Tamaño y cuota del mercado de racks para centros de datos de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

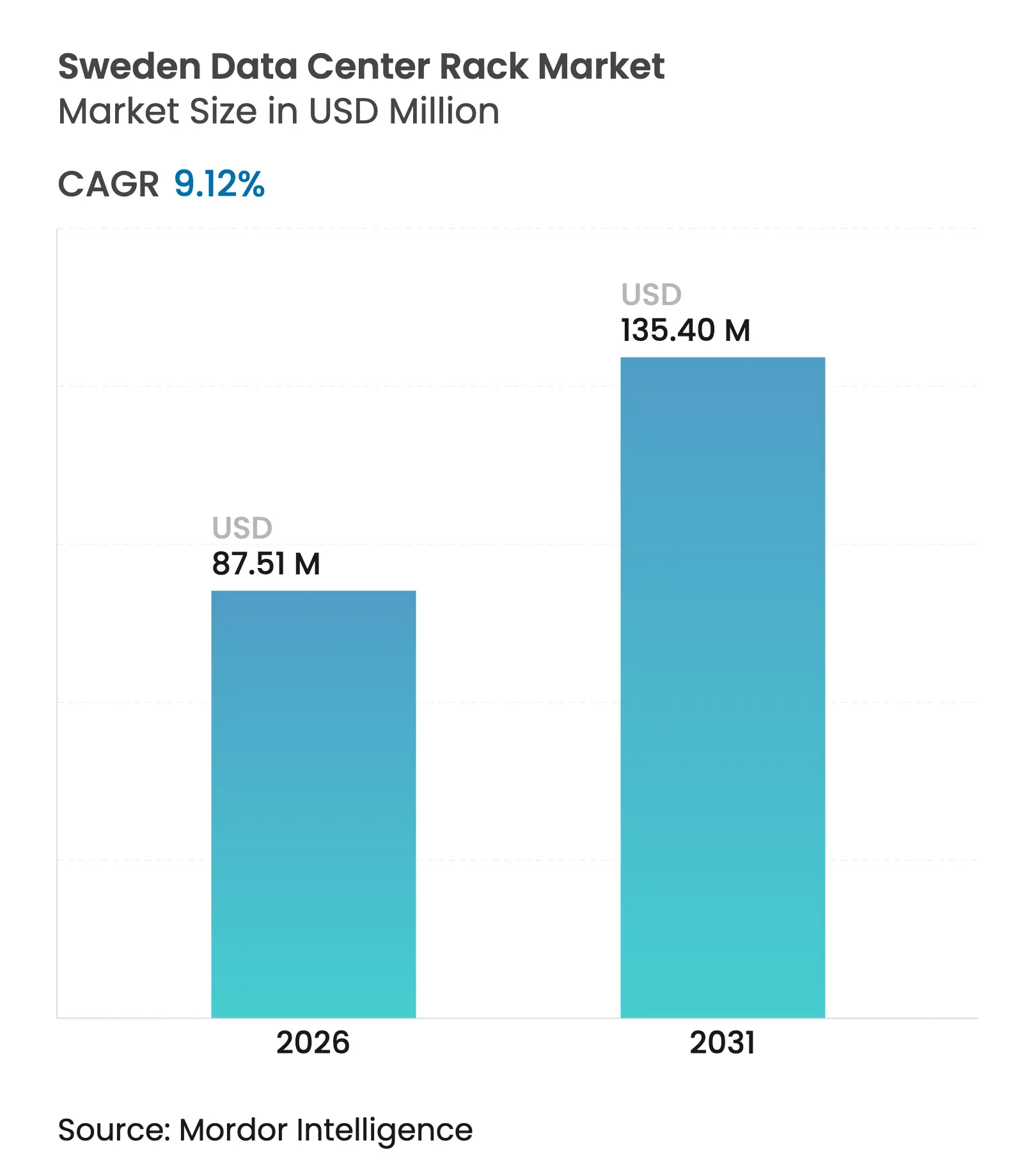

| Tamaño del Mercado (2026) | 87.51 Millones de dólares |

| Tamaño del Mercado (2031) | 135.4 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de racks para centros de datos de Suecia por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Suecia en 2026 se estima en 87,51 millones de USD, creciendo desde el valor de 2025 de 80,2 millones de USD, con proyecciones para 2031 de 135,4 millones de USD, creciendo a una CAGR del 9,12% durante el período 2026-2031. La abundante combinación de energía renovable de Suecia, su estabilidad política y su conectividad fiable la posicionan como el principal centro de alojamiento de la región nórdica para instalaciones de hiperescala, colocación y edge computing. Los operadores de hiperescala están escalando rápidamente para soportar cargas de trabajo de entrenamiento e inferencia de inteligencia artificial, lo que impulsa densidades de rack más elevadas y acelera la adopción de gabinetes preparados para refrigeración líquida. Al mismo tiempo, los mandatos corporativos de cero emisiones netas favorecen el perfil de electricidad baja en carbono de Suecia, otorgando a los operadores una ventaja de costes frente a muchos mercados europeos de primer nivel. Los proyectos de refuerzo de la red eléctrica, la simplificación de las normativas de planificación fuera de Estocolmo y las entradas de capital institucional sustentan nuevas construcciones, incluso cuando la eliminación de los incentivos fiscales a la electricidad para centros de datos en 2023 estrecha los márgenes a corto plazo.

Conclusiones clave del informe

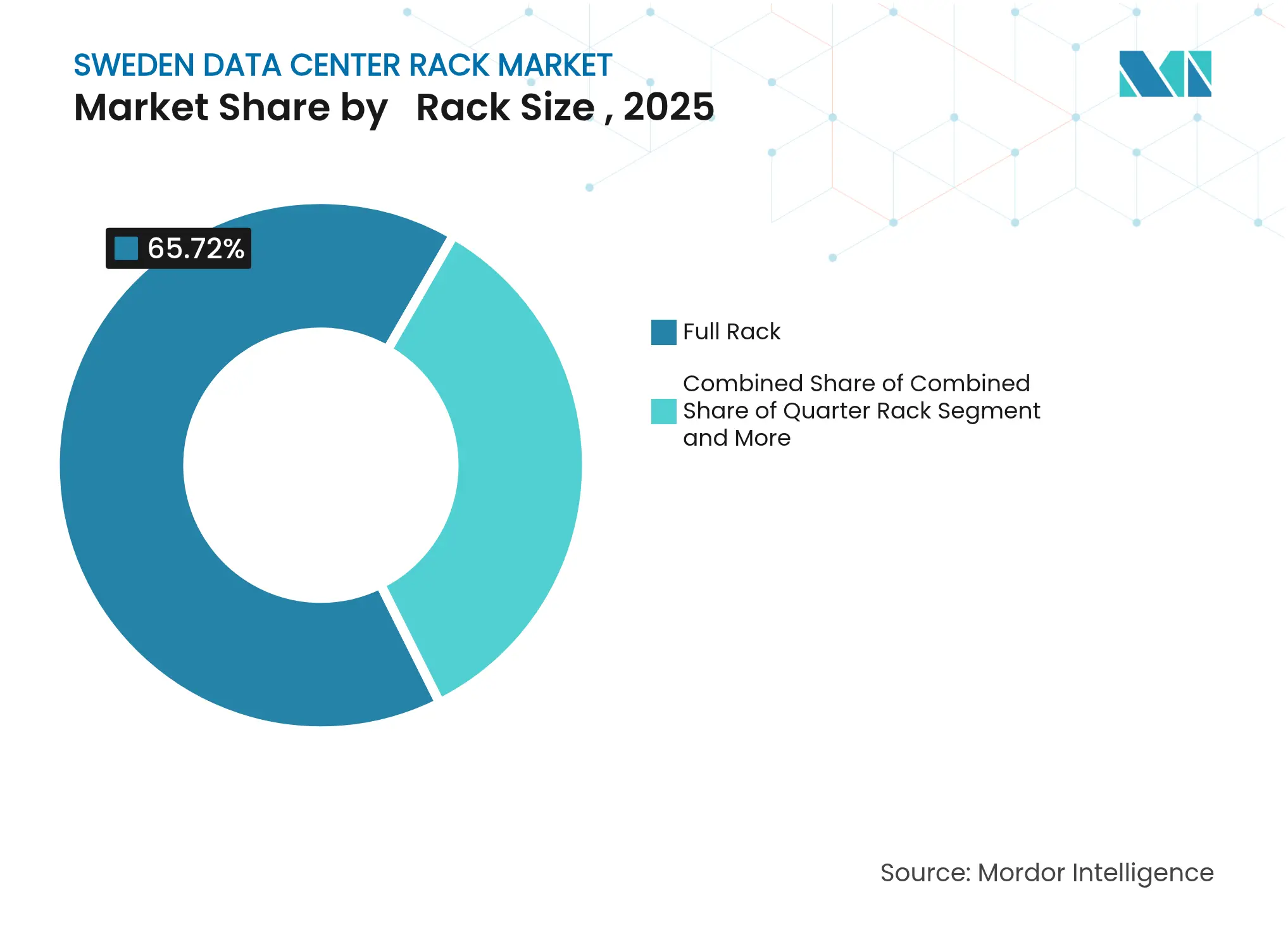

- Por tamaño de rack, las configuraciones de rack completo lideraron con el 65,72% de la cuota del mercado de racks para centros de datos de Suecia en 2025; se proyecta que la misma categoría crezca a una CAGR del 11,84% hasta 2031.

- Por altura de rack, los racks de 42U mantuvieron una cuota de ingresos del 52,55% en 2025, mientras que los racks de 48U registran la CAGR de previsión más alta con un 10,98% hasta 2031.

- Por tipo de rack, los racks de gabinete (cerrado) capturaron el 68,75% del tamaño del mercado de racks para centros de datos de Suecia en 2025 y exhiben el crecimiento más rápido con una CAGR del 13,12%.

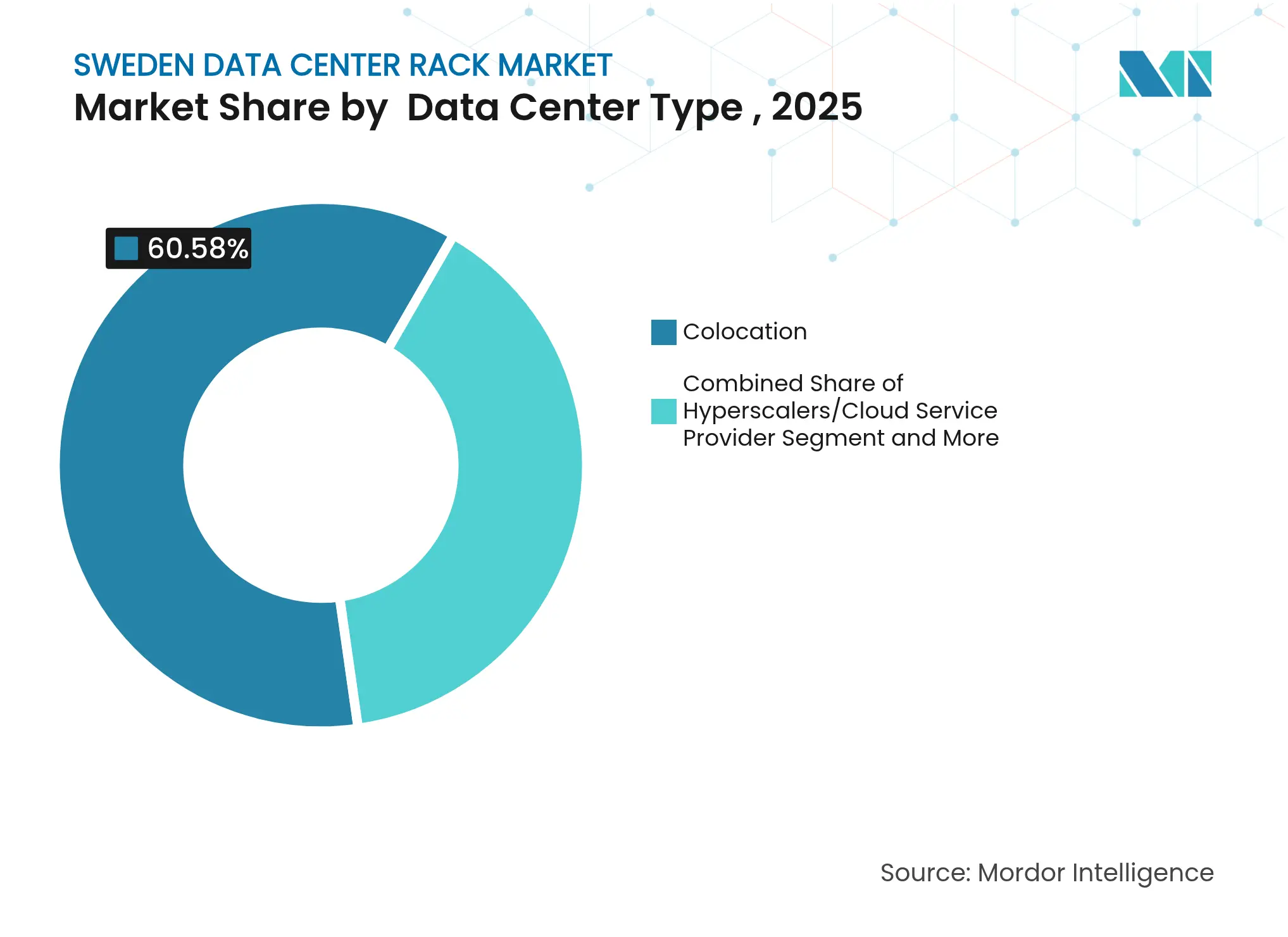

- Por tipo de centro de datos, las instalaciones de colocación mantuvieron una cuota del 60,58% del tamaño del mercado de racks para centros de datos de Suecia en 2025; los sitios de hiperescala y proveedores de servicios en la nube se expanden más rápidamente con una CAGR del 13,55%.

- Por material, el acero dominó con una cuota del 77,62% en 2025, mientras que el aluminio crece más rápido con una CAGR del 11,93%.

- Schneider Electric, Vertiv y Rittal conjuntamente representaron más del 40% de los racks instalados en 2024, lo que indica un panorama de proveedores moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de racks para centros de datos de Suecia

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción del comercio electrónico | +2.1% | Nacional, con concentración en Estocolmo, Gotemburgo, Malmö | Mediano plazo (2-4 años) |

| Crecimiento significativo en la generación de datos | +1.8% | Global con aplicaciones de IA/IoT específicas de Suecia | Largo plazo (≥ 4 años) |

| Expansión de instalaciones de hiperescala y colocación | +2.4% | Región de Estocolmo, expandiéndose al norte de Suecia | Corto plazo (≤ 2 años) |

| Ampliación de los incentivos fiscales a la electricidad para centros de datos | +0.7% | Nacional (nota: incentivos abolidos en julio de 2023) | Corto plazo (≤ 2 años) |

| Impulso de la economía circular hacia racks modulares reciclables | +1.2% | A nivel de la UE con liderazgo de Suecia en sostenibilidad | Largo plazo (≥ 4 años) |

| Clústeres de computación de alto rendimiento para IA e investigación cuántica | +1.6% | Estocolmo, Linköping (ubicación de la Fábrica de IA MIMER) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción del comercio electrónico

Casi el 99% de los hogares suecos tienen acceso a internet, y el comercio electrónico doméstico se está expandiendo hacia segmentos B2B, generando una demanda constante de nodos de procesamiento de baja latencia y alta densidad alojados en racks completos en múltiples zonas metropolitanas.[1]Agencia Internacional de Energía, "Revisión de la Política Energética de Suecia 2024," iea.org Los minoristas integran motores de recomendación y modelos de precios dinámicos que requieren servidores acelerados por GPU, reforzando el desplazamiento hacia gabinetes cerrados y preparados para refrigeración líquida para el control térmico. Las empresas fintech en Estocolmo replican estas necesidades para el trading algorítmico y los pagos en tiempo real, consolidando el predominio del rack completo. Los mandatos de sostenibilidad impulsan entonces a los comerciantes a especificar diseños modulares energéticamente eficientes que puedan escalar con los picos de carga de trabajo al tiempo que minimizan el carbono incorporado.

Crecimiento significativo en la generación de datos

Los despliegues de IoT industrial en los sectores forestal, automotriz y de manufactura de precisión generan flujos de datos estructurados que deben almacenarse, filtrarse y analizarse localmente antes de su transferencia a las nubes centrales. Los despliegues de ciudades inteligentes también generan telemetría continua para sistemas de tráfico, energía y medioambiente. Bajo la Directiva de Eficiencia Energética de la UE, los operadores suecos deben registrar y publicar el consumo de energía y agua, lo que incrementa los volúmenes de datos que a su vez exigen inventarios de racks robustificados tanto en instalaciones edge como centrales [3]Data Center Knowledge, "EcoDataCenter Convierte la Planta de Borlänge en un Campus de 240 MW," datacenterknowledge.com. Los consorcios de investigación cuántica, como la Fábrica de IA MIMER en la Universidad de Linköping, ajustan aún más los límites de rendimiento; los racks allí necesitan blindaje electromagnético, enrutamiento de fibra de alto ancho de banda y refrigeración adaptativa. [2]EuroHPC Joint Undertaking, "Ficha Informativa del Programa de Fábricas de IA," eurohpc.europa.eu

Expansión de instalaciones de hiperescala y colocación

El campus de 240 MW de EcoDataCenter en Borlänge está diseñado para servicios de IA y en la nube con gabinetes estandarizados que soportan refrigeración líquida y densidades superiores a 50 kW por rack. La adquisición de E+I Engineering por parte de Vertiv mejora su oferta de canalización de energía integrada dirigida a módulos prefabricados donde los racks deben llegar pre-cableados de fábrica y certificados para pruebas vertiv.com. La nueva financiación del Banco Nórdico de Inversiones valida la tesis de inversión de que los sitios nórdicos pueden superar a los competidores continentales en disponibilidad de energía verde y coste del suelo. La nueva capacidad Stockholm 4 South de Conapto subraya la persistente demanda urbana incluso en medio de la congestión de la red eléctrica.

Clústeres de computación de alto rendimiento para IA e investigación cuántica

El programa de Fábricas de IA de EuroHPC designa a Suecia como sede de superordenadores de rango medio, impulsando la adquisición de racks capaces de albergar tarjetas GPU con presupuestos térmicos superiores a 100 kW, contención de pasillo caliente y circuitos de refrigeración líquida directa al chip. Los casos de uso en ciencias de la vida, videojuegos y modelado de vehículos autónomos funcionan mejor en nodos estrechamente acoplados que requieren interconexiones de baja latencia, por lo que los gabinetes integran campos de parcheo de fibra de alta densidad. Los sistemas híbridos cuántico-clásicos añaden capas de aislamiento de vibraciones y blindaje magnético, impulsando a los proveedores hacia marcos de aluminio y paneles compuestos que atenúan las interferencias.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto | |

|---|---|---|---|---|

| Incremento de las brechas de seguridad de datos | -1.3% | Global con aplicación del RGPD específica de Suecia | Corto plazo (≤ 2 años) | |

| Estrictas leyes de protección de datos alineadas con el RGPD | -0.9% | A nivel de la UE con Suecia como líder en aplicación | Mediano plazo (2-4 años) | |

| Restricciones de capacidad de la red eléctrica en la región de Estocolmo | -1.7% | Área metropolitana de Estocolmo | Corto plazo (≤ 2 años) | |

| Aumento de los precios del acero que incrementa los costes de los racks | -0.8% | Cadena de suministro global con primas de entrega nórdicas | Mediano plazo (2-4 años) | |

| Fuente: Mordor Intelligence | ||||

Incremento de las brechas de seguridad de datos

Los incidentes de alto perfil impulsan a la Autoridad de Protección de Datos de Suecia a imponer sanciones de varios millones de euros, lo que lleva a los operadores a adoptar una zonificación de confianza cero hasta el nivel de rack con cerraduras biométricas y sensores de manipulación. Estos elementos adicionales aumentan los costes de adquisición e integración. Las instalaciones que alojan cargas de trabajo de fábricas de IA mejoran la segmentación para que una tarjeta comprometida pueda ponerse en cuarentena sin apagar los clústeres de cómputo adyacentes, lo que complica aún más el diseño del rack y el enrutamiento del cableado.

Restricciones de capacidad de la red eléctrica en la región de Estocolmo

Las rápidas construcciones de hiperescala han superado las actualizaciones de subestaciones, creando moratorias de conexión y obligando a los operadores a buscar municipios del norte con excedente de energía hidroeléctrica. El plan 2024-2033 de Svenska kraftnät destina 1.500 km de nuevas líneas, pero muchos proyectos solo entrarán en funcionamiento hacia el final del período de previsión. Las soluciones provisionales incluyen almacenamiento de energía en baterías in situ y sistemas de respuesta a la demanda alojados en gabinetes de rack personalizados, lo que eleva el capex y extiende los ciclos de implementación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tamaño de rack: predominio del rack completo impulsado por cargas de trabajo de IA

Los racks completos poseen el 65,72% de la cuota del mercado de racks para centros de datos de Suecia en 2025, lo que refleja la preferencia de hiperescala por nodos densos por gabinete. Se proyecta que el tamaño del mercado de racks para centros de datos de Suecia para este formato se expanda a una CAGR del 11,84% hasta 2031. Los clústeres de entrenamiento de IA se benefician de los backplanes de alto ancho de banda y baja latencia que se entregan mejor cuando los servidores, los conmutadores y los aceleradores se encuentran en ranuras contiguas. Los racks cuartos y medios siguen siendo relevantes en sitios de edge extremo, como estaciones base de telefonía celular, pero su crecimiento queda por detrás de las implementaciones agregadas donde la alimentación y la refrigeración pueden centralizarse.

Las cargas de cómputo concentradas elevan el consumo promedio de energía por rack por encima de los 30 kW, haciendo estándar las bandejas de refrigeración líquida y los intercambiadores de calor de puerta trasera. Los clústeres de investigación académica, incluido el MIMER, especifican marcos completos para un flujo de aire determinista y facilidad para añadir blindaje. A medida que los inquilinos de hiperescala consolidan arrendamientos a largo plazo, los propietarios de instalaciones de colocación adoptan niveles de precios de pago por rack calibrados a dichos perfiles de energía, reforzando el modelo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por altura de rack: el estándar de 42U enfrenta el impulso innovador de los 48U

El espacio blanco heredado todavía aloja predominantemente gabinetes de 42U, que representaron el 52,55% de los ingresos en 2025. Los operadores valoran la familiaridad mecánica, los abundantes accesorios y las rutas de cableado predecibles. Sin embargo, los gabinetes de 48U —previstos para crecer a una CAGR del 10,98%— ofrecen un 14% más de ranuras verticales sin alargar las filas, una ventaja crítica a medida que los precios del espacio inmobiliario en Estocolmo aumentan. El tamaño del mercado de racks para centros de datos de Suecia atribuido a las soluciones de 48U crecerá de manera constante a medida que las nuevas salas estandaricen en marcos más altos que aún caben por debajo de los límites de altura libre de 3 m.

Los diseños térmicos ahora colocan los colectores de refrigeración encima o debajo de los servidores, y las 2U adicionales facilitan la integración. Los equipos de sostenibilidad también encuentran menos kilogramos de acero por vatio de cómputo instalado cuando los racks albergan más equipos, mejorando las métricas de carbono incorporado. Los modelos de puerta francesa en 48U permiten pasillos fríos más estrechos, una ventaja ergonómica cuando la contención de pasillo caliente es obligatoria.

Por tipo de rack: seguridad del gabinete frente a eficiencia del marco abierto

Los racks de gabinete alcanzaron el 68,75% de los ingresos totales de 2025, una cuota que refleja el estricto clima de protección de datos de Suecia, donde el aislamiento físico se alinea con las evaluaciones de riesgo del RGPD. La categoría también registra la CAGR más rápida del 13,12%. Las puertas con cerraduras multifactor, sensores ambientales y unidades de distribución de energía inteligentes convierten los gabinetes en una herramienta integrada de cumplimiento normativo. Los estilos de marco abierto persisten en laboratorios de pruebas y refugios de telecomunicaciones que dependen del flujo de aire ambiente, pero el crecimiento es de un solo dígito.

Los deberes de informes continuos bajo el decreto sueco de uso de energía motivan a los operadores a integrar medición a nivel de unidad de distribución de energía y dispositivo; los gabinetes simplifican esto al albergar sensores en un ecosistema cerrado. Los fabricantes de equipos de hardware incluyen kits de deflectores de flujo de aire calibrados que solo se adaptan a marcos cerrados, acelerando el cambio. Los montajes en pared para sitios edge sirven a sucursales minoristas pero constituyen una porción de bajo valor de los ingresos del mercado de racks para centros de datos de Suecia.

Por tipo de centro de datos: estabilidad de la colocación frente a innovación de hiperescala

Las salas de colocación controlaron el 60,58% del tamaño del mercado de racks para centros de datos de Suecia en 2025, impulsadas por empresas que buscan flexibilidad en OPEX y latencia para usuarios domésticos. Sin embargo, los operadores de hiperescala y en la nube registrarán una CAGR del 13,55%, alcanzando la paridad hacia finales de la década a medida que los proyectos de IA intensivos en GPU demanden instalaciones construidas específicamente. Operadores como CoreWeave contratan suites de datos completas, influyendo en las especificaciones de los racks en torno a marcos preparados para inmersión y terminaciones de tejido de 100 Gbit/s.

Los inquilinos gubernamentales y financieros mantienen las instalaciones de colocación resilientes al exigir diversidad de doble sitio dentro de Suecia para satisfacer las leyes de residencia de datos. Mientras tanto, los micromódulos edge brotan a lo largo de corredores ferroviarios y centros logísticos, permitiendo el almacenamiento en caché de contenido y la agregación de IoT. Sus gabinetes llegan integrados de fábrica, reduciendo la mano de obra in situ, aunque crecen más lentamente que los pedidos de megacampus en la nube.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por material: el predominio del acero desafiado por la innovación del aluminio

Los marcos de acero retuvieron una cuota del 77,62% en 2025 gracias al coste, la rigidez y el suministro global. Sin embargo, las crecientes primas de materias primas y los objetivos de economía circular impulsan al aluminio a una CAGR del 11,93%. El ahorro de peso simplifica las instalaciones en niveles superiores dentro de salas de varios pisos, mientras que la resistencia a la corrosión resulta atractiva para las implementaciones costeras. El mercado de racks para centros de datos de Suecia espera que el aluminio gane cuota cuando los operadores cuantifiquen el carbono del ciclo de vida.

Los proveedores ahora promocionan juntas de ensamblaje rápido y paneles reversibles para modelos de aluminio que permiten la reacondicionamiento en lugar del desguace. Los insertos compuestos impregnados con blindaje electromagnético protegen los racks de investigación cuántica. Aunque las aleaciones tienen precios más elevados, el coste total de propiedad se reduce al considerar los créditos de reciclabilidad, una métrica que muchos inversores institucionales suecos rastrean en sus análisis de diligencia debida.

Análisis geográfico

La huella de centros de datos de Suecia gravita en torno a Estocolmo, donde 70 MW de potencia contratada sustentan cargas de trabajo de finanzas, videojuegos y medios sensibles a la latencia. La capital disfruta de diversidad en cables submarinos y una densa base de clientes corporativos, manteniendo una alta ocupación a pesar de la escasez de terrenos. Sin embargo, las colas en la red eléctrica obligan a los nuevos participantes a explorar los condados de Mälardalen y Gävleborg, regiones al alcance de servicios de mensajería pero con capacidad disponible e incentivos de los gobiernos locales.

Las provincias del norte, como Dalarna y Norrbotten, ofrecen energía hidroeléctrica de bajo coste y temperaturas ambientales propicias para la refrigeración por aire libre, atrayendo a granjas de hiperescala e IA que priorizan el precio de la energía sobre los milisegundos de latencia. El campus de 240 MW de EcoDataCenter en Borlänge ejemplifica este cambio, transformando suelos industriales degradados en parques de cómputo carbono-negativos cuyos racks expulsan calor a las redes de calefacción urbana adyacentes. ScandiDC I de Scandinavian Data Centers en Eskilstuna —dentro de un búnker de la Segunda Guerra Mundial— añade un refuerzo físico más un circuito térmico capaz de calentar 6.000 hogares.

La expansión de Svenska kraftnät a lo largo de una década de 1.500 km de líneas de alta tensión y 30 subestaciones redistribuirá la carga y abrirá nuevos corredores, animando a los operadores multinube a adoptar un modelo de centro y radios: campuses maestros en el norte alimentan puntos de presencia edge más cercanos a los usuarios finales. Los centros académicos en Linköping y Luleå profundizan la diversidad regional al albergar Fábricas de IA, generando proveedores especializados en gabinetes de aluminio blindados. En conjunto, estos movimientos mantienen el mercado de racks para centros de datos de Suecia en una migración constante hacia el norte, al tiempo que sostienen las renovaciones en la metrópoli central.

Panorama competitivo

Los fabricantes de equipos originales globales como Schneider Electric, Vertiv y Rittal anclan las licitaciones con amplitud de cartera, rutas de energía integradas y logística mundial. La adquisición de E+I Engineering por parte de Vertiv en 2024 refuerza su capacidad de enviar paquetes de canalización de energía más gabinete pre-certificados para cargas superiores a 50 kW, un diferenciador cuando los operadores de hiperescala exigen ventanas de entrega de seis meses vertiv.com. Schneider integra el software EcoStruxure con los racks para ofrecer a los operadores paneles de control de intensidad energética en tiempo real, una ventaja bajo las nuevas normas de informes de Suecia.

Las empresas boutique nórdicas compiten en matices de sostenibilidad. Scandinavian Data Centers diseña salas derivadas de búnkeres con recuperación de calor residual; sus gabinetes incorporan intercambiadores de calefacción urbana de conexión rápida, resonando con las empresas de servicios municipales que buscan compensaciones de descarbonización. Conapto comercializa suites de colocación alimentadas al 100% con energías renovables y selecciona marcos de aluminio reciclable como estándar, ganando cuota entre empresas con enfoque ESG.

El apetito inversor intensifica la rivalidad. El compromiso de Brookfield Asset Management de financiar 750 MW de capacidad sueca durante 10-15 años otorga a sus filiales operativas un poder de compra masivo, permitiéndoles negociar precios de marcos y características a medida. El fondo de centros de datos sostenibles de 450 millones de EUR de Areim persigue acuerdos similares, especificando a menudo cuadros de mando de economía circular que favorecen líneas de racks modulares y reacondicionables. El mercado de racks para centros de datos de Suecia recompensa en consecuencia a los proveedores que entregan contabilidad de carbono, despliegue rápido y seguridad robusta en un único SKU.

Líderes de la industria de racks para centros de datos de Suecia

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

nVent Electric plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Brookfield Asset Management anunció una expansión de varios miles de millones de euros con el objetivo de alcanzar 750 MW de capacidad sueca durante la próxima década

- Mayo de 2025: Scandinavian Data Centers aseguró inversión de Fastighets AB Balder para construir la instalación de búnker ScandiDC I de 10 MW con integración de calefacción urbana.

- Marzo de 2025: EuroHPC seleccionó a Suecia para albergar Fábricas de IA programadas para entrar en funcionamiento en 2026

- Marzo de 2025: Areim recaudó 450 millones de EUR para un fondo de centros de datos sostenibles enfocado en activos nórdicos

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado sueco de bastidores para centros de datos como el valor de facturación anual de los nuevos armarios de acero o aluminio, cuartos, medios y bastidores completos de entre 42 U y ≥52 U, instalados en centros de datos de colocación, hiperescala, empresariales y periféricos de todo el país, junto con los kits de gestión de cables y paneles ciegos suministrados de fábrica.

Exclusión del ámbito de aplicación: Quedan excluidos los bastidores reacondicionados, los bastidores de contención de pasillos vendidos sin armarios y las unidades de distribución de energía montadas en bastidores.

Segmentación

- Por tamaño de rack

- Rack cuarto

- Rack medio

- Rack completo

- Por altura de rack

- 42U

- 45U

- 48U

- Otras alturas (≥52U y personalizados)

- Por tipo de rack

- Racks de gabinete (cerrado)

- Racks de marco abierto

- Racks de montaje en pared

- Por tipo de centro de datos

- Instalaciones de colocación

- Centros de datos de hiperescala y proveedores de servicios en la nube

- Empresariales y edge

- Por material

- Acero

- Aluminio

- Otras aleaciones y compuestos

Metodología de investigación detallada y validación de datos

Investigación primaria

Para colmar las lagunas, entrevistamos a ingenieros de diseño de OEM de bastidores, gestores de instalaciones de colocación con sede en Estocolmo, consultores nórdicos de diseño eléctrico y planificadores regionales de redes de servicios públicos. Sus opiniones sobre los cambios en el precio medio de venta, las alturas preferidas de los racks para servidores preparados para líquidos y los plazos de entrega fueron fundamentales para validar las indicaciones secundarias y calibrar las hipótesis de los escenarios.

Investigación documental

En primer lugar, los analistas de Mordor trazaron la huella de suelo blanco instalada y prevista utilizando los registros públicos de los operadores en el portal de la Oficina de Registro de Empresas sueca, las publicaciones sobre consumo energético de la Agencia Sueca de la Energía, los códigos de importación de mobiliario metálico HS 9403 de la base de datos de la Aduana sueca, los anuncios de licitación de Tenders Info y los comentarios sobre el mercado de la Asociación Sueca de la Industria de Centros de Datos. El contexto complementario procedía de los conjuntos de datos sobre TIC de Eurostat, artículos académicos sobre el free air cooling nórdico y archivos de prensa conservados en Dow Jones Factiva.

Las comprobaciones de cordura financiera se basaron en D&B Hoovers para las divisiones de ingresos de los proveedores, mientras que las tendencias de patentes para los recintos de alta densidad se muestrearon a través de Questel. Las fuentes enumeradas ilustran el espectro consultado; muchas otras referencias abiertas y de suscripción sirvieron para verificar los puntos de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las adiciones de carga de TI previstas en Suecia (MW) en recuentos de bastidores a través de coeficientes de densidad observados en las llamadas primarias y, a continuación, los multiplica por ASP ponderados para armarios de 42 U, 48 U y >48 U. Las comprobaciones cruzadas ascendentes utilizan muestras de envíos de proveedores y comprobaciones de canales para conciliar los totales. Entre las variables clave se incluyen los pipelines de capacidad a hiperescala, la migración de la densidad de potencia a nivel de rack, los índices de precios del acero, las tendencias de la divisa SEK-USD y los plazos de conexión a la red de Estocolmo. Las previsiones se basan en una regresión multivariable con superposición ARIMA que vincula el crecimiento de la demanda de bastidores a las adiciones de MW, el tráfico de comercio electrónico y la expansión de suscriptores 5G. En los casos en que las pruebas de envío son escasas, los rellenos de huecos lineales se anclan a los ciclos de adquisición históricos observados en fases de construcción anteriores.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a tres rondas de revisión por parte de los analistas: análisis de las desviaciones con respecto a los macroindicadores, comprobaciones cruzadas entre pares y aprobación de los directivos. Los informes se actualizan anualmente, y las repeticiones intermedias se activan cuando se producen acontecimientos importantes, como anuncios de emplazamientos a hiperescala o fuertes oscilaciones de los costes del acero, lo que garantiza que los clientes reciban la visión calibrada más reciente.

Por qué la línea base de bastidores para centros de datos de Suecia de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos tipos de bastidores, sustituyen los supuestos del ciclo o los tratamientos de las divisas.

Factores clave de las diferencias: algunos editores incluyen los paquetes de infraestructura mecánica en los totales de racks, otros sólo cuentan los racks completos nuevos y unos pocos convierten los valores en coronas nórdicas a los tipos del día de la lista sin cobertura. El alcance de Mordor aísla únicamente el valor de los armarios, aplica ASP ponderados por envío y actualiza el modelo cada año, produciendo una línea de base equilibrada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 80,2 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 90 MILLONES DE USD (2024) | Consultoría global A | Mezcla kits de sustitución y mantenimiento, inflando el valor |

| 14 MILLONES DE USD (2025) | Diario profesional B | Contabiliza sólo las estanterías de bastidor abierto enviadas, excluye los armarios |

En resumen, la disciplinada selección de variables de Mordor, su cadencia de actualización anual y sus dos pasos de validación proporcionan una base de referencia fiable y lista para la toma de decisiones a las partes interesadas que planifican la capacidad, el aprovisionamiento o la inversión.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de racks para centros de datos de Suecia?

El mercado de racks para centros de datos de Suecia está valorado en 87,51 millones de USD en 2026 y se proyecta que alcance los 135,4 millones de USD en 2031.

¿Qué configuración de rack lidera el mercado en Suecia?

Los racks completos dominan con una cuota de mercado del 65,72% en 2025 y también son el segmento de crecimiento más rápido debido a los requisitos de densidad de carga de trabajo de IA.

¿Por qué los racks de aluminio están ganando terreno en Suecia?

Los operadores favorecen el aluminio por la reducción de peso y la reciclabilidad, alineándose con los objetivos de economía circular de Suecia, otorgando al material una CAGR del 11,93% hasta 2031.

¿Cómo afectan las restricciones de la red eléctrica en Estocolmo a los despliegues de racks?

La capacidad de conexión limitada está desplazando las nuevas construcciones de hiperescala hacia las regiones del norte, donde los racks deben adaptarse a climas más fríos y cadenas logísticas más largas.

Última actualización de la página el: