Tamaño y Participación del Mercado de Enfermedad por Reflujo Gastroesofágico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

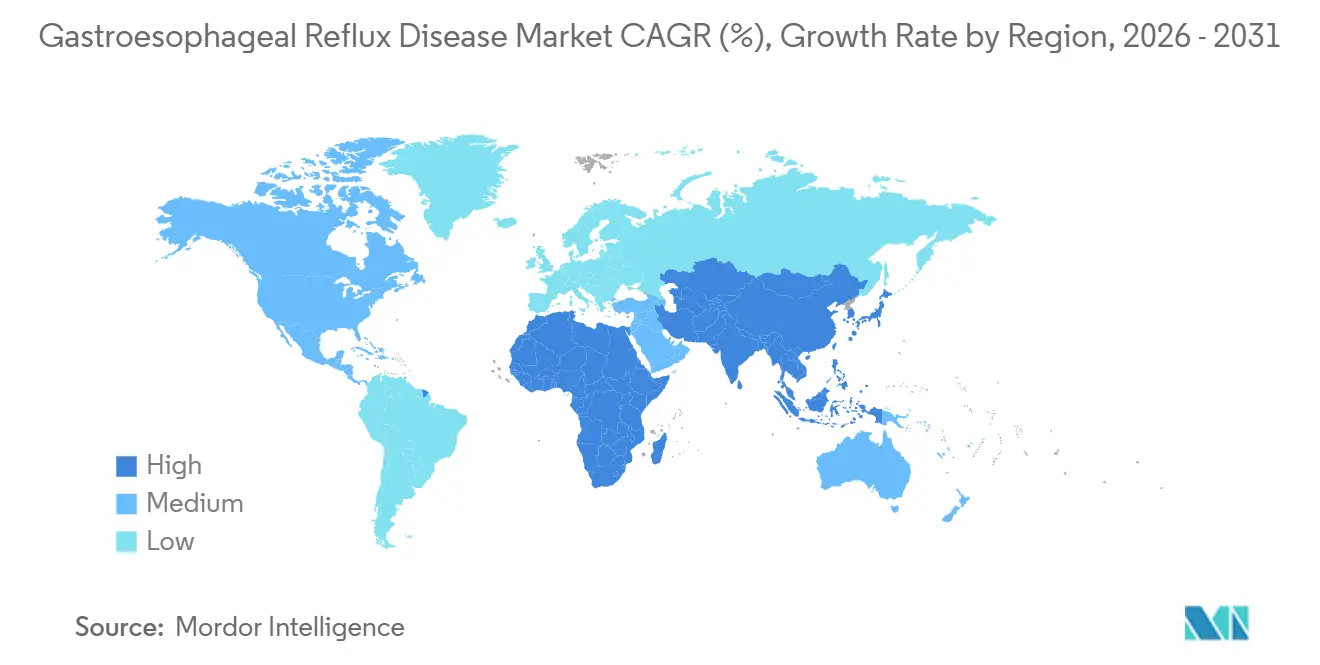

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedad por Reflujo Gastroesofágico por Mordor Intelligence

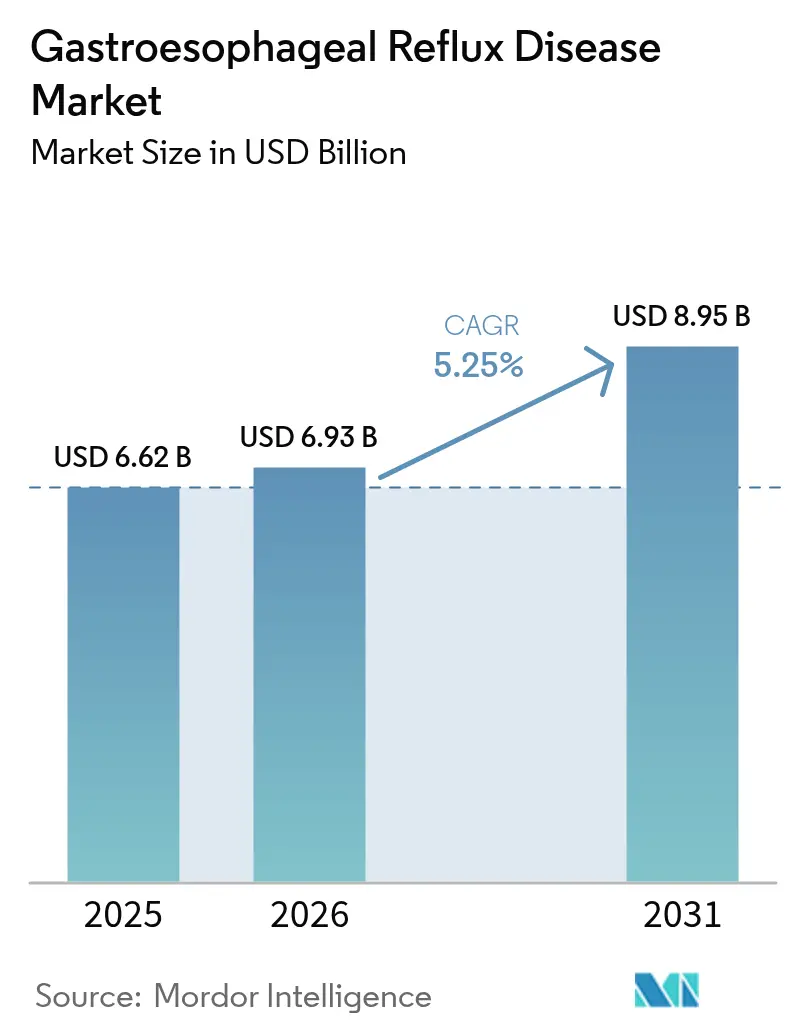

Se proyecta que el tamaño del Mercado de Enfermedad por Reflujo Gastroesofágico se expanda desde USD 6,62 mil millones en 2025 y USD 6,93 mil millones en 2026 hasta USD 8,95 mil millones en 2031, registrando una CAGR del 5,25% entre 2026 y 2031.

El impulso proviene del aumento global de la obesidad, el envejecimiento de la población y la comercialización de bloqueadores ácidos competitivos del potasio que prometen un control ácido nocturno más rápido. Los diagnósticos se aceleran gracias a los mandatos de endoscopia de un solo uso, mientras que los dispositivos de pH habilitados con IA acortan los estudios en los programas de telegastroenterología. Las soluciones basadas en dispositivos, como la augmentación del esfínter magnético y la plicatura endoscópica, están ganando participación entre los grupos más jóvenes que prefieren opciones mínimamente invasivas que preservan la anatomía. La intensidad competitiva se mantiene moderada a medida que las franquicias de inhibidores de la bomba de protones de marca enfrentan la erosión genérica, aunque los titulares aún ejercen ventajas de escala en fabricación y promoción médica.

Conclusiones Clave del Informe

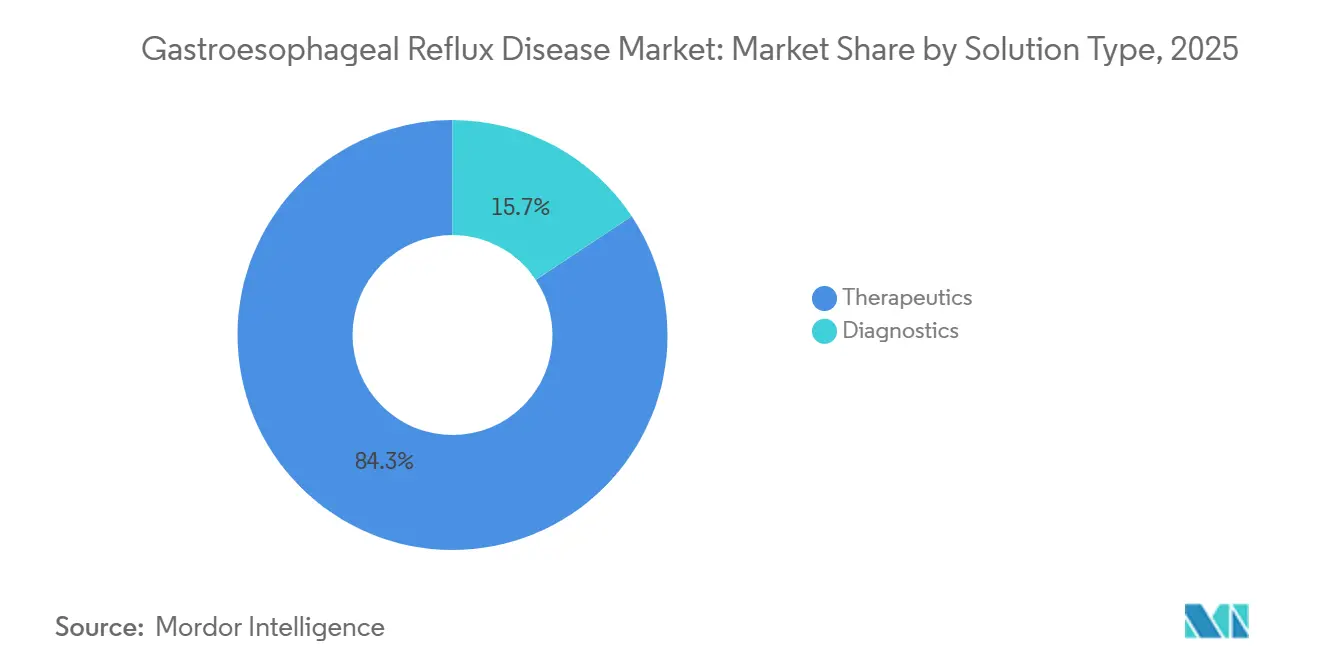

- Por tipo de solución, los terapéuticos lideraron con una participación de ingresos del 84,32% en 2025, mientras que se proyecta que los diagnósticos registren la CAGR más rápida del 9,33% hasta 2031.

- Por fenotipo de enfermedad, la enfermedad por reflujo no erosiva representó una participación del 67,25% en 2025; se prevé que el esófago de Barrett y la ERGE complicada se expandan a una CAGR del 8,53% hasta 2031.

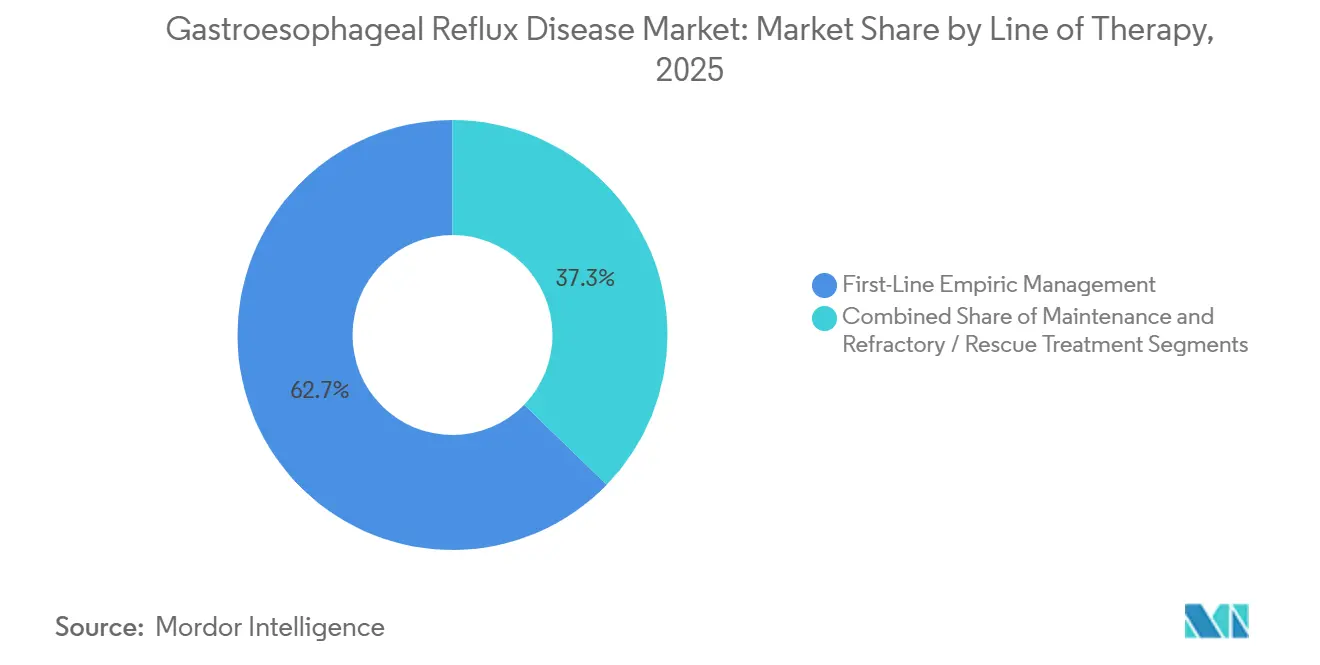

- Por línea de terapia, el manejo empírico de primera línea capturó una participación del 62,73% en 2025, mientras que se prevé que el tratamiento refractario y de rescate crezca a una CAGR del 8,24% durante el mismo período.

- Por demografía del paciente, los adultos de 18 a 64 años mantuvieron una participación del 66,66% en 2025, pero se espera que el grupo geriátrico registre la CAGR más rápida del 7,26% hasta 2031.

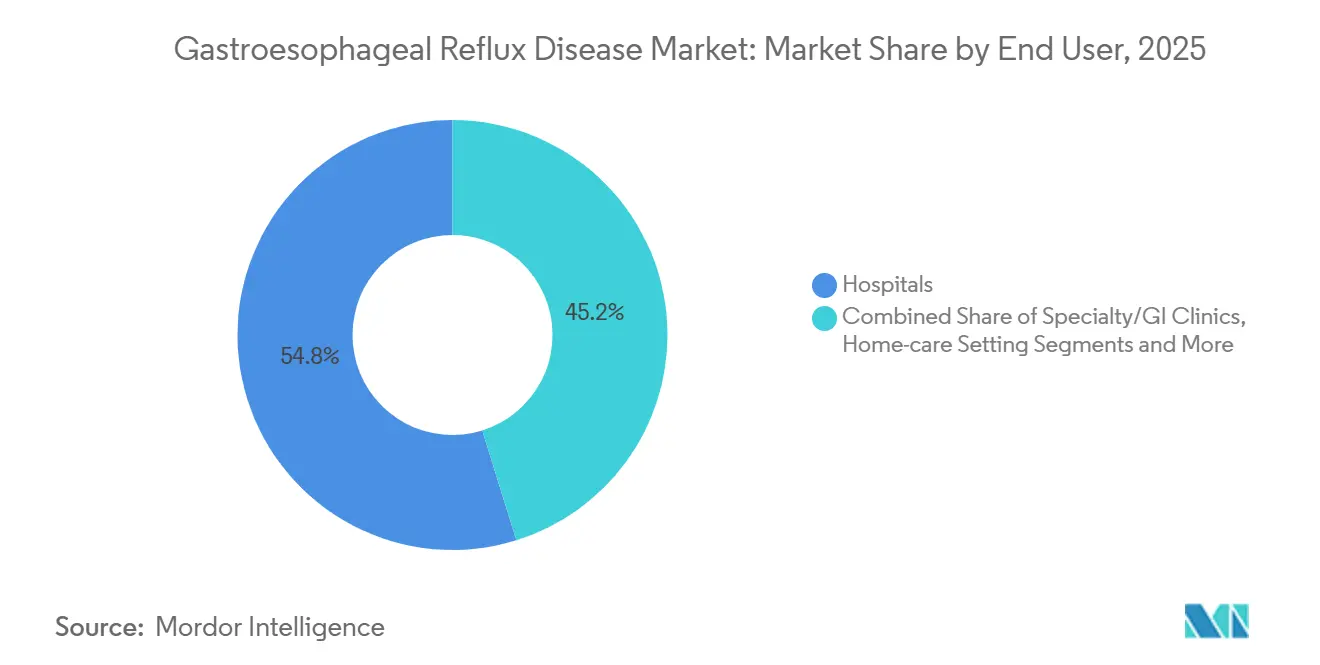

- Por usuario final, los hospitales comandaron una participación de ingresos del 54,82% en 2025, aunque los centros quirúrgicos ambulatorios avanzan a una CAGR del 7,67%.

- Por geografía, América del Norte aseguró una participación del 37,34% en 2025, mientras que se proyecta que Asia-Pacífico lidere el crecimiento con una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfermedad por Reflujo Gastroesofágico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de ERGE por obesidad y envejecimiento | +1.2% | América del Norte, Europa, Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Disponibilidad de venta libre y penetración genérica de supresores de ácido | +0.8% | América del Sur, Oriente Medio y África, Asia del Sur | Mediano plazo (2–4 años) |

| Avances en dispositivos antirreflujo mínimamente invasivos y diagnósticos | +1.0% | América del Norte, Europa, adopción temprana en APAC | Mediano plazo (2–4 años) |

| Aumento de la endoscopia de un solo uso impulsada por mandatos de control de infecciones | +0.9% | América del Norte, Europa, APAC de altos ingresos | Corto plazo (≤ 2 años) |

| Comercialización de bloqueadores ácidos competitivos del potasio | +0.7% | Japón establecido, América del Norte y Europa emergentes | Mediano plazo (2–4 años) |

| Dispositivos de pH habilitados con IA que impulsan la telegastroenterología | +0.6% | América del Norte, Europa selecta, APAC piloto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de ERGE por Obesidad y Envejecimiento

La obesidad global alcanzó al 42,4% de los adultos estadounidenses en 2024, mientras que las personas de ≥65 años representaron el 17,3% de la población mundial, intensificando la incidencia del reflujo.[1]Karen Smith, "Datos y Estadísticas sobre Obesidad," Centros para el Control y la Prevención de Enfermedades, cdc.gov La grasa visceral eleva la presión intraabdominal y provoca relajaciones transitorias del esfínter esofágico inferior, lo que explica por qué los candidatos a cirugía bariátrica presentan una prevalencia de esofagitis erosiva superior al 30% frente al 10% en controles de la misma edad. Japón registró un aumento del 18% en los diagnósticos de ERGE entre ciudadanos mayores de 70 años entre 2020 y 2025, a medida que la esperanza de vida se prolongó y aumentó el uso de bloqueadores de los canales de calcio.[2]Hiroshi Tanaka, "Estadísticas de Salud 2025," Ministerio de Salud, Trabajo y Bienestar de Japón, mhlw.go.jp China registró un aumento del 22% en las consultas por reflujo en ciudades de primer nivel entre 2023 y 2025, en medio de dietas occidentalizadas y trabajo sedentario en oficinas. Estos datos demográficos sustentan una demanda sostenida de formulaciones adaptadas a pacientes geriátricos y de vigilancia del esófago de Barrett.

Disponibilidad de Venta Libre y Penetración Genérica de Supresores de Ácido

El omeprazol y el esomeprazol de venta libre captaron el 35% del volumen unitario de inhibidores de la bomba de protones en Estados Unidos en 2025, ampliando el grupo de pacientes tratados más allá de los casos formalmente diagnosticados. El pantoprazol genérico indio se vendió por debajo de USD 0,05 por dosis de 20 mg en 2024, impulsando un aumento del 28% en las ventas en farmacias de ciudades de segundo nivel. Brasil permitió el pantoprazol de venta libre en agosto de 2025, un cambio que los distribuidores esperan que eleve el consumo nacional un 15% en dos años.[3]Maria Oliveira, "Aprobaciones Regulatorias," Agência Nacional de Vigilância Sanitária, gov.br/anvisa Si bien la competencia de precios reduce los márgenes de las marcas —los ingresos de Protonix cayeron un 12% en 2025 a pesar de un volumen estable—, los innovadores están pivotando hacia los bloqueadores ácidos competitivos del potasio y las mezclas de alginato.

Avances en Dispositivos Antirreflujo Mínimamente Invasivos y Diagnósticos

Medicare amplió el reembolso para la augmentación del esfínter magnético en enero de 2025, eliminando los retrasos por autorización previa. Los volúmenes de implantes LINX en Estados Unidos aumentaron un 34% interanual, ya que pacientes con una edad media de 48 años buscaban alivio sin inhibidores de la bomba de protones. Un ensayo multicéntrico reportó un 72% de libertad del uso diario de inhibidores de la bomba de protones tres años después de la fundoplicatura incisionless transoral, lo que llevó a las aseguradoras privadas a añadir cobertura para los no respondedores a inhibidores de la bomba de protones. La plataforma de impedancia-pH conectada a la nube de Medtronic, lanzada a mediados de 2025, redujo la incertidumbre diagnóstica y acortó en 21 días el tiempo hasta el procedimiento.

Aumento de la Endoscopia de Un Solo Uso Impulsada por Mandatos de Control de Infecciones

La guía de la FDA emitida en febrero de 2024 ordenó la vigilancia microbiológica cada 50 endoscopios, lo que provocó revisiones de capital en el 38% de los hospitales estadounidenses. Los gastroscopios desechables de Ambu enviados a América del Norte se dispararon un 47% en 2025, a medida que los centros adoptaron flujos de trabajo de contaminación cruzada cero. En Europa, el modelo EXALT Model D de Boston Scientific tuvo una adopción temprana tras una asignación de 18 millones de GBP del Servicio Nacional de Salud del Reino Unido para endoscopios desechables. Japón alineó el reembolso en 2025 para favorecer los dispositivos de un solo uso, y Olympus espera que el 12% de su base doméstica se hibridice para 2027

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad a largo plazo de los inhibidores de la bomba de protones que desencadenan escrutinio regulatorio | -0.5% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Rápida erosión de precios tras el vencimiento de patentes de blockbusters | -0.7% | Europa, mercados emergentes a nivel mundial | Corto plazo (≤ 2 años) |

| Reembolso débil para nuevos procedimientos antirreflujo en mercados emergentes | -0.4% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para consumibles de endoscopia en países de ingresos bajos y medios | -0.3% | África Subsahariana, Asia del Sur, América Latina | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad a Largo Plazo de los Inhibidores de la Bomba de Protones que Desencadenan Escrutinio Regulatorio

La Agencia Europea de Medicamentos ordenó nuevas etiquetas para los inhibidores de la bomba de protones en enero de 2025 advirtiendo sobre hipomagnesemia tras tres meses de uso continuo. Una cohorte de JAMA Internal Medicine de 73 000 usuarios mostró una razón de riesgo de 1,44 para la demencia, lo que llevó a la FDA a iniciar una revisión consultiva en septiembre de 2025. A finales de 2025, el 54% de los médicos de atención primaria en Estados Unidos intentaron reducir gradualmente los inhibidores de la bomba de protones dentro de las 12 semanas del inicio de la ERGE no complicada, frente al 38% en 2023. El regulador japonés ahora exige estudios de densidad ósea poscomercialización a cinco años, lo que supone una carga para los fabricantes genéricos más pequeños

Rápida Erosión de Precios Tras el Vencimiento de Patentes de Blockbusters

El esomeprazol genérico alcanzó EUR 0,12 por dosis de 40 mg seis meses después de que Nexium perdiera la exclusividad en los principales mercados de la Unión Europea, reduciendo los ingresos regionales de ERGE de AstraZeneca un 41% en el ejercicio fiscal 2025. Los genéricos de Dexilant en Estados Unidos capturaron una participación unitaria del 68% a finales de 2025, recortando la franquicia nacional de gastroenterología de Takeda en USD 310 millones. Los exportadores indios enviaron 1,2 mil millones de unidades de inhibidores de la bomba de protones a África y América Latina con descuentos del 70–90%, expulsando a las multinacionales de los canales de bajo margen. La mercantilización está impulsando la investigación y el desarrollo hacia activos premium y diferenciados, como los sobres combinados de inhibidores de la bomba de protones con alginato y los bloqueadores ácidos competitivos del potasio de liberación prolongada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Los Diagnósticos Superan a los Terapéuticos por el Cambio Procedimental

La endoscopia, la monitorización de impedancia-pH, la manometría y las pruebas de imagen se expandieron conjuntamente a una CAGR del 9,33% entre 2026 y 2031, casi el doble del ritmo del 5,25% del mercado general de Enfermedad por Reflujo Gastroesofágico. Este rendimiento superior refleja los mandatos de control de infecciones que impulsaron a los proveedores hacia endoscopios de un solo uso con un precio de USD 300–500 por uso y pruebas conectadas a la nube que aclaran los fenotipos refractarios antes de intervenciones de alto costo. Los terapéuticos aún aportaron una contribución de ingresos del 84,32% en 2025, anclada por los inhibidores de la bomba de protones de bajo precio y una clase de bloqueadores ácidos competitivos del potasio incipiente pero de rápido movimiento que gana participación en la esofagitis erosiva grave.

El viento de cola diagnóstico se fortalece por los cambios en las guías que recomiendan la vigilancia del esófago de Barrett cada tres años para pacientes con reflujo crónico mayores de 50 años, un protocolo que amplía el grupo de procedimientos en un estimado de 2,1 millones de casos solo en América del Norte. Las líneas de dispositivos y procedimientos —fundoplicatura laparoscópica, sutura endoscópica, augmentación del esfínter magnético y ablación por radiofrecuencia— migraron de centros terciarios a unidades quirúrgicas ambulatorias, ayudadas por reclamaciones de Medicare que mostraron un salto del 29% en los volúmenes de instalaciones comunitarias entre 2024 y 2025. Los terapéuticos digitales siguen siendo pequeños, pero registraron 1,4 millones de descargas en 2025, y la evidencia temprana sugiere que el entrenamiento de postura basado en teléfonos inteligentes puede reducir el uso diario de inhibidores de la bomba de protones, una métrica que los pagadores en Alemania ahora reembolsan bajo códigos de enfermedad crónica.

Por Fenotipo de Enfermedad: La Vigilancia del Esófago de Barrett Impulsa el Crecimiento Más Rápido

La enfermedad por reflujo no erosiva contribuyó con el 67,25% de los ingresos de 2025, sostenida por la alta prevalencia y la dependencia crónica de la farmacoterapia que se traduce en ingresos recurrentes por prescripción, la mayor línea de anualidades en el mercado de Enfermedad por Reflujo Gastroesofágico. La esofagitis erosiva, definida por los grados A–D de Los Ángeles, aportó el resto de los casos no complicados e impulsó el uso de dispositivos, ya que las lesiones de grado C y D a menudo desencadenan fundoplicatura o implantación de LINX cuando el control farmacológico se estanca.

El esófago de Barrett y otros fenotipos de ERGE complicada avanzan a una CAGR del 8,53% hasta 2031, tras las guías de 2024 que redujeron la edad de detección en hombres a 50 años y respaldaron los protocolos de ablación por radiofrecuencia que registran una erradicación del 92% de la metaplasia intestinal. Los actuarios de Medicare estiman que un programa poblacional de esófago de Barrett insertaría 800 000 endoscopias adicionales anuales si se aprobara, un aumento que añadiría aproximadamente USD 320 millones en ingresos diagnósticos incrementales al tamaño del mercado de Enfermedad por Reflujo Gastroesofágico para 2028. Los usuarios de ERGE no erosiva en estadio descendente generan menos endoscopias —0,3 por paciente en cinco años—, pero mayor rotación de inhibidores de la bomba de protones de venta libre y alginato, un patrón que beneficia a los productores de genéricos cuyos volúmenes superan a las prescripciones de marca en una proporción de cuatro a uno en la mayoría de las economías emergentes.

Por Línea de Terapia: Los Casos Refractarios Impulsan la Expansión del Tratamiento de Rescate

El manejo empírico de primera línea comandó el 62,73% de los ingresos terapéuticos en 2025 gracias a los ensayos de ocho semanas con inhibidores de la bomba de protones que siguen siendo el algoritmo de inicio universal. Las fases de mantenimiento y reducción gradual se activan tras el control de los síntomas, trasladando a algunos pacientes a dosis diarias más bajas, uso a demanda o antagonistas de los receptores H2; los pagadores ahora insisten en intentos documentados de reducción gradual después de 12 semanas para limitar el riesgo de exposición a largo plazo. Las intervenciones refractarias y de rescate se expanden a una CAGR del 8,24%, impulsadas por el 30–40% de los pacientes que no responden a los inhibidores de la bomba de protones dos veces al día y que, por tanto, pasan a estudios de impedancia-pH y eventualmente a dispositivos.

Un registro multicéntrico de 2025 mostró que las pruebas de impedancia reclasificaron al 34% de los casos presuntos de ERGE refractaria como estados de reflujo no ácido, lo que permitió regímenes de baclofeno, alginato o hipersensibilidad visceral en lugar de cirugía inmediata. Google Trends registró un aumento del 63% en las búsquedas de "cirugía LINX" y "procedimiento TIF" entre 2024 y 2025, lo que refleja la escalada de atención iniciada por el paciente. Los mandatos de decisión compartida ahora requieren la aprobación multidisciplinaria antes de que los pagadores financien implantes de alto costo, lo que alarga los tiempos de espera pero mejora la selección de candidatos y protege el valor futuro en el mercado de Enfermedad por Reflujo Gastroesofágico.

Por Demografía del Paciente: El Segmento Geriátrico Lidera el Crecimiento en Medio de Preocupaciones de Seguridad

Los adultos de 18 a 64 años contribuyeron con el 66,66% de los ingresos en 2025, reflejando el pico vital de exposición a la obesidad, la dieta occidental y los desencadenantes de estrés laboral. El grupo de ≥65 años crece más rápido a una CAGR del 7,26%, impulsado por la prolongación de la vida, la polifarmacia y la vigilancia sobre el riesgo de fracturas y daño renal asociado con los inhibidores de la bomba de protones a largo plazo. Una auditoría del Reino Unido de 12 000 personas mayores encontró que el 41% tomaba inhibidores de la bomba de protones durante más de 12 meses, pero solo el 19% tenía endoscopia confirmatoria, lo que pone de relieve el infradiagnóstico de lesiones erosivas.

Las suspensiones líquidas y los gránulos de bloqueadores ácidos competitivos del potasio de desintegración oral abordan ahora las barreras de deglución en pacientes pediátricos y ancianos frágiles; los gránulos de vonoprazan de Takeda se lanzaron en Japón a finales de 2025 y apuntan a la presentación ante la FDA en Estados Unidos en 2027. Los adultos más jóvenes y sanos se inclinan por dispositivos que preservan la anatomía para evitar comprimidos de por vida, mientras que la multimorbilidad en la mediana edad impulsa la dependencia continua de los fármacos. La aritmética demográfica indica que el gasto geriátrico se acercará al 30% del tamaño total del mercado de Enfermedad por Reflujo Gastroesofágico para 2031, lo que subraya el caso de las vías de reducción gradual de dosis específicas para la edad.

Por Usuario Final: La Migración a Centros Quirúrgicos Ambulatorios Remodela la Economía Procedimental

Los hospitales mantuvieron una participación de ingresos del 54,82% en 2025 al albergar reparaciones complejas de fundoplicatura, ablaciones del esófago de Barrett y hemorragias urgentes, consolidando su posición como el centro de red de seguridad de la participación del mercado de Enfermedad por Reflujo Gastroesofágico. Los centros quirúrgicos ambulatorios registran la trayectoria más alta con una CAGR del 7,67%, porque los pagadores reembolsan LINX y TIF a precios unitarios más bajos pero permiten ahorros por alta el mismo día. El Programa de Tarifas de Medicare de 2025 aumentó el reembolso de los centros quirúrgicos ambulatorios para la fundoplicatura transoral un 8% mientras congelaba las tarifas hospitalarias ambulatorias, una palanca que se espera redirija 12 000 casos adicionales por año a las unidades de centros quirúrgicos ambulatorios para 2027.

SCA Health se comprometió a equipar 22 nuevos centros con duodenoscopios de un solo uso e imágenes de IA en 2025, centrándose en los beneficiarios de Medicare Advantage susceptibles a redes restringidas. Las clínicas especializadas de hepatología y gastroenterología construyen circuitos auxiliares con dilatación en consultorio y pruebas de impedancia-pH, mejorando la profundidad de derivación. La atención domiciliaria crece desde una base pequeña: el piloto de Anthem de 2025 pagó el 70% de las tarifas en consultorio para cápsulas de pH remotas, un nivel que los analistas esperan que más planes comerciales repliquen si los datos sostienen un éxito diagnóstico equivalente. Los hospitales responden agrupando contratos de casos complejos y profundizando los vínculos de investigación y desarrollo para mantener su estatura dentro del mercado más amplio de Enfermedad por Reflujo Gastroesofágico.

Análisis Geográfico

América del Norte contribuyó con el 37,34% de los ingresos en 2025, muy por delante de cualquier otra región. El mercado se beneficia de una alta cobertura de los pagadores, la adopción temprana de bloqueadores ácidos competitivos del potasio y una base de instaladores profunda para la augmentación del esfínter magnético. La endoscopia de un solo uso también penetra más rápido aquí porque la exposición legal en torno a las infecciones impulsa la adquisición proactiva. La migración a centros quirúrgicos ambulatorios es más pronunciada en Texas, Florida y California, donde las bajas barreras de certificado de necesidad permiten cambios rápidos de capacidad. Aunque las prescripciones de bloqueadores ácidos competitivos del potasio se aceleran, las reglas de terapia escalonada mantienen a los inhibidores de la bomba de protones de bajo costo dominantes en primera línea, un hecho que modera los aumentos generales de precios pero impulsa los volúmenes unitarios en el mercado de Enfermedad por Reflujo Gastroesofágico.

Asia-Pacífico está en camino de registrar una CAGR del 7,42% hasta 2031, la más rápida a nivel mundial, a medida que la obesidad aumenta en China e India y los programas públicos pilotan la detección del esófago de Barrett que canaliza más endoscopias hacia los hospitales provinciales. El piloto de diez provincias de China financiará 500 000 endoscopias para 2027, creando un volumen que los fabricantes locales como Aohua están listos para suministrar. India exportó USD 420 millones en inhibidores de la bomba de protones genéricos durante 2025, otorgando a las empresas nacionales alcance global y margen a pesar de los precios por debajo de un dólar en el mercado interno. Japón muestra una curva de bloqueadores ácidos competitivos del potasio de una década de profundidad, con vonoprazan acaparando el 40% de los nuevos inicios de ERGE en 2025, un modelo de adopción para la región en general.

El entorno maduro de inhibidores de la bomba de protones de Europa ralentiza el crecimiento de la línea superior a dígitos bajos, aunque los endoscopios de un solo uso y los bloqueadores ácidos competitivos del potasio reviven el impulso. Alemania, el Reino Unido y Francia asignan presupuestos de prevención de infecciones que aceleran las compras de endoscopios desechables, mientras que los mercados del sur y del este se mantienen con flotas reutilizadas por razones de capital. La coherencia regulatoria bajo la Agencia Europea de Medicamentos acelera las aprobaciones de dispositivos, pero también amplifica las alertas de seguridad que reducen los días de terapia con inhibidores de la bomba de protones a largo plazo. La expansión de América del Sur es constante pero está limitada por los techos de reembolso; la penetración de inhibidores de la bomba de protones de venta libre en Brasil aumentó tras el cambio normativo de la Agência Nacional de Vigilância Sanitária en 2025, pero los dispositivos de alto costo siguen siendo un privilegio de pago privado.

Oriente Medio y África se fracturan en los estados de alto ingreso del Consejo de Cooperación del Golfo que invierten en centros terciarios de gastroenterología y las economías del África Subsahariana afectadas por la escasez de endoscopios. Nigeria reportó desabastecimientos de consumibles de más de cuatro semanas en el 62% de los hospitales públicos en 2025. El África Subsahariana promedia 0,8 endoscopios por millón de habitantes, en comparación con 47 por millón en los países de la OCDE, un obstáculo estructural que confina la detección a la enfermedad en etapa tardía y mantiene alto el volumen farmacéutico en el mercado regional de Enfermedad por Reflujo Gastroesofágico.

Panorama regulatorio

En los Estados Unidos, los sistemas endoscópicos de sutura y plicatura relacionados con la ERGE se regulan como dispositivos médicos de Clase II (21 CFR 876.1500) y normalmente siguen la vía 510(k). Los productos que combinan un fármaco con un dispositivo de administración o monitorización se rigen por el marco de la FDA Office of Combination Products, cuya jurisdicción se determina según el modo de acción principal. Los productos combinados también deben cumplir con los requisitos de Buenas Prácticas de Manufactura vigentes para ambos componentes constitutivos bajo 21 CFR Part 4, lo que condiciona la integración del sistema de calidad, la gestión de reclamaciones y la notificación post-comercialización tanto para los elementos farmacológicos como para los dispositivos.

En la Unión Europea, los productos combinados de fármaco y dispositivo regulados como medicamentos con un componente de dispositivo integral requieren una Opinión de Organismo Notificado conforme al Artículo 117 del MDR cuando la parte del dispositivo no lleva marcado CE, con el fin de confirmar la conformidad con los Requisitos Generales de Seguridad y Funcionamiento. La Agencia Europea de Medicamentos ha establecido el Combination Products Operational Group (COMBO) para respaldar consultas coherentes en la intersección entre medicamentos y dispositivos, lo que refleja la creciente necesidad de asesoramiento científico coordinado y de planificación de la evaluación de la conformidad para los productos combinados utilizados en gastroenterología.

Análisis de la cadena de valor

La cadena de valor abarca desde los proveedores de principios activos y excipientes hasta los fabricantes de formas farmacéuticas terminadas de IBP, ARH2 y PCAB, además de los facilitadores de dispositivos y diagnóstico, como catéteres, sensores, microelectrónica y consumibles endoscópicos de un solo uso, que condicionan la prescripción, los estudios diagnósticos y la conversión hacia procedimientos. En etapas posteriores, los propietarios de marcas y las empresas de genéricos dependen de fabricantes por contrato (CMO), socios de envasado (incluidos formatos de dosis unitaria y listos para OTC) y mayoristas regionales, con los canales de farmacia hospitalaria y minorista realizando la mayor parte de la distribución, mientras que los programas de telegastroenterología añaden una capa digital creciente mediante flujos de trabajo de pruebas remotas y herramientas de apoyo al paciente.

Los requisitos regulatorios y de calidad influyen en cómo se transfieren las responsabilidades entre las partes interesadas. En Estados Unidos, la supervisión de productos combinados de la FDA, incluidas las interacciones RFD y previas al RFD, junto con las expectativas de vigilancia poscomercialización integrada, aumenta la necesidad de documentación alineada entre los componentes farmacológicos y de dispositivo. En la UE, los requisitos del MDR y la participación de Organismos Notificados añaden pasos de revisión paralelos para los elementos del dispositivo. En el plano operativo, el abastecimiento de componentes y la logística han cobrado mayor relevancia en la planificación de costos y continuidad, en particular para componentes especializados utilizados en flujos de trabajo diagnósticos y afines a dispositivos, lo que impulsa la diversificación de proveedores y una coordinación más estrecha entre fabricantes, distribuidores y centros de atención que gestionan el control de infecciones y la adopción de instrumentos de un solo uso.

Panorama Competitivo

El mercado de Enfermedad por Reflujo Gastroesofágico sigue siendo moderadamente concentrado. AstraZeneca, Takeda y Pfizer mantienen su fortaleza histórica a través de Nexium, Dexilant y Protonix, aunque las oleadas genéricas de los exportadores indios perjudican los márgenes. Phathom Pharmaceuticals está creando un nicho en torno a Voquezna, negociando contratos respaldados por descuentos a cambio de garantías de tasas de curación que atraen a los gestores de beneficios farmacéuticos. Los líderes en dispositivos Boston Scientific, Medtronic y Johnson & Johnson persiguen la participación refractaria con implantes de baja invasión que resuenan entre los consumidores más jóvenes.

Las extensiones del ciclo de vida dominan la defensa de la marca: AstraZeneca despliega genéricos autorizados, Takeda agrupa Dexilant con tarjetas de ahorro y Pfizer co-empaca Protonix con alginatos para los canales de venta libre. Los pioneros de endoscopios de un solo uso Ambu y Boston Scientific se diferencian mediante mensajes de control de infecciones, mientras que Olympus aprovecha las flotas híbridas para retener a los hospitales que no pueden permitirse la conversión completa a desechables. Las empresas emergentes digitales ofrecen aplicaciones de IA para la sincronización de comidas y la postura que los fondos de enfermedad alemanes reembolsan cuando existe evidencia de ahorro de dosis, presagiando una capa de servicios dentro de la industria más amplia de Enfermedad por Reflujo Gastroesofágico.

El espacio en blanco se encuentra en las formulaciones pediátricas y para ancianos frágiles; los gránulos de vonoprazan y los comprimidos de bloqueadores ácidos competitivos del potasio de desintegración oral abordan los desafíos de deglución. La patente de 2025 de Medtronic sobre una aplicación de dosificación de circuito cerrado sugiere vías de software como dispositivo que podrían reposicionar el cumplimiento de la farmacoterapia como un servicio con precio basado en resultados. Los competidores de Asia-Pacífico —incluidos Lupin, Zydus Cadila y Aohua Endoscopy— explotan las eficiencias de costos y el alcance de distribución regional, presionando a las multinacionales hacia asociaciones de reparto de riesgos.

Líderes de la Industria de Enfermedad por Reflujo Gastroesofágico

Johnson & Johnson

Takeda Pharmaceutical Company Limited

Pfizer Inc.

Medtronic

AstraZeneca

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión de la categoría de PCAB y la ampliación de indicaciones para la ERGE en adultos crean un espacio libre para un posicionamiento diferenciado más allá de los IBP tradicionales, particularmente donde el inicio de acción más rápido y el control nocturno se valoran clínicamente. Un punto de referencia claro es la aprobación de la FDA de EE. UU. de VOQUEZNA (vonoprazán) de Phathom Pharmaceuticals para la pirosis asociada con la ERGE no erosiva (julio de 2024). Esa aprobación ha ampliado la atención de pagadores y prescriptores hacia las opciones de PCAB y respalda la actividad continua del ciclo de vida en cuanto a dosificación, extensiones de línea y enfoques de contratación vinculados a métricas de control de síntomas y cicatrización.

Las vías de dispositivos y procedimientos también ofrecen opciones comerciales adicionales cuando los reguladores y pagadores reconocen una elegibilidad de pacientes más amplia y algoritmos de tratamiento más claros para fenotipos complicados. Por ejemplo, la enmienda de etiquetado de la FDA de EE. UU. para el LINX Reflux Management System, que incluye a pacientes con esófago de Barrett con síntomas de ERGE (agosto de 2024), amplía la población abordable para intervenciones que preservan la anatomía. Esto también puede aumentar la demanda de confirmación diagnóstica (endoscopia, prueba de impedancia-pH) y mejorar la integración de la vía asistencial entre hospitales y centros quirúrgicos ambulatorios. Al mismo tiempo, los programas en etapas avanzadas de dispositivos no invasivos o de sustancias funcionales, incluido el programa de estimulación eléctrica eGERD en Fase 3 que comenzó el reclutamiento en septiembre de 2024, apuntan a un conjunto de oportunidades centrado en el manejo no farmacológico de los síntomas y en estrategias de ahorro de IBP, en línea con el escrutinio continuo de seguridad a largo plazo.

Desarrollos recientes del sector

- Julio de 2026: Daewoong Pharmaceutical divulgó datos de eficacia en el mundo real y tracción de mercado para Pexuclu (fexuprazán), reforzando la confianza clínica en el uso de PCAB fuera de ensayos estrictamente controlados. La actualización respalda discusiones más amplias sobre la adopción por parte de prescriptores y aumenta la presión competitiva sobre los regímenes tradicionales de supresión de ácido en mercados donde los PCAB ya están comercializados.

- Enero de 2026: Braintree Laboratories (Sebela Pharmaceuticals) presentó una NDA ante la FDA de EE. UU. para el tegoprazán en la enfermedad por reflujo no erosiva, la cicatrización de la esofagitis erosiva y el mantenimiento de la esofagitis erosiva cicatrizada. La presentación amplía el conjunto competitivo de PCAB a corto plazo en Estados Unidos y elevan el nivel de exigencia para la diferenciación mediante la amplitud de la indicación, la solidez del paquete de evidencia y la contratación con pagadores.

- Agosto de 2024: Johnson & Johnson MedTech recibió una enmienda de etiquetado de la FDA de EE. UU. para el LINX Reflux Management System que incluye a pacientes con esófago de Barrett que presentan síntomas de ERGE. Esto amplía la población elegible para procedimientos de aumento del esfínter magnético y puede acelerar las derivaciones y estudios diagnósticos vinculados a las vías de vigilancia del esófago de Barrett.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las terapias farmacológicas de prescripción y de venta libre utilizadas para el manejo de la enfermedad por reflujo gastroesofágico (ERGE), contabilizado como los ingresos de los tratamientos de supresión de ácido y alivio de síntomas utilizados para el control del reflujo en la atención habitual.

Exclusiones del alcance: los dispositivos, los diagnósticos y los procedimientos quirúrgicos o endoscópicos para el manejo del reflujo se excluyen del valor de mercado.

Descripción general de la segmentación

- Por Tipo de Solución

- Diagnósticos

- Endoscopia

- Monitorización de pH e Impedancia

- Manometría

- Pruebas de Imagen y Auxiliares

- Terapéuticos

- Farmacológicos

- Inhibidores de la Bomba de Protones (IBP)

- Bloqueadores Ácidos Competitivos del Potasio (BACP)

- Antagonistas de los Receptores de Histamina-2 (ARH2)

- Otros (Formulaciones Combinadas, Agentes Procinéticos, Alginatos)

- Dispositivos / Procedimientos

- Fundoplicatura Laparoscópica

- Sutura / Plicatura Endoscópica Antirreflujo

- Augmentación del Esfínter Magnético

- Fundoplicatura Incisionless Transoral (TIF)

- Otros (Ablación por Radiofrecuencia, Estimulación Eléctrica del Esfínter Esofágico Inferior)

- Terapéuticos Digitales y de Estilo de Vida

- Farmacológicos

- Diagnósticos

- Por Fenotipo de Enfermedad

- Enfermedad por Reflujo No Erosiva (ERNE)

- Esofagitis Erosiva (Grados A–D)

- Esófago de Barrett / ERGE Complicada

- Por Línea de Terapia

- Manejo Empírico de Primera Línea

- Terapia de Mantenimiento / Reducción Gradual

- Tratamiento Refractario / de Rescate

- Por Demografía del Paciente

- Pediátrico (0–17 años)

- Adulto (18–64 años)

- Geriátrico (65 años en adelante)

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas / de Gastroenterología

- Entornos de Atención Domiciliaria

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del conjunto de demanda y el contexto de tratamiento, y luego se contrasta con lo que es visible en los datos públicos de salud. Recurrimos a fuentes como la Organización Mundial de la Salud, los CDC de EE. UU., los servicios nacionales de salud y ministerios de salud, y guías clínicas y publicaciones revisadas por pares que abordan la prevalencia y las vías de tratamiento de la ERGE. Para la estructura del mercado, también utilizamos fuentes como etiquetas y bases de datos regulatorias de medicamentos (para indicaciones aprobadas y dosificación), estadísticas comerciales y aduaneras cuando son relevantes para formulaciones terminadas, y cobertura de prensa acreditada sobre lanzamientos y actualizaciones de seguridad.

Para respaldar el mapeo de empresas y productos, revisamos informes anuales, presentaciones a inversores y registros públicos, que ayudan a confirmar los cambios en la combinación de marcas y la exposición regional. Se utilizan suscripciones pagas seleccionadas principalmente para datos financieros de empresas y monitoreo de noticias, y también utilizamos bases de datos de patentes para comprender el momento de aparición de nuevos mecanismos. Las fuentes aquí mencionadas son ilustrativas, y utilizamos referencias públicas adicionales durante el estudio para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para verificar la distribución real de terapias y la duración práctica del tratamiento, ya que gran parte de la atención de la ERGE alterna entre el autocuidado y la prescripción. Conversamos con una combinación de médicos, actores de farmacia hospitalaria y minorista, expertos orientados a pagadores y participantes del sector en América, EMEA y Asia-Pacífico para alinear los días de tratamiento, los cambios habituales entre terapias y las variaciones de precios a lo largo del tiempo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Altos directivos (CXO): 14% | Asia-Pacífico: 45% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 55% | América: 20% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye utilizando un enfoque descendente vinculado a la prevalencia, en el que los pacientes con ERGE diagnosticados y tratados se traducen en días de terapia por clase de fármaco, y luego se convierten en valor utilizando precios de venta promedio para envases de prescripción y OTC. El modelo se mantiene trazable, de modo que los datos de entrada pueden rastrearse hasta las estadísticas públicas de salud y luego ajustarse con la retroalimentación de las entrevistas antes de finalizar los totales.

Los datos de entrada clave incluyen la prevalencia y las tasas de diagnóstico de la ERGE, la proporción tratada por entorno (autocuidado frente a prescripción), la duración promedio de la terapia, la combinación de clases entre IBP, antagonistas de los receptores H2, antiácidos, alginatos y bloqueadores de ácido más nuevos, además de la evolución de precios por geografía y canal. Cuando los precios públicos son escasos, las brechas se resuelven utilizando precios de referencia a nivel país y luego aplicando ajustes conservadores basados en la combinación de canales y la penetración de genéricos comentada por los encuestados. Los totales también se corroboran con aproximaciones ascendentes selectivas, como el muestreo de productos líderes en países clave utilizando indicadores de volumen y precios de envase típicos, seguido de verificaciones de canal con actores del sector farmacéutico.

Para la previsión, utilizamos análisis de escenarios respaldado por una visión sencilla de regresión multivariante sobre los principales factores de demanda, incluidas las tendencias de envejecimiento de la población, la carga de obesidad como indicador del riesgo de reflujo, la dinámica de cambio hacia OTC y la estabilidad de la prescripción guiada por directrices clínicas. Los supuestos se mantienen coherentes entre regiones, pero el ritmo de adopción se ajusta cuando los expertos primarios indican un reembolso más lento o un comportamiento de autocuidado más rápido.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, incluidos los rangos epidemiológicos, la dirección de la intensidad de prescripción y los patrones visibles de erosión de precios, de modo que los saltos extremos puedan cuestionarse desde el inicio. Cuando se detecta una desviación, revisamos el dato de entrada que la originó, volvemos a ejecutar los rangos de sensibilidad y recontactamos a expertos seleccionados para confirmar si el cambio es estructural o puntual.

Antes de la aprobación final, el modelo y la narrativa pasan por múltiples revisiones de analistas, y la lógica de cálculo se inspecciona a nivel de país y región para garantizar la coherencia. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como aprobaciones relevantes, advertencias de seguridad o cambios significativos de política. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada en lugar de una instantánea anterior.

Comparación de la estimación de Mordor Intelligence del mercado de la enfermedad por reflujo gastroesofágico con otras estimaciones publicadas

Los valores de mercado publicados para la ERGE a menudo difieren porque el alcance no es el mismo, y porque los supuestos de precios y duración del tratamiento se establecen de manera diferente entre los estudios. El año base elegido, el momento de conversión de divisas y la forma en que se trata la demanda de OTC también pueden modificar la cifra final incluso cuando el enfoque de la enfermedad parece idéntico.

Una brecha importante surge de si los estudios contabilizan únicamente los ingresos de la terapia farmacológica para la ERGE o si mezclan gastos adyacentes de procedimientos y diagnóstico. En este trabajo, Mordor Intelligence restringe el conjunto de valor a las clases de fármacos de prescripción y OTC para la ERGE, y lo dimensiona a través de la prevalencia, los días de tratamiento y los precios de venta promedio, que se verifican nuevamente con entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6.93 mil millones de USD (2026) | |

| Consultoría global A | 5.11 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque terapéutico más restringido que puede subestimar la combinación de OTC y los reajustes de precios posteriores, y su ventana de crecimiento es más corta, lo que reduce el impacto de los cambios en la combinación de clases a largo plazo. |

| Editorial sectorial B | 4.99 mil millones de USD (2025) | Centra el modelo en la terapéutica con una visión orientada por canal, lo que puede comprimir el valor donde los volúmenes de autocuidado son elevados, y aplica una progresión de precios diferente que suaviza la erosión de genéricos y limita el potencial alcista de los bloqueadores de ácido más nuevos. |

La dispersión en la tabla se explica principalmente por la elección del año base, lo que se contabiliza como gasto en ERGE, y cómo se traducen en ingresos la duración del tratamiento y la participación de OTC. Al mantener los datos de entrada vinculados a la demanda de los pacientes, los días de tratamiento y las verificaciones de precios a nivel regional, podemos ofrecer una cifra más fácil de auditar y de repetir cuando los supuestos deban actualizarse el próximo año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Enfermedad por Reflujo Gastroesofágico en 2031?

Se espera que alcance USD 8,95 mil millones para 2031, creciendo a una CAGR del 5,25% desde 2026.

¿Qué tipo de solución crece más rápido?

Los diagnósticos, impulsados por la endoscopia de un solo uso y los dispositivos de pH habilitados con IA, tienen previsto crecer a una CAGR del 9,33% hasta 2031.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Los pagadores favorecen sus menores costos, y Medicare aumentó el reembolso de los centros quirúrgicos ambulatorios para la fundoplicatura transoral, impulsando una CAGR del 7,67% para este entorno.

¿Qué tan significativa es la oportunidad geriátrica?

El grupo de ≥65 años se expande a una CAGR del 7,26% y está en camino de acercarse al 30% de los ingresos totales para 2031, impulsando los terapéuticos y diagnósticos específicos para la edad.

¿Qué frena la adopción de dispositivos en los mercados emergentes?

El reembolso limitado bajo esquemas como Ayushman Bharat y SUS Brasil deja a la mayoría de los pacientes con pago de bolsillo, limitando los volúmenes.

¿Están los bloqueadores ácidos competitivos del potasio reemplazando a los inhibidores de la bomba de protones?

Los bloqueadores ácidos competitivos del potasio ofrecen un control ácido más rápido y están penetrando en los casos erosivos graves, aunque las reglas de terapia escalonada y los precios más altos mantienen a los inhibidores de la bomba de protones dominantes en primera línea.

Última actualización de la página el: