Tamaño y Participación del Mercado de Tensado de Piel No Quirúrgico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

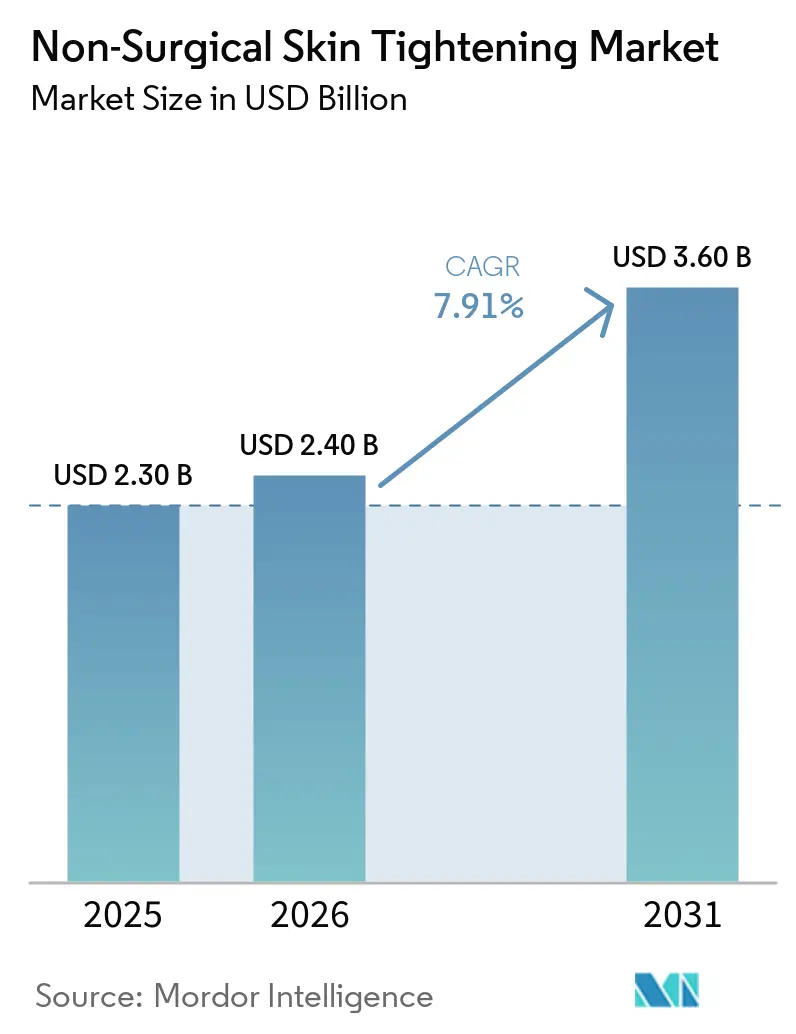

| Tamaño del Mercado (2026) | 2.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

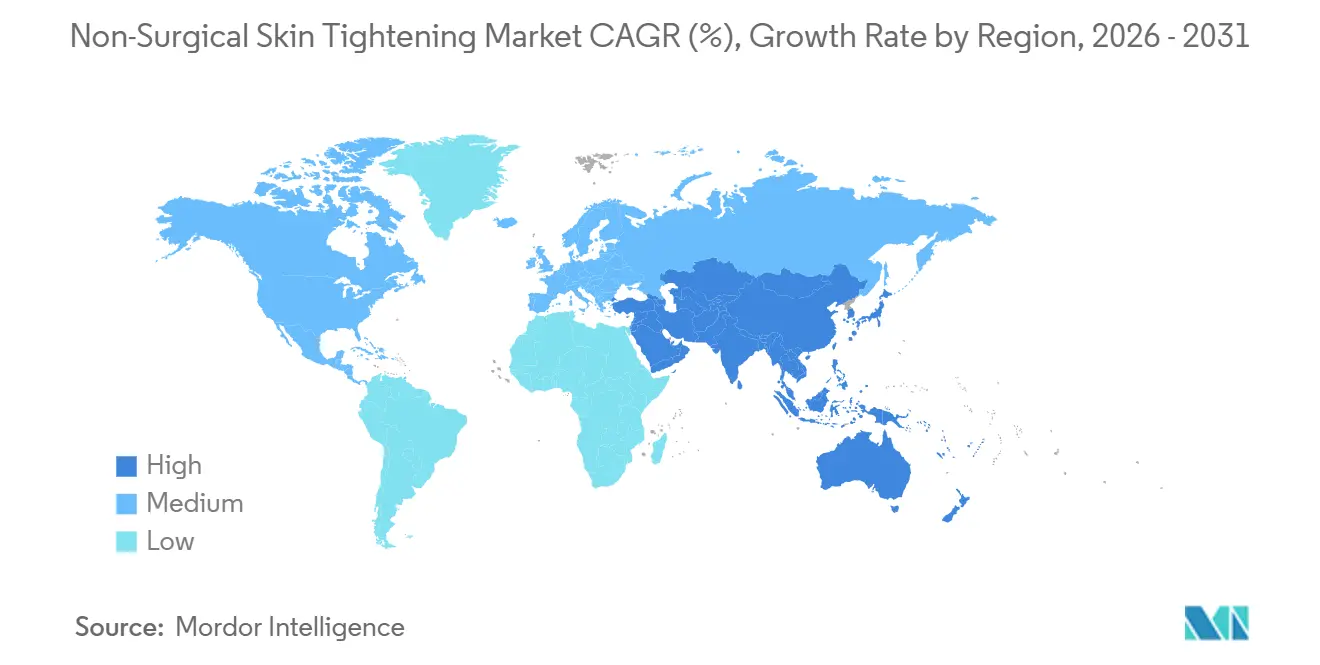

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

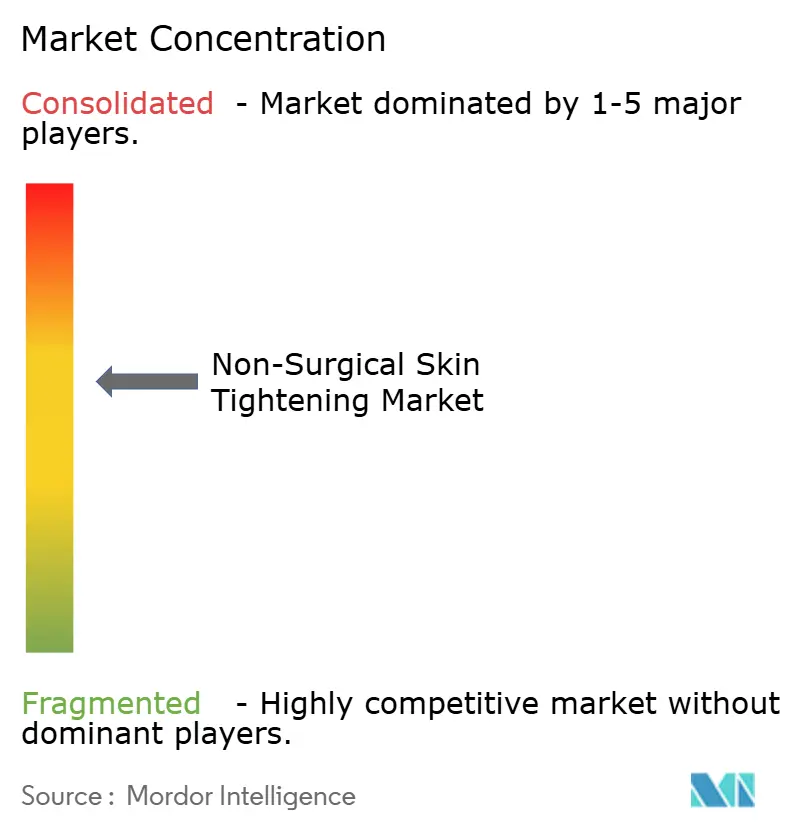

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tensado de Piel No Quirúrgico por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tensado de Piel No Quirúrgico se expanda desde USD 2,30 mil millones en 2025 y USD 2,40 mil millones en 2026 hasta USD 3,60 mil millones en 2031, registrando una CAGR del 7,91% entre 2026 y 2031.

Un aumento en la demanda de pacientes que experimentaron una pérdida de peso rápida con agonistas del receptor GLP-1 ha ampliado la base de mercado potencial más allá del segmento demográfico antiedad tradicional, desplazando el enfoque clínico hacia el abdomen, los flancos, los brazos y otras áreas corporales. Las tecnologías de radiofrecuencia (RF) mantuvieron el liderazgo en 2025, aunque las plataformas de microagujas con RF avanzan más rápidamente porque combinan el resurfacing epidérmico con la remodelación dérmica en un solo paso. Las grandes cadenas de medspa ahora integran planes de tratamiento de la clínica al hogar que mejoran la adherencia, mientras que la integración vertical en los canales de distribución está reduciendo los períodos de recuperación de la inversión en dispositivos e intensificando la competencia de precios. Al mismo tiempo, los fabricantes están incorporando funciones de seguridad impulsadas por inteligencia artificial para aliviar las preocupaciones planteadas por la comunicación de la FDA de octubre de 2025 sobre eventos adversos de microagujas con RF.

Conclusiones Clave del Informe

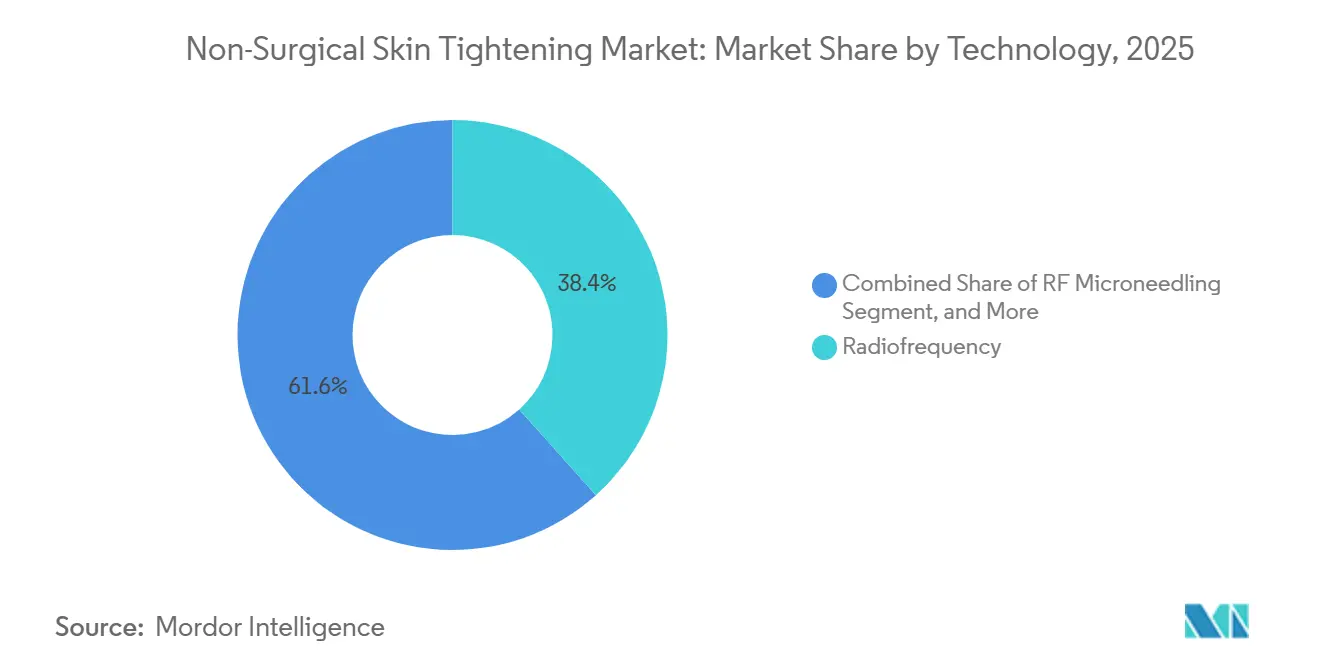

- Por tecnología, los sistemas de RF convencionales captaron el 38,38% de los ingresos de 2025, mientras que las microagujas con RF están proyectadas para expandirse a una CAGR del 8,42% hasta 2031.

- Por usuario final, las clínicas de dermatología y estética mantuvieron una participación del 47,63% en 2025, pero se prevé que los medspa y centros de belleza registren la CAGR más rápida del 8,38% hasta 2031.

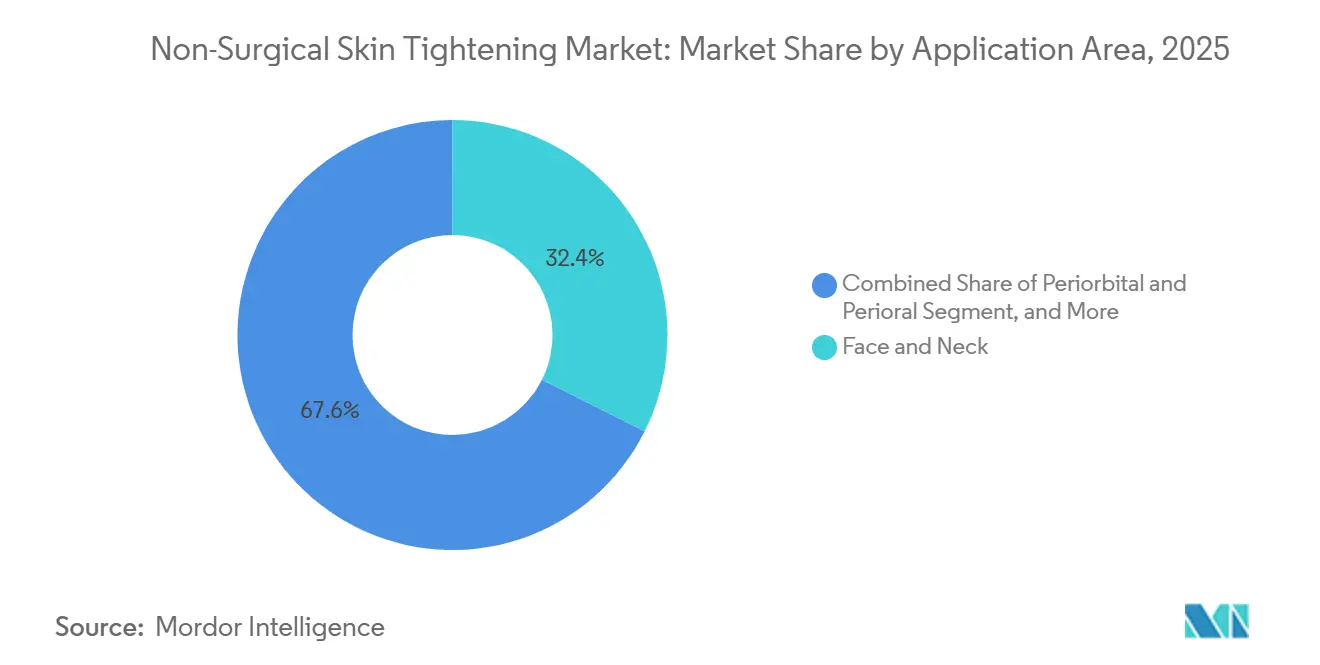

- Por aplicación, el rostro y el cuello se mantuvieron como la categoría más grande con el 32,38% de las ventas de 2025, aunque se proyecta que los tratamientos de abdomen y flancos crezcan a una CAGR del 8,46% en el mismo horizonte.

- Por geografía, América del Norte dominó con una participación del 46,10% en 2025, mientras que se espera que Asia-Pacífico se acelere a una CAGR del 8,37% impulsada por el aumento de los ingresos disponibles y la armonización regulatoria.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tensado de Piel No Quirúrgico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia tratamientos mínimamente invasivos | +1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Avances en RF, MFU/HIFU y sistemas híbridos | +1.3% | América del Norte, rápida adopción en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Expansión de medspa y clínicas de dermatología | +1.2% | América del Norte, Asia-Pacífico, CCG, Brasil | Mediano plazo (2-4 años) |

| Demografía envejecida y adopción temprana de la "prejuvenación" | +1.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Laxitud cutánea inducida por pérdida de peso con GLP-1 | +1.6% | América del Norte, Europa, extensión a Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Regímenes híbridos de clínica al hogar | +0.9% | América del Norte, Europa, Asia-Pacífico urbano temprano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Tratamientos Mínimamente Invasivos con Bajo Tiempo de Inactividad

Los pacientes insisten cada vez más en procedimientos que permitan retomar la actividad social en un plazo de 48 horas, un estándar que las plataformas de RF y ultrasonido satisfacen. Los datos de consulta muestran que el 72% de las visitas estéticas de 2025 en los Estados Unidos solicitaron explícitamente opciones no quirúrgicas, frente al 58% en 2023. Las autorizaciones de la FDA en 2024-2025 introdujeron dispositivos de microagujas con RF equipados con monitoreo de impedancia en tiempo real, que estandarizan la administración de energía y mitigan el error del operador [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Sistemas de Microagujas con RF: Comunicación de Seguridad," fda.gov. Los medspa han capitalizado esto promoviendo tratamientos de "hora del almuerzo" que combinan microagujas con RF con sueros tópicos para mejorar la estimulación del colágeno. Los diferenciales de costo refuerzan la tendencia: un paquete de tres sesiones de RF promedia entre USD 2.500 y 4.000 frente a USD 8.000-12.000 para un estiramiento facial quirúrgico, ampliando el alcance del mercado de Tensado de Piel No Quirúrgico entre consumidores más jóvenes y sensibles al precio.

Los Avances en RF, MFU/HIFU y Plataformas Híbridas Mejoran la Eficacia

El ultrasonido microfocalizado ahora alcanza profundidades de hasta 4,5 mm, llegando a la capa SMAS anteriormente accesible solo mediante cirugía y permitiendo un tensado a nivel de elevación de cejas sin incisiones. Un estudio de 2025 en Plastic & Reconstructive Surgery confirmó que los protocolos de administración de energía escalonada equilibran la eficacia y la tolerabilidad, impulsando una adopción más amplia [2]Sachin Shridharani et al., "Tecnologías de Tensado de Piel en el Contorno Corporal," Plastic & Reconstructive Surgery, journals.lww.com. El Morpheus8 de InMode demostró ingresos trimestrales superiores a USD 100 millones en 2024, subrayando la tracción comercial de las microagujas con RF de profundidad específica. Las estaciones de trabajo híbridas como el Accent Prime de Alma Lasers combinan RF y ultrasonido, permitiendo a las clínicas personalizar protocolos evitando múltiples adquisiciones de capital. La fusión Cynosure-Lutronic de enero de 2024 agrupó más de 535 patentes y desbloqueó escala global para acelerar los lanzamientos híbridos de próxima generación.

La Expansión de Medspa y Clínicas de Dermatología Aumenta el Acceso

Los ingresos globales de los medspa están aumentando considerablemente a medida que los grupos de consolidación respaldan a los operadores fragmentados con recursos centralizados de marketing y cumplimiento normativo. La adquisición de LivSkin MedSpa por parte de United Aesthetics Alliance en febrero de 2026 ilustra cómo la consolidación ofrece ahorros en capacitación y consumibles a escala. Las clínicas estéticas con licencia en China aumentaron un 18% interanual en 2025, concentradas en Pekín, Shanghái y Shenzhen. Solta Medical eliminó intermediarios al adquirir a su distribuidor de larga data, Wuhan Shibo Zhenmei, en diciembre de 2025 para capturar la demanda de Thermage FLX directamente en esas ciudades. En los Estados Unidos, la Asociación Estadounidense de Med Spa contabilizó más de 7.000 instalaciones con licencia en 2025, un salto del 30% desde 2022, lo que señala un apetito duradero por el tensado de piel mínimamente invasivo.

Demografía Envejecida y Adopción Temprana de la "Prejuvenación"

El mundo albergará 1.400 millones de personas mayores de 60 años para 2030, aunque el segmento estético de más rápido crecimiento es el de la cohorte de 28 a 40 años que busca la estimulación preventiva del colágeno. Las consultas de dermatología en los Estados Unidos informan que el 35% de los pacientes de microagujas con RF en 2025 tenían menos de 35 años, casi duplicando la proporción de 2022. Los tratamientos tempranos de estimulación del colágeno pueden aplazar cirugías más invasivas durante una década o más, distribuyendo el gasto a lo largo de la vida mientras se mantiene una apariencia natural. Japón y Corea del Sur ejemplifican el fenómeno, donde el énfasis cultural en una piel impecable fomenta sesiones anuales de mantenimiento con RF o ultrasonido. Este enfoque de "continuo de bienestar" reencuadra el mercado de Tensado de Piel No Quirúrgico como atención médica preventiva en lugar de cosméticos discrecionales, anclando la demanda fuera de la narrativa tradicional de reducción de arrugas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital en dispositivos, costo de consumibles y precios | -0.8% | América Latina, Oriente Medio y África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y escrutinio regulatorio | -0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Competencia de inyectables y elevaciones con hilos | -0.5% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Desinformación y mal uso de dispositivos de uso doméstico | -0.4% | Global, mayor en comercio electrónico con baja alfabetización o escasa regulación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Dispositivos/Costo de Consumibles y Precios de Procedimientos

El gasto de capital sigue siendo una barrera estructural: las unidades profesionales de microagujas con RF cuestan entre USD 30.000 y 80.000 y cada punta desechable añade entre USD 50 y 150 por paciente. En los mercados emergentes, los ingresos medios no pueden sostener paquetes de procedimientos con precios de entre USD 2.400 y 3.600, lo que empuja a las clínicas hacia modelos de arrendamiento o plataformas sin consumibles. La presión competitiva de los hilos de PDO, que proporcionan un levantamiento inmediato a un costo total comparable, erosiona la disposición a pagar primas por la formación gradual de colágeno. Los fabricantes ahora agrupan servicios de marketing y garantías extendidas para acortar los períodos de recuperación de la inversión, aunque la alta inversión inicial sigue restringiendo la participación de las consultas individuales y ralentiza la penetración del mercado de Tensado de Piel No Quirúrgico en geografías sensibles al costo.

Preocupaciones de Seguridad y Escrutinio Regulatorio, Especialmente en Torno a las Microagujas con RF

La alerta de la FDA de octubre de 2025 sobre las microagujas con RF, que citaba quemaduras, hiperpigmentación e infecciones, impulsó a las aseguradoras a reevaluar la cobertura de responsabilidad civil y llevó a las clínicas a exigir una capacitación más sólida. Las autoridades de marcado CE europeas siguieron con obligaciones más estrictas de vigilancia poscomercialización en 2024. Para reconstruir la confianza, los proveedores incorporaron cortes de energía guiados por impedancia y calibración automática de profundidad en los lanzamientos de productos de 2026. Las empresas más grandes con equipos regulatorios dedicados absorbieron la carga de cumplimiento adicional, ampliando la brecha entre ellas y los innovadores más pequeños. La cobertura mediática persistente de incluso lesiones aisladas, no obstante, reduce la confianza del consumidor y modera la trayectoria de crecimiento a corto plazo del mercado de Tensado de Piel No Quirúrgico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Microagujas con RF Reducen la Brecha con la RF Convencional

Las modalidades de RF controlaron el 38,38% de los ingresos de 2025, confirmando sus profundas raíces clínicas, mientras que se prevé que las microagujas con RF se expandan a una CAGR del 8,42% hasta 2031. El auge del segmento refleja la focalización dérmica precisa y la sinergia con los cosméticos tópicos. Los sistemas de ultrasonido como Ultherapy continúan exigiendo precios premium, pero las molestias del paciente y las tarifas más altas por sesión limitan la adopción. El tensado basado en luz ofrece una eficacia modesta y, por lo tanto, sirve más como complemento de mantenimiento. Las estaciones de trabajo híbridas que fusionan RF, ultrasonido e IPL permiten a las clínicas adaptar capas de energía desde la epidermis hasta la capa SMAS, mejorando los resultados sin capital adicional. El creciente énfasis en la seguridad gobernada por inteligencia artificial debería diferenciar aún más las microagujas con RF de próxima generación, respaldando su impulso en el mercado de Tensado de Piel No Quirúrgico.

Los ciclos históricos de productos muestran que la RF monopolar reinó hasta 2020, seguida de la RF fraccionada con microagujas que combinó estímulos mecánicos y térmicos. Los primeros dispositivos carecían de precisión, pero allanaron el camino para plataformas como el Genius RF de Lutronic, que integra retroalimentación de impedancia en tiempo real. La fusión Cynosure-Lutronic de 2024 aceleró la consolidación de patentes, apuntando a rápidas actualizaciones de plataformas. Los proveedores de ultrasonido están moderando la administración de energía para equilibrar el dolor y la eficacia, mientras que las empresas basadas en luz posicionan sus sistemas para los tipos de Fitzpatrick IV-VI donde aumentan los riesgos térmicos. Dentro de este panorama competitivo, la modularidad híbrida y las funciones de seguridad automatizadas parecen innegociables para las futuras ganancias de participación en el mercado de Tensado de Piel No Quirúrgico.

Por Usuario Final: Los Medspa Registran una Expansión Más Rápida que las Clínicas Médicas

Las clínicas de dermatología y estética retuvieron una participación del 47,63% en 2025, beneficiándose de la supervisión de médicos certificados y la venta cruzada de servicios dermatológicos reembolsados. Sin embargo, se espera que los medspa y centros de belleza se disparen a una CAGR del 8,38% hasta 2031, impulsados por horarios extendidos, precios por suscripción y experiencias de estilo hospitalario que resuenan con los pacientes millennials y de la Generación Z. Los consumidores domésticos forman una cohorte incipiente pero de rápido crecimiento, impulsada por dispositivos de RF con autorización de la FDA con precios inferiores a USD 600. Los centros de cirugía plástica despliegan RF y ultrasonido principalmente para retoques en torno a cirugías de mayor margen, lo que limita la disponibilidad de sala para dispositivos.

Los grupos de consolidación como United Aesthetics Alliance proporcionan capacitación centralizada, compra masiva de consumibles y automatización de marketing, reduciendo los costos operativos y aumentando la utilización. Las consultas de dermatología aún dominan los casos complejos que requieren biopsia o terapias con receta, pero los flujos de trabajo rígidos de los seguros pueden desplazar los procedimientos discrecionales. El mal uso de dispositivos domésticos ha generado eventos adversos, aunque la atención regulatoria está orientando lentamente la categoría hacia diseños más seguros. A medida que cada canal optimiza sus ventajas únicas, los fabricantes de dispositivos deben adaptar el soporte de software, la financiación y la logística de consumibles para sostener el crecimiento del mercado de Tensado de Piel No Quirúrgico.

Por Área de Aplicación: Los Vientos de Cola del GLP-1 Impulsan los Tratamientos Corporales

Los procedimientos de rostro y cuello representaron el 32,38% de los ingresos de 2025, gracias a su alta visibilidad y la consolidada disposición de los pacientes a pagar. Sin embargo, se proyecta que el abdomen y los flancos se expandan a una CAGR del 8,46% hasta 2031, directamente vinculados a la laxitud relacionada con la pérdida de peso por GLP-1. Las áreas periorbitaria y perioral, aunque menores en valor absoluto, aseguran precios premium porque la microexactitud ofrece un beneficio cosmético inmediato. Los brazos y muslos siguen siendo poco penetrados debido a los tiempos de tratamiento más largos, aunque el enfoque de los fabricantes en piezas de mano más grandes podría desbloquear nueva demanda. Las aplicaciones en glúteos siguen siendo un nicho, dado el tejido más grueso y las molestias del paciente.

La evolución de la exclusividad facial hacia protocolos de cuerpo completo se aceleró una vez que las autorizaciones de la FDA ampliaron las indicaciones y las clínicas dominaron zonas de tratamiento más grandes. BodyFX y otras herramientas de RF asistidas por vacío combinan la disrupción del tejido adiposo con el tensado de la piel, proporcionando resultados combinados que resuenan con los pacientes post-GLP-1. Los buscadores tempranos de prejuvenación también reservan sesiones de RF periorbitaria para retrasar la blefaroplastia, profundizando el valor de por vida. Estas dinámicas diversifican colectivamente los flujos de ingresos y refuerzan la resiliencia del mercado de Tensado de Piel No Quirúrgico frente a las caídas de un solo segmento.

Análisis Geográfico

América del Norte representó el 46,10% del valor de 2025, sostenida por densas redes de medspa, ingresos disponibles favorables y vías claras de la FDA que agilizan la adopción de dispositivos. Los Estados Unidos por sí solos albergan más de 7.000 medspa con licencia y continúan expandiéndose hacia ciudades secundarias donde la competencia es menor y los costos de alquiler favorecen la economía de las clínicas. Canadá y México se benefician del turismo médico transfronterizo, aunque la aplicación más laxa de México ha permitido la entrada de proveedores sin licencia, lo que ocasionalmente daña la confianza del consumidor.

Se prevé que Asia-Pacífico crezca a una CAGR del 8,37% hasta 2031, superando al mercado global de Tensado de Piel No Quirúrgico. Las ciudades de primer nivel de China reportaron un aumento anual del 18% en instalaciones estéticas con licencia en 2025, y se espera que la entrada directa de Solta Medical a través de su adquisición de Wuhan Shibo Zhenmei acelere los volúmenes de Thermage FLX [3]Bausch Health Companies, "Solta Medical Adquiere el Grupo Shibo," bauschhealth.com. Japón y Corea del Sur demuestran culturas maduras de prejuvenación, con consumidores que prefieren dispositivos de energía no ablativos sobre los inyectables para el mantenimiento rutinario. India presenta una oportunidad de volumen, pero requiere modelos de arrendamiento y dispositivos sin consumibles para penetrar más allá de las metrópolis de primer nivel.

Europa ofrece un crecimiento constante pero desigual debido a las diferencias en el reembolso nacional y las actitudes culturales hacia los procedimientos cosméticos. Alemania, Francia y el Reino Unido lideran la adopción, mientras que el sur y el este de Europa se rezagan debido a las disparidades económicas. La convergencia del marcado CE simplifica las aprobaciones, aunque los informes poscomercialización más estrictos promulgados en 2024 aumentan el costo de cumplimiento. Oriente Medio, anclado por los Emiratos Árabes Unidos y Arabia Saudita, se posiciona como un centro de lujo para el turismo médico, aunque la demanda doméstica fuera de los núcleos urbanos sigue siendo modesta. América del Sur muestra una fuerte aceptación cultural —Brasil se ubica entre los principales mercados cosméticos del mundo—, pero la volatilidad cambiaria y los menores ingresos de los hogares sesgan las elecciones hacia los inyectables, moderando la expansión del mercado de Tensado de Piel No Quirúrgico.

Panorama Competitivo

Los cinco principales proveedores —InMode, Merz Aesthetics, Cynosure-Lutronic, Solta Medical y Alma Lasers— captaron colectivamente la mayoría de los ingresos de 2025, lo que indica una concentración moderada. La integración vertical de Solta Medical en China en diciembre de 2025 eliminó los márgenes del distribuidor y mejoró el control de los precios y la promoción de Thermage FLX. La fusión Cynosure-Lutronic de enero de 2024 unió más de 535 patentes con una presencia de ventas en 130 países, creando escala para una iteración de I+D más rápida y el abastecimiento masivo de componentes. La incorporación de la toxina DAXXIFY de Revance por parte de Crown Laboratories en febrero de 2025 difumina las líneas de modalidad, fomentando protocolos combinados que integran inyectables y dispositivos bajo una misma marca.

Los disruptores emergentes incluyen el ultrasonido de sesión única de Sofwave Medical, el Ultraformer III de Classys con precios competitivos, y múltiples empresas coreanas que aprovechan las aprobaciones aceleradas de la Agencia de Alimentos y Medicamentos de Corea para llegar al mercado rápidamente. Las hojas de ruta tecnológicas se concentran en la seguridad habilitada por inteligencia artificial: corte automático guiado por impedancia, detección de profundidad y análisis basado en la nube que ayudan a los operadores a optimizar parámetros y documentar el control de calidad. Las asociaciones estratégicas con cadenas nacionales de medspa y los brazos financieros que acortan el período de recuperación de la inversión en equipos son ahora requisitos básicos para ganar participación en el mercado de Tensado de Piel No Quirúrgico.

Líderes de la Industria de Tensado de Piel No Quirúrgico

InMode Ltd

Merz Aesthetics

Cynosure-Lutronic

Solta Medical

Alma Lasers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: United Aesthetics Alliance adquirió LivSkin MedSpa en Minneapolis-St. Paul, ampliando su presencia regional y su plataforma de servicios centralizada.

- Diciembre de 2025: Solta Medical adquirió Wuhan Shibo Zhenmei Technology para asumir la distribución directa de Thermage FLX en China.

- Febrero de 2025: Crown Laboratories completó la adquisición de Revance Therapeutics, incorporando la toxina DAXXIFY bajo el mismo techo que los dispositivos SkinPen.

Alcance del Informe del Mercado Global de Tensado de Piel No Quirúrgico

Según el alcance del informe, el tensado de piel no quirúrgico es un procedimiento cosmético mínimamente invasivo diseñado para restaurar la firmeza de la piel flácida o caída sin necesidad de incisiones ni una recuperación prolongada. Estos tratamientos funcionan administrando energía dirigida, típicamente en forma de ultrasonido, radiofrecuencia (RF) o energía láser, a las capas más profundas de la piel, como la dermis.

El mercado de tensado de piel no quirúrgico está segmentado por tecnología, usuario final, aplicación y geografía. Por tecnología, el mercado está segmentado en radiofrecuencia, microagujas con RF, ultrasonido, tensado basado en luz y plataformas híbridas. Por usuario final, el mercado está segmentado en clínicas de dermatología y estética, medspa y centros de belleza, centros de cirugía plástica y consumidores domésticos. Por aplicación, el mercado está segmentado en rostro y cuello, periorbitario y perioral, abdomen y flancos, brazos y muslos, y glúteos. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Radiofrecuencia |

| Microagujas con RF |

| Ultrasonido |

| Tensado basado en luz |

| Plataformas híbridas |

| Clínicas de Dermatología y Estética |

| Medspa y Centros de Belleza |

| Centros de Cirugía Plástica |

| Consumidores Domésticos |

| Rostro y Cuello |

| Periorbitario y Perioral |

| Abdomen y Flancos |

| Brazos y Muslos |

| Glúteos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Radiofrecuencia | |

| Microagujas con RF | ||

| Ultrasonido | ||

| Tensado basado en luz | ||

| Plataformas híbridas | ||

| Por Usuario Final | Clínicas de Dermatología y Estética | |

| Medspa y Centros de Belleza | ||

| Centros de Cirugía Plástica | ||

| Consumidores Domésticos | ||

| Por Área de Aplicación | Rostro y Cuello | |

| Periorbitario y Perioral | ||

| Abdomen y Flancos | ||

| Brazos y Muslos | ||

| Glúteos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de Tensado de Piel No Quirúrgico para 2031?

Se proyecta que alcance USD 3.600 millones para 2031, creciendo a una CAGR del 7,91% desde 2026.

¿Qué tecnología está creciendo más rápido en el tensado de piel?

Las microagujas con RF lideran con una CAGR proyectada del 8,42% hasta 2031 debido a la administración de energía de profundidad específica y el mínimo tiempo de inactividad.

¿Por qué están ganando popularidad los tratamientos de abdomen y flancos?

La pérdida de peso rápida relacionada con el GLP-1 deja una laxitud moderada en estas zonas, impulsando una CAGR del 8,46% para los protocolos enfocados en el cuerpo.

¿Cómo contribuirá Asia-Pacífico al crecimiento futuro?

El aumento de los ingresos disponibles, la expansión de clínicas urbanas y la armonización regulatoria están proyectados para impulsar a Asia-Pacífico a una CAGR del 8,37% hasta 2031.

Última actualización de la página el: