Tamaño y Participación del Mercado de Sustitutos Biológicos de Piel

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

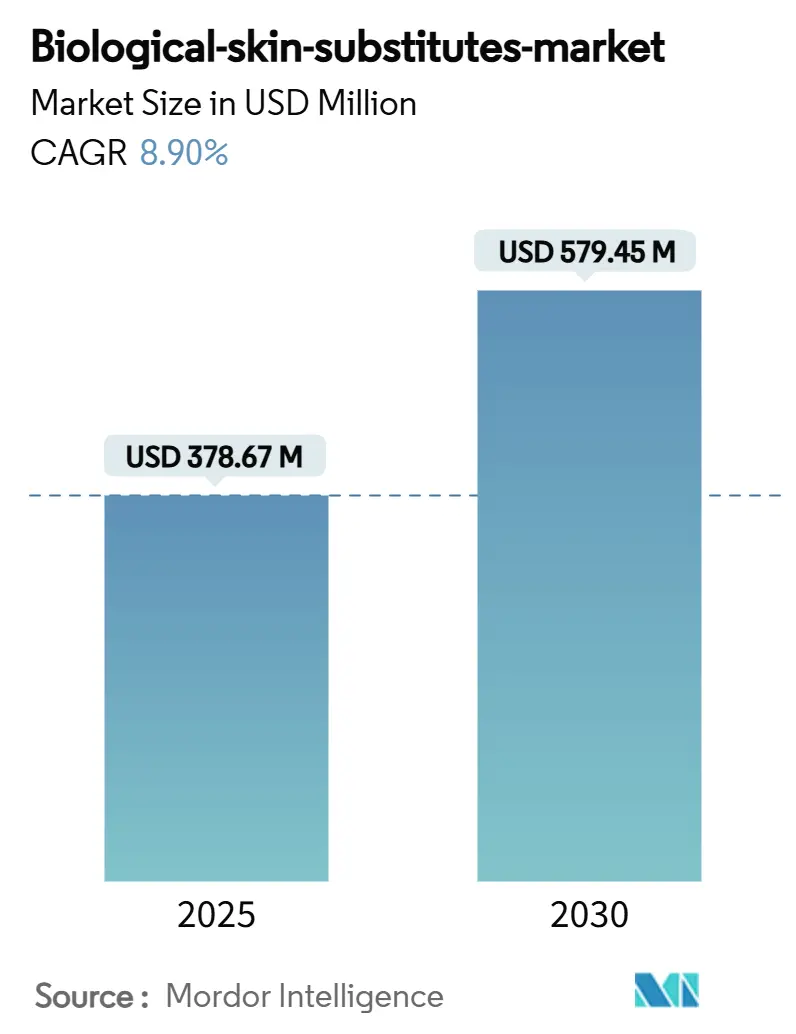

| Tamaño del Mercado (2025) | 378.67 Millones de dólares |

| Tamaño del Mercado (2030) | 579.45 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos Biológicos de Piel por Mordor Intelligence

El tamaño del mercado de sustitutos biológicos de piel se sitúa en USD 378,67 millones en 2025 y se prevé que alcance USD 579,45 millones en 2030, avanzando a una CAGR del 8,9% durante el período. El creciente uso de soluciones avanzadas para el cuidado de heridas, una mayor aceptación clínica de tejidos diseñados y las aprobaciones regulatorias constantes sustentan el impulso actual de la demanda. Una mayor atención al reembolso basado en evidencia, combinada con innovaciones financiadas por el sector militar que migran rápidamente hacia la atención civil, amplía el grupo de pacientes potenciales y refuerza el posicionamiento premium de los productos con sólidos datos clínicos. Las inversiones en bioimpresión 3D, sistemas de recolección de células autólogas y xenoinjertos ricos en omega-3 amplían el arsenal terapéutico al tiempo que restringen las ofertas de productos básicos que carecen de resultados comprobados. Al mismo tiempo, las Determinaciones de Cobertura Local más estrictas en los Estados Unidos y cambios de política similares en Europa canalizan el volumen hacia productos que generan ahorros mensurables mediante una cicatrización más rápida y menores tasas de complicaciones. Estas fuerzas paralelas de innovación, regulación y compras basadas en valor impulsan colectivamente al mercado de sustitutos biológicos de piel hacia una consolidación de mayor calidad y orientada a los datos.

Conclusiones Clave del Informe

- Por material de origen, los aloinjertos humanos representaron el 42,5% de la participación en ingresos en 2024, mientras que los constructos basados en células registran la CAGR proyectada más alta del 13,4% hasta 2030.

- Por tipo de producto, las matrices acelulares representaron el 48,3% del tamaño del mercado de sustitutos biológicos de piel en 2024; se prevé que la piel 3D bioingeniería avance a una CAGR del 18,2% hasta 2030.

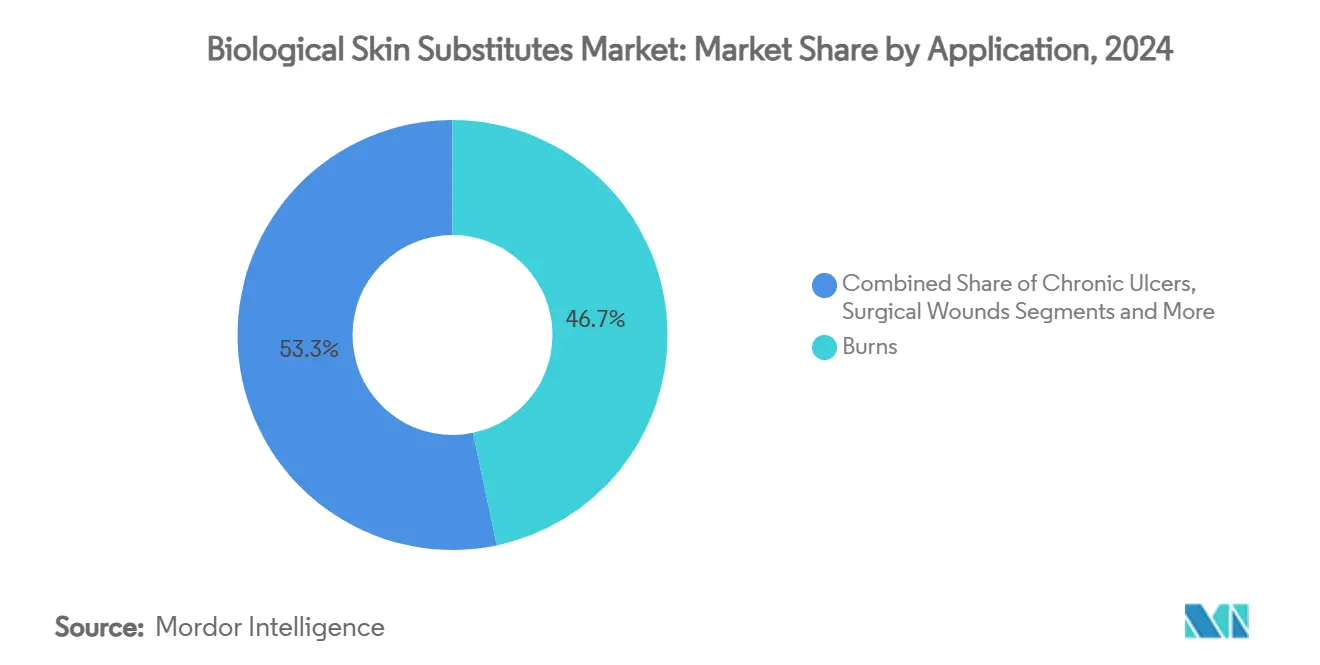

- Por aplicación, las quemaduras mantuvieron el 46,7% de la participación en el tamaño del mercado de sustitutos biológicos de piel en 2024, mientras que los defectos congénitos pediátricos crecen a una CAGR del 15,5% entre 2025 y 2030.

- Por usuario final, los hospitales representaron el 55,1% de la participación en 2024, mientras que las instalaciones militares y de defensa se expanden más rápidamente a una CAGR del 14,7% hasta 2030.

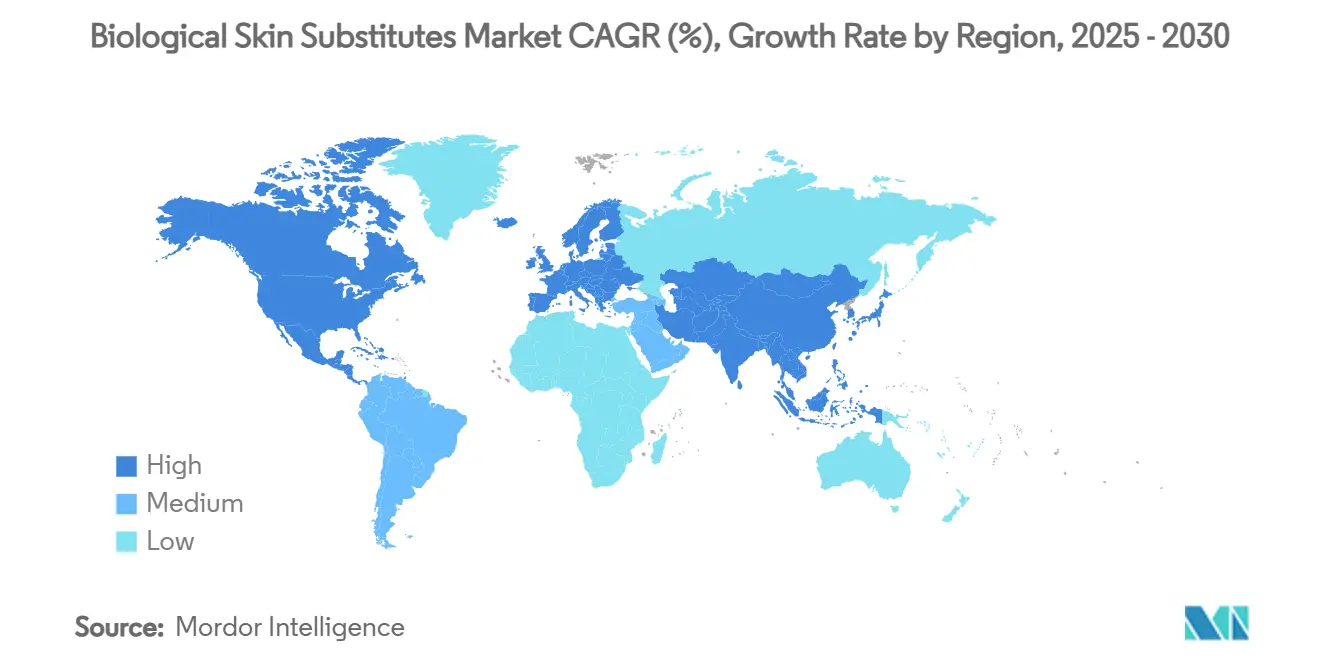

- Por geografía, América del Norte capturó el 39,6% de la participación del mercado de sustitutos biológicos de piel en 2024, mientras que Asia-Pacífico registra la expansión regional más rápida a una CAGR del 12,4% hasta 2030.

Tendencias e Información del Mercado Global de Sustitutos Biológicos de Piel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de heridas crónicas y quemaduras | +2.10% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la población geriátrica y diabética | +1.80% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Reembolso favorable en mercados desarrollados | +1.30% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de I+D en atención de combate militar | +0.90% | América del Norte, con extensión a naciones aliadas | Mediano plazo (2-4 años) |

| Adopción de cirugía reconstructiva veterinaria | +0.60% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Bioimpresión 3D para injertos personalizados en el lugar de atención | +1.40% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Heridas Crónicas y Quemaduras

Actualmente, diez millones quinientos mil beneficiarios de Medicare viven con heridas crónicas, lo que impone USD 28.000 millones en costos directos anuales.[1]Centros de Servicios de Medicare y Medicaid, "Injertos de Sustitutos de Piel… L39760," cms.gov Los estudios clínicos confirman que la piel de ingeniería tisular acorta los tiempos de cicatrización y reduce las readmisiones relacionadas con infecciones, lo que lleva a los hospitales a integrar los biológicos en los protocolos de rutina. Avances como la piel cultivada en laboratorio completamente funcional que contiene folículos pilosos y glándulas subrayan un cambio hacia terapias regenerativas en lugar de protectoras. El enfoque de los sistemas de salud en el costo total del episodio, no solo en el precio del dispositivo, acelera la adopción porque un cierre más rápido reduce los gastos posteriores de atención a largo plazo. A medida que aumenta la incidencia de úlceras del pie diabético, los equipos quirúrgicos especifican cada vez más sustitutos que pueden aplicarse en entornos ambulatorios, ampliando el acceso más allá de las unidades de quemados. En conjunto, estos factores consolidan las heridas crónicas como un motor de demanda duradero dentro del mercado de sustitutos biológicos de piel.

Aumento de la Población Geriátrica y Diabética

El envejecimiento global profundiza los perfiles de comorbilidad y eleva la prevalencia de úlceras que no cicatrizan, especialmente en Asia Pacífico, donde los grupos de adultos mayores crecen más rápido.[2]Organización Mundial de la Salud, "Resolución WHA77.4: Fortalecimiento del Acceso Seguro, Ético y Oportuno a Células, Tejidos y Órganos Humanos," who.int Los pacientes diabéticos de edad avanzada requieren intervenciones más complejas porque la insuficiencia vascular ralentiza la recuperación espontánea, lo que convierte los injertos avanzados en una modalidad esencial y no opcional. Las vías regulatorias que permiten que ciertos productos basados en células humanas lleguen al mercado bajo requisitos menos estrictos amplían la oferta pero aumentan la variabilidad de calidad. En consecuencia, los hospitales examinan a los proveedores en busca de seguridad comprobada para evitar sepsis o fallo del injerto en pacientes frágiles. Los constructos personalizados que tienen en cuenta factores específicos del paciente, como el contenido de colágeno o la dosis de factores de crecimiento, se convierten en un diferenciador competitivo. El aumento demográfico, por lo tanto, sostiene el crecimiento del volumen a largo plazo y orienta la I+D hacia terapias a medida, reforzando la visibilidad de los ingresos para el mercado de sustitutos biológicos de piel.

Reembolso Favorable en Mercados Desarrollados

Los Estados Unidos ahora limitan la cobertura a 26 injertos de sustitutos de piel que cumplen rigurosos umbrales de resultados clínicos, elevando efectivamente las marcas bien validadas por encima de sus pares de productos básicos. Medicare permite hasta ocho aplicaciones durante un episodio de 12 a 16 semanas, proporcionando amplio margen de reembolso para heridas complejas al tiempo que limita el uso excesivo. Europa sigue el mismo camino a través de la Directiva de Tejidos y Células, que obliga a los fabricantes a demostrar seguridad y eficacia antes de que los pagadores nacionales autoricen el pago. Los productos premium que demuestran mayores tasas de cierre aseguran la preferencia en el formulario a pesar de los precios de lista más altos, porque los hospitales capturan ahorros a través de una menor duración de la estancia. El cambio refuerza la certeza de los ingresos e impulsa la inversión continua en vigilancia poscomercialización para proteger el estatus en el formulario. El reembolso basado en evidencia, por lo tanto, recompensa a los actores con datos sólidos y acelera la consolidación del mercado, elevando la calidad general en el mercado de sustitutos biológicos de piel.

Adopción de I+D en Atención de Combate Militar

El Programa de Investigación de Quemaduras Militares de 2025 asigna USD 650 millones a innovaciones en sustitutos de piel adecuados para entornos austeros.[3]Programas de Investigación Médica Dirigidos por el Congreso, "Programa de Investigación de Quemaduras Militares 2025," cdmrp.health.mil Los proyectos incluyen parches infundidos con pirfenidona que minimizan las cicatrices hipertróficas y xenoinjertos de piel de pescado ricos en omega-3 que superan a la piel cadavérica en quemaduras profundas. Los prototipos de campo de batalla enfatizan la portabilidad, la estabilidad en almacenamiento y la aplicación rápida, especificaciones que luego se traducen en criterios de adquisición para centros de trauma. Las unidades civiles de quemados adoptan productos validados por la defensa porque llegan con sólidos datos de supervivencia y resultados funcionales de casos de alta agudeza. Este flujo de tecnología de defensa a civil amplía el volumen, dando a los proveedores un flujo de ingresos de doble mercado que refuerza sus presupuestos de I+D. La inversión militar, por lo tanto, ejerce un efecto multiplicador sobre la demanda comercial dentro del mercado de sustitutos biológicos de piel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los sustitutos biológicos | -1.70% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de transmisión de enfermedades y rechazo inmunológico | -0.80% | Global, con supervisión más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Ambigüedad regulatoria en el comercio transfronterizo de tejidos | -0.60% | Global, que afecta las cadenas de suministro internacionales | Mediano plazo (2-4 años) |

| Brechas en la logística de cadena de frío en mercados emergentes | -0.40% | Asia-Pacífico, Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Sustitutos Biológicos

La rápida escalada de ingresos de USD 1.000 millones en 2019 a casi USD 7.000 millones en 2024 aumentó el escrutinio de los pagadores, lo que llevó a los Centros de Servicios de Medicare y Medicaid a proponer un recorte del 90% en el reembolso de sustitutos de piel para 2026. Los analistas atribuyen la inflación de costos a productos aprobados bajo vías menos rigurosas que exigen precios premium sin igualar el beneficio clínico. Los hospitales en regiones con recursos limitados difieren las compras o cambian a apósitos más antiguos, lo que ralentiza la expansión geográfica. Las reglas de cobertura basadas en evidencia pueden frenar las ofertas de productos básicos, pero los ingresos a corto plazo podrían disminuir a medida que los formularios racionalizan los inventarios. Los proveedores que combinan datos sólidos con eficiencia de fabricación defenderán mejor los precios, mientras que los productos de alto costo y baja evidencia corren el riesgo de ser eliminados de los formularios. La asequibilidad, por lo tanto, sigue siendo el freno más inmediato a la penetración global del mercado de sustitutos biológicos de piel.

Riesgo de Transmisión de Enfermedades y Rechazo Inmunológico

La guía preliminar de la Administración de Alimentos y Medicamentos de 2025 sobre la vigilancia de sepsis y tuberculosis en productos de tejidos aumenta las obligaciones de cumplimiento para los procesadores. Los pasos adicionales de detección de donantes y los métodos de esterilización validados elevan los costos operativos, particularmente para los bancos de tejidos pequeños. Los usuarios finales siguen siendo cautelosos con los injertos alogénicos cuando las alternativas autólogas o de xenoinjerto reducen la inmunogenicidad, canalizando la demanda lejos de la piel cadavérica tradicional. Las matrices emergentes de piel de pescado evitan el riesgo de enfermedad de humano a humano, pero plantean preguntas sobre la biocompatibilidad a largo plazo y la aceptación cultural. La mayor supervisión de seguridad, por lo tanto, modera el crecimiento al alargar los plazos de lanzamiento de productos y elevar los gastos de control de calidad, amortiguando ligeramente la proyección de CAGR para el mercado de sustitutos biológicos de piel.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Origen: Los Aloinjertos Anclan el Volumen, Mientras los Constructos Basados en Células se Aceleran

Los aloinjertos generaron el 42,5% del tamaño del mercado de sustitutos biológicos de piel en 2024, lo que refleja una larga trayectoria clínica y la familiaridad de los aseguradores. El procesamiento temprano garantiza una baja antigenicidad, lo que mantiene las tasas de readmisión manejables y preserva la confianza del cirujano. La estabilidad de la participación de mercado se ve reforzada por las redes nacionales de bancos de tejidos que garantizan la continuidad y trazabilidad del suministro. La evidencia paralela muestra que los constructos basados en células avanzan a una CAGR del 13,4% hasta 2030, la más rápida dentro de este segmento. La expansión ex vivo de queratinocitos y fibroblastos autólogos facilita la cobertura de espesor completo con piel donante mínima, lo que resulta atractivo para los centros de quemados que buscan reducir la morbilidad quirúrgica.

Avances de laboratorio como la piel derivada de células madre completa con apéndices posicionan los productos basados en células para futuras ganancias de volumen. Los injertos editados genéticamente ahora ofrecen tasas de cierre del 81% en la epidermólisis bullosa distrófica, validando la reparación molecular dirigida. Los xenoinjertos, en particular las láminas de piel de pescado ricas en omega-3, aseguran la cobertura de Medicare para indicaciones especializadas, ofreciendo una alternativa con patógenos reducidos a la dermis porcina. Las matrices compuestas que combinan andamios acelulares con células autólogas unen la robustez mecánica y la señalización biológica. En conjunto, estos avances diversifican la elección de materiales y mantienen comprometidos a los equipos de adquisición, sosteniendo la dinámica competitiva dentro del mercado de sustitutos biológicos de piel.

Por Tipo de Producto: Las Matrices Acelulares Mantienen el Liderazgo Mientras las Impresiones 3D Ganan Terreno

Las matrices acelulares representaron el 48,3% de la participación de mercado de sustitutos biológicos de piel en 2024, ancladas por cadenas de suministro establecidas e indicaciones de etiqueta amplias. La descelularización preserva la arquitectura dérmica al tiempo que reduce la inmunogenicidad, combinando la conveniencia de disponibilidad inmediata con perfiles de integración predecibles. La piel 3D bioingeniería captura el protagonismo del crecimiento con una CAGR proyectada del 18,2%, impulsada por impresoras de cabecera que depositan capas vascularizadas en un solo paso. Los hospitales que adoptan esta modalidad reportan tiempos operativos más cortos y menor morbilidad en el sitio donante, lo que respalda precios premium.

Las matrices celularizadas equilibran la señalización activa con las demandas de la cadena de frío, dirigiéndose a las clínicas de úlceras crónicas. Las formulaciones en aerosol conservan roles de nicho en la atención de campo donde la cobertura rápida es primordial. Innovaciones como Cohealyx, una matriz dérmica a base de colágeno, prometen una mayor rapidez en la preparación del injerto y una reducción de las estancias hospitalarias, añadiendo fricción competitiva. A medida que los pagadores recompensan los resultados medidos, la diferenciación por tipo de producto depende de métricas de cicatrización cuantificables y reducciones en el costo de la atención, influyendo en el comportamiento de compra en todo el mercado de sustitutos biológicos de piel.

Por Aplicación: Las Quemaduras Siguen Siendo Dominantes Mientras la Demanda Pediátrica se Dispara

Las indicaciones de quemaduras representaron el 46,7% del tamaño del mercado de sustitutos biológicos de piel en 2024, aprovechando los protocolos militares y civiles estandarizados que exigen cobertura biológica para lesiones de espesor parcial profundo y espesor completo. La financiación constante de I+D garantiza un flujo continuo de materiales que mejoran la recuperación funcional y cosmética, reforzando la resiliencia del segmento. El tratamiento de defectos congénitos pediátricos registra el crecimiento más rápido con una CAGR del 15,5% a medida que los clínicos adoptan biológicos adaptados para piel frágil y sistemas inmunológicos inmaduros. La serie de casos que utilizó injertos de piel de pescado logró una cobertura del 95% sin infección, impulsando la confianza en los perfiles de seguridad de los xenoinjertos.

Las úlceras crónicas en pacientes diabéticos y con compromiso vascular exhiben una complejidad creciente; los cirujanos prefieren matrices que liberen factores de crecimiento durante períodos prolongados. Las heridas quirúrgico-traumáticas y los procedimientos estéticos forman nichos complementarios, beneficiándose de los datos de resultados generados en entornos de quemados de alta agudeza y pediátricos. La amplitud diversificada de aplicaciones amortigua a los proveedores contra las fluctuaciones cíclicas y amplifica el mercado total de sustitutos biológicos de piel.

Por Usuario Final: Los Hospitales Anclan el Volumen, la Medicina de Defensa Marca el Ritmo

Los hospitales representaron el 55,1% de la participación del mercado de sustitutos biológicos de piel en 2024, respaldados por procesos de adquisición integrados y equipos multidisciplinarios de heridas. Su posición se ve reforzada por procesos de reembolso centralizados que facilitan las compras a granel y la estandarización de protocolos clínicos. Las instalaciones militares y de defensa, sin embargo, exhiben la expansión más rápida con una CAGR del 14,7% hasta 2030 debido a los considerables presupuestos de preparación para el combate y los mandatos de transferencia rápida de tecnología. Los médicos desplegados requieren matrices estables en almacenamiento y sistemas de aplicación portátiles, acelerando los ciclos de innovación de los proveedores.

Los centros de cirugía ambulatoria ganan tracción moderada a medida que los pagadores trasladan los casos adecuados fuera de los pabellones de hospitalización para reducir costos. Los centros especializados de quemados y clínicas de cuidado de heridas mantienen altos volúmenes de procedimientos, sirviendo a menudo como sitios de referencia para la evaluación de nuevos productos. La demanda veterinaria emergente, habilitada por la cobertura de seguros para animales de compañía, amplía la base de clientes y alarga los ciclos de vida de los productos. Estos diversos canales sustentan colectivamente una demanda robusta para el mercado de sustitutos biológicos de piel.

Análisis Geográfico

América del Norte generó el 39,6% de los ingresos globales en 2024, respaldada por redes avanzadas de trauma, reembolso favorable e investigación clínica concentrada. Los criterios de cobertura más estrictos de los Centros de Servicios de Medicare y Medicaid eliminan las ofertas de baja evidencia, pero canalizan mayores volúmenes hacia productos que demuestran tasas de cierre superiores. La financiación del Programa de Investigación de Quemaduras Militares acelera la maduración tecnológica, mientras que las políticas coordinadas de la Administración de Alimentos y Medicamentos y Health Canada facilitan la distribución binacional. Las principales empresas basan sus centros de fabricación e I+D en los Estados Unidos, garantizando ciclos de retroalimentación rápidos con los clínicos que aceleran las actualizaciones iterativas de productos.

Asia-Pacífico se posiciona como la región de más rápido crecimiento con una CAGR proyectada del 12,4% hasta 2030, impulsada por el envejecimiento de las poblaciones y la expansión de la cobertura de seguro médico. La inversión de China en andamios de tricopolímero y sustitutos bicapa posiciona a las empresas nacionales como exportadores globales. La sociedad superenvejecida de Japón impulsa la demanda hospitalaria de enfoques regenerativos que reducen las largas hospitalizaciones por cuidado de heridas. El vasto grupo de pacientes con úlceras diabéticas de India representa un potencial futuro una vez que se reduzcan las brechas en la cadena de frío y el reembolso. La continua alineación regulatoria bajo la guía de la Organización Mundial de la Salud fortalece aún más la claridad de importación y exportación, aumentando la confianza entre los proveedores multinacionales y reforzando el impulso positivo para el mercado de sustitutos biológicos de piel.

Europa registra un crecimiento estable de un solo dígito medio, ayudado por la Directiva Europea de Tejidos y Células que estandariza los parámetros de seguridad y calidad. Alemania, Francia y el Reino Unido lideran la adopción debido a sistemas de salud bien financiados y redes establecidas de atención de quemados. Los mercados del sur y este de Europa siguen a medida que los fondos de la Unión Europea modernizan la infraestructura de atención de emergencias. Oriente Medio y África y América del Sur siguen siendo incipientes pero atractivos a largo plazo; la alta prevalencia de quemaduras y la producción local limitada crean necesidades no satisfechas. Las asociaciones de proveedores con organizaciones no gubernamentales y agencias de ayuda en desastres generan el volumen inicial y sientan las bases para una eventual expansión comercial.

Panorama Competitivo

El mercado de sustitutos biológicos de piel muestra una fragmentación moderada con un grupo de actores establecidos de tamaño mediano y una cohorte creciente de disruptores tecnológicos. Integra LifeSciences reportó ingresos de USD 380,8 millones en el tercer trimestre de 2024, lo que refleja una demanda resiliente a pesar de las restricciones de suministro anteriores. Organogenesis amplió su capacidad de fabricación en 122.000 pies cuadrados, señalando confianza en la demanda a largo plazo y mitigación proactiva de los cuellos de botella de capacidad. Smith & Nephew integra los activos regenerativos adquiridos en su cartera de gestión avanzada de heridas, ampliando los paquetes de valor agregado para los clientes hospitalarios.

Los nuevos participantes disruptivos destacan soluciones de recolección de células autólogas y bioimpresión 3D que reducen el tiempo en quirófano y la morbilidad en el sitio donante. El sistema RECELL de AVITA Medical recibió autorización regulatoria para heridas más pequeñas, dirigiéndose a centros de trauma que buscan velocidad en los procedimientos. Kerecis aprovecha la piel de pescado rica en omega-3 para ofrecer injertos inmunológicamente inertes con un cierre más rápido documentado, asegurando aprobaciones rápidas de los contratistas de Medicare. Dermacell Porous de LifeNet Health demuestra una cicatrización un 135% mayor en comparación con la atención estándar y ya ha asegurado cobertura bajo las próximas Determinaciones de Cobertura Local.

La competencia ahora depende de los datos de resultados clínicos, la confiabilidad del suministro y la evidencia de compensación de costos, más que de la fuente de materia prima por sí sola. Los proveedores con bancos de tejidos integrados, fabricación bajo Buenas Prácticas de Fabricación Actuales e infraestructura de vigilancia poscomercialización tienen mayor poder de negociación con las organizaciones de compras grupales. La consolidación en curso sugiere un cambio gradual hacia una estructura oligopólica centrada en marcas con evidencia sólida, elevando aún más las expectativas de calidad en todo el mercado de sustitutos biológicos de piel.

Líderes de la Industria de Sustitutos Biológicos de Piel

Integra LifeSciences

Organogenesis Holdings

Smith & Nephew

MIMEDX Group

Zimmer Biomet (Derma Sciences)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kerecis obtuvo la aprobación rápida del Contratista Administrativo de Medicare para nuevos productos médicos de piel de pescado.

- Abril de 2025: AVITA Medical lanzó Cohealyx, una matriz de colágeno diseñada para acortar los tiempos de preparación del injerto.

- Abril de 2025: LifeNet Health presentó Dermacell Porous, ingresando a la cobertura de Medicare bajo las nuevas directrices de Determinación de Cobertura Local.

- Enero de 2025: Stanford Medicine recibió la aprobación de la Administración de Alimentos y Medicamentos para injertos de piel genéticamente modificados que lograron una cicatrización del 81% en pacientes con epidermólisis bullosa.

Alcance del Informe Global del Mercado de Sustitutos Biológicos de Piel

| Aloinjertos Humanos |

| Xenoinjertos Animales |

| Constructos Basados en Células |

| Compuesto / Híbrido |

| Autoinjertos |

| Matrices Acelulares |

| Matrices Celularizadas |

| Piel Impresa en 3D Bioingeniería |

| Sustitutos de Piel en Aerosol |

| Otros |

| Quemaduras |

| Úlceras Crónicas (Diabéticas, Venosas, por Presión) |

| Heridas Quirúrgicas y Traumáticas |

| Defectos Congénitos Pediátricos |

| Procedimientos Cosméticos y Estéticos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Atención de Quemados y Heridas |

| Instalaciones Médicas Militares y de Defensa |

| Clínicas Veterinarias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material de Origen | Aloinjertos Humanos | |

| Xenoinjertos Animales | ||

| Constructos Basados en Células | ||

| Compuesto / Híbrido | ||

| Autoinjertos | ||

| Por Tipo de Producto | Matrices Acelulares | |

| Matrices Celularizadas | ||

| Piel Impresa en 3D Bioingeniería | ||

| Sustitutos de Piel en Aerosol | ||

| Otros | ||

| Por Aplicación | Quemaduras | |

| Úlceras Crónicas (Diabéticas, Venosas, por Presión) | ||

| Heridas Quirúrgicas y Traumáticas | ||

| Defectos Congénitos Pediátricos | ||

| Procedimientos Cosméticos y Estéticos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Atención de Quemados y Heridas | ||

| Instalaciones Médicas Militares y de Defensa | ||

| Clínicas Veterinarias | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de sustitutos biológicos de piel para 2030?

Se prevé que alcance USD 579,45 millones, lo que refleja una CAGR del 8,9% desde 2025.

¿Qué región crece más rápido en el mercado de sustitutos biológicos de piel?

Asia-Pacífico lidera con una CAGR proyectada del 12,4% hasta 2030, impulsada por el envejecimiento de las poblaciones y la mejora de la infraestructura sanitaria.

¿Qué categoría de producto tiene actualmente la mayor participación en el mercado de sustitutos biológicos de piel?

Las matrices acelulares representan el 48,3% de la participación en ingresos en 2024.

¿Qué factor se espera que tenga el mayor impacto positivo en el crecimiento futuro del mercado?

La creciente incidencia de heridas crónicas y quemaduras contribuye aproximadamente +2,1 puntos porcentuales a la CAGR proyectada.

¿Cómo están influyendo los cambios en el reembolso en la dinámica competitiva?

Las políticas de cobertura más estrictas ahora favorecen a los productos con datos de resultados clínicos publicados, impulsando la consolidación hacia marcas con evidencia sólida.

¿Por qué son significativos los programas de investigación militar para la innovación del mercado?

Los proyectos financiados por la defensa producen injertos estables en almacenamiento y de aplicación rápida que migran hacia la atención civil de trauma, ampliando la demanda general del mercado.

Última actualización de la página el: