Tamaño y Participación del Mercado de Piel Artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Piel Artificial por Mordor Intelligence

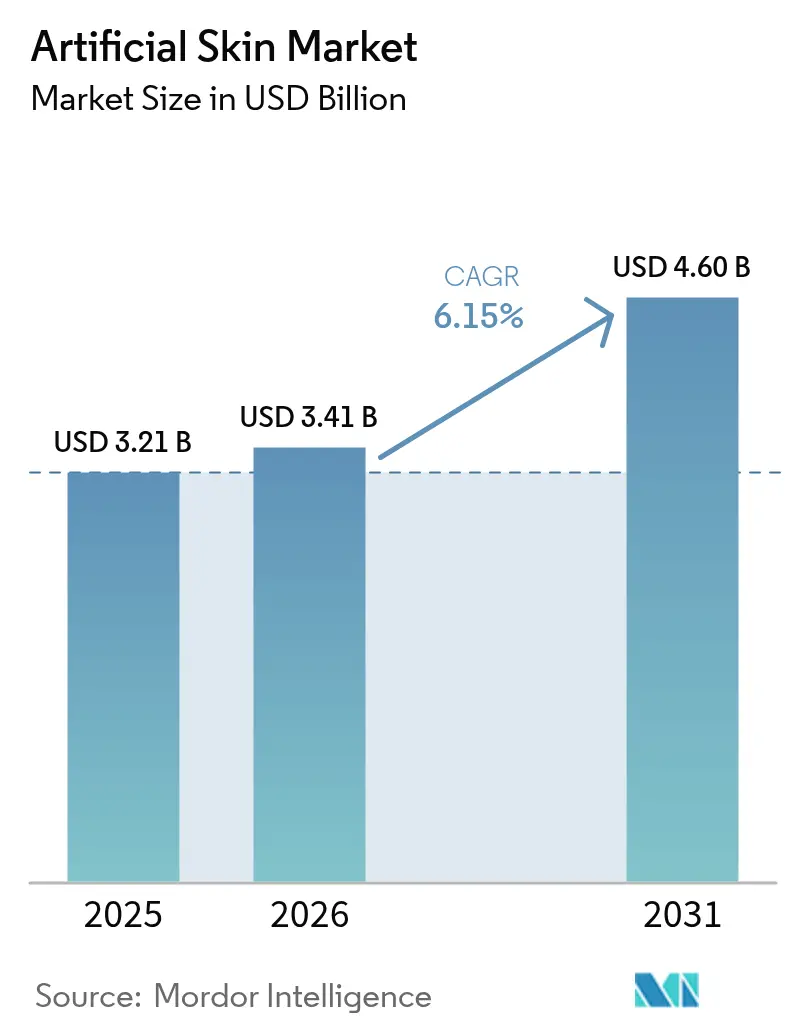

El tamaño del mercado global de piel artificial, valorado en USD 3,21 mil millones en 2025 y en aumento a USD 3,41 mil millones en 2026, tiene previsto alcanzar USD 4,60 mil millones en 2031, registrando una CAGR del 6,15% durante 2026–2031. Los pagadores y cirujanos están pivotando hacia soluciones que acorten el tiempo de cicatrización, reduzcan el riesgo de readmisión e integren monitorización, desplazando así la demanda desde injertos temporales desechables hacia construcciones compuestas que ofrecen mayor permanencia y restauración funcional. Los sustitutos con sensores integrados y los injertos bioimpresos en 3D específicos para cada paciente que entraron en ensayos de fase intermedia en 2025 están ampliando los flujos de ingresos a través de códigos de reembolso de monitorización remota recién creados. La financiación de defensa y agencias espaciales para injertos en entornos extremos está acelerando la I+D de doble uso que los actores establecidos pueden reutilizar para la atención de traumatismos civiles. Por último, la fragilidad de la cadena de suministro en materias primas biológicas está impulsando a los fabricantes a adoptar polímeros bio-híbridos que ofrecen calidad reproducible y menor volatilidad de costes, lo que sigue configurando la dinámica de la combinación de productos dentro del mercado de piel artificial.

Conclusiones Clave del Informe

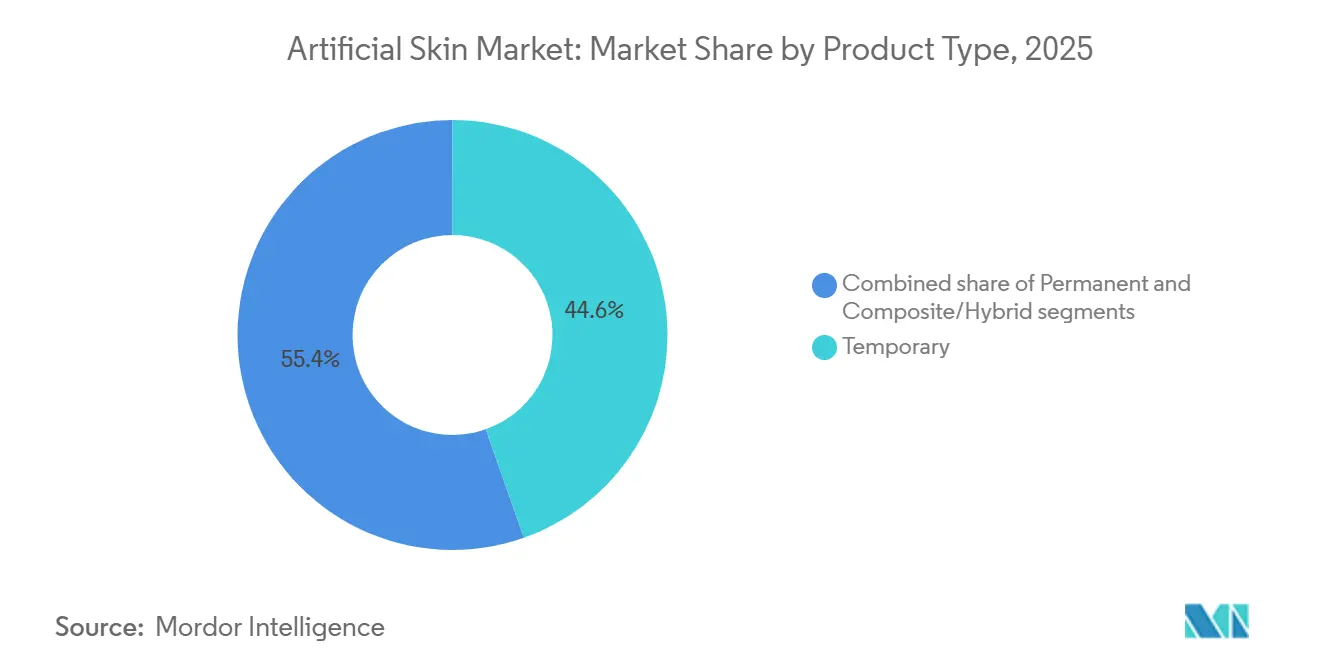

- Por tipo de producto, los injertos temporales lideraron con el 44,55% de la participación del mercado de piel artificial en 2025, mientras que se prevé que las construcciones compuestas/híbridas crezcan a una CAGR del 8,85% hasta 2031.

- Por área de reemplazo, el reemplazo dérmico mantuvo una participación del 55,53% del tamaño del mercado de piel artificial en 2025, y las soluciones compuestas de espesor total avanzan a una CAGR del 8,75% hasta 2031.

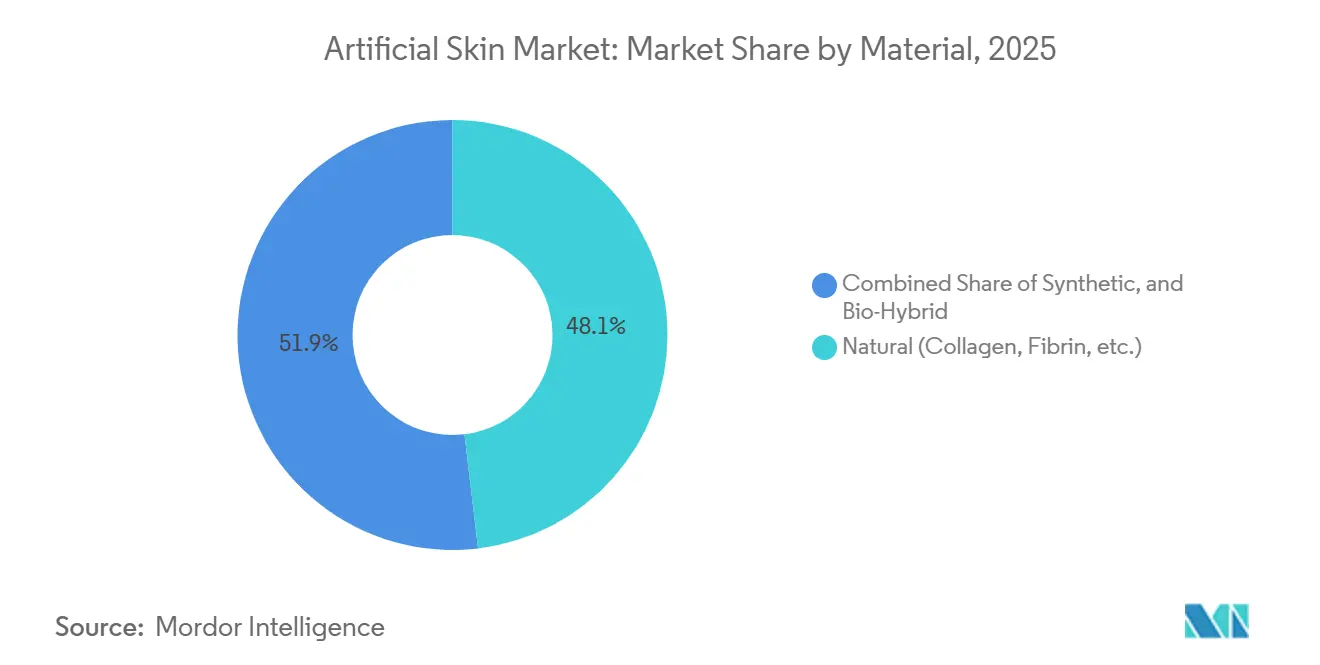

- Por material, los andamiajes basados en colágeno natural capturaron el 48,15% del mercado en 2025, mientras que se proyecta que las construcciones bio-híbridas se expandan a una CAGR del 9,82% hasta 2031.

- Por aplicación, las heridas agudas representaron el 46,52% de la participación en ingresos en 2025; se prevé que las heridas crónicas crezcan a una CAGR del 9,12% durante 2026-2031.

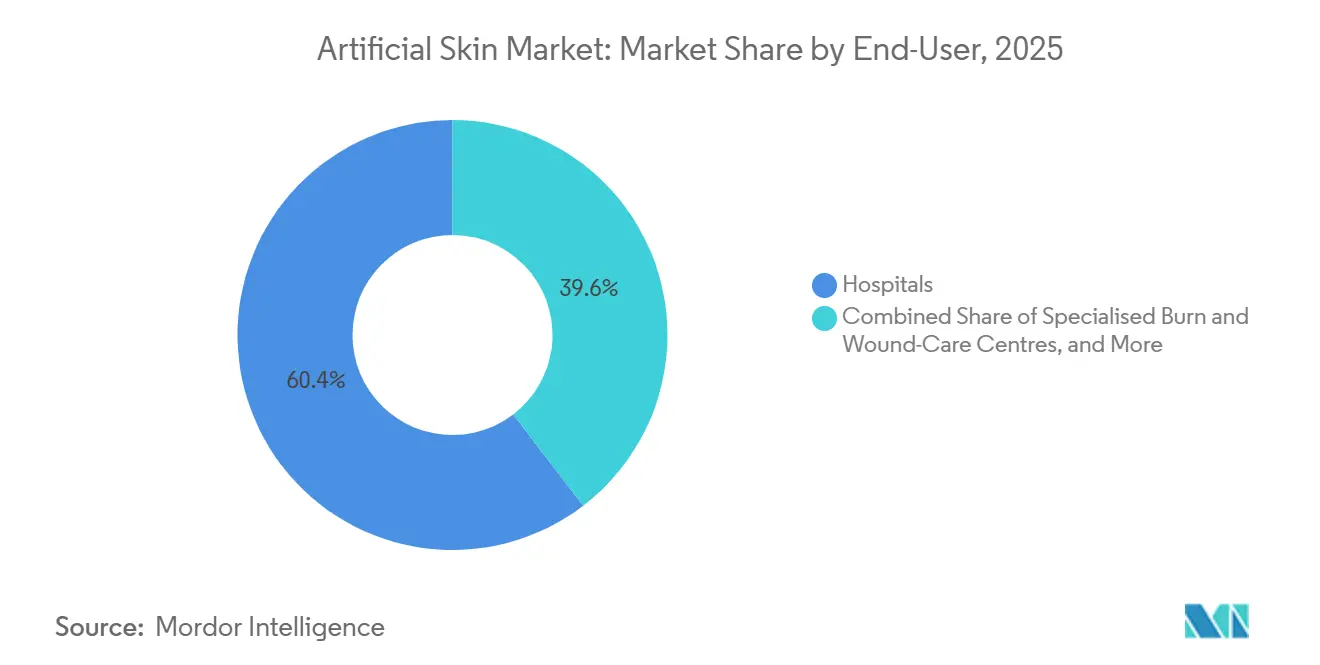

- Por usuario final, los hospitales representaron el 60,45% de los ingresos de 2025, aunque se proyecta que los centros quirúrgicos ambulatorios exhiban la CAGR más alta del 10,62% hasta 2031.

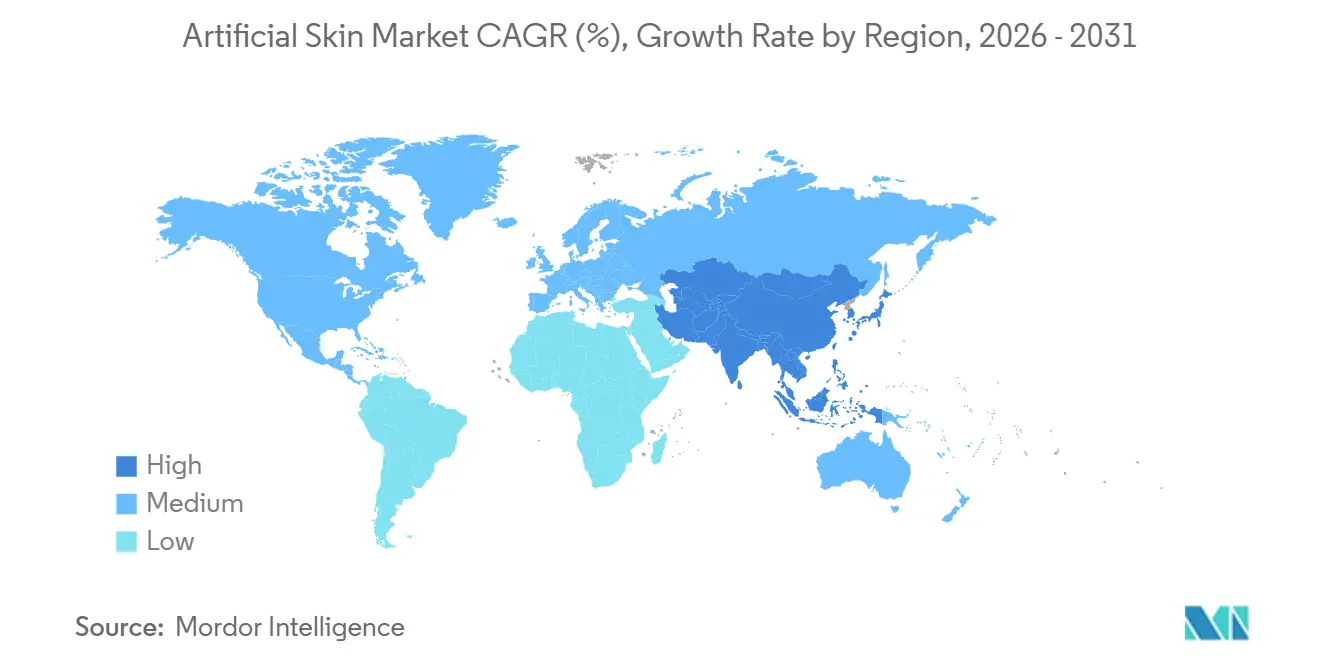

- Por geografía, América del Norte dominó con una participación del 39,55% en 2025, mientras que Asia-Pacífico está en camino de una CAGR del 8,72% hasta 2031 a medida que la armonización regulatoria acelera las aprobaciones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Piel Artificial

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovaciones Tecnológicas en Medicina Regenerativa | +1.2% | América del Norte, UE | Mediano plazo (2-4 años) |

| Aumento de la Incidencia de Lesiones Cutáneas Crónicas y Agudas | +1.5% | Global, OCDE envejecida | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica y Diabética | +1.3% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Injertos Bioimpresos en 3D Específicos para el Paciente que Entran en Ensayos | +0.8% | América del Norte, UE | Mediano plazo (2-4 años) |

| Sustitutos con Sensores Inteligentes Integrados que Desbloquean el Reembolso Remoto | +0.7% | América del Norte, UE selectiva | Corto plazo (≤ 2 años) |

| Subvenciones de Defensa y Espacio que Aceleran la I+D de Injertos para Entornos Extremos | +0.5% | América del Norte, UE limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Innovaciones Tecnológicas en Medicina Regenerativa

Los andamiajes de nanofibras electrohiladas que imitan la arquitectura de la matriz extracelular obtuvieron la autorización de la FDA en 2024 y redujeron el tiempo de re-epitelización en un 40%, permitiendo la siembra autóloga de células en régimen ambulatorio y desplazando los procedimientos fuera de los hospitales. Japón autorizó el uso clínico de queratinocitos derivados de células madre pluripotentes inducidas (iPSC) en 2025, ofreciendo una fuente celular ilimitada sin morbilidad del sitio donante. La actividad de patentes en torno a los hidrogeles de péptidos autoensamblables aumentó un 60% interanual en 2025, destacando el impulso hacia formulaciones inyectables que se endurecen in situ y eliminan los costes de desbridamiento quirúrgico. En conjunto, estos avances reposicionan el mercado de piel artificial hacia entornos de atención más rápidos y menos invasivos, respaldados por materiales que aceleran la cicatrización y amplían la adopción por parte de los proveedores.

Aumento de la Incidencia de Lesiones Cutáneas Crónicas y Agudas

Los CDC registraron 6,3 millones de adultos estadounidenses que vivían con úlceras del pie diabético en 2025, y la recurrencia supera el 40% en el plazo de un año, incluso con atención estándar. Aunque los ingresos hospitalarios por quemaduras cayeron un 8% entre 2020 y 2025, la superficie corporal quemada media por paciente aumentó un 12%, reforzando la demanda de injertos de alta complejidad. La incidencia de úlceras por presión en centros de atención a largo plazo aumentó a 2,8 por cada 1.000 días-paciente en 2025, subrayando la necesidad de una cobertura duradera que resista la inmovilización prolongada. Estas tendencias elevan colectivamente la demanda de base de productos de piel artificial que prometen un cierre duradero, control de infecciones y uso repetido rentable[1]Centros para el Control y la Prevención de Enfermedades de EE. UU., "Informe Nacional de Estadísticas de Diabetes 2025," cdc.gov.

Crecimiento de la Población Geriátrica y Diabética

Los adultos de 65 años o más representarán el 16% de la población mundial en 2030, mientras que la prevalencia global de diabetes alcanzó los 537 millones en 2025. La fragilidad cutánea geriátrica y las úlceras neuropáticas prolongan los tiempos de cicatrización, creando una demanda sostenida de injertos avanzados. Japón incorporó los sustitutos de piel artificial junto con la monitorización continua de glucosa en su calendario de reembolso de 2025, consolidando el vínculo entre el control metabólico y los resultados de las heridas. Los fabricantes están, por tanto, integrando sensores y diagnósticos para abordar las vías de atención crónica, asegurando mayores ingresos durante el ciclo de vida dentro del mercado de piel artificial.

Injertos Bioimpresos en 3D Específicos para el Paciente que Entran en Ensayos

Los datos de Fase II de Organovo, publicados en 2025, mostraron que los injertos bioimpresos autólogos reducían las tasas de rechazo por debajo del 5% frente al 18% de las opciones alogénicas, ahorrando entre USD 15.000 y 25.000 por año en inmunosupresión. Los plazos de producción se redujeron de seis semanas en 2023 a 72 horas en 2025, haciendo factible el injerto bajo demanda para los centros regionales de quemados. Sin embargo, la FDA trata las construcciones bioimpresoras como productos combinados, añadiendo entre 18 y 24 meses a la aprobación, lo que favorece a las empresas bien capitalizadas con capacidad regulatoria interna[2].Organovo Holdings Inc., "Resultados del Ensayo Clínico de Fase II para Injertos de Piel Bioimpresa," ir.organovo.com

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Tratamiento y Restricciones Presupuestarias | −1.1% | APAC emergente, América Latina | Corto plazo (≤ 2 años) |

| Marcos Regulatorios Estrictos en Múltiples Regiones | −0.9% | UE, Japón | Mediano plazo (2-4 años) |

| Fragilidad de la Cadena de Suministro de Materias Primas Biológicas | −0.6% | Global, dependiente del colágeno | Corto plazo (≤ 2 años) |

| Vascularización Limitada e Injerto >20 cm² | −0.7% | Centros de quemados globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Tratamiento y Restricciones Presupuestarias

Los injertos biológicos avanzados cuestan entre USD 1.500 y 8.000 por 100 cm², mientras que Medicare reembolsa entre USD 12.000 y 18.000 por ingreso hospitalario por quemaduras, lo que obliga a los hospitales a absorber hasta el 40% de los costes. En India, el reembolso nacional es de entre USD 200 y 300 por procedimiento de quemaduras, lo que excluye efectivamente los injertos premium. Hasta que las alternativas sintéticas o bio-híbridas alcancen precios de paridad, el desajuste de costes frenará la adopción en regiones sensibles al valor.

Marcos Regulatorios Estrictos en Múltiples Regiones

La autorización 510(k) de EE. UU. puede finalizarse en nueve meses, pero el Reglamento de Dispositivos Médicos de la UE exige ensayos clínicos que prolongan la aprobación a entre 24 y 36 meses y añaden entre 2 y 4 millones de EUR en costes. La vía condicional de Japón acorta la entrada, pero impone una vigilancia de siete años. Las normas divergentes consumen entre el 15% y el 20% de los presupuestos de I+D y ralentizan el tiempo hasta los ingresos para los pequeños innovadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Construcciones Compuestas Ganan Terreno

Los injertos temporales mantuvieron una participación del 44,55% en 2025 para la cobertura orientada al triaje, aunque se proyecta que las construcciones compuestas crezcan a una CAGR del 8,85% a medida que los clínicos favorecen el cierre en una sola etapa. Las matrices híbridas combinan la durabilidad sintética con señales biológicas, reduciendo la frecuencia de aplicación y el riesgo de infección, lo que se alinea con los incentivos de pago agrupado dentro del mercado de piel artificial.

Los injertos permanentes siguen siendo preferidos para las quemaduras de espesor total, pero se enfrentan a obstáculos de suministro y reembolso, mientras que los xenoinjertos temporales siguen siendo la opción preferida para uso pediátrico debido a sus propiedades elásticas. La FDA aclaró en 2024 que la mayoría de los compuestos califican para la autorización 510(k), reduciendo los plazos de lanzamiento y acelerando el crecimiento de la categoría.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Área de Reemplazo: Las Soluciones de Espesor Total se Aceleran

Los reemplazos dérmicos capturaron una participación del 55,53% en 2025, aunque las construcciones de espesor total avanzan a una CAGR del 8,75% porque colapsan dos etapas quirúrgicas en una, reduciendo la exposición a la anestesia y el riesgo de infección.

Las láminas exclusivamente epidérmicas tienen una participación menor debido a su fragilidad, mientras que las construcciones bioimpresoras emergentes depositan capas epidérmicas directamente sobre andamiajes dérmicos, elevando las tasas de prendimiento al 85% en pruebas preclínicas. Los hospitales que adoptan pagos agrupados valoran el menor tiempo de cierre de los injertos de espesor total, orientando la demanda hacia soluciones integradas en todo el mercado de piel artificial.

Por Material: Los Bio-Híbridos Superan a los Biológicos Puros

Las matrices de colágeno natural lideraron con una participación en ingresos del 48,15% en 2025, pero se espera que los andamiajes bio-híbridos registren una CAGR del 9,82% hasta 2031, ya que abordan la variabilidad por lotes y la inestabilidad de costes. Los soportes sintéticos funcionalizados con motivos peptídicos igualan la velocidad de injerto natural al tiempo que reducen el rechazo a un solo dígito.

Las películas exclusivamente sintéticas siguen limitadas a la cobertura a corto plazo, y los nuevos productos de colágeno de piel de pescado añaden variedad competitiva, pero aún se enfrentan a obstáculos de aprobación regionales. El diseño de minimalismo funcional y el abastecimiento estable de insumos sustentan el avance bio-híbrido en el mercado de piel artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Heridas Crónicas Ganan Impulso

El trauma agudo representó el 46,52% del gasto de 2025, pero la atención de heridas crónicas sigue una trayectoria de CAGR del 9,12% porque las úlceras del pie diabético y las úlceras por presión están aumentando más rápido que la incidencia de quemaduras. La recurrencia de úlceras diabéticas superior al 40% convierte a cada paciente en un consumidor de injertos en múltiples episodios, escalando el volumen muy por encima de las necesidades episódicas de quemaduras.

Los retrasos en el reembolso ambulatorio siguen frenando la penetración en las úlceras diabéticas, pero los nuevos códigos y la integración de sensores están acortando los ciclos de aprobación. Las aplicaciones agudas mantienen precios premium en los arsenales de defensa y catástrofes, sosteniendo una combinación de ingresos en barra de pesas dentro del mercado de piel artificial.

Por Usuario Final: Los Centros Ambulatorios se Disparan

Los hospitales representaron el 60,45% de los ingresos de 2025, aunque se prevé que los centros quirúrgicos ambulatorios (CQA) crezcan a una CAGR del 10,62% tras la incorporación por parte de los Centros de Servicios de Medicare y Medicaid de los procedimientos de sustitutos cutáneos a la lista de CQA en 2024. Las técnicas simplificadas y los andamiajes estables a temperatura ambiente permiten la aplicación en consulta, ejerciendo presión sobre los precios de los departamentos de pacientes externos hospitalarios.

Los CQA favorecen el envasado de un solo uso y estable a temperatura ambiente que minimiza la complejidad del almacenamiento, mientras que los hospitales mantienen los casos de alta superficie corporal total quemada que requieren cuidados intensivos. Los proveedores que optimizan para ambos entornos obtienen una cobertura más amplia en todo el mercado de piel artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 39,55% de los ingresos de 2025 gracias a un amplio reembolso y un alto gasto per cápita. Medicare cubre los biológicos avanzados a entre 2 y 3 veces las tarifas europeas, lo que permite una rápida adopción de injertos con sensores y ensayos bioimpresores. Las diversas redes de centros de quemados respaldan la generación de evidencia clínica, reforzando el liderazgo regional en el mercado de piel artificial.

Europa le sigue con una sólida adopción clínica, pero con normas de pago fragmentadas que ralentizan la penetración en las úlceras diabéticas a pesar de la sólida evidencia. Alemania financia injertos avanzados para quemaduras, pero no para heridas crónicas, mientras que Francia exige datos de rentabilidad raramente generados para poblaciones de nicho.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,72% a medida que Japón y Corea del Sur se armonizan con los estándares de la FDA y aprueban productos en seis meses. La primera piel bioingeniería desarrollada a nivel nacional en China, aprobada en 2025 a la mitad del precio occidental, está ampliando el acceso en las ciudades de segundo nivel. La brecha de reembolso en India sigue siendo un lastre, aunque los hospitales privados en los centros metropolitanos están adoptando bio-híbridos para atender los flujos de turismo médico, expandiendo gradualmente la presencia del mercado de piel artificial.

Panorama Competitivo

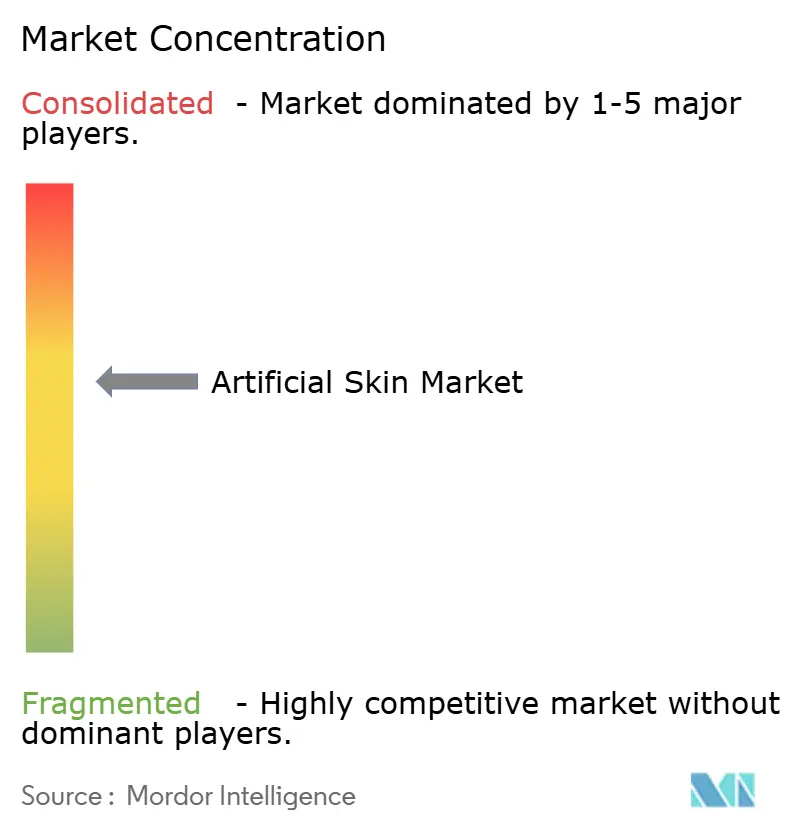

Las cinco principales empresas concentran una participación significativa de los ingresos globales, dejando una fragmentación moderada que alimenta la competencia en precios e innovación. Integra LifeSciences y Organogenesis aprovechan cadenas de suministro verticalmente integradas para asegurar márgenes brutos del 60-70%, mientras que los actores regionales persiguen estrategias de coste más margen para productos de marca blanca. La velocidad regulatoria, el acceso al reembolso y los datos de registros poscomercialización son las principales palancas competitivas.

Las startups emergentes de bioimpresión evitan la cadena de frío, imprimiendo injertos in situ en 72 horas y reconfigurando la economía de distribución. Las empresas de biología sintética que escalan el colágeno recombinante a un coste un 70-80% menor amenazan a los actores establecidos en matrices naturales. Con el cumplimiento de ISO 13485 y las Buenas Prácticas de Fabricación (BPF) que cuestan hasta USD 10 millones en actualizaciones, la fabricación sigue siendo una barrera de entrada que consolida la capacidad entre las empresas establecidas.

Las solicitudes de patentes muestran un enfoque estratégico: Integra presentó 47 patentes sobre reticulación de colágeno para una vida útil de 36 meses, y Organogenesis presentó 34 patentes sobre criopreservación, extendiendo el almacenamiento de células vivas a 12 meses. La integración de sensores y los injertos adaptados al crecimiento pediátrico son nichos desatendidos donde existen menos de cinco productos viables, ofreciendo un potencial de espacio en blanco dentro del mercado de piel artificial.

Líderes de la Industria de Piel Artificial

Integra Lifesciences Corporation

Smith & Nephew Plc

Medtronic

Molnycke Health Care AB

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Investigadores suecos presentaron métodos duales de bioimpresión 3D que fabrican piel vascularizada, marcando un posible avance para los injertos de gran área.

- Agosto de 2025: La Universidad Tecnológica de Graz y el Instituto de Tecnología de Vellore comenzaron a desarrollar un modelo de piel impreso en 3D con células vivas para probar nanopartículas cosméticas sin estudios en animales.

Alcance del Informe Global del Mercado de Piel Artificial

Según el alcance del informe, la piel artificial es un sustituto sintético de la piel humana que puede inducir la regeneración de la piel. La piel es el órgano más grande del cuerpo humano y comprende dos capas, a saber, la epidermis y la dermis. Las quemaduras y heridas graves hacen que el cuerpo sea más vulnerable a las infecciones y dificultan la cicatrización. La piel artificial ayuda a superar este obstáculo y acelera la cicatrización de heridas y quemaduras. La piel artificial no contiene células inmunogénicas, por lo que no es rechazada por el organismo.

El mercado de piel artificial está segmentado por tipo de producto, área de reemplazo, material, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en permanente, temporal y compuesto. Por área de reemplazo, el mercado se segmenta en dérmico, epidérmico y de espesor total. Por material, el mercado se segmenta en natural, sintético y bio-híbrido. Por aplicación, el mercado se segmenta en heridas agudas, heridas crónicas y procedimientos cosméticos y estéticos. Por usuario final, el mercado se segmenta en hospitales, centros especializados en quemados y cuidado de heridas, y centros quirúrgicos ambulatorios. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Permanente |

| Temporal |

| Compuesto / Híbrido |

| Dérmico |

| Epidérmico |

| Espesor Total (Compuesto) |

| Natural (Colágeno, Fibrina, etc.) |

| Sintético (PGA, PCL, PU, etc.) |

| Bio-Híbrido |

| Heridas Agudas (Quemaduras, Traumatismos) |

| Heridas Crónicas (Úlceras Diabéticas, por Presión) |

| Procedimientos Cosméticos y Estéticos |

| Hospitales |

| Centros Especializados en Quemados y Cuidado de Heridas |

| Centros Quirúrgicos Ambulatorios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Permanente | |

| Temporal | ||

| Compuesto / Híbrido | ||

| Por Área de Reemplazo | Dérmico | |

| Epidérmico | ||

| Espesor Total (Compuesto) | ||

| Por Material | Natural (Colágeno, Fibrina, etc.) | |

| Sintético (PGA, PCL, PU, etc.) | ||

| Bio-Híbrido | ||

| Por Aplicación | Heridas Agudas (Quemaduras, Traumatismos) | |

| Heridas Crónicas (Úlceras Diabéticas, por Presión) | ||

| Procedimientos Cosméticos y Estéticos | ||

| Por Usuario Final | Hospitales | |

| Centros Especializados en Quemados y Cuidado de Heridas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de piel artificial en 2031?

Se proyecta que alcance USD 4,60 mil millones en 2031, creciendo a una CAGR del 6,15% de 2026 a 2031.

¿Qué segmento se está expandiendo más rápidamente en los productos de piel artificial?

Se prevé que las construcciones compuestas/híbridas crezcan a una CAGR del 8,85% a medida que los clínicos adoptan soluciones de una sola etapa.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación en los procedimientos de piel artificial?

Los Centros de Servicios de Medicare y Medicaid añadieron las aplicaciones de sustitutos cutáneos a la lista de reembolso de centros quirúrgicos ambulatorios en 2024, permitiendo tratamientos ambulatorios de menor coste que crecen a una CAGR del 10,62%.

¿Cuál es el principal impulsor del crecimiento en las aplicaciones de heridas crónicas?

El aumento de la prevalencia de la diabetes y la alta recurrencia de úlceras están impulsando la demanda de heridas crónicas hacia injertos avanzados con capacidades de monitorización remota.

¿Qué región se espera que registre la CAGR más alta?

Asia-Pacífico está en camino de una CAGR del 8,72% a medida que Japón y Corea del Sur armonizan las regulaciones y China aprueba productos nacionales a precios más bajos.

¿Cómo están cambiando el reembolso los injertos con sensores inteligentes integrados?

Obtuvieron códigos dedicados de los Centros de Servicios de Medicare y Medicaid en 2025 que pagan USD 150 por semana por monitorización remota, compensando su mayor precio unitario y ampliando la adopción.

Última actualización de la página el: