Tamaño y Participación del Mercado de Piel Electrónica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 13.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Piel Electrónica por Mordor Intelligence

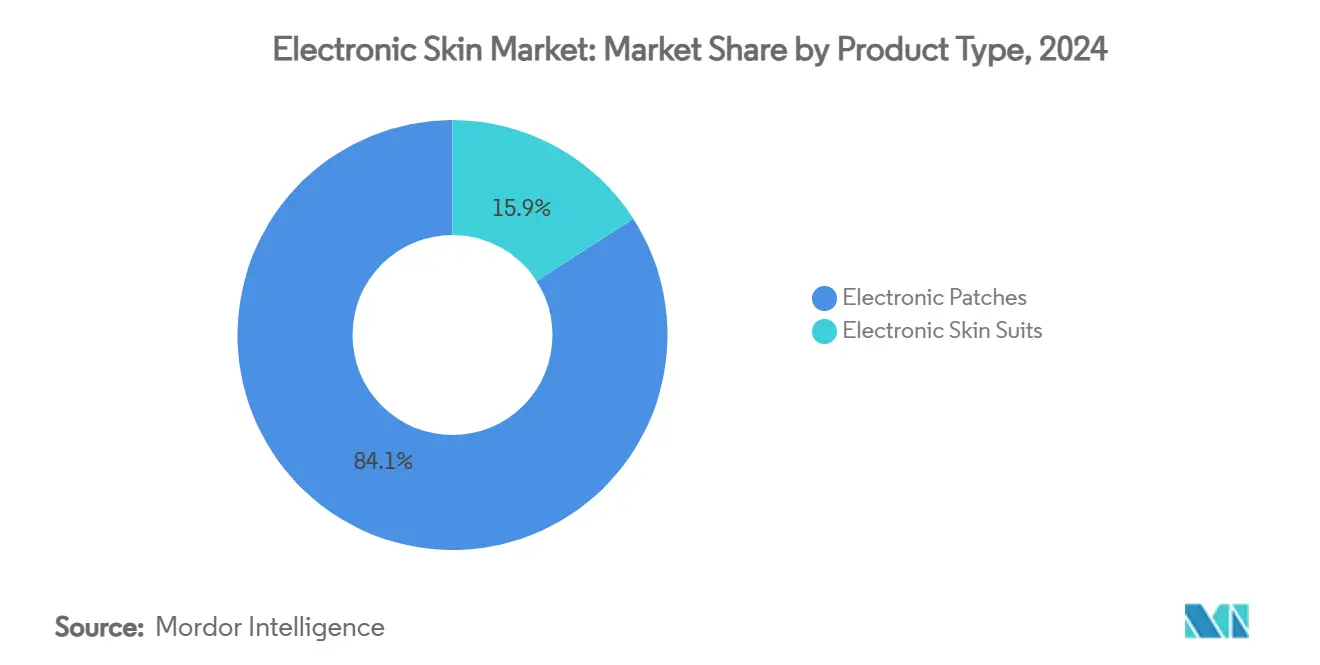

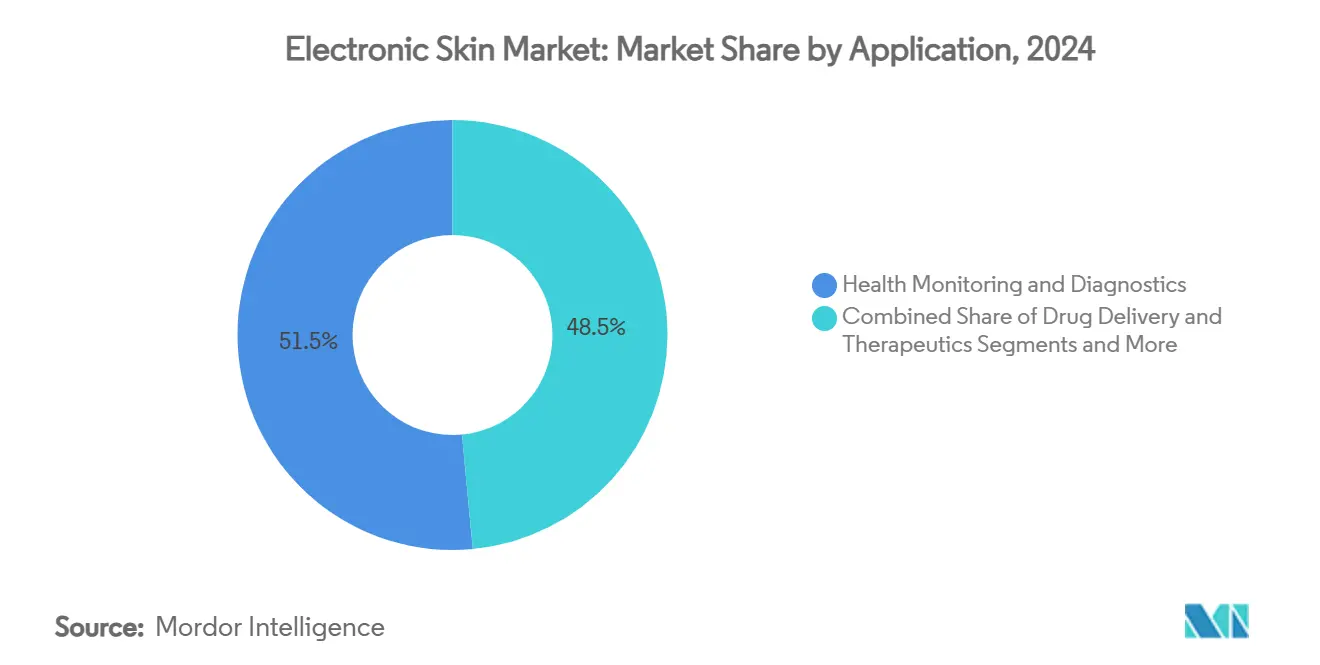

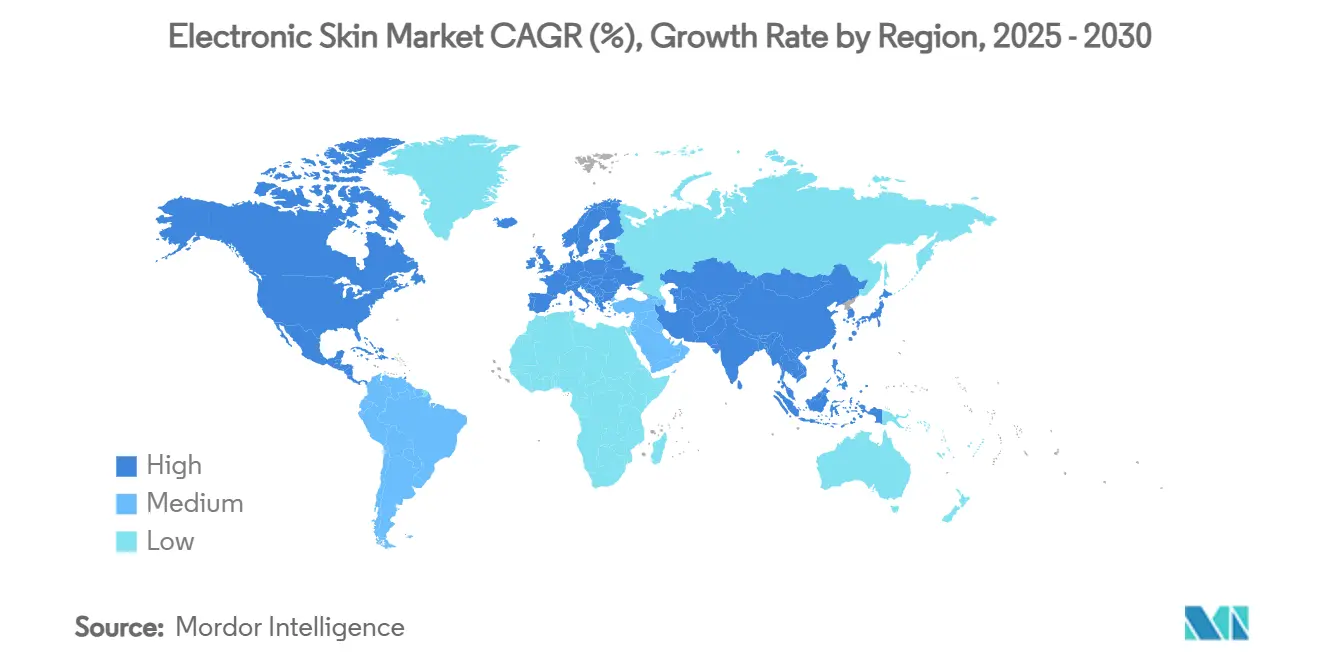

El mercado de piel electrónica alcanzó USD 13,4 mil millones en 2025 y se prevé que llegue a USD 37,1 mil millones en 2030, lo que refleja una CAGR del 23,6%. Esta expansión surge de la convergencia de la ciencia de materiales avanzados, la conectividad 5G y el procesamiento de inteligencia artificial en el borde, que transforma la manera en que los dispositivos bioelectrónicos portátiles interactúan con la fisiología humana. La demanda se intensifica a medida que los programas de monitoreo remoto de pacientes se integran en la atención basada en valor, mientras que los polímeros autorreparables prolongan la vida útil de los dispositivos y la caída de precios de las tintas conductoras elásticas acelera la comercialización masiva. América del Norte mantiene un liderazgo del 43,4% en ingresos en 2024, aunque la CAGR del 23,4% de Asia Pacífico hacia 2030 señala un giro geográfico hacia centros de fabricación impulsados por semiconductores. Los parches electrónicos concentran el 84,1% de los ingresos de 2024 gracias a la aceptación clínica, mientras que los trajes de piel electrónica crecen más rápido con una CAGR del 22,7% impulsada por financiamiento en defensa y deportes. Los circuitos elásticos aportan la funcionalidad central con una participación del 46,2%, pero los subsistemas fotovoltaicos crecen a una CAGR del 26,2%, lo que subraya el impulso hacia la operación energéticamente autónoma.

Conclusiones Clave del Informe

- Por tipo de producto, los parches electrónicos representaron el 84,1% de la participación del mercado de piel electrónica en 2024; los trajes de piel electrónica se expanden a una CAGR del 22,7% hasta 2030.

- Por aplicación, el monitoreo de salud capturó una participación del 51,5% del mercado de piel electrónica en 2024, mientras que los terapéuticos de administración de fármacos crecieron a una CAGR del 5,8%.

- Por componente, los circuitos elásticos lideraron con una participación de ingresos del 46,2% en 2024; los sistemas fotovoltaicos registran la CAGR más alta del 26,2% hasta 2030.

- Por geografía, América del Norte representó el 43,4% de los ingresos en 2024, mientras que se proyecta que Asia Pacífico avance a una CAGR del 23,4%.

Tendencias e Información del Mercado Global de Piel Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Proliferación de Programas de Monitoreo Remoto de Pacientes | +4.20% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Integración de 5G e Inteligencia Artificial en el Borde que Habilita Pieles Electrónicas Conectadas a la Nube | +3.80% | Núcleo en Asia Pacífico, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Reducción del Costo de Tintas Conductoras Elásticas y Sustratos | +3.10% | Global, fabricación concentrada en Asia Pacífico | Corto plazo (≤ 2 años) |

| Vías Regulatorias Aceleradas para Parches Terapéuticos Digitales | +2.70% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Surgimiento de Plataformas de Polímeros Autorreparables que Prolongan la Vida Útil del Dispositivo | +2.40% | Global, I+D concentrada en América del Norte | Largo plazo (≥ 4 años) |

| Financiamiento de Defensa para Trajes de Detección Táctil en Programas de Soldados | +1.90% | América del Norte, con expansión hacia naciones aliadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Proliferación de Programas de Monitoreo Remoto de Pacientes

Los proveedores de atención médica integran la piel electrónica en los protocolos de enfermedades crónicas para evaluaciones de glucosa, cardíacas y de heridas. El Centro de Excelencia en Salud Digital de la Administración de Alimentos y Medicamentos de los Estados Unidos redujo los tiempos de aprobación de Clase II de 18 a 8 meses, acelerando la comercialización.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Centro de Excelencia en Salud Digital," fda.gov Los marcos de reembolso ahora cubren el monitoreo continuo para diabetes y atención cardíaca, creando flujos de ingresos sostenibles. Los modelos de pago basados en valor incentivan el monitoreo predictivo que identifica cambios fisiológicos antes de que aparezcan los síntomas. Como resultado, los hospitales adoptan la piel electrónica para reducir las readmisiones y mejorar los resultados en grandes cohortes de pacientes.

Integración de 5G e Inteligencia Artificial en el Borde que Habilita Pieles Electrónicas Conectadas a la Nube

Las redes 5G combinadas con inteligencia artificial integrada reducen los tiempos de respuesta a 110 milisegundos y los índices de corrupción de datos al 0,07% en pruebas clínicas.[2]S. Kim et al., "Inteligencia Artificial en el Borde en Dispositivos Portátiles 5G," arxiv.org Los análisis en el dispositivo detectan fatiga muscular y anomalías cardíacas sin acceso constante a la nube, mitigando los riesgos de privacidad. Las plataformas de telemedicina se benefician de alertas en tiempo real que optimizan los flujos de trabajo de los médicos. Los operadores de telecomunicaciones de Asia Pacífico realizan pruebas piloto de cobertura de baja latencia a escala nacional, posicionando a los fabricantes regionales para el crecimiento de las exportaciones. A largo plazo, la computación en el borde de acceso múltiple permitirá diagnósticos remotos a escala poblacional con actualizaciones de software sin interrupciones.

Reducción del Costo de Tintas Conductoras Elásticas y Sustratos

Los precios de las tintas de nanohilos de plata y grafeno han caído un 35% desde 2024 a medida que la impresión por huecograbado y serigrafía de alto rendimiento ganan terreno.[3]L. Li, "Impresión de Alto Rendimiento de Tintas Conductoras," sciencedirect.com La reciclabilidad de los materiales reduce aún más el costo total de propiedad, con redes de nanohilos recuperadas que mantienen el rendimiento a lo largo de múltiples ciclos. Los polímeros de sustrato asequibles amplían los casos de uso para el consumidor en deportes y cosméticos. Los fabricantes aprovechan las eficiencias de la cadena de suministro de Asia Pacífico para escalar la producción, reduciendo la brecha de precios con los dispositivos portátiles convencionales y ampliando la penetración del mercado.

Vías Regulatorias Aceleradas para Parches Terapéuticos Digitales

El Programa Piloto de Precertificación de Software de la Administración de Alimentos y Medicamentos de los Estados Unidos simplifica el cumplimiento normativo para los terapéuticos habilitados por piel electrónica, con más de 20 dispositivos autorizados para indicaciones que van desde el dolor crónico hasta los trastornos psiquiátricos. Los requisitos simplificados de ciberseguridad e integridad de datos reducen el tiempo de comercialización para los tratamientos basados en software. Precedentes exitosos como el parche N-SWEAT fomentan la confianza de los inversores y aceleran el gasto en I+D. La vía también se armoniza con las disposiciones del Reglamento de Dispositivos Médicos de la UE, apoyando los lanzamientos de productos transatlánticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Fabricación Compleja de Múltiples Materiales Aumenta las Pérdidas de Rendimiento | -2.80% | Global, con mayor impacto en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Duración Limitada de la Adhesión a la Piel que Causa Fallas en el Dispositivo | -2.10% | Global, con mayor impacto en climas húmedos | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de los Datos en la Transmisión Continua de Datos Biométricos | -1.90% | Jurisdicciones regulatorias de América del Norte y la UE | Mediano plazo (2-4 años) |

| Desafíos de Reciclaje y Fin de Vida Útil de las Películas Biocompuestas | -1.40% | Global, con aplicación más estricta en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Fabricación Compleja de Múltiples Materiales Aumenta las Pérdidas de Rendimiento

La fabricación actual combina circuitos elásticos, células fotovoltaicas y capas de sensores, lo que genera pérdidas de rendimiento del 15 al 25%. Las exigencias de alineación de alta precisión requieren inversión en salas limpias que inflan los costos de capital. La variabilidad del rendimiento afecta la rentabilidad, especialmente para los fabricantes por contrato de Asia Pacífico que operan con márgenes reducidos. Los avances en el control de procesos, incluida la inspección óptica en línea y el análisis de defectos impulsado por inteligencia artificial, apuntan a reducir las tasas de desperdicio, pero requieren un gasto inicial adicional. Hasta que el rendimiento se estabilice, el escalado sigue siendo un cuello de botella para los pedidos de alto volumen.

Duración Limitada de la Adhesión a la Piel que Causa Fallas en el Dispositivo

Los adhesivos actuales soportan entre 7 y 14 días de uso antes de que se produzca una deriva de la señal o un desprendimiento. La transpiración y el movimiento degradan la unión, lo que limita la idoneidad para el monitoreo crónico. Los diseños perforados modelados sobre los poros del sudor mejoran la transpirabilidad, pero aumentan la complejidad de producción. Los estándares de biocompatibilidad restringen aún más las formulaciones de adhesivos, retrasando los lanzamientos en mercados húmedos como el del Sudeste Asiático. Los científicos de materiales están explorando híbridos de malla de hidrogel para extender el tiempo de uso sin irritación cutánea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Parches Dominan, los Trajes Ganan Impulso

Los parches electrónicos representaron el 84,1% de los ingresos en 2024, lo que refleja una amplia validación clínica y una integración sencilla con las plataformas de telesalud. Esta madurez ancla el mercado de piel electrónica, permitiendo a los proveedores de atención médica monitorear la glucosa, los ritmos cardíacos y la cicatrización de heridas con una capacitación mínima del paciente. La demanda sigue siendo sólida en las transiciones de atención del hospital al hogar, donde los marcos de reembolso recompensan el flujo continuo de datos. Las asociaciones farmacéuticas integran parches en ensayos clínicos para rastrear la eficacia terapéutica, reforzando la adopción consolidada.

Los trajes de piel electrónica, aunque más pequeños, registran una CAGR del 22,7% hasta 2030, lo que ilustra una rápida evolución desde prototipos de investigación hasta productos de grado militar. El financiamiento militar impulsa avances en el cableado resistente a la deformación, mientras que los laboratorios de ciencias del deporte adoptan los trajes para la evaluación de la biomecánica en tiempo real. Las versiones comerciales apuntan a la terapia de rehabilitación mediante el mapeo de la distribución de presión para optimizar el entrenamiento de la marcha. Las curvas de aprendizaje en la fabricación reducen el desperdicio de materiales, reduciendo las diferencias de precio con las prendas de compresión tradicionales. El interés intersectorial posiciona al traje como el próximo motor de crecimiento una vez que los costos caigan por debajo de USD 1.000 por unidad.

Por Componente: Los Circuitos Lideran, los Fotovoltaicos se Aceleran

Los circuitos elásticos aseguraron el 46,2% de los ingresos de 2024, sustentando cada clase de dispositivo a través de redes conductoras que soportan una elongación del 600% sin pérdida de señal. Su dominio se debe a los avances en mallas de nanohilos de plata y compuestos de nanotubos de carbono que mantienen una resistividad inferior a 1 Ω cm bajo deformación repetida. La integración en la cadena de suministro con fundiciones de electrónica impresa mantiene la producción escalable, apoyando objetivos agresivos de costo unitario.

Los módulos fotovoltaicos registran la CAGR más rápida del 26,2% a medida que el sector avanza hacia plataformas energéticamente autónomas. Las películas solares orgánicas recientes alcanzan una eficiencia de conversión de energía del 16% con un grosor de 200 µm. La eliminación de las baterías de botón extiende el tiempo de uso y simplifica las aprobaciones médicas que de otro modo exigirían pruebas de incendio de baterías. Los diseños híbridos combinan captadores solares con supercondensadores ultrafinos, garantizando la entrega de potencia máxima durante los picos de los sensores. La estandarización de componentes alienta a los fabricantes de equipos originales a agrupar energía y detección en kits modulares para una iteración rápida de productos.

Por Aplicación: La Atención Médica Domina, los Terapéuticos Emergen

Las aplicaciones de monitoreo de salud concentraron el 51,5% de los ingresos en 2024, consolidando su papel en el núcleo de la adopción de piel electrónica. Los hospitales implementan parches para el seguimiento de signos vitales postoperatorios, mientras que las aseguradoras subvencionan dispositivos para el manejo de enfermedades crónicas con el fin de reducir las readmisiones. Los conjuntos de datos clínicos acumulados a partir del monitoreo continuo alimentan modelos predictivos que mejoran la toma de decisiones de triaje y la estratificación de la salud poblacional.

La administración terapéutica de fármacos, que avanza a una CAGR del 5,8%, aprovecha las membranas electroresponsivas para liberar dosis precisas de fármacos en 30 segundos tras las señales de comando. Los ensayos de oncología exploran la piel electrónica para la microinfusión de quimioterapia con el fin de reducir la toxicidad sistémica. La inversión de capital de riesgo acelera el desarrollo de parches para el alivio del dolor que dispensan analgésicos no opioides a demanda. El segmento se beneficia de la preferencia de los pacientes por los tratamientos sin agujas y de la claridad regulatoria tras las primeras autorizaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos.

Por Tipo de Sensor: Los Sensores Táctiles Prevalecen, los Sensores Químicos Crecen

Los sensores táctiles representaron el 39,7% de los ingresos de 2024 al ofrecer una sensibilidad de presión inferior a kPa, crítica para prótesis y manipulación robótica. Las pilas de elastómeros de micropiramide generan una salida piezorresistiva amplificada, superando la agudeza de la yema del dedo humano. Las cadenas de suministro automotrices examinan las pieles táctiles para interiores adaptativos que ajustan la ergonomía al detectar cambios en la postura del ocupante.

Los sensores químicos crecen a una CAGR del 25,1% a medida que el monitoreo de glucosa basado en sudor demuestra ser viable para el manejo de la diabetes. Los electrodos de grafeno grabados con láser detectan lactato, cortisol y electrolitos, lo que permite obtener información holística sobre el estado físico. La integración de matrices químicas multiplexadas con sensores electrofisiológicos produce paneles de salud integrales en un solo parche. La retroalimentación del mercado favorece las soluciones de una sola unidad que minimizan los puntos de fijación, optimizando la experiencia del usuario y reduciendo los residuos médicos.

Análisis Geográfico

América del Norte aportó el 43,4% de los ingresos de 2024, ya que las vías regulatorias tempranas y el reembolso por parte de los pagadores catalizaron la adopción. Los ecosistemas de Silicon Valley y Boston albergan empresas emergentes que se asocian con redes hospitalarias para realizar pilotos a gran escala. Los grandes actores tecnológicos, incluidos Apple y Google, invierten en el monitoreo de glucosa no invasivo que aprovecha las modalidades de piel electrónica, mientras que Samsung persigue la detección óptica de azúcar en sangre para dispositivos de consumo. Las subvenciones federales de investigación sostienen la ciencia de materiales fundamental, fomentando un ciclo virtuoso de colaboración académico-industrial.

Asia Pacífico lidera el crecimiento con una CAGR del 23,4% hasta 2030, impulsada por el dominio de los semiconductores y la fabricación rentable. China escala líneas de electrónica de rollo a rollo que reducen los costos por unidad en un 28%, impulsando a las marcas nacionales hacia los mercados de la Asociación de Naciones del Sudeste Asiático sensibles al precio. Los conglomerados industriales de Japón desarrollan sustratos autorreparables que resisten los climas tropicales húmedos, mejorando la longevidad de los dispositivos. Corea del Sur aprovecha la capacidad de fundición para cofabricar microcontroladores e interconexiones flexibles, consolidando la resiliencia regional de la cadena de suministro.

Europa equilibra las estrictas regulaciones de privacidad con un sólido financiamiento público, fomentando la investigación sobre polímeros biodegradables que apoyan los mandatos de economía circular. Los pilotos patrocinados por el gobierno integran la piel electrónica en los sistemas nacionales de salud, validando los beneficios longitudinales para la gestión del cuidado de personas mayores. Los clústeres de fabricación en Alemania y los Países Bajos adoptan protocolos de reciclaje de circuito cerrado, con el objetivo de alcanzar los objetivos de reciclabilidad de la UE. Los altos estándares de calidad clínica generan confianza entre los compradores globales, reforzando a la región como referente de seguridad y sostenibilidad.

Panorama Competitivo

El mercado de piel electrónica sigue siendo moderadamente fragmentado, aunque la consolidación se avecina a medida que la integración vertical se vuelve vital. Abbott Laboratories y Medtronic aprovechan sus relaciones de larga data con los médicos para agrupar la piel electrónica con programas de enfermedades crónicas, acortando los ciclos de ventas. Samsung y Apple integran sensores flexibles en dispositivos portátiles de consumo que se sincronizan con ecosistemas de salud más amplios, posicionando el hardware como puerta de acceso a datos para servicios de suscripción.

Empresas emergentes como MC10 y VivaLNK se centran en la modularidad de la plataforma, otorgando licencias de diseños de referencia a fabricantes de equipos originales que carecen de experiencia interna en electrónica flexible. Las solicitudes de patentes se concentran en polímeros autorreparables y captación de energía, lo que señala una futura diferenciación a través de la durabilidad y la autonomía. Los proveedores de componentes forman empresas conjuntas con fabricantes por contrato para asegurar capacidad para la deposición de tinta conductora, lo que refleja una carrera por controlar los cuellos de botella en la cadena de suministro ascendente.

Las alianzas estratégicas dan forma a la ejecución de la comercialización: los desarrolladores de sensores se asocian con especialistas en adhesivos para resolver los desafíos de duración del uso, mientras que las empresas de análisis en la nube integran flujos de trabajo de datos en los registros electrónicos de salud. Las barreras de entrada al mercado aumentan debido a los crecientes costos de certificación de ciberseguridad, lo que favorece a los actores con equipos de cumplimiento normativo dedicados.

Líderes de la Industria de Piel Electrónica

Abbott Laboratories

Medtronic plc

Koninklijke Philips NV

MC10 Inc.

VivaLNK Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Universidad Técnica de Dinamarca presentó un material electrónico de grafeno-polímero que puede estirarse seis veces mientras mantiene la conductividad. Este material es adecuado para la robótica blanda y el monitoreo de salud.

- Abril de 2025: Ingenieros del Instituto Tecnológico de Massachusetts crearon membranas de piel electrónica de 10 nm de grosor con sensibilidad térmica para dispositivos de visión nocturna ligeros.

- Marzo de 2025: El Centro Helmholtz de Dresden-Rossendorf produjo piel electrónica magnetorreceptiva que permite el control sin contacto en entornos de realidad virtual y subacuáticos.

- Febrero de 2025: El Instituto Terasaki para la Innovación Biomédica presentó una piel electrónica autorreparable que se repara en 10 segundos y retiene el 80% de su funcionalidad tras 50 ciclos de corte y reparación.

Alcance del Informe Global del Mercado de Piel Electrónica

| Parches Electrónicos |

| Trajes de Piel Electrónica |

| Circuitos Elásticos |

| Sistemas Fotovoltaicos |

| Conductores Elásticos |

| Polímeros Electroactivos |

| Monitoreo de Salud y Diagnóstico |

| Administración de Fármacos y Terapéuticos |

| Cosmética y Cuidado Personal |

| Otros |

| Sensores Táctiles |

| Sensores Químicos |

| Sensores Electrofisiológicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Parches Electrónicos | |

| Trajes de Piel Electrónica | ||

| Por Componente | Circuitos Elásticos | |

| Sistemas Fotovoltaicos | ||

| Conductores Elásticos | ||

| Polímeros Electroactivos | ||

| Por Aplicación | Monitoreo de Salud y Diagnóstico | |

| Administración de Fármacos y Terapéuticos | ||

| Cosmética y Cuidado Personal | ||

| Otros | ||

| Por Tipo de Sensor | Sensores Táctiles | |

| Sensores Químicos | ||

| Sensores Electrofisiológicos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de piel electrónica?

El mercado de piel electrónica se sitúa en USD 13,4 mil millones en 2025 y se proyecta que alcance USD 37,1 mil millones en 2030 a una CAGR del 23,6%.

¿Qué segmento de producto lidera el mercado de piel electrónica?

Los parches electrónicos dominan con el 84,1% de los ingresos de 2024 debido a la aceptación clínica en el monitoreo crónico.

¿Qué componente muestra el crecimiento más rápido?

Los subsistemas fotovoltaicos crecen a una CAGR del 26,2% a medida que los fabricantes persiguen plataformas de piel electrónica energéticamente autónomas.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

Asia Pacífico registra una CAGR del 23,4% hasta 2030 debido a los centros de fabricación de semiconductores, la producción rentable y las políticas de salud digital favorables.

¿Cuál es la principal barrera que limita una adopción más amplia?

La fabricación compleja de múltiples materiales genera una pérdida de rendimiento del 15 al 25%, elevando los costos y limitando la escalabilidad de alto volumen.

¿Cómo beneficia la tecnología autorreparable a la piel electrónica?

Los polímeros autorreparables restauran hasta el 80% de la funcionalidad en segundos tras un daño, reduciendo el mantenimiento y extendiendo la vida útil del dispositivo para casos de uso médico y de defensa.

Última actualización de la página el: