Tamaño y Cuota del Mercado de Detección de Anomalías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

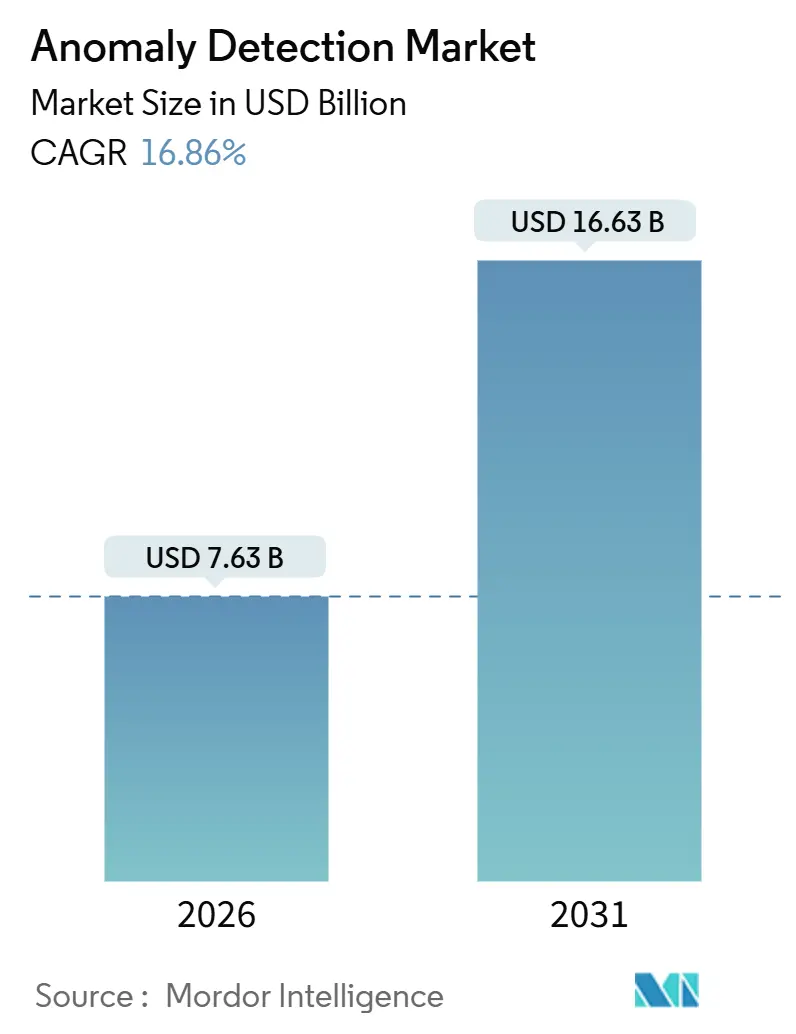

| Tamaño del Mercado (2026) | 7.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.86% CAGR |

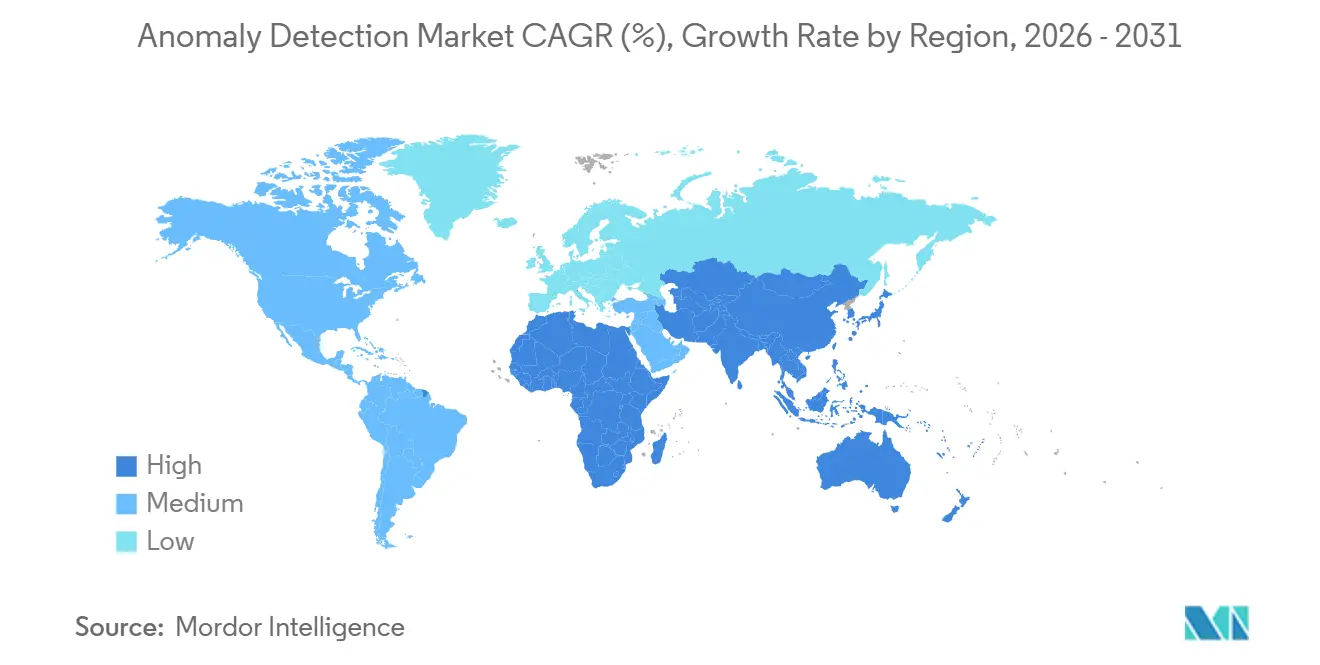

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección de Anomalías por Mordor Intelligence

El tamaño del mercado de detección de anomalías alcanzó USD 7,63 mil millones en 2026 y se proyecta que ascienda a USD 16,63 mil millones en 2031, lo que se traduce en una sólida CAGR del 16,86% durante el período de previsión. Esta expansión sostenida refleja el impacto simultáneo de los crecientes ciberataques contra la tecnología operativa, los mandatos gubernamentales que integran el análisis conductual en los programas de confianza cero, y los nuevos chips de IA en el borde que ofrecen detección con latencia de milisegundos en la capa del dispositivo. La demanda también se ve reforzada por las crecientes pérdidas por fraude en las redes bancarias y de pagos, el auge de los sensores conectados en fábricas inteligentes y ciudades, y la escasez de talento especializado en ciberseguridad que impulsa a las empresas hacia defensas automatizadas impulsadas por IA. La intensidad competitiva está aumentando a medida que los hiperescaladores en la nube integran la detección de anomalías en servicios de plataforma agrupados, presionando a los proveedores independientes en precio, al tiempo que los incentivan a diferenciarse mediante servicios gestionados, aprendizaje federado con preservación de la privacidad y bibliotecas de contenido específicas por industria.

Conclusiones Clave del Informe

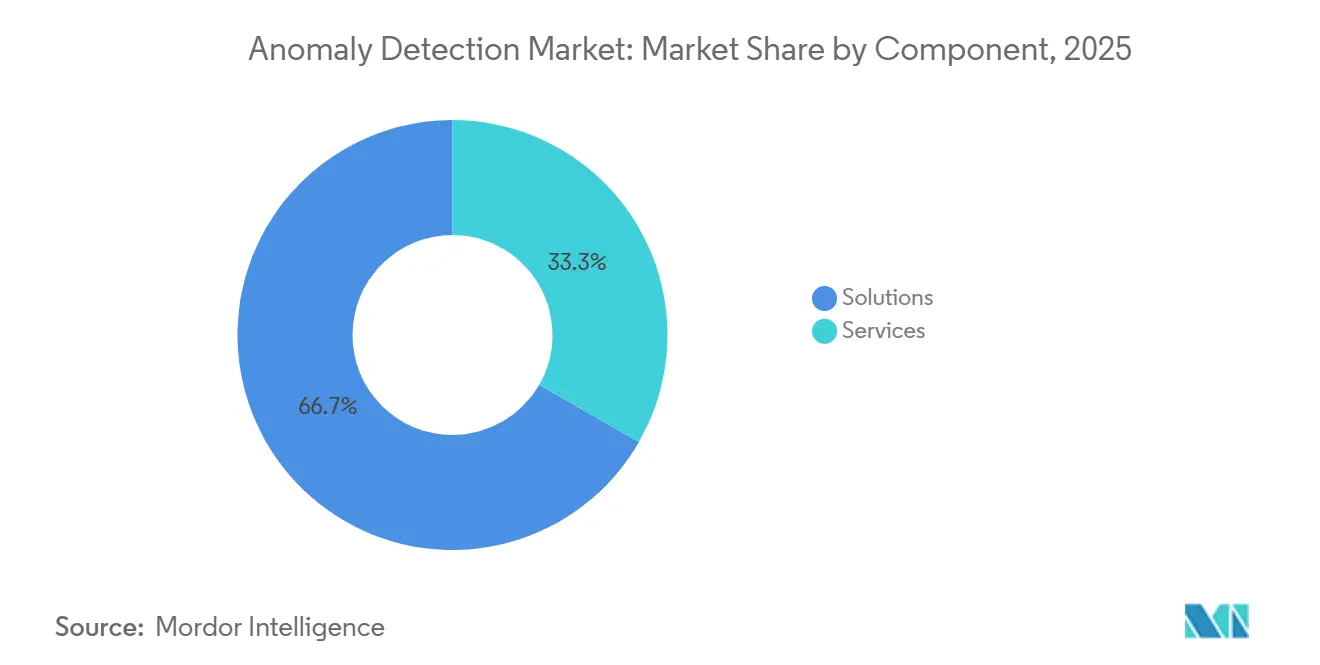

- Por componente, las soluciones lideraron con una cuota de ingresos del 66,71% en 2025; se espera que los servicios se expandan a una CAGR del 17,11% hasta 2031.

- Por implementación, la nube representó el 58,91% de la cuota del mercado de detección de anomalías en 2025, mientras que los modelos híbridos están preparados para crecer a una CAGR del 17,39% durante el mismo período.

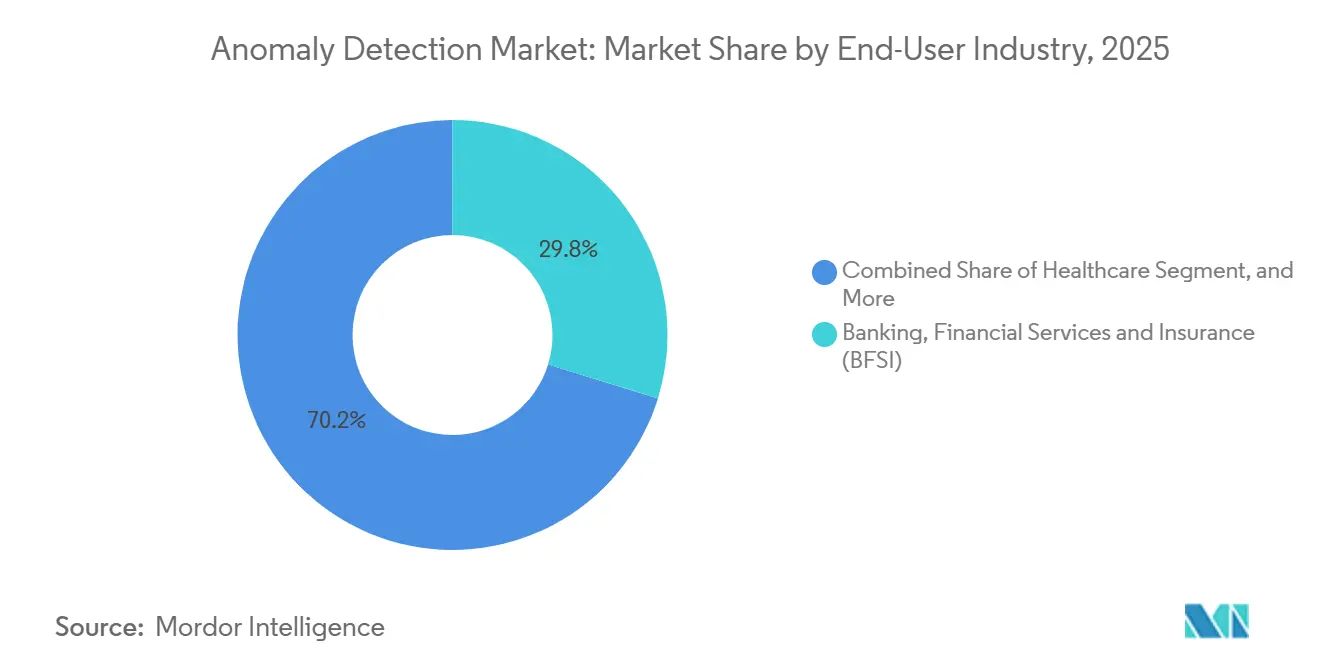

- Por industria de usuario final, la banca, los servicios financieros y los seguros captaron una cuota del 29,78% en 2025; se proyecta que la atención médica registre la CAGR más rápida del 17,93% hasta 2031.

- Por tecnología, el aprendizaje automático y la inteligencia artificial representaron el 47,83% en 2025 y se prevé que mantengan una CAGR del 17,57% durante el período de perspectiva.

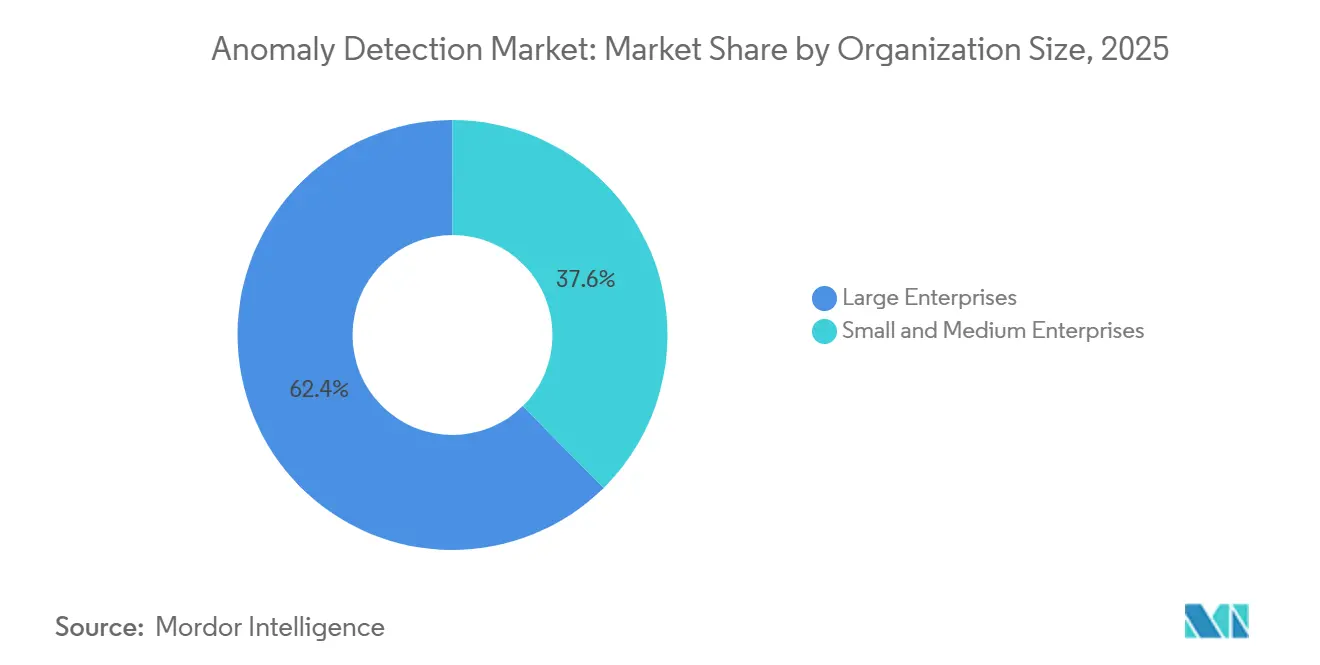

- Por tamaño de organización, las grandes empresas mantuvieron una cuota del 62,41% en 2025, mientras que las pequeñas y medianas empresas están preparadas para avanzar a una CAGR del 17,16% hasta 2031.

- Por aplicación, la detección de fraude lideró con una cuota del 36,77% en 2025; se anticipa que la detección de intrusiones se acelerará a una CAGR del 17,89% hasta 2031.

- Por geografía, América del Norte comandó una cuota del 39,83% en 2025, y se espera que Asia-Pacífico registre la CAGR más alta del 17,82% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Detección de Anomalías*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Número Creciente de Ciberataques Dirigidos a Infraestructuras Críticas | +3.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Adopción Creciente de la Detección de Anomalías en la Prevención del Fraude en el Sector BFSI | +2.8% | Centros financieros de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Proliferación de Dispositivos IoT que Amplían la Superficie de Ataque | +2.4% | Corredores de manufactura de Asia-Pacífico, ciudades inteligentes de América del Norte | Mediano plazo (2-4 años) |

| Convergencia de AIOps con la Detección de Anomalías para Habilitar la Respuesta Autónoma a Incidentes | +2.1% | Parques empresariales de TI de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Auge de los Chips de IA en el Borde que Permiten el Análisis de Anomalías en el Dispositivo en Tiempo Real | +1.9% | Cadenas de suministro de electrónica de Asia-Pacífico, sector automotriz global | Largo plazo (≥ 4 años) |

| Monitoreo Conductual Obligatorio en Marcos de Confianza Cero Implementados por Gobiernos | +2.7% | Agencias federales de EE.UU., estados miembros de la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Ciberataques Dirigidos a Infraestructuras Críticas

Los adversarios cibernéticos se desplazaron de la TI a la tecnología operativa en 2024 y 2025, explotando la convergencia de las redes de planta con los sistemas empresariales. El Departamento de Energía de EE.UU. registró 387 incidentes contra empresas eléctricas en 2024, un 41% más que en 2023, y el 68% involucró comandos de control anómalos que eludieron las herramientas basadas en firmas.[1]Departamento de Energía de EE.UU., "Informe de Ciberincidentes para el Sector Energético," DOE, energy.gov Las directivas posteriores de la Administración de Seguridad en el Transporte exigen que los operadores de oleoductos implementen monitoreo continuo de anomalías, acelerando la adopción en sectores históricamente dependientes de defensas con separación física de redes. La guía actualizada de IEC 62443 posiciona la detección de anomalías como un control compensatorio cuando parchear los controladores heredados es inviable, impulsando nuevos proyectos en servicios públicos y manufactura donde los ciclos de vida de los equipos superan los 20 años.

Adopción Creciente de la Detección de Anomalías en la Prevención del Fraude en el Sector BFSI

Los esquemas de pagos instantáneos y las API de banca abierta ampliaron la superficie de fraude, lo que llevó a los bancos a adoptar análisis conductuales que detectan desviaciones en el dispositivo, la geolocalización y la velocidad de las transacciones. El servicio FedNow procesó 74 millones de transacciones por valor de USD 45 mil millones en 2025, y su irreversibilidad elevó la tolerancia al riesgo de las instituciones.[2]Junta de Gobernadores del Sistema de la Reserva Federal, "Encuesta de Fraude en Pagos 2025," Reserva Federal, federalreserve.gov JPMorgan Chase gastó USD 2,1 mil millones en tecnología de prevención del fraude en 2025, reportando una reducción del 34% en falsos positivos tras implementar algoritmos de detección de anomalías. La Directiva de Servicios de Pago revisada de Europa obliga a una autenticación reforzada del cliente con puntuación de riesgo en tiempo real, integrando aún más la detección de anomalías en las plataformas bancarias centrales.

Proliferación de Dispositivos IoT que Amplían la Superficie de Ataque

La base instalada global de dispositivos conectados alcanzó los 16.700 millones en 2025, el 43% de los cuales se encuentra en entornos industriales y de ciudades inteligentes. Muchos sensores carecen de la capacidad de cómputo o memoria para alojar agentes de seguridad tradicionales, por lo que la detección de anomalías a nivel de red interviene para detectar tráfico aberrante de puntos finales comprometidos. Siemens integró dichos análisis en su plataforma IoT MindSphere y citó una reducción del 28% en el tiempo de inactividad no planificado en las líneas de ensamblaje automotriz durante 2025.[3]Siemens AG, "Informe Anual 2025," Siemens, siemens.com La guía de adquisiciones del gobierno federal de EE.UU. ahora incluye el monitoreo continuo como requisito de referencia para los dispositivos IoT, impulsando la adopción en flotas de defensa y del sector público.

Convergencia de AIOps con la Detección de Anomalías para Habilitar la Respuesta Autónoma a Incidentes

Las empresas que gestionan extensos entornos de nube híbrida enfrentan fatiga de alertas, con los SIEM heredados generando miles de eventos diarios. Las plataformas de AIOps integran la detección de anomalías, aíslan automáticamente las cargas de trabajo afectadas y revierten las configuraciones incorrectas. Cisco informó que las organizaciones que utilizan tales flujos de trabajo integrados redujeron el tiempo medio de remediación en un 62% en 2025. El enfoque es especialmente valioso para los clústeres de Kubernetes, donde los contenedores efímeros ofrecen a los atacantes puntos de apoyo transitorios que eluden las políticas estáticas. La versión 4.15 de OpenShift de Red Hat instrumentó ganchos eBPF para detectar anomalías a nivel de microsegundo en las llamadas al sistema, reforzando el movimiento de la defensa perimetral a la protección en tiempo de ejecución.

Análisis del Impacto de las Restricciones del Mercado de Detección de Anomalías*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Disponibilidad de Robustas Bibliotecas de Código Abierto de Detección de Anomalías que Reducen la Adopción de Licencias de Pago | -1.8% | Global, segmento de PYME centrado en desarrolladores | Corto plazo (≤ 2 años) |

| Escasez de Científicos de Datos Calificados Capaces de Ajustar Modelos | -2.3% | Mercados emergentes y medianas empresas a nivel mundial | Mediano plazo (2-4 años) |

| Desviación del Modelo en Entornos de Datos Dinámicos que Aumentan los Costos de Mantenimiento | -1.6% | Empresas financieras y de trading nativas en la nube | Largo plazo (≥ 4 años) |

| Regulaciones de Privacidad que Limitan el Acceso a Datos de Alta Granularidad para el Análisis Conductual | -1.4% | UE bajo el RGPD, California bajo la CCPA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Robustas Bibliotecas de Código Abierto de Detección de Anomalías que Reducen la Adopción de Licencias de Pago

Marcos listos para producción como PyOD y Alibi Detect reunieron una amplia base de desarrolladores, con PyOD superando las 8.200 estrellas en GitHub en diciembre de 2025. Las pequeñas empresas con presupuestos ajustados optan cada vez más por estas herramientas, especialmente para el monitoreo del rendimiento y el mantenimiento predictivo. Aunque el código abierto carece de soporte empresarial y certificaciones de cumplimiento, las contribuciones de la comunidad mantienen el ritmo con los conjuntos de características propietarias, comprimiendo los precios de los proveedores en el extremo inferior del mercado. El Conjunto de Herramientas de Robustez Adversarial de la Fundación Linux, lanzado en 2024, commoditiza aún más la detección de anomalías de referencia y ejerce presión a la baja sobre los ingresos por licencias.

Escasez de Científicos de Datos Calificados Capaces de Ajustar Modelos

La implementación de la detección de anomalías en producción exige experiencia en ingeniería de características y reentrenamiento continuo. La Oficina de Estadísticas Laborales de EE.UU. espera que la demanda de científicos de datos crezca un 36% entre 2023 y 2033, superando la oferta, con salarios medianos que alcanzan USD 142.000 en 2025. Las medianas empresas tienen dificultades para igualar los paquetes de compensación ofrecidos por los hiperescaladores y los bancos, lo que lleva a modelos mal ajustados que generan excesivos falsos positivos y degradan la confianza de los analistas. Los proveedores de seguridad gestionada ayudan a cubrir la brecha, pero introducen latencia y problemas de soberanía de datos en sectores regulados como la atención médica y la defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Detección de Anomalías

Por Componente:

Los Servicios Ganan Terreno a Medida que la Complejidad del Modelo Supera la Experiencia InternaLas soluciones dominaron el mercado de detección de anomalías con una cuota del 66,71% en 2025, reflejando la amplia implementación de análisis de comportamiento de red y análisis de comportamiento de usuarios en entornos en la nube y locales. Sin embargo, los ingresos por servicios están aumentando a una CAGR del 17,11% hasta 2031, ya que las organizaciones buscan experiencia externa para ajustar algoritmos, integrar los resultados en los libros de jugadas de orquestación y respuesta de seguridad, y combatir la desviación del modelo. Los servicios profesionales se convirtieron en un flujo de ingresos estratégico para los proveedores de plataformas; Splunk registró un crecimiento interanual del 22% en su línea de servicios durante 2025. Los servicios gestionados atraen a las pequeñas y medianas empresas que carecen de centros de operaciones de seguridad, ofreciendo monitoreo 24/7 en modalidad de suscripción.

La demanda de soporte operativo surge de la creciente complejidad de los modelos. Los detectores basados en transformadores requieren ingeniería de características específica del dominio, ajuste de hiperparámetros y reentrenamiento periódico para gestionar la evolución de los patrones de tráfico. Las empresas empaquetan cada vez más contratos de asesoría continua con las compras iniciales de software, elevando la importancia de los servicios en el valor total del contrato. La tendencia favorece a los proveedores capaces de proporcionar personal certificado y acuerdos de nivel de servicio basados en resultados, asegurando así ingresos recurrentes mientras los clientes se centran en las prioridades empresariales principales.

Por Implementación:

Las Arquitecturas Híbridas Equilibran el Cumplimiento y la EscalabilidadLas implementaciones en la nube mantuvieron el 58,91% de la cuota del mercado de detección de anomalías en 2025, gracias a que el cómputo elástico permite el entrenamiento de modelos a escala de petabytes. Sin embargo, las arquitecturas híbridas, que se expanden a una CAGR del 17,39%, están emergiendo como la opción predeterminada entre las industrias reguladas que deben retener la telemetría sensible en las instalaciones. La Ley de Resiliencia Operativa Digital de la Unión Europea obliga a las empresas financieras a garantizar la continuidad incluso si un proveedor de nube falla, lo que impulsa implementaciones en las que los motores de inferencia funcionan en dispositivos locales y las características agregadas se envían a la nube para el desarrollo de modelos.

Este patrón optimiza la latencia y el costo al eliminar la salida de datos en bruto mientras aprovecha el aprendizaje a escala de nube. Los fabricantes con cachés de sensores de alta frecuencia mantienen los datos operativos en las fábricas, entrenan modelos en zonas de nube regionales y luego envían los pesos comprimidos de vuelta a las pasarelas de borde. Dichos flujos de trabajo ayudan a las organizaciones a cumplir con los estatutos de soberanía de datos en India, Alemania y Canadá, al tiempo que mantienen el acceso a los marcos avanzados de IA disponibles únicamente en nubes públicas.

Por Industria de Usuario Final:

Aceleración en Atención Médica Impulsada por la Regulación y el RansomwareEl sector BFSI mantuvo la mayor cuota del mercado de detección de anomalías con un 29,78% en 2025, impulsado por el fraude creciente, el escrutinio contra el lavado de dinero y las exposiciones de la banca abierta. La atención médica es el vertical de más rápido crecimiento con una CAGR del 17,93%. El ransomware cifró registros de pacientes en 46 hospitales de EE.UU. durante 2024, desencadenando enmiendas más estrictas a la regla de seguridad de la HIPAA que exigen el monitoreo en tiempo real del acceso a los registros electrónicos de salud. Los proveedores adoptan análisis de comportamiento de usuarios para frenar el uso indebido interno y anticiparse a la exfiltración de datos, generando oportunidades considerables para los proveedores familiarizados con los flujos de trabajo clínicos.

La manufactura aprovecha la detección de anomalías para el mantenimiento predictivo, señalando la telemetría de sensores que indica una inminente falla de maquinaria. Las agencias gubernamentales y de defensa emplean implementaciones de alta seguridad para detectar amenazas internas en redes clasificadas, mientras que las empresas de comercio minorista y electrónico se centran en el fraude de pagos y el relleno de credenciales antes de la aplicación de PCI-DSS 4.0 en 2025. La demanda intersectorial se está expandiendo a medida que los edificios inteligentes, los vehículos conectados y las redes eléctricas convergen la TI con la tecnología operativa, creando superficies de amenaza unificadas que requieren análisis conductuales para la alerta temprana.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

El Dominio del Aprendizaje Automático Refleja las Ganancias en PrecisiónLas tecnologías de aprendizaje automático e inteligencia artificial representaron el 47,83% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 17,57%, superando a los métodos estadísticos. Las arquitecturas de transformadores destacan en el análisis de series temporales de alta dimensión, detectando desviaciones sutiles en líneas de base estacionalmente variables. El modelo de detección de anomalías Vertex AI de Google alcanzó una precisión del 94% en conjuntos de datos de referencia en 2025, demostrando una precisión lista para la empresa.

Las técnicas estadísticas siguen siendo relevantes cuando las limitaciones de cómputo o memoria restringen el tamaño del modelo, como en los controladores integrados. Las plataformas de big data ingieren canalizaciones de multiterabits provenientes de IoT y registros en la nube para alimentar los clústeres de entrenamiento, mientras que la IA explicable añade la transparencia exigida por los sectores de seguridad crítica bajo el estándar IEEE 2830-2021. Los proveedores integran análisis causales y resúmenes narrativos para ayudar a los analistas a validar rápidamente las alertas, mitigando la fatiga y permitiendo que los equipos de seguridad reducidos prioricen las desviaciones de alto riesgo.

Por Tamaño de Organización:

El Crecimiento de las PYME Impulsado por los Servicios Gestionados y el Precio por ConsumoLas grandes empresas mantuvieron el 62,41% de la cuota del mercado de detección de anomalías en 2025, gracias a sus amplios presupuestos y centros de operaciones de seguridad 24/7. Las pequeñas y medianas empresas están cerrando la brecha, adoptando a una CAGR del 17,16% gracias a los modelos de precios basados en el consumo de los proveedores de detección y respuesta gestionadas. Cisco SecureX agrupa la detección de anomalías, la inteligencia de amenazas y la respuesta a incidentes bajo suscripciones por usuario, permitiendo a las empresas con menos de 500 empleados acceder a defensas de nivel empresarial sin gastos de capital.

La Administración de Pequeñas Empresas de EE.UU. señaló que el 43% de los ciberataques en 2024 se dirigieron a pequeñas empresas, pero solo el 14% tenía monitoreo continuo implementado. El análisis entregado en la nube y los servicios remotos de SOC democratizan la adopción, aunque las consideraciones de soberanía de datos y latencia aún llevan a algunas PYME en finanzas y atención médica a mantener la telemetría crítica en las instalaciones, favoreciendo los modelos de servicio híbridos.

Por Aplicación:

El Auge de la Detección de Intrusiones Refleja la Caza Proactiva de AmenazasLa detección de fraude lideró con una cuota de mercado del 36,77% en 2025, pero la detección de intrusiones se está acelerando a una CAGR del 17,89% a medida que las organizaciones adoptan prácticas de caza de amenazas que apuntan a los adversarios durante el reconocimiento en lugar del post-incidente. Alinear las detecciones con las técnicas de MITRE ATT&CK ayuda a los analistas a correlacionar la ejecución anómala de procesos, el movimiento lateral y la escalada de privilegios en historias de ataque coherentes.

La detección de fallos apoya el mantenimiento predictivo en la manufactura, mientras que los análisis de exfiltración de datos protegen la propiedad intelectual en la industria farmacéutica y de semiconductores. El monitoreo de la cadena de suministro y los programas de amenazas internas constituyen aplicaciones emergentes a medida que las tensiones geopolíticas y el trabajo híbrido amplían los perímetros de riesgo. El aviso de la Agencia de Seguridad Nacional de 2024 elevó la detección de anomalías a un control primario recomendado para la mitigación de amenazas internas en sistemas federales.

Análisis Geográfico

Mercado de Detección de Anomalías en América del Norte

América del Norte representó el 39,83% de la cuota del mercado de detección de anomalías en 2025, impulsada por estrictas leyes de notificación de brechas de seguridad y redes maduras de inteligencia sobre amenazas. Las agencias federales de EE. UU. deben implementar análisis de comportamiento de conformidad con el Memorándum OMB 22-09 para el año fiscal 2026. La ley de privacidad enmendada de Canadá impone obligaciones similares a los proveedores de servicios financieros y de atención médica, ampliando la demanda interna.

Mercado de Detección de Anomalías en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 17,82%. Las enmiendas a la ley de ciberseguridad de China de 2024 exigen que los operadores de infraestructura de información crítica instalen sistemas de detección de anomalías, mientras que la Ley de Protección de Datos Personales Digitales de India obliga al monitoreo del comportamiento para las transferencias transfronterizas. El Ministerio de Economía, Comercio e Industria de Japón emitió directrices para la industria conectada que recomiendan el uso de la detección de anomalías en plantas automotrices y electrónicas. El regulador de privacidad de Corea del Sur impuso multas por un total de 6,1 millones de USD durante 2025 por monitoreo inadecuado, lo que impulsó una adopción más amplia en telecomunicaciones y comercio electrónico.

Mercado de Detección de Anomalías en Europa

Europa equilibra sólidas protecciones de privacidad con crecientes mandatos de ciberresiliencia. La NIS2 exige que los operadores de servicios esenciales implementen monitoreo continuo; sin embargo, el principio de minimización de datos del RGPD restringe el acceso a registros de comportamiento detallados, lo que impulsa el desarrollo de modelos de aprendizaje federado y en las instalaciones. Las directrices del BSI de Alemania reconocen la detección de anomalías como un control compensatorio para los controladores industriales heredados, lo que impulsa la adopción en los sectores químico y automotriz. El Centro Nacional de Ciberseguridad del Reino Unido informó que el 68% de las grandes empresas habían implementado detección de anomalías en 2025, frente al 54% en 2024.

Mercado de Detección de Anomalías en Oriente Medio, África y América del Sur

Oriente Medio y África, junto con América del Sur, representan bolsas emergentes de demanda vinculadas a estrategias nacionales de ciberseguridad. Los Emiratos Árabes Unidos y Arabia Saudita exigen monitoreo continuo para la infraestructura crítica, acelerando proyectos en los sectores de energía y transporte. La autoridad de protección de datos de Brasil publicó en 2024 una guía que respalda el análisis de comportamiento para la detección de accesos no autorizados, catalizando implementaciones en los sectores bancario y de atención médica.

Panorama Competitivo

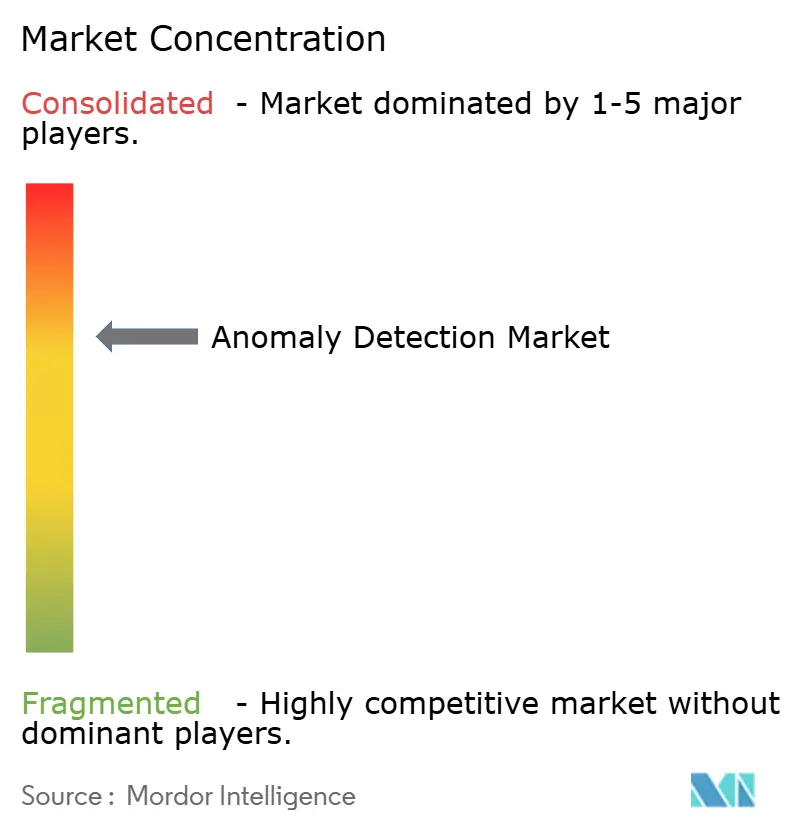

El mercado de detección de anomalías está moderadamente fragmentado. Los hiperescaladores en la nube Amazon Web Services, Microsoft y Google integran la detección de anomalías en suites de seguridad de infraestructura, aprovechando economías de escala que presionan a los proveedores especializados en precio. Los proveedores de seguridad tradicionales como IBM, Cisco y Broadcom integran el análisis conductual en las pilas de SIEM y monitoreo de redes, cortejando a las empresas con relaciones de proveedor arraigadas.

Los especialistas, incluidos Splunk, Darktrace y Securonix, se diferencian mediante algoritmos avanzados, paquetes de contenido verticalizados y servicios de detección y respuesta gestionadas. Las bibliotecas de código abierto commoditizan las capacidades de referencia, lo que obliga a los proveedores a innovar en explicabilidad, personalización de bajo código y aprendizaje federado con preservación de la privacidad. La patente de IBM de 2024 sobre el entrenamiento descentralizado de modelos ejemplifica este giro hacia arquitecturas centradas en la privacidad.

Las fusiones y adquisiciones intensifican la realineación competitiva. La compra de Splunk por parte de Cisco por USD 28 mil millones en septiembre de 2025 fusiona la telemetría de seguridad profunda con la visibilidad de la red, mientras que el Copiloto de Seguridad de Microsoft superpone explicaciones de modelos de lenguaje de gran escala sobre los hallazgos de anomalías. Las startups de IA en el borde apuntan al sector automotriz y al IoT industrial con motores de inferencia ligeros que reducen la dependencia de la nube. En conjunto, estos movimientos subrayan un mercado donde el valor se desplaza de los algoritmos de detección hacia la respuesta integrada y automatizada y el cumplimiento normativo.

Líderes de la Industria de Detección de Anomalías

IBM Corporation

Cisco Systems Inc.

Microsoft Corporation

Broadcom Inc.

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Detección de Anomalías Incluidas en este Informe

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Splunk Inc.

- Broadcom Inc.

- SAS Institute Inc.

- Trend Micro Incorporated

- Wipro Limited

- Verint Systems Inc.

- Guardian Analytics Inc.

- Securonix Inc.

- Gurucul Solutions, LLC

- Anodot Ltd.

- Happiest Minds Technologies Pvt. Ltd.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Google LLC

- Amazon Web Services Inc.

- Rapid7 Inc.

- Micro Focus International plc

- LogRhythm Inc.

Leer el Análisis de las Empresas del Mercado de Detección de Anomalías

Desarrollos Recientes de la Industria en el Mercado de Detección de Anomalías

- Octubre de 2025: Microsoft lanzó la actualización de detección de anomalías de Security Copilot que combina modelos de lenguaje de gran escala con análisis conductuales para acelerar el triaje de la causa raíz.

- Septiembre de 2025: Cisco cerró su adquisición de Splunk por USD 28 mil millones, comprometiéndose a una rápida integración entre Splunk Enterprise Security y los feeds de inteligencia de amenazas de Cisco Talos.

- Agosto de 2025: Amazon Web Services introdujo GuardDuty Malware Protection para S3, combinando la detección de anomalías basada en aprendizaje automático con escaneos de firmas para el almacenamiento de objetos en la nube.

- Julio de 2025: IBM mejoró QRadar SIEM con análisis federado de comportamiento de usuarios para cumplir con los requisitos de soberanía de datos en entornos de múltiples nubes.

Alcance del Informe del Mercado Global de Detección de Anomalías

El Informe del Mercado de Detección de Anomalías está segmentado por Componente (Soluciones y Servicios), Implementación (Local, Nube, Híbrida), Industria de Usuario Final (Banca, Servicios Financieros y Seguros (BFSI), Manufactura, Atención Médica, TI y Telecomunicaciones, Gobierno y Defensa, Comercio Minorista y Electrónico), Tecnología (Aprendizaje Automático e Inteligencia Artificial, Análisis de Big Data, Minería de Datos e Inteligencia de Negocio, Métodos Estadísticos), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Aplicación (Detección de Fraude, Detección de Intrusiones, Detección y Monitoreo de Fallos, Detección de Exfiltración de Datos, Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Las Previsiones de Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Soluciones | Detección de Anomalías en el Comportamiento de la Red |

| Detección de Anomalías en el Comportamiento de Usuarios | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Local |

| Nube |

| Híbrida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Manufactura |

| Atención Médica |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Comercio Minorista y Electrónico |

| Aprendizaje Automático e Inteligencia Artificial |

| Análisis de Big Data |

| Minería de Datos e Inteligencia de Negocio |

| Métodos Estadísticos |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Detección de Fraude |

| Detección de Intrusiones |

| Detección y Monitoreo de Fallos |

| Detección de Exfiltración de Datos |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Soluciones | Detección de Anomalías en el Comportamiento de la Red | |

| Detección de Anomalías en el Comportamiento de Usuarios | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Implementación | Local | ||

| Nube | |||

| Híbrida | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Manufactura | |||

| Atención Médica | |||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Comercio Minorista y Electrónico | |||

| Por Tecnología | Aprendizaje Automático e Inteligencia Artificial | ||

| Análisis de Big Data | |||

| Minería de Datos e Inteligencia de Negocio | |||

| Métodos Estadísticos | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Aplicación | Detección de Fraude | ||

| Detección de Intrusiones | |||

| Detección y Monitoreo de Fallos | |||

| Detección de Exfiltración de Datos | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de detección de anomalías para 2031?

Se prevé que el mercado de detección de anomalías alcance USD 16,63 mil millones en 2031, reflejando una CAGR del 16,86%.

¿Qué sector de usuario final está creciendo más rápidamente?

La atención médica lidera el crecimiento con una CAGR del 17,93% debido a las presiones del ransomware y los mandatos de monitoreo más estrictos de la HIPAA.

¿Por qué las implementaciones híbridas están ganando terreno?

Los modelos híbridos satisfacen las normativas de soberanía de datos manteniendo la telemetría en bruto en las instalaciones mientras utilizan recursos de la nube para el entrenamiento de modelos, resultando en una CAGR del 17,39%.

¿Cómo están adoptando la detección de anomalías las PYME a pesar de los presupuestos limitados?

Los proveedores de detección y respuesta gestionadas ofrecen precios por suscripción que reducen los costos iniciales, impulsando la adopción de las PYME a una CAGR del 17,16%.

¿Qué está impulsando el auge en las aplicaciones de detección de intrusiones?

Las organizaciones están adoptando la caza proactiva de amenazas con análisis alineados a MITRE ATT&CK, llevando la detección de intrusiones a una CAGR del 17,89%.

¿Qué región se espera que crezca más rápidamente?

Asia-Pacífico está preparada para expandirse a una CAGR del 17,82%, impulsada por los nuevos mandatos de ciberseguridad en China, India y Japón.

Última actualización de la página el: