Tamaño y Participación del Mercado de Infraestructura de Repostaje de Gas Natural

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

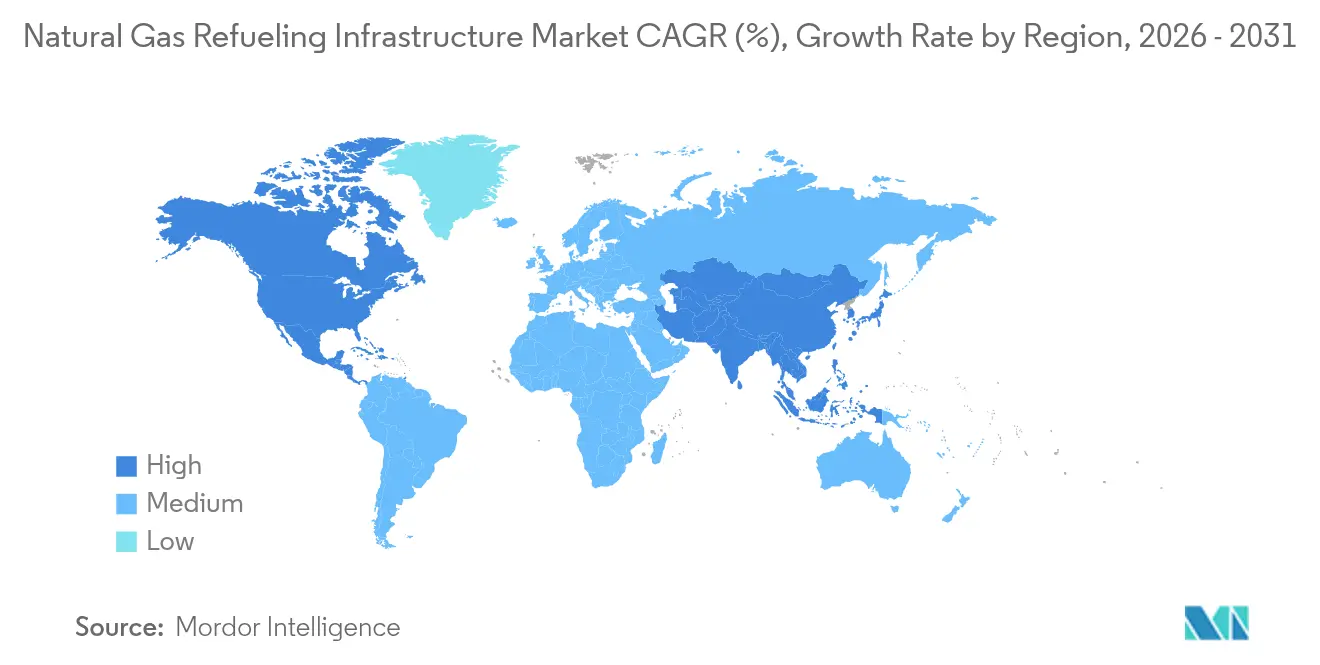

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Repostaje de Gas Natural por Mordor Intelligence

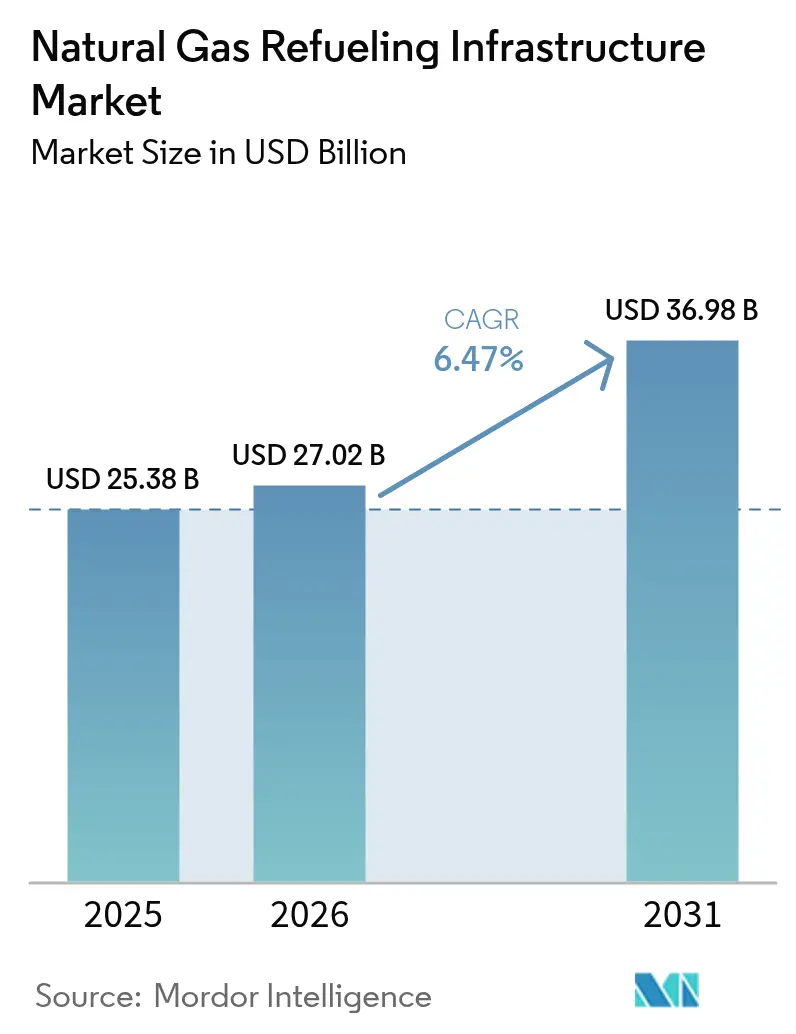

El tamaño del Mercado de Infraestructura de Repostaje de Gas Natural fue valorado en USD 25,38 mil millones en 2025 y se estima que crecerá desde USD 27,02 mil millones en 2026 hasta alcanzar USD 36,98 mil millones en 2031, a una CAGR del 6,47% durante el período de pronóstico (2026-2031).

Los operadores de flotas ven el sector como una vía a corto plazo hacia el cumplimiento normativo, dado que las normas Euro VII y la Fase 3 de Estados Unidos endurecen los límites de emisiones de escape mucho antes de que las redes de carga eléctrica de baterías puedan escalar. Asia-Pacífico ancla la demanda a través de importaciones récord de GNL y descubrimientos de gas doméstico, mientras que el crecimiento de América del Norte se impulsa por las ventajas en el costo del combustible derivadas del esquisto, que se ampliaron a un 40-60% frente al diésel en 2024(1)Argus Media, "Colapso del Precio del Henry Hub Amplía el Descuento frente al Diésel," argusmedia.com . Los corredores de abastecimiento marino en construcción en Sohar, Galveston, Vancouver y Singapur confirman el giro estratégico del segmento hacia el transporte marítimo, reforzando los flujos de capital hacia el almacenamiento de GNL, las bombas criogénicas y los sistemas de control(2)Global Energy Infrastructure, "Proyectos de GNL en Medio Oriente," globalenergyinfrastructure.com . Al mismo tiempo, la detección de fugas habilitada por IA y los análisis de ubicación de redes aumentan el tiempo de actividad de la red y reducen las emisiones de metano, respaldando una mayor aceptación por parte de las aseguradoras para los activos de alta presión.

Conclusiones Clave del Informe

- Por tipo de gas natural, el gas natural comprimido lideró con el 62,10% de la participación del mercado de infraestructura de repostaje de gas natural en 2025; se pronostica que el GNC renovable/bio-GNC se expandirá a una CAGR del 19,35% hasta 2031.

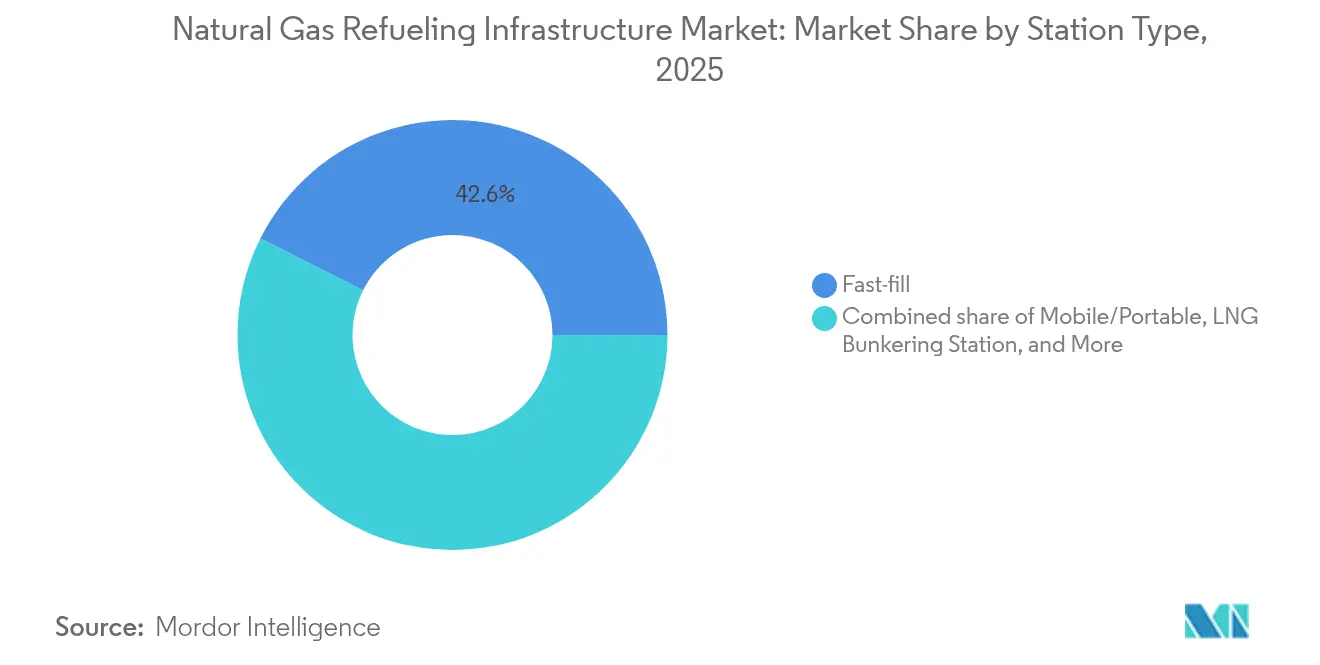

- Por tipo de estación, las estaciones de llenado rápido contribuyeron con el 42,60% de las instalaciones de 2025, mientras que los formatos móviles/portátiles se proyecta que crecerán a una tasa anual del 8,72% para 2031.

- Por componente, los compresores representaron el 29,00% de los ingresos por componentes de 2025; sin embargo, los sistemas de control y monitoreo avanzan a una CAGR del 9,62% durante el período de perspectiva.

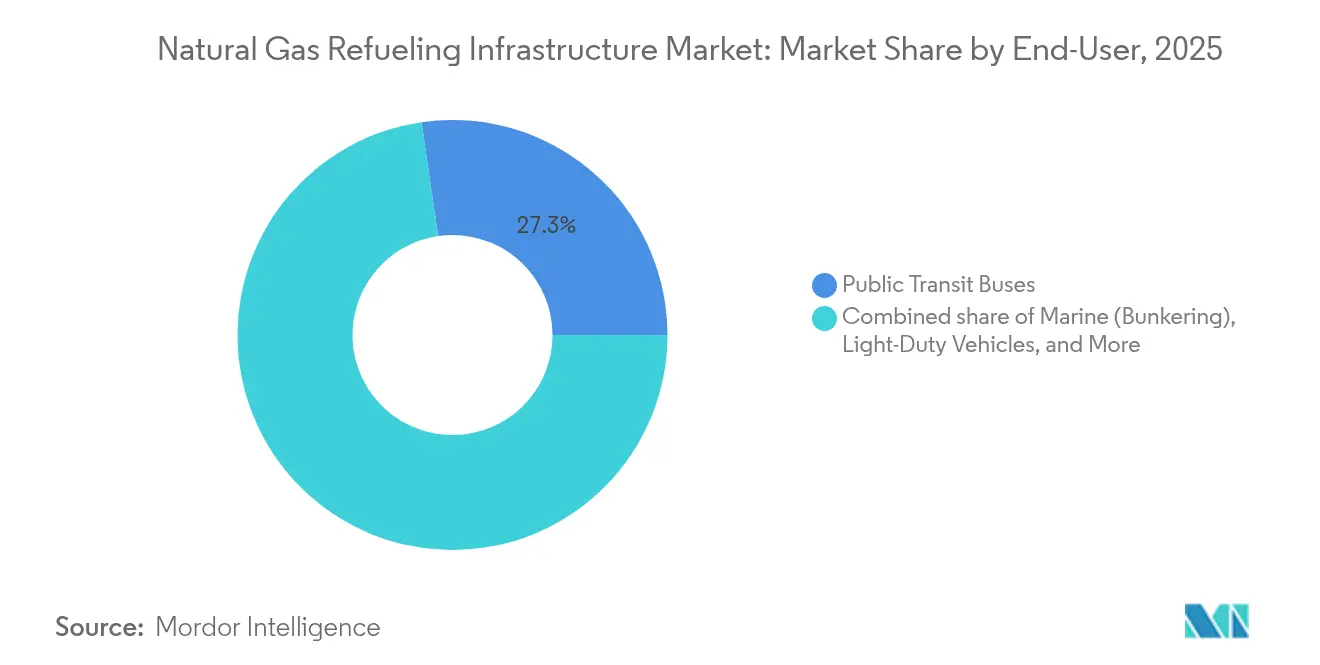

- Por usuario final, los autobuses de tránsito público representaron el 27,30% de los ingresos por usuario final de 2025; el abastecimiento marino está previsto que registre la CAGR más rápida del 11,1% hasta 2031.

- Por geografía, la región de Asia-Pacífico dominó con una participación de ingresos del 45,80% en 2025 y también se pronostica que registrará la CAGR más rápida del 7,41% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Repostaje de Gas Natural

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas más estrictas de CO₂ para vehículos de carga pesada | +1.8% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Menores precios del gas en boca de pozo frente al diésel | +1.2% | Global, con pico en América del Norte | Corto plazo (≤ 2 años) |

| Subsidios gubernamentales para la conversión de flotas | +0.9% | América del Norte como núcleo, en expansión hacia la UE | Mediano plazo (2-4 años) |

| Corredores emergentes de abastecimiento de GNL | +0.7% | APAC como núcleo, seguido por MEA y Europa | Largo plazo (≥ 4 años) |

| Créditos fiscales por escape de metano | +0.4% | América del Norte, liderado por California | Mediano plazo (2-4 años) |

| Ubicación de estaciones optimizada por IA | +0.3% | Global, liderado por América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las normas más estrictas de CO₂ para vehículos de carga pesada impulsan la urgencia en infraestructura

Euro VII exige una reducción del 90% en las emisiones de NOx para camiones de carga pesada para 2025, mientras que los estándares de la Fase 3 de Estados Unidos requieren una reducción del 50% de CO₂ para 2027, lo que desencadena una expansión rápida del mercado de infraestructura de repostaje de gas natural a medida que las flotas buscan vías de cumplimiento a corto plazo antes de que los camiones eléctricos maduren(3)Registro Federal, "Estándares Euro VII y Fase 3 de EE. UU.," federalregister.gov . Los operadores logísticos en los principales corredores de carga están acelerando la adopción de vehículos de gas natural, asegurando contratos de combustible plurianuales que sustentan la utilización de las estaciones.

Los menores precios del gas en boca de pozo crean ventaja competitiva

El Benchmark Henry Hub cayó a USD 2,21/MMBtu en 2024, lo que generó ahorros de combustible que redujeron los períodos de recuperación de la inversión en conversión a menos de dos años en América del Norte. Tendencias similares se observan en Brasil, donde los nuevos gasoductos vinculados a los flujos de Vaca Muerta proyectan reducir las tarifas industriales de gas en un 40% en 2025, reforzando así la confianza de los inversores en el mercado de infraestructura de repostaje de gas natural.

Los subsidios gubernamentales para la conversión de flotas aceleran la adopción

Los programas federales y estatales por un valor superior a USD 500 millones desde 2022 reembolsan hasta el 30% del gasto de capital en estaciones y otorgan USD 1,00 por galón equivalente de gas renovable, convirtiendo a las agencias de tránsito y las flotas municipales en inquilinos ancla para nuevos sitios(4)Centro de Datos de Combustibles Alternativos, "Crédito por Propiedad de Repostaje de Vehículos de Combustible Alternativo (30C)," afdc.energy.gov . Las corrientes de financiamiento predecibles reducen el riesgo de los flujos de caja y abren corredores desatendidos a los desarrolladores privados.

Los créditos fiscales por escape de metano recompensan a las estaciones con bajas fugas

California y algunos estados de Estados Unidos otorgan créditos a los operadores por la contención verificada de metano, añadiendo margen a las estaciones equipadas con compresores avanzados y sistemas de recuperación de vapores. La inversión fluye hacia válvulas IoT y monitoreo continuo, estimulando la demanda de equipos de gama alta(5)Agencia de Protección Ambiental de EE. UU., "40 CFR 1090.1560 — Dispensación de Gas Natural," epa.gov .

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y retrasos en permisos para estaciones de GNL | -1.1% | Global, agudo en la UE y APAC | Mediano plazo (2-4 años) |

| Competencia de los centros de carga eléctrica de baterías | -0.8% | América del Norte y UE como núcleo, en expansión | Largo plazo (≥ 4 años) |

| Escasez de acero de grado criogénico | -0.6% | Global | Corto plazo (≤ 2 años) |

| Primas de seguros para activos de alta presión | -0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El alto CAPEX y los retrasos en permisos restringen la expansión del GNL

Los sitios de GNL cuestan entre USD 3 y 5 millones, frente a USD 1,8 millones para el GNC, y las evaluaciones ambientales europeas extienden los ciclos de aprobación más allá de los 24 meses, lo que ralentiza la rotación de capital dentro del mercado de infraestructura de repostaje de gas natural. El resultado es una inclinación hacia desarrolladores más grandes y con mayor capacidad de capital, así como una pausa en los proyectos de menor escala.

La competencia de los centros de carga eléctrica de baterías se intensifica

Las redes de carga rápida de corriente continua (CC) añadieron un 6,3% más de puntos de carga en el segundo trimestre de 2024, y los planes globales contemplan 182.000 estaciones para 2030, desviando fondos e inmuebles de los proyectos de gas. Los objetivos de vehículos eléctricos en Medio Oriente ilustran cómo la política pública puede redirigir el capital hacia corredores eléctricos en detrimento de la industria de infraestructura de repostaje de gas natural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Gas Natural: El contenido renovable impulsa el crecimiento premium

El gas natural comprimido controló el 62,10% del mercado de infraestructura de repostaje de gas natural en 2025, respaldado por flotas heredadas, compresores estandarizados y bajos costos de entrada. El gas natural licuado sigue siendo esencial para el transporte de larga distancia y los corredores emergentes de abastecimiento marino que no pueden satisfacer las necesidades de autonomía únicamente con GNC. Clean Energy Fuels, Petrobras y consorcios regionales de biogás están escalando digestores y actualizando plantas, impulsando el GNC renovable/bio-GNC a una CAGR del 19,35% y ampliando el tamaño del mercado de infraestructura de repostaje de gas natural para aplicaciones bajas en carbono.

La prima asociada a los créditos de carbono bajo el programa 45Z de Estados Unidos y el Sistema de Comercio de Bajo Contenido de Carbono de California (LCFS) paga a los operadores un margen adicional por termia, acortando el período de recuperación de la inversión para los sitios de energía renovable a menos de cuatro años. Aun así, una base de clientes confiable es fundamental: las plantas de biometano de Brasil produjeron 417.100 m³/día en 2024, pero tuvieron dificultades para asegurar compradores a tarifas premium, lo que pone de manifiesto los riesgos de sensibilidad al precio dentro del mercado de infraestructura de repostaje de gas natural.

Por Tipo de Estación: Las soluciones móviles abordan las brechas de cobertura

El llenado rápido dominó el mercado con una participación del 42,60% en 2025, ya que las flotas comerciales valoran las repostas de 5 minutos que imitan el comportamiento del diésel. Los módulos móviles y portátiles, sin embargo, lideran el crecimiento con una CAGR del 8,72%, a medida que los desarrolladores despliegan unidades montadas en remolques para validar la demanda antes de construir plataformas permanentes, un enfoque evidente en la implementación de seis sitios en Nigeria y en los esquís de GNL portátiles de Linde.

Las islas de llenado temporizado continúan sirviendo a los depósitos de autobuses cautivos, pero siguen siendo limitadas en cuanto al caudal, mientras que las configuraciones de llenado combinado atraen a los megadepósitos que buscan resiliencia. El tamaño del mercado de infraestructura de repostaje de gas natural para depósitos híbridos GNL-GNC licuado-comprimido está creciendo en los puertos que requieren capacidad de doble combustible; sin embargo, las bombas de alta presión mantienen el gasto de capital elevado en relación con los equipos simples de GNC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los sistemas de control habilitan operaciones inteligentes

Los compresores generaron el 29,00% de las ventas de 2025, lo que refleja la frecuencia de las revisiones y la dependencia del tiempo de actividad en las estaciones de GNC. Sin embargo, el crecimiento se inclina hacia los sistemas de control y monitoreo, que se proyecta que escalarán un 9,62% anualmente, dado que las regulaciones del Departamento de Transporte de Estados Unidos exigen el seguimiento continuo de metano y los cierres automáticos. Los operadores consideran los gemelos digitales y las matrices de sensores de fugas como herramientas para reducir las primas de seguros y las multas regulatorias.

Los recipientes de almacenamiento, los dispensadores y los bastidores de enfriamiento generan ingresos estables impulsados por la reposición; sin embargo, es en la capa inteligente donde los márgenes se amplían. La estación insignia de ENOC en Abu Dabi está equipada con detección electrónica de fugas, medición de tanques y análisis predictivos, capacidades que ahora establecen el estándar para los nuevos participantes en la industria de infraestructura de repostaje de gas natural.

Por Usuario Final: Las aplicaciones marinas impulsan el crecimiento premium

Los autobuses de tránsito público retuvieron el 27,30% de los ingresos de 2025, ya que las flotas financiadas con subvenciones buscaron reducciones inmediatas de emisiones de escape, anclando la utilización de estaciones urbanas. El abastecimiento marino, sin embargo, registra una CAGR del 11,1% gracias a los límites de azufre de la Organización Marítima Internacional (OMI) y a las inversiones en centros de aguas profundas; las ampliaciones de capacidad en Sohar, Vancouver y Singapur señalan un largo horizonte para la demanda de GNL en las rutas marítimas.

Los camiones de tonelaje medio y pesado siguen siendo el pilar del volumen, aunque su crecimiento es más moderado a medida que las autonomías de las baterías continúan aumentando. Las flotas ferroviarias e industriales proporcionan una demanda de nicho pero estable, mientras que la adopción de GNC por parte de los consumidores de vehículos ligeros disminuye en medio de la proliferación de vehículos eléctricos, tendencias que configuran el enfoque de inversión dentro del mercado de infraestructura de repostaje de gas natural en su conjunto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó con una participación del 45,80% en el mercado de infraestructura de repostaje de gas natural en 2025, y se pronostica que la región avanzará a una CAGR del 7,41% hasta 2031, a medida que China combina adiciones récord de reservas con su condición de mayor importador mundial de GNL. Los mandatos gubernamentales de calidad del aire y los programas de subsidios continúan canalizando capital hacia corredores urbanos de autobuses y logística, mientras que los centros de exportación de GNL de Australia y Qatar refuerzan la seguridad del suministro regional. El desarrollo de la red de distribución de gas por ciudades en India y la diversificación de Japón respecto a la energía nuclear añaden vientos a favor adicionales, creando un denso pipeline de estaciones que eleva el tamaño del mercado de infraestructura de repostaje de gas natural en el sur y el este de Asia.

América del Norte ocupa el segundo lugar, gracias a su abundante producción de esquisto, que empujó los precios del Henry Hub a USD 2,21/MMBtu en 2024 y ofreció ahorros en el precio en surtidor del 40-60% en comparación con el diésel para los operadores de flotas. Más de USD 500 millones en subvenciones federales de tránsito desde 2022 han respaldado grandes depósitos de GNC para agencias públicas, mientras que los créditos fiscales por escape de metano de California aceleran las actualizaciones a equipos de bajas fugas. Canadá aprovecha su Cuenca Sedimentaria del Oeste Canadiense para abastecer tanto a las flotas domésticas como a los emergentes sitios de abastecimiento de GNL en la Costa Oeste, y los proyectos de gasoductos de la reforma energética de México abren nuevos corredores para módulos móviles de GNC.

Europa equilibra algunas de las normas de emisión vehicular más estrictas del mundo con altos obstáculos de gasto de capital; no obstante, las normas Euro VII, vigentes desde 2025, obligan a los operadores de carga a adoptar gas natural hasta que mejoren las autonomías de las baterías, impulsando una demanda incremental de estaciones a pesar de los prolongados ciclos de obtención de permisos. El plan de Alemania de ampliar las estaciones de GNL a 200 para 2025, el enfoque de los Países Bajos en el bio-GNC y los agrupamientos de abastecimiento portuario en Escandinavia ilustran cómo las estrategias nacionales difieren y, sin embargo, convergen en soluciones de gas bajo en carbono. América del Sur muestra focos de dinamismo: el enlace de gasoducto de Brasil al terminal privado de GNL de Sergipe, combinado con la licitación de biometano de Petrobras, se espera que reduzca los precios del gas entregado en un 40% en 2025 y amplíe el acceso para las flotas del interior del país. En Medio Oriente y África, el proyecto de GNL de bajas emisiones de carbono Ruwais de ADNOC y la implementación de seis sitios de GNC en Nigeria destacan cómo las iniciativas respaldadas por el Estado pueden sembrar un rápido crecimiento de la red en economías orientadas a la exportación.

Panorama Competitivo

La industria de infraestructura de repostaje de gas natural sigue siendo moderadamente fragmentada, con los cinco principales proveedores de compresores, tanques de almacenamiento y servicios integrados de ingeniería, adquisición y construcción (EPC) controlando aproximadamente el 45-50% de los ingresos globales. Esto crea una oportunidad para que los especialistas regionales ganen contratos localizados. Los grandes titulares, como Chart Industries y Parker Hannifin, defienden su participación a través de carteras verticales que abarcan bombas criogénicas, dispensadores y financiamiento de proyectos, lo que les otorga influencia en los precios para operaciones de múltiples estaciones. Los nuevos participantes más pequeños se diferencian mediante soluciones de módulos móviles, software de ubicación habilitado por IA y paquetes llave en mano de bio-GNC que reducen los períodos de recuperación de la inversión para los clientes.

Las alianzas estratégicas configuran la dinámica competitiva. La cartera de pedidos de USD 4,3 millones de Hexagon Agility para sistemas de GNC renovable de Clase 8 asegura volúmenes de suministro de combustible para Clean Energy Fuels, mientras que la desinversión de Westport Fuel Systems en su negocio de vehículos ligeros libera capital para concentrarse en los kits de motores HPDI de carga pesada. Los proveedores de equipos están integrando cada vez más conjuntos de sensores y suscripciones de monitoreo en la nube, lo que eleva las tasas de ingresos recurrentes y crea costos de cambio para los operadores de flotas.

La regulación también inclina el terreno. La norma de detección de metano del Departamento de Transporte de Estados Unidos de 2025 favorece a los proveedores con tecnología certificada de detección de fugas, mientras que la actualización de 2026 a la NFPA 52 sobre las frecuencias de inspección de cilindros eleva la barra técnica para los recién llegados. Mientras tanto, las aseguradoras que ofrecen descuentos en primas para estaciones con paneles de análisis predictivos recompensan a los operadores que invierten en controles inteligentes, reforzando un ciclo virtuoso para los titulares con rica tecnología y empujando el mercado hacia una mayor concentración a lo largo del tiempo.

Líderes de la Industria de Infraestructura de Repostaje de Gas Natural

Clean Energy Fuels

Parker Hannifin Corp (Veriflo & Bestobel)

Chart Industries

Gilbarco Veeder-Root

Tatsuno Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: El Departamento de Transporte de Estados Unidos finalizó normas mejoradas de detección de fugas de metano para gasoductos, proyectando recortes anuales de emisiones de 500.000 t y beneficios netos de USD 1,5 mil millones.

- Enero de 2025: Petrobras lanzó una licitación de suministro de biometano alineada con la nueva ley de descarbonización de Brasil, ampliando el suministro de gas renovable para futuras estaciones.

- Octubre de 2024: Saudi Aramco inauguró su primera estación de combustible de marca propia en Lahore tras adquirir una participación del 40% en Gas & Oil Pakistan Ltd. para acelerar su expansión aguas abajo.

- Junio de 2024: ADNOC obtuvo la aprobación para el proyecto de GNL de bajas emisiones de carbono Ruwais, destinado a respaldar los corredores de abastecimiento marino en Medio Oriente.

Alcance del Informe Global del Mercado de Infraestructura de Repostaje de Gas Natural

El informe del mercado de infraestructura de repostaje de gas natural incluye:

| Gas Natural Comprimido (GNC) |

| Gas Natural Licuado (GNL) |

| GNC Renovable/Bio-GNC |

| GNC Licuado-Comprimido (GNL-GNC) |

| Llenado Rápido |

| Llenado Temporizado |

| Llenado Combinado |

| Móvil/Portátil |

| Estación de Abastecimiento de GNL |

| Estación GNL-GNC |

| Compresores |

| Dispensadores |

| Tanques de Almacenamiento |

| Gestión de Enfriamiento/Temperatura |

| Sistemas de Control y Monitoreo |

| Equipos Auxiliares |

| Vehículos Ligeros |

| Flota Vial de Tonelaje Medio y Pesado |

| Autobuses de Tránsito Público |

| Marino (Abastecimiento) |

| Ferroviario |

| Flota Industrial y Comercial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Medio Oriente y África |

| Por Tipo de Gas Natural | Gas Natural Comprimido (GNC) | |

| Gas Natural Licuado (GNL) | ||

| GNC Renovable/Bio-GNC | ||

| GNC Licuado-Comprimido (GNL-GNC) | ||

| Por Tipo de Estación | Llenado Rápido | |

| Llenado Temporizado | ||

| Llenado Combinado | ||

| Móvil/Portátil | ||

| Estación de Abastecimiento de GNL | ||

| Estación GNL-GNC | ||

| Por Componente | Compresores | |

| Dispensadores | ||

| Tanques de Almacenamiento | ||

| Gestión de Enfriamiento/Temperatura | ||

| Sistemas de Control y Monitoreo | ||

| Equipos Auxiliares | ||

| Por Usuario Final | Vehículos Ligeros | |

| Flota Vial de Tonelaje Medio y Pesado | ||

| Autobuses de Tránsito Público | ||

| Marino (Abastecimiento) | ||

| Ferroviario | ||

| Flota Industrial y Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infraestructura de repostaje de gas natural en 2026?

El mercado está valorado en USD 27,02 mil millones en 2026 y se proyecta que alcance USD 36,98 mil millones para 2031.

¿Qué región lidera el despliegue de estaciones?

Asia-Pacífico concentra el 45,80% de las instalaciones globales, impulsado por la demanda china de GNL y el respaldo coordinado de políticas públicas.

¿Qué segmento crece más rápido hasta 2031?

Las estaciones de GNC renovable/bio-GNC registran una CAGR del 19,35%, impulsadas por los créditos 45Z de Estados Unidos y las primas de créditos de carbono en Europa.

¿Por qué ganan terreno las estaciones móviles o portátiles?

Los desarrolladores utilizan unidades montadas en remolques para probar la demanda en corredores desatendidos antes de comprometer un gasto de capital permanente, lo que impulsa una CAGR del 8,72% para este formato.

¿Cómo afectan las nuevas normas de detección de fugas de metano a los operadores?

Las regulaciones del Departamento de Transporte de Estados Unidos exigen el monitoreo continuo, lo que lleva a los propietarios de estaciones a invertir en sistemas avanzados de control que reducen las emisiones y los costos de seguros.

¿Qué impulsa el auge de las instalaciones de abastecimiento marino?

Los límites de azufre de la OMI y las inversiones multimillonarias en centros de GNL en puertos como Sohar y Vancouver empujan las aplicaciones marinas a una CAGR del 11,1%.

Última actualización de la página el: