Tamaño y Participación del Mercado de Buques Tanque de GLP

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

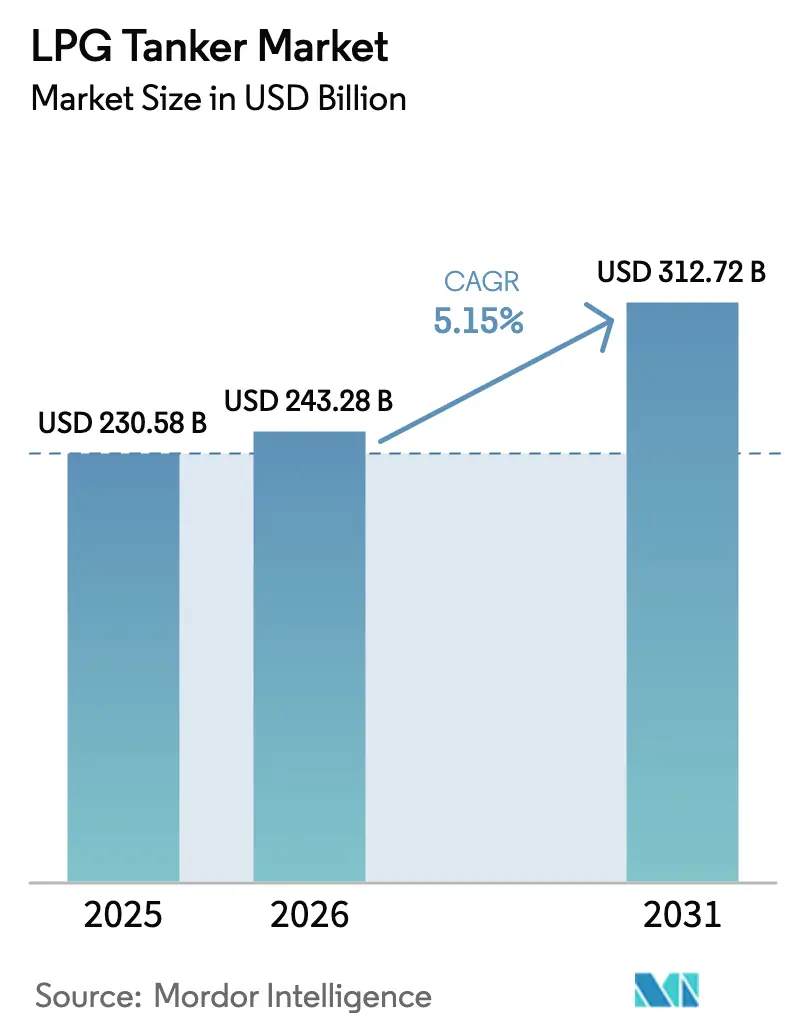

| Tamaño del Mercado (2026) | 243.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 312.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

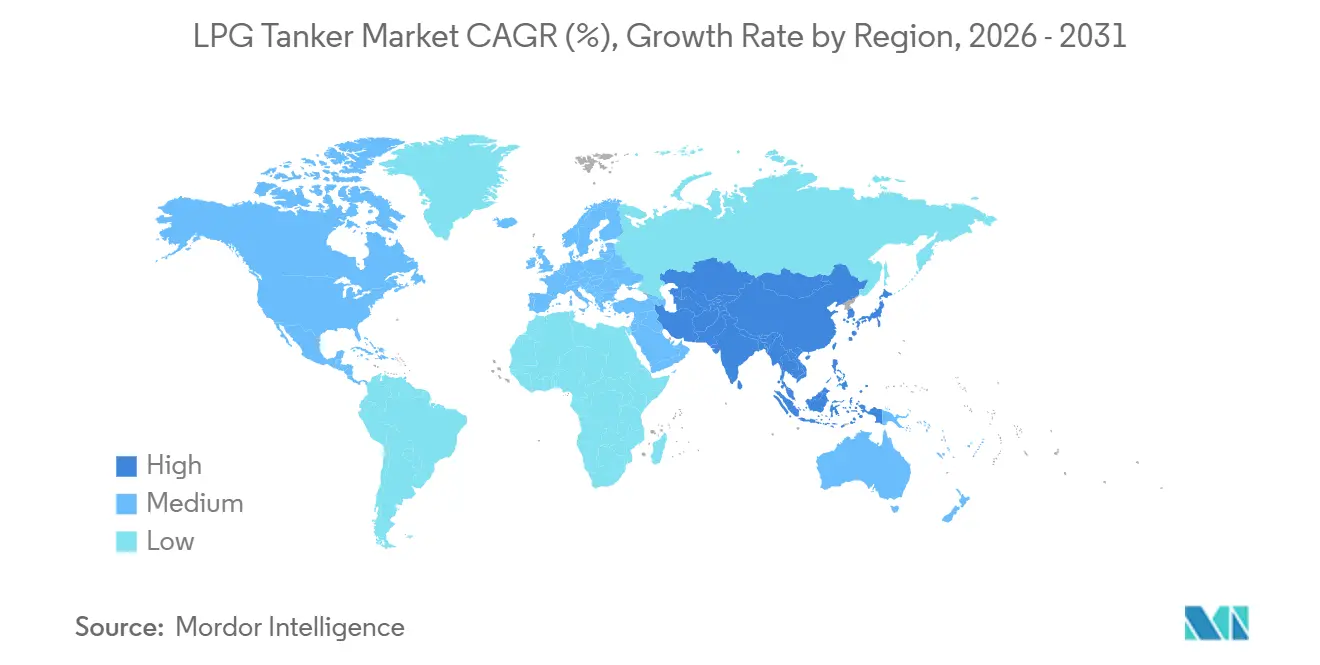

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Buques Tanque de GLP por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Buques Tanque de GLP se expanda desde USD 230.580 millones en 2025 y USD 243.280 millones en 2026 hasta USD 312.720 millones en 2031, registrando una CAGR del 5,15% entre 2026 y 2031.

La sólida economía del arbitraje en los flujos de Estados Unidos hacia Asia, la renovación constante de la flota impulsada por las normas del Indicador de Intensidad de Carbono (CII) de la Organización Marítima Internacional (OMI), y las adiciones de capacidad de deshidrogenación de propano (PDH) en China y Oriente Medio sustentan esta expansión. Los ingresos por fletamento de los Transportistas de Gas Muy Grandes (VLGC) se mantienen resilientes porque cada carga incremental del Golfo de EE. UU. añade un viaje redondo de 40 días, reduciendo la oferta efectiva de embarcaciones incluso cuando las entregas de nuevas construcciones se aceleran. Mientras tanto, el cambio de Asia-Pacífico de la biomasa y el carbón al GLP para cocinar en los hogares, junto con la capacidad de PDH que asegura la demanda de propano a largo plazo, eleva la utilización de los transportistas de gas medianos y pequeños que prestan servicio a la distribución costera. Por último, la ola de reconversiones a doble combustible, impulsada por los armadores que buscan cumplir con los estándares de FuelEU Maritime y el CII de la OMI, consolida la posición a corto plazo del GLP tanto como carga como combustible.

Conclusiones Clave del Informe

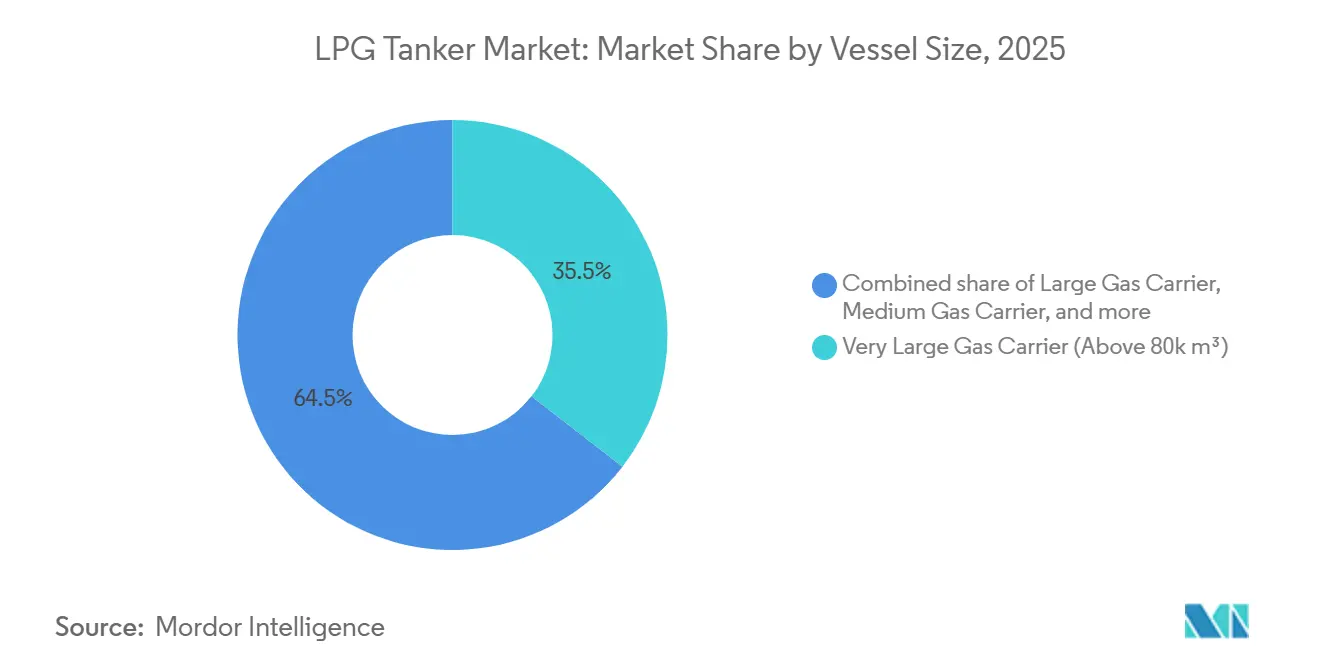

- Por tamaño de embarcación, los Transportistas de Gas Muy Grandes (VLGC) de más de 80.000 m³ captaron el 35,5% de la participación del mercado de buques tanque de GLP en 2025 y avanzan a una CAGR del 5,7% hasta 2031.

- Por sistema de contención de carga, los sistemas totalmente presurizados representaron el 41,8% del tamaño del mercado de buques tanque de GLP en 2025, mientras que los diseños extra-refrigerados con capacidad para etileno registraron la CAGR más rápida del 6,9% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 38,1% de la participación del mercado de buques tanque de GLP en 2025, y los ingresos regionales se expanden a una CAGR del 6,0% impulsados por las crecientes importaciones de materia prima para PDH de China y la adopción de cocina limpia en India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Buques Tanque de GLP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de exportación de gas de esquisto de Estados Unidos | +0.8% | Global, con flujos primarios hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la demanda de GLP para calefacción doméstica y cocina en Asia emergente | +1.2% | Núcleo de Asia-Pacífico, con extensión hacia Asia del Sur | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de deshidrogenación de propano y petroquímica aguas abajo | +0.9% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Normas CII de la OMI que aceleran la sustitución por VLGC de alta eficiencia energética | +0.7% | Global | Corto plazo (≤ 2 años) |

| Adopción del GLP como combustible marino de bajo contenido en carbono | +0.4% | Global, adopción temprana en Europa y Asia | Largo plazo (≥ 4 años) |

| Espacios de tránsito Neopanamax más grandes en el Canal de Panamá que reducen los costos por tonelada-milla | +0.3% | Global, rutas del Golfo de EE. UU. hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Exportación de Gas de Esquisto de Estados Unidos

El creciente volumen de producción de esquisto de EE. UU. ha posicionado al país como el proveedor de ajuste para el mercado de buques tanque de GLP, desplazando las cargas de Oriente Medio en los intercambios del Pacífico. Enterprise Products Partners amplió la capacidad de la terminal de Mont Belvieu en 300.000 barriles por día en 2024, vinculando volúmenes a largo plazo a compradores chinos e indios.[1]Enterprise Products Partners, "Operaciones e Instalaciones," enterpriseproducts.com Cada carga adicional del Golfo recorre aproximadamente 13.000 millas náuticas hasta el noreste de Asia, frente a las 6.500 millas náuticas desde el Golfo Arábigo, lo que efectivamente reduce el grupo de VLGC durante 40 días por viaje redondo. La Administración de Información Energética de EE. UU. proyecta que el GLP de salida seguirá aumentando mientras los precios del gas en Henry Hub se mantengan por debajo de USD 3 por MMBtu, sosteniendo ventanas de arbitraje saludables.[2]Agencia Internacional de Energía, "Informe del Mercado del Gas 2024," iea.org Aunque los retrasos en los permisos federales podrían aplazar las terminales de campo verde en la Costa del Golfo, los acuerdos bilaterales de compra vigentes protegen los flujos de referencia. Como resultado, la demanda en toneladas-milla se mantiene boyante, lo que permite a los armadores asegurar fletamentos a plazo con prima y refuerza la confianza en la trayectoria a mediano plazo del mercado de buques tanque de GLP.

Aumento de la Demanda de GLP para Calefacción Doméstica y Cocina en Asia Emergente

La urbanización impulsa a millones de hogares en China, India y los estados de la ASEAN a cambiar la biomasa y el carbón por cocinas de GLP, una transición impulsada por programas de subsidios y mandatos de calidad del aire que favorecen al mercado de buques tanque de GLP.[3]Agencia Internacional de Energía, "Informe del Mercado del Gas 2024," iea.org Este cambio en los hogares es relativamente inelástico al precio, lo que protege el crecimiento del volumen incluso cuando los índices de referencia del crudo fluctúan. China aumentó sus requisitos de importación tras poner en servicio 15 millones de toneladas de capacidad de PDH y craqueo de vapor en 2024, elevando su previsión de demanda marítima anual de GLP a 36 millones de toneladas.[4]Argus Media, "Evaluación de Precios del VLSFO," argusmedia.com Los embarques intercontinentales absorben VLGC, mientras que la redistribución costera posterior depende de los transportistas de gas medianos, distribuyendo los beneficios de utilización entre las clases de flota. El conjunto de demanda de Asia emergente también amortigua la exposición a las interrupciones geopolíticas de Oriente Medio, ya que la diversificación hacia cargas del Golfo de EE. UU. y Canadá amplía las opciones de suministro. En conjunto, estos fundamentos del lado del consumidor anclan una parte considerable del crecimiento futuro del mercado de buques tanque de GLP.

Expansión de la Capacidad de PDH y Petroquímica Aguas Abajo

Los grupos petroquímicos integrados en China, Arabia Saudita e Irán están desarrollando proyectos de PDH que aseguran materia prima de propileno cautiva y contratos de compra de GLP a largo plazo. La planta de propileno de 843.000 toneladas por año de APOC, prevista para su puesta en marcha en 2026, necesitará por sí sola aproximadamente 1,6 millones de toneladas por año de propano importado. La economía del etileno derivado del etano se ha reducido, empujando a las empresas hacia el craqueo directo de propano, lo que alarga estructuralmente las cadenas de suministro de GLP y beneficia al mercado de buques tanque de GLP. Si bien los márgenes de PDH chinos se comprimieron hasta un promedio de utilización del 76% en 2024, la ola acumulada de unidades que entran en servicio inclina los balances generales de materia prima regional hacia el propano importado. Los viajes de larga distancia resultantes respaldan el empleo de VLGC, justifican los compromisos de nuevas construcciones y alientan a los propietarios a favorecer los tanques de carga con capacidad para etileno que alternan entre propano y gases derivados. En consecuencia, la expansión de PDH contribuye a un impulso fiable a la demanda de flota durante la mayor parte del horizonte de previsión.

Normas CII de la OMI que Aceleran la Sustitución por VLGC de Alta Eficiencia Energética

La calificación CII de la OMI, codificada bajo MEPC.346(78) y enmendada por MEPC.388(81), clasifica públicamente las embarcaciones por emisiones en gramos por tonelada-milla y obliga a planes correctivos para los de bajo rendimiento. Más del 25% del grupo activo de VLGC fue construido antes de 2010 y tiene dificultades para cumplir las líneas de referencia sin costosas reconversiones. Solvang encargó dos VLGC de alta eficiencia energética a HD Hyundai Heavy Industries por USD 230 millones, una respuesta directa a los inminentes límites escalonados que aceleran el desguace. BW LPG ya opera 22 VLGC de doble combustible que queman el gas de evaporación de la carga, mejorando las líneas de base del EEXI y demostrando la prueba de concepto comercial. Dado que los espacios de nuevas construcciones están reservados hasta 2028 en los principales astilleros coreanos y chinos, cualquier ola de desguace no programado podría crear una tensión temporal, elevando los ingresos al contado. Por lo tanto, la presión regulatoria, aunque destinada a reducir las emisiones, paradójicamente eleva las perspectivas de ingresos a corto plazo en el mercado de buques tanque de GLP.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del combustible de bunker y del petróleo crudo | -0.6% | Global | Corto plazo (≤ 2 años) |

| Interrupciones en puntos de estrangulamiento geopolíticos (Ormuz, Mar Rojo, etc.) | -0.5% | Oriente Medio, Mar Rojo, Estrecho de Ormuz | Corto plazo (≤ 2 años) |

| Competencia de gases neutros en carbono (amoníaco, metanol) en la futura combinación de combustibles | -0.3% | Global, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Retrasos en permisos ambientales para nuevas terminales de exportación en el Golfo de EE. UU. | -0.2% | América del Norte, con impacto aguas abajo en Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Combustible de Bunker y del Petróleo Crudo

Los gastos de bunker absorbieron entre el 30 y el 40% de los desembolsos de viaje en 2024, cuando el VLSFO osciló entre USD 500 y 700 por tonelada, vinculando los ingresos de los participantes del mercado de buques tanque de GLP a las fluctuaciones del precio del crudo. Las embarcaciones sin doble combustible siguen expuestas porque no pueden cambiar a gas de evaporación de carga más barato durante los picos. El Brent osciló entre USD 70 y 90 por barril durante 2025, ampliando las bandas de volatilidad para los puntos de equilibrio del flete. Los propietarios protegen los ingresos insertando cláusulas de ajuste de bunker y asegurando fletamentos plurianuales, pero dichas coberturas reducen la liquidez al contado, limitando el descubrimiento de precios. Los mayores costos de combustible también comprimen los márgenes de los craqueadores de PDH, recortando ocasionalmente las importaciones de propano y los movimientos de carga. Aun así, la resiliencia de la demanda doméstica de GLP protege los flujos de referencia, moderando el impacto general sobre el mercado de buques tanque de GLP.

Interrupciones en Puntos de Estrangulamiento Geopolíticos (Ormuz, Mar Rojo)

Los ataques con drones y misiles alrededor de Bab el-Mandeb forzaron desvíos alrededor del Cabo de Buena Esperanza a finales de 2024, alargando los viajes hasta 14 días y elevando las primas de riesgo de guerra entre 50 y 100 puntos básicos. Aunque las distancias más largas aumentan las toneladas-milla, los gastos generales de seguros y combustible reducen los rendimientos netos del viaje. El Estrecho de Ormuz sigue expuesto a los ejercicios navales iraníes, poniendo en riesgo aproximadamente el 20% de los embarques mundiales de GLP. Los fletadores mitigan la exposición obteniendo más volúmenes del Golfo de EE. UU. y de la Costa Oeste de Canadá, pero esas cargas tensionan la disponibilidad de VLGC en las rutas del Pacífico. Las amenazas persistentes en los puntos de estrangulamiento inyectan así incertidumbre operativa y restringen modestamente las ganancias de CAGR para el mercado de buques tanque de GLP.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Embarcación: Las Economías de Escala Consolidan el Liderazgo de los VLGC

Los VLGC de más de 80.000 m³ captaron el 35,5% de la participación del mercado de buques tanque de GLP en 2025 y crecerán un 5,7% anual hasta 2031, reflejando una economía de transporte por tonelada sin rival en las rutas intercontinentales. Los diseños modernos de VLGC ahora cargan entre 91.000 y 93.000 m³ dentro de los límites de manga Neopanamax, lo que permite el tránsito por el Canal de Panamá que reduce entre 12 y 15 días los viajes de EE. UU. a Asia y disminuye el consumo de combustible entre un 15 y un 20%. Los consolidadores como BW LPG, tras su compra de 12 VLGC de Avance Gas por USD 1.050 millones, aprovechan la escala de la flota para negociar a la baja los espacios en astilleros y los precios del bunker, reforzando su dominio. En contraste, los Transportistas de Gas Grandes (LGC) de 60.000 a 80.000 m³ sirven a puertos mediterráneos y del sudeste asiático donde las restricciones de calado excluyen a los VLGC, mientras que los Transportistas de Gas Medianos (MGC) de entre 20.000 y 60.000 m³ manejan los intercambios intrarregionales y la redistribución costera. Los buques tanque Pequeños y Presurizados de nicho por debajo de 20.000 m³, aunque estructuralmente versátiles para archipiélagos, se enfrentan al aumento de los costos de tripulación y a curvas de eficiencia de la OMI más estrictas que erosionan las primas de tarifa. En conjunto, las eficiencias de escala, el acceso a los espacios y las reconversiones de ahorro de combustible anclan a los VLGC en el corazón del mercado de buques tanque de GLP.

Los VLGC de segunda generación incorporan cada vez más motores principales de doble combustible y generadores de eje que reutilizan el gas de evaporación de la carga como combustible de propulsión, una tecnología que ahorra aproximadamente 15 toneladas métricas de VLSFO por día en un viaje redondo Houston-Ningbo. La reconversión de VLGC más antiguos cuesta entre USD 7 y 9 millones por casco, pero amplía las ventanas de cumplimiento del CII y eleva las primas de fletamento a tiempo entre USD 4.000 y 5.000 por día. El interés paralelo en los transportistas de etano/etileno muy grandes (VLEC) subraya la comunidad de casco; el contrato de USD 1.900 millones de Jiangnan Shipyard para 9 VLEC y 4 transportistas de amoníaco muy grandes para ADNOC L&S y Wanhua Chemical refleja el creciente apetito por los diseños de doble servicio. La polinización cruzada de la tecnología de contención aumenta los valores de reventa porque las embarcaciones pueden alternar entre cargas de propano, butano, etano o etileno a medida que evolucionan los arbitrajes. En consecuencia, los propietarios ven los VLGC y los VLEC como grupos de tonelaje complementarios que refuerzan colectivamente el impulso a mediano plazo del mercado de buques tanque de GLP.

Por Sistema de Contención de Carga: La Capacidad para Etileno Redefine la Flexibilidad

Los cascos totalmente presurizados mantuvieron el 41,8% del tamaño del mercado de buques tanque de GLP en 2025, suministrando principalmente los intercambios de cabotaje y fluviales donde el bajo costo de capital supera la eficiencia de la refrigeración. Sin embargo, la renovación de la flota se inclina hacia soluciones totalmente refrigeradas y extra-refrigeradas que maximizan la densidad de carga en los viajes de larga distancia. Los MGC semipresurizado/semirrefrigerado siguen siendo el caballo de batalla del cabotaje mediterráneo e intra-asiático porque equilibran el CAPEX con la flexibilidad de carga mixta. La clase de diseño de más rápido crecimiento es el tonelaje extra-refrigerado con capacidad para etileno, que se perfila para una CAGR del 6,9% hasta 2031, ya que los importadores petroquímicos valoran los buques que cargan etileno en un sentido y propano en el siguiente sin prolongados ciclos de calentamiento del tanque.

El pedido de 13 buques de ADNOC L&S y Wanhua ilustra esta convergencia entre los gases petroquímicos; cada embarcación puede alternar entre etileno a -104 °C y cargas de GLP a -42 °C sin cambios de hardware, mejorando la utilización a lo largo de los ciclos de demanda. Zhejiang Satellite Petrochemical fletó de manera similar ocho transportistas de etano ultra-grandes que por defecto pasan a GLP antes que al lastre, ampliando aún más la opcionalidad. Las unidades de relicuefacción a bordo reducen la evaporación diaria a menos del 0,07% de la carga, ayudando a los propietarios a capturar toneladas incrementales en un mercado al contado de VLGC congestionado. Aunque las instalaciones de extra-refrigeración añaden aproximadamente USD 6 millones a las facturas del astillero, la recuperación más rápida surge de las tarifas de fletamento multipropósito más altas. Los derrames tecnológicos de los sistemas de contención de membrana de GNL aceleran los avances en aislamiento, reduciendo las diferencias de gastos operativos frente a los diseños heredados. Por estas razones, el tonelaje preparado para etileno es ahora el modelo para los nuevos pedidos, agudizando la ventaja competitiva de las flotas integradas en el mercado de buques tanque de GLP.

Análisis Geográfico

Asia-Pacífico dominó los ingresos con el 38,1% del tamaño del mercado de buques tanque de GLP en 2025, creciendo a una CAGR del 6,0% a medida que las puestas en marcha de PDH y la adopción doméstica amplían el apetito importador. La construcción de infraestructura intermedia de China añadió 6 terminales de GLP dedicadas durante 2024-2025, apoyando tamaños de lote más grandes que prefieren los embarques de VLGC o VLEC. India extendió la cobertura de cilindros subsidiados a 90 millones de hogares de bajos ingresos en 2025, consolidando el GLP como el combustible de cocina urbano preferido. Las economías de la ASEAN, especialmente Indonesia y Vietnam, amplían la distribución de cilindros pequeños, anclando la demanda de MGC y transportistas presurizados que sirven a puertos de poco calado. Japón y Corea del Sur mantienen requisitos de referencia maduros, pero sus centros de reexportación redistribuyen cargas parciales a las islas del Pacífico, sosteniendo los contratos de corta distancia.

América del Norte se sitúa en el centro de suministro del mercado de buques tanque de GLP, representando más del 50% de las exportaciones netas de larga distancia en 2025. La expansión de Mont Belvieu de Enterprise Products y el aumento de capacidad de Targa Resources, ambos completados en 2024, prometen 400.000 bpd adicionales de producción de propano y más, destinados principalmente a Asia. La Terminal de Exportación de Propano de Ridley Island de Canadá registra rotaciones constantes de buques tanque costeros hacia Japón, aprovechando las rutas más cortas del Pacífico. México sigue siendo un importador neto atendido por buques tanque costeros presurizados que operan desde los cargamentos del Golfo de EE. UU.

La demanda de Europa se ha inclinado hacia las importaciones del Golfo de EE. UU. y Argelia tras las sanciones que redujeron los flujos rusos del Báltico y el Mar Negro. Alemania, Francia y el Reino Unido absorben picos estacionales combinados que superan 1,7 millones de toneladas por trimestre, impulsando la demanda marginal de transportistas presurizados de tamaño manejable. América del Sur muestra flujos irregulares; las ventas de cilindros en la temporada seca de Brasil impulsan los fletamentos de transportistas medianos, mientras que Chile funciona como nodo de abastecimiento de combustible y redistribución.

Oriente Medio y África presentan un patrón dualista. Arabia Saudita y los Emiratos Árabes Unidos envían propano a Asia, ejerciendo fletamentos a plazo que anclan las toneladas-milla regionales. En contraste, Sudáfrica, Kenia y las naciones de África Occidental importan cilindros a través de transportistas presurizados, respaldados por mejoras portuarias en Lagos y Mombasa. La expansión de NLNG Bonny de Nigeria promete barriles incrementales de exportación de GLP en 2026, aunque los riesgos de agitación civil podrían interrumpir intermitentemente los cargamentos. En general, la diversificación geográfica amortigua al mercado de buques tanque de GLP contra los choques localizados, sosteniendo un panorama de empleo global equilibrado.

Panorama Competitivo

El mercado de buques tanque de GLP está moderadamente concentrado: los cinco principales propietarios controlan aproximadamente el 40% de la capacidad de VLGC, mientras que el resto de la flota de más de 1.600 buques está disperso entre especialistas regionales y operadores de tonelaje único. La compra de 12 VLGC de Avance Gas por parte de BW LPG en 2024, que eleva su flota a 53 unidades, subraya la consolidación que genera escala en la adquisición de bunker y la contratación de mantenimiento. Dorian LPG y Petredec Holdings amplían sus flotas mediante nuevas construcciones escalonadas y reconversiones selectivas, cada una con participaciones del 8 al 10% en el segmento de grandes transportistas. Los propietarios más pequeños defienden sus márgenes centrándose en intercambios de nicho, como las rutas de lanzadera de pequeños presurizados mediterráneos o los embarques costeros intra-chinos.

La competencia entre astilleros está liderada por Samsung Heavy Industries, HD Hyundai Heavy Industries y Hanwha Ocean de Corea del Sur, que juntos controlan casi el 60% del libro de pedidos de VLGC gracias a las patentes de contención de membrana y los paquetes de motores de doble combustible. Los constructores chinos, Jiangnan Shipyard, Yangzijiang y Hudong-Zhonghua, aseguran contratos sensibles al precio para MGC y VLEC, a menudo combinando apoyo financiero de bancos estatales para acortar los plazos de entrega. El pedido de HD Hyundai Heavy Industries en enero de 2024 de dos VLGC por USD 235 millones y el acuerdo de GNL de USD 3.450 millones de Samsung Heavy ilustran la escala intersegmental de los astilleros.

Las líneas de la carrera tecnológica se difuminan entre los tipos de combustible: MAN Energy Solutions y WinGD presentan motores principales preparados para amoníaco y metanol, lo que genera especulación sobre el futuro desplazamiento de la combinación de combustibles. Sin embargo, la infraestructura de abastecimiento de GLP existente en Houston, Singapur y Róterdam le otorga una ventaja de costo de primer movimiento. La digitalización también moldea las estructuras de costos; el mantenimiento predictivo reduce los días fuera de servicio entre un 15 y un 20%, mientras que el software de optimización de viajes reduce el consumo de combustible entre un 3 y un 4%. En conjunto, estas estrategias generan ahorros incrementales que los propietarios reinvierten en conversiones de doble combustible, reforzando la durabilidad competitiva y apoyando la creación de valor duradero en el mercado de buques tanque de GLP.

Líderes de la Industria de Buques Tanque de GLP

Samsung Heavy Industries Co. Ltd.

Mitsubishi Heavy Industries Ltd.

HD Hyundai Heavy Industries Co. Ltd.

Hanwha Ocean Co. Ltd.

Mitsui OSK Lines Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Hafnia, propietario global de buques tanque de productos, está buscando una fusión con TORM, centrada en la consolidación de buques tanque de productos. Si bien no apunta directamente a los transportistas de GLP, la fusión podría impactar en los mercados de buques tanque más amplios, incluido el transporte de GLP, a medida que se desarrollen las sinergias operativas y la integración de flotas.

- Junio de 2025: Al Seer Marine y B International Shipping & Logistics establecieron ASBI Shipping FZCO para gestionar buques tanque de GLP y productos de tamaño mediano. La empresa adquirió dos embarcaciones de GLP semirrefrigeradas de 22.000 cbm bajo un contrato de fletamento de 10 años con BGN INT DMCC, mejorando la logística regional de GLP y la accesibilidad al mercado.

- Febrero de 2025: Transpetro emitió licitaciones para aumentar su flota de GLP de seis a 14 embarcaciones, incluidos cinco buques tanque de GLP presurizados (7.000 m³ y 14.000 m³) y tres transportistas de GLP/amoníaco semirrefrigerados. Esta expansión tiene como objetivo aumentar la capacidad y modernizar la eficiencia de la flota para el transporte de GLP en Brasil.

- Febrero de 2025: NYK estableció NYK Energy Ocean (NEO) tras adquirir el 80% del negocio de transporte marítimo de ENEOS Ocean. La nueva filial opera 47 embarcaciones, incluidos 18 transportistas de GLP, posicionando a NYK como uno de los mayores operadores de transportistas de GLP a nivel mundial y mejorando sus capacidades de transporte de GLP.

Alcance del Informe del Mercado Global de Buques Tanque de GLP

Un buque tanque de Gas Licuado de Petróleo (GLP) es un transportador de gas que lleva grandes volúmenes de gases de petróleo y está compuesto por depósitos separados apilados en las bodegas de carga. Los buques tanque de GLP de uso común son los tanques pequeños presurizados, los tanques marítimos protegidos o refrigerados y los tanques semipresurizado.

El mercado de buques tanque de GLP está segmentado por tamaño de embarcación, sistema de contención de carga y geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África). Por tamaño de embarcación, el mercado está segmentado en transportistas de gas muy grandes (más de 80.000 m³), transportistas de gas grandes (de 60.000 a 80.000 m³), transportistas de gas medianos (de 20.000 a 60.000 m³) y pequeños y presurizados (hasta 20.000 m³). Por sistema de contención de carga, el mercado está segmentado en totalmente refrigerado, semipresurizado/semirrefrigerado, totalmente presurizado y con capacidad para etileno (extra-refrigerado). El informe también cubre el tamaño del mercado y las previsiones para el mercado de buques tanque de GLP en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Transportista de Gas Muy Grande (más de 80.000 m³) |

| Transportista de Gas Grande (de 60.000 a 80.000 m³) |

| Transportista de Gas Mediano (de 20.000 a 60.000 m³) |

| Pequeño y Presurizado (hasta 20.000 m³) |

| Totalmente Refrigerado |

| Semipresurizado/Semirrefrigerado |

| Totalmente Presurizado |

| Con Capacidad para Etileno (Extra-Refrigerado) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tamaño de Embarcación | Transportista de Gas Muy Grande (más de 80.000 m³) | |

| Transportista de Gas Grande (de 60.000 a 80.000 m³) | ||

| Transportista de Gas Mediano (de 20.000 a 60.000 m³) | ||

| Pequeño y Presurizado (hasta 20.000 m³) | ||

| Por Sistema de Contención de Carga | Totalmente Refrigerado | |

| Semipresurizado/Semirrefrigerado | ||

| Totalmente Presurizado | ||

| Con Capacidad para Etileno (Extra-Refrigerado) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de buques tanque de GLP en 2031?

Las previsiones muestran que el mercado de buques tanque de GLP alcanzará USD 312.720 millones en 2031 con una CAGR del 5,15%.

¿Qué clase de embarcación tiene la mayor participación en los ingresos globales del transporte marítimo de GLP?

Los VLGC de más de 80.000 m³ tienen el 35,5% de los ingresos de 2025 y continúan dominando las exportaciones de larga distancia.

¿Por qué Asia-Pacífico es la región importadora de más rápido crecimiento?

Las adiciones de PDH en China, la adopción doméstica de GLP en India y las mejoras de infraestructura en la ASEAN impulsan los ingresos de Asia-Pacífico a una CAGR del 6,0%.

¿Cómo influyen las normas CII de la OMI en la renovación de la flota?

Las puntuaciones de intensidad de carbono más estrictas obligan a los propietarios a desguazar o reconvertir el tonelaje más antiguo, acelerando la demanda de nuevas construcciones y reduciendo la oferta a corto plazo.

¿Son comercialmente viables las reconversiones de doble combustible para los VLGC existentes?

Sí, las conversiones que permiten a los motores quemar el gas de evaporación de GLP reducen los costos de combustible y elevan las primas de fletamento lo suficiente como para recuperar los costos de reconversión de USD 7 a 9 millones en cinco años.

Última actualización de la página el: