Tamaño y Participación del Mercado de Nano-Óxidos Metálicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

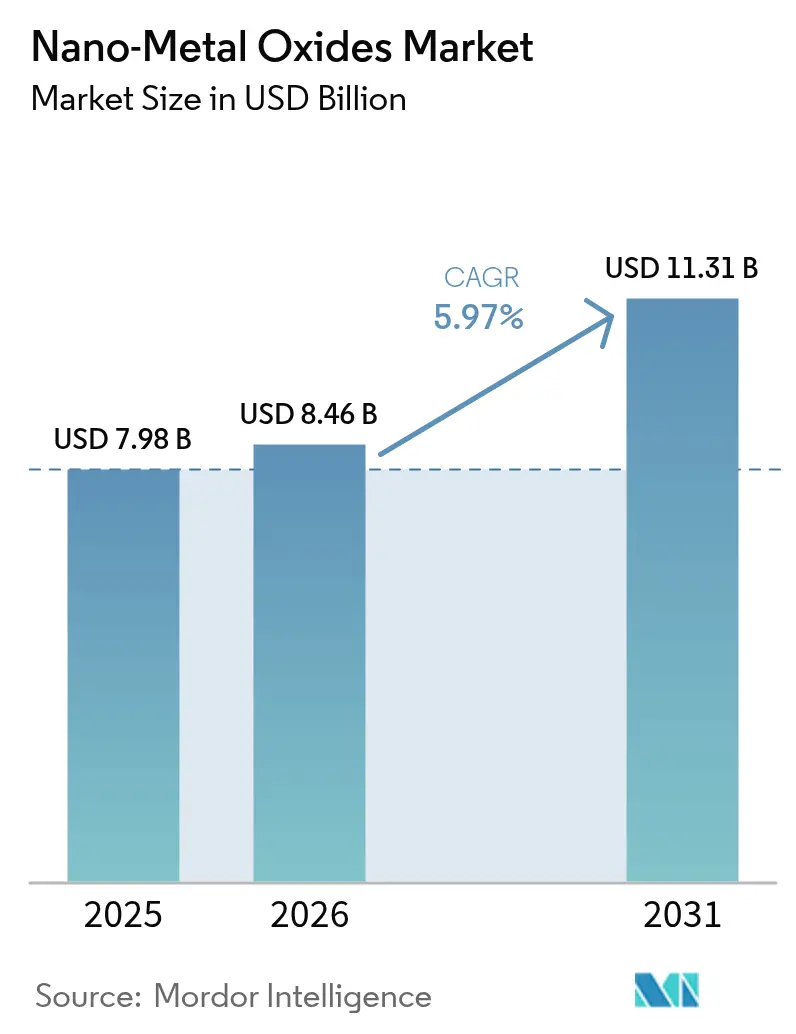

| Tamaño del Mercado (2026) | 8.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nano-Óxidos Metálicos por Mordor Intelligence

El tamaño del Mercado de Nano-Óxidos Metálicos en 2026 se estima en USD 8,46 mil millones, creciendo desde el valor de 2025 de USD 7,98 mil millones, con proyecciones para 2031 que muestran USD 11,31 mil millones, creciendo a una CAGR del 5,97% durante 2026-2031. Las industrias intensifican el uso de estos materiales para mejorar los electrodos de almacenamiento de energía, desarrollar superficies autolimpiantes y elevar el techo de rendimiento de las superaleaciones aeroespaciales. La demanda también se acelera a medida que los formuladores reemplazan los biocidas orgánicos con agentes antimicrobianos de nano-óxidos, mientras que la biosíntesis verde reduce el consumo de energía en un 30% y recorta los costos de producción en un 40% en relación con las rutas convencionales. La competencia se fragmenta a medida que los grandes grupos químicos mundiales se integran hacia atrás en el suministro de precursores y los especialistas más pequeños crean nichos mediante el diseño de partículas específicas para cada aplicación. La escala manufacturera de Asia-Pacífico, combinada con un gasto sostenido en investigación pública, asegura el liderazgo de la región en la adopción piloto y la producción de alto volumen.

Conclusiones Clave del Informe

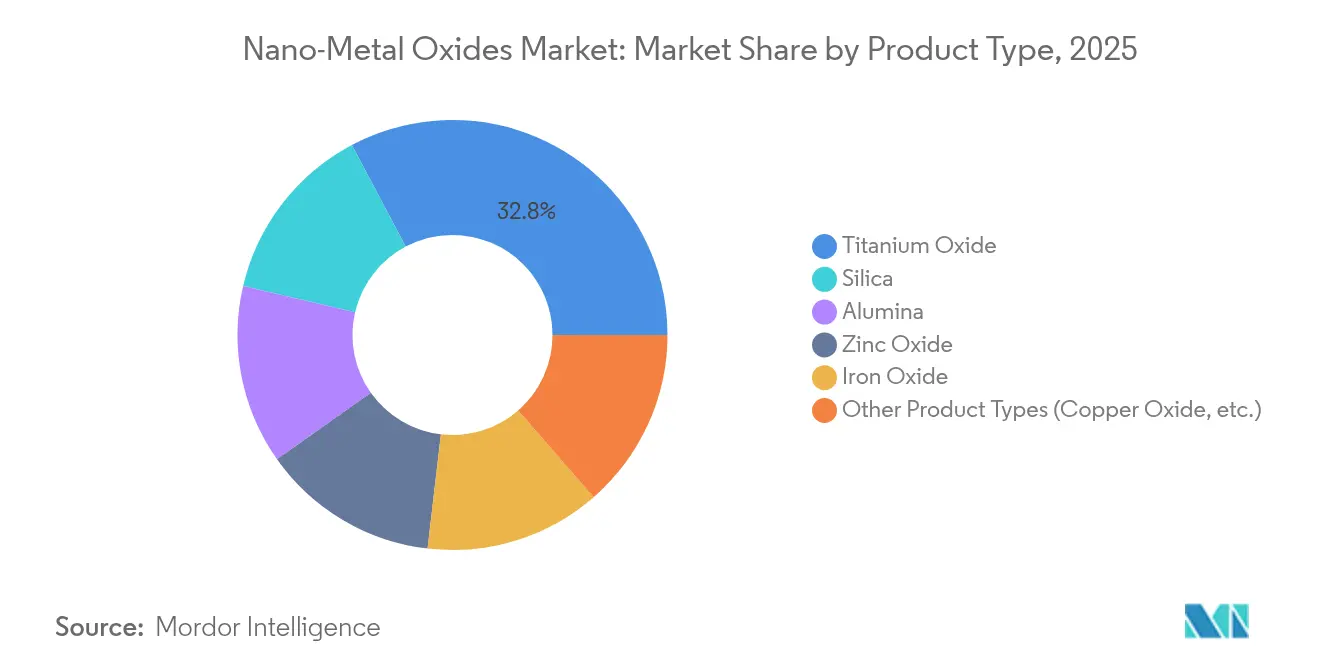

- Por tipo de producto, el óxido de titanio lideró con una participación del 32,75% en el mercado de nano-óxidos metálicos en 2025; el óxido de cerio está preparado para la CAGR más rápida del 7,86% hasta 2031.

- Por tamaño de partícula, la banda de 20-80 nm capturó una participación del 45,90% en 2025, mientras que la misma banda también se proyecta para crecer más rápidamente con una CAGR del 7,76%.

- Por método de síntesis, el sol-gel retuvo una participación del 40,72% en 2025; se espera que la biosíntesis verde aumente a una CAGR del 8,14%.

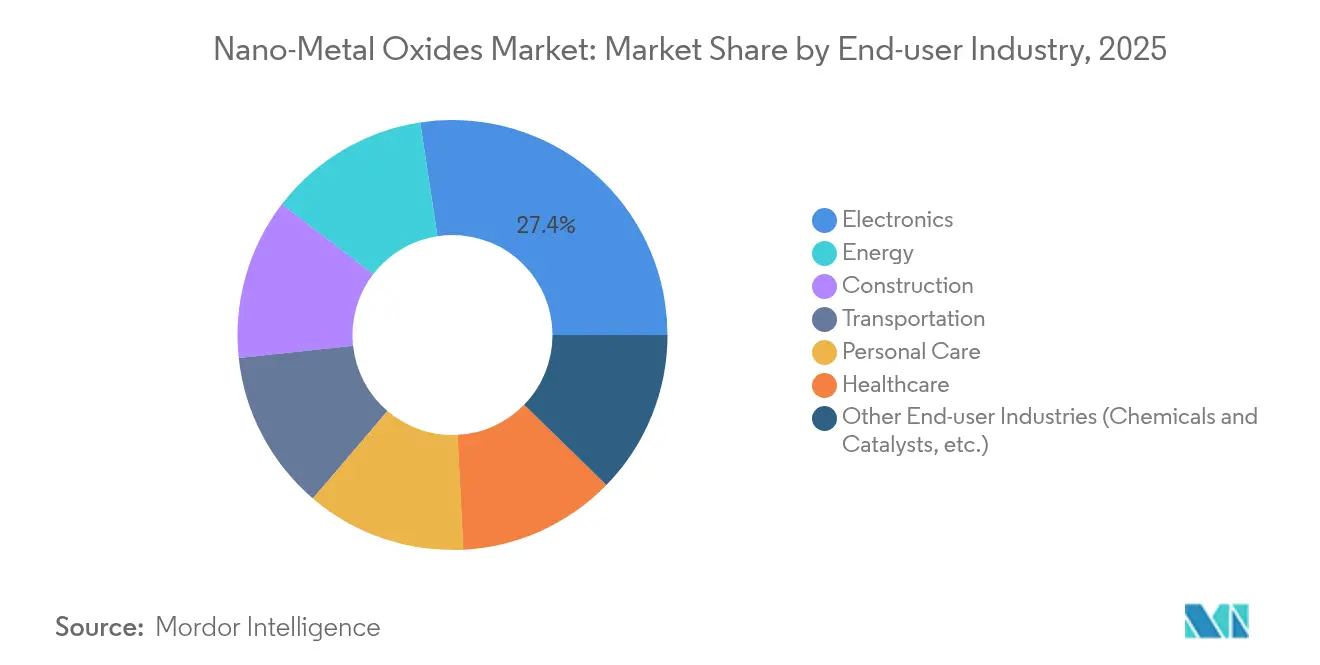

- Por usuario final, la electrónica y la optoelectrónica representaron el 27,40% de los ingresos en 2025, mientras que se prevé que el sector energético registre la CAGR más alta del 8,05% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo una participación del 45,55% en 2025, y se espera que la región se expanda a una CAGR del 7,88% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nano-Óxidos Metálicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de nanomateriales en superaleaciones aeroespaciales | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda antimicrobiana en formulaciones de cuidado personal | +1.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mejoras en electrodos de almacenamiento de energía | +1.8% | Global, liderado por los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de la industria de pinturas y recubrimientos | +1.0% | Global, con enfoque en regiones con alta actividad constructiva | Largo plazo (≥ 4 años) |

| Avance tecnológico en el proceso de impresión 3D | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Nanomateriales en Superaleaciones Aeroespaciales

Los programas aeroespaciales incorporan aleaciones reforzadas por dispersión de óxidos que ofrecen propiedades mecánicas estables hasta 500 °C, una mejora del 40% respecto a los sistemas de aluminio convencionales. Las aleaciones de níquel de alta entropía reforzadas con precipitados nanoscálicos L1₂ mantienen la resistencia a la tracción constante desde -196 °C hasta 600 °C, eliminando los obstáculos de sensibilidad a la temperatura para los vehículos hipersónicos. Las secciones de fuselaje compuesto en las plataformas Boeing 787 y Airbus A350 ya demuestran un ahorro de peso del 20% mientras preservan la integridad estructural mediante rellenos de nano-óxidos. Más allá de las ganancias en soporte de carga, las nanopartículas integradas ofrecen blindaje electromagnético que protege la aviónica de interferencias externas. Estos beneficios combinados aceleran los ciclos de calificación e impulsan contratos de adquisición entre los proveedores de primer nivel.

Demanda Antimicrobiana en Formulaciones de Cuidado Personal

La preferencia de los consumidores por cosméticos sin conservantes está aumentando el interés en las nanopartículas de óxido de zinc que logran una reducción del 90% en el crecimiento bacteriano sin citotoxicidad[1]Frontiers Media, "Nano-antimicrobianos de óxido de zinc en cosméticos," frontiersin.org . Las partículas multifuncionales de dióxido de titanio ofrecen simultáneamente protección UV y eliminación de patógenos fotoactivada, reduciendo la carga de aditivos por formulación. El óxido de cobre ofrece una actividad antifúngica de primera calidad y respalda los lanzamientos de productos de cuidado de la piel de lujo dirigidos a dermatofitos resistentes. El rápido giro hacia activos de base metálica acorta las listas de ingredientes y respalda las declaraciones de etiqueta limpia, especialmente en Asia-Pacífico, donde la aprobación regulatoria es rápida. Los proveedores que escalan dispersiones de grado cosmético obtienen ventaja de primer movimiento a medida que los propietarios de marcas reformulan sus carteras globales de SKU.

Mejoras en Electrodos de Almacenamiento de Energía

Las nanosferas de óxido de silicio diseñadas con canales mesoporosos logran una densidad de energía 17 veces superior a la del silicio en masa al acomodar la expansión inducida por la litiación. Los óxidos estabilizados por entropía que albergan cinco o más especies metálicas ofrecen conducción iónica rápida y resiliencia estructural, permitiendo ciclos de vida más largos en celdas de estado sólido. Las baterías emergentes de hierro-aire integran catalizadores de nano-óxidos para promover la reacción redox reversible Fe/FeO, desbloqueando almacenamiento de red rentable con materiales abundantes. Estos avances mejoran los márgenes de seguridad y reducen la dependencia del cobalto escaso, posicionando a los óxidos en el núcleo de las químicas de baterías de próxima generación.

Creciente Demanda de la Industria de Pinturas y Recubrimientos

Los pigmentos de óxido de zinc y cobre resisten 500 °C y presentan una resistencia superior a la corrosión por niebla salina, extendiendo los intervalos de mantenimiento de los activos industriales. Los recubrimientos fotocatalíticos de dióxido de titanio logran una mayor cristalinidad tras el tratamiento térmico a 800 °C, impulsando los sistemas de fachadas autolimpiantes. Los nano-pigmentos reflectantes del infrarrojo cercano reducen las temperaturas superficiales en fachadas oscuras en un 50%, mitigando los efectos de isla de calor urbana y apoyando los códigos de construcción sostenible. La adopción se intensifica en economías con alta densidad constructiva donde los materiales energéticamente inteligentes generan márgenes premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implicaciones ambientales del uso de polvo metálico | -0.8% | Global, con regulaciones más estrictas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad de precios de los metales precursores | -1.2% | Global, con mayor impacto en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de producción | -1.0% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Implicaciones Ambientales del Uso de Polvo Metálico

Las evaluaciones del ciclo de vida revelan que los nano-óxidos tanto sintetizados químicamente como biosintéticamente pueden inducir estrés oxidativo y daño al ADN en especies acuáticas, lo que provoca el escrutinio regulatorio. La Autoridad Europea de Seguridad Alimentaria y la FDA ahora aplican umbrales de exposición más estrictos para los productos de consumo, elevando los costos de cumplimiento para los productores más pequeños. Los protocolos de reciclaje y los sistemas de aguas residuales de circuito cerrado se están convirtiendo en requisitos previos para los permisos, añadiendo gastos de capital a los proyectos en nuevas instalaciones. Por lo tanto, los nuevos participantes del mercado deben equilibrar la innovación con una gestión ambiental rigurosa para obtener acceso al mercado.

Volatilidad de Precios de los Metales Precursores

Los insumos de titanio, zinc y tierras raras sufren oscilaciones de precios episódicas vinculadas a la minería concentrada en China, que controla los pasos clave de separación[2]Neo Performance Materials, "Reorientación estratégica de la cartera," neomaterials.com . Los productores mitigan el riesgo diversificando el abastecimiento, ampliando el reciclaje y coinvirtiendo en el procesamiento de minerales en la cadena ascendente, aunque la volatilidad de ciclo corto sigue comprimiendo los márgenes. La biosíntesis verde reduce las facturas de energía pero sigue siendo limitada en escala, dejando a los productores de gran volumen dependientes de las rutas convencionales en el corto plazo. Las cláusulas de traslado de costos alivian la tensión para los clientes de primer nivel, aunque los compradores en el mercado spot soportan costos de insumos inflados durante las interrupciones del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Óxido de Titanio Lidera a través de Aplicaciones Versátiles

El óxido de titanio representó el 32,75% de la participación del mercado de nano-óxidos metálicos en 2025, ya que su fortaleza fotocatalítica y su estabilidad dieléctrica aseguraron su uso desde fachadas autolimpiantes hasta transistores de alta constante dieléctrica. La expansión del segmento continúa a medida que las rutas verdes emplean extractos vegetales para producir partículas biocompatibles con brechas de banda similares pero menores huellas de carbono. Se proyecta que el óxido de cerio supere a sus pares con una CAGR del 7,86%, ya que los estados duales Ce³⁺/Ce⁴⁺ impulsan las suspensiones de pulido químico-mecánico vitales para la planarización de semiconductores. La sílice y el óxido de zinc siguen siendo confiables para películas de barrera y cremas dermatológicas, mientras que las nanoestructuras de óxido de hierro penetran en los sistemas de remediación con una eficiencia de degradación de colorantes del 89%.

El impulso del mercado beneficia a los proveedores que alinean la ingeniería de partículas con la certificación del uso final. Los fabricantes de dióxido de titanio capitalizan la amplia aceptación regulatoria en contacto con alimentos y cosméticos, mientras que los proveedores de ceria se centran en la pureza a escala de obleas. Las empresas integradas aprovechan las redes de precursores compartidos para reducir los costos logísticos, reforzando las ventajas competitivas en este segmento del mercado de nano-óxidos metálicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Partícula: 20-80 nm Domina la Optimización de la Fabricación

La banda de 20-80 nm representó el 45,90% en 2025 y se prevé que lidere con una CAGR del 7,76%. El intervalo equilibra la reactividad cuántica superficial y la estabilidad del proceso, ofreciendo fácil dispersión en tintas y polímeros mientras evita la aglomeración típica por debajo de 20 nm. Las partículas de menos de 20 nm ofrecen tasas catalíticas superiores, pero plantean problemas de filtración y seguridad frente al polvo que elevan los costos de manipulación. Los tamaños superiores a 80 nm sirven para roles ópticos o resistentes a la abrasión de nicho, pero ceden los volúmenes del mercado masivo al rango medio. Los avances en reactores sol-gel e hidrotermales ahora mantienen tolerancias de ±5 nm, lo que da a los formuladores confianza en la consistencia de lote a lote.

Los adoptantes valoran este punto óptimo por las brechas de banda ajustables en los fotocatalizadores y la reología predecible en las pinturas. La continua optimización de reactores junto con la espectroscopía en línea promete aumentar el rendimiento, consolidando la ventana de 20-80 nm como el segmento de trabajo del mercado de nano-óxidos metálicos.

Por Método de Síntesis: El Sol-Gel Mantiene el Liderazgo a Pesar del Crecimiento de los Métodos Verdes

Las rutas sol-gel entregaron una participación del 40,72% en 2025 porque las reacciones a baja temperatura generan una estequiometría uniforme a escala industrial. Las mejoras como los mezcladores microfluídicos mejoran la transferencia de calor y masa, reduciendo los tiempos de residencia y mejorando el rendimiento. La biosíntesis verde, aunque solo representa una décima parte de la capacidad actual, está preparada para la CAGR más rápida del 8,14%, ya que los fermentadores que utilizan hongos o extractos vegetales reducen la energía y los flujos de residuos. La pulverización de llama y el depósito químico de vapor atienden las necesidades de alta pureza en convertidores catalíticos y recubrimientos ópticos, pero incurren en mayores costos de capital.

Por lo tanto, la selección del proceso depende de los objetivos de pureza, el rendimiento y las expectativas regulatorias. Los productores que integran rutas duales de sol-gel y biosíntesis mitigan el riesgo mientras cumplen los objetivos de sostenibilidad, reforzando su posición en el mercado de nano-óxidos metálicos.

Por Industria Usuaria Final: Dominio de la Electrónica en Medio de la Aceleración del Sector Energético

La electrónica y la optoelectrónica retuvieron el 27,40% de los ingresos en 2025 gracias a los transistores de película delgada basados en óxidos que logran una movilidad de efecto de campo de 15 cm²/V·s y relaciones de encendido/apagado superiores a 10⁸. Los fabricantes de pantallas adoptan semiconductores de óxido para pantallas flexibles, impulsando compromisos de volumen. Mientras tanto, el sector energético está preparado para crecer a una CAGR del 8,05%, ya que los óxidos estabilizados por entropía aumentan la vida útil y la seguridad de las baterías en celdas de estado sólido. Las aplicaciones de construcción se benefician de los recubrimientos autolimpiantes y reflectantes del infrarrojo cercano que reducen las cargas de refrigeración, y la atención médica amplía la adopción de películas antimicrobianas.

La diversificación de usuarios finales protege a los proveedores de los impactos de un solo sector y aumenta la demanda acumulada. Las empresas que combinan laboratorios de aplicaciones con programas de codesarrollo con clientes convierten los logros de especificación en acuerdos de suministro a largo plazo dentro del mercado de nano-óxidos metálicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó una participación del 45,55% en 2025 y se proyecta que registre una CAGR del 7,88%, anclada por la participación del 67,8% de China en los materiales de ánodo de silicio a nivel mundial y el 21,5% de Japón en las patentes de materiales avanzados. La integración vertical comprime los costos y acelera las transiciones de piloto a producción en masa. La financiación gubernamental que supera los USD 30 mil millones desde 2001 financia consorcios universidad-industria que elevan la preparación tecnológica y las habilidades de la fuerza laboral.

América del Norte ocupa el segundo lugar, respaldada por cadenas de suministro aeroespaciales que requieren aleaciones reforzadas con óxidos y semiconductores avanzados. Productores como American Elements y Evonik invirtieron en plantas de sílice coloidal de ultra alta pureza para atender a las fábricas de chips.

Europa hace hincapié en el ecodiseño. Las estrictas directivas REACH motivan la adopción temprana de la biosíntesis verde, y las renovaciones de construcción absorben los recubrimientos reflectantes del infrarrojo cercano para cumplir con los mandatos de eficiencia energética. Las regiones emergentes como América del Sur y Oriente Medio aprovechan las fachadas de nano-óxidos para infraestructuras resilientes al clima, elevando gradualmente su consumo a medida que maduran las regulaciones locales.

Panorama Competitivo

El mercado de nano-óxidos metálicos está muy fragmentado, con docenas de grandes grupos químicos compitiendo junto a empresas especializadas en nanotecnología. Los reactores de uso intensivo de capital y los estándares de pureza de los clientes de electrónica crean altas barreras de entrada, aunque ningún productor supera una participación de ingresos del 10%, manteniendo una rivalidad intensa. Las empresas líderes persiguen la integración vertical para asegurar el suministro de precursores; la fusión de las unidades de sílice y silano de Evonik en Smart Effects en enero de 2025 ejemplifica esta tendencia.

Los competidores se diferencian mediante el control de la morfología de las partículas, ofreciendo óxido de zinc en forma de varilla para la transparencia de los protectores solares o esferas huecas de titanio para cristales fotónicos. La sostenibilidad es ahora una palanca de marca. Las empresas que anuncian reducciones de energía del 30% mediante rutas de biosíntesis ganan solicitudes de propuesta de gigantes de bienes de consumo que buscan reducir las emisiones de Alcance 3.

Las colaboraciones estratégicas se multiplican. Los productores de semiconductores ubican reactores piloto junto a los proveedores de materiales para depurar los problemas de contaminación en tiempo real, asegurando compromisos de suministro a largo plazo. Las empresas más pequeñas, incapaces de financiar el gasto de capital de extremo a extremo, se especializan en servicios de funcionalización superficial o licencian propiedad intelectual de síntesis verde, posicionándose como objetivos de adquisición una vez que se asegure la prueba de escala.

Líderes de la Industria de Nano-Óxidos Metálicos

American Elements

Cabot Corporation

Evonik Industries AG

Nanophase Technologies Corporation

NYACOL Nano Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Un grupo de investigación de los Institutos de Ciencias Físicas de Hefei, parte de la Academia China de Ciencias, ha logrado avances en la mejora de la resonancia de plasmón de superficie localizada (LSPR, por sus siglas en inglés). Su estudio se centró en las superredes Cu₂O₁₋ₓ con vacantes de oxígeno, arrojando luz sobre los matices del dopaje de vacantes en semiconductores y la inducción de LSPR en nanopartículas de óxido metálico.

- Febrero de 2025: Matexcel, un actor destacado en soluciones de ciencia de materiales, ha ampliado su cartera de productos, ofreciendo ahora una gama más amplia de nanopartículas de óxido metálico. Este movimiento subraya la dedicación de Matexcel a proporcionar materiales avanzados de primera calidad, impulsando sectores como la electrónica, la energía, la catálisis y la biomedicina.

Alcance del Informe Global del Mercado de Nano-Óxidos Metálicos

El informe del mercado de nano-óxidos metálicos incluye:

| Alúmina |

| Sílice |

| Óxido de Titanio |

| Óxido de Zinc |

| Óxido de Hierro |

| Otros Tipos de Producto (Óxido de Cobre, etc.) |

| Menos de 20 nm |

| 20 – 80 nm |

| Mayor de 80 nm |

| Sol-gel |

| Pirólisis por Pulverización de Llama |

| Hidrotermal / Solvotermal |

| Depósito Químico de Vapor |

| Biosíntesis Verde |

| Transporte |

| Electrónica |

| Energía |

| Construcción |

| Cuidado Personal |

| Atención Médica |

| Otras Industrias Usuarias Finales (Productos Químicos y Catalizadores, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Alúmina | |

| Sílice | ||

| Óxido de Titanio | ||

| Óxido de Zinc | ||

| Óxido de Hierro | ||

| Otros Tipos de Producto (Óxido de Cobre, etc.) | ||

| Por Tamaño de Partícula | Menos de 20 nm | |

| 20 – 80 nm | ||

| Mayor de 80 nm | ||

| Por Método de Síntesis | Sol-gel | |

| Pirólisis por Pulverización de Llama | ||

| Hidrotermal / Solvotermal | ||

| Depósito Químico de Vapor | ||

| Biosíntesis Verde | ||

| Por Industria Usuaria Final | Transporte | |

| Electrónica | ||

| Energía | ||

| Construcción | ||

| Cuidado Personal | ||

| Atención Médica | ||

| Otras Industrias Usuarias Finales (Productos Químicos y Catalizadores, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Nano-Óxidos Metálicos?

El tamaño del mercado de nano-óxidos metálicos alcanzó USD 8,46 mil millones en 2026.

¿Qué tipo de producto tiene la mayor participación?

El óxido de titanio lideró con una participación del 32,75% en el mercado de nano-óxidos metálicos en 2025.

¿Qué ruta de síntesis crece más rápido?

Se proyecta que la biosíntesis verde se expanda a una CAGR del 8,14% entre 2026 y 2031.

¿Por qué Asia-Pacífico es tan dominante?

Asia-Pacífico posee el 45,55% de la demanda gracias a las cadenas de suministro verticalmente integradas y la financiación gubernamental sostenida para la investigación en nanotecnología.

Última actualización de la página el: