Tamaño y Participación del Mercado de Nanopolvos de Óxido de Magnesio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

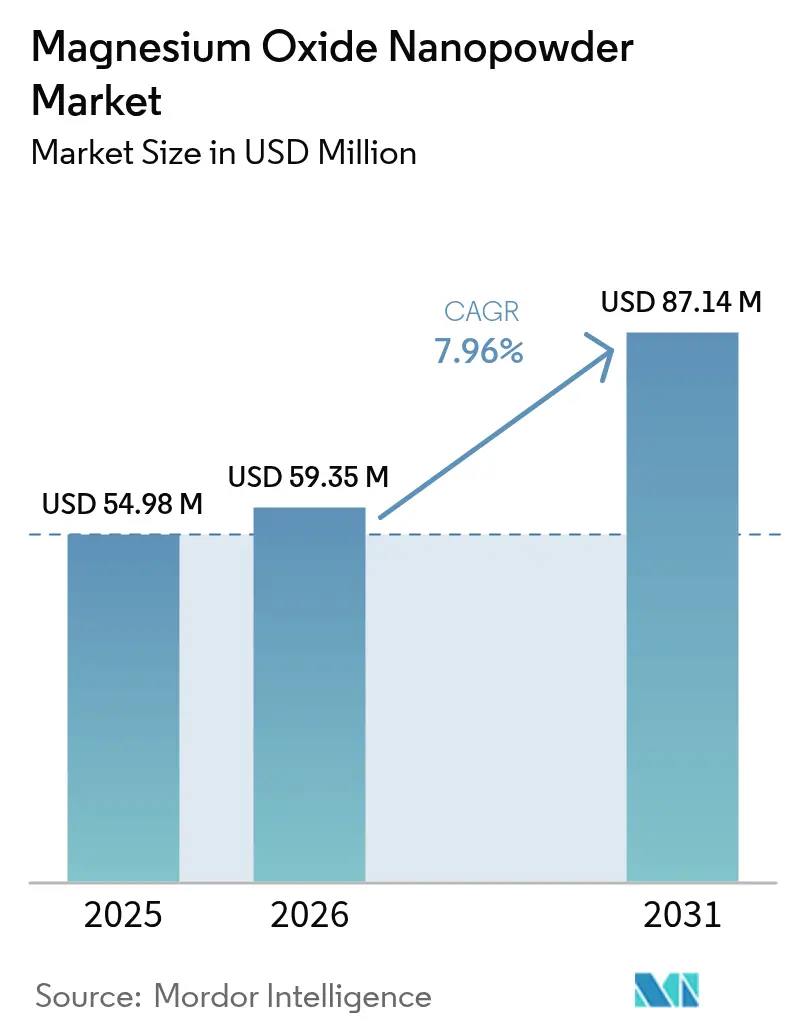

| Tamaño del Mercado (2026) | 59.35 Millones de dólares |

| Tamaño del Mercado (2031) | 87.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nanopolvos de Óxido de Magnesio por Mordor Intelligence

El tamaño del Mercado de Nanopolvos de Óxido de Magnesio fue valorado en 54,98 millones de USD en 2025 y se estima que crecerá desde 59,35 millones de USD en 2026 hasta alcanzar 87,14 millones de USD en 2031, a una CAGR del 7,96% durante el período de pronóstico (2026-2031). La mayor parte de los ingresos sigue fluyendo desde la demanda refractaria tradicional, aunque el impulso se está desplazando claramente hacia aplicaciones de alto valor en aditivos para combustible, aislamiento eléctrico, compuestos poliméricos ignífugos y prototipos tempranos de baterías de estado sólido. La seguridad del suministro está determinada por la participación del 52% de China en la producción primaria de magnesio en 2024, lo que ofrece ventajas de costo para los procesadores asiáticos, pero expone a los compradores globales a la volatilidad impulsada por políticas. El posicionamiento competitivo depende cada vez más de rutas de síntesis propietarias que ofrecen distribuciones estrechas de tamaño de partícula y superficies funcionalizadas necesarias en compuestos avanzados y electrolitos. Por último, el endurecimiento de los límites de exposición laboral a nanomateriales de ingeniería en América del Norte y la UE está elevando los costos de cumplimiento, pero también favorece a los productores establecidos con sistemas de calidad certificados.

Conclusiones Clave del Informe

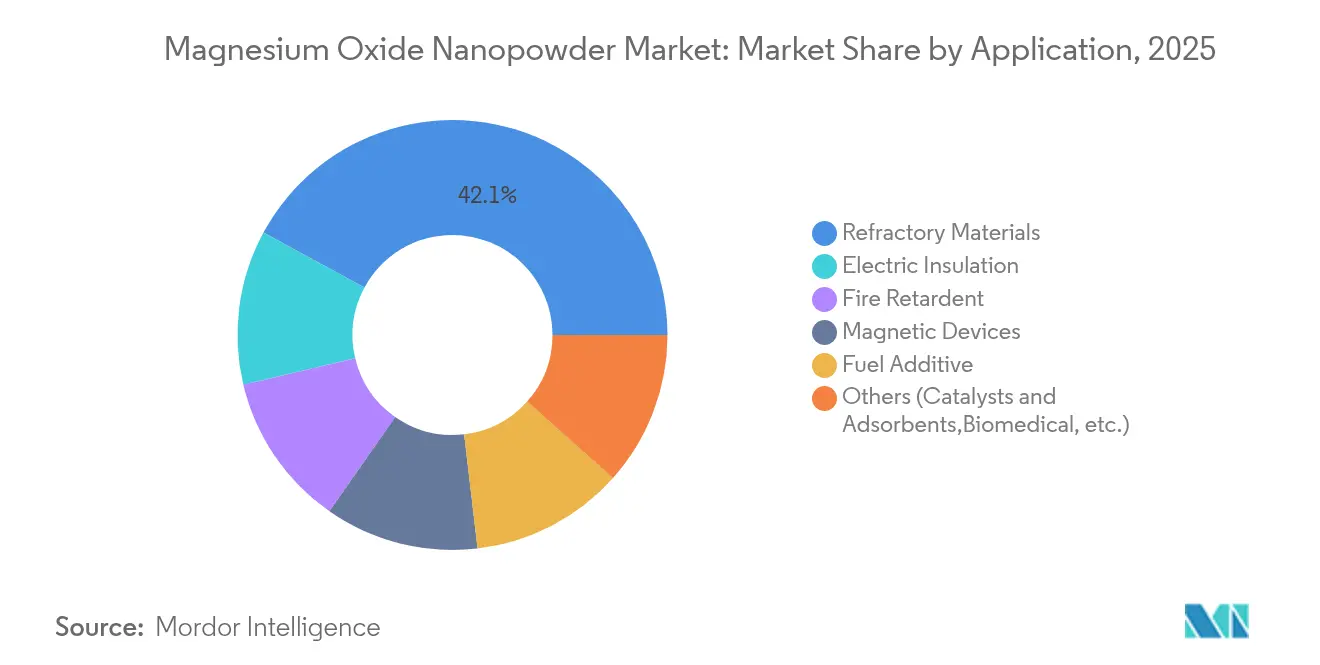

- Por aplicación, los materiales refractarios lideraron con una participación de ingresos del 42,10% en 2025; se prevé que los aditivos para combustible se expandan a una CAGR del 8,63% hasta 2031.

- Por método de síntesis, los métodos físicos representaron el 41,75% del tamaño del mercado de nanopolvos de óxido de magnesio en 2025; las técnicas de precipitación química avanzan a una CAGR del 8,78% hasta 2031.

- Por industria de usuario final, la metalurgia representó el 36,35% de la participación del mercado de nanopolvos de óxido de magnesio en 2025, mientras que otras industrias de usuario final proyectan la CAGR más alta del 8,25% hasta 2031.

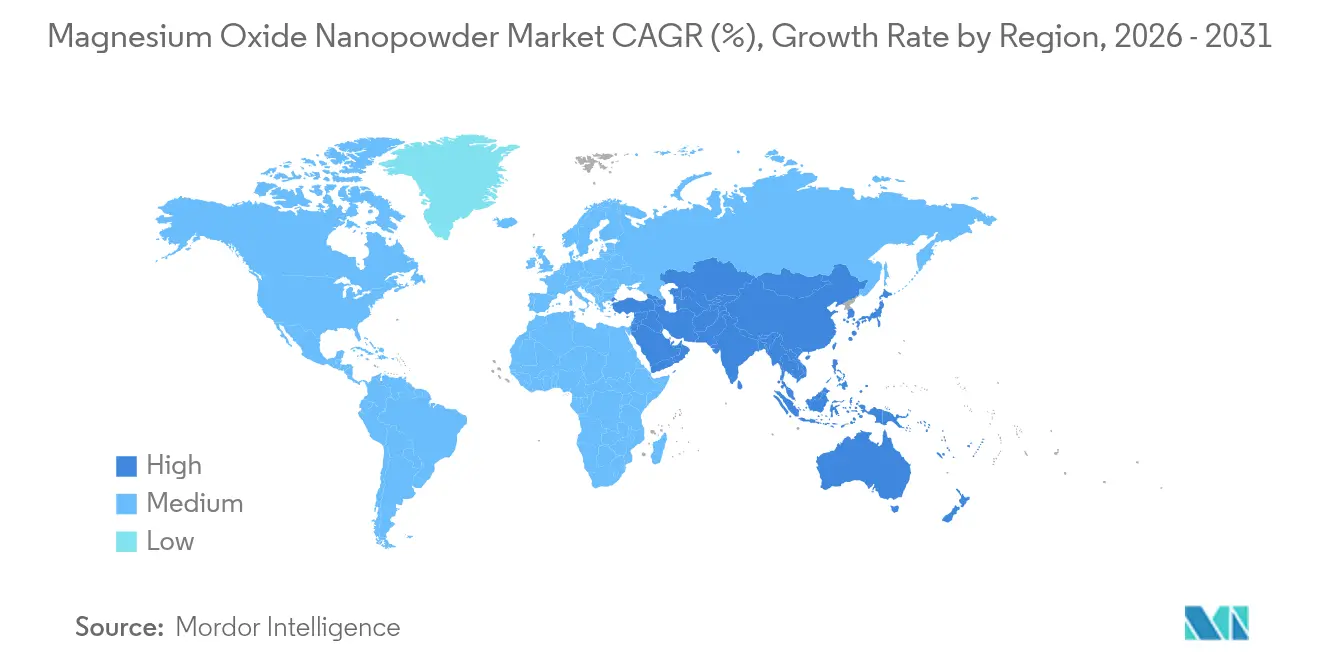

- Por geografía, Asia-Pacífico concentró el 51,72% del tamaño del mercado de nanopolvos de óxido de magnesio en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR prevista del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nanopolvos de Óxido de Magnesio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de la industria refractaria | +1.8% | Global, concentrada en los centros siderúrgicos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en aplicaciones de aislamiento eléctrico | +1.5% | América del Norte y fabricación de electrónica en la UE, expansión en Asia-Pacífico | Largo plazo (≥4 años) |

| Uso creciente como aditivo para combustible | +1.2% | Mercados automotrices globales, adopción temprana en Asia-Pacífico | Corto plazo (≤2 años) |

| Adopción en expansión en compuestos poliméricos ignífugos | +1.0% | Regulaciones de seguridad en construcción y automoción en América del Norte y la UE | Mediano plazo (2-4 años) |

| Papel emergente en electrolitos de baterías de estado sólido | +0.8% | Fabricación de baterías en Asia-Pacífico, expansión hacia América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Industria Refractaria

Los ladrillos de magnesia-carbono que incorporan óxido de magnesio a nanoescala muestran una mayor densificación que reduce los fallos inducidos por porosidad en hornos de oxígeno básico y hornos de arco eléctrico. Los fabricantes de acero en China, Japón y Corea del Sur han estandarizado los grados de nanopolvo en revestimientos de cucharas, artesas y coladas continuas para soportar ciclos térmicos rápidos. La consolidación entre los productores de acero integrados significa que menos compradores ejercen mayor poder adquisitivo, pero pagan primas por la fiabilidad que evita paradas no planificadas. A medida que la capacidad de los hornos de arco eléctrico se expande en Asia-Pacífico, la demanda del mercado de nanopolvos de óxido de magnesio sigue estrechamente correlacionada con el aumento de la producción de acero a base de chatarra. Los proveedores con producción verticalmente integrada y experiencia en formulación refractaria pueden capturar contratos a largo plazo anclados en acuerdos conjuntos de I+D.

Crecimiento en Aplicaciones de Aislamiento Eléctrico

Los sistemas epoxi cargados con un 1% en peso de nanopartículas de óxido de magnesio mantienen una constante dieléctrica de 13 a 230 °C y duplican la conductividad térmica frente a la resina pura. Estos atributos resuelven el crónico compromiso entre disipación de calor y resistividad eléctrica en módulos de potencia de carburo de silicio e inversores de tracción. Los voltajes de tren de tracción de vehículos eléctricos superiores a 800 V, combinados con factores de forma miniaturizados, amplifican la necesidad de cargas aislantes de alta temperatura que permanezcan químicamente inertes bajo descarga parcial. Los fabricantes de cables en Asia-Pacífico están escalando compuestos de polietileno rellenos con espumas de óxido de magnesio liofilizadas que suprimen la acumulación de carga espacial. A medida que los inversores de turbinas eólicas aumentan su capacidad, las empresas de servicios públicos europeas también están especificando compuestos de encapsulado rellenos de nanopartículas para subestaciones marinas.

Uso Creciente como Aditivo para Combustible

Las mezclas de diésel dopadas con nanopartículas de óxido de magnesio reducen los hidrocarburos no quemados y disminuyen la materia particulada sin añadir residuos de metales pesados[1]ScienceDirect, "Nanomagnesia como Aditivo para Diésel," sciencedirect.com. Los ensayos en banco de motor muestran reducciones de viscosidad que mejoran los patrones de pulverización del inyector y aumentan la eficiencia térmica al freno. Las normas de emisiones Euro 7 previstas para 2027 crean un impulso regulatorio en la UE, reflejado por las normas China VII, ambas favoreciendo los aditivos de mejora de la combustión. Los ensayos a escala comercial en India demuestran concentraciones de dosificación por debajo de 20 ppm, lo que mantiene el costo del aditivo por litro dentro de los objetivos de los fabricantes de automóviles. Esta ventana de oportunidad respalda una fijación de precios diferencial que compensa el costo premium de los polvos de alta pureza.

Adopción en Expansión en Compuestos Poliméricos Ignífugos

El polipropileno cargado con un 30% en peso de nanopartículas de hidróxido de magnesio alcanzó un índice de oxígeno límite del 29,3%, superando la clasificación UL-94 V-0 sin aditivos halogenados. Los paneles de construcción y los revestimientos interiores de automóviles utilizan estos aditivos minerales para cumplir con las normas de clasificación de incendios del Reglamento de Productos de Construcción de la UE. La alta capacidad calorífica específica del óxido de magnesio absorbe una energía significativa durante la descomposición endotérmica, mientras que el vapor de agua liberado diluye el oxígeno en la zona de llama. A diferencia del trihidrato de aluminio, los sistemas a base de magnesio mantienen la resistencia mecánica a temperaturas elevadas, lo que los hace adecuados para las carcasas de baterías de vehículos eléctricos que enfrentan rigurosas pruebas de penetración de fuego. Las aseguradoras de propiedades en América del Norte han comenzado a ofrecer descuentos en primas para edificios especificados con compuestos ignífugos libres de halógenos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y purificación | -2.1% | Global, que afecta particularmente a los fabricantes de América del Norte y la UE | Corto plazo (≤2 años) |

| Problemas de agregación y aglomeración | -1.4% | Fabricación global, crítico para la producción en volumen en Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones de exposición laboral a nanopartículas | -1.0% | Marcos regulatorios de América del Norte y la UE, en expansión global | Largo plazo (≥4 años) |

| Suministro volátil de materia prima de magnesio | -0.8% | Cadenas de suministro globales, riesgo concentrado por dependencia de China | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Purificación

Las plantas de sol-gel con capacidad de producción de 1.425 kg día⁻¹ requieren un gasto de capital superior a 45.000 USD y el retorno de la inversión se extiende más allá de tres años bajo la estructura de precios actual. Los pasos de hidrotérmica y calcinación, que consumen mucha energía, aumentan la sensibilidad a las trayectorias de fijación de precios del carbono en la UE y algunos estados de EE. UU. Las especificaciones de pureza más estrictas que el 99,8% en peso elevan los costos de reactivos y filtración que no pueden amortizarse en volúmenes de productos básicos. Los productores más pequeños fuera de Asia-Pacífico enfrentan desventajas de escala, lo que limita su capacidad para pujar por grandes licitaciones refractarias o contratos de suministro de aditivos para automoción.

Problemas de Agregación y Aglomeración

Las nanopartículas de óxido de magnesio tienen altas energías superficiales que impulsan la aglomeración, erosionando la calidad de dispersión en matrices poliméricas y suspensiones fluidas. Los surfactantes químicos alivian la agrupación, pero introducen impurezas no permitidas en electrolitos de baterías o productos biomédicos. La liofilización a baja temperatura produce redes porosas que se redispersan más fácilmente, aunque el procesamiento adicional añade costo y alarga los plazos de entrega. Los usuarios finales a menudo requieren tratamientos superficiales a medida, lo que crea fragmentación de inventario y complejos regímenes de garantía de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Materiales Refractarios Lideran Mientras los Aditivos para Combustible se Aceleran

Los materiales refractarios generaron el 42,10% del tamaño del mercado de nanopolvos de óxido de magnesio en 2025, anclados en ladrillos de magnesia-carbono y revestimientos de artesas para el procesamiento de acero fundido y aluminio. Las mejoras técnicas en los hornos de arco eléctrico favorecen distribuciones de partículas más finas que densifican las microestructuras de los ladrillos. A medida que el acero a base de chatarra penetra más profundamente en Asia, los revestimientos energéticamente eficientes siguen siendo críticos para la productividad. Se espera que el liderazgo del mercado persista hasta 2030, aunque su participación proporcional disminuirá a medida que los usos más nuevos escalen.

La categoría de aditivos para combustible muestra una CAGR del 8,63% hasta 2031, reflejando una presión regulatoria sin precedentes para reducir las emisiones de partículas y NOx tanto en flotas de carretera como fuera de carretera. Las dispersiones de nanopartículas mejoran la atomización, elevan la uniformidad de la temperatura de llama y reducen los precursores de hollín sin comprometer las garantías del hardware del motor. Las pruebas piloto de flotas en la UE y China reportan ganancias de economía de combustible superiores al 2%. Aunque el segmento parte de una base pequeña, su ritmo de crecimiento lo convierte en un punto focal para los productores que apuntan a clientes automotrices que buscan soluciones de incorporación directa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Síntesis: La Precipitación Química Gana Terreno a los Métodos Físicos

Las rutas físicas como la pirólisis por pulverización de llama y la deposición por vapor al vacío representaron el 41,75% de los ingresos de 2025, beneficiándose de equipos amortizados y un rendimiento adecuado para los grados refractarios. La desventaja sigue siendo los amplios rangos de tamaño de partícula que no cumplen con las especificaciones premium de electrónica o biomédica. Los productores con activos físicos heredados enfrentan decisiones de actualización a medida que la demanda migra hacia arriba en la cadena de valor.

La precipitación química muestra una CAGR del 8,78% hasta 2031, respaldada por un control superior sobre la estequiometría, la morfología y la concentración de hidroxilos superficiales. Los reactores de circuito cerrado acoplados con analizadores de tamaño de partícula en línea ahora ejecutan regímenes de flujo continuo que mejoran el rendimiento y reducen la pérdida de disolvente. Las evaluaciones del ciclo de vida muestran una menor intensidad de gases de efecto invernadero cuando se utiliza electricidad renovable, lo que se alinea con las políticas de adquisición de los compradores que apuntan a cadenas de suministro de cero emisiones netas. La síntesis verde o biológica está emergiendo del laboratorio a escala piloto, aunque el costo unitario sigue siendo más alto y la capacidad es limitada.

Por Industria de Usuario Final: El Dominio de la Metalurgia Enfrenta Presión de Diversificación

La metalurgia representó el 36,35% de la participación del mercado de nanopolvos de óxido de magnesio en 2025, ya que los laminadores integrados continúan absorbiendo la mayor parte de la demanda de grados refractarios. La transferencia de conocimiento entre proveedores y centros de investigación de laminadores ayuda a mantener tasas de absorción más altas en comparación con otros sectores. Sin embargo, se proyecta que la participación disminuya gradualmente a medida que la diversificación aguas abajo se acelere.

Otras industrias de usuario final, un grupo que incluye productos químicos, atención médica y almacenamiento de energía, se expandirán a una CAGR del 8,25% entre 2026 y 2031. Los recubrimientos biocompatibles, los textiles antimicrobianos y las terapias fototérmicas contra el cáncer son de etapa temprana, pero atraen financiamiento de capital de riesgo y colaboración académica. En baterías a escala de red, el óxido de magnesio sirve como auxiliar de sinterización en electrolitos sólidos, en consonancia con las políticas de integración de energías renovables en China y Estados Unidos. Esta amplitud permite a los proveedores distribuir el riesgo más allá de los ciclos cíclicos de demanda de metales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 51,72% de los ingresos de 2025 en el mercado de nanopolvos de óxido de magnesio y se prevé que avance a una CAGR del 8,55% hasta 2031, respaldada por cadenas de suministro integradas, materias primas con ventaja de costo y densos clústeres de fabricantes de acero, electrónica y baterías. China ancla la demanda regional, aunque la experiencia en cerámica de Japón y el ecosistema de semiconductores de Corea del Sur proporcionan un impulso incremental para los grados de ultra alta pureza. Los estímulos gubernamentales orientados al hardware de transición energética impulsan volumen adicional en la gestión térmica de vehículos eléctricos y líneas piloto de baterías de estado sólido.

América del Norte es un ámbito más pequeño pero tecnológicamente rico en el que la aeroespacial, la defensa y la electrónica de potencia avanzada consumen polvos de alta especificación. Estados Unidos ha adoptado medidas de seguridad de suministro doméstico, y empresas emergentes como Magrathea están pilotando la extracción de magnesio neutro en carbono a partir del agua de mar, lo que podría reducir el riesgo de adquisición de materias primas y reforzar las cadenas de valor locales a finales de la década de 2020. La estrategia de minerales críticos de Canadá incluye subvenciones que reducen los obstáculos de capital para las líneas de acabado de nanopolvos, lo que podría reposicionar a la región como exportadora de grados especiales en lugar de importadora.

Europa mantiene un crecimiento estable a medida que los códigos de construcción endurecen los umbrales de retardancia de llama y los fabricantes de automóviles adoptan componentes de movilidad eléctrica ricos en magnesio. Alemania lidera el consumo debido a su base automotriz y química, mientras que el Reino Unido aprovecha proyectos aeroespaciales y de defensa que requieren aislamiento de alta temperatura. Las regulaciones de economía circular de la UE fomentan los rellenos ignífugos a base de minerales frente a las alternativas halogenadas, ofreciendo vientos regulatorios favorables para la expansión del mercado de nanopolvos de óxido de magnesio. Las directivas de estrategia energética del bloque también canalizan fondos hacia consorcios de baterías de estado sólido donde el óxido de magnesio desempeña un papel crítico en la interfaz.

Panorama regulatorio

La regulación del nanopolvo de óxido de magnesio se aborda cada vez más a través de marcos más amplios para nanomateriales manufacturados, con énfasis en la caracterización específica de la nanoforma, el control de la exposición y la comunicación de peligros. En la Unión Europea, el REACH (Reglamento (CE) n.º 1907/2006) exige el registro y la evaluación de seguridad química para las nanoformas de sustancias fabricadas o importadas por encima de 1 tonelada al año, y los requisitos explícitos de información sobre nanoformas de REACH (en vigor desde enero de 2020 en virtud del Reglamento (UE) 2018/1881 de la Comisión) obligan a los proveedores a documentar la distribución del tamaño de partícula, la morfología, el tratamiento de superficie y otros parámetros específicos de las nanoformas.

En Canadá, Health Canada publicó un Marco para la Evaluación de Riesgos de Nanomateriales Manufacturados en virtud de la Ley Canadiense de Protección del Medio Ambiente de 1999 (marzo de 2026), reforzando la necesidad de una identificación, caracterización y evaluación de riesgos coherentes para las nanoformas manufacturadas comercializadas. En todas las regiones, las expectativas más estrictas de exposición en el lugar de trabajo para los nanomateriales manufacturados aumentan la prima de cumplimiento para los productores y distribuidores que puedan proporcionar especificaciones verificadas, documentación de seguridad y sistemas de calidad trazables para los grados de MgO ultrafinos.

Análisis de la cadena de valor

La cadena de valor comienza con el suministro ascendente de magnesia (magnesia extraída y procesada y precursores relacionados) y avanza a través de la síntesis del nanopolvo, la purificación, el envasado, la distribución y la formulación específica para cada aplicación. La seguridad y pureza del insumo ascendente son diferenciadores centrales, con proveedores integrados como Premier Magnesia que operan activos de minería y procesamiento (Gabbs, Nevada) capaces de sustentar flujos consistentes de precursores de alta pureza. La producción intermedia convierte los precursores en nanopolvo de MgO mediante métodos físicos (para grados de mayor rendimiento) y químicas de tipo ascendente como la coprecipitación, el sol-gel, la síntesis hidrotermal y la síntesis por combustión, que ofrecen un control más estricto de la estequiometría y las características de la nanoforma para aplicaciones avanzadas.

En la etapa final, el nanopolvo se vende directamente a usuarios de refractarios y metalurgia, o se canaliza a través de compuestadores y formuladores hacia sistemas de aislamiento eléctrico, compuestos poliméricos retardantes de llama, catalizadores y dispersiones de aditivos para combustibles. La logística y el manejo especializados (contenedores sellados al vacío, cubos o tambores sellados y envasado con control de contaminación para los grados de mayor pureza) ayudan a proteger la calidad del producto entregado, mientras que los pasos de valor añadido, como la funcionalización de superficies y las dispersiones listas para usar, reducen la aglomeración y limitan la carga de procesamiento por parte del cliente. La actividad comercial abarca proveedores especializados de marca y distribuidores de catálogo, incluidos American Elements, SkySpring Nanomaterials, SAT NANO, AD-NANO Technologies y MilliporeSigma, junto con procesadores regionales que suministran grados orientados a refractarios.

Panorama Competitivo

La intensidad competitiva es moderada porque la producción de nanomateriales de alta pureza requiere reactores especializados, atmósferas controladas y sólidos marcos de garantía de calidad que actúan como barreras de entrada. American Elements, Nanoshel y Hongwu International anclan el nivel premium, aprovechando la integración vertical desde la materia prima hasta las dispersiones personalizadas. Los actores de nivel medio en China suministran grados refractarios y de aditivos para combustible a escala, y algunos están avanzando en la cadena de valor mediante la concesión de licencias de patentes de precipitación de institutos académicos.

El liderazgo tecnológico descansa en el conocimiento del proceso que estrecha la distribución del tamaño de partícula por debajo de 30 nm con un control estricto sobre la aglomeración. Los productores han introducido polvos superficialmente funcionalizados con grupos silano o fosfato que mejoran la compatibilidad con matrices poliméricas, abriendo canales lucrativos en carcasas de baterías de vehículos eléctricos. Los datos de propiedad intelectual muestran una participación creciente de solicitudes vinculadas a la síntesis verde, el procesamiento continuo y los ánodos de batería recubiertos con óxido de magnesio, lo que señala pivotes estratégicos hacia los mercados finales de almacenamiento de energía.

Los modelos colaborativos se están fortaleciendo a medida que los usuarios finales invierten en líneas piloto conjuntas para co-diseñar formulaciones. Un fabricante japonés de semiconductores firmó recientemente un acuerdo plurianual de suministro y desarrollo con una empresa estadounidense de nanopolvos centrada en óxido de magnesio de ultra bajo contenido en cloruros para dispositivos de potencia de nitruro de galio. Alianzas similares en Europa asocian a productores de imanes con proveedores de nanopolvos para refinar intermedios de óxido de magnesio para imanes sinterizados de neodimio-hierro-boro, aprovechando la relocalización de suministro de imanes permanentes en la región.

Líderes de la Industria de Nanopolvos de Óxido de Magnesio

Merck KGaA

US Research Nanomaterials

American Elements

Sigma-Aldrich (MilliporeSigma)

SkySpring Nanomaterials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades son más visibles en los formatos de nanopolvo de MgO de mayor valor, donde los clientes pagan por un control reproducible de la nanoforma en lugar de por el volumen a granel, particularmente en rellenos para aislamiento eléctrico, sistemas polimericos retardantes de llama, dispersiones de aditivos para combustibles y materiales de interfaz para baterías de estado sólido en etapa temprana. El mercado presenta un vacío claro en la ampliación de formas consistentes y listas para su aplicación, incluidos polvos con tratamiento superficial y dispersiones estables que reducen la aglomeración y simplifican la integración en resinas, poliolefinas y paquetes de aditivos líquidos para combustibles. Esta dirección se alinea con el cambio reportado desde la demanda tradicional de refractarios hacia compuestos avanzados y casos de uso relacionados con la energía.

El control sobre los insumos ascendentes y la logística también respalda nuevas configuraciones de suministro. Premier Magnesia (Nevada) ilustra cómo las operaciones nacionales, desde la mina hasta el producto químico, pueden mejorar el aseguramiento de la calidad del precursor y la continuidad para los productores especializados norteamericanos, mientras que los productores posicionados cerca de infraestructura de exportación, como Pak-Magnesia (cerca del puerto de Karachi), muestran cómo la proximidad portuaria puede agilizar los envíos transfronterizos basados en magnesia y reducir los plazos de entrega para los compradores internacionales. Estas estructuras del lado de la oferta se alinean con los requisitos de los compradores que cada vez más vinculan la calificación del polvo con una caracterización documentada de la nanoforma y sistemas de calidad trazables bajo marcos como los requisitos de nanoforma de REACH de la UE y las directrices de Health Canada para nanomateriales manufacturados.

Desarrollos recientes del sector

- Julio de 2026: SAT NANO destacó vías de adopción industrial más amplias para el nanopolvo de óxido de magnesio en aplicaciones avanzadas, enfatizando los atributos de rendimiento que impulsan la selección en casos de uso de mayor especificación. La comunicación refuerza el enfoque de los proveedores en posicionar el nanopolvo de MgO más allá de las funciones refractarias tradicionales y hacia una demanda impulsada por la formulación, donde la calidad de la dispersión y el control de las especificaciones influyen en las decisiones de compra.

- Octubre de 2024: La Agencia de Protección Ambiental de EE. UU. actualizó el 40 CFR 721 para introducir nuevas restricciones de uso significativo y exigir el uso de respiradores al manipular nanopolvo de óxido de magnesio. El cambio eleva los requisitos de cumplimiento para las cadenas de suministro de EE. UU., endureciendo las expectativas en torno a los controles en el lugar de trabajo, la documentación al cliente y la gestión responsable por parte de los usuarios finales.

- Febrero de 2024: La Universidad de Texas en Austin publicó directrices de seguridad actualizadas para el trabajo con nanomateriales, incluidas prácticas de manejo y monitoreo de exposición relevantes para el nanopolvo de óxido de magnesio. Estos protocolos institucionales moldean el comportamiento de compra en laboratorios y líneas piloto al aumentar el escrutinio sobre los datos de seguridad proporcionados por el proveedor, la integridad del envasado y las directrices para un uso seguro.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por el nanopolvo de óxido de magnesio (MgO) que se produce y vende para uso final en aplicaciones industriales y de materiales avanzados, donde el material se adquiere en función de las necesidades de rendimiento a escala nanométrica.

Exclusiones del alcance: se excluyen los polvos de MgO de tamaño micrométrico y el óxido de magnesio a granel utilizado como insumo básico de uso general.

Descripción general de la segmentación

- Por Aplicación

- Materiales Refractarios

- Aislamiento Eléctrico

- Aditivo para Combustible

- Retardante de Llama

- Dispositivos Magnéticos

- Otros (Catalizadores y Adsorbentes, Biomédico, etc.)

- Por Método de Síntesis

- Métodos Físicos

- Precipitación Química

- Síntesis Verde/Biológica

- Por Industria de Usuario Final

- Metalurgia

- Construcción

- Petróleo y Gas

- Automoción

- Eléctrica y Electrónica

- Otras Industrias de Usuario Final (Química y Petroquímica, Atención Médica y Farmacéutica, etc.)

- Por Geografía (Valor)

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Como punto de partida del modelo, nos basamos en referencias públicas que explican cómo se produce, comercializa y consume el MgO, para luego centrar la mirada en los casos de uso de grado nano, donde el tamaño de partícula y las especificaciones de rendimiento forman parte de la adquisición.

Los insumos habituales incluyen las estadísticas minerales del USGS, los flujos comerciales de UN Comtrade, los calendarios nacionales de aduanas y arancelarios, y las directrices sobre exposición ocupacional publicadas por organismos como OSHA y NIOSH. También revisamos artículos de revistas revisadas por pares sobre óxidos metálicos nano (rutas de síntesis, rangos de pureza habituales y requisitos de rendimiento de aplicación) para que la definición del mercado se mantenga alineada con lo que realmente se fabrica y se especifica.

En el plano comercial, la fase documental se complementa con informes anuales de empresas, presentaciones a inversores, catálogos de productos y cobertura de prensa fiable para captar los movimientos de capacidad anunciados y las señales de demanda del uso final. Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de envío para verificar la actividad en polvos especializados. Las fuentes aquí enumeradas no son exhaustivas, y se emplean muchas otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para convertir los supuestos documentales en insumos que reflejen el lenguaje de los compradores, especialmente lo que estos entienden por MgO de grado nano, los tamaños de pedido habituales y cómo varía el precio con la pureza y el tamaño de partícula. Las entrevistas abarcan fabricantes, distribuidores y usuarios finales en las principales regiones consumidoras, de manera que las brechas en los datos comerciales y el etiquetado de productos puedan corregirse utilizando términos de adquisición reales.

Los comentarios de los encuestados también se utilizan para validar la distribución por aplicación, el momento de adopción y los límites realistas de sustitución frente a otros óxidos nano.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos de alto nivel (CXO): 13% | APAC: 38% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 39% | EMEA: 36% |

| Actores más pequeños: 17% | Gerentes: 48% | Américas: 26% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se elabora mediante una combinación de enfoques descendente y ascendente. El enfoque descendente parte de los grupos de demanda de óxidos metálicos nano y luego reconstruye la participación del nanopolvo de MgO utilizando tasas de penetración a nivel de aplicación y verificaciones de especificación.

Para mantener las estimaciones fundamentadas, los totales se corroboran con aproximaciones ascendentes selectivas, incluidas señales muestreadas de ingresos de proveedores, verificaciones del canal de distribuidores y una construcción de PVP x volumen para un conjunto limitado de bandas de pureza y tamaño de partícula comúnmente comercializadas.

Los insumos clave que moldean el modelo incluyen las tendencias de la combinación de pureza (por ejemplo, grados del 99% frente a grados de mayor pureza), la división de métodos de síntesis (precipitación química frente a rutas físicas y verdes), e indicadores de aplicación como el uso de aditivos refractarios, la demanda de retardantes de llama poliméricos y la actividad en materiales electrónicos y de aislamiento. También se incorporan las señales comerciales regionales de compuestos de magnesio, los requisitos regulatorios y de manejo en el lugar de trabajo que afectan los costos de adopción, y los rangos de precios observados para los polvos nano, con el fin de mantener los resultados coherentes con el comportamiento del mercado. Para el pronóstico, se aplica un análisis de escenarios anclado a las expectativas de los expertos sobre la velocidad de adopción en electrónica, cerámica de construcción y recubrimientos especializados, con un manejo explícito de las brechas de datos mediante el uso de rangos conservadores que se ajustan durante las llamadas de seguimiento.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, incluidos indicadores regionales de demanda, movimientos comerciales de compuestos de magnesio relacionados y la relación implícita entre precio y volumen por grado. Cuando una desviación resulta demasiado amplia, se vuelven a revisar los factores subyacentes, se examinan las conversiones de unidades y el momento de las divisas, y se vuelve a contactar a determinados encuestados para confirmar si el cambio refleja una variación real o una discrepancia de definición.

Antes de la aprobación final, el trabajo pasa por múltiples revisiones de analistas para poder cuestionar y corregir los valores atípicos en los supuestos, las tasas de crecimiento y las divisiones regionales. El informe se actualiza anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos relevantes, como cambios de capacidad, cambios de políticas o desaceleraciones importantes en el uso final. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible.

Comparación del tamaño del mercado de nanopolvo de óxido de magnesio de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para el nanopolvo de óxido de magnesio a menudo no coinciden porque los estudios trazan de manera diferente el límite de lo que se considera material de grado nano, qué usos finales se cuentan y qué año se trata como el punto actual del mercado. Las diferencias también provienen de cómo se normalizan los precios entre regiones y de la rapidez con que se actualizan los supuestos cuando cambian las señales de demanda.

El óxido de magnesio a granel y de tamaño micrométrico utilizado para insumos refractarios o de construcción convencionales queda fuera del alcance de Mordor Intelligence, lo cual es una razón clave por la que nuestro valor de 2026 parece mucho más bajo que las cifras que combinan los nanopolvos con mercados más amplios de MgO. Algunas estimaciones publicadas también se basan en curvas de adopción agresivas para la electrónica avanzada y los recubrimientos sin suficientes verificaciones sobre los volúmenes de producción factibles, y luego aplican una escalada uniforme del precio de venta promedio a nivel global incluso cuando la combinación de grados cambia según la región.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 59,35 millones de USD (2026) | |

| Consultora Global A | 441,00 millones de USD (2025) | Parece contabilizar un conjunto de materiales más amplio por pureza y aplicaciones, y el valor inicial mucho mayor sugiere la inclusión de MgO no nano o ingresos más amplios de polvo de óxido de magnesio que no están estrictamente vinculados a especificaciones de grado nano. |

| Editorial del Sector B | 408,00 millones de USD (2024) | Utiliza un enfoque de ingresos y volumen con categorías amplias de tamaño de partícula, lo que puede sobrestimar la demanda exclusivamente nano si las categorías por debajo de 100 nm se mezclan con polvos finos que se venden y valoran de manera diferente según la región. |

En conjunto, la dispersión se explica principalmente por el grado de rigor en la definición del producto y por cómo cada estudio convierte la combinación de grado y tamaño en un precio de venta promedio. Nuestro método se mantiene trazable porque los totales se construyen a partir de indicadores de demanda claros y luego se someten a pruebas de estrés con verificaciones de proveedores y canales, de modo que la cifra final pueda repetirse y actualizarse sin depender de un único supuesto desproporcionado.

Preguntas Clave Respondidas en el Informe

¿Qué factores impulsan el rápido crecimiento del mercado de nanopolvos de óxido de magnesio?

Las estrictas normas de emisiones, la creciente demanda de polímeros ignífugos libres de halógenos y los avances en baterías de estado sólido están impulsando el mercado hacia una CAGR del 7,96% hasta 2031.

¿Qué tamaño tiene hoy el mercado de nanopolvos de óxido de magnesio?

El tamaño del mercado es de 59,35 millones de USD en 2026 y se espera que ascienda a 87,14 millones de USD en 2031.

¿Qué segmento de aplicación crece más rápido?

Los aditivos para combustible exhiben la tasa de crecimiento más alta con una CAGR del 8,63% debido a la legislación de emisiones vehiculares que favorece los potenciadores de eficiencia de combustión.

¿Por qué Asia-Pacífico domina el mercado?

La región combina abundante materia prima de magnesio, centros integrados de fabricación de electrónica y automoción, y un sólido apoyo político a las nuevas tecnologías energéticas, lo que resulta en una participación de ingresos del 51,72% en 2025.

¿Qué desafíos podrían frenar la expansión del mercado?

Los altos costos de producción, la aglomeración de nanopartículas, las regulaciones más estrictas de seguridad laboral y la dependencia de la materia prima de magnesio china pesan sobre el potencial de crecimiento incluso cuando la demanda aumenta a nivel global.

Última actualización de la página el: