Tamaño y Participación del Mercado de Metal de Silicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.66 Millones de toneladas |

| Volumen del Mercado (2031) | 4.74 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

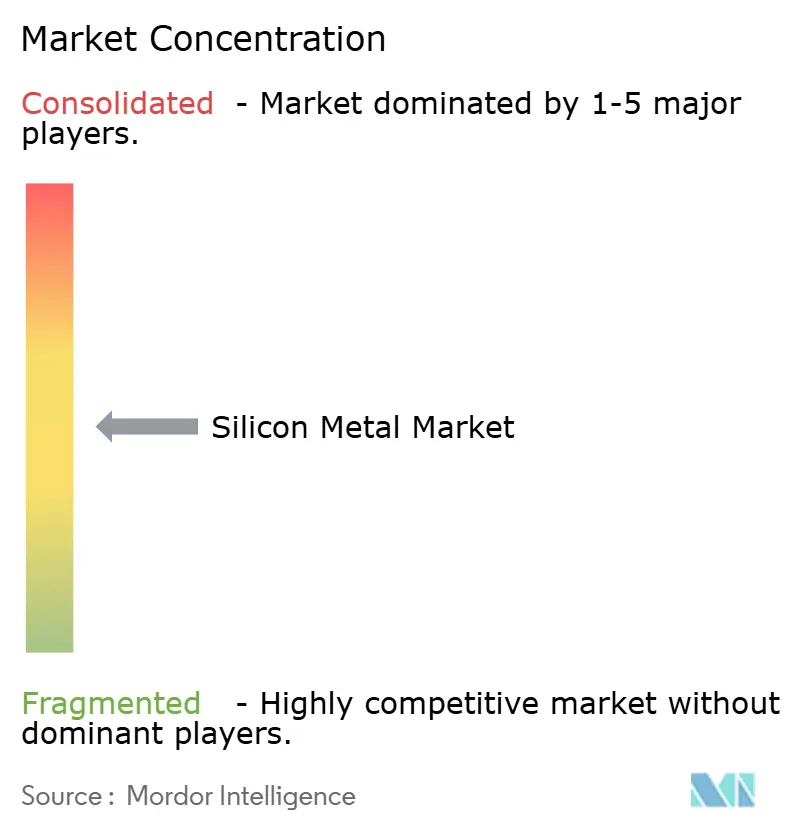

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Metal de Silicio por Mordor Intelligence

El tamaño del Mercado de Metal de Silicio en 2026 se estima en 3,66 millones de toneladas, creciendo desde el valor de 2025 de 3,47 millones de toneladas, con proyecciones para 2031 que muestran 4,74 millones de toneladas, creciendo a una CAGR del 5,35% durante 2026-2031. La trayectoria ascendente refleja el papel fundamental del material en el aligeramiento del aluminio, los módulos fotovoltaicos solares y las baterías de ánodo de silicio. Los recortes de producción anunciados por los fundidores chinos en abril de 2025 agudizaron la conciencia global sobre el suministro, incluso cuando la demanda de la fundición a presión gigante automotriz, las expansiones fotovoltaicas y la recuperación de semiconductores se mantuvo firme. Las acciones de política comercial, incluidas las nuevas peticiones antidumping de EE. UU. y los aranceles existentes sobre varios orígenes asiáticos, han ampliado los diferenciales de precios regionales, elevando las primas norteamericanas pero permitiendo a los compradores asiáticos capitalizar los valores al contado más bajos. La economía de producción intensiva en energía y el endurecimiento de las regulaciones de carbono continúan desplazando las adquisiciones hacia proveedores de bajas emisiones. El progreso paralelo en la tecnología de ánodo de silicio, respaldado por importantes subvenciones federales y rondas de capital privado, ofrece una salida incipiente pero estratégicamente importante que podría amortiguar el mercado de metal de silicio frente a futuras recesiones cíclicas.

Conclusiones Clave del Informe

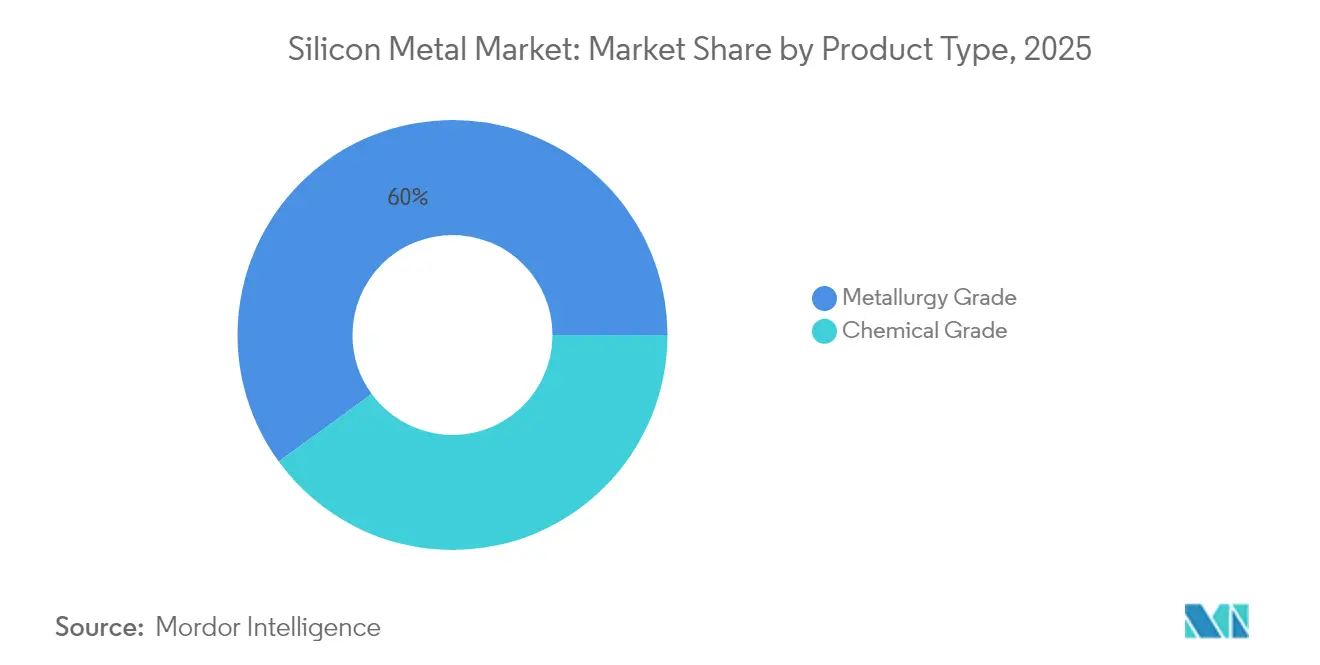

- Por tipo de producto, el grado metalúrgico lideró con el 60,02% de la participación del mercado de metal de silicio en 2025 y registró la CAGR más rápida del 5,83% hasta 2031.

- Por forma, los terrones representaron el 44,62% de la participación del tamaño del mercado de metal de silicio en 2025, mientras que el polvo registró una CAGR pronosticada del 6,25% hasta 2031.

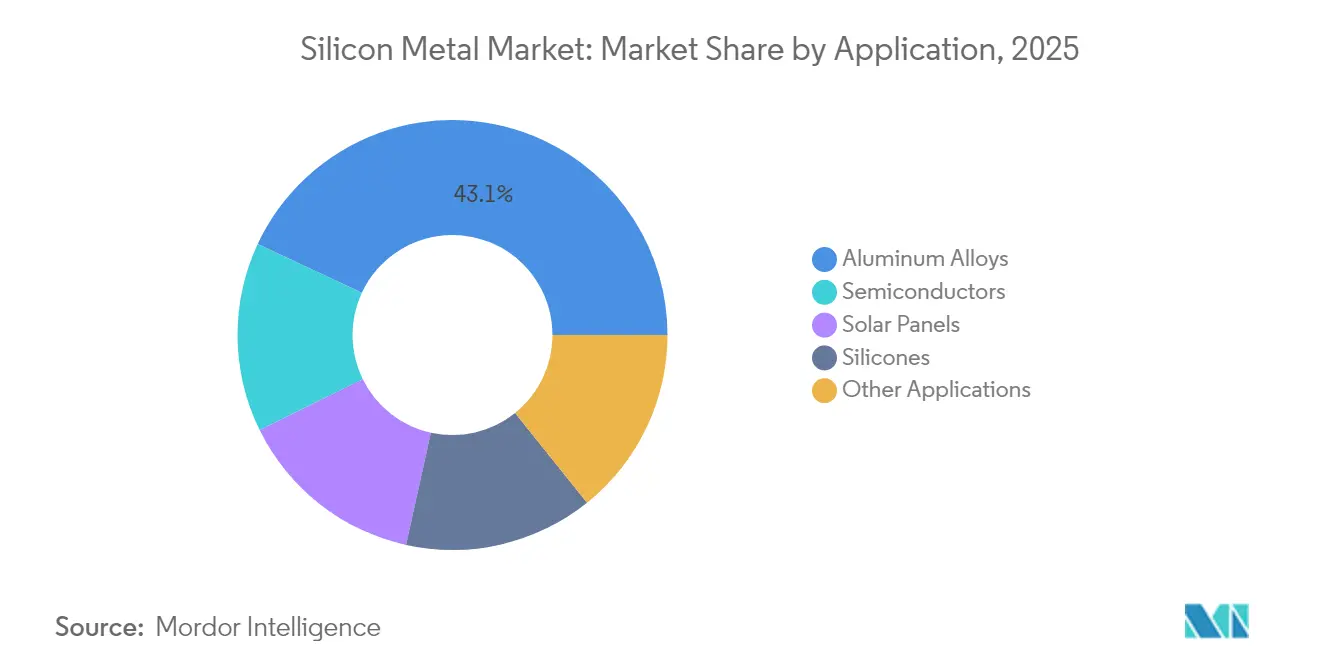

- Por aplicación, las aleaciones de aluminio capturaron el 43,05% de la participación del mercado de metal de silicio en 2025; se proyecta que los paneles solares se expandan a una CAGR del 6,92% hasta 2031.

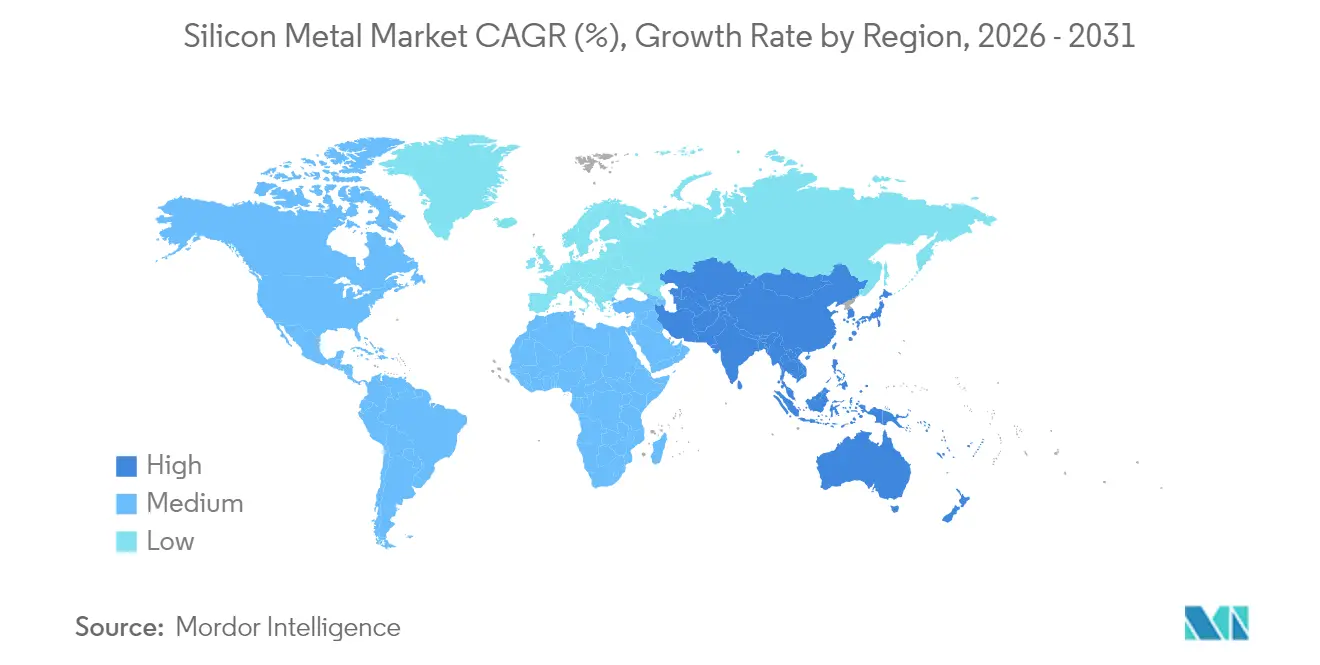

- Por geografía, Asia-Pacífico comandó el 67,74% de la participación del mercado de metal de silicio en 2025 y avanza a una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Metal de Silicio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda de aleaciones de Al ligeras | +1.2% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aceleración de las adiciones de capacidad fotovoltaica solar | +1.8% | Global, liderado por Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión de la capacidad global de siliconas | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento del contenido de semiconductores por dispositivo | +0.9% | Global, concentrado en centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización de baterías de ánodo de silicio | +0.4% | América del Norte y Asia-Pacífico como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Aleaciones de Al Ligeras (Automotriz y Vehículos Eléctricos)

Los fabricantes de equipos originales automotrices están aumentando el contenido de aluminio por vehículo porque las estructuras más ligeras extienden la autonomía de conducción sin ampliar los paquetes de baterías. La adopción de la fundición a presión gigante de Tesla impulsó a otras empresas emergentes de vehículos eléctricos en China a replicar grandes secciones de carrocería de aluminio que necesitan aditivos de silicio de grado metalúrgico de alta pureza. Las fundiciones de aluminio en los Estados Unidos y Europa han anunciado expansiones de capacidad que aseguran grados de aleación locales pero intensifican la demanda de insumos de silicio estables. Los productores de aleaciones chinos mantienen el liderazgo en precios gracias a la escala, aunque las mayores barreras de flete y aranceles erosionan parte de esa ventaja para los compradores al oeste del Pacífico. A medida que más carcasas de baterías pasan de hierro fundido a aluminio, las compras de metal de silicio por parte de los proveedores de primer nivel automotrices aumentan en paralelo con cada nuevo lanzamiento de plataforma de vehículos eléctricos. El impulsor, por tanto, sustenta un crecimiento de referencia estable en el mercado de metal de silicio incluso cuando los sectores cíclicos fluctúan.

Aceleración de las Adiciones de Capacidad Fotovoltaica Solar

China envió 499 gigavatios de módulos fotovoltaicos en 2024 y apunta a más de 580 gigavatios en 2025. El exceso de oferta de polisilicio obligó a los principales productores chinos a reducir la utilización de hornos por debajo del 40%, pero el mandato de energía limpia del gobierno sigue aprobando nueva capacidad aguas abajo. India, Brasil y Oriente Medio aceleran las flotas solares que dependen de lingotes importados, añadiendo amplitud a la demanda global. Aunque los márgenes del polisilicio se comprimieron severamente, el consumo de metal de silicio para reactores de varilla sigue vinculado a las curvas de instalación a largo plazo, no a las oscilaciones de precios trimestrales. A medida que los módulos se vuelven más eficientes, los fabricantes de obleas compensan utilizando materias primas de mayor calidad, elevando indirectamente los requisitos de pureza para el silicio de grado químico. Incluso con la volatilidad a corto plazo, la construcción solar plurianual refuerza una contribución positiva sólida al mercado general de metal de silicio.

Expansión de la Capacidad Global de Siliconas

Dow, Wacker Chemie y Shin-Etsu aprobaron cada uno desestrangulaciones plurianuales que aumentan los volúmenes de elastómero de silicona para sellantes de construcción y automotrices. A diferencia de la energía solar o los semiconductores, las siliconas aprovechan muchos mercados finales, amortiguando la demanda a través de los ciclos económicos. Los nuevos códigos arquitectónicos que exigen fachadas resistentes a la intemperie impulsan la adopción de revestimientos a base de silicona, especialmente en los climas tropicales del Sudeste Asiático. Los fabricantes de equipos originales de electrónica especifican materiales de interfaz térmica fabricados con siliconas especiales que disipan el calor en servidores de alta potencia, añadiendo una demanda premium sobre la materia prima de metal de silicio de alta pureza. Los convertidores norteamericanos buscan el abastecimiento doméstico para cubrir el riesgo logístico, apoyando nuevos estudios de viabilidad de fundidores en Canadá. El patrón de consumo diversificado proporciona un viento de cola estable para el mercado de metal de silicio, limitando la exposición a las oscilaciones de un solo sector.

Crecimiento del Contenido de Semiconductores por Dispositivo

Se proyecta que los envíos de obleas aumenten entre el 11% y el 19% en 2025 a medida que proliferan los servidores de inteligencia artificial y los dispositivos periféricos[1]SEMI, "Pronóstico Trimestral de Envíos de Obleas," semi.org. El empaquetado avanzado requiere un dado más grande por paquete, así como vías de silicio pasante, lo que eleva la intensidad de silicio en bruto. TSMC de Taiwán y Samsung de Corea del Sur operan fábricas multimillonarias que respaldan la demanda masiva de polisilicio. Si bien las caídas de la memoria pueden reducir la absorción a corto plazo, la tendencia secular hacia mayores recuentos de transistores mantiene una pendiente positiva. Los sustratos emergentes de silicio sobre aislante imponen especificaciones de impurezas más estrictas, favoreciendo a los proveedores con líneas de refinación mejoradas. El ecosistema de nodos geográficamente concentrado en Asia Oriental subraya la necesidad de materias primas seguras, reforzando un impulso a largo plazo, aunque moderado, para el mercado de metal de silicio.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo energético y producción intensiva en CO₂ | -1.5% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad de precios en la cadena de suministro centrada en China | -0.8% | Global, aguda en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Riesgo de restricciones comerciales por trabajo forzado | -0.6% | Global, concentrado en materiales originarios de Xinjiang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Energético y Producción Intensiva en CO₂

Producir 1 tonelada de metal de silicio consume cerca de 12 megavatios-hora de electricidad, exponiendo a los fundidores a tarifas de energía volátiles en toda Europa y partes de América del Norte. Los precios del carbono en la Unión Europea superiores a 80 EUR por tonelada de CO₂ gravan aún más a los actores occidentales que ya pagan el doble de las tarifas de red típicas en Yunnan o Sichuan. El piloto noruego de Elkem para capturar los gases de escape del horno y reciclarlos como reductor demuestra una mitigación proactiva, pero exige una inversión de capital elevada. Sin tales mejoras de bajo carbono, las brechas de costos pueden superar los 650 USD por tonelada, erosionando la competitividad regional. Los compradores con mandatos de criterios ambientales, sociales y de gobernanza favorecen el suministro más ecológico, pero se resisten a pagar primas elevadas, lo que lleva a algunos fabricantes europeos a importar material asiático a pesar de la exposición arancelaria. La restricción suprime los planes de expansión en geografías de alto costo y frena el impulso de crecimiento del mercado global de metal de silicio.

Riesgo de Restricciones Comerciales por Trabajo Forzado

La Ley de Prevención del Trabajo Forzado Uigur presume que todo el silicio originario de Xinjiang está contaminado a menos que se demuestre lo contrario, obligando a los importadores a producir registros de trazabilidad rigurosos[2]Departamento de Comercio de EE. UU., "Lista de Entidades de la Ley de Prevención del Trabajo Forzado Uigur," commerce.gov . La inclusión de Hoshine Silicon Industry en las listas de entidades de EE. UU. en 2024 ejemplifica la exposición reputacional. Las retenciones aduaneras retrasan los envíos durante meses, obligando a los compradores a dividir los lotes de suministro y aumentar los amortiguadores de capital de trabajo. Las marcas globales emiten códigos de proveedores que requieren auditorías independientes, lo que lleva a algunos fundidores a abandonar la región por completo. La tecnología de cumplimiento, como el rastreo mediante cadena de bloques, aumenta los gastos generales para los actores más pequeños, consolidando indirectamente el mercado. Si bien la restricción afecta principalmente a los flujos de grado químico hacia el polisilicio, el sentimiento de contagio comprime las ventas de grado metalúrgico vinculadas a minas sospechosas, amortiguando las perspectivas del mercado de metal de silicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Grado Metalúrgico Mantiene el Liderazgo en Volumen

El grado metalúrgico contribuyó con el 60,02% a los envíos de 2025 y se pronostica que crecerá un 5,83% anual sobre la base de la sólida demanda de aleaciones de aluminio en los sectores automotriz y aeroespacial. Esta porción del tamaño del mercado de metal de silicio equivalió a poco más de 2,08 millones de toneladas y escala casi en paralelo con la producción de fundición de aluminio en China, los Estados Unidos y México. La adopción de la fundición a presión gigante multiplica la demanda de lingotes de aleación por vehículo, incorporando silicio en aproximadamente el 7% en peso en las series de aleaciones clave. Los fundidores asiáticos aprovechan la energía hidroeléctrica y los grandes hornos de arco sumergido para entregar materias primas de bajo costo, ayudando al mercado de metal de silicio a mantener precios competitivos a pesar de los aumentos de energía en otros lugares. De cara al futuro, las estructuras de aluminio impresas en 3D podrían reducir modestamente los volúmenes de fusión, pero elevar los requisitos de pureza, apoyando nichos premium.

El grado químico cubre el saldo y apoya los flujos de materias primas de polisilicio, siliconas y semiconductores que oscilan con los ciclos tecnológicos. La participación del mercado de metal de silicio para el grado químico cayó marginalmente en 2025 a medida que el exceso de oferta de polisilicio presionó los volúmenes, pero la demanda de reemplazo de la electrónica y las cadenas de suministro de baterías para vehículos eléctricos limita la baja. Los integradores verticales alineados con plantas de obleas y químicas cubren el riesgo de precios mediante el autoconsumo, protegiendo los márgenes cuando los pedidos externos se debilitan. Durante el período de pronóstico, la modesta recuperación de la inversión solar y los mercados finales estables de siliconas mantienen la CAGR del grado químico en la zona del 4%, más lenta que la metalúrgica pero integral para la resiliencia del mercado de metal de silicio.

Por Forma: El Segmento de Polvo Crece en Aplicaciones Avanzadas

Los terrones aún dominaron con el 44,62% en 2025 debido a la facilidad de carga de los hornos de arco sumergido y al menor costo de procesamiento. Sin embargo, los envíos de polvo están creciendo un 6,25% por año, y la participación del tamaño del mercado de metal de silicio vinculada a los polvos podría superar el 29,00% para 2031. Los polvos finos de menos de 10 micrones abastecen los ánodos de baterías de iones de litio, las pastas de interfaz térmica y la fabricación aditiva de metales. Los productores invierten en atomizadores de gas inerte para lograr una morfología esférica que mejora la fluidez en los sistemas de sinterización láser, creando así canales de alto margen. Los gránulos siguen siendo importantes para las reacciones químicas que dependen del control de la superficie, pero el crecimiento es moderado.

El ascenso del polvo atrae a nuevos participantes especializados en revestimientos de deposición química de vapor y rellenos de matriz compuesta. Los precios se sitúan entre un 15% y un 18% por encima de los terrones en una base de silicio equivalente, amortiguando los márgenes frente a la inflación energética. El escrutinio regulatorio sobre los peligros del polvo impulsa la adopción de sistemas de manejo encapsulados que elevan las barreras de entrada. Con el tiempo, la competencia entre materiales del nano-sílice y el carburo de silicio puede moderar el crecimiento absoluto, pero la flexibilidad de la forma en polvo la consolida como el contribuyente más rápido a la demanda incremental en todo el mercado de metal de silicio.

Por Aplicación: Los Paneles Solares Superan al Líder Histórico de Aleaciones

Las aleaciones de aluminio absorbieron el 43,05% del consumo global en 2025 y continúan como la piedra angular del mercado de metal de silicio. Cada tonelada métrica de piezas fundidas de AlSi requiere entre 70 y 100 kilogramos de silicio, y la transición automotriz hacia marcos ligeros ancla una base duradera. Las extrusiones de construcción en Oriente Medio y el Sudeste Asiático añaden mayor volumen, extendiendo la dispersión geográfica. Sin embargo, los paneles solares ahora ocupan el puesto de mayor crecimiento con una CAGR del 6,92% hasta 2031, impulsados por ambiciosos objetivos climáticos y la caída de los costos de los módulos.

El actual exceso de oferta de polisilicio redujo las tasas de funcionamiento de los hornos, pero el impulso de los envíos de módulos permanece intacto, asegurando que la absorción de grado químico se reanude una vez que concluya la reducción de existencias. Las aplicaciones de semiconductores y siliconas comparten porciones aproximadamente iguales cercanas al 10% cada una, dando al mercado de metal de silicio diversas fuentes de ingresos. Los usos emergentes de nicho van desde aleaciones de alta entropía para la industria aeroespacial hasta silicio poroso en sensores de próxima generación. Algunas de estas vías podrían desbloquear una demanda de cambio escalonado si caen los obstáculos comerciales, pero la combinación de aplicaciones principales permanece estable a lo largo de las perspectivas.

Análisis Geográfico

Asia-Pacífico entregó el 67,74% del tonelaje de 2025 y está siguiendo una CAGR del 5,78% hasta 2031, respaldada por los clústeres integrados de mina a módulo de China que acortan los plazos de entrega y comprimen los costos. La red rica en energía hidroeléctrica de Yunnan reduce las tarifas de energía, manteniendo los puntos de equilibrio de los fundidores incluso con las tarifas de carbono. Japón y Corea del Sur añaden demanda refinada a través de semiconductores de vanguardia y plataformas de vehículos eléctricos. Indonesia canaliza 45,74 mil millones de USD hacia la transformación aguas abajo de la sílice para crear alternativas regionales que cubran la dependencia de la dominación china.

América del Norte registró precios al contado premium a medida que las investigaciones antidumping desviaron las importaciones, amplificando la escasez de suministro. Las reglas de contenido doméstico de la Ley de Reducción de la Inflación fomentan nuevos proyectos de hornos en el noroeste del Pacífico, donde la energía hidroeléctrica puede neutralizar parcialmente los vientos en contra del costo energético. Canadá posiciona su red de bajo carbono como un imán para los fabricantes de equipos originales que buscan aleaciones conformes con los criterios ambientales, sociales y de gobernanza. Europa enfrentó desafíos de costos similares con las tarifas de electricidad, pero adoptó subvenciones a la innovación para avanzar en pilotos de procesos libres de CO₂, manteniendo la capacidad viable a través de la diferenciación tecnológica.

Brasil aprovecha la abundante cuarcita y el conocimiento metalúrgico existente, mientras que los miembros del Consejo de Cooperación del Golfo canalizan gas natural barato y energía solar hacia complejos de aluminio que requieren aleación de silicio. África se centra en la construcción de instalaciones fotovoltaicas solares en corredores de alta insolación, prometiendo un futuro impulso en la demanda relacionada con el polisilicio. El mosaico subraya cómo la economía energética regional y los filtros de política gobiernan la geografía en evolución del mercado de metal de silicio.

Panorama Competitivo

La industria del metal de silicio está moderadamente fragmentada. Elkem, Ferroglobe, Wacker Chemie, GCL Technology y Hoshine aprovechan la escala y el suministro integrado. Los productores chinos recortaron la producción en abril de 2025 para estabilizar los márgenes domésticos, señalando una gestión coordinada del suministro. Las políticas comerciales reconfiguran el campo de juego. Las peticiones de EE. UU. de abril de 2025 ejercieron presión sobre los exportadores australianos, laosianos, noruegos y tailandeses, lo que llevó a algunos a redirigir volúmenes hacia Europa y Japón. La inversión en tecnología representa otro frente: las empresas combinan hornos de arco sumergido con matrices de energía fotovoltaica para mitigar la volatilidad eléctrica, mientras que los especialistas en polvo desarrollan tratamientos superficiales propietarios para asegurar las aprobaciones de los fabricantes de equipos originales de baterías.

Líderes de la Industria de Metal de Silicio

Elkem ASA

Ferroglobe

Hoshine Silicon Industry Co., Ltd.

Rusal

Wacker Chemie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Los productores estadounidenses Ferroglobe y Mississippi Silicon presentaron peticiones de derechos antidumping y compensatorios que cubren las importaciones de Australia, Laos, Noruega y Tailandia, citando subsidios injustos y daño a los márgenes.

- Noviembre de 2024: Elkem obtuvo un premio del Fondo de Innovación de la Unión Europea para pilotar la reutilización de captura de carbono en plantas noruegas con el objetivo de producir metal de silicio libre de CO₂.

Alcance del Informe del Mercado Global de Metal de Silicio

El silicio es un elemento metálico derivado del cuarzo y materias primas carbonáceas a través de un proceso de fundición. Es un metaloide gris brillante, duro y frágil con alta conductividad térmica y eléctrica. El metal de silicio está compuesto principalmente de silicio y pequeñas cantidades de impurezas como hierro, aluminio, calcio y magnesio. Se utiliza comúnmente como agente de aleación en la producción de aleaciones de aluminio, aleaciones de ferrosilicio y otras aleaciones especiales.

El mercado de metal de silicio está segmentado por tipo de producto, aplicaciones y geografía. Sobre la base del tipo de producto, el mercado está segmentado en grado metalúrgico y grado químico. Sobre la base de las aplicaciones, el mercado está segmentado en aleaciones de aluminio, semiconductores, paneles solares, siliconas y otras aplicaciones (construcción e infraestructura). El informe también cubre el tamaño del mercado y el pronóstico para el metal de silicio en 27 países de las principales regiones.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del volumen (toneladas).

| Grado Metalúrgico |

| Grado Químico |

| Terrones |

| Polvo |

| Gránulos |

| Aleaciones de Aluminio |

| Semiconductores |

| Paneles Solares |

| Siliconas |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Turquía | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Grado Metalúrgico | |

| Grado Químico | ||

| Por Forma | Terrones | |

| Polvo | ||

| Gránulos | ||

| Por Aplicación | Aleaciones de Aluminio | |

| Semiconductores | ||

| Paneles Solares | ||

| Siliconas | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Turquía | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca la demanda global de metal de silicio hasta 2031?

El volumen se expande de 3,66 millones de toneladas en 2026 a 4,74 millones de toneladas en 2031 a una CAGR del 5,35%.

¿Qué región concentra la mayor participación del consumo de metal de silicio?

Asia-Pacífico representó el 67,74% en 2025, impulsada por cadenas de suministro integradas y menores costos de energía.

¿Qué aplicación añadirá más toneladas incrementales para 2031?

Los paneles solares lideran el crecimiento con una CAGR del 6,92% a medida que las instalaciones fotovoltaicas globales aumentan a pesar del actual exceso de oferta de polisilicio.

¿Por qué los fundidores occidentales invierten en tecnología de captura de carbono?

Los altos precios de la energía y los cargos por carbono de la Unión Europea amenazan la competitividad en costos, por lo que las mejoras de bajo carbono ayudan a asegurar el acceso al mercado y las primas de precio.

¿Cómo influyen las políticas comerciales en los precios regionales del silicio?

Las acciones antidumping de EE. UU. y los aranceles existentes amplían los diferenciales, elevando los precios norteamericanos a 2.751 USD por tonelada frente a 1.459 USD en Asia-Pacífico.

Última actualización de la página el: