Tamaño y Cuota del Mercado de Externalización de Animación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

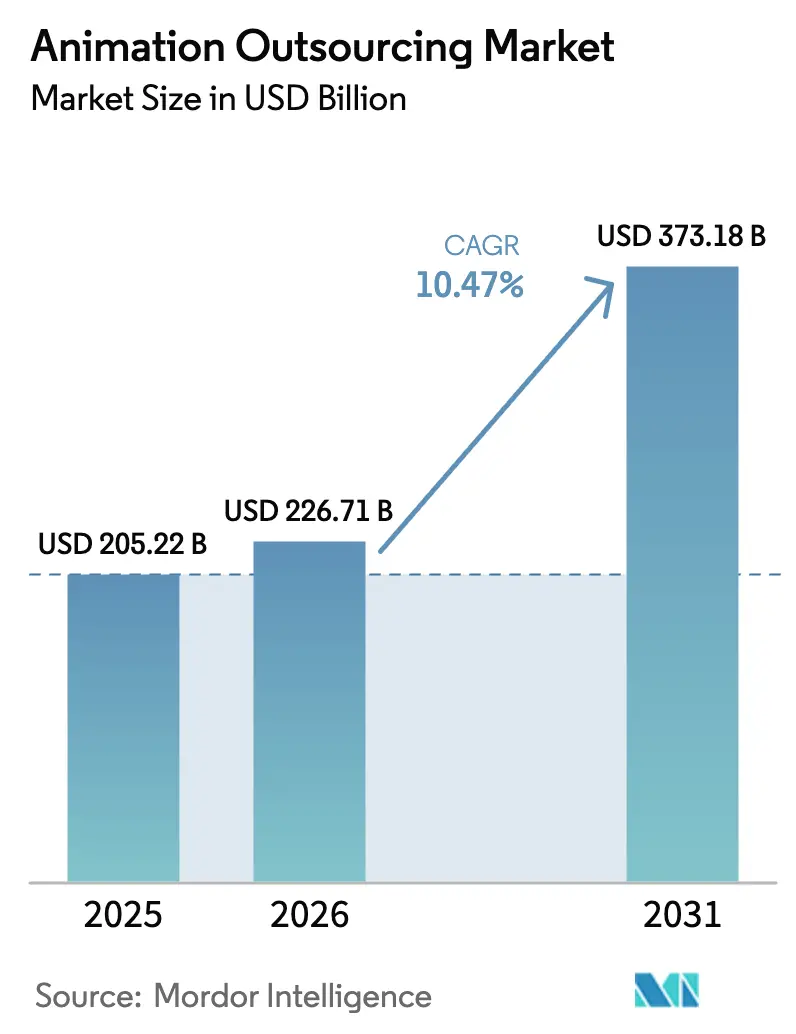

| Tamaño del Mercado (2026) | 226.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 373.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Animación por Mordor Intelligence

El tamaño del mercado de Externalización de Animación en 2026 se estima en USD 226,71 mil millones, creciendo desde el valor de 2025 de USD 205,22 mil millones con proyecciones para 2031 que muestran USD 373,18 mil millones, creciendo a una CAGR del 10,47% durante 2026-2031. El mercado de Externalización de Animación ha evolucionado del arbitraje de costes hacia asociaciones estratégicas que suministran talento especializado y canalizaciones de vanguardia demandadas por clientes de streaming, videojuegos y publicidad. La sólida demanda de IP original en plataformas globales está atrayendo nuevo trabajo hacia los centros de Asia-Pacífico, mientras que los estudios norteamericanos retienen la mayor parte de la actividad creativa de preproducción. La rivalidad por créditos fiscales en Canadá, el Reino Unido y Francia continúa redirigiendo los presupuestos de producción, y los motores en tiempo real junto con la IA generativa están reformando los calendarios y reduciendo las barreras de entrada para los proveedores boutique. La intensidad competitiva se mantiene alta porque los proveedores fragmentados se diferencian por tecnología y experiencia en nichos más que únicamente por precio.

Conclusiones Clave del Informe

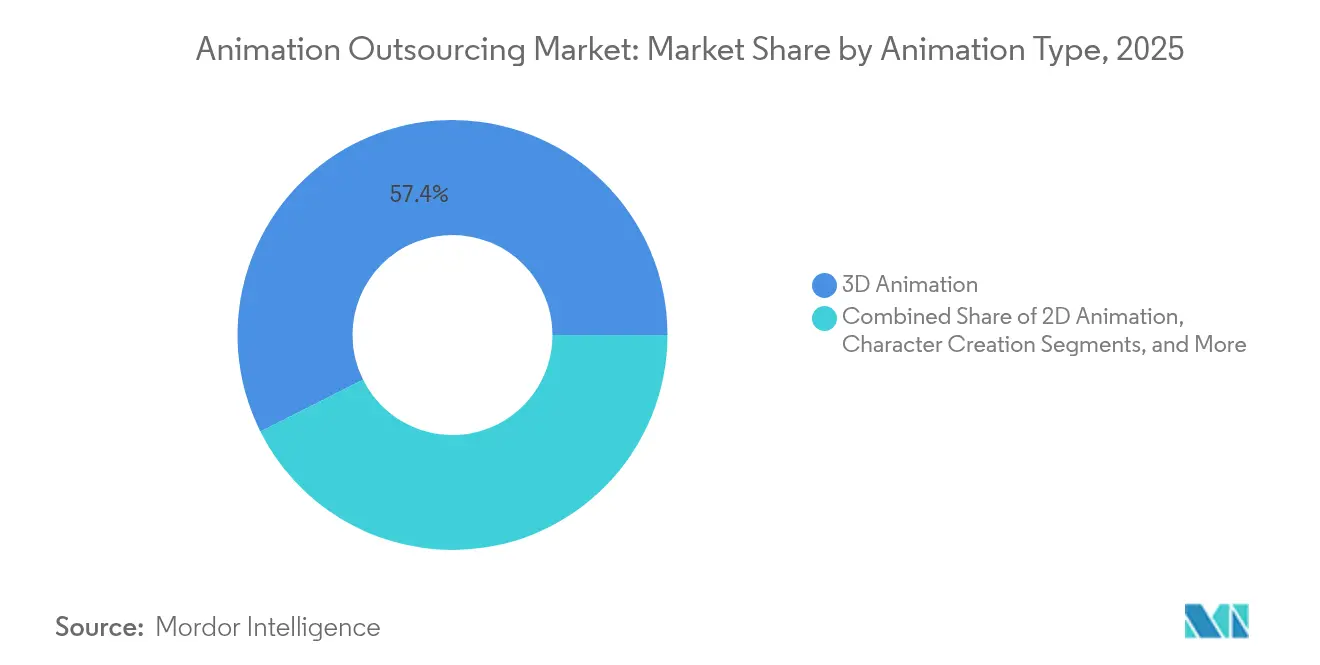

- Por tipo de animación, la animación 3D capturó el 57,40% de la cuota del mercado de Externalización de Animación en 2025, mientras que se proyecta que el motion graphics crezca a una CAGR del 12,58% hasta 2031.

- Por etapa de producción, los servicios de producción representaron el 51,30% del tamaño del mercado de Externalización de Animación en 2025; la posproducción y VFX registran la CAGR más rápida del 12,92% hasta 2031.

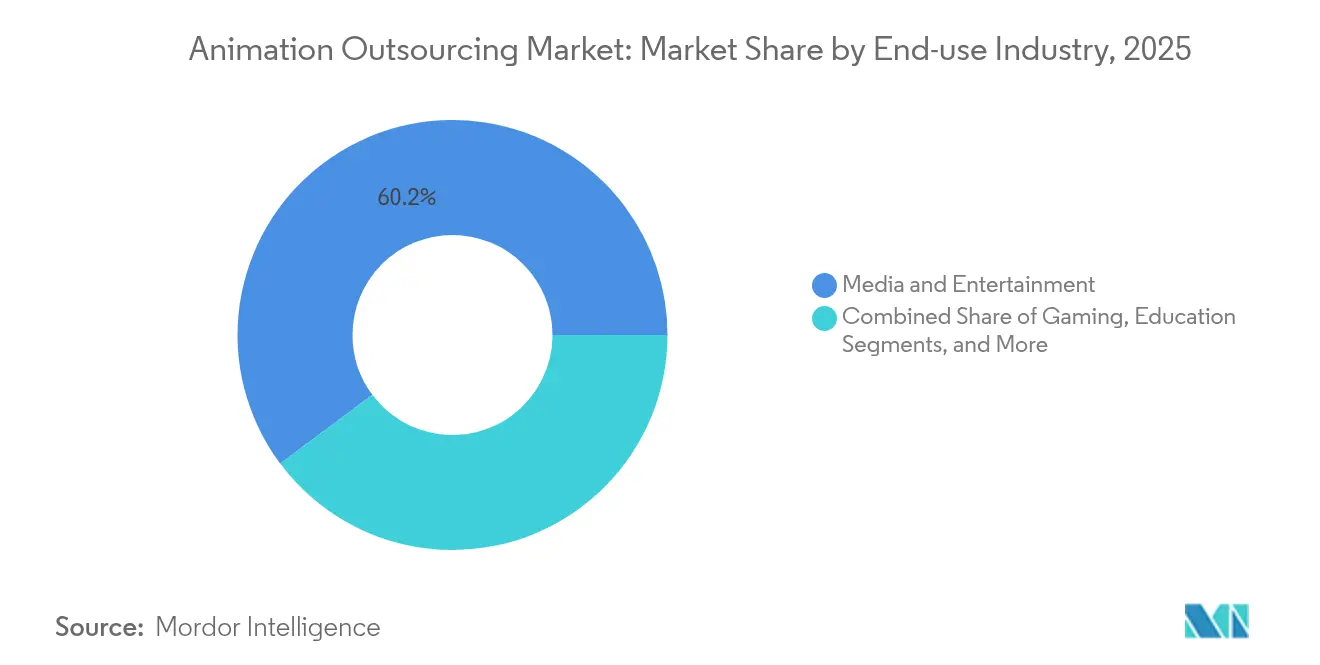

- Por industria de uso final, los medios y el entretenimiento mantuvieron el 60,20% de la cuota del mercado de Externalización de Animación en 2025, mientras que los videojuegos muestran una CAGR del 14,24% durante el período de previsión.

- Por plataforma, los originales de OTT/streaming avanzan a una CAGR del 14,93%, superando las tasas de crecimiento del cine y la televisión.

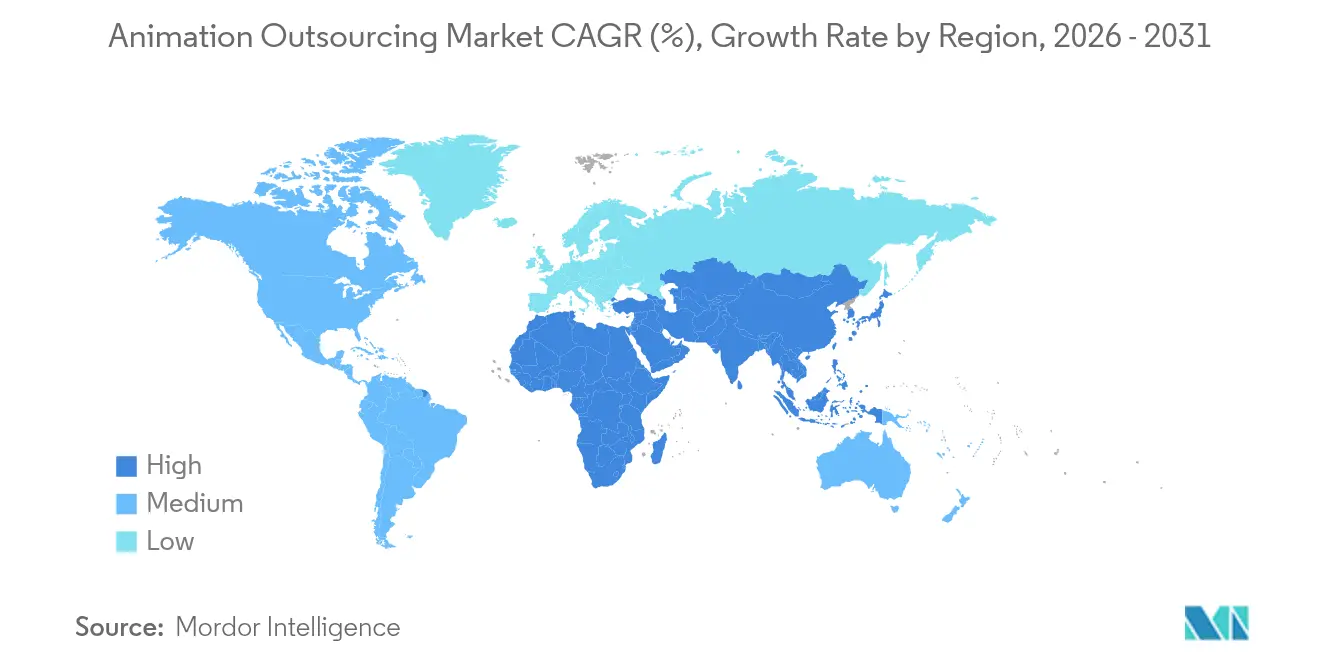

- Por región, Asia-Pacífico es el área de más rápido crecimiento con una CAGR del 11,82%, mientras que América del Norte retiene el 33,60% de la cuota de ingresos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Animación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en contenido original por parte de los gigantes del streaming impulsando las canalizaciones 3D de Asia-Pacífico | +3.5% | Global; centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventanas de lanzamiento ajustadas de los estudios que impulsan la producción híbrida de proximidad (EE. UU.-México) | +2.8% | América del Norte; América Latina | Corto plazo (≤ 2 años) |

| Carrera de incentivos fiscales en Canadá, Reino Unido y Francia que impulsa la posproducción externalizada | +2.1% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Auge de los videojuegos móviles en China e India que eleva la demanda de rigging de personajes rentable | +1.7% | Asia-Pacífico | Mediano plazo (2-4 años) |

| Motores en tiempo real que habilitan la externalización de producción virtual para anunciantes | +1.4% | Global | Largo plazo (≥ 4 años) |

| Arte conceptual rápido impulsado por IA generativa que incrementa los volúmenes de externalización | +1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto en contenido original por parte de los gigantes del streaming impulsando las canalizaciones 3D de Asia-Pacífico

Las plataformas globales priorizaron el volumen en 2025, encargando temporadas completas de series animadas por adelantado para acelerar el crecimiento de suscriptores. El presupuesto de contenido plurianual de Disney y asignaciones similares de Netflix y Amazon sobrecargaron las instalaciones nacionales, empujando el trabajo de series 3D hacia estudios indios y surcoreanos donde los grupos de talento escalaron rápidamente.[1]"Gasto en Contenido por los Gigantes del Streaming 2024." crystalcapitalpartners.com Los proveedores regionales actualizaron sus canalizaciones con USD 200 millones en inversiones combinadas para cumplir con los estándares HDR y Dolby Atmos exigidos por los clientes. El apoyo gubernamental amplificó el impulso, con Corea del Sur financiando subvenciones de I+D que subsidian hasta el 30% de los costes de adopción de motores en tiempo real.[2]"Corea del Sur Invierte USD 106 Millones en Animación." animemojo.com A medida que aumenta el flujo de acuerdos, los proveedores de Asia-Pacífico aseguran contratos de retención más largos que estabilizan las tasas de utilización. Estos factores elevan colectivamente la trayectoria de crecimiento del mercado de Externalización de Animación hasta mediados de la década.

Ventanas de lanzamiento ajustadas de los estudios que impulsan la producción híbrida de proximidad

Las secuelas de franquicias y los spin-offs de streaming ahora apuntan a plazos de 18 meses, comprimiendo los calendarios tradicionales en casi un 25%. Para cubrir las brechas, los showrunners de Hollywood recurren cada vez más a los estudios boutique de Guadalajara y Ciudad de México que sincronizan revisiones diarias en horas de luz compartidas.[3]Animation Guild. "Actualización de Tendencias de Externalización 2024." animationguild.org Los equipos bilingües reducen los ciclos de revisión, mientras que los tratados de coproducción transfronterizos simplifican las transferencias de activos bajo una legislación de propiedad intelectual alineada. Las instalaciones mexicanas reportaron un aumento del 38% en el número de licencias de Storyboard Pro en 2024, lo que señala una integración más profunda en las etapas de previsualizacion. Este enfoque híbrido ancla las tareas de la ruta crítica cerca del núcleo creativo de EE. UU. y delega los planos de renderizado intensivo hacia el sur, reforzando la agilidad en la canalización del mercado de Externalización de Animación.

Carrera de incentivos fiscales en Canadá, Reino Unido y Francia que impulsa la posproducción externalizada

Los incentivos financieros se intensificaron en 2025 cuando el Crédito de Gasto Audiovisual del Reino Unido aumentó a un beneficio efectivo en efectivo del 23,4%, igualando los agresivos esquemas de Columbia Británica y Quebec. Los productores ahora dividen rutinariamente los programas entre múltiples jurisdicciones para acumular reembolsos, con la composición y la iluminación finalizadas en Montreal mientras el diseño de planos ocurre en los centros de Londres. El arbitraje impulsado por políticas redujo los presupuestos promedio de posproducción en un 14% para las series de nivel medio en 2024. Los grupos de talento florecieron en torno a estos créditos, añadiendo 6.800 nuevos artistas de VFX solo en Canadá. Estas dinámicas convierten la optimización fiscal en una palanca estratégica central dentro del mercado de Externalización de Animación.

Auge de los videojuegos móviles en China e India que eleva la demanda de rigging de personajes rentable

Los títulos móviles representaron tres cuartas partes de los ingresos globales de videojuegos en 2024, impulsando lanzamientos de contenido continuos que sobrecargan a los equipos de arte internos. Los editores que externalizan el rigging de baja poligonización a estudios indios redujeron los costes de activos en un 35% mientras cumplían con los plazos semanales de operaciones en vivo.[4]India Brand Equity Foundation. "Panorama del Sector AVGC 2025." ibef.org Los proveedores chinos se especializan en animación de columna vertebral optimizada para Unity, completando paquetes de 50 personajes en menos de cuatro semanas. Esta combinación de coste-rendimiento impulsa renovaciones de contratos constantes y posiciona a los videojuegos como el uso final de más rápida expansión dentro del mercado de Externalización de Animación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación salarial en los centros tradicionales que erosiona la ventaja de costes | -1.8% | India; Filipinas | Mediano plazo (2-4 años) |

| Preocupaciones por la filtración de propiedad intelectual que limitan el trabajo de largometrajes de alto presupuesto a proveedores de primer nivel | -1.5% | Global | Largo plazo (≥ 4 años) |

| Escasez de directores técnicos senior que crea cuellos de botella de capacidad | -1.3% | Global | Mediano plazo (2-4 años) |

| Volatilidad cambiaria en centros emergentes que aumenta el riesgo de contratación | -1.1% | América Latina; Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación Salarial en los Centros Tradicionales que Erosiona la Ventaja de Costes

El crecimiento salarial en Bangalore y Manila aumentó entre un 8% y un 12% cada año durante 2024, elevando el salario promedio de un animador senior a USD 38.000. El mayor coste de nómina reduce la brecha histórica de costes con Europa del Este, haciendo que el precio como único argumento de venta sea menos persuasivo. Los proveedores responden añadiendo complementos de automatización que eliminan los pasos rutinarios de ensamblaje de escenas y ahorran hasta el 20% de las horas del personal. Algunas empresas también están abriendo estudios satélite en Vietnam y el interior de China donde la presión salarial es menor. Los clientes responden dividiendo los proyectos entre múltiples centros para equilibrar los presupuestos y la profundidad del talento. Estos cambios mantienen al mercado de Externalización de Animación enfocado en las ganancias de productividad en lugar del simple arbitraje laboral.

Preocupaciones por la filtración de propiedad intelectual que limitan el trabajo de largometrajes de alto presupuesto

Los grandes estudios mantienen estrictas auditorías de seguridad que solo un pequeño grupo de proveedores certificados con ISO-27001 puede superar. Esta política concentra la mayoría de las películas de gran envergadura en aproximadamente 25 proveedores en todo el mundo, reduciendo las oportunidades para los nuevos participantes incluso cuando ofrecen ofertas más bajas. Los proveedores emergentes invierten en sistemas de transferencia de archivos cifrados y salas de red cerradas para ganarse la confianza. Los estudios aún restringen los activos premium, como los modelos finales de personajes, a los equipos internos, trasladando solo los planos de menor riesgo al exterior. Como resultado, los proyectos de alto presupuesto circulan dentro de un círculo reducido, mientras que otros proveedores se centran en videojuegos, publicidad o trabajo episódico para acumular credenciales. Esta estructura de acceso escalonado da forma a la competencia a largo plazo en el mercado de Externalización de Animación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animación: La animación 3D sigue siendo dominante mientras el motion graphics se acelera

La animación 3D mantuvo el 57,40% de la cuota del mercado de Externalización de Animación en 2025, porque sus activos viajan fácilmente entre cine, streaming y videojuegos de alta gama. Los productores prefieren las canalizaciones 3D que ahora combinan renderizados en tiempo real y limpiezas asistidas por IA para reducir los días de entrega sin disminuir el acabado. Estas ganancias mantienen al segmento firmemente a la cabeza incluso cuando los estudios más pequeños se incorporan al campo. El motion graphics le sigue como el de más rápido crecimiento, ayudado por el bajo coste de un clip corporativo de 60 segundos que promedió USD 3.130 en 2025. Los equipos de marketing quieren videos explicativos llamativos para las redes sociales, y esa demanda canaliza encargos constantes hacia los proveedores boutique.

El mercado de Externalización de Animación responde emparejando líderes 3D senior con equipos de motion graphics junior para que cada proyecto equilibre creatividad y presupuesto. Los servicios de creación de personajes siguen siendo relevantes porque los videojuegos móviles necesitan nuevos avatares cada temporada, mientras que el stop-motion mantiene un nicho leal de narradores. La mayor interoperabilidad del software significa que los equipos pueden pasar del motion graphics a la animación 3D dentro del mismo conjunto de herramientas, aumentando la utilización. En conjunto, estos cambios diversifican las fuentes de ingresos y consolidan una amplia combinación de habilidades en toda la base de proveedores global.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Etapa de Producción: La posproducción y VFX lideran el crecimiento

Los servicios de producción representaron el 51,30% del tamaño del mercado de Externalización de Animación en 2025, lo que refleja flujos de trabajo consolidados que los equipos externos pueden escalar con rapidez. Los estudios comparten hojas de modelo y listas de tomas claramente definidas, lo que permite a los socios en el extranjero animar grandes volúmenes mientras las oficinas centrales se concentran en la dirección artística. Sin embargo, la posproducción y los efectos visuales registran el CAGR más elevado, del 12,92%, hasta 2031, a medida que los programas híbridos de acción real demandan una composición más intensiva. La creciente adopción de servicios de Animación y Efectos Visuales en plataformas OTT, estudios de videojuegos y proyectos de producción virtual respalda aún más la demanda de externalización a nivel mundial.

Los proveedores persiguen este margen invirtiendo en granjas de renderizado seguras que superan las auditorías de seguridad de los estudios, un requisito indispensable para los títulos de gran envergadura. Las tareas de preproducción también crecen porque la inteligencia artificial generativa puede generar tres opciones de guion gráfico de la noche a la mañana, reduciendo los costos en las fases iniciales. Los clientes bloquean entonces las animáticas con mayor rapidez y trasladan los ahorros a las etapas posteriores. Estos cambios desplazan el poder de negociación hacia los proveedores que cubren cada etapa dentro de un único flujo de trabajo, lo que fortalece la continuidad de los proyectos en el mercado de Externalización de Animación.

Por Industria de Uso Final: Los videojuegos desafían el dominio de los medios y el entretenimiento

Los medios y el entretenimiento poseían el 60,20% de la cuota del mercado de Externalización de Animación en 2025, impulsados por los gigantes del streaming que encargan catálogos de animación de múltiples temporadas. El ritmo constante del trabajo episódico llena los calendarios de los proveedores durante todo el año. Sin embargo, los videojuegos muestran una CAGR del 14,24% que amenaza con cerrar la brecha para 2031 a medida que los editores buscan tráilers de calidad cinematográfica y cinemáticas más ricas.

Los estudios en India apuntan a capturar USD 40 mil millones del trabajo global de AVGC para 2025, una cifra que inclinaría más contratos hacia Asia. La animación educativa también crece, gracias a las simulaciones de atención médica que exigen tarifas premium y mejoran los resultados de la formación de pacientes. Como resultado, los proveedores diversifican sus carteras para que las desaceleraciones repentinas en un sector vertical no dejen inactivos los equipos o el personal. Esta cobertura hace que el mercado general de Externalización de Animación sea más resiliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los originales de OTT/streaming interrumpen los canales tradicionales

El cine y la televisión aún contribuyen con el 45,40% de los ingresos de 2025, pero los originales de OTT avanzan con una CAGR del 14,93% a medida que las plataformas compiten por retener suscriptores. Las series animadas de maratón ofrecen alcance global mientras se mantienen aptas para toda la familia, un punto dulce para los anunciantes. Mientras tanto, los videos cortos para redes sociales dependen del motion graphics para lograr una rápida participación del espectador.

Las cinemáticas de videojuegos y los activos del metaverso añaden una demanda incremental constante porque los editores actualizan los mundos de servicio en vivo mensualmente. Los proyectos de AR/VR siguen siendo pequeños pero estratégicos, permitiendo a los proveedores probar canalizaciones en tiempo real que pronto podrían dominar. Cada cambio de plataforma impulsa a los estudios a combinar múltiples tipos de contenido por acuerdo, asegurando la plena utilización de la canalización en todo el mercado de Externalización de Animación.

Análisis Geográfico

América del Norte retuvo una cuota de ingresos del 33,60% valorada en USD 68,95 mil millones en 2025, anclada por los principales estudios que encargan proyectos premium. El número de empleados en California disminuyó después de que las producciones buscaran reembolsos más generosos en Columbia Británica, donde los empleos de animación aumentaron un 72% desde 2019. Los gremios locales presionan por incentivos estatales más sólidos para frenar la fuga de trabajo.

Asia-Pacífico registra la CAGR más rápida del 11,82% a medida que los gobiernos respaldan el sector con subvenciones y formación. Corea del Sur comprometió USD 106 millones para canalizaciones habilitadas por IA, mientras que la hoja de ruta AVGC de India apunta al 5% de la demanda mundial. Los estudios chinos sobresalen en el rigging de alto volumen para videojuegos móviles, impulsando un flujo continuo de activos. La región ahora suministra una cuota creciente de series 3D para plataformas globales, elevando las perspectivas del mercado de Externalización de Animación.

Europa aprovecha atractivos créditos fiscales, como el Crédito de Gasto Audiovisual del Reino Unido y el reembolso del 60% de España, para ganar encargos complejos de composición. Los trámites derivados del Brexit añaden retrasos, pero no han revertido el trabajo entrante. América Latina, liderada por México, se beneficia de la alineación de zonas horarias con los showrunners de EE. UU., mientras que los estudios sudafricanos en Oriente Medio y África se abren nichos en el aprendizaje electrónico multilingüe. Estas dinámicas interregionales reducen el riesgo de concentración y amplían la elección de los clientes.

Panorama Competitivo

La oferta global sigue fragmentada; los diez mayores proveedores poseen menos del 40% de los ingresos, lo que demuestra que ningún actor único domina. Technicolor Creative Studios cerró sus instalaciones en EE. UU. a principios de 2025, y los exalumnos lanzaron Arc Creative para perseguir publicidad de alta gama. TransPerfect compró Technicolor Games y recontrato al personal de Bangalore, señalando una consolidación continua.

Los líderes del mercado invierten fuertemente en herramientas propias en tiempo real que reducen las horas de renderizado y atraen a clientes que buscan una entrega más rápida. Los avances de Framestore en el rigging facial en 'IF' mejoraron la sutileza de los personajes y establecieron un nuevo estándar para las películas híbridas. Los estudios boutique se especializan en AR/VR, visuales educativos o folclore regional, lo que les permite obtener márgenes más altos que los estudios generalistas.

El cumplimiento de seguridad actúa ahora como una barrera infranqueable: la certificación ISO-27001 a menudo decide los ganadores de las licitaciones en largometrajes. Los proveedores también diversifican su presencia, abriendo centros en regiones de menor coste para amortiguar la inflación salarial. Estas estrategias mantienen la competencia activa y garantizan que el mercado de Externalización de Animación evolucione a través de la tecnología en lugar de simples guerras de precios.

Líderes de la Industria de Externalización de Animación

Cinesite

Pixune Studios

Next Animation Studio Ltd.

Digitoonz

N-iX LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El gobierno del Reino Unido aumentó el alivio fiscal de VFX a través de su Crédito de Gasto Audiovisual, elevando el beneficio efectivo en efectivo para la animación y la posproducción según Screen Daily.

- Febrero de 2025: Technicolor Creative Studios cerró sus operaciones en EE. UU.; exartistas de The Mill lanzaron Arc Creative para perseguir publicidad de alta gama y cinemáticas de videojuegos según AWN.

- Enero de 2025: El Ministerio de Cultura, Deportes y Turismo de Corea del Sur presentó un plan de USD 106 millones para 2025-2030 para financiar herramientas de producción habilitadas por IA y asociaciones globales según Animemojo.

- Enero de 2025: TransPerfect adquirió Technicolor Games, reteniendo a toda la plantilla de Bangalore y ampliando la capacidad de servicios artísticos de extremo a extremo según Animation World Network.

Alcance del Informe Global del Mercado de Externalización de Animación

La externalización de animación se refiere a la práctica mediante la cual las empresas externalizan la creación, el desarrollo y la producción de contenido de animación a otros estudios, agencias o autónomos que pueden estar ubicados en diferentes países con bajos costes de producción. Esto implica utilizar la competencia y los recursos de proveedores especializados de servicios de animación para producir animaciones 2D y 3D de calidad, efectos visuales, motion graphics y otros servicios relacionados.

El mercado de externalización de animación está segmentado por tipo de animación (animación 2D, animación 3D, creación de personajes, animación en stop-motion, motion graphics, otros), por industria (medios y entretenimiento, educación, atención médica, otros), por geografía (América del Norte [Estados Unidos, Canadá, México y Resto de América del Norte], Europa [Alemania, Reino Unido, Francia, España y Resto de Europa], Asia-Pacífico [India, China, Japón, Nueva Zelanda, Australia y Resto de Asia-Pacífico], América Latina [Brasil, Argentina y Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita y Resto de Oriente Medio y África]).

El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Animación 2D |

| Animación 3D |

| Creación de Personajes |

| Animación en Stop-Motion |

| Motion Graphics |

| Otros |

| Servicios de Preproducción |

| Servicios de Producción |

| Posproducción y VFX |

| Medios y Entretenimiento |

| Videojuegos |

| Educación (Aprendizaje Electrónico, EdTech) |

| Atención Médica y Visualización Científica |

| Publicidad y Marketing |

| Otros |

| Cine y Televisión |

| Videojuegos (Consola, PC, Móvil) |

| Originales de OTT/Streaming |

| Experiencias de AR/VR y Metaverso |

| Contenido Web y para Redes Sociales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Animación | Animación 2D | |

| Animación 3D | ||

| Creación de Personajes | ||

| Animación en Stop-Motion | ||

| Motion Graphics | ||

| Otros | ||

| Por Etapa de Producción | Servicios de Preproducción | |

| Servicios de Producción | ||

| Posproducción y VFX | ||

| Por Industria de Uso Final | Medios y Entretenimiento | |

| Videojuegos | ||

| Educación (Aprendizaje Electrónico, EdTech) | ||

| Atención Médica y Visualización Científica | ||

| Publicidad y Marketing | ||

| Otros | ||

| Por Plataforma | Cine y Televisión | |

| Videojuegos (Consola, PC, Móvil) | ||

| Originales de OTT/Streaming | ||

| Experiencias de AR/VR y Metaverso | ||

| Contenido Web y para Redes Sociales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Externalización de Animación?

El mercado se sitúa en USD 226,71 mil millones en 2026 y está en camino de alcanzar USD 373,18 mil millones para 2031 a una CAGR del 10,47%.

¿Qué segmento de animación crece más rápido?

El motion graphics registra el mayor crecimiento, con una previsión de CAGR del 12,58% a medida que aumenta la demanda de contenido digital de formato corto.

¿Por qué Asia-Pacífico atrae más trabajo externalizado?

Los costes laborales competitivos, los incentivos gubernamentales y los grandes grupos de talento se han combinado con el creciente investment regional en streaming para lograr una CAGR del 11,82%, la más rápida a nivel mundial.

¿Cómo afectan los motores en tiempo real a las estrategias de externalización?

Las canalizaciones de Unreal y Unity acortan los calendarios de renderizado hasta en un 30%, permitiendo a los anunciantes y estudios confiar más planos a proveedores especializados que dominan la producción virtual.

¿Qué riesgos limitan los contratos de externalización premium?

Las preocupaciones por la seguridad de la propiedad intelectual significan que solo los proveedores de primer nivel certificados con ISO reciben largometrajes de gran éxito, lo que limita a los estudios más nuevos que buscan trabajo de alto presupuesto.

¿Qué tan concentrado está el poder de los proveedores en el mercado de Externalización de Animación?

Los 10 principales proveedores poseen menos del 40% de la cuota, lo que indica un panorama fragmentado con muchas empresas especializadas.

Última actualización de la página el: