Tamaño y Participación del Mercado Europeo de Diagnóstico Molecular

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

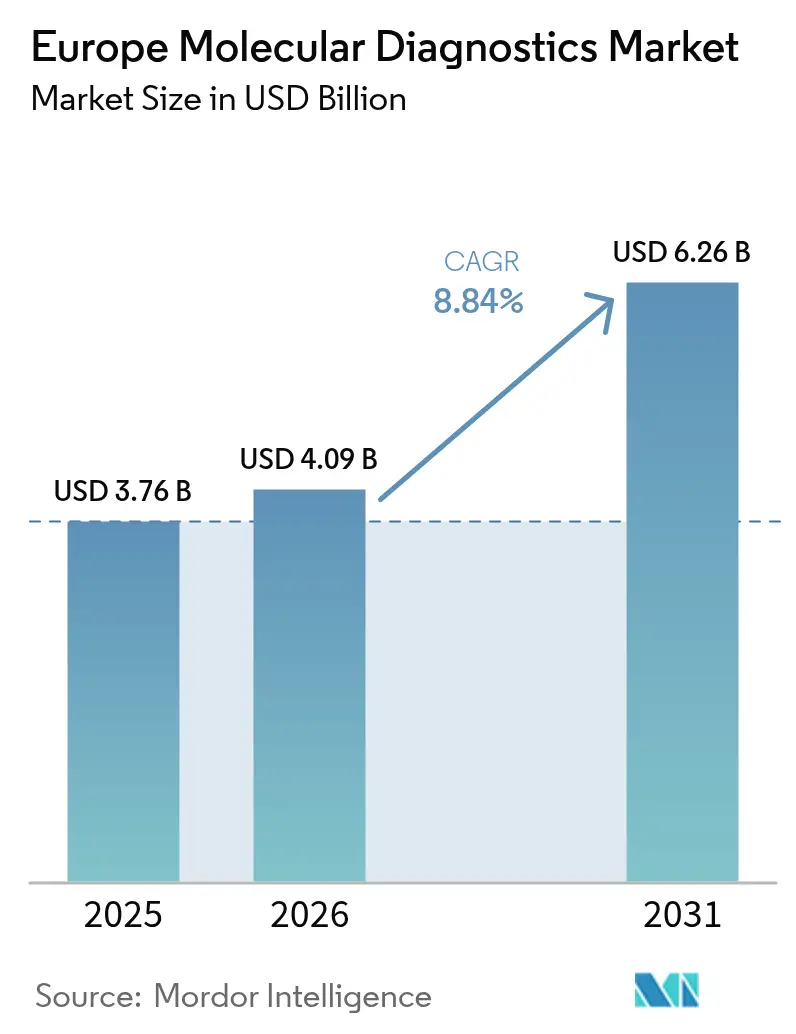

| Tamaño del mercado en el año base (2025) | 3.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Diagnóstico Molecular por Mordor Intelligence

El tamaño del mercado europeo de diagnóstico molecular en 2026 se estima en USD 4.090 millones, creciendo desde el valor de 2025 de USD 3.760 millones, con proyecciones para 2031 que muestran USD 6.260 millones, creciendo a una CAGR del 8,84% durante 2026-2031. La adopción de protocolos de medicina de precisión, la plena aplicación del Reglamento sobre Diagnóstico In Vitro (IVDR) y la financiación estable para la vigilancia de la resistencia a los antimicrobianos configuran estas perspectivas[1]Comisión Europea, "Reglamento (UE) 2017/746 sobre los productos sanitarios para diagnóstico in vitro," ec.europa.eu. Las plataformas de atención en el punto de asistencia (POC) reducen el tiempo de respuesta diagnóstica a menos de una hora, mientras que la secuenciación de nueva generación (NGS) traslada las pruebas rutinarias del PCR de gen único hacia la elaboración de perfiles genómicos integrales. Los costes de ejecución de NGS, actualmente por debajo de USD 500 por exoma completo, hacen que la secuenciación de alto rendimiento sea asequible para laboratorios de nivel medio. Los motores de inteligencia artificial (IA) que optimizan el diseño de cebadores y sondas acortan los ciclos de desarrollo de ensayos, atrayendo financiación de capital riesgo en Alemania, los Países Bajos y Francia. En conjunto, estos factores refuerzan el mercado europeo de diagnóstico molecular como piedra angular de los programas de modernización hospitalaria en toda la región.

Conclusiones Clave del Informe

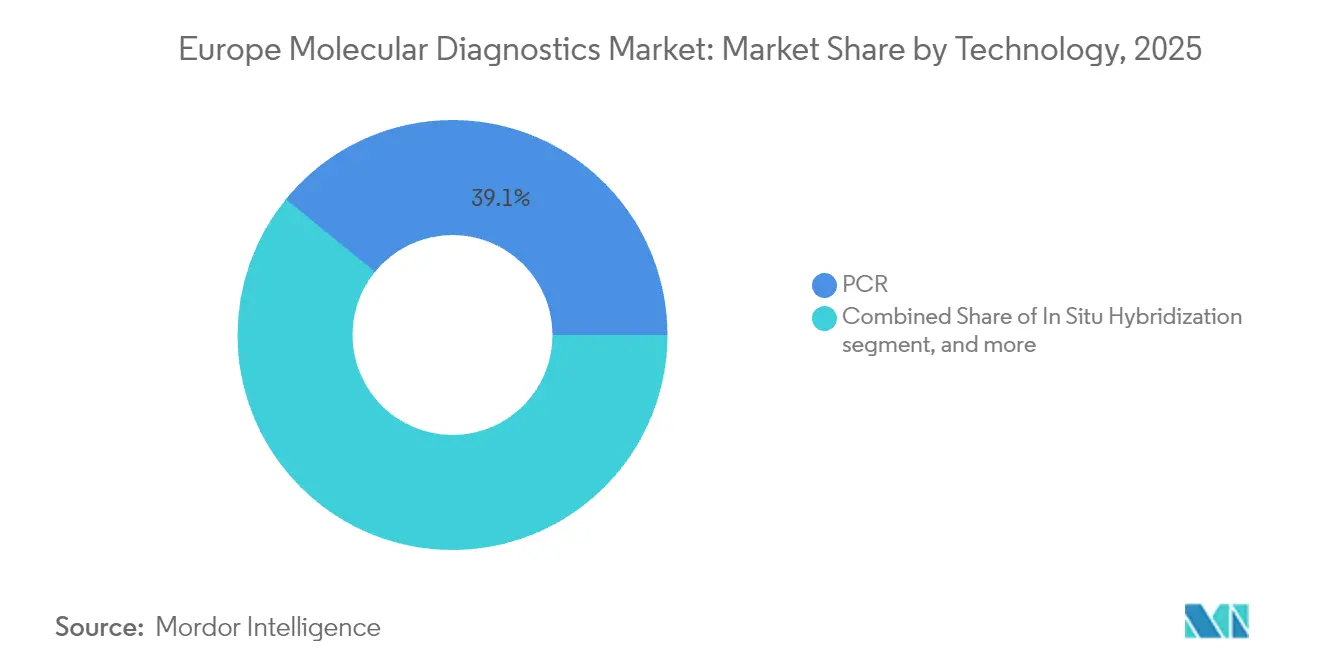

- Por tecnología, el PCR representó el 39,12% de la participación en ingresos en 2025, mientras que se proyecta que la secuenciación se expanda a una CAGR del 9,45% hasta 2031.

- Por aplicación, el diagnóstico de enfermedades infecciosas lideró con una participación del 46,10% en 2025; las pruebas de oncología y biopsia líquida avanzan a una CAGR del 9,52% durante 2026-2031.

- Por producto, los reactivos y kits generaron el 53,85% de las ventas de 2025, mientras que el software y los servicios crecen más rápido a una CAGR del 8,98%.

- Por usuario final, los hospitales y laboratorios hospitalarios representaron el 40,92% de los ingresos de 2025; los entornos de atención en el punto de asistencia y próximos al paciente crecen a una CAGR del 10,08%.

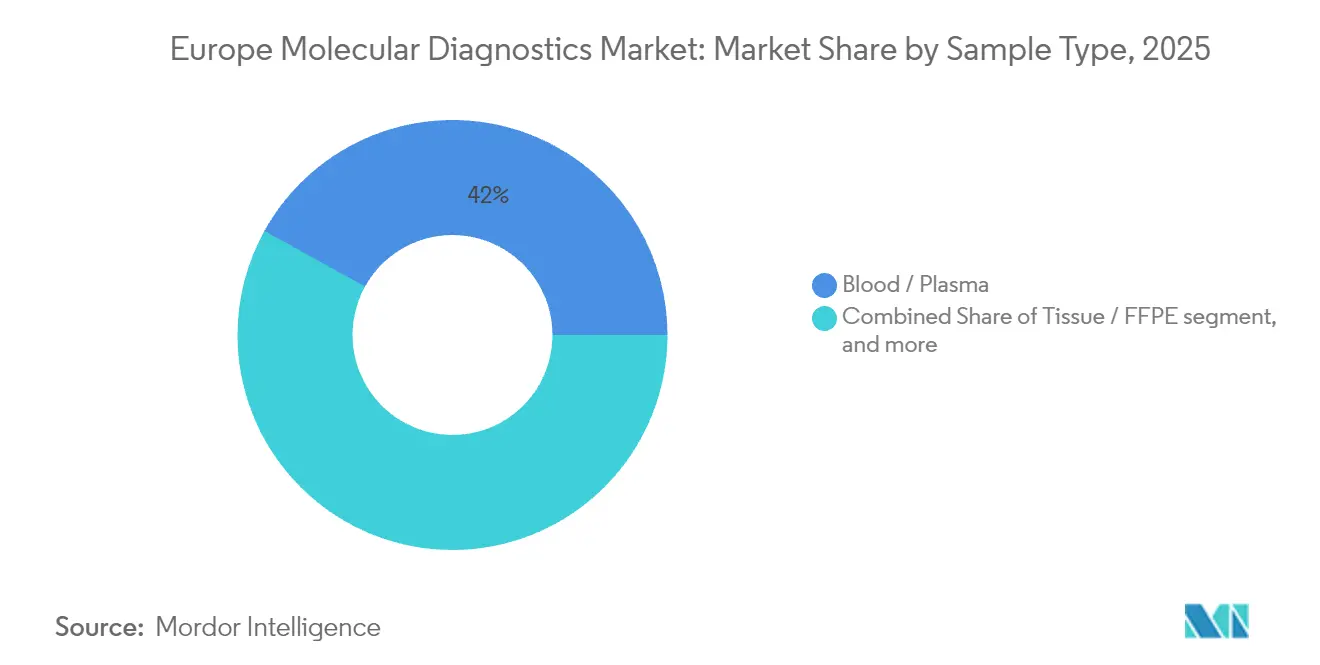

- Por tipo de muestra, las muestras de sangre y plasma representaron el 41,95% del volumen de pruebas de 2025, mientras que la orina y otros fluidos corporales están proyectados para crecer a una CAGR del 8,38%.

- Por entorno de prueba, los laboratorios centralizados mantuvieron una participación del 55,10% en 2025 y se espera que avancen a una CAGR del 8,84% hasta 2031.

- Por país, Alemania capturó el 23,30% de los ingresos regionales en 2025; se anticipa que España registre el mayor crecimiento con una CAGR del 9,18% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Diagnóstico Molecular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de ensayos moleculares en el punto de asistencia | +2.1% | En toda la UE; más intensa en Alemania, Países Bajos y países nórdicos | Mediano plazo (2 – 4 años) |

| Avances en plataformas de NGS y farmacogenómica | +1.8% | Núcleo de Europa Occidental; en expansión hacia Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Aumento de los mandatos de vigilancia de la resistencia a los antimicrobianos en toda la UE | +1.2% | Todos los 27 estados miembros de la UE | Corto plazo (≤ 2 años) |

| Demanda impulsada por el IVDR de diagnósticos complementarios con marcado CE-IVD | +0.9% | En toda la UE | Mediano plazo (2 – 4 años) |

| Crecimiento de empresas emergentes de diseño de cebadores y sondas asistido por IA | +0.7% | Centros de innovación: Alemania, Reino Unido, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Programas de modernización de laboratorios financiados por EU4Health y fondos de cohesión | +0.6% | Europa Central y Oriental | Mediano plazo (2 – 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Ensayos Moleculares en el Punto de Asistencia

Los hospitales europeos instalan actualmente dispositivos de PCR en cartucho y de amplificación isotérmica en las unidades de urgencias y consultas externas, reduciendo el tiempo de respuesta para la detección de patógenos respiratorios de 24 horas a 45 minutos. Los centros terciarios alemanes informan que el 60% de los servicios de urgencias utilizan paneles moleculares en el punto de asistencia para el triaje de sepsis en 2024. Los analizadores integrados cargan los resultados directamente en los registros electrónicos, lo que permite a los equipos de gestión de antibióticos ajustar el tratamiento en un mismo turno. Las clínicas de atención primaria escandinavas pilotan paneles múltiplex próximos al paciente para la gripe, el VSR y el SARS-CoV-2, reforzando la vigilancia epidemiológica. Los fabricantes responden con instrumentos robustecidos validados para uso a pie de cama, seguimiento de reactivos con código de barras y paneles de control en la nube seguros que cumplen los requisitos del RGPD.

Avances en Plataformas de NGS y Farmacogenómica

Los precios de los consumibles de secuenciación cayeron un 38% entre 2023 y 2025, lo que permite a los laboratorios de nivel medio ofrecer paneles oncológicos de 500 genes por menos de EUR 450 por muestra (USD 489). Los ensayos de biopsia líquida detectan enfermedad residual mínima meses antes que las técnicas de imagen, lo que permite ajustes terapéuticos sin necesidad de biopsia tisular invasiva. La Agencia Europea de Medicamentos tiene actualmente 28 diagnósticos complementarios que requieren NGS —el doble del recuento de 2022—, lo que acelera la ampliación del menú de pruebas. Los pagadores franceses reembolsan los paneles de CYP450 y DPYD, mejorando la seguridad de los antidepresivos y las fluoropirimidinas. Los laboratorios de referencia de Europa Oriental externalizan la bioinformática a canalizaciones en la nube alojadas en Frankfurt y Dublín, evitando la escasez local de personal cualificado y cumpliendo al mismo tiempo las normas de residencia de datos. En conjunto, estos factores impulsan el mercado europeo de diagnóstico molecular hacia flujos de trabajo oncológicos basados en datos.

Aumento de los Mandatos de Vigilancia de la Resistencia a los Antimicrobianos en Toda la UE

El Centro Europeo para la Prevención y el Control de las Enfermedades (ECDC) exige la tipificación genómica de las Enterobacterales resistentes a los carbapenémicos y del Staphylococcus aureus resistente a la meticilina en todos los estados miembros. La financiación de EU4Health cubre la adquisición de secuenciadores, la formación del personal y los esquemas de calidad externa. Los laboratorios nacionales de referencia de Polonia, Rumanía y Hungría integran la preparación robótica de muestras para cumplir las cuotas semanales, alimentando los datos al panel de vigilancia del ECDC. Los sistemas automatizados de PCR incluyen ahora placas de 384 pocillos y lectores de código de barras para estandarizar los protocolos entre centros descentralizados. Estos mandatos inyectan una demanda constante en el mercado europeo de diagnóstico molecular, manteniendo los volúmenes de pruebas incluso durante los ciclos no pandémicos.

Demanda Impulsada por el IVDR de Diagnósticos Complementarios con Marcado CE-IVD

La plena aplicación del IVDR en mayo de 2022 establece normas claras de clasificación del rendimiento que favorecen a los fabricantes con sólidas carteras de evidencia clínica. Los promotores farmacéuticos codesarrollan diagnósticos complementarios con marcado CE-IVD junto con terapias dirigidas, asegurando aprobaciones sincronizadas. Roche se asoció con desarrolladores de fármacos oncológicos para añadir ensayos de EGFR y BRAF a su línea automatizada de tinción de portaobjetos, reforzando la comodidad de la adquisición de un único proveedor. Los laboratorios valoran las normas de rendimiento armonizadas, lo que facilita la adopción de pruebas en múltiples países. Durante el período de pronóstico, se prevé que los diagnósticos complementarios se expandan desde la oncología hacia la cardiología y el ámbito de las enfermedades raras, ampliando el mercado europeo de diagnóstico molecular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisito de infraestructura para pruebas de alta complejidad | -1.4% | Europa Oriental; zonas rurales de toda la UE | Mediano plazo (2 – 4 años) |

| Reembolso fragmentado por parte de los pagadores en los 27 estados miembros de la UE | -0.8% | Variable según el estado miembro; más agudo en Europa Meridional y Oriental | Largo plazo (≥ 4 años) |

| Escasez de bioinformáticos moleculares certificados | -0.6% | En toda la UE; especialmente en Europa Central y Oriental | Mediano plazo (2 – 4 años) |

| Carga de los costes de cumplimiento del IVDR para los laboratorios pequeños | -0.5% | En toda la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Requisito de Infraestructura para Pruebas de Alta Complejidad

Los flujos de trabajo avanzados requieren acreditación según la norma ISO 15189, cabinas de bioseguridad y termocicladores de precisión —activos escasos fuera de Europa Occidental[2]Organización Mundial de la Salud Europa, "Deficiencias en la Infraestructura de Laboratorio," who.int. En 2024, la demanda de bioinformáticos clínicos superó la oferta en un 40%, retrasando la firma de informes en muchos laboratorios de Europa Oriental. La cobertura limitada de banda ancha obstaculiza las canalizaciones en la nube en los distritos rurales. Los fondos de cohesión de la UE financian actualizaciones, pero los ciclos de desembolso se extienden hasta cinco años. Estas deficiencias de infraestructura moderan la adopción a corto plazo, limitando el alcance del mercado europeo de diagnóstico molecular en las regiones con menos recursos.

Reembolso Fragmentado por Parte de los Pagadores en los 27 Estados Miembros de la UE

Cada estado miembro cuenta con organismos de evaluación de tecnologías sanitarias (HTA) independientes, lo que genera 27 vías de reembolso distintas. España e Italia agrupan los reactivos, la interpretación y el asesoramiento en tarifas únicas, mientras que Grecia reembolsa únicamente el PCR por reacción. Los diagnósticos complementarios pueden esperar entre 18 y 24 meses para la asignación de tarifas tras la aprobación con marcado CE-IVD, lo que genera tensiones en el flujo de caja de las empresas más pequeñas. Los umbrales de evidencia divergentes obligan a realizar estudios de utilidad duplicados, complicando las negociaciones de precio-volumen y frenando la difusión de nuevas pruebas en el mercado europeo de diagnóstico molecular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Dominancia del PCR se Enfrenta a la Disrupción de la Secuenciación

Las plataformas de PCR generaron USD 1.470 millones en 2025, equivalente al 39,12% del tamaño del mercado europeo de diagnóstico molecular. Los paneles sindrómicos respiratorios y de sepsis siguen anclados en el qPCR debido a sus flujos de trabajo consolidados. La secuenciación supera a todas las tecnologías con una CAGR del 9,45%, captando vínculos en oncología y enfermedades infecciosas. Los secuenciadores portátiles de Oxford Nanopore tipifican los patógenos causantes de meningitis en 45 minutos, fomentando estrategias híbridas en las que el PCR rápido descarta las infecciones comunes y la NGS bajo demanda aclara los perfiles de resistencia. La espectrometría de masas y los microarrays mantienen nichos específicos, pero el diseño de reactivos asistido por IA difumina cada vez más las fronteras entre plataformas, profundizando la competencia entre proveedores en el mercado europeo de diagnóstico molecular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo en Enfermedades Infecciosas es Desafiado por el Crecimiento de la Oncología

Los ensayos para enfermedades infecciosas produjeron USD 1.730 millones en 2025, lo que representa el 46,10% del tamaño del mercado europeo de diagnóstico molecular. Los paneles múltiplex detectan más de 20 patógenos por muestra, reduciendo las pruebas secuenciales. La secuenciación del genoma completo rastrea los brotes hospitalarios, alimentando los paneles de control de infecciones. Los ensayos oncológicos crecen a una CAGR del 9,52%, impulsados por la biopsia líquida y la selección de terapias dirigidas. Los paneles de farmacogenómica se expanden hacia la psiquiatría y la cardiología, aunque el apoyo de los pagadores es escaso en el sur de Europa. Los programas ampliados de cribado neonatal impulsan las pruebas de enfermedades genéticas, mientras que los ensayos de resistencia a los antimicrobianos integran el qPCR con la secuenciación para supervisar la vigilancia.

Por Producto: Los Reactivos Lideran; la Integración de Software se Acelera

Los reactivos y kits mantuvieron una participación en ingresos del 53,85% en 2025, aprovechando los ciclos de pedidos recurrentes. El software y los servicios crecen a una CAGR del 8,98% a medida que los laboratorios adoptan soluciones informáticas por suscripción que traducen los datos brutos en informes clínicos. El cumplimiento del RGPD impulsa la demanda de centros de datos europeos y cifrado. Los instrumentos experimentan una compresión de precios; sin embargo, los analizadores que combinan automatización, multiplexado y control de calidad mejorado por IA mantienen primas. Los paquetes de servicios ahora cubren la documentación del IVDR, la coordinación de la evaluación externa de calidad y el rediseño de flujos de trabajo —ampliando la diversificación de ingresos dentro del mercado europeo de diagnóstico molecular.

Por Usuario Final: Los Laboratorios Hospitalarios Lideran Mientras los Centros de Atención en el Punto de Asistencia se Aceleran

Los laboratorios hospitalarios capturaron el 40,92% de la participación de mercado en 2025, alineando las pruebas moleculares con la atención oncológica y de trasplantes. La consolidación de la anatomía patológica a nivel regional genera economías de escala. Los centros de atención en el punto de asistencia crecen a una CAGR del 10,08%: las clínicas comunitarias realizan paneles de infecciones de transmisión sexual in situ, y las unidades móviles en zonas rurales de España secuencian la tuberculosis en condiciones de campo. Los laboratorios de referencia independientes ofrecen paneles especializados y externalización de bioinformática, mientras que los centros académicos validan los ensayos de nueva generación antes de la presentación al IVDR. Este ecosistema estratificado sostiene el mercado europeo de diagnóstico molecular en entornos centralizados y distribuidos.

Por Tipo de Muestra: El Liderazgo de Sangre y Plasma se Enfrenta a la Diversificación

Las muestras de sangre y plasma contribuyeron con el 41,95% de los ingresos en 2025, siendo fundamentales para los flujos de trabajo de biopsia líquida y sepsis. Las biopsias tisulares siguen siendo el estándar de referencia para los tumores sólidos, pero presentan retrasos logísticos. La orina, la saliva y otros fluidos crecen a una CAGR del 8,38% gracias a los programas de autorecogida para el cribado del VPH y la clamidia. Los fabricantes desarrollan tampones estabilizadores que mantienen intactos los ácidos nucleicos durante siete días a temperatura ambiente, facilitando los programas de envío por correo y ampliando el alcance del mercado europeo de diagnóstico molecular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Entorno de Prueba: Los Laboratorios Centralizados Mantienen la Escala; Emergen los Modelos Híbridos

Los laboratorios centralizados mantuvieron una participación del 55,10% y reflejan la CAGR general del 8,84%, operando líneas de automatización que reducen el tiempo de manipulación manual en un 40%. Los modelos de concentrador y radio permiten a las clínicas regionales realizar pruebas urgentes en el punto de asistencia mientras envían por lotes los ensayos complejos a los centros nacionales. El middleware transmite resultados anonimizados a los paneles de vigilancia, asegurando la cobertura epidemiológica. La cualificación remota de instrumentos y las pruebas de aptitud electrónicas reducen los costes de cumplimiento para los centros satélite, integrando firmemente los flujos de trabajo híbridos en el mercado europeo de diagnóstico molecular.

Análisis Geográfico

Alemania genera el 23,30% de los ingresos regionales, sustentado por densas redes terciarias, el reembolso estatal de los paneles de NGS y los clústeres biotecnológicos orientados a la exportación en Múnich y Heidelberg. La adopción de la anatomía patológica digital integra los datos moleculares con las imágenes de cortes completos, agilizando los comités de tumores. El Servicio de Medicina Genómica del Servicio Nacional de Salud del Reino Unido estandariza 28 paneles de genes, mientras que el Plan Francia Medicina Genómica de Francia financia 500.000 exomas en cinco años. Italia y España aprovechan los fondos de recuperación de la UE para la automatización de laboratorios; el sistema de salud descentralizado de España permite a las comunidades autónomas pilotar plataformas de NGS, impulsando una CAGR del 9,18% hasta 2031. Los receptores de Europa Oriental de los fondos de cohesión actualizan sus líneas de secuenciación, aunque la escasez de personal cualificado y las deficiencias en el reembolso moderan el ritmo. En conjunto, estas dinámicas consolidan el mercado europeo de diagnóstico molecular como un mosaico en el que las economías maduras anclan el volumen y las regiones emergentes impulsan el crecimiento incremental.

Panorama Competitivo

Roche, Abbott, Thermo Fisher Scientific, QIAGEN y bioMérieux combinan aproximadamente el 58% de los ingresos, ofreciendo soluciones integradas de hardware, reactivos y software que agilizan la adquisición. Oxford Nanopore y Seegene aprovechan químicas diferenciadas y dispositivos portátiles para desafiar a los operadores establecidos. Las plataformas nativas de IA ofrecen interpretación en la nube, cobrando por gigabase analizado y abordando la escasez de bioinformáticos. La expansión de la planta de Thermo Fisher por USD 180 millones en Alemania refuerza el suministro de reactivos, y la adquisición por parte de Roche de la cartera de LumiraDx por USD 295 millones amplía el diagnóstico en cartucho hacia centros descentralizados. La alianza de QIAGEN con Azure automatiza el análisis secundario, facilitando el cumplimiento del RGPD. Estos movimientos ponen de manifiesto una carrera armamentista por la capacidad integral en el mercado europeo de diagnóstico molecular.

Líderes de la Industria Europea de Diagnóstico Molecular

Abbott Laboratories

Danaher Corporation

Agilent Technologies

F Hoffmann-la Roche Ltd

Hologic Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Thermo Fisher Scientific invirtió USD 180 millones para ampliar la producción alemana de reactivos de PCR y consumibles de NGS.

- Octubre de 2024: Seegene forjó una alianza de distribución con Werfen para plataformas moleculares múltiplex dirigidas a enfermedades infecciosas y resistencia a los antimicrobianos.

- Julio de 2024: Roche completó la adquisición de la cartera de atención en el punto de asistencia de LumiraDx por USD 295 millones, ampliando el alcance de las pruebas descentralizadas en toda Europa.

Alcance del Informe del Mercado Europeo de Diagnóstico Molecular

Las pruebas de diagnóstico molecular detectan secuencias específicas en el ADN o el ARN (incluidos los polimorfismos de nucleótido único (SNP), las deleciones, los reordenamientos y las inserciones), que pueden o no estar asociadas a enfermedades.

El mercado europeo de diagnóstico molecular está segmentado por tecnología, aplicación, producto, usuario final y geografía. Por tecnología, el mercado se segmenta en hibridación in situ, chips y microarrays, espectrometría de masas (MS), secuenciación, PCR y otras tecnologías. Por aplicación, el mercado se segmenta en enfermedades infecciosas, oncología, farmacogenómica, microbiología, pruebas de enfermedades genéticas y otras aplicaciones. Por producto, el mercado se segmenta en instrumentos, reactivos y otros productos. Por usuario final, el mercado se segmenta en hospitales, laboratorios y otros usuarios finales. Geográficamente, el mercado se segmenta en Alemania, el Reino Unido, Francia, Italia, España y el Resto de Europa. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias en Europa. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Hibridación In Situ |

| Chips y Microarrays |

| Espectrometría de Masas (MS) |

| Secuenciación |

| PCR |

| Otras Tecnologías |

| Diagnóstico de Enfermedades Infecciosas |

| Oncología y Biopsia Líquida |

| Farmacogenómica |

| Pruebas de Enfermedades Genéticas |

| Microbiología y Resistencia a los Antimicrobianos |

| Otras Aplicaciones |

| Instrumentos y Analizadores |

| Reactivos y Kits |

| Software y Servicios |

| Hospitales y Laboratorios Hospitalarios |

| Laboratorios de Referencia Independientes |

| Entornos de Atención en el Punto de Asistencia / Próximos al Paciente |

| Institutos Académicos y de Investigación |

| Sangre / Plasma |

| Tejido / FFPE |

| Saliva y Hisopo Bucal |

| Orina y Otros Fluidos Corporales |

| Laboratorios Centralizados |

| Centros Descentralizados / de Atención en el Punto de Asistencia |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tecnología | Hibridación In Situ |

| Chips y Microarrays | |

| Espectrometría de Masas (MS) | |

| Secuenciación | |

| PCR | |

| Otras Tecnologías | |

| Por Aplicación | Diagnóstico de Enfermedades Infecciosas |

| Oncología y Biopsia Líquida | |

| Farmacogenómica | |

| Pruebas de Enfermedades Genéticas | |

| Microbiología y Resistencia a los Antimicrobianos | |

| Otras Aplicaciones | |

| Por Producto | Instrumentos y Analizadores |

| Reactivos y Kits | |

| Software y Servicios | |

| Por Usuario Final | Hospitales y Laboratorios Hospitalarios |

| Laboratorios de Referencia Independientes | |

| Entornos de Atención en el Punto de Asistencia / Próximos al Paciente | |

| Institutos Académicos y de Investigación | |

| Por Tipo de Muestra | Sangre / Plasma |

| Tejido / FFPE | |

| Saliva y Hisopo Bucal | |

| Orina y Otros Fluidos Corporales | |

| Por Entorno de Prueba | Laboratorios Centralizados |

| Centros Descentralizados / de Atención en el Punto de Asistencia | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de diagnóstico molecular en 2031?

Se espera que el mercado alcance USD 6.260 millones en 2031, dada su CAGR del 8,84%.

¿Qué segmento tecnológico se expande más rápido?

Las plataformas de secuenciación avanzan a una CAGR del 9,45% gracias a la reducción de los costes de ejecución y a un mayor uso en oncología.

¿Por qué España es la geografía de mayor crecimiento?

Las inversiones sanitarias de España en automatización de laboratorios y pruebas descentralizadas impulsan una CAGR del 9,18%.

¿Cómo están transformando las plataformas de atención en el punto de asistencia las vías de diagnóstico?

Los sistemas basados en cartuchos reducen los tiempos de resultado a menos de 1 hora, mejorando la gestión de antimicrobianos y las decisiones de triaje.

¿Cuáles son los principales obstáculos para una adopción más amplia en Europa Oriental?

La infraestructura limitada para pruebas de alta complejidad y el reembolso fragmentado ralentizan el despliegue de ensayos avanzados.

¿Cómo influye la IA en el desarrollo de ensayos?

Las plataformas de aprendizaje automático acortan los ciclos de diseño de cebadores y mejoran la especificidad de los ensayos, apoyando la respuesta rápida ante patógenos emergentes.

Última actualización de la página el: