Marktgröße und Marktanteil für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

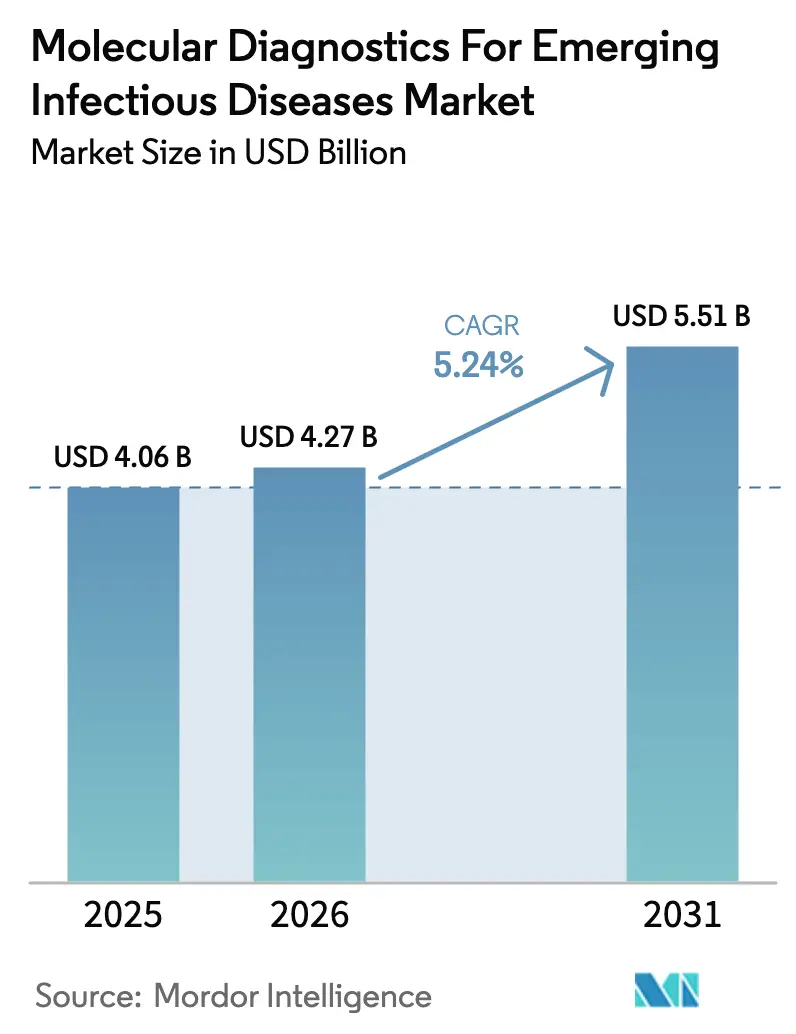

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

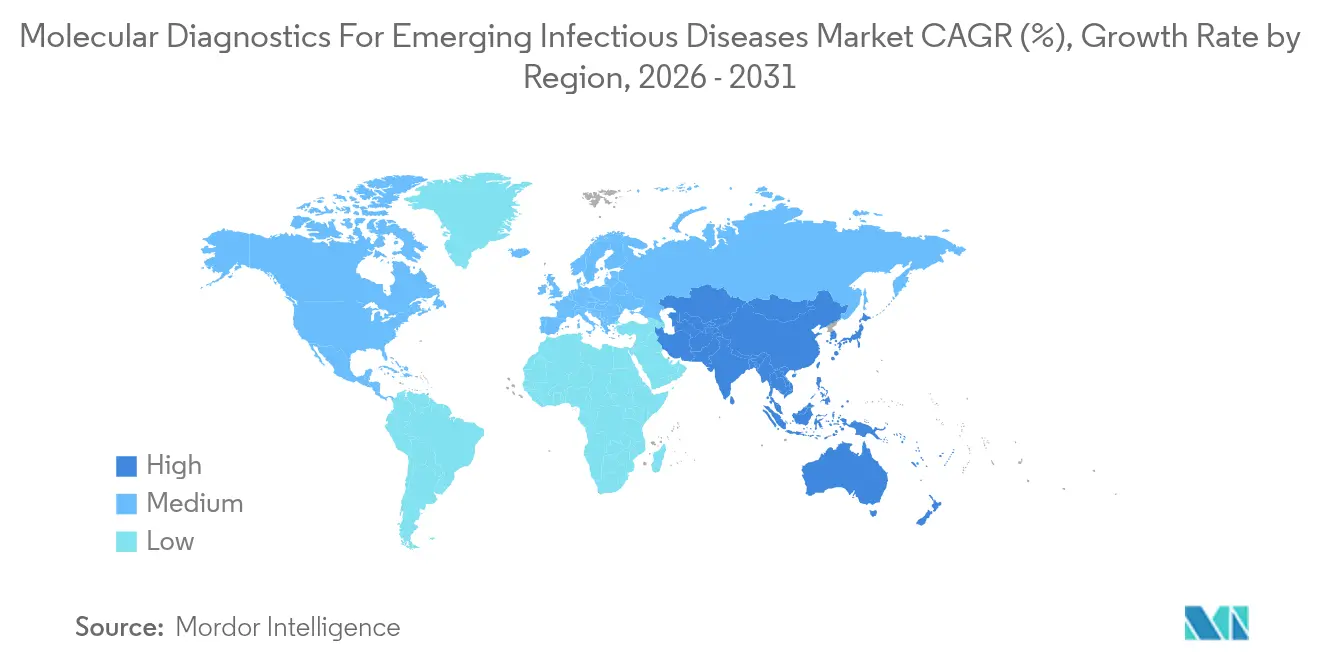

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten von Mordor Intelligence

Die Marktgröße für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten wird im Jahr 2026 auf USD 4,27 Milliarden geschätzt, ausgehend von einem Wert von USD 4,06 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 5,51 Milliarden, was einem Wachstum von 5,24 % CAGR über den Zeitraum 2026–2031 entspricht. Anhaltende staatliche Ausgaben für Pandemievorsorge-Programme halten die Nachfrage stabil, auch wenn der COVID-19-Anstieg nachlässt. Die Einführung von Syndrom-Panels, nicht-invasiver Probenentnahme und datenreichen Berichtstools treibt Laboratorien zu plattformintegrierten Lösungen. CRISPR-gestützte Assays und schnelle Sequenzierung der nächsten Generation verkürzen die Zeit bis zum Ergebnis, während die Abwasserüberwachung den Testumfang erweitert. Starke Patentaktivität und branchenübergreifende Partnerschaften unterstreichen den Bedarf an flexiblen Systemen, die sich schnell auf neue Bedrohungen einstellen können.

Wesentliche Erkenntnisse des Berichts

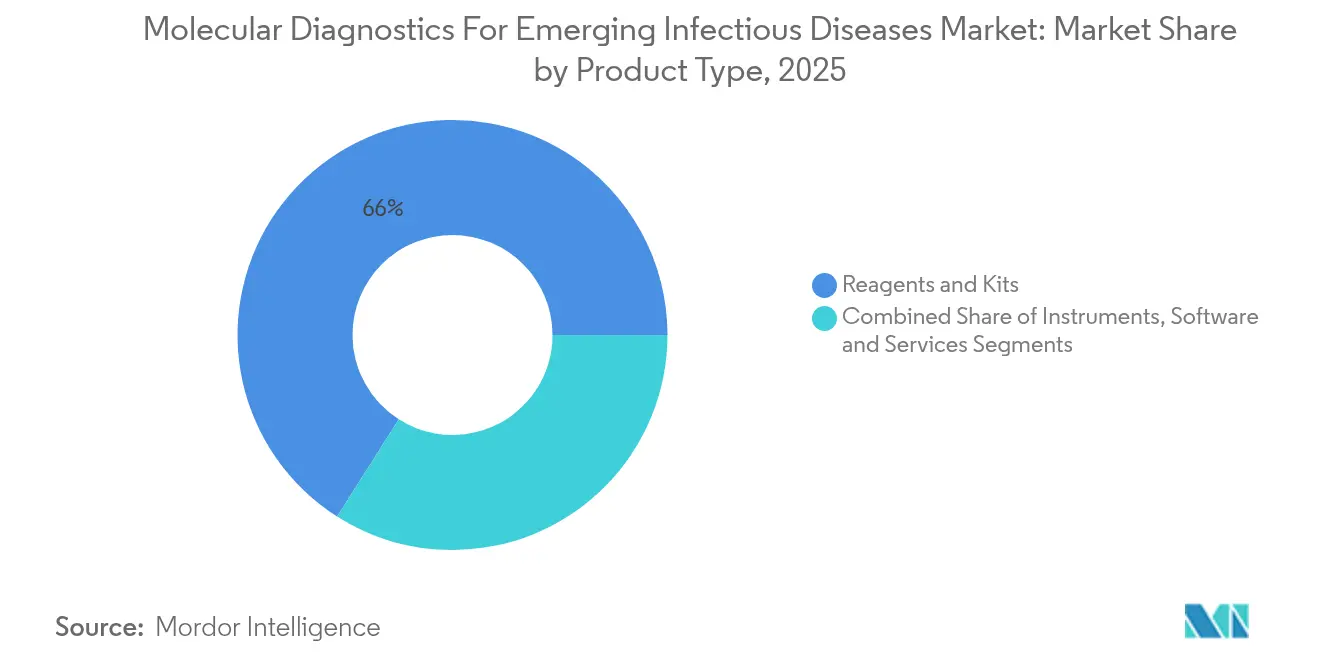

- Nach Produkttyp hielten Reagenzien und Kits im Jahr 2025 einen Marktanteil von 65,98 % am Markt für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten, während Software und Dienstleistungen bis 2031 mit einer CAGR von 12,78 % wachsen.

- Nach Technologie führte PCR im Jahr 2025 mit einem Umsatzanteil von 40,12 %; CRISPR-basierte Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 14,21 % wachsen.

- Nach Probentyp entfielen im Jahr 2025 44,05 % der Marktgröße für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten auf Atemwegsabstriche, während Speichel und orale Flüssigkeiten eine CAGR-Prognose von 13,22 % aufweisen.

- Nach Erregertyp entfiel im Jahr 2025 auf das virale Segment ein Anteil von 63,77 % an der Marktgröße; neuartige/unbekannte Erreger werden voraussichtlich bis 2031 mit einer CAGR von 17,36 % wachsen.

- Nach Endnutzer hielten Krankenhäuser & Kliniken im Jahr 2025 einen Umsatzanteil von 41,74 %, während öffentliche Gesundheitsbehörden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,61 % wachsen werden.

- Nach Anwendung führte die Erregererkennung im Jahr 2025 mit einem Marktanteil von 74,65 %, während Syndrom-Panels bis 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen werden.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,91 %; der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 9,74 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur molekularen Diagnostik bei neu auftretenden Infektionskrankheiten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Ausbrüchen zoonotischer und vektorübertragener Krankheiten | +1.2% | Global, mit stärkerer Auswirkung in APAC und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Finanzierungspipelines für die Pandemievorsorge | +0.8% | Nordamerika & EU, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Schnell auswertbare NGS- und digitale PCR-Plattformen | +0.9% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Dezentralisierter Point-of-Care (POC)-Einsatz in ressourcenarmen Umgebungen | +1.1% | APAC, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einführung molekularer Abwasserüberwachung | +0.7% | Global, mit Schwerpunkt auf städtischen Zentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Assay-Entwicklung zur Verkürzung der Markteinführungszeit | +0.6% | Global, konzentriert in Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Ausbrüchen zoonotischer und vektorübertragener Krankheiten

Häufige Mpox-, aviäre Influenza- und Arbovirus-Ausbrüche erhöhen den Bedarf an schneller Multiplex-Erkennung in klinischen und Feldumgebungen. Die WHO-Mpox-Warnung von 2024 verdeutlichte diagnostische Lücken in ressourcenarmen Regionen und veranlasste Investitionen in Biosensor-Technologien, die Ergebnisse in 20 Minuten liefern und eine proaktive Überwachung unterstützen[1]bioMérieux-Redaktion, „Globale Reaktion auf den Mpox-Ausbruch 2024: Bedarf an verbesserter Diagnostik und gerechter Ressourcenverteilung”, bioMerieux.com. Plattformen, die mehrere zoonotische Bedrohungen gleichzeitig screenen, verkürzen die Reaktionszeit und helfen, eine globale Ausbreitung zu verhindern.

Beschleunigung der Finanzierungspipelines für die Pandemievorsorge

Die Vereinigten Staaten stellten 2024 USD 176 Millionen und 2025 weitere USD 211 Millionen bereit, um flexible Testplattformen zu beschleunigen, während der multilaterale Pandemie-Fonds USD 500 Millionen für den Ausbau der regionalen Fertigung bereitstellte[2]US-Bundesregister, „Validierung bestimmter In-vitro-Diagnostika für neu auftretende Erreger”, federalregister.gov. Diese Mittelzuweisungen begünstigen Unternehmen, die Assay-Ziele schnell austauschen können, und stärken die Nachfrage nach modularen Instrumenten und cloudgestützter Analytik.

Schnell auswertbare NGS- und digitale PCR-Plattformen

Metagenomisches NGS wird nun mit einer Sensitivität von 93,6 % für Atemwegserreger validiert, mit Ergebnissen in Stunden statt Tagen[3]Tan J.K. et al., „Laborvalidierung eines klinischen metagenomischen NGS-Assays”, medrxiv.org. Digitale PCR ermöglicht eine präzise Quantifizierung der Viruslast und verbessert Therapieentscheidungen sowie die Variantenverfolgung. Konvergierende Arbeitsabläufe, die NGS, digitale PCR und Resistenzprofilierung kombinieren, optimieren den Labordurchsatz und die klinische Wirkung.

Dezentralisierter Point-of-Care-Einsatz in ressourcenarmen Umgebungen

Kartuschensysteme integrieren Extraktion, Amplifikation und Detektion für unter USD 1 pro Test und erreichen eine Sensitivität von >95 %. Echtzeit-Cloud-Uploads geben Klinikern und Behörden des öffentlichen Gesundheitswesens schnelle Lageübersicht. Netzwerke auf Gemeindeebene, die diese Geräte nutzen, erkennen Ausbruchssignale frühzeitig – besonders wertvoll, wenn zentrale Labore weit entfernt sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Kosten pro Test für fortschrittliche molekulare Diagnostik | -0.9% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexe und sich entwickelnde regulatorische Rahmenbedingungen | -0.7% | Global, je nach Rechtsordnung unterschiedlich | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette für Enzyme und Oligonukleotide | -0.5% | Global, konzentriert bei spezialisierten Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Biosicherheitsbedenken bei genomischen Daten | -0.4% | Global, strenger in der EU und in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Kosten pro Test für fortschrittliche molekulare Diagnostik

Reagenzienpreisinflation und enge Erstattungsregelungen vergrößern die Lücke zwischen Testkosten und Vergütung. Neue US-amerikanische Gebührenordnungen unter Gap-Fill-Regelungen hinken den tatsächlichen Kosten oft hinterher, und Multiplex-Panels können USD 200 pro Probe übersteigen. Laboratorien zögern, ihr Angebot zu erweitern, solange keine Klarheit über die Kostendeckung besteht.

Komplexe und sich entwickelnde regulatorische Rahmenbedingungen

Die FDA wird die Aufsicht über laborentwickelte Tests über vier Jahre schrittweise einführen und neue Zulassungsprüfungen sowie Dokumentationsanforderungen einleiten. Klagen und divergierende globale Vorschriften erfordern doppelte Zulassungswege und belasten kleinere Anbieter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen beschleunigen die Plattformintegration

Reagenzien und Kits machten im Jahr 2025 65,98 % des Marktes für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten aus. Software und Dienstleistungen sind zwar kleiner, wachsen jedoch mit einer CAGR von 12,78 %, da Laboratorien schlüsselfertige Pakete bevorzugen, die Testgeräte mit Analyse-Dashboards und Cybersicherheitsebenen verbinden.

Laboratorien, die das BIOFIRE FILMARRAY TORCH einsetzen, reduzieren die manuelle Bearbeitungszeit auf Minuten und sichern gleichzeitig eine automatisierte Qualitätskontrolle. Anbieter erzielen wiederkehrende Einnahmen, indem sie Verbrauchsmaterialien, Informatik und Fernunterstützung in Abonnementverträge bündeln, die den Kapitaldruck mindern und die Betriebsbereitschaft der Instrumente sicherstellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: CRISPR verändert die Erkennung

PCR hielt im Jahr 2025 einen Anteil von 40,12 %, doch CRISPR-Assays skalieren mit einer CAGR von 14,21 % aufgrund sequenzunabhängiger Erkennung und portabler Formate. Die Marktgröße für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten für CRISPR-Lösungen wird voraussichtlich schnell wachsen, da regulatorische Zulassungen zunehmen.

Isotherme Methoden wie LAMP schließen Ressourcenlücken, während Sequenzierungsverfahren der nächsten Generation und Nanopore-Workflows vollständige genomische Momentaufnahmen für die Überwachung liefern. Zusammen höhlen diese Alternativen die Dominanz der PCR aus und ermutigen Laboratorien, ihre Portfolios für Geschwindigkeit, Breite und Resilienz zu diversifizieren.

Nach Probentyp: Nicht-invasive Probenentnahme gewinnt an Bedeutung

Atemwegsabstriche lieferten im Jahr 2025 44,05 % der Marktgröße für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten. Speichel und orale Flüssigkeiten, die mit einer CAGR von 13,22 % wachsen, verbessern den Patientenkomfort und reduzieren das Expositionsrisiko für das Gesundheitspersonal.

Abwassertests liefern Erkenntnisse auf Gemeindeebene und erkennen Erregertends, bevor klinische Fallzahlen ansteigen. Innovationen bei der Inhibitorentfernung und schnellen Konzentrierung verkürzen die Verarbeitungszeit und erweitern die Einführung in kommunalen Überwachungsprogrammen.

Nach Erregertyp: Neuartige Bedrohungen fördern Breitspektrum-Assays

Virale Erreger hielten im Jahr 2025 einen Anteil von 63,77 %, doch Assays für unbekannte Erreger wachsen am schnellsten mit einer CAGR von 17,36 %, da Interessengruppen zukunftssichere Plattformen priorisieren. Der Markt für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten begrüßt metagenomische Screens, die unerwartete Organismen und Resistenzgene in einem einzigen Durchlauf identifizieren.

Bakterielle, pilzliche und parasitäre Panels bleiben für gezielte Infektionen unverzichtbar, verzeichnen jedoch ein stabileres Wachstum. KI-gestütztes Primer-Design und adaptive Bioinformatik helfen Testherstellern, für die nächste neuartige Bedrohung gerüstet zu bleiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Syndrom-Panels gestalten Arbeitsabläufe neu

Die Erregererkennung machte im Jahr 2025 74,65 % des Umsatzes aus. Syndrom-Panels skalieren jedoch mit einer CAGR von 14,39 %, indem sie mehr als 20 Ziele in unter einer Stunde liefern und die Therapie beim ersten Kontakt leiten.

Krankenhäuser gewinnen an betrieblicher Effizienz, während Programme des öffentlichen Gesundheitswesens von Echtzeit-Datenströmen profitieren, die in Überwachungs-Dashboards integriert werden. Resistenztests und Biothreat-Panels erweitern diese Vorteile auf die Bereiche antimikrobielle Stewardship und Sicherheit.

Nach Endnutzer: Nachfrage des öffentlichen Gesundheitswesens steigt stark an

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 41,74 % des Verbrauchs, doch öffentliche Gesundheitsbehörden wachsen mit einer CAGR von 12,61 %, da Regierungen regionale Zentren und mobile Labore finanzieren. Der Markt für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten tendiert daher zu Hochdurchsatz-Instrumenten, die von Routineabläufen auf Kapazitätsspitzen in Notfällen umgestellt werden können.

Akademische Zentren treiben weiterhin Entdeckung und Validierung voran und speisen neuartige Assays in kommerzielle Kanäle ein. Diagnostiklaboratorien bleiben für Qualitätssicherung und groß angelegte Testdienstleistungen unverzichtbar.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 38,91 % des Umsatzes, gestützt durch starke Erstattungsregelungen, integrierte elektronische Patientenakten und die schnelle Überführung von Forschungs- und Entwicklungsergebnissen in klinische Werkzeuge. FDA-Regelungen zu Notfallzulassungen und der Aufsicht über laborentwickelte Tests sichern die Qualität, stellen jedoch kleinere Marktteilnehmer vor Herausforderungen. Anhaltende öffentlich-private Finanzierungspartnerschaften unterstützen stetige Plattform-Upgrades.

Europa verzeichnet eine stabile Nachfrage inmitten von Budgetdruck und der Umsetzung der IVDR. Harmonisierte Standards heben die Qualität, doch Compliance-Kosten begünstigen kapitalstarke Anbieter. Initiativen zur personalisierten Medizin erhalten hochkomplexe Tests aufrecht, und nationale Beschaffungsprogramme halten den Preiswettbewerb eng.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 9,74 %, angetrieben durch den Ausbau des Gesundheitssystems, wachsendes Bewusstsein und staatliche Unterstützung für die Biotechnologiefertigung. Chinas Investitionen in inländische Plattformen erhöhen die Eigenständigkeit, während Japans alternde Bevölkerung anspruchsvolle Erreger-Panels antreibt. Indiens breite Krankheitslast fördert hybride Modelle, die zentralisierte Labore und Point-of-Care-Geräte kombinieren.

Wettbewerbslandschaft

Der Markt für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten weist eine moderate Fragmentierung auf. Roche, Abbott und Thermo Fisher Scientific nutzen breite Produktpaletten, globale Vertriebskanäle und regulatorische Tiefe, um ihren Marktanteil zu verteidigen. Serviceverträge und Middleware-Analytik differenzieren das Angebot und sichern Einnahmen aus Verbrauchsmaterialien.

Spezialisten wie Sherlock Biosciences und Oxford Nanopore Technologies treiben disruptive Modelle wie CRISPR und portable Sequenzierung voran. Größere Unternehmen reagieren durch den Erwerb von Kompetenzen, wie Brukers Übernahme von Elitech für EUR 870 Millionen zeigt, die seinen europäischen Fußabdruck und sein Portfolio für Infektionskrankheiten erweiterte.

Partnerschaften zwischen Diagnostik- und Pharmaunternehmen beschleunigen die Entwicklung von Begleitdiagnostika und verknüpfen Tests mit therapeutischen Entscheidungspfaden. KI-Kooperationsvereinbarungen verkürzen Entwicklungszyklen und passen Panels an die lokale Epidemiologie an, was die Wettbewerbsdynamik intensiviert, ohne dass ein einzelner Akteur den Umsatz dominiert.

Marktführer in der Branche der molekularen Diagnostik bei neu auftretenden Infektionskrankheiten

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Illumina Inc.

bioMérieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die FDA veröffentlichte einen Entwurf einer Leitlinie zu Validierungsanforderungen für In-vitro-Diagnostika für neu auftretende Erreger im Rahmen von Notfällen gemäß Abschnitt 564, um künftige Schnelltest-Zulassungen zu vereinfachen.

- Mai 2024: Bruker schloss die Übernahme der Elitech Group für EUR 870 Millionen ab und erweiterte damit molekulare Plattformen sowie seine europäische Präsenz.

Globaler Berichtsumfang für den Markt für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten

Gemäß dem Umfang sind neu auftretende Infektionskrankheiten (EIDs) Krankheiten, die durch neu entdeckte Erreger verursacht werden oder die in ihrer Häufigkeit deutlich zugenommen haben oder ihr geografisches Verbreitungsgebiet ausgeweitet haben, wie COVID-19, antimikrobiell resistente Tuberkulose und Malaria, unter anderem. Die molekulare Diagnostik bei neu auftretenden Infektionskrankheiten nutzt fortschrittliche Technologien zur Erkennung, Identifizierung und Überwachung von Erregern auf molekularer Ebene, mit Fokus auf spezifische DNA- oder RNA-Sequenzen, wie Einzelnukleotid-Polymorphismen (SNPs), Deletionen, Umlagerungen, Insertionen und weitere, die mit verschiedenen Krankheiten assoziiert sind.

Der Markt für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten ist nach Produkttyp, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Instrumente, Reagenzien und Kits sowie andere Produkttypen unterteilt. Nach Technologie ist der Markt in In-situ-Hybridisierung, Chips und Microarrays, Massenspektrometrie, Sequenzierung, Polymerasekettenreaktion (PCR) und andere Technologien unterteilt. Nach Anwendung ist der Markt in Erregererkennung, Testung auf antimikrobielle Resistenz, Syndrom-Testung und andere Anwendungen unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, Diagnostiklaboratorien, Forschungsinstitute und andere Endnutzer unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Instrumente |

| Reagenzien & Kits |

| Software & Dienstleistungen |

| PCR (konventionell, qPCR, digital) |

| Isotherme Amplifikation (LAMP, INAAT) |

| Sequenzierung der nächsten Generation & Nanopore |

| CRISPR-basierte Diagnostik |

| Massenspektrometrie |

| Microarrays & Chips |

| Atemwegsabstriche |

| Blut/Plasma |

| Speichel & orale Flüssigkeiten |

| Stuhl & gastrointestinale Proben |

| Abwasser & Umweltproben |

| Viral |

| Bakteriell |

| Pilzlich |

| Parasitär |

| Neuartige / unbekannte Erreger |

| Erregererkennung |

| Testung auf antimikrobielle Resistenz (AMR) |

| Syndrom-Panels |

| Überwachung & Epidemiologie |

| Multiplexe Biothreat-Erkennung |

| Krankenhäuser & Kliniken |

| Diagnostiklaboratorien |

| Öffentliche Gesundheitsbehörden |

| Akademische & Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | |

| Reagenzien & Kits | ||

| Software & Dienstleistungen | ||

| Nach Technologie | PCR (konventionell, qPCR, digital) | |

| Isotherme Amplifikation (LAMP, INAAT) | ||

| Sequenzierung der nächsten Generation & Nanopore | ||

| CRISPR-basierte Diagnostik | ||

| Massenspektrometrie | ||

| Microarrays & Chips | ||

| Nach Probentyp | Atemwegsabstriche | |

| Blut/Plasma | ||

| Speichel & orale Flüssigkeiten | ||

| Stuhl & gastrointestinale Proben | ||

| Abwasser & Umweltproben | ||

| Nach Erregertyp | Viral | |

| Bakteriell | ||

| Pilzlich | ||

| Parasitär | ||

| Neuartige / unbekannte Erreger | ||

| Nach Anwendung | Erregererkennung | |

| Testung auf antimikrobielle Resistenz (AMR) | ||

| Syndrom-Panels | ||

| Überwachung & Epidemiologie | ||

| Multiplexe Biothreat-Erkennung | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostiklaboratorien | ||

| Öffentliche Gesundheitsbehörden | ||

| Akademische & Forschungsinstitute | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für molekulare Diagnostik bei neu auftretenden Infektionskrankheiten?

Der Markt wird im Jahr 2026 auf USD 4,27 Milliarden geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 5,24 % wächst und bis 2031 USD 5,51 Milliarden erreicht.

Welches Produktsegment wächst am schnellsten?

Software und Dienstleistungen wachsen mit einer CAGR von 12,78 %, da Laboratorien integrierte Plattformen einführen.

Welche Technologie gewinnt gegenüber PCR an Boden?

CRISPR-basierte Diagnostik ist das am schnellsten wachsende Technologiesegment mit einer CAGR von 14,21 %.

Warum gilt der asiatisch-pazifische Raum als wichtigste Wachstumsregion?

Staatliche Investitionen in die Biotechnologiefertigung und der Ausbau des Gesundheitszugangs stützen eine regionale CAGR von 9,74 %.

Was hemmt die breitere Einführung fortschrittlicher molekularer Tests?

Hohe Kosten pro Test und sich entwickelnde regulatorische Anforderungen begrenzen den schnellen Einsatz, insbesondere in Schwellenmärkten.

Seite zuletzt aktualisiert am: