Tamanho e Participação do Mercado de Diagnósticos Moleculares para Doenças Infecciosas Emergentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

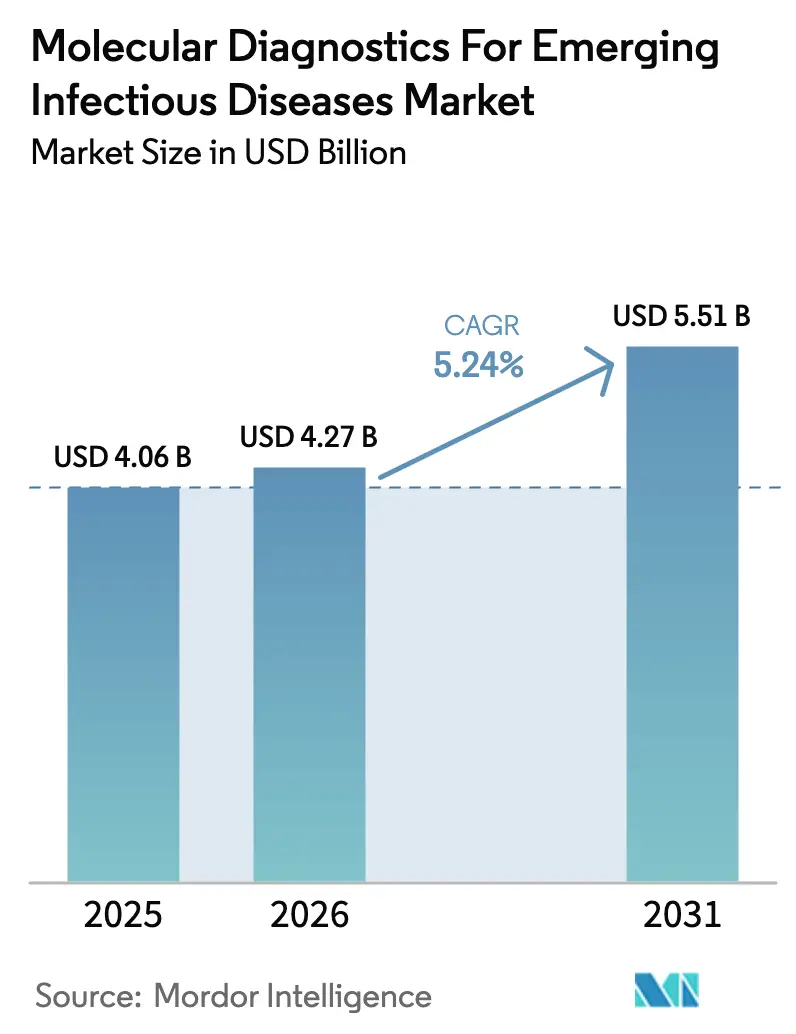

| Tamanho do Mercado (2026) | 4.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

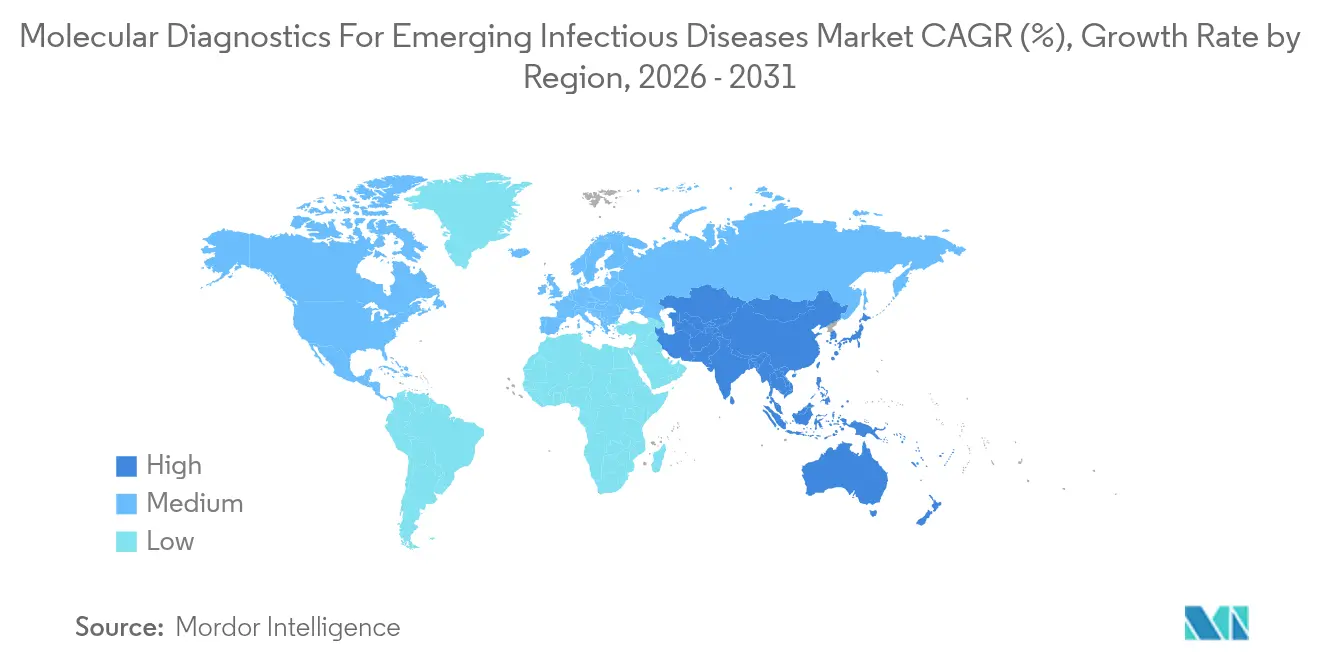

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos Moleculares para Doenças Infecciosas Emergentes por Mordor Intelligence

O tamanho do mercado de diagnósticos moleculares para doenças infecciosas emergentes em 2026 é estimado em USD 4,27 bilhões, crescendo a partir do valor de 2025 de USD 4,06 bilhões, com projeções para 2031 indicando USD 5,51 bilhões, crescendo a um CAGR de 5,24% no período de 2026 a 2031. Os gastos governamentais sustentados em programas de preparação para pandemias mantêm a demanda estável mesmo com a redução do surto de COVID-19. A adoção de painéis sindrômicos, coleta de amostras não invasiva e ferramentas de relatórios ricos em dados impulsiona os laboratórios em direção a soluções integradas em plataformas. Ensaios habilitados por CRISPR e sequenciamento de nova geração rápido encurtam o tempo até o resultado, enquanto a vigilância de águas residuais amplia o alcance dos testes. A intensa atividade de patentes e as parcerias entre setores ressaltam a necessidade de sistemas flexíveis capazes de se adaptar rapidamente a novas ameaças.

Principais Conclusões do Relatório

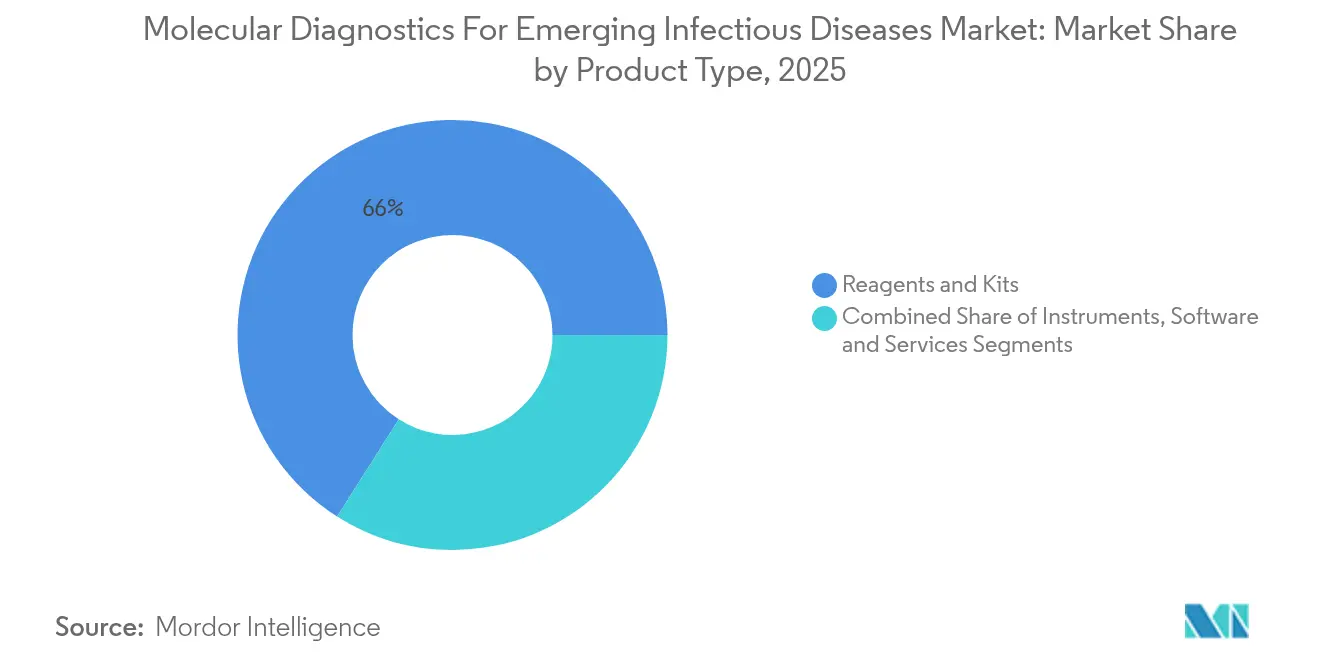

- Por tipo de produto, reagentes e kits detinham 65,98% da participação do mercado de diagnósticos moleculares para doenças infecciosas emergentes em 2025, enquanto software e serviços avançam a um CAGR de 12,78% até 2031.

- Por tecnologia, o PCR liderou com 40,12% de participação na receita em 2025; as plataformas baseadas em CRISPR têm previsão de expansão a um CAGR de 14,21% até 2031.

- Por tipo de amostra, os swabs respiratórios representaram 44,05% do tamanho do mercado de diagnósticos moleculares para doenças infecciosas emergentes em 2025, enquanto saliva e fluidos orais apresentam uma perspectiva de CAGR de 13,22%.

- Por tipo de patógeno, o segmento viral representou 63,77% da participação do tamanho do mercado em 2025; espera-se que patógenos novos/desconhecidos cresçam a um CAGR de 17,36% até 2031.

- Por usuário final, hospitais e clínicas detinham 41,74% da participação na receita em 2025, enquanto as agências de saúde pública têm previsão de crescimento a um CAGR de 12,61% entre 2026 e 2031.

- Por aplicação, a detecção de patógenos liderou com 74,65% da participação de mercado em 2025, enquanto os painéis sindrômicos têm projeção de crescimento composto a um CAGR de 14,39% até 2031.

- Por geografia, a América do Norte capturou 38,91% da participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 9,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Diagnósticos Moleculares para Doenças Infecciosas Emergentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos Surtos de Doenças Zoonóticas e Transmitidas por Vetores | +1.2% | Global, com maior impacto na Ásia-Pacífico e África | Médio prazo (2 a 4 anos) |

| Aceleração dos Fluxos de Financiamento para Preparação para Pandemias | +0.8% | América do Norte e UE, com transbordamento para mercados emergentes | Curto prazo (≤ 2 anos) |

| Plataformas de NGS de Retorno Rápido e PCR Digital | +0.9% | Global, adoção antecipada em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Implantação Descentralizada de Ponto de Atendimento (POC) em Ambientes com Recursos Limitados | +1.1% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Implementações de Vigilância Molecular Baseada em Águas Residuais | +0.7% | Global, com foco em centros urbanos | Médio prazo (2 a 4 anos) |

| Design de Ensaios Assistido por IA Reduzindo o Tempo de Lançamento no Mercado | +0.6% | Global, concentrado em centros de P&D | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos surtos de doenças zoonóticas e transmitidas por vetores

Surtos frequentes de mpox, influenza aviária e arboviroses aumentam a necessidade de detecção multiplex rápida em ambientes clínicos e de campo. O alerta da OMS sobre mpox em 2024 evidenciou lacunas diagnósticas em regiões com recursos limitados, impulsionando investimentos em tecnologias de biossensores que entregam resultados em 20 minutos e apoiam a vigilância proativa[1]Editores da bioMérieux, "Resposta Global ao Surto de Mpox de 2024: Necessidade de Diagnósticos Aprimorados e Distribuição Equitativa de Recursos," bioMerieux.com. Plataformas que rastreiam múltiplas ameaças zoonóticas simultaneamente encurtam o tempo de resposta e ajudam a prevenir a disseminação global.

Aceleração dos fluxos de financiamento para preparação para pandemias

Os Estados Unidos reservaram USD 176 milhões em 2024 e outros USD 211 milhões em 2025 para acelerar plataformas de testes flexíveis, enquanto o Fundo Multilateral para Pandemias comprometeu USD 500 milhões para expandir a fabricação regional[2]Registro Federal dos EUA, "Validação de Determinados Dispositivos de Diagnóstico In Vitro para Patógenos Emergentes," federalregister.gov. Essas alocações favorecem empresas capazes de trocar alvos de ensaios rapidamente, reforçando a demanda por instrumentos modulares e análises habilitadas para a nuvem.

Plataformas de NGS de retorno rápido e PCR digital

O NGS metagenômico agora valida com 93,6% de sensibilidade para patógenos respiratórios, com resultados em horas em vez de dias[3]Tan J.K. et al., "Validação Laboratorial de um Ensaio Clínico de NGS Metagenômico," medrxiv.org. O PCR digital adiciona quantificação precisa da carga viral, melhorando as decisões de tratamento e o rastreamento de variantes. Fluxos de trabalho convergentes que combinam NGS, PCR digital e perfil de resistência otimizam o rendimento laboratorial e o impacto clínico.

Implantação descentralizada de ponto de atendimento em ambientes com recursos limitados

Sistemas baseados em cartuchos integram extração, amplificação e detecção por menos de USD 1 por teste, alcançando sensibilidade superior a 95%. Uploads em tempo real para a nuvem fornecem aos clínicos e autoridades de saúde pública rápida consciência situacional. Redes em nível comunitário que utilizam esses dispositivos detectam sinais de surto precocemente, sendo especialmente valiosas onde os laboratórios centrais são distantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e por Teste dos Diagnósticos Moleculares Avançados | -0.9% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Estruturas Regulatórias Complexas e em Evolução | -0.7% | Global, variando por jurisdição | Médio prazo (2 a 4 anos) |

| Volatilidade da Cadeia de Suprimentos de Enzimas/Oligonucleotídeos | -0.5% | Global, concentrada em fornecedores especializados | Curto prazo (≤ 2 anos) |

| Preocupações com Privacidade de Dados Genômicos e Biossegurança | -0.4% | Global, mais rigorosa na UE e em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital e por teste dos diagnósticos moleculares avançados

A inflação de reagentes e o reembolso restrito ampliam a lacuna entre o custo do teste e o pagamento. Os novos cronogramas de honorários dos EUA sob as regras de preenchimento de lacunas frequentemente ficam aquém das despesas reais, e os painéis multiplex podem ultrapassar USD 200 por amostra. Os laboratórios hesitam em ampliar os menus sem clareza sobre a recuperação de custos.

Estruturas regulatórias complexas e em evolução

A FDA implementará gradualmente a supervisão de testes desenvolvidos em laboratório ao longo de quatro anos, introduzindo novas revisões de pré-mercado e documentação. Processos judiciais e regras globais divergentes exigem vias duplicadas, sobrecarregando os fornecedores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Serviços aceleram a integração de plataformas

Reagentes e kits comandaram 65,98% do mercado de diagnósticos moleculares para doenças infecciosas emergentes em 2025. Software e serviços, embora menores, estão crescendo a um CAGR de 12,78% à medida que os laboratórios preferem pacotes completos que integram hardware de testes com painéis de análise e camadas de cibersegurança.

Laboratórios que adotam o BIOFIRE FILMARRAY TORCH reduzem o tempo de manuseio a minutos, garantindo controle de qualidade automatizado. Os fornecedores obtêm receita recorrente ao agrupar consumíveis, informática e suporte remoto em contratos de assinatura que aliviam a pressão de capital e garantem o tempo de atividade dos instrumentos.

Por Tecnologia: CRISPR transforma a detecção

O PCR manteve 40,12% de participação em 2025, mas os ensaios de CRISPR estão escalando a um CAGR de 14,21% com base na detecção agnóstica de sequência e em formatos portáteis. O tamanho do mercado de diagnósticos moleculares para doenças infecciosas emergentes para soluções de CRISPR tem previsão de expansão rápida à medida que as autorizações regulatórias se acumulam.

Métodos isotérmicos como o LAMP preenchem lacunas de recursos, enquanto os fluxos de trabalho de sequenciamento de nova geração e nanoporo fornecem instantâneos genômicos completos para vigilância. Combinadas, essas alternativas corroem a dominância do PCR e incentivam os laboratórios a diversificar portfólios em termos de velocidade, abrangência e resiliência.

Por Tipo de Amostra: A coleta não invasiva ganha terreno

Os swabs respiratórios representaram 44,05% do tamanho do mercado de diagnósticos moleculares para doenças infecciosas emergentes em 2025. Saliva e fluidos orais, crescendo a um CAGR de 13,22%, melhoram o conforto do paciente e reduzem o risco de exposição para a equipe de saúde.

Os testes de águas residuais adicionam perspectiva em nível comunitário, detectando tendências de patógenos antes dos picos de casos clínicos. Inovações na remoção de inibidores e na concentração rápida encurtam o tempo de processamento, ampliando a adoção em programas de monitoramento municipal.

Por Tipo de Patógeno: Novas ameaças impulsionam ensaios de amplo espectro

Os agentes virais detinham 63,77% de participação em 2025, mas os ensaios para patógenos desconhecidos estão avançando mais rapidamente, a um CAGR de 17,36%, à medida que as partes interessadas priorizam plataformas preparadas para o futuro. O mercado de diagnósticos moleculares para doenças infecciosas emergentes acolhe triagens metagenômicas que identificam organismos inesperados e genes de resistência em uma única execução.

Os painéis bacterianos, fúngicos e parasitários permanecem essenciais para infecções direcionadas, mas apresentam crescimento mais estável. O design de primers guiado por IA e a bioinformática adaptativa ajudam os fabricantes de testes a se manterem preparados para a próxima ameaça nova.

Por Aplicação: Painéis sindrômicos reformulam os fluxos de trabalho

A detecção de patógenos representou 74,65% da receita em 2025. Os painéis sindrômicos, no entanto, estão escalando a um CAGR de 14,39%, entregando mais de 20 alvos em menos de uma hora e orientando a terapia no primeiro atendimento.

Os hospitais ganham eficiência operacional, enquanto os programas de saúde pública se beneficiam de fluxos de dados em tempo real que se integram com painéis de vigilância. Os testes de resistência e os painéis de bioameaças ampliam esses ganhos para os domínios da gestão antimicrobiana e da segurança.

Por Usuário Final: A demanda de saúde pública cresce rapidamente

Hospitais e clínicas representaram 41,74% do consumo em 2025, mas as agências de saúde pública estão crescendo a um CAGR de 12,61% à medida que os governos financiam centros regionais e laboratórios móveis. O mercado de diagnósticos moleculares para doenças infecciosas emergentes, portanto, tende a instrumentos de alto rendimento capazes de alternar entre fluxos de trabalho de rotina e capacidade de surto durante emergências.

Os centros acadêmicos continuam a impulsionar a descoberta e a validação, alimentando novos ensaios nos canais comerciais. Os laboratórios de diagnóstico permanecem essenciais para a garantia de qualidade e os serviços de testes em larga escala.

Análise Geográfica

A América do Norte capturou 38,91% da receita em 2025, impulsionada por forte reembolso, registros eletrônicos integrados e rápida tradução dos resultados de P&D em ferramentas clínicas. As regras da FDA sobre uso emergencial e supervisão de testes desenvolvidos em laboratório orientam a qualidade, ao mesmo tempo que desafiam os participantes menores. As parcerias contínuas de financiamento público-privado sustentam atualizações constantes de plataformas.

A Europa apresenta demanda estável em meio a pressões orçamentárias e à implementação do IVDR. Os padrões harmonizados elevam a qualidade, mas os custos de conformidade favorecem fornecedores bem capitalizados. As iniciativas de medicina personalizada sustentam testes de alta complexidade, e os programas de aquisição nacionais mantêm a concorrência de preços acirrada.

A Ásia-Pacífico registra o CAGR regional mais rápido, de 9,74%, impulsionado pela expansão dos sistemas de saúde, pelo aumento da conscientização e pelo apoio estatal à fabricação de biotecnologia. Os investimentos da China em plataformas domésticas aumentam a autossuficiência, enquanto o envelhecimento da população do Japão impulsiona painéis sofisticados de patógenos. O amplo ônus de doenças da Índia incentiva modelos híbridos que combinam laboratórios centralizados e dispositivos de ponto de atendimento.

Cenário Competitivo

O mercado de diagnósticos moleculares para doenças infecciosas emergentes apresenta fragmentação moderada. Roche, Abbott e Thermo Fisher Scientific aproveitam menus amplos, canais globais e profundidade regulatória para defender sua participação. Contratos de serviço e análises de middleware diferenciam as ofertas e fidelizam a receita de consumíveis.

Especialistas como Sherlock Biosciences e Oxford Nanopore Technologies impulsionam modelos disruptivos, como CRISPR e sequenciamento portátil. As empresas maiores respondem adquirindo capacidades, exemplificado pela aquisição de EUR 870 milhões da Elitech pela Bruker, que ampliou sua presença europeia e seu portfólio de doenças infecciosas.

As parcerias entre empresas de diagnóstico e farmacêuticas aceleram o desenvolvimento de diagnósticos complementares, integrando os testes nos caminhos de decisão terapêutica. Os acordos de colaboração em IA encurtam os ciclos de design e adaptam os painéis à epidemiologia local, intensificando a dinâmica competitiva sem que um único player domine a receita.

Líderes do Setor de Diagnósticos Moleculares para Doenças Infecciosas Emergentes

Thermo Fisher Scientific, Inc.

F. Hoffmann-La Roche Ltd

Abbott Laboratories

Illumina Inc.

bioMérieux SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A FDA emitiu orientação preliminar sobre os requisitos de validação para dispositivos de diagnóstico in vitro destinados a patógenos emergentes durante emergências da Seção 564, simplificando futuras autorizações de testes rápidos.

- Maio de 2024: A Bruker concluiu sua aquisição de EUR 870 milhões do Grupo Elitech, adicionando plataformas moleculares e ampliando sua base europeia.

Escopo do Relatório Global do Mercado de Diagnósticos Moleculares para Doenças Infecciosas Emergentes

De acordo com o escopo, as doenças infecciosas emergentes (DIEs) são doenças causadas por patógenos recém-descobertos ou aqueles que aumentaram notavelmente em frequência ou expandiram sua distribuição geográfica, como COVID-19, tuberculose e malária resistentes a antimicrobianos, entre outros. Os diagnósticos moleculares para doenças infecciosas emergentes utilizam tecnologias avançadas para detectar, identificar e monitorar patógenos em nível molecular, com foco em sequências específicas de DNA ou RNA, como polimorfismos de nucleotídeo único (SNPs), deleções, rearranjos, inserções e mais, que estão associados a várias doenças.

O mercado de diagnósticos moleculares para doenças infecciosas emergentes é segmentado por tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em instrumentos, reagentes e kits e outros tipos de produtos. Por tecnologia, o mercado é segmentado em hibridização in situ, chips e microarrays, espectrometria de massa, sequenciamento, reação em cadeia da polimerase (PCR) e outras tecnologias. Por aplicação, o mercado é segmentado em detecção de patógenos, testes de resistência antimicrobiana, testes sindrômicos e outras aplicações. Por usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico, institutos de pesquisa e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor em USD.

| Instrumentos |

| Reagentes e Kits |

| Software e Serviços |

| PCR (Convencional, qPCR, Digital) |

| Amplificação Isotérmica (LAMP, INAAT) |

| Sequenciamento de Nova Geração e Nanoporo |

| Diagnósticos Baseados em CRISPR |

| Espectrometria de Massa |

| Microarrays e Chips |

| Swabs Respiratórios |

| Sangue/Plasma |

| Saliva e Fluidos Orais |

| Fezes e Amostras Gastrointestinais |

| Águas Residuais e Ambientais |

| Viral |

| Bacteriano |

| Fúngico |

| Parasitário |

| Patógenos Novos/Desconhecidos |

| Detecção de Patógenos |

| Testes de Resistência Antimicrobiana (RAM) |

| Painéis Sindrômicos |

| Vigilância e Epidemiologia |

| Detecção Multiplexada de Bioameaças |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Agências de Saúde Pública |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | |

| Reagentes e Kits | ||

| Software e Serviços | ||

| Por Tecnologia | PCR (Convencional, qPCR, Digital) | |

| Amplificação Isotérmica (LAMP, INAAT) | ||

| Sequenciamento de Nova Geração e Nanoporo | ||

| Diagnósticos Baseados em CRISPR | ||

| Espectrometria de Massa | ||

| Microarrays e Chips | ||

| Por Tipo de Amostra | Swabs Respiratórios | |

| Sangue/Plasma | ||

| Saliva e Fluidos Orais | ||

| Fezes e Amostras Gastrointestinais | ||

| Águas Residuais e Ambientais | ||

| Por Tipo de Patógeno | Viral | |

| Bacteriano | ||

| Fúngico | ||

| Parasitário | ||

| Patógenos Novos/Desconhecidos | ||

| Por Aplicação | Detecção de Patógenos | |

| Testes de Resistência Antimicrobiana (RAM) | ||

| Painéis Sindrômicos | ||

| Vigilância e Epidemiologia | ||

| Detecção Multiplexada de Bioameaças | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Agências de Saúde Pública | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de diagnósticos moleculares para doenças infecciosas emergentes?

O mercado é avaliado em USD 4,27 bilhões em 2026.

Com que rapidez se espera que o mercado cresça?

Projeta-se crescimento a um CAGR de 5,24%, atingindo USD 5,51 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Software e serviços estão avançando a um CAGR de 12,78% à medida que os laboratórios adotam plataformas integradas.

Qual tecnologia está ganhando terreno sobre o PCR?

Os diagnósticos baseados em CRISPR são o segmento de tecnologia de crescimento mais rápido, com um CAGR de 14,21%.

Por que a Ásia-Pacífico é considerada a principal região de crescimento?

O investimento governamental em fabricação de biotecnologia e a expansão do acesso à saúde sustentam um CAGR regional de 9,74%.

O que restringe a adoção mais ampla de testes moleculares avançados?

Os altos custos por teste e os requisitos regulatórios em evolução limitam a implantação rápida, particularmente em mercados emergentes.

Página atualizada pela última vez em: