Tamaño y Participación del Mercado de Inhibidores de Moho

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

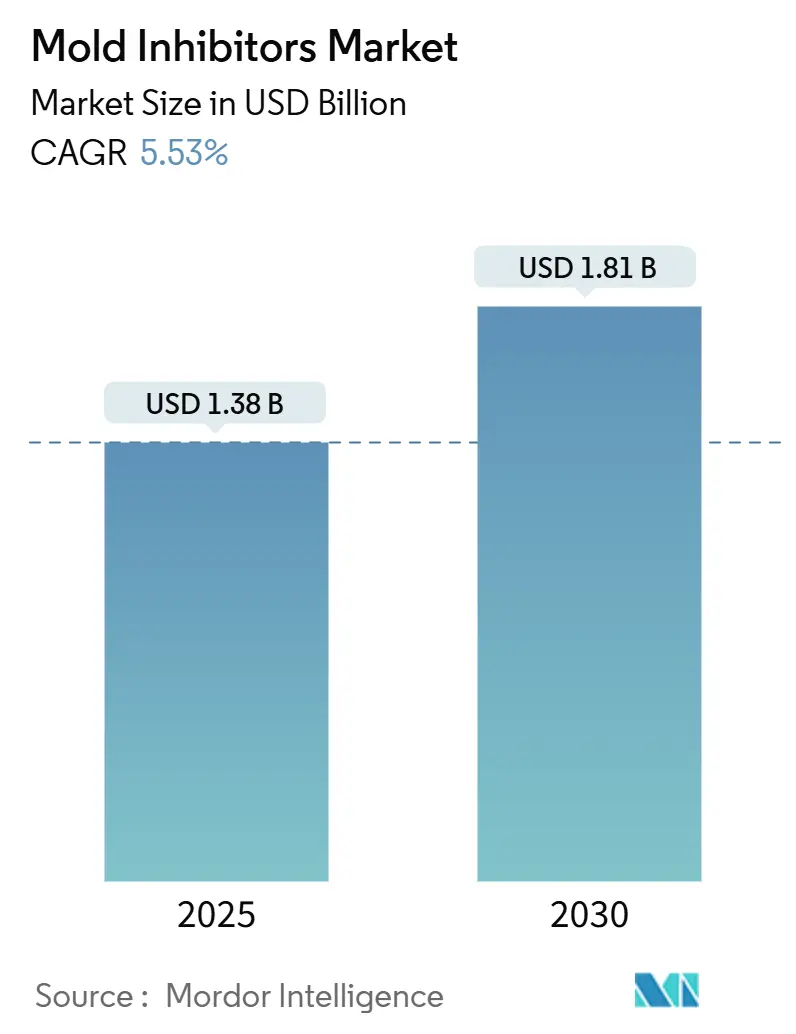

| Tamaño del Mercado (2025) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

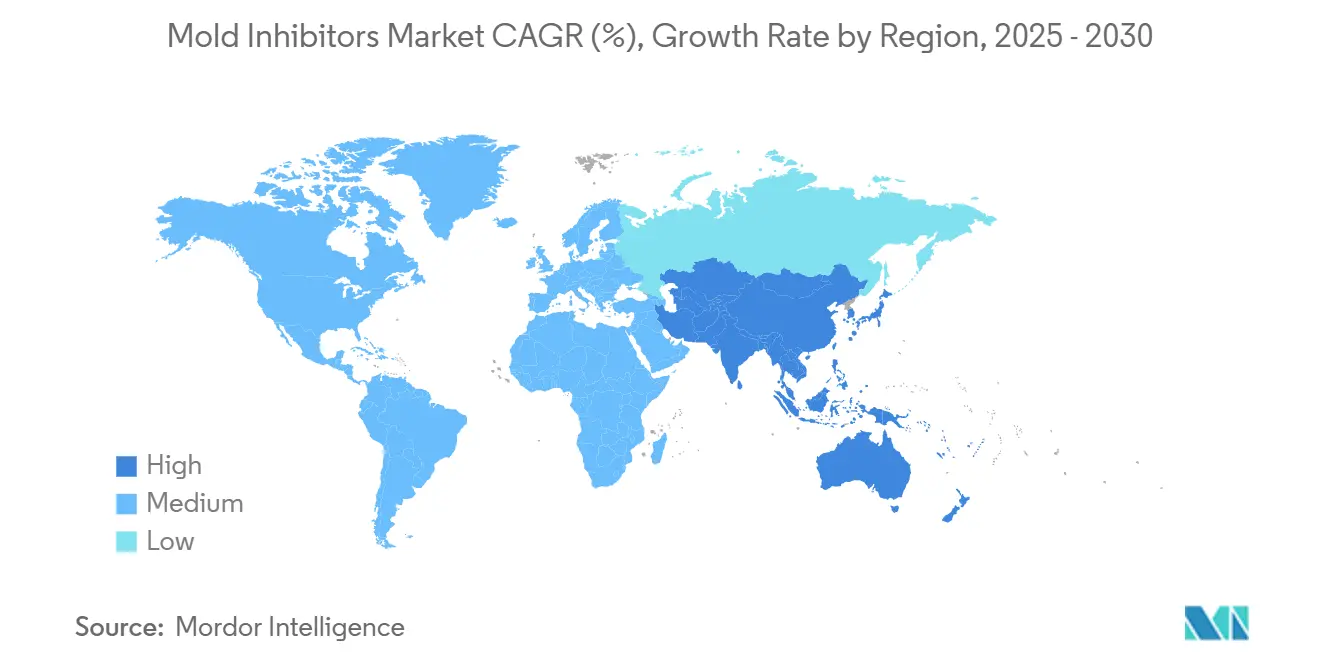

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de Moho por Mordor Intelligence

El tamaño del Mercado de Inhibidores de Moho se estima en USD 1,38 mil millones en 2025 y se espera que alcance USD 1,81 mil millones en 2030, a una CAGR del 5,53% durante el período de pronóstico (2025-2030). La fuerte demanda de los fabricantes farmacéuticos, la creciente adopción en alimentos de conveniencia y la continuidad regulatoria para las formulaciones químicas probadas mantienen al mercado resiliente a pesar del escrutinio sobre los conservantes sintéticos. Las formulaciones secas aún dominan el volumen total, aunque las variantes líquidas se expanden más rápidamente porque los sistemas de pulverización distribuyen los ingredientes activos de manera uniforme y apoyan las soluciones derivadas de la fermentación. Los benzoatos continúan liderando por tipo, pero los sorbatos están ganando terreno a medida que los procesadores de alimentos buscan opciones versátiles y flexibles en cuanto al pH. A nivel regional, Europa mantiene el liderazgo gracias a sus estrictas normas de seguridad alimentaria, mientras que Asia-Pacífico es el claro motor de crecimiento impulsado por el aumento de la producción de alimento para animales, la expansión de la capacidad de panadería y la inversión sostenida en infraestructura de procesamiento.

Conclusiones Clave del Informe

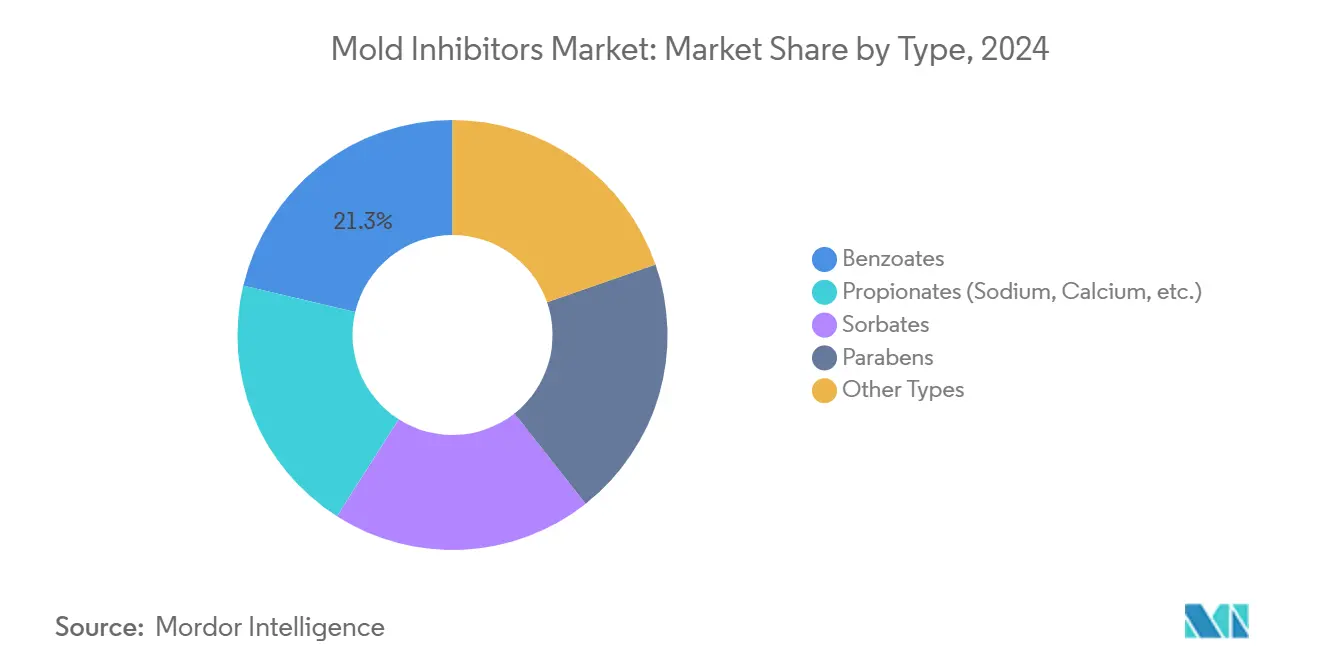

- Por tipo, los benzoatos capturaron el 21,32% de la participación del mercado de inhibidores de moho en 2024; se proyecta que los sorbatos se expandan a una CAGR del 6,10% entre 2025 y 2030.

- Por forma, las formulaciones secas representaron el 58,85% del tamaño del mercado de inhibidores de moho en 2024; se prevé que las variantes líquidas registren el crecimiento más rápido con una CAGR del 6,21% hasta 2030.

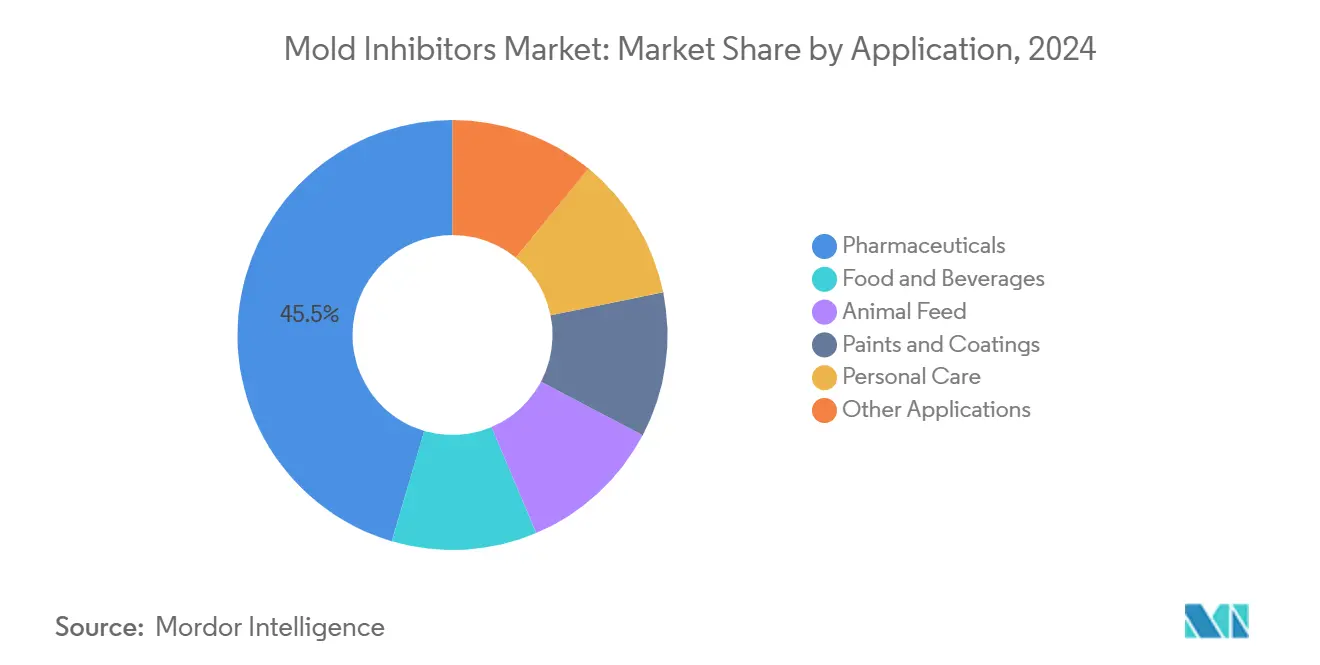

- Por aplicación, el segmento farmacéutico lideró con una participación de ingresos del 45,45% en 2024; se espera que el cuidado personal registre la CAGR más alta del 6,56% hasta 2030.

- Por región, Europa representó el 31,26% del tamaño del mercado de inhibidores de moho en 2024; se proyecta que Asia-Pacífico registre la CAGR regional más fuerte del 6,63% hasta 2030.

Tendencias e Información del Mercado Global de Inhibidores de Moho

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de productos de panadería listos para consumir y alimentos de conveniencia | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en la producción global de alimentación animal y estándares de calidad | +0.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias que amplían los límites de propionatos en mercados emergentes | +0.7% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Innovación rápida en inhibidores de moho fermentados de etiqueta limpia | +1.1% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de películas de envasado activo impregnadas con inhibidores de moho | +0.8% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Productos de Panadería Listos para Consumir y Alimentos de Conveniencia

Los cambios en los estilos de vida han impulsado a los consumidores hacia productos de panadería convenientes y de mayor duración, intensificando la demanda de sistemas conservantes eficaces y reconocibles. Las ofertas de etiqueta limpia ya influyen en las decisiones de compra de tres cuartas partes de los compradores, lo que lleva a cadenas de servicio rápido como McDonald's a eliminar el propionato de calcio tradicional de los panecillos en favor de soluciones más suaves. Los fabricantes responden con innovaciones como Shield V Plus Dry de Kemin, que utiliza vinagre tamponado mezclado con extractos botánicos para mantener pasteles, tortillas y panes planos libres de moho mientras conserva la calidad sensorial. Dado que las versiones líquidas se dispersan uniformemente en las matrices de masa, impulsan el pronóstico de CAGR del 6,21% para ese segmento de formulación. En general, la vulnerabilidad del sector de panadería al deterioro por moho refuerza el papel central de las soluciones del mercado de inhibidores de moho que combinan eficacia y posicionamiento de etiqueta limpia.

Crecimiento en la Producción Global de Alimentación Animal y Estándares de Calidad

La creciente demanda de proteínas mantiene en alza la producción ganadera y acuícola, lo que impulsa a los molinos de alimento a adoptar programas sofisticados de control del moho. La encuesta de 2024 de DSM-Firmenich mostró que la positividad de micotoxinas se acerca al 80% en los ingredientes de alimentación en América del Norte, lo que subraya la necesidad de tratamientos a base de ácido propiónico que supriman el moho durante el almacenamiento. La reautorización de octubre de 2024 de la Autoridad Europea de Seguridad Alimentaria del ácido propiónico para especies animales terrestres confirma la confianza regulatoria en los ácidos orgánicos para la conservación del ensilaje[1]Autoridad Europea de Seguridad Alimentaria, "Opinión de Renovación del Ácido Propiónico," efsa.europa.eu. Los productores avícolas también dependen de los ácidos propiónico y acético para controlar la Salmonella y mejorar la absorción de nutrientes, lo que otorga al área de aplicación de alimentación animal un impulso sostenido en los mercados de rápido crecimiento de Asia-Pacífico.

Aprobaciones Regulatorias que Amplían los Límites de Propionatos en Mercados Emergentes

Los borradores de normas de etiquetado de alimentos emitidos por la Administración Estatal para la Regulación del Mercado de China en julio de 2024 señalan la evolución de las exigencias de divulgación que favorecerán a los conservantes completamente documentados y conformes con las nuevas normas de etiquetado[2]SAMR, "Medidas Borrador sobre Etiquetado de Alimentos," samr.gov.cn. Las actualizaciones paralelas en la norma india de tintas en contacto con alimentos restringen los solventes aromáticos, orientando a los convertidores hacia inhibidores de moho con seguridad de migración probada. La aprobación de la Comisión Europea de la zeolita de plata y zinc para múltiples tipos de productos biocidas a partir de marzo de 2026 muestra el apetito por tecnologías antimicrobianas avanzadas que podrían tener un uso más amplio en sustratos de envases alimentarios. Proveedores multinacionales como LANXESS aprovechan el conocimiento regulatorio global para registrar Nagardo derivado de hongos en los Estados Unidos, la Unión Europea y las principales naciones de América del Sur, creando opciones de crecimiento en bebidas y cuidado personal.

Innovación Rápida en Inhibidores de Moho Fermentados de Etiqueta Limpia

Las plataformas de biología sintética y habilitadas por inteligencia artificial aceleran el descubrimiento de conservantes a base de proteínas que extienden la vida útil de los productos de panadería más allá de 30 días sin utilizar propionatos o benzoatos sintéticos. Empresas emergentes como Protera han atraído USD 5,6 millones en capital de crecimiento para escalar activos derivados de la fermentación que pueden suministrarse en forma líquida para maximizar la bioactividad. Sistemas más suaves como el suero de leche cultivado y el concentrado de jugo de uva pasa satisfacen las expectativas de los consumidores al tiempo que apoyan los objetivos de economía circular, convirtiendo los subproductos alimentarios en conservantes de valor añadido. La emisión por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos del Aviso GRAS 1143 para Bacillus subtilis NRRL 68053 subraya la creciente comodidad regulatoria con las rutas de fermentación microbiana para la inhibición del moho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio estricto sobre conservantes sintéticos | -1.4% | Global, más estricto en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia productos naturales y de etiqueta limpia | -0.9% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Alta volatilidad de precios y riesgo de suministro de ácidos orgánicos | -0.8% | Global, agudo en Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio del Consumidor hacia Productos Naturales y de Etiqueta Limpia

Las encuestas globales indican que el 62% de los compradores evitan activamente los conservantes artificiales en alimentos, cosméticos y nutrición para mascotas, lo que presiona a los fabricantes a reemplazar los sintéticos rentables con alternativas de origen vegetal o fermentadas. Los formuladores de cosméticos se orientan hacia mezclas multifuncionales como el glicol de caprililo más fenoxietanol, pero persisten brechas de eficacia en sistemas de alta actividad de agua. Las cepas resistentes como Hyphopichia burtonii desafían a los conservantes naturales, exigiendo enfoques de encapsulación o tecnología de obstáculos que añaden complejidad y costo. Los polvos secos enfrentan obstáculos de percepción porque los consumidores asocian las etiquetas limpias con el procesamiento mínimo, lo que otorga a los sistemas líquidos una ventaja de imagen y apoya su trayectoria de crecimiento más rápido.

Escrutinio Regulatorio Estricto sobre Conservantes Sintéticos

Los reguladores en Europa y América del Norte continúan endureciendo los marcos de seguridad química, elevando los costos de reformulación para los sistemas heredados. La Estrategia Química Europea para la Sostenibilidad introduce una evaluación de riesgo genérico que puede restringir los benzoatos o parabenos señalados para revisión como disruptores endocrinos, creando incertidumbre para los formuladores más pequeños. El Comité Científico de Seguridad del Consumidor ahora limita el o-fenilfenol al 0,2% en cosméticos de enjuague, ejemplificando los límites de concentración específicos por producto que podrían extenderse a otras categorías. En los Estados Unidos, la Administración de Alimentos y Medicamentos retiró varias Notificaciones de Contacto con Alimentos de larga data en enero de 2025, obligando a los propietarios de marcas a reevaluar las opciones de materias primas bajo regímenes de pruebas de migración más estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Benzoatos Mantienen el Liderazgo mientras la Adopción de Sorbatos se Acelera

Los benzoatos representaron el 21,32% de la participación del mercado de inhibidores de moho en 2024 debido a su actividad antimicrobiana de amplio espectro, ventajas de costo y rendimiento probado en matrices ácidas como las bebidas carbonatadas. No obstante, los sorbatos están proyectados para registrar la CAGR más alta del 6,10% hasta 2030, ya que los procesadores de alimentos y cuidado personal valoran su poder específico contra levaduras y mohos en rangos de pH más amplios. El sorbato de potasio sigue siendo la opción preferida para vinos, quesos y productos de panadería, respaldado por una clara aceptación regulatoria en los principales mercados. Los propionatos mantienen una posición sólida en la conservación de alimento y granos porque la Autoridad Europea de Seguridad Alimentaria renovó la autorización del ácido propiónico en octubre de 2024 para todas las especies animales terrestres. Los parabenos enfrentan restricciones de crecimiento tras las revisiones en curso sobre disrupción endocrina, aunque aún desempeñan funciones en ciertas bases farmacéuticas donde la alta actividad de agua exige una protección robusta. La categoría "Otros Tipos", que incluye glicolípidos como Nagardo, representa una frontera para la innovación de etiqueta limpia; LANXESS obtuvo múltiples aprobaciones regionales para esta solución derivada de hongos en 2024.

En términos de valor, los benzoatos representaron la mayor contribución al tamaño del mercado de inhibidores de moho en 2025, pero las ganancias incrementales se concentrarán en sorbatos y glicolípidos naturales. Los cálculos de costo de uso favorecen a los benzoatos para aplicaciones de alto volumen, aunque los compromisos de sostenibilidad de los propietarios de marcas están canalizando los presupuestos de investigación y desarrollo hacia vías de ácido sórbico renovable, como las detalladas en la patente US20230118462 que describe la síntesis de ácido sórbico a partir de ácido acético más intermediarios de crotonaldehído.

Por Forma: Los Formatos Secos Siguen Dominando pero los Líquidos Ganan Terreno

Las formas secas generaron el 58,85% del tamaño del mercado de inhibidores de moho en 2024 porque los polvos se integran sin problemas en los sistemas de dosificación automatizados, resisten el apelmazamiento durante el almacenamiento a temperatura ambiente y reducen los costos de flete por unidad activa. El polvo de propionato de calcio lidera en las panaderías industriales donde la adición en premezcla evita la activación hasta que se forman hidratos en la masa húmeda. Sin embargo, los líquidos crecerán a una CAGR del 6,21% a medida que los procesadores adopten la inyección por pulverización, la dosificación en línea y las etapas de fermentación en mezcla húmeda que requieren activos completamente solubilizados. El humo líquido, por ejemplo, controla Aspergillus flavus en golosinas para mascotas mientras aporta beneficios de sabor inalcanzables con alternativas secas.

Los avances en encapsulación difuminan la división entre seco y líquido: las emulsiones de aceite esencial de etanol encapsuladas en perlas de metilcelulosa-alginato pueden manejarse como gránulos secos fluibles pero liberan activos en entornos húmedos, mejorando la vida útil de los aperitivos de alta humedad. El secado por pulverización y la granulación en lecho fluido, ya estándar en probióticos, están migrando ahora hacia la fabricación de conservantes, apoyando perfiles de liberación personalizados que se alinean con ciclos de cadena de suministro global más largos.

Por Aplicación: Los Productos Farmacéuticos Dominan, el Cuidado Personal se Acelera

La producción farmacéutica mantuvo el 45,45% de la participación del tamaño del mercado de inhibidores de moho en 2024, lo que refleja especificaciones microbianas de tolerancia cero y protocolos de sala limpia validados. El agua estéril para inyección, las suspensiones orales y las cremas tópicas dependen todas de la dosificación de precisión de excipientes antimicrobianos, lo que impulsa una realización de valor por encima del promedio por kilogramo. Los alimentos y bebidas siguen siendo el canal de mayor volumen; las mezclas naturales a base de vinagre como Shield V Plus Dry ejemplifican los logros duales de vida útil y etiquetado en productos de panadería.

La adopción en alimentación animal continúa aumentando a medida que los ácidos propiónico y acético también controlan las bacterias patógenas, desbloqueando ganancias de productividad en operaciones avícolas y porcinas. La subcategoría de pinturas y recubrimientos favorece los conservantes fungicidas como LANXESS Bioban 200, especialmente después de que la Agencia de Protección Ambiental de los Estados Unidos amplió el uso aprobado para recubrimientos de techos en 2024 para combatir el crecimiento de moho y algas. El cuidado personal, con una perspectiva de CAGR del 6,56%, está impulsado por cremas y sueros naturales ricos en agua que requieren sistemas de conservación de amplio espectro y no sensibilizantes tolerados en las rutinas de cuidado de la piel.

Análisis Geográfico

Europa generó el 31,26% del tamaño del mercado de inhibidores de moho en 2024, aprovechando la madura infraestructura farmacéutica y un marco regulatorio integral que recompensa las soluciones completamente documentadas. La reaprobación del ácido propiónico por parte de la Autoridad Europea de Seguridad Alimentaria y la aprobación de la Comisión Europea para 2026 de la zeolita de plata y zinc subrayan la combinación de conservadurismo y apertura de la región a la innovación probada. LANXESS, BASF y Corbion utilizan Europa como plataforma de lanzamiento para formulaciones químicas conservantes de alto valor que luego se despliegan globalmente, reforzando el liderazgo tecnológico de la región.

Asia-Pacífico, en expansión a una CAGR del 6,63% hasta 2030, se beneficia del aumento de los ingresos disponibles, la rápida urbanización y las iniciativas gubernamentales que exigen cadenas alimentarias más seguras. Las normas de etiquetado borrador de China y los estándares de restricción de solventes de India impulsan a los fabricantes hacia carteras de inhibidores de moho más limpias y conformes a nivel global. Los desafíos de micotoxinas en el sur de Asia destacados por las encuestas de DSM-Firmenich validan la urgencia de los conservantes de alimento de calidad, elevando aún más la demanda de volumen. Los distribuidores globales como Univar profundizan las asociaciones con proveedores especializados de biocidas en Brasil y el sudeste asiático, facilitando el acceso a activos de última generación para los convertidores locales.

América del Norte muestra una expansión de primera línea más lenta, pero sigue siendo un centro de innovación donde las formulaciones de etiqueta limpia, el descubrimiento de proteínas impulsado por inteligencia artificial y las iniciativas de economía circular dominan las hojas de ruta de investigación y desarrollo corporativas. Las revocaciones de Notificaciones de Contacto con Alimentos de la Administración de Alimentos y Medicamentos en 2025 crean oleadas de reformulación que los actores establecidos pueden abordar rápidamente gracias a sus grandes equipos de asuntos regulatorios. Las inversiones de Eastman Chemical en reciclaje molecular respaldadas por una subvención de USD 375 millones del Departamento de Energía sustentan futuros insumos de base biológica para la síntesis de ácido sórbico.

Panorama Competitivo

El mercado de inhibidores de moho sigue siendo moderadamente concentrado. BASF, Corbion, DSM-Firmenich y LANXESS representan colectivamente una participación considerable, compitiendo en profundidad tecnológica, soporte de aplicaciones y expedientes regulatorios en lugar de en precio. La adquisición por parte de LANXESS de Emerald Kalama Chemical por USD 1,04 mil millones en 2021 añadió capacidad de benzoatos y un conocimiento único en conservación de sabores, ampliando su cartera de protección al consumidor. Corbion apunta al segmento de etiqueta limpia con un mercado potencial de EUR 650 millones con soluciones fermentadas que crecen el doble de rápido que los conservantes convencionales según su actualización de mercados de capitales de 2024.

Los actores emergentes adoptan la biología sintética y la inteligencia artificial para acelerar el desarrollo de su cartera de productos. La ronda de financiación de USD 5,6 millones de Protera para proteínas optimizadas por inteligencia artificial destaca el creciente interés del capital de riesgo en los conservantes naturales con un claro atractivo de etiqueta. Las solicitudes de patentes sobre vías de ácido sórbico renovable y recubrimientos poliméricos antimicrobianos sugieren que el liderazgo en propiedad intelectual dará forma a la futura ventaja competitiva. En recubrimientos, la aprobación de la Agencia de Protección Ambiental de los Estados Unidos en 2024 de LANXESS Bioban 200 para aplicaciones en techos ofrece prueba de que la transferencia de conocimiento entre sectores puede abrir nuevas fuentes de ingresos.

Líderes de la Industria de Inhibidores de Moho

ADM

DSM

Eastman Chemical Company

Kemin Industries Inc.

Kerry Group plc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Corbion introdujo Verdad Essence WH100, un ingrediente de etiqueta limpia destinado a inhibir el moho en productos de panadería. Además, la empresa lanzó un Modelo de Inhibición Natural del Moho mejorado para ayudar a los panaderos a tomar decisiones de formulación bien fundamentadas.

- Diciembre de 2024: Kemin Industries anunció el lanzamiento de Shield V, un producto desarrollado para abordar el deterioro por moho en aplicaciones de panadería. Shield V integra las propiedades conservantes del vinagre tamponado con un extracto botánico que sirve como fuente de ácido sórbico.

Alcance del Informe Global del Mercado de Inhibidores de Moho

| Propionatos (Sodio, Calcio, etc.) |

| Sorbatos |

| Benzoatos |

| Parabenos |

| Otros Tipos |

| Seco |

| Líquido |

| Alimentos y Bebidas |

| Alimentación Animal |

| Productos Farmacéuticos |

| Pinturas y Recubrimientos |

| Cuidado Personal |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Propionatos (Sodio, Calcio, etc.) | |

| Sorbatos | ||

| Benzoatos | ||

| Parabenos | ||

| Otros Tipos | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | |

| Alimentación Animal | ||

| Productos Farmacéuticos | ||

| Pinturas y Recubrimientos | ||

| Cuidado Personal | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inhibidores de moho?

El tamaño del mercado de inhibidores de moho alcanzó USD 1,38 mil millones en 2025 y se prevé que llegue a USD 1,81 mil millones en 2030.

¿Qué segmento lidera el uso de inhibidores de moho en 2025?

La fabricación farmacéutica domina con una participación de ingresos del 45,45% debido a las estrictas necesidades de procesamiento estéril.

¿Qué tipo de formulación se expande más rápidamente?

Los inhibidores de moho líquidos crecerán a una CAGR del 6,21% porque los procesos de pulverización y fermentación requieren activos completamente solubilizados.

¿Qué región ofrece el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 6,63% hasta 2030 a medida que las industrias de alimentos y alimentación se modernizan.

Última actualización de la página el: