Tamaño y Participación del Mercado de Compuestos de Moldeo Termoestables

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compuestos de Moldeo Termoestables por Mordor Intelligence

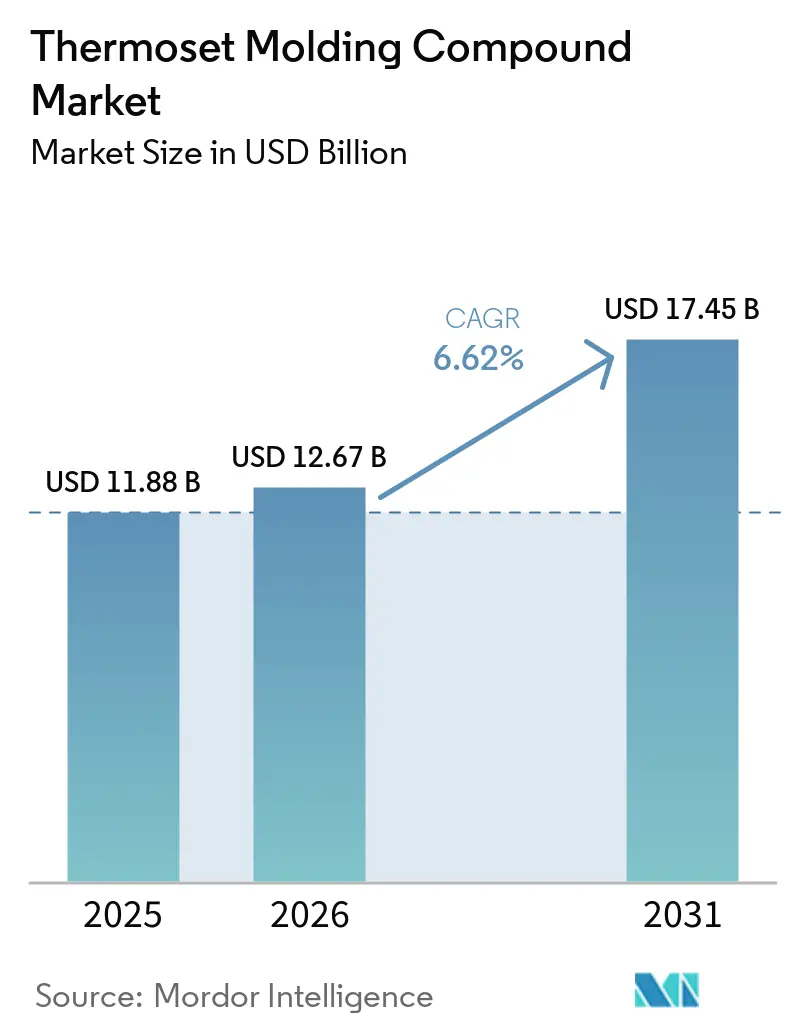

Se proyecta que el tamaño del Mercado de Compuestos de Moldeo Termoestables sea de USD 11,88 mil millones en 2025, USD 12,67 mil millones en 2026, y alcance USD 17,45 mil millones en 2031, creciendo a una CAGR del 6,62% de 2026 a 2031. La creciente demanda de electrónica 5G en miniatura, el aligeramiento de peso en vehículos eléctricos (EV) y las palas de turbinas eólicas marinas está orientando a los formuladores hacia químicas de epoxi de alto rendimiento y fenólicas de bajas emisiones. Los preimpregnados de curado rápido que reducen los ciclos de autoclave en un 40%, los rellenos híbridos que elevan la conductividad térmica por encima de 0,80 W/m/K y el contenido de biocarbon que supera el 15% están redefiniendo las propuestas de valor para los fabricantes de equipos originales (OEM) orientados a la sostenibilidad. Las barreras comerciales sobre el epoxi chino y los límites de exposición al formaldehído bajo la Ley de Control de Sustancias Tóxicas (TSCA) de la Agencia de Protección Ambiental (EPA) están simultáneamente restringiendo el suministro y catalizando inversiones regionales en resinas en India, México y el Sudeste Asiático. La financiación de capital de riesgo para redes de vitrimeros de enlace covalente dinámico, aunque incipiente, señala que los avances en reciclabilidad podrían alterar materialmente la economía de eliminación después de 2030.

Conclusiones Clave del Informe

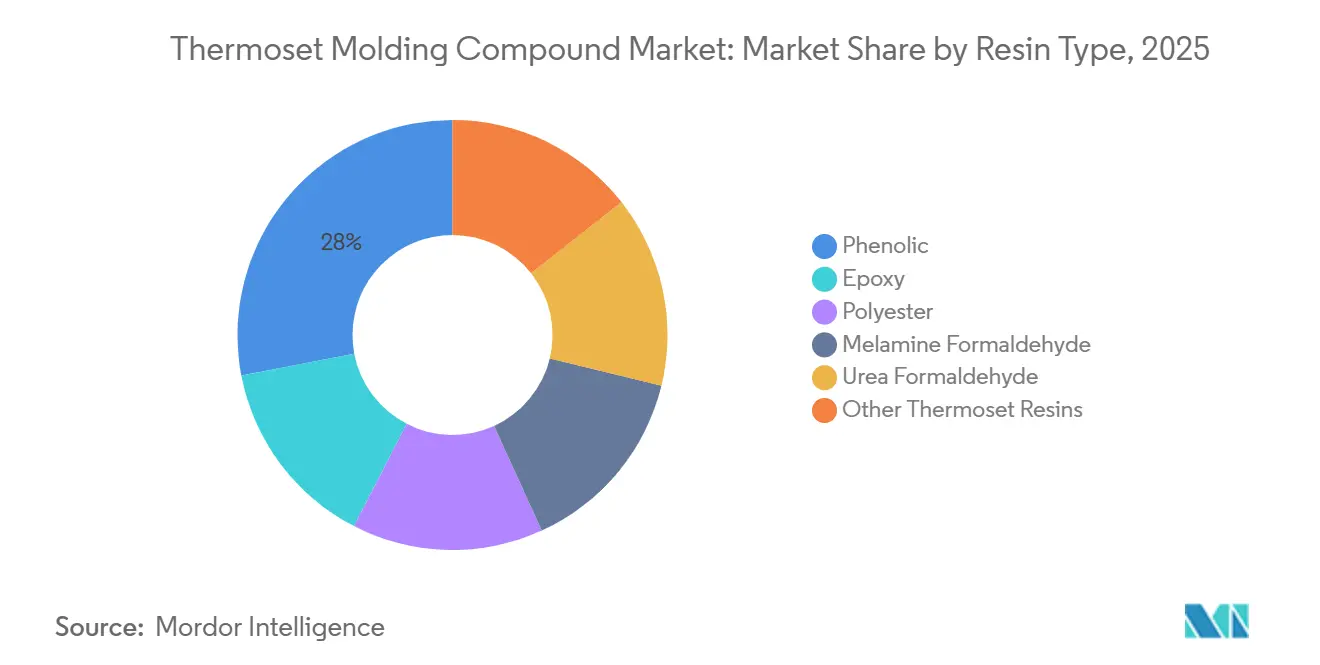

- Por tipo de resina, las resinas fenólicas representaron el 28,02% de la participación del tamaño del Mercado de Compuestos de Moldeo Termoestables en 2025, mientras que los compuestos epoxi avanzan a una CAGR del 7,02% hasta 2031.

- Por refuerzo de fibra, la fibra de vidrio representó el 63,63% del tamaño del Mercado de Compuestos de Moldeo Termoestables en 2025; el refuerzo de fibra de carbono se está expandiendo a una CAGR del 7,34% durante el período de pronóstico (2026-2031).

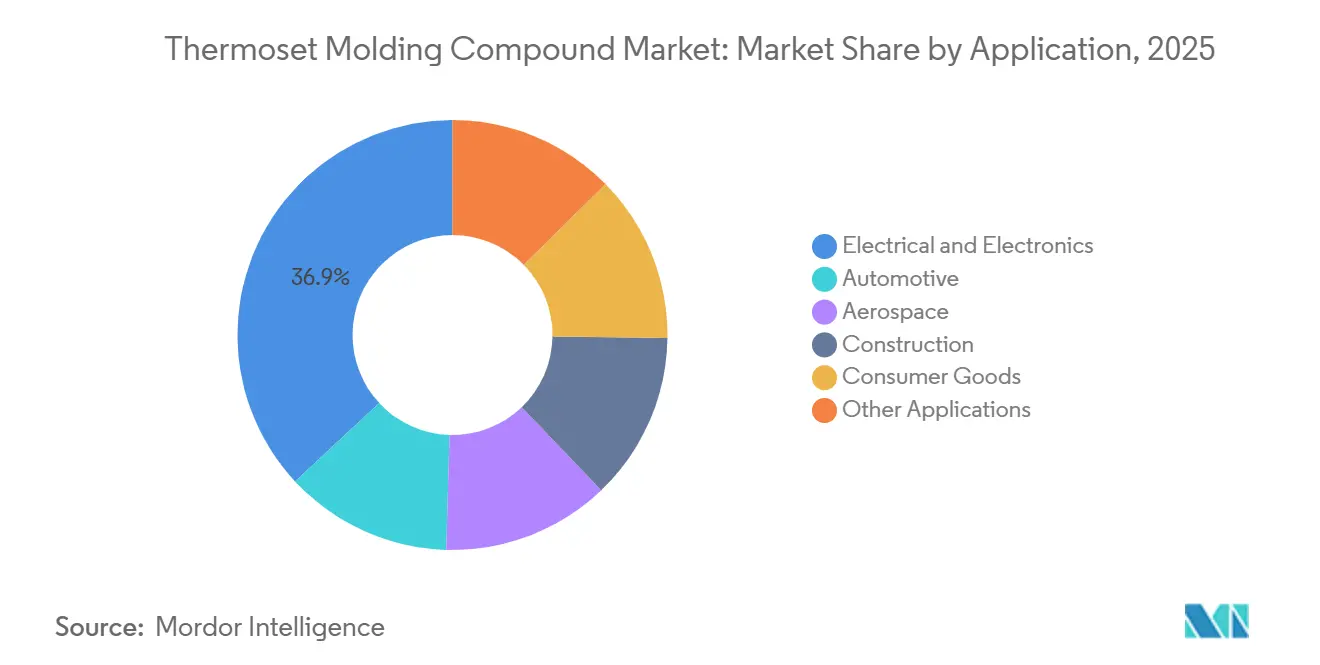

- Por aplicación, el sector eléctrico y electrónico mantuvo el 36,92% de la participación del Mercado de Compuestos de Moldeo Termoestables en 2025; se prevé que el sector automotriz registre la CAGR más rápida del 7,77% hasta 2031.

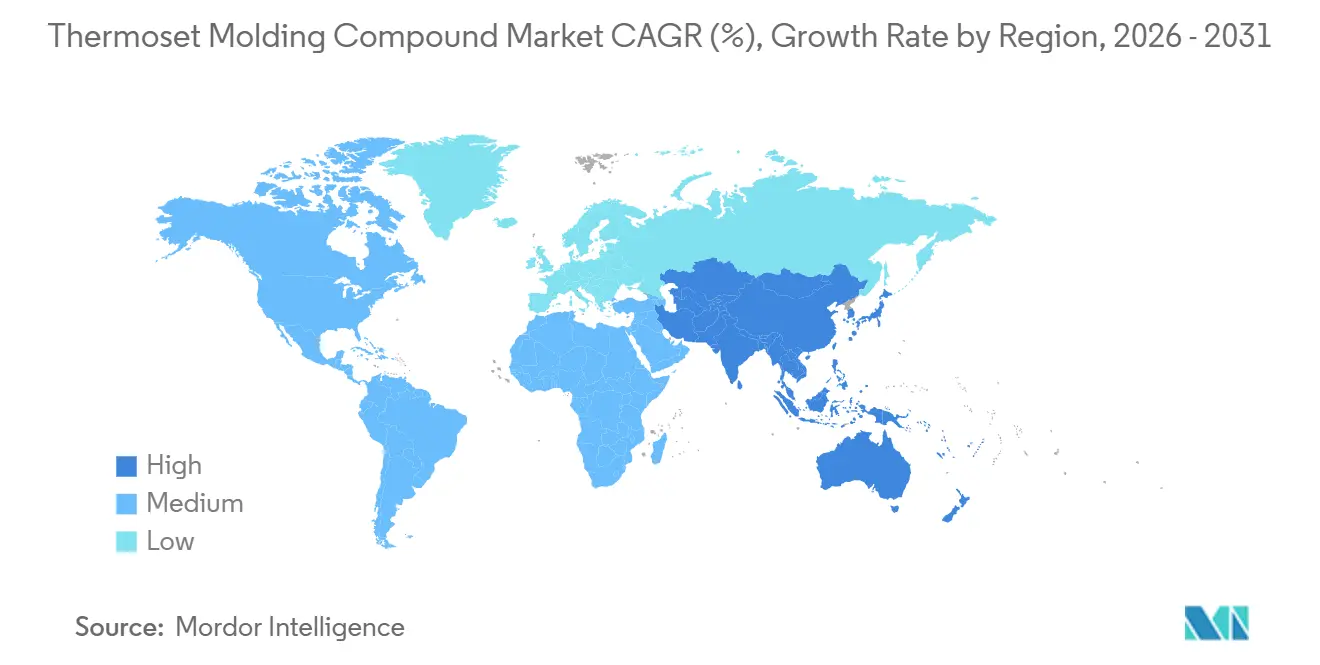

- Por geografía, Asia-Pacífico controló el 45,72% de los ingresos en 2025 y está creciendo a una CAGR del 7,43% durante el período de pronóstico (2026-2031), la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Compuestos de Moldeo Termoestables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso creciente en eléctrico y electrónico | +1.2% | Global, con concentración en APAC (China, Corea, Taiwán) y América del Norte | Mediano plazo (2-4 años) |

| Impulso de aligeramiento de peso en automotriz y aeroespacial | +1.5% | América del Norte, Europa, APAC (Japón, Corea) | Largo plazo (≥ 4 años) |

| Aumento de la demanda de compuestos para energías renovables | +0.9% | Global, liderado por China, Europa (eólica marina), América del Norte | Largo plazo (≥ 4 años) |

| Prefabricados de infraestructura que adoptan compuestos de alta durabilidad | +0.7% | APAC (China, India, ASEAN), Oriente Medio | Mediano plazo (2-4 años) |

| Expansión regional de capacidad de epoxi tras derechos antidumping | +0.8% | India, Sudeste Asiático, América del Norte (México) | Corto plazo (≤ 2 años) |

| Tecnologías de enlace covalente dinámico/vitrimeros que permiten la reciclabilidad | +0.5% | Europa, América del Norte (adopción temprana de I+D) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente en Eléctrico y Electrónico

Los requisitos de gestión térmica para inversores de EV de 800 voltios y estaciones base 5G están impulsando las especificaciones de epoxi hacia conductividades térmicas superiores a 0,80 W/m/K y constantes dieléctricas inferiores a 4,0[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Compuestos de Moldeo de Epoxi de Alta Conductividad Térmica," ieee.org. Los sistemas de relleno híbrido hBN-AlN ahora ofrecen clasificaciones de llama UL 94 V-0 sin halógenos, respaldando fuentes de alimentación para centros de datos que deben superar pruebas de uso continuo a 105°C. Se prevé que la producción china de placas de circuito impreso alcance USD 54,6 mil millones en 2026, sosteniendo la demanda de epoxi para laminados FR-4 y de alta frecuencia. El empaquetado de semiconductores para aceleradores de inteligencia artificial favorece cada vez más los epoxis cicloalifáticos con temperaturas de transición vítrea superiores a 150°C, erosionando la participación fenólica. Los ciclos de calificación más cortos, ahora inferiores a 12 meses, recompensan a los proveedores que ofrecen simulación digital y capacidades de creación rápida de prototipos internas.

Impulso de Aligeramiento de Peso en Automotriz y Aeroespacial

Los límites de CO₂ de la flota europea de 95 g/km están obligando a los OEM a cambiar soportes, travesaños y carcasas de baterías del acero a fenólico reforzado con fibra de vidrio y epoxi reforzado con fibra de carbono, reduciendo la masa del vehículo hasta en un 50%[2]BASF SE, "Moldeo por Transferencia por Pulverización para Componentes de EV," basf.com. El proceso de moldeo por transferencia por pulverización de BASF permite paneles de carrocería Clase A en ciclos de 3 minutos, eliminando hornos de cocción de pintura y reduciendo el consumo de energía un 40%. En aeroespacial, el preimpregnado HexPly M51 cura en 40 minutos a 180°C, reduciendo la energía del autoclave un 30% y desbloqueando la producción en un solo turno. La cadena de suministro de Corea está pilotando vigas de parachoques de termoplástico de estera de vidrio que amenazan a los compuestos fenólicos de moldeo en láminas en zonas no estructurales. En todas las plataformas de movilidad, el aligeramiento de peso está directamente vinculado a los créditos regulatorios y a la mayor autonomía de la batería, mejorando la propuesta de valor del mercado de compuestos de moldeo termoestables.

Aumento de la Demanda de Compuestos para Energías Renovables

Las palas de turbinas eólicas marinas de más de 100 m requieren matrices de epoxi con temperaturas de transición vítrea superiores a 80°C y absorción de humedad inferior al 1,5% para garantizar una durabilidad de 25 años en climas marinos. La capacidad eólica acumulada de China superó los 441 GW en 2023, y el epoxi está desplazando al poliéster en las palas de turbinas de 15 MW por su resistencia a la fatiga. El preimpregnado bio-basado M949 de Hexcel incorpora un 15% de carbono renovable, alineándose con la Directiva de la UE 2018/851 que exige una recuperación del 70% de materiales para 2030. La planta de Arkema en Kentucky comenzó operaciones en 2025 para suministrar el agente espumante de bajo potencial de calentamiento global (GWP) Forane 1233zd, facilitando núcleos de espuma de poliuretano de ciclo cerrado. Los proyectos piloto de reciclabilidad integrada de palas que involucran vitrimeros subrayan un giro a largo plazo hacia los compuestos circulares.

Prefabricados de Infraestructura que Adoptan Compuestos de Alta Durabilidad

Los módulos prefabricados de centros de datos y los hospitales modulares especifican compuestos fenólicos y de melamina que cumplen con el rendimiento de llama Clase A de la norma ASTM E84 y resisten el crecimiento fúngico según la norma ASTM G21. El Plan Nacional de Infraestructura de India de USD 1,4 billones está impulsando a Atul y Hindusthan Speciality Chemicals a ampliar la capacidad de epoxi tras los derechos antidumping sobre las importaciones. Los proyectos de tratamiento de agua en Oriente Medio prefieren el BMC (Compuesto de Moldeo a Granel) de poliéster resistente a la corrosión sobre la poliamida reforzada con vidrio, a pesar de una prima de precio del 15%. Los módulos de baño prefabricados del Sudeste Asiático utilizan compuestos de urea-formaldehído que emiten menos de 0,05 ppm (partes por millón) de formaldehído para alcanzar los grados de aire interior E1. La rápida urbanización mantiene la demanda de termoestables boyante en paneles, conductos y recintos resistentes al fuego.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasa reciclabilidad y costos al final de la vida útil | -0.8% | Europa (estrictos mandatos de economía circular), América del Norte | Mediano plazo (2-4 años) |

| Riesgos de HSE de los compuestos a base de formaldehído | -0.6% | Global, con presión aguda en la UE (REACH) y América del Norte (EPA TSCA) | Corto plazo (≤ 2 años) |

| Barreras comerciales proteccionistas que interrumpen las cadenas de suministro | -0.5% | Global, concentrado en los corredores comerciales EE. UU.-China-India | Corto plazo (≤ 2 años) |

| Compuestos termoplásticos emergentes que canibalizan los usos a baja temperatura | -0.4% | Automotriz (Europa, Corea, Japón), bienes de consumo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasa Reciclabilidad y Costos al Final de la Vida Útil

El entrecruzamiento irreversible confina la mayor parte del desperdicio de termoestables a vertederos o a una costosa pirólisis, donde las tarifas de entrada oscilan entre USD 200 y 400 por tonelada, el doble del valor del material virgen. La Directiva de la UE 2018/851 tiene como objetivo una recuperación del 70% de compuestos para 2030, pero la molienda mecánica degrada los materiales a rellenos de bajo valor. Una sola turbina eólica de 3 MW genera 20 toneladas de residuos de palas, y Europa espera 14.000 retiros de palas, lo que presiona el espacio de vertedero en Alemania y Dinamarca. El diseño para el desmontaje añade entre USD 50 y 100 por vehículo en mano de obra, lo que desalienta la adopción por parte de los OEM a menos que se amplíen los regímenes de responsabilidad ampliada del productor. Las plantas de vitrimeros requieren una inversión de USD 50 millones, asequible solo para los principales fabricantes de resinas integrados, lo que ralentiza la penetración a corto plazo.

Riesgos de HSE de los Compuestos a Base de Formaldehído

Las normas de la EPA TSCA finalizadas en 2024 limitan el formaldehído en el lugar de trabajo a 0,75 ppm y las emisiones de los consumidores a 0,1 ppm, lo que empuja a los productores de fenólicos y melamina hacia catalizadores de bajas emisiones o a la salida del mercado. El Anexo XVII del Reglamento REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) refleja el umbral de 0,1 ppm para muebles moldeados, reduciendo los volúmenes direccionables de urea-formaldehído. Las resinas novolac de Sumitomo Bakelite emiten por debajo de 0,05 ppm, pero cuestan entre un 15 y un 20% más, lo que solo es aceptable en segmentos regulados. El monitoreo en tiempo real de las plantas muestra picos de apertura de moldes superiores a 2 ppm, lo que obliga a realizar modernizaciones de ventilación de USD 500.000 por línea de prensa. La sustitución por epoxi elimina el formaldehído, pero aumenta el costo de las piezas un 30% y presenta desafíos de inflamabilidad, lo que deja a los formuladores equilibrando seguridad, rendimiento y economía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio Fenólico se Encuentra con el Impulso del Epoxi

Las resinas fenólicas representaron el 28,02% de la participación del Mercado de Compuestos de Moldeo Termoestables en 2025 gracias a los materiales de fricción y las carcasas de motores de EV. Se proyecta que el tamaño del Mercado de Compuestos de Moldeo Termoestables para los fenólicos avance modestamente a medida que las variantes con emisiones controladas aseguren los interiores de electrodomésticos. El epoxi avanza a una CAGR del 7,02% hasta 2031 por la demanda de empaquetado de semiconductores para inteligencia artificial y pieles de palas de turbinas eólicas de 15 MW. El BMC de poliéster queda rezagado en artículos sanitarios sensibles al costo, mientras que los derivados de melamina y urea se desvanecen bajo el escrutinio de emisiones.

Los formuladores de epoxi están comercializando grados cicloalifáticos con Tg superior a 150°C y absorción de humedad del 1%, alineándose con los paquetes de aceleradores de inteligencia artificial. La producción fenólica de China superó los 1,60 millones de toneladas en 2024, liderada por Shandong Shengquan con una participación del 25%, lo que subraya la ventaja de costos de Asia. Los sistemas de nicho como el éster vinílico y el ftalato de dialilo ocupan segmentos de resistencia a la corrosión y aislamiento de alta tensión, respectivamente, con primas de precio de 2 a 5 veces, que la industria de compuestos de moldeo termoestables absorbe cuando el fallo no es una opción.

Por Refuerzo de Fibra: La Fibra de Carbono Asciende

La fibra de vidrio mantuvo una participación del 63,63% en 2025, gracias a su precio de USD 2-4 por kg y al suministro global de Owens Corning y Jushi. La fibra de carbono se está expandiendo a una CAGR del 7,34% para el período de pronóstico (2026-2031), impulsando el tamaño del Mercado de Compuestos de Moldeo Termoestables para piezas aeroespaciales y de EV de lujo.

Los preimpregnados de carbono de curado rápido como el HexPly M51 reducen los ciclos de autoclave a 40 minutos a 180°C, reduciendo la brecha de costo con la fibra de vidrio. Los proveedores coreanos están pilotando ejes de transmisión por moldeo por transferencia de resina que reducen la masa un 60% frente al acero, allanando el camino para volúmenes anuales superiores a 10.000 unidades. Los programas híbridos como el Hy-Bor de Hexcel fusionan fibras de boro y carbono a una rigidez de 200 GPa para aplicaciones espaciales. Mientras tanto, las fibras de aramida y naturales ocupan nichos de protección y contenido biológico, respectivamente, dentro del mercado más amplio de compuestos de moldeo termoestables.

Por Aplicación: El Sector Automotriz Supera al Eléctrico

Las aplicaciones eléctricas y electrónicas representaron el 36,92% de los ingresos en 2025, impulsadas por disipadores de calor 5G y sustratos de módulos de potencia que requieren una conductividad térmica de 0,80 W/m/K. Se prevé que el tamaño del Mercado de Compuestos de Moldeo Termoestables para el sector automotriz crezca más rápido a una CAGR del 7,77% hasta 2031, a medida que los objetivos de emisiones de la flota impulsan la sustitución de metales.

Los compuestos fenólicos PM-5820 soportan una exposición continua de 200°C para carcasas de motores de EV, mientras que el proceso STM de BASF moldea paneles Clase A en 3 minutos, aumentando la productividad de la línea un 25%. El sector aeroespacial sigue dominado por los termoestables gracias a las exigencias de servicio a 180°C, con el HexPly M51 asegurando posiciones en los fuselajes del Airbus A350 y el Boeing 787. La construcción, los bienes de consumo y los tanques resistentes a la corrosión completan los restantes mercados de salida, aunque la competencia de los termoplásticos se está intensificando en carcasas de equipaje y revestimientos de electrodomésticos.

Análisis Geográfico

Asia-Pacífico ancló el 45,72% de los ingresos del Mercado de Compuestos de Moldeo Termoestables en 2025 y se proyecta que crezca a una CAGR del 7,43% hasta 2031, impulsado por la capacidad de epoxi de 4,0 millones de toneladas de China y el aumento de las instalaciones de energía eólica marina. Los derechos antidumping indios están catalizando proyectos de resinas nacionales vinculados a un plan de infraestructura de USD 1,4 billones. Los OEM japoneses están adoptando compuestos fenólicos PM-5700 en engranajes de EV, con el objetivo de alcanzar ventas de USD 13 millones para 2030. Los programas coreanos en torno a los termoplásticos de fibra larga señalan amenazas de sustitución emergentes, aunque el mercado de compuestos de moldeo termoestables en la región sigue siendo resiliente gracias al rendimiento de llama obligatorio.

América del Norte enfrenta escasez de suministro tras los márgenes antidumping de EE. UU. sobre el epoxi chino, desplazando las adquisiciones hacia México y Canadá, mientras que la capacidad nacional está un 40% por debajo de los volúmenes de importación anteriores. Las ventas de USD 1,89 mil millones de Hexcel en 2025 subrayan la demanda aeroespacial, y la planta Forane 1233zd de Arkema en Kentucky respalda las iniciativas nacionales de reciclabilidad de palas de turbinas eólicas.

Europa equilibra los umbrales de formaldehído de 0,1 ppm (partes por millón) con los mandatos de reciclaje del 70% de compuestos, presionando a los actores fenólicos establecidos a innovar o salir del mercado. Alemania y Dinamarca se enfrentan a aumentos en los residuos de palas, acelerando las colaboraciones de investigación en vitrimeros. América del Sur y Oriente Medio-África siguen siendo mercados más pequeños pero orientados al crecimiento, con énfasis en sistemas de éster vinílico resistentes a la corrosión para infraestructura petroquímica y de agua.

Panorama Competitivo

El Mercado de Compuestos de Moldeo Termoestables está moderadamente fragmentado. La integración hacia atrás se está acelerando a medida que Hexcel y Toray amplían la síntesis de epoxi para protegerse contra la volatilidad comercial, una barrera de entrada intensiva en capital que los pequeños moldeadores no pueden superar. Las solicitudes de patentes para termoestables reciclables aumentaron un 35% entre 2024 y 2025, lo que pone de relieve la carrera por cumplir con los futuros mandatos de circularidad.

Líderes de la Industria de Compuestos de Moldeo Termoestables

Hexion Inc.

BASF

Sumitomo Bakelite Co., Ltd.

Owens Corning

Toray Advanced Composites

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Sumitomo Bakelite Co., Ltd. anunció planes para adquirir todas las acciones de una nueva empresa que está siendo establecida por Kyocera Corporation, que heredará parte del Negocio Químico de Kyocera. Este movimiento tiene como objetivo mejorar la posición de Sumitomo Bakelite en el sector de las TIC, con enfoque en compuestos de moldeo de resina epoxi, pastas adhesivas y resinas de uso industrial.

- Diciembre de 2024: McClarin Composites firmó un acuerdo de desarrollo conjunto con la división Proxxima de ExxonMobil. Esta asociación busca acelerar la expansión de la fabricación de compuestos de molde cerrado de alta velocidad. La colaboración sigue al movimiento estratégico de McClarin, que adquirió y reubicó instalaciones específicas de moldeo termoestable de poliolefinas de la filial de ExxonMobil, Materia Inc.

Alcance del Informe Global del Mercado de Compuestos de Moldeo Termoestables

Los compuestos de moldeo termoestables son resinas poliméricas que experimentan un proceso irreversible de entrecruzamiento químico bajo calor y presión para formar piezas rígidas, de alta resistencia y resistentes al calor.

El Mercado de Compuestos de Moldeo Termoestables está segmentado por tipo de resina, refuerzo de fibra, aplicación y geografía. Por tipo de resina, el mercado está segmentado en epoxi, fenólico, poliéster, melamina formaldehído, urea formaldehído y otras resinas termoestables. Por refuerzo de fibra, el mercado está segmentado en fibra de vidrio, fibra de carbono y otros refuerzos. Por aplicación, el mercado está segmentado en eléctrico y electrónico, automotriz, aeroespacial, construcción, bienes de consumo y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para los compuestos de moldeo termoestables en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Epoxi |

| Fenólico |

| Poliéster |

| Melamina Formaldehído |

| Urea Formaldehído |

| Otras Resinas Termoestables |

| Fibra de Vidrio |

| Fibra de Carbono |

| Otros Refuerzos |

| Eléctrico y Electrónico |

| Automotriz |

| Aeroespacial |

| Construcción |

| Bienes de Consumo |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Epoxi | |

| Fenólico | ||

| Poliéster | ||

| Melamina Formaldehído | ||

| Urea Formaldehído | ||

| Otras Resinas Termoestables | ||

| Por Refuerzo de Fibra | Fibra de Vidrio | |

| Fibra de Carbono | ||

| Otros Refuerzos | ||

| Por Aplicación | Eléctrico y Electrónico | |

| Automotriz | ||

| Aeroespacial | ||

| Construcción | ||

| Bienes de Consumo | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos proyectados para el mercado de compuestos de moldeo termoestables en 2031?

Se proyecta que el tamaño del Mercado de Compuestos de Moldeo Termoestables sea de USD 11,88 mil millones en 2025, USD 12,67 mil millones en 2026, y alcance USD 17,45 mil millones en 2031, creciendo a una CAGR del 6,62% de 2026 a 2031.

¿Qué tipo de resina está creciendo más rápido?

Las formulaciones de epoxi se están expandiendo a una CAGR del 7,02% gracias a la demanda de empaquetado de semiconductores y palas de turbinas eólicas.

¿Por qué Asia-Pacífico es la región líder?

La región alberga 4,0 millones de toneladas de capacidad de epoxi china y sólidos desarrollos de energía eólica que generaron una participación del 45,72% en 2025.

¿Cómo están afectando las barreras comerciales al suministro?

Los derechos antidumping de EE. UU. e India han redirigido a los compradores hacia México y fuentes nacionales, restringiendo el suministro en América del Norte en un 40%.

Última actualización de la página el: