Tamaño y Participación del Mercado de Poliamida 6 para Moldeo por Inyección

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

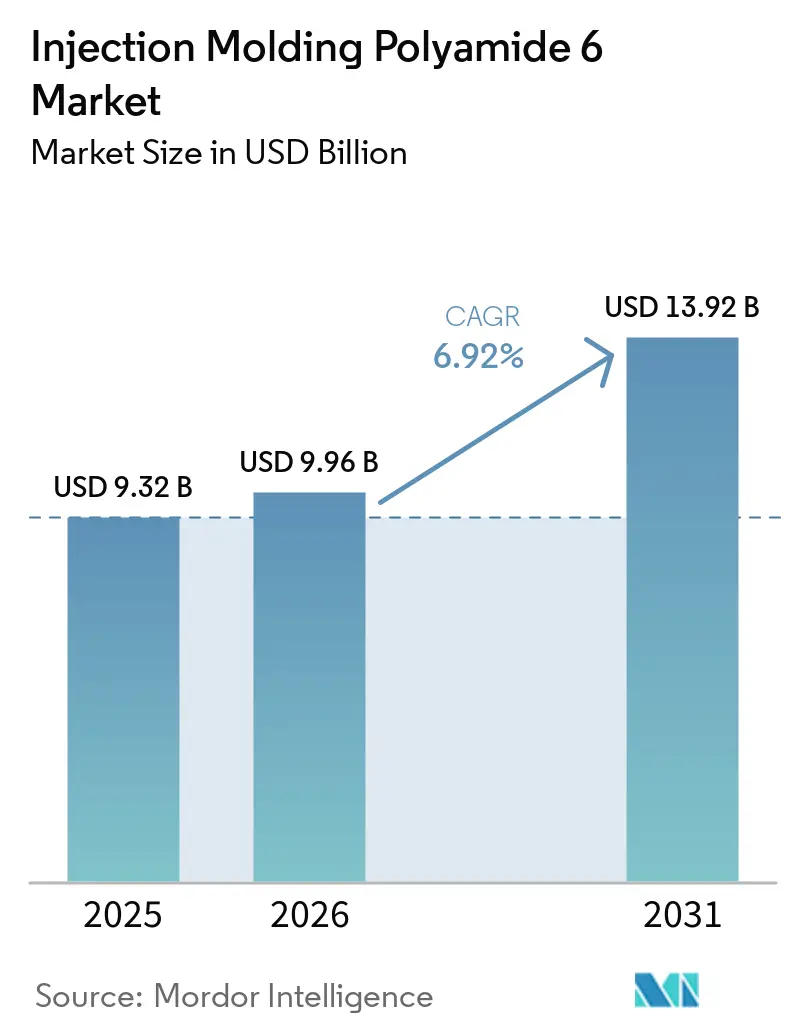

| Tamaño del Mercado (2026) | 9.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Poliamida 6 para Moldeo por Inyección por Mordor Intelligence

Se espera que el tamaño del Mercado de Poliamida 6 para Moldeo por Inyección aumente de USD 9,32 mil millones en 2025 a USD 9,96 mil millones en 2026 y alcance USD 13,92 mil millones en 2031, creciendo a una CAGR del 6,92% durante 2026-2031. Los programas de electrificación vehicular están validando el uso de carcasas de baterías de poliamida 6 (PA6) reforzada con fibra de vidrio. Estas carcasas pesan aproximadamente un 10% menos que las alternativas de aluminio y han superado las pruebas de choque del Reglamento 100 de la Comisión Económica para Europa (ECE R100) y las Normas Guobiao 38031 (GB 38031). En Asia, las rápidas expansiones de capacidad para caprolactama y compuestos especiales, particularmente en China e India, están desplazando la base de suministro global. Este cambio está reduciendo los costos de entrega para los moldeadores europeos y norteamericanos que dependen de materias primas importadas. Las celdas de moldeo de paredes delgadas y alta velocidad con control de temperatura variotherm están reduciendo los tiempos de ciclo de PA6 hasta en un 20%, mejorando la aplicación del polímero en carcasas compactas de electrónica de consumo. Además, la despolimerización de textiles posconsumo está permitiendo que los grados reciclados químicamente, como el loopamid de BASF, entren en producción en masa. Este desarrollo se alinea con el objetivo de la Unión Europea de un 25% de contenido reciclado en interiores automotrices.

Conclusiones Clave del Informe

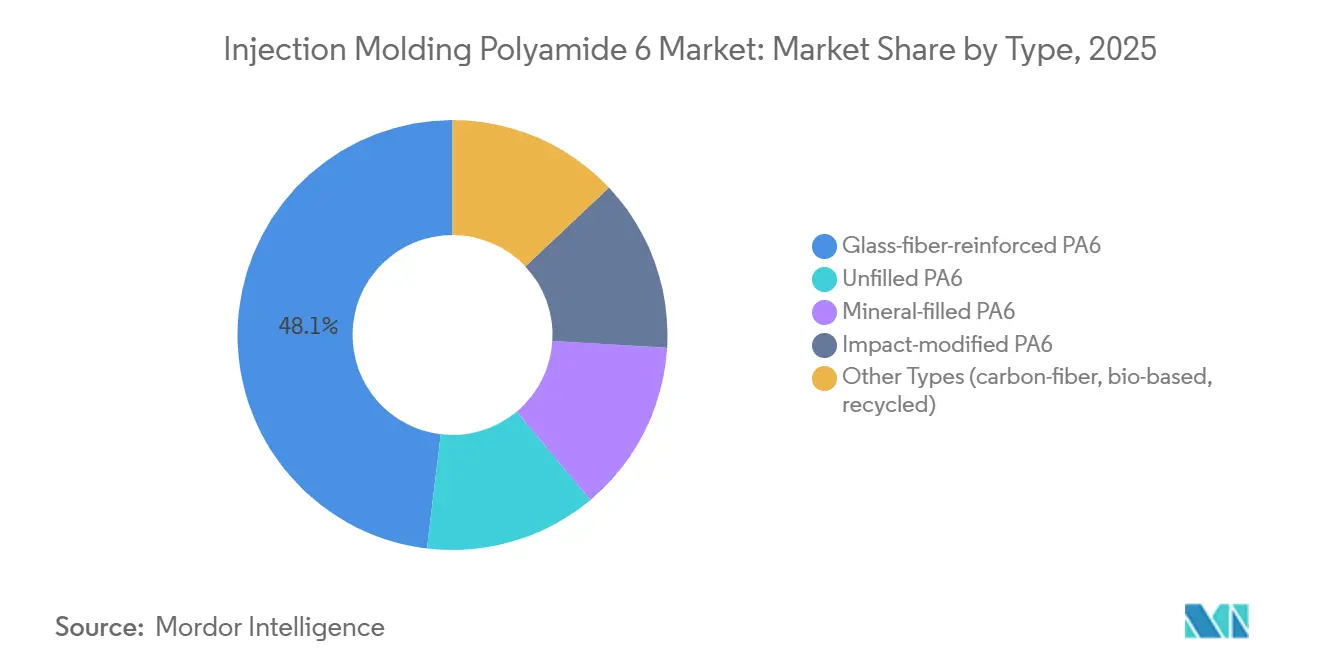

- Por tipo, los grados reforzados con fibra de vidrio lideraron con el 48,11% de la participación del mercado de poliamida 6 para moldeo por inyección en 2025, y se espera que otros tipos crezcan con la CAGR más rápida del 7,88% durante el período de pronóstico (2026-2031).

- Por método de procesamiento, el moldeo por inyección estándar retuvo el 70,22% de participación en 2025, mientras que se proyecta que el micro-moldeo por inyección se expanda a una CAGR del 7,82% entre 2026-2031.

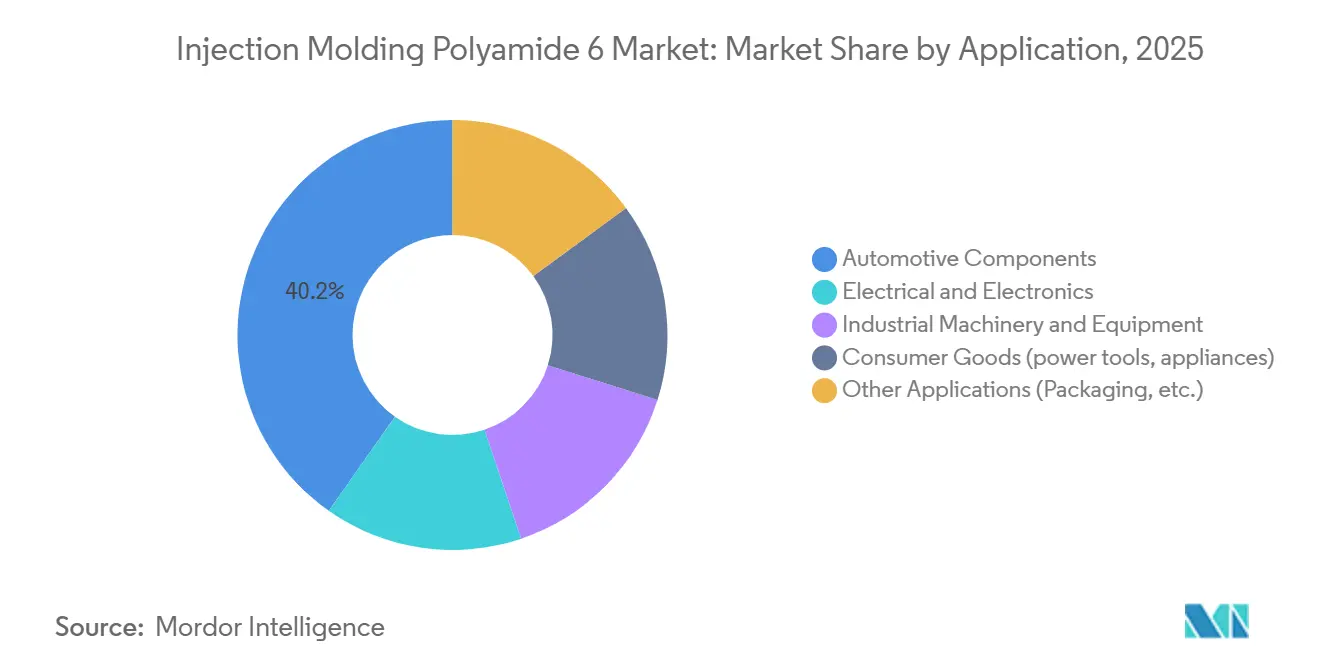

- Por aplicación, los componentes automotrices representaron el 40,24% de la participación del tamaño del mercado de poliamida 6 para moldeo por inyección en 2025 y avanzan a una CAGR del 8,18% hasta 2031.

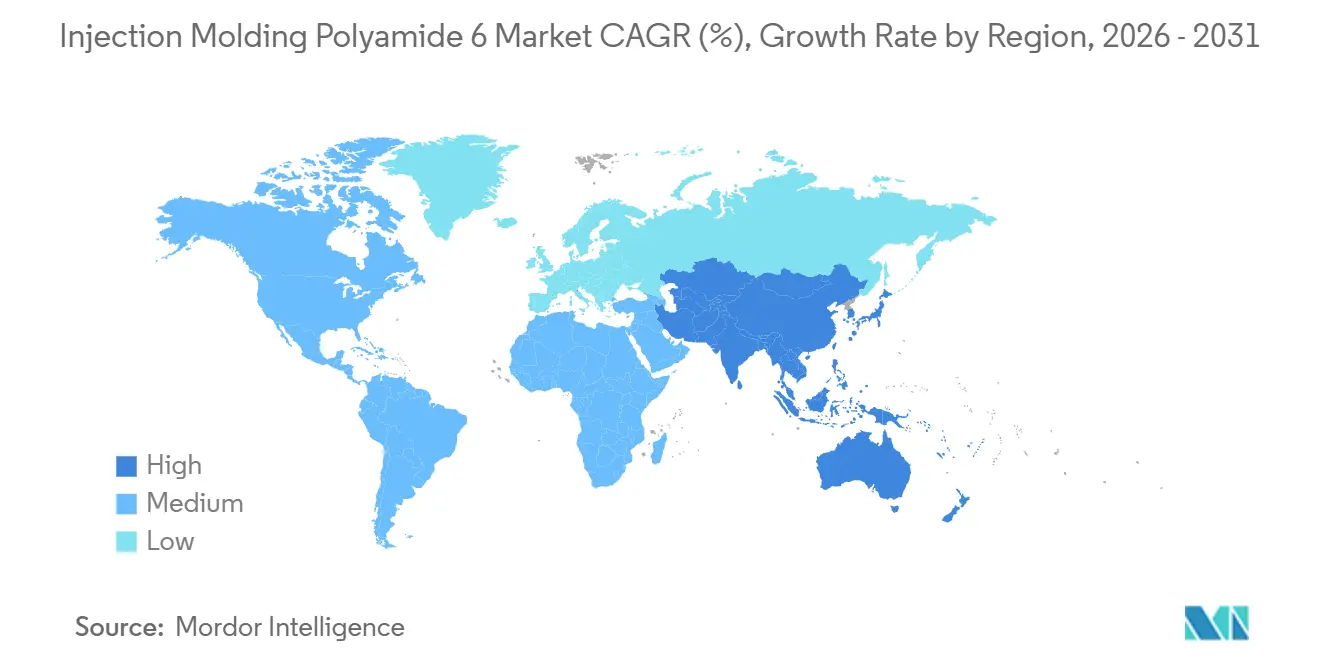

- Por geografía, Asia-Pacífico mantuvo el 50,11% de participación en 2025 y se espera que registre la CAGR regional más rápida del 7,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Poliamida 6 para Moldeo por Inyección

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en Componentes Miniaturizados de Eléctrico y Electrónico | +1.2% | Global, con concentración en China, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Excelente perfil mecánico y térmico de PA6 | +1.5% | Global | Largo plazo (≥ 4 años) |

| Expansiones de capacidad en Asia para grados con relleno de vidrio | +1.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción en carcasas de baterías para vehículos eléctricos y carcasas de ejes eléctricos | +1.6% | Global, liderado por China, Europa, América del Norte | Mediano plazo (2–4 años) |

| Tecnologías de moldeo de paredes delgadas con calentamiento rápido que impulsan la penetración de PA6 | +0.9% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Componentes Miniaturizados de Eléctrico y Electrónico

A medida que se expanden las plataformas vehiculares de 800 V de alta tensión, aumenta la demanda de conectores y sensores de menos de un gramo. Estos componentes requieren una clasificación de inflamabilidad UL 94 V-0 (Prueba de Combustión Vertical de Underwriters Laboratories 94) y un CTI (Índice de Seguimiento Comparativo) menor o igual a 600 V. Los grados de PA6 reforzados con fibra de vidrio cumplen consistentemente con estos estándares. El Ultramid Advanced N de BASF, una poliamida especial, obtuvo contratos en 2025 con KOSTAL Automotive, reemplazando al polímero de cristal líquido. Esto demuestra la capacidad de las poliamidas especiales para cumplir con ventanas de tolerancia precisas de 0,03 mm mientras reducen los costos de resina en aproximadamente un 15%[1]BASF, "Adquisición de Alsachimie," basf.com . Además, los avances en el control de peso de disparo de circuito cerrado dentro de las prensas de micro-inyección ahora logran una repetibilidad del 0,5%, minimizando la deriva dimensional y reduciendo la necesidad de retrabajos manuales.

Excelente Perfil Mecánico y Térmico de PA6

La Poliamida 6 (PA6) sin relleno tiene una resistencia a la tracción de aproximadamente 85 MPa. Con una carga de vidrio del 30%, esta resistencia aumenta a 170 MPa, convirtiéndola en una posible alternativa ligera a las piezas fundidas de aluminio en soportes no estructurales. Los grados modificados con NANOALLOY de Toray mejoran el módulo de tracción en un 25% adicional, manteniendo al mismo tiempo el flujo de fusión requerido para el moldeo de paredes delgadas[2]Toray Industries, "Lanzamiento de Cetex TC915 PA+™," toray.com . Además, la capacidad de amortiguación de vibraciones de PA6 reduce el ruido interior hasta en 5 decibelios (dB) en comparación con el polipropileno con relleno de vidrio. Esta característica se utiliza en vigas transversales del panel de instrumentos.

Expansiones de Capacidad en Asia para Grados con Relleno de Vidrio

En el segundo semestre de 2025, China aumentó su producción de Poliamida 6 (PA6) en 922.000 toneladas por año, centrándose en grados de vidrio del 30-50%. Estos grados ahora se exportan libres de aranceles a las naciones de la ASEAN bajo el acuerdo de la Asociación Económica Integral Regional (RCEP). BASF amplió su capacidad de compuestos Ultramid en menos del 40% en sus instalaciones de Panoli y Thane. Esta expansión proporciona a los Fabricantes de Equipos Originales (OEM) indios acceso local a grados de módulos de batería de alto flujo y reduce los plazos de importación en cuatro semanas. Además, SABIC asignó entre USD 3.500 y 4.000 millones para un complejo en China, programado para 2026, que incluirá PA6 con relleno de vidrio, mejorando las capacidades de suministro regional.

Adopción en Carcasas de Baterías para Vehículos Eléctricos y Carcasas de Ejes Eléctricos

La carcasa de poliamida 6 (PA6) de LANXESS y Kautex Textron superó con éxito las pruebas de abuso del Reglamento ONU N.° 136 (UN R-136), logrando una reducción de peso del 10% en comparación con el aluminio. Este desarrollo ha habilitado un programa de paquete de baterías de 65 kilovatios-hora (kWh) con un fabricante de equipos originales (OEM) chino, programado para el inicio de producción (SOP) en 2026. Además, la PA6 con relleno de vidrio, con su conductividad térmica de 0,25 vatios por metro-kelvin (W/m·K), aísla las barras colectoras de los ejes eléctricos, reduciendo las temperaturas máximas de la bobina en 6 grados Celsius (°C) durante las pruebas de durabilidad.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria sobre los polímeros de base fósil | -0.8% | Europa, América del Norte, con influencia emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Sensibilidad a la tasa de desperdicio en el micro-moldeo por inyección | -0.4% | Global, concentrado en Japón, Alemania, Estados Unidos | Corto plazo (≤ 2 años) |

| Margen térmico bajo frente a PA66 para piezas bajo el capó a más de 150 °C | -0.6% | Global, más agudo en los sectores automotrices de América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre los Polímeros de Base Fósil

A partir de noviembre de 2025, la norma de pérdida de pellets de la Unión Europea (UE) exige actualizaciones de descarga cero, con el objetivo de minimizar el impacto ambiental. Se proyecta que esta regulación reduzca los márgenes de Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización (EBITDA) de los compounders más pequeños hasta en 150 puntos básicos. Además, las tarifas de Responsabilidad Extendida del Productor (REP) en Francia y Alemania están impulsando la adopción de poliamida 6 (PA6) de base biológica y reciclada químicamente al hacerla más competitiva en costos.

Sensibilidad a la Tasa de Desperdicio en el Micro-Moldeo por Inyección

El congelamiento de la compuerta y el destello aumentan el desperdicio de poliamida 6 (PA6) a más del 5% en piezas de menos de un gramo, lo que duplica la tasa observada en los procesos de moldeo estándar. Este aumento en los niveles de desperdicio incrementa los costos para los programas de sensores de alta variedad. La implementación de retroalimentación de presión de cavidad de circuito cerrado reduce los defectos a aproximadamente el 3%, pero requiere hardware de celda, lo que crea desafíos de adopción para las pequeñas y medianas empresas (PYME).

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados de Fibra de Vidrio Anclan la Demanda Estructural

En 2025, la PA6 reforzada con fibra de vidrio dominó el mercado de poliamida 6 para moldeo por inyección, capturando el 48,11% de participación. Este aumento fue impulsado por la adopción de sistemas de vidrio del 30%-50% en aplicaciones como cubiertas de motor, marcos de asientos y soportes de paquetes de baterías, todos los cuales exigen un módulo menor o igual a 8.000 MPa. Mientras tanto, las variantes con relleno mineral y modificadas para impacto se adjudicaron combinadamente una cuarta parte del mercado, favorecidas en aplicaciones que priorizan la baja deformación o la tenacidad a bajas temperaturas sobre la rigidez. Se prevé que el segmento de otros tipos del mercado de poliamida 6 para moldeo por inyección, que abarca resinas de fibra de carbono, de base biológica y recicladas químicamente, crezca a una sólida CAGR del 7,88%, ya que los OEM persiguen agresivamente reducciones de emisiones de Alcance 3.

Las innovaciones en materias primas están remodelando las cadenas de suministro, anteriormente vinculadas al benceno fósil, como se observa con el loopamid de BASF, el BIONSIDE PA610 de RadiciGroup y la bio-caprolactama certificada ISCC PLUS de UBE. Al mismo tiempo, el Durethan FLX-RTM de Envalior está creando nichos en recipientes a presión moldeados por rotación. Esta tendencia subraya una fragmentación del mercado, con un claro desplazamiento del valor desde los grados genéricos sin relleno hacia soluciones de ingeniería especializadas que cumplen con los estándares de durabilidad y sostenibilidad, todo ello sin los típicos retrasos de recalificación.

Por Método de Procesamiento: El Moldeo Estándar Domina, el Micro-Moldeo se Acelera

En 2025, las máquinas estándar representaron el 70,22% de los envíos, gestionando eficientemente piezas de 20-200 g con ciclos de 30-60 segundos, utilizando ecosistemas de utillaje totalmente amortizados. La tecnología asistida por gas, con una participación de mercado de mediados de la adolescencia, ofrece ahorros de resina del 20-30% en componentes gruesos de nervios y huecos, como mangos de electrodomésticos. Se proyecta que el segmento de micro-moldeo del Mercado de Poliamida 6 para Moldeo por Inyección crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,82%, impulsado por un aumento en los recuentos de sensores de vehículos eléctricos (VE), que impulsan significativamente la demanda de conectores en comparación con las plataformas de motor de combustión interna (MCI).

LAYANA informó que el cambio de carcasas de conectores de tereftalato de polibutileno (PBT) a poliamida 6 (PA6) redujo los costos de piezas en un 25%. Este cambio destaca los beneficios económicos del micro-moldeo, donde los recuentos más altos de cavidades no aumentan sustancialmente el consumo de pellets. Los procesos de moldeo asistido por agua e inserto-sobremoldeo, aunque de nicho, sirven a propósitos estratégicos en la fabricación de espinas de líneas de refrigeración y sujetadores híbridos de metal y plástico, que son esenciales para asegurar módulos ligeros a los diseños de chasis tradicionales.

Por Aplicación: El Sector Automotriz Lidera el Crecimiento, la Miniaturización de Eléctrico y Electrónico le Sigue

En 2025, los componentes automotrices representaron el 40,24% de la demanda y se proyecta que crezcan a una CAGR del 8,18%, superando al mercado general de poliamida 6 para moldeo por inyección. El cambio desde los metales debido a preocupaciones de peso y corrosión impulsa aplicaciones como soportes de paquetes de baterías, carcasas de ejes eléctricos y soportes estructurales, mostrando la creciente adopción de poliamida 6. Las aplicaciones eléctricas y electrónicas, con una participación de casi el 26%, están respaldadas por la demanda de carcasas de conectores conformes con la Comisión Electrotécnica Internacional (IEC) 62196-3, que resisten el seguimiento y se adaptan a pasos de 1,5 mm.

La Poliamida 6 también se utiliza en cajas de engranajes con aceite y componentes de transportadores debido a su estabilidad química en comparación con el polipropileno (PP) y el polioximetileno (POM). El sector de bienes de consumo, que contribuye con un porcentaje de mediados de la adolescencia al mercado, se centra en productos como cuerpos de herramientas eléctricas probados a caídas y piezas de aspiradoras con clasificación de llama. Además, aunque las películas de embalaje y las membranas de filtración representan la participación restante del mercado, los pilotos de nanofibras de poliamida 6 de Aquafil, dirigidos a la filtración submicrónica, destacan los desarrollos en curso en el campo.

Análisis Geográfico

Asia-Pacífico, que representa el 50,11% del volumen de 2025, se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 7,78% hasta 2031. A finales de 2025, China activará nuevas plantas con una capacidad de 922 kilotones por año, centrándose principalmente en la exportación de compuestos de vidrio del 30-50%. Mientras tanto, las expansiones de capacidad de India en Panoli y Thane están apoyando las iniciativas domésticas de vehículos eléctricos (VE), impulsadas por los incentivos del esquema de Adopción y Fabricación Más Rápida de Vehículos Híbridos y Eléctricos (FAME). Tanto Japón como Corea del Sur están comercializando variantes nano-modificadas y bio-circulares premium, que, si bien exigen un incremento de precio del 20-30%, también abordan las huellas de carbono cada vez más estrictas de los fabricantes de equipos originales (OEM).

En América del Norte, la relocalización del moldeo de componentes de baterías, impulsada por la Ley de Reducción de la Inflación (IRA), es evidente con la expansión de Ascend de la capacidad de reciclaje mecánico ReDefyne en Alabama. Las líneas de producción de EE. UU. operan a más del 85% de utilización, lo que llevó a Celanese a imponer un recargo de USD 0,25 por kilogramo en febrero de 2026. Mientras tanto, el comercio de autopartes de Canadá, alineado con el Acuerdo entre Estados Unidos, México y Canadá (USMCA), garantiza un flujo constante de colectores de admisión de poliamida 6 (PA6) y depósitos de refrigerante hacia EE. UU., consolidando las cadenas de suministro binacionales.

Europa, mientras gestiona los costos derivados de las pérdidas de pellets y los gravámenes de responsabilidad extendida del productor (REP), mantiene su liderazgo en el desarrollo de materiales. Esto se ejemplifica con la adquisición completa por parte de BASF de la empresa conjunta Alsachimie, asegurando los precursores de ácido adípico y hexametilendiamina (HMD) dentro del bloque. Los OEM alemanes lideran la adopción de contenido reciclado, con el objetivo de cumplir el umbral del 25% del Reglamento de Ecodiseño para Productos Sostenibles (ESPR) para 2028. En contraste, los estándares divergentes del Reino Unido están extendiendo los ciclos de calificación. América Latina, con un enfoque en cubiertas de motor, está aprovechando las formulaciones resistentes al etanol de Brasil. Mientras tanto, la demanda en Oriente Medio y África, aunque aún en sus etapas iniciales, está aumentando con el ensamblaje de vehículos eléctricos en Arabia Saudita y los equipos mineros de Sudáfrica.

Panorama Competitivo

El mercado de poliamida 6 para moldeo por inyección está moderadamente fragmentado. En julio de 2025, BASF mejoró su integración vertical al adquirir el 49% restante de participación en Alsachimie. Esta adquisición aseguró el acceso a flujos de aceite KA y ácido adípico, estabilizando la economía de las materias primas para sus líneas de producción de Poliamida 6 (PA6) y Poliamida 66 (PA66). Ascend amplió sus capacidades de desarrollo de aplicaciones a través de un acuerdo de distribución en América del Norte con PolySource. Solvay persiguió asociaciones de co-marketing, particularmente en formulaciones retardantes de llama.

Los actores regionales se están enfocando en la especialización para fortalecer sus posiciones en el mercado. DOMO y Radici están trabajando en sistemas de llama sin halógenos, mientras que Kingfa utiliza la composición rentable en Guangdong para atender a los OEM de electrodomésticos asiáticos. Toray y UBE están diferenciando sus ofertas a través de químicas nano-tenacizadas y bio-circulares. Las empresas emergentes como Genomatica y Protein Evolution están pilotando tecnologías como la caprolactama de base fermentativa y la despolimerización enzimática. Estos avances tienen como objetivo reducir las emisiones de Alcance 1 y pueden influir en los precios mínimos de la resina virgen en el próximo ciclo de financiamiento.

La adopción de tecnología pone de relieve una división dentro de la industria. Los actores de primer nivel utilizan cada vez más el equipo e-speed de ENGEL para lograr mejoras de productividad. En contraste, los moldeadores de segundo nivel continúan dependiendo de prensas hidráulicas más antiguas, exponiéndolos a las presiones de reducción de costos de los OEM. Las certificaciones de sostenibilidad se están volviendo críticas para la competitividad en el mercado. A finales de 2025, 18 de los 19 principales proveedores contaban con certificaciones ISO 14001 (Sistema de Gestión Ambiental) y/o ISCC PLUS (Certificación Internacional de Sostenibilidad y Carbono), enfatizando la importancia de las credenciales ambientales para asegurar solicitudes de cotización (RFQ).

Líderes de la Industria de Poliamida 6 para Moldeo por Inyección

BASF

Domo Chemicals

Envalior

Ascend Performance Materials

Radici Partecipazioni SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Evonik ha aumentado la capacidad de producción de poliamidas de cadena larga en su instalación de Shanghái, garantizando un suministro mejorado de elastómeros AABB (Bloque Alifático-Aromático Bloque) y PEBA (Amida de Bloque de Poliéter). Estos materiales son críticos para los componentes de gestión térmica y están estrechamente vinculados a la creciente demanda de aplicaciones de poliamida 6 para moldeo por inyección.

- Enero de 2025: BASF adquirió la propiedad completa de la empresa conjunta Alsachimie en Francia, obteniendo el 100% del control sobre la producción de aceite KA (ciclohexanona-alcohol) y ácido adípico, que son materias primas clave en la fabricación de poliamida 6 para moldeo por inyección.

Alcance del Informe Global del Mercado de Poliamida 6 para Moldeo por Inyección

El moldeo por inyección de poliamida 6 es un proceso de fabricación ampliamente utilizado que produce componentes plásticos duraderos y resistentes al desgaste. Este proceso implica inyectar resina de poliamida 6 fundida en un molde. La poliamida 6, conocida por su resistencia mecánica y resistencia al calor, se utiliza en bienes automotrices, industriales y de consumo. Sin embargo, debido a su significativa absorción de humedad, la poliamida 6 requiere un secado adecuado.

El mercado de moldeo por inyección de poliamida 6 está segmentado por tipo, método de procesamiento, aplicación y geografía. Por tipo, el mercado está segmentado en PA6 sin relleno, PA6 reforzada con fibra de vidrio, PA6 con relleno mineral, PA6 modificada para impacto y otros tipos (fibra de carbono, de base biológica, reciclada). Por método de procesamiento, el mercado está segmentado en moldeo por inyección estándar, moldeo por inyección asistido por gas, micro-moldeo por inyección y otros métodos de procesamiento (asistido por agua, inserto metálico). Por aplicación, el mercado está segmentado en componentes automotrices, eléctrico y electrónico, maquinaria y equipos industriales, bienes de consumo (herramientas eléctricas, electrodomésticos) y otras aplicaciones (embalaje, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el moldeo por inyección de poliamida 6 en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| PA6 sin Relleno |

| PA6 reforzada con fibra de vidrio |

| PA6 con relleno mineral |

| PA6 modificada para impacto |

| Otros Tipos (fibra de carbono, de base biológica, reciclada) |

| Moldeo por inyección estándar |

| Moldeo por inyección asistido por gas |

| Micro-moldeo por inyección |

| Otros Métodos de Procesamiento (asistido por agua, inserto metálico) |

| Componentes Automotrices |

| Eléctrico y Electrónico |

| Maquinaria y Equipos Industriales |

| Bienes de Consumo (herramientas eléctricas, electrodomésticos) |

| Otras Aplicaciones (Embalaje, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | PA6 sin Relleno | |

| PA6 reforzada con fibra de vidrio | ||

| PA6 con relleno mineral | ||

| PA6 modificada para impacto | ||

| Otros Tipos (fibra de carbono, de base biológica, reciclada) | ||

| Por Método de Procesamiento | Moldeo por inyección estándar | |

| Moldeo por inyección asistido por gas | ||

| Micro-moldeo por inyección | ||

| Otros Métodos de Procesamiento (asistido por agua, inserto metálico) | ||

| Por Aplicación | Componentes Automotrices | |

| Eléctrico y Electrónico | ||

| Maquinaria y Equipos Industriales | ||

| Bienes de Consumo (herramientas eléctricas, electrodomésticos) | ||

| Otras Aplicaciones (Embalaje, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Poliamida 6 para Moldeo por Inyección?

Se espera que el tamaño del Mercado de Poliamida 6 para Moldeo por Inyección aumente de USD 9,32 mil millones en 2025 a USD 9,96 mil millones en 2026 y alcance USD 13,92 mil millones en 2031, creciendo a una CAGR del 6,92% durante 2026-2031.

¿Qué segmento crece más rápido en términos de método de procesamiento?

El micro-moldeo por inyección está preparado para una CAGR del 7,82% durante 2026-2031 a medida que los recuentos de sensores de vehículos eléctricos se disparan.

¿Por qué los OEM automotrices prefieren la PA6 reforzada con fibra de vidrio?

Los grados de vidrio del 30-50% ofrecen un módulo de ≥8.000 MPa y un ahorro de masa del 10% frente al aluminio, al tiempo que superan las pruebas de choque.

¿Qué región experimentará el mayor crecimiento?

Asia-Pacífico está preparada para expandirse a aproximadamente un 7,78% de CAGR, impulsada por la nueva capacidad en China e India.

Última actualización de la página el: