Tamaño y Participación del Mercado de Inhibidores de Hidratos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 276.26 Millones de dólares |

| Tamaño del Mercado (2031) | 380.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inhibidores de Hidratos por Mordor Intelligence

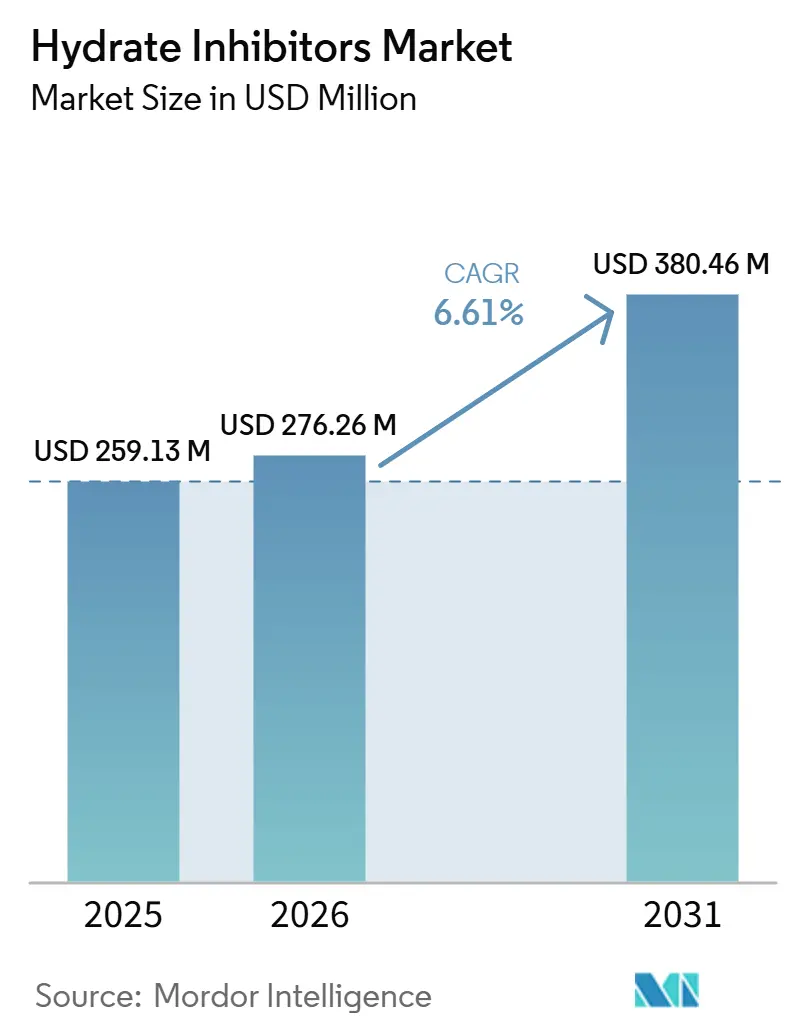

Se espera que el tamaño del Mercado de Inhibidores de Hidratos aumente de USD 259,13 millones en 2025 a USD 276,26 millones en 2026 y alcance USD 380,46 millones en 2031, creciendo a una CAGR del 6,61% durante 2026-2031. Los operadores están reemplazando los lavados episódicos con metanol por skids de inyección química submarina diseñados específicamente y posicionados cerca de la cabeza de pozo. Este cambio se demuestra en el proyecto North Field East de Qatar, donde el monoetilenglicol (MEG) se bombea continuamente a través de una red de tuberías de 500 kilómetros. Los tie-backs de aguas ultraprofundas que superan los 100 kilómetros y operan a presiones superiores a 20.000 psi están impulsando la demanda de químicos cinéticos de baja dosificación y anti-aglomerantes, que funcionan eficazmente al 1-3% en peso en comparación con el 30-60% requerido para los inhibidores termodinámicos. La capacidad de gas natural licuado (GNL) en construcción en Asia y Oriente Medio está añadiendo extensas líneas troncales criogénicas, cada una de las cuales requiere programas de control de hidratos adaptados a corrientes de gas con alto corte de agua. Las regulaciones ambientales están acelerando la reformulación de productos; una norma de la Agencia de Protección Ambiental de EE. UU. de noviembre de 2025 ahora exige que los productores notifiquen a la agencia con 90 días de anticipación si los químicos de amonio cuaternario pudieran alcanzar 160 ppb en aguas superficiales, lo que impulsa a los operadores hacia alternativas biodegradables. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores, incluidos Baker Hughes, SLB, Halliburton, BASF y Clariant, agrupan los inhibidores de hidratos con agentes reductores de corrosión, incrustaciones y arrastre bajo contratos plurianuales de garantía de flujo.

Conclusiones Clave del Informe

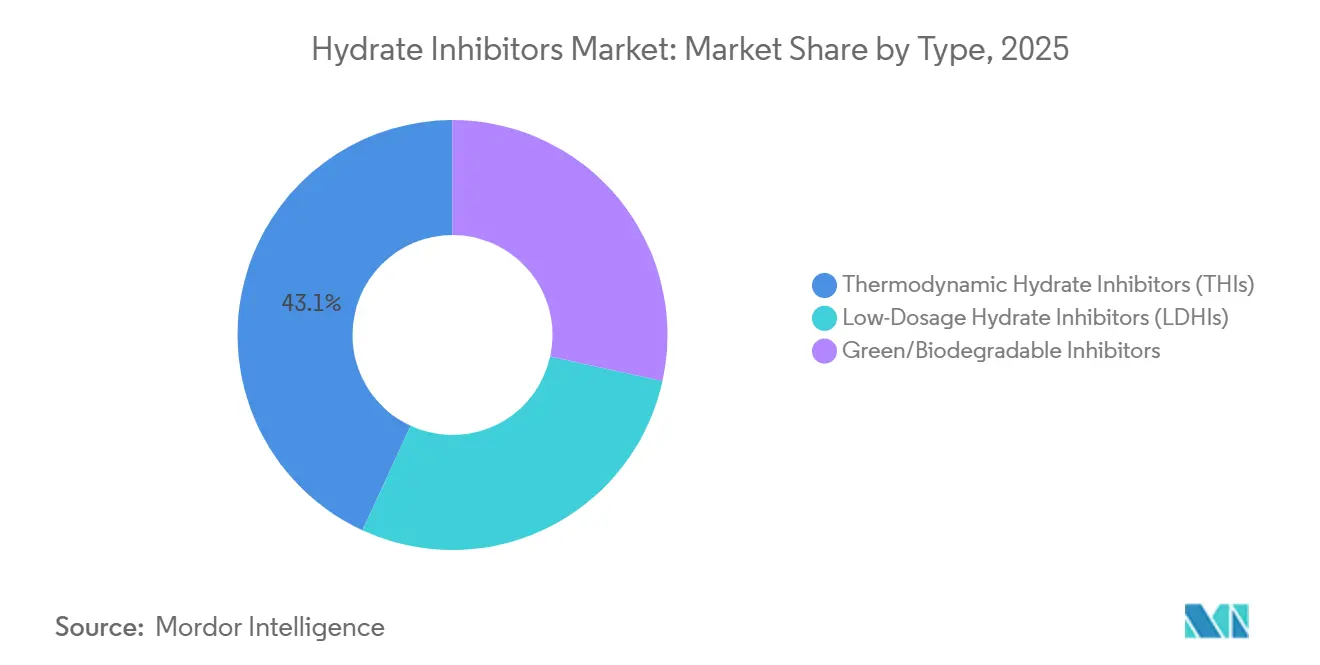

- Por tipo, los inhibidores termodinámicos de hidratos lideraron con el 43,13% de la participación del mercado de inhibidores de hidratos en 2025; se proyecta que los inhibidores verdes/biodegradables se expandirán a una CAGR del 7,44% hasta 2031.

- Por forma, el líquido dominó con el 77,89% de la participación del mercado de inhibidores de hidratos en 2025, mientras que se prevé que el sólido crezca a una CAGR del 7,32% hasta 2031.

- Por aplicación, las tuberías submarinas y el transporte representaron el 38,78% de la participación del mercado de inhibidores de hidratos en 2025 y avanzan a una CAGR del 7,17% hasta 2031.

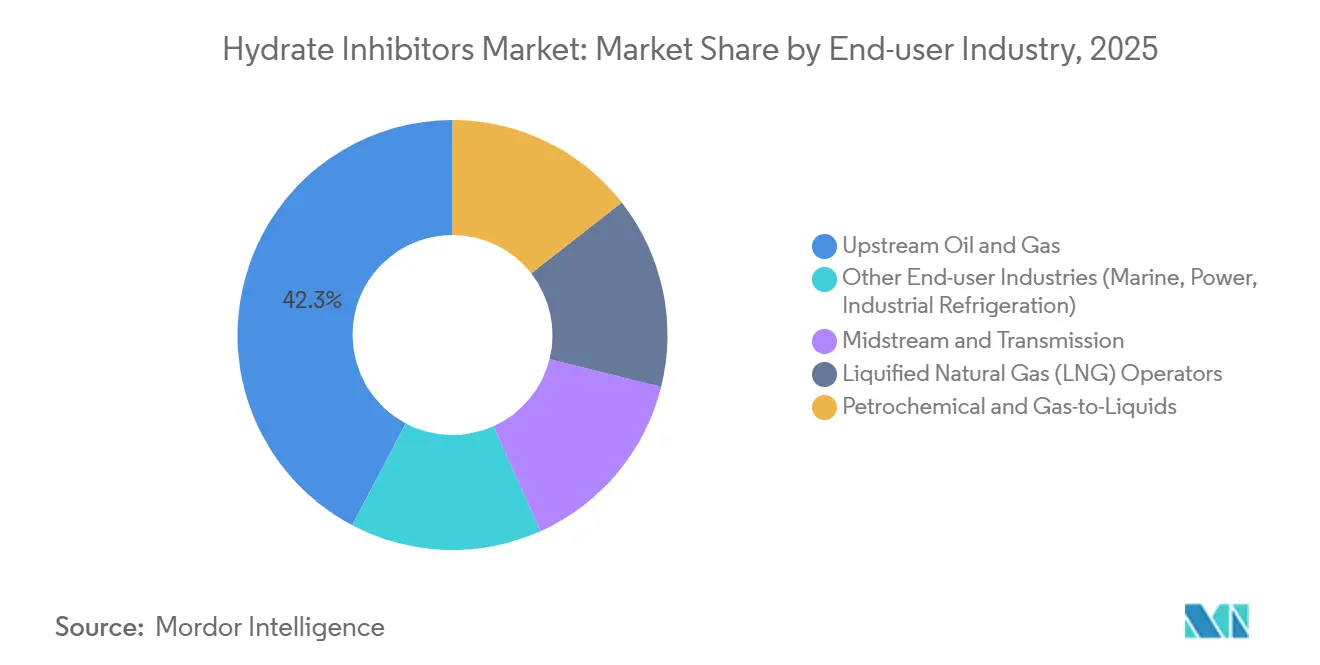

- Por industria de usuario final, el petróleo y gas upstream mantuvo el 42,27% de la participación del mercado de inhibidores de hidratos en 2025, registrando también la CAGR más rápida del 7,26% hasta 2031.

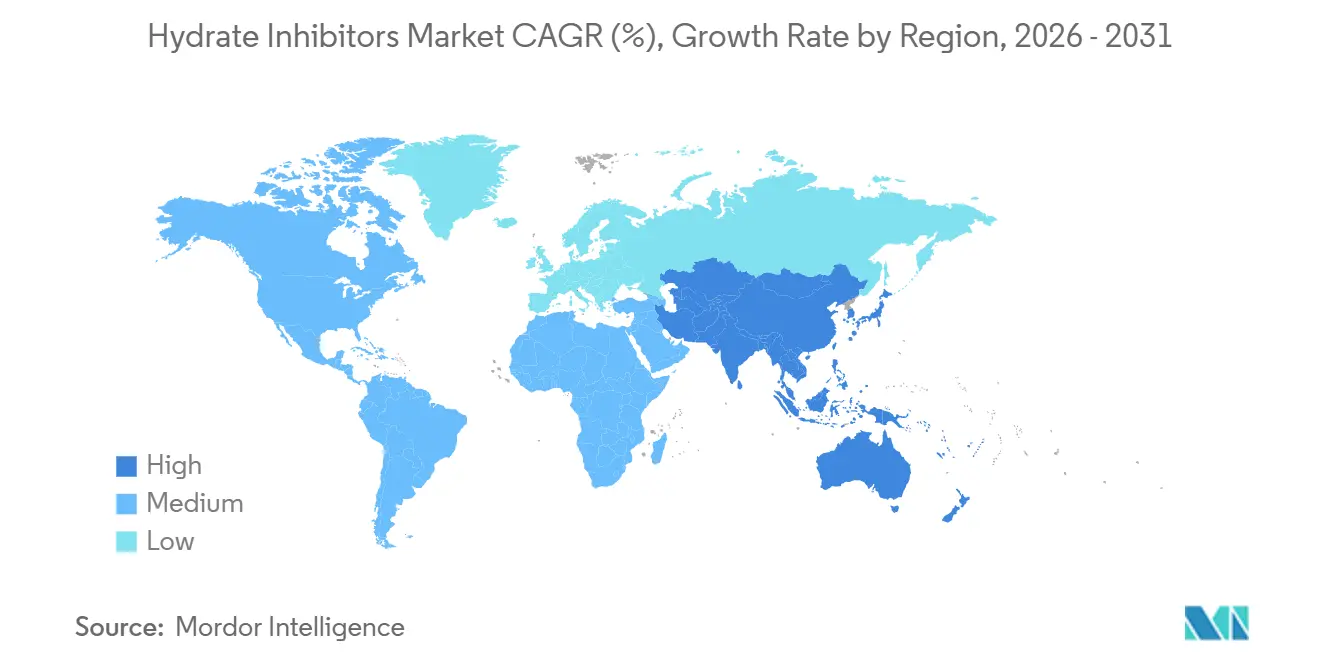

- Por geografía, América del Norte comandó el 33,45% de la participación del mercado de inhibidores de hidratos en 2025; Asia-Pacífico está preparada para registrar la CAGR más alta del 7,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Inhibidores de Hidratos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de tie-backs submarinos de larga distancia | +1.8% | Global, concentrado en el Golfo de México, África Occidental, Mar del Norte | Mediano plazo (2-4 años) |

| Creciente construcción de líneas troncales de GNL y gasoductos | +1.5% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de líneas de flujo CCS/CCUS ricas en CO₂ | +0.9% | Europa (Mar del Norte), América del Norte (Costa del Golfo), Oriente Medio | Largo plazo (≥ 4 años) |

| Transición hacia arquitectura submarina totalmente eléctrica | +0.6% | Provincias de aguas profundas globales (Brasil, Angola, Noruega) | Mediano plazo (2-4 años) |

| Demanda de inhibidores de hidratos en tuberías de transporte de hidrógeno | +0.4% | Europa, Japón, Corea del Sur (terminales de importación de amoníaco) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Tie-Backs Submarinos de Larga Distancia

Los tie-backs de ultra larga distancia que superan los 50 kilómetros se han convertido en estándar a medida que se agotan los yacimientos de campo cercano. La química de Clariant para el arranque de Shenandoah en 2026 en el Golfo de México destaca los requisitos operativos en evolución, donde la dosificación continua de anti-aglomerantes garantiza el flujo a presiones superiores a 20.000 psi. Los inhibidores de baja dosificación, que funcionan al 1-3% en peso, reducen los volúmenes de almacenamiento en alta mar hasta en un 50% en comparación con el MEG a granel, lo que reduce los costos de reabastecimiento por helicóptero. Los diseños submarinos totalmente eléctricos incorporan tanques de químicos en el lecho marino, lo que permite telemetría en tiempo real para ajustar las tasas de dosificación. Este concepto se ha implementado con éxito en el campo de gas Zohr de Eni, donde los bucles de retroalimentación automatizados redujeron el consumo anual de MEG en un 8-12%. Para tie-backs que se extienden más allá de aproximadamente 40 kilómetros, los químicos son más rentables que el aislamiento de tubería dentro de tubería, lo que impulsa la demanda de soluciones avanzadas de control de hidratos.

Creciente Construcción de Líneas Troncales de GNL y Gasoductos

China, India y el Sudeste Asiático están poniendo en servicio nuevas terminales de importación de GNL, añadiendo colectivamente decenas de miles de millones de metros cúbicos de capacidad de regasificación entre 2024 y 2026. Estas terminales se conectan a extensos gasoductos terrestres que atraviesan regiones húmedas y propensas a los monzones, donde el enfriamiento estacional induce la formación de hidratos. En consecuencia, la inyección de inhibidores durante todo el año es un requisito operativo estándar, como se observa en la red de 3.000 kilómetros de este a oeste de India, completada en marzo de 2026. Los buques de GNL flotantes, como el Genting FLNG de Indonesia con capacidad de 1,6 bcm por año, dependen exclusivamente de inhibidores cinéticos debido a la ausencia de masa térmica en ubicaciones en alta mar. La expansión de GNL de Qatar incluye bucles dedicados de suministro de MEG con regeneración de glicol en tierra, lo que reduce los costos de químicos por tonelada de GNL en aproximadamente un 20% a lo largo de la vida útil del campo.

Surgimiento de Líneas de Flujo CCS/CCUS Ricas en CO₂

Las redes comerciales de captura de carbono, como el proyecto HyNet del Reino Unido, se espera que transporten millones de toneladas de CO₂ en fase densa a través de tuberías submarinas para 2027, y los hidratos de CO₂ se forman a temperaturas más altas que los hidratos de metano, lo que requiere paquetes de inhibidores cinéticos personalizados[1]Actualización del Proyecto, "Red de Captura de Carbono HyNet," HyNet, hyntrltd.co.uk. Estudios de laboratorio publicados en el Arabian Journal for Science and Engineering indican que las curvas de equilibrio de hidratos para corrientes de CO₂ al 95% se desplazan hacia arriba entre 5 y 10 °C, lo que hace que incluso eventos menores de enfriamiento representen un riesgo potencial de bloqueo de líneas. Los operadores pre-inyectan inhibidores antes de los arranques y durante los despressurizados para mitigar los efectos de enfriamiento de Joule-Thomson. La próxima norma ISO 27919 formalizará los protocolos de prueba con referencia a la API 17TR5, exigiendo a los proveedores validar los productos bajo condiciones de CO₂ puro.

Transición hacia Arquitectura Submarina Totalmente Eléctrica

Los sistemas de producción submarina que utilizan actuadores eléctricos en lugar de hidráulicos reducen los diámetros de los umbilicales, creando espacio adicional para los conductos de químicos. En Zohr, un skid químico accionado eléctricamente mide la concentración de MEG en tiempo real, reduciendo los volúmenes anuales de químicos en aproximadamente un 10% mientras minimiza la exposición del personal durante las operaciones de reabastecimiento. Tecnologías de sensores como HydraSENS monitorean la velocidad de deslizamiento entre fases y emiten alertas de riesgo de hidratos en cuestión de segundos. Los operadores de pre-sal brasileños reportan una reducción del 30% en los vuelos de helicóptero tras implementar dichos sistemas de bucle cerrado, lo que resulta en ahorros anuales de USD 1,5-2 millones por campo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad del CAPEX upstream vinculada a los precios del crudo Brent | -1.2% | Global, aguda en el esquisto de América del Norte y el offshore de África Occidental | Corto plazo (≤ 2 años) |

| Eliminación regulatoria de surfactantes cuaternarios persistentes | -0.7% | América del Norte (EPA), Europa (REACH), Asia-Pacífico (emergente) | Mediano plazo (2-4 años) |

| Aislamiento térmico submarino en competencia con inhibidores químicos | -0.9% | Mar del Norte, Golfo de México (tie-backs cortos de menos de 40 km) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad del CAPEX Upstream Vinculada a los Precios del Crudo Brent

Cuando los precios del crudo Brent caen por debajo de USD 60 por barril, los operadores suelen diferir nuevos proyectos de tie-back submarino dentro de un único ciclo presupuestario, lo que lleva a reducciones inmediatas en la adquisición de químicos. Por el contrario, las recuperaciones de precios típicamente estimulan las aprobaciones de proyectos solo después de un retraso de 18 a 24 meses debido al tiempo requerido para que los procesos de ingeniería y adquisición se reanuden. Por ejemplo, Chevron ha indicado una fluctuación del 10-15% en su presupuesto de aguas profundas para 2026 basada en pronósticos de precios, lo que impacta directamente en las licitaciones de inhibidores de hidratos. Las operaciones de esquisto de América del Norte responden aún más rápidamente; la disminución en el número de pozos reduce la utilización de las líneas de recolección, lo que permite a los productores reducir las dosificaciones de inhibidores en dos dígitos dentro de un solo trimestre.

Eliminación Regulatoria de Surfactantes Cuaternarios Persistentes

La Norma de Nuevo Uso Significativo de la EPA de 2025 requiere una autorización previa de 90 días si se espera que los niveles de amonio cuaternario superen los 160 ppb en aguas superficiales, prohibiendo efectivamente las aplicaciones de pulverización al aire libre en regiones como el Golfo de México[2]Comunicado de Prensa, "La EPA emite SNUR para PMN P-20-73," Registro Federal, federalregister.gov. De manera similar, el programa REACH de Europa está revisando varios compuestos de amonio cuaternario C12-C14. Una vez publicada la lista de autorización, los proveedores enfrentarán costos significativos de reformulación y re-prueba. Si bien los ensayos de campo de alternativas de base biológica han demostrado una prometedora inhibición de la corrosión del 97%, las tasas de dosificación varían con la salinidad del agua de mar, lo que aumenta los costos operativos hasta que se logre una mayor optimización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Biodegradables Desafían el Dominio del Metanol

Los inhibidores termodinámicos retuvieron el 43,13% de la participación del mercado de inhibidores de hidratos en 2025 debido a su eficacia establecida en los bucles de procesamiento de gas en tierra, donde el MEG recuperado logra hasta un 95% de eficiencia de reciclaje. Se anticipa que el tamaño del mercado de inhibidores verdes/biodegradables crecerá a una CAGR del 7,44% hasta 2031, respaldado por un surfactante de oleato disódico que demostró un 68,9% de biodegradación bajo los estándares OECD 301B mientras mantiene la funcionalidad anti-aglomerante. Proveedores como Innospec ofrecen químicos de baja dosificación validados por API 17TR6 para pozos de ultra alta presión, reduciendo los costos logísticos en aproximadamente USD 500 por barril entregado.

El metanol y el MEG heredados seguirán siendo rentables en regiones con unidades de regeneración existentes; sin embargo, regulaciones de descarga más estrictas en el Mar del Norte y el Golfo de EE. UU. indican un cambio gradual hacia alternativas más ecológicas. Los operadores involucrados en proyectos de extensión de vida útil están adoptando estrategias de doble inhibidor, utilizando MEG durante las fases de arranque y transitando a anti-aglomerantes biodegradables para operaciones en estado estacionario para equilibrar los costos con los requisitos de cumplimiento. Se espera que la coexistencia de ambas químicas continúe, pero el precio premium de los productos verdes en regiones ambientalmente sensibles sugiere oportunidades de margen crecientes para los proveedores especializados.

Por Forma: Los Líquidos Dominan, los Sólidos Encuentran su Nicho

Los inhibidores líquidos representaron el 77,89% de los ingresos de 2025, ya que su uso simplifica la arquitectura en superficie al permitir que un único umbilical de inyección dosifique simultáneamente inhibidores de hidratos, incrustaciones y corrosión. Se proyecta que los inhibidores sólidos crecerán a una CAGR del 7,32% hasta 2031, impulsados por proyectos piloto de cabezas de pozo remotas en América del Norte que redujeron los vuelos trimestrales de helicóptero en un 40%.

Los pellets sólidos embebidos en matrices poliméricas se disuelven durante 30 a 90 días, manteniendo entre 500 y 1.000 ppm de inhibidor in situ. Este enfoque es particularmente atractivo para campos satélite no tripulados donde los tanques de líquido son impracticables. Sin embargo, la variabilidad en las tasas de disolución y los riesgos de daño a la formación limitan una adopción más amplia. Los programas híbridos, en los que los operadores comienzan con inhibidores líquidos durante la puesta en marcha y transitan a pellets para operaciones en estado estacionario, están ganando aceptación.

Por Aplicación: Las Tuberías Submarinas Superan al Procesamiento de Gas

Las tuberías submarinas y el transporte capturaron el 38,78% de la participación de mercado en 2025, ya que los tie-backs de árbol húmedo de larga distancia carecen de la inercia térmica de las líneas terrestres enterradas. Este segmento es también el de más rápido crecimiento, con una CAGR del 7,17% proyectada hasta 2031, impulsado por proyectos ubicados a más de 100 kilómetros de las plataformas anfitrionas.

Las plantas de procesamiento de gas y los trenes de GNL están experimentando un crecimiento moderado debido al uso de calentadores, aislamiento y unidades de deshidratación, que reducen la necesidad de inhibidores químicos. Sin embargo, las nuevas barcazas de GNL flotante y los muelles de regasificación en tierra continúan especificando skids de inhibidores de baja dosificación dedicados, ya que las condiciones operativas criogénicas aumentan el riesgo de formación de hidratos durante paradas no programadas.

Por Industria de Usuario Final: El Petróleo y Gas Upstream Impulsa los Ingresos

La industria de petróleo y gas upstream lideró el mercado con el 42,27% de los ingresos globales en 2025, lo que refleja la dosificación continua en el fondo del pozo y submarina para mitigar hidratos, incrustaciones y corrosión. Este segmento es también el de más rápido crecimiento, con una CAGR del 7,26% proyectada hasta 2031.

Las tuberías midstream representan un mercado secundario pero en crecimiento a medida que los países amplían las redes de transmisión para acomodar nuevas terminales de importación de GNL. Por ejemplo, el contrato agrupado de reductor de arrastre y controlador de hidratos de Baker Hughes en gasoductos de la Costa del Golfo de EE. UU. demuestra cómo las soluciones químicas abarcan cada vez más toda la cadena de valor, capturando gasto adicional más allá del pozo.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 33,45% en 2025, respaldada por los volúmenes de aguas profundas en el Golfo de México y los sistemas de recolección de gas de esquisto. La adopción de plataformas de dosificación digital, que redujeron el consumo de químicos en casi un 10%, moderó el crecimiento absoluto a pesar de la densa base de activos de la región.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,25% proyectada hasta 2031. El crecimiento está impulsado por las nuevas terminales de GNL de China y el gasoducto de 3.000 kilómetros de India, ambos diseñados con bucles de MEG o inhibidores cinéticos de 24 horas para manejar altos cortes de agua y variaciones de temperatura. La demanda adicional proviene de cascos de GNL flotante en construcción en Indonesia y Malasia, donde los sustitutos térmicos no están disponibles.

La participación de mercado de Europa se mantiene estable a medida que los operadores del Mar del Norte utilizan cada vez más el aislamiento térmico para tie-backs cortos. Sin embargo, los gasoductos de CCS emergentes de la región están creando nueva demanda de inhibidores específicos para CO₂. Oriente Medio y África se benefician del sistema de MEG dedicado de 500 kilómetros de Qatar y las expansiones de gasoductos de Arabia Saudita. América del Sur avanza lentamente, con campos de pre-sal que dependen de la logística química como la solución de garantía de flujo más rentable.

Panorama Competitivo

El mercado de inhibidores de hidratos está moderadamente concentrado, con los cinco mayores proveedores representando aproximadamente el 52% de los ingresos de 2025. Este nivel de concentración proporciona economías de escala mientras deja oportunidades para actores especializados. La adquisición de ChampionX por parte de SLB en marzo de 2026 añadió aproximadamente USD 400 millones en ingresos químicos anuales y amplió las oportunidades de venta cruzada dentro de su cartera de controles submarinos. Por el contrario, Halliburton ha desinvertido partes de su unidad Multi-Chem para centrarse en fluidos de terminación, creando oportunidades para competidores regionales.

BASF amplió su producción de Basoflux en España en 2025, lo que refleja la inversión fija de USD 15-20 millones requerida para asegurar contratos de suministro grandes y plurianuales con operadores mediterráneos. La serie LaZuli de Innospec, calificada por API-17TR6, apunta a proyectos de 15.000 psi donde los paquetes cuaternarios tradicionales son ineficaces, lo que permite a la empresa cobrar una prima del 20-30%.

Los avances tecnológicos, en lugar de la expansión de capacidad, se están convirtiendo en el principal diferenciador competitivo. Por ejemplo, el módulo de inteligencia artificial Leucipa de Baker Hughes analiza datos de presión y temperatura en tiempo real para predecir riesgos de hidratos y reducir el uso de químicos hasta en un 12%, incorporando costos de cambio en sus contratos de servicio. La actividad de patentes en 2025 se centró en inhibidores cinéticos biodegradables, lo que refleja las crecientes restricciones globales sobre surfactantes persistentes.

Líderes de la Industria de Inhibidores de Hidratos

SLB

Baker Hughes Company

Halliburton

BASF

Clariant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: SLB completó su adquisición de ChampionX Corporation. La adquisición tuvo como objetivo fortalecer la cartera de producción y recuperación de SLB mediante la incorporación de químicos de producción avanzados, como inhibidores de hidratos, junto con tecnología de elevación artificial y submarina.

- Febrero de 2025: Se desarrolló una nueva clase de inhibidores cinéticos de hidratos (KHIs) basados en N-isopropilacrilamida (NIPAM) y copolímeros de éter de glicol para una inhibición eficiente y de baja dosificación de hidratos de gas. Fue particularmente eficaz en entornos ácidos (que contienen H2S).

Alcance del Informe Global del Mercado de Inhibidores de Hidratos

Los inhibidores de hidratos son químicos utilizados en la producción de petróleo y gas para prevenir la formación de cristales de hidratos similares al hielo, que pueden bloquear tuberías, válvulas y cabezas de pozo. La selección de inhibidores de hidratos depende de factores como la temperatura, la presión y el corte de agua.

El Mercado de Inhibidores de Hidratos está segmentado por tipo, forma, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en inhibidores termodinámicos de hidratos (THIs), inhibidores de hidratos de baja dosificación (LDHIs) e inhibidores verdes/biodegradables. Por forma, el mercado está segmentado en líquido y sólido. Por aplicación, el mercado está segmentado en tuberías submarinas y transporte, pozos de producción de petróleo y gas, plantas de procesamiento y separación de gas, instalaciones de gas natural licuado (GNL) y gas natural licuado flotante (FLNG), y tuberías de almacenamiento de captura de carbono (CCS)/captura, almacenamiento y utilización de carbono (CCUS) y dióxido de carbono. Por industria de usuario final, el mercado está segmentado en petróleo y gas upstream, midstream y transmisión, operadores de gas natural licuado (GNL), petroquímica y gas a líquidos, y otras industrias de usuario final (marina, energía, refrigeración industrial). El informe también cubre el tamaño del mercado y los pronósticos de inhibidores de hidratos en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Inhibidores Termodinámicos de Hidratos (THIs) |

| Inhibidores de Hidratos de Baja Dosificación (LDHIs) |

| Inhibidores Verdes/Biodegradables |

| Líquido |

| Sólido |

| Tuberías Submarinas y Transporte |

| Pozos de Producción de Petróleo y Gas |

| Plantas de Procesamiento y Separación de Gas |

| Instalaciones de Gas Natural Licuado (GNL) y Gas Natural Licuado Flotante (FLNG) |

| Tuberías de Almacenamiento de Captura de Carbono (CCS)/Captura, Almacenamiento y Utilización de Carbono (CCUS) y Dióxido de Carbono |

| Petróleo y Gas Upstream |

| Midstream y Transmisión |

| Operadores de Gas Natural Licuado (GNL) |

| Petroquímica y Gas a Líquidos |

| Otras Industrias de Usuario Final (Marina, Energía, Refrigeración Industrial) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Inhibidores Termodinámicos de Hidratos (THIs) | |

| Inhibidores de Hidratos de Baja Dosificación (LDHIs) | ||

| Inhibidores Verdes/Biodegradables | ||

| Por Forma | Líquido | |

| Sólido | ||

| Por Aplicación | Tuberías Submarinas y Transporte | |

| Pozos de Producción de Petróleo y Gas | ||

| Plantas de Procesamiento y Separación de Gas | ||

| Instalaciones de Gas Natural Licuado (GNL) y Gas Natural Licuado Flotante (FLNG) | ||

| Tuberías de Almacenamiento de Captura de Carbono (CCS)/Captura, Almacenamiento y Utilización de Carbono (CCUS) y Dióxido de Carbono | ||

| Por Industria de Usuario Final | Petróleo y Gas Upstream | |

| Midstream y Transmisión | ||

| Operadores de Gas Natural Licuado (GNL) | ||

| Petroquímica y Gas a Líquidos | ||

| Otras Industrias de Usuario Final (Marina, Energía, Refrigeración Industrial) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inhibidores de hidratos?

El tamaño del mercado de inhibidores de hidratos se sitúa en USD 276,26 millones en 2026 y se proyecta que alcance USD 380,46 millones en 2031.

¿Qué tipo se está expandiendo más rápidamente hasta 2031?

Se proyecta que los inhibidores verdes y biodegradables registrarán una CAGR del 7,44% hasta 2031 gracias a regulaciones de descarga más estrictas.

¿Por qué las tuberías submarinas son la aplicación clave para los inhibidores de hidratos?

Los tie-backs offshore de larga distancia carecen de opciones de aislamiento, lo que hace que la dosificación química continua sea esencial para evitar que los hidratos obstruyan las líneas de flujo.

¿Qué región ofrece el mayor crecimiento hasta 2031?

Asia-Pacífico lidera con una CAGR del 7,25% hasta 2031, impulsada por nuevas terminales de importación de GNL y los gasoductos asociados que requieren inhibición durante todo el año.

Última actualización de la página el: