Tamaño y Participación del Mercado de Muebles Plegables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.55% CAGR |

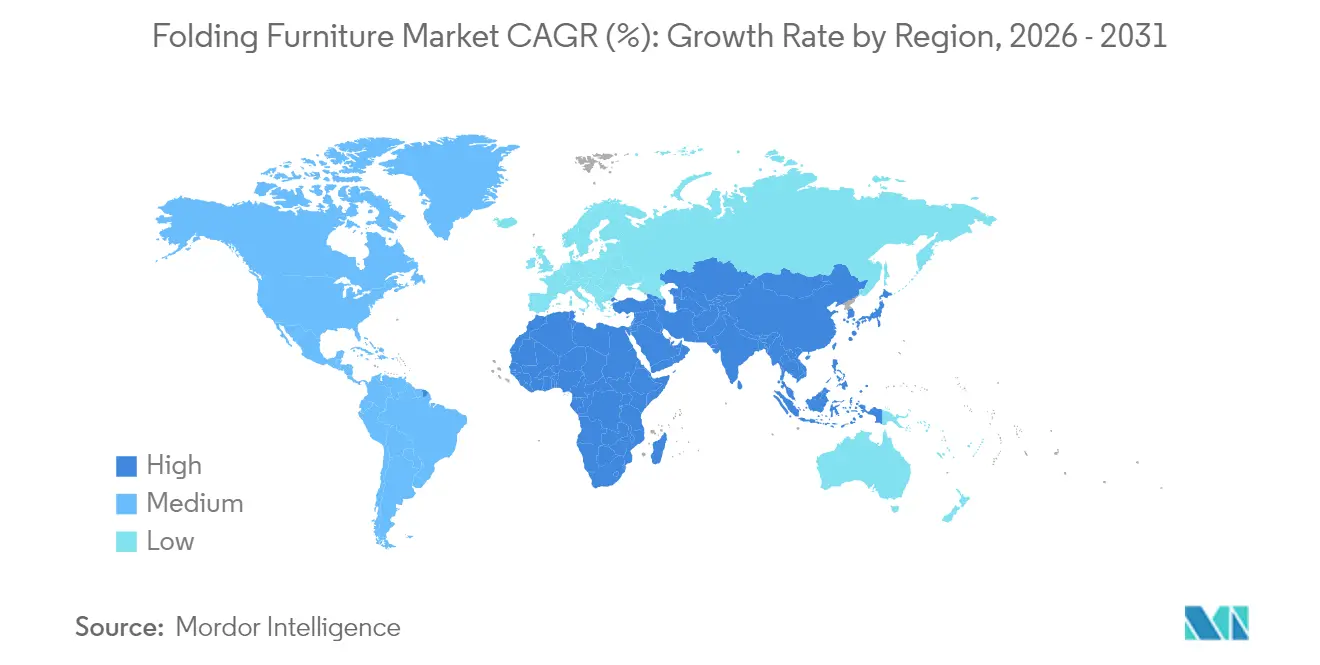

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles Plegables por Mordor Intelligence

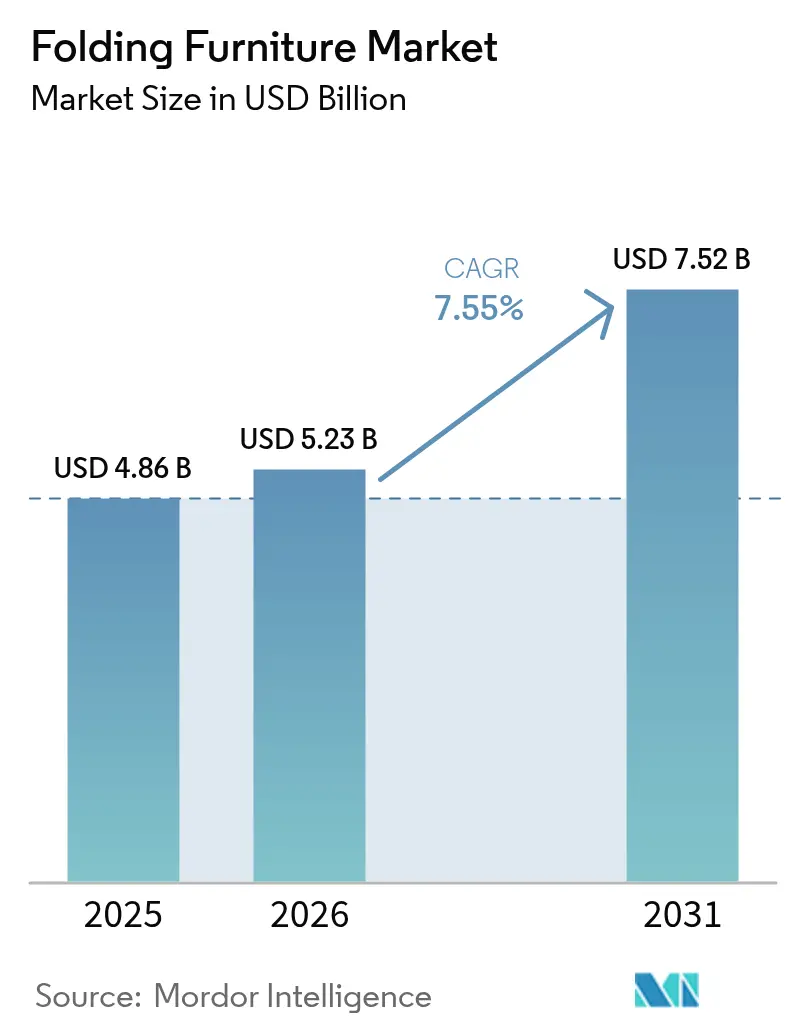

El tamaño del Mercado de Muebles Plegables en 2026 se estima en USD 5,23 mil millones, creciendo desde el valor de 2025 de USD 4,86 mil millones con proyecciones para 2031 que muestran USD 7,52 mil millones, creciendo a una CAGR del 7,55% durante 2026-2031.

Los habitantes urbanos están intercambiando estética por utilidad a medida que las superficies habitables se reducen, y la ola del trabajo híbrido ha convertido los rincones libres en zonas de oficina en casa que requieren escritorios o bancos capaces de desaparecer fuera del horario laboral. Los minoristas informan ahora que los compradores de 2025 señalan la versatilidad como un factor de decisión principal, impulsando los dispositivos que pueden pasar de asiento a cama o de estación de trabajo a estantería en un solo movimiento. Los metales están desplazando a los marcos más pesados —el peso unitario ha disminuido desde 2023— manteniendo al mismo tiempo las clasificaciones de carga ANSI/BIFMA, lo que anima a los consumidores que se trasladan con frecuencia. Asia-Pacífico se expande gracias a la construcción de microapartamentos, las subvenciones de vivienda pública y los centros de producción competitivos en costos. La demanda residencial sigue impulsando las ventas, aunque los compradores comerciales —hoteles, escuelas, centros de convenciones— se aceleran más rápido a medida que las reformas pospandemia exigen diseños reconfigurables. Los actores del mercado lidian con las fluctuaciones del precio del acero y las persistentes preocupaciones sobre la durabilidad en la hostelería de lujo, pero los mecanismos de transformación patentados de «un solo toque», los puertos de carga integrados y las certificaciones GREENGUARD están ampliando los márgenes premium y atrayendo a consumidores adinerados.

Conclusiones Clave del Informe

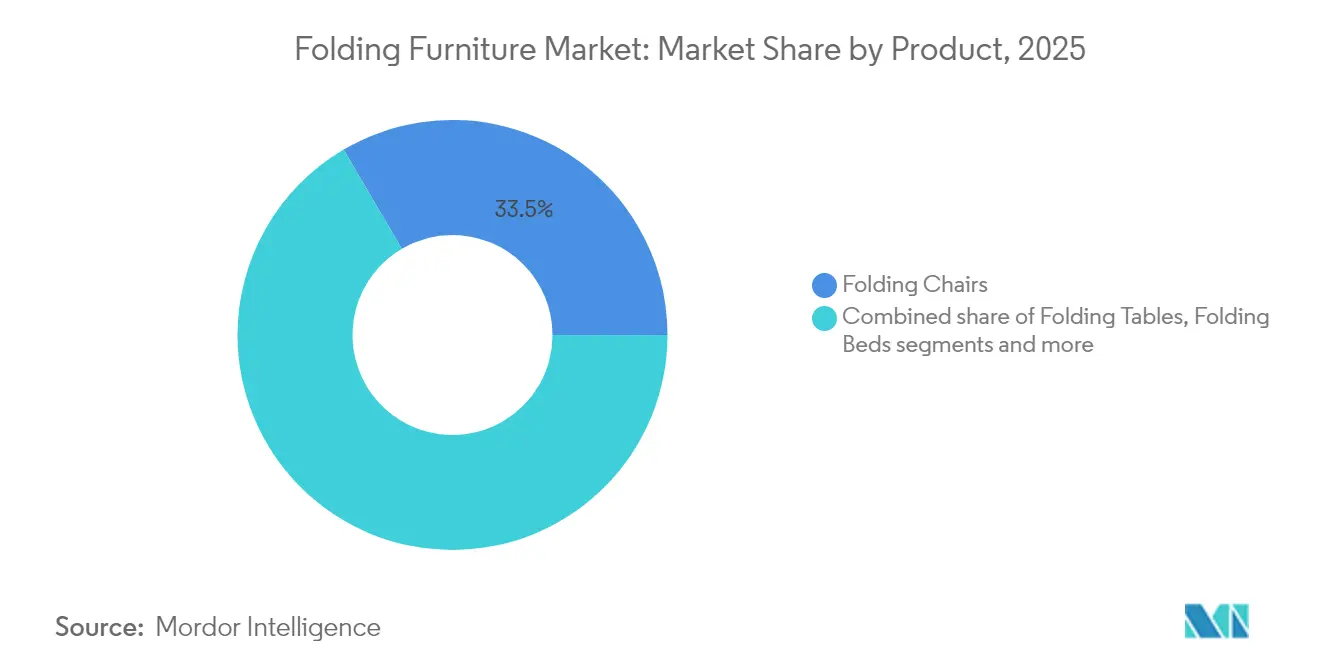

- Por categoría de producto, las sillas plegables lideraron con el 33,45% de la participación del mercado de muebles plegables en 2025; se proyecta que las camas plegables registren la CAGR más rápida del 7,6% hasta 2031.

- Por material, la madera aseguró una participación en los ingresos del 35,60% en 2025, mientras que se prevé que los productos metálicos se expandan a una CAGR del 8,05% hasta 2031.

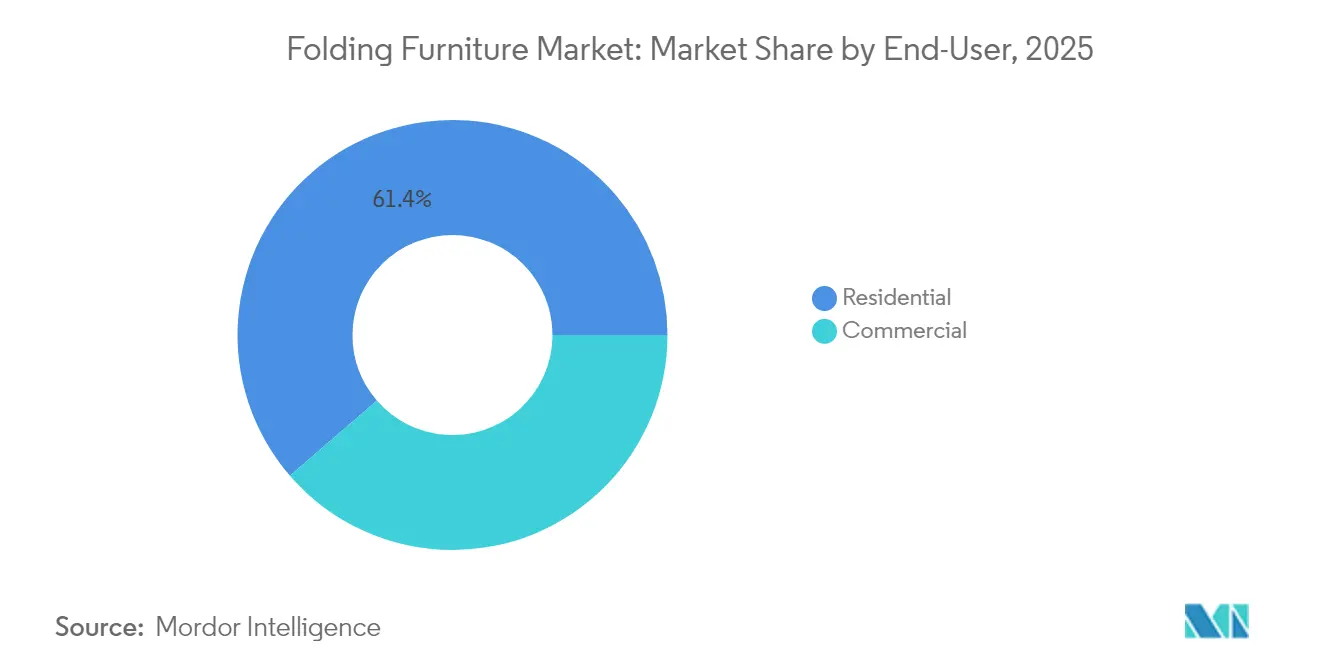

- Por usuario final, el segmento residencial representó el 61,35% del tamaño del mercado de muebles plegables en 2025, mientras que la demanda comercial avanza a una CAGR del 7,9%.

- Por canal de distribución, el comercio minorista B2C capturó el 78,40% de las ventas en 2025; la adquisición directa B2B crece con una mayor resiliencia de márgenes.

- Por geografía, Asia-Pacífico dominó con el 39,60% de los ingresos en 2025 y se prevé que se acelere a una CAGR del 7,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Muebles Plegables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Microapartamentos que Requieren Muebles que Ahorran Espacio | +2.1% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Cultura de Trabajo Híbrido que Impulsa los Muebles Plegables para Oficina en Casa | +1.8% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales de Vivienda que Aceleran la Adopción de Muebles Multiusos | +1.5% | América del Norte, Europa y mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Muebles Multifuncionales | +1.2% | Global | Largo plazo (≥ 4 años) |

| Crecientes Aplicaciones Comerciales | +0.8% | Global, con énfasis en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Microapartamentos que Requieren Muebles que Ahorran Espacio

La penetración de los muebles plegables en viviendas urbanas de menos de 46 m² ha aumentado, reflejando las megaciudades de Asia-Pacífico y Europa donde los planos habitables se reducen cada año. Los residentes priorizan la transformabilidad sobre la decoración, orientando el gasto hacia sistemas compactos que convierten cocinas en oficinas o dormitorios en salones. Los proveedores que diseñan bisagras de baja fricción y marcos delgados ahora influyen en los criterios de compra más que las paletas de colores. El mercado de muebles plegables, por tanto, asegura una base de demanda recurrente que muestra una sensibilidad limitada a los ciclos económicos y mantiene elevadas las ventas de reposición a medida que la rotación de microapartamentos sigue siendo ágil.

Cultura de Trabajo Híbrido que Impulsa los Muebles Plegables para Oficina en Casa

La encuesta Global Future of Work 2024 de JLL, que recogió aportaciones de 2.300 líderes de bienes raíces corporativos en 25 mercados, indica que el 65% de las empresas tiene la intención de aumentar la flexibilidad laboral para 2030 [1]Equipo de Investigación de JLL, "Encuesta Global Future of Work 2024," JLL, jll.com. Este cambio está impulsando la demanda de escritorios y estaciones de trabajo plegables que desaparecen una vez que termina la jornada laboral. Los modelos de alta gama ahora incluyen canales de cables integrados, patas de altura ajustable y pestillos de cierre rápido que replican la ergonomía del mobiliario de oficina fijo. Los fabricantes que han apuntado a este nicho están obteniendo márgenes más sólidos que sus gamas tradicionales, lo que apunta a un grupo de beneficios duradero a medida que el trabajo híbrido se consolida.

Creciente Demanda de Muebles Multifuncionales

Los residentes urbanos quieren cada vez más muebles que puedan cambiar de función a lo largo del día, como una mesa de café que se eleva hasta convertirse en una superficie de comedor o un módulo de pared que se despliega en una cama para invitados. Este apetito va más allá del simple ahorro de espacio; refleja el deseo de estilos de vida flexibles que permitan que los mismos metros cuadrados sirvan para trabajar, descansar y dormir sin compromisos. Los fabricantes que integran funciones inteligentes —concentradores de carga USB-C, elevadores activados por voz o mecanismos plegables de un solo toque— en sus diseños están conquistando al público adinerado y capturando márgenes más amplios que las líneas estándar. Se espera que el impulso se consolide a medida que más personas traten sus hogares como centros adaptables en lugar de espacios con distribuciones fijas.

Crecientes Aplicaciones Comerciales

Los hoteles, las escuelas y las oficinas basadas en la actividad especifican mobiliario reconfigurable para aumentar los ingresos por metro cuadrado y crear aulas adaptativas. Las empresas corporativas están migrando hacia modelos de escritorios compartidos, lo que estimula los pedidos masivos de mesas duraderas y ligeras y sillas apilables. Los proyectos comerciales exigen pedidos de mayor tamaño y contratos de mantenimiento a largo plazo, lo que estabiliza la utilización de la capacidad del fabricante y las previsiones de márgenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre la Durabilidad que Limitan la Adquisición en Hostelería Premium | -0.6% | Global, con énfasis en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Acero que Comprime los Márgenes del Fabricante | -0.4% | Global, con el mayor impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia Basada en Precios que Erosiona la Lealtad a la Marca | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Durabilidad que Limitan la Adquisición en Hostelería Premium

Los hoteles de alta gama aún sospechan que los marcos plegables se fatigan más rápido que las alternativas fijas, lo que frena la adopción a pesar de las rigurosas certificaciones ANSI/BIFMA X5.1 [2]Asociación de Fabricantes de Mobiliario para Empresas e Instituciones, "ANSI/BIFMA X5.1-2022 Asientos de Oficina," BIFMA, bifma.org. Los operadores de lujo exigen datos de pruebas de estrés de varios años y bisagras silenciosas que protejan la calidad del sueño de los huéspedes. Los fabricantes que publican validaciones de carga de terceros están cerrando lentamente la brecha de percepción, aunque los ciclos de ventas siguen siendo más largos que en los proyectos de hostelería de gama media.

Volatilidad del Precio del Acero que Comprime los Márgenes del Fabricante

Los precios al contado del acero a nivel mundial subieron de forma errática en 2024-2025, presionando a los productores del mercado medio que carecen de sofisticación en coberturas o de posicionamiento de marca premium [3]Jane Doe, "La Volatilidad del Acero Golpea a los Fabricantes de Muebles en 2025," Furniture Today, furnituretoday.com. Muchos introdujeron marcos híbridos de aluminio o compuestos que redujeron el insumo de acero en un 30%, pero los costos de reconversión y las curvas de aprendizaje recortaron temporalmente el EBITDA. Una adopción más amplia de futuros sobre materias primas y contratos vinculados a índices debería mitigar la amenaza en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Impulso se Desplaza de las Sillas a las Camas

Las sillas plegables contribuyeron con el 33,45% de los ingresos en 2025, anclando el mercado de muebles plegables con una presencia ubicua en hogares, escuelas y eventos. Los contornos lumbares mejorados, los respaldos de malla y los bordes moldeados ahora imitan los asientos de trabajo tradicionales, mejorando el valor percibido. La base instalada del segmento también impulsa los ingresos del mercado de accesorios como cojines, deslizadores y pernos de repuesto. Las camas plegables, aunque menores en volumen, crecen más rápido con una CAGR del 7,6% hasta 2031. La demanda tiene sus raíces en los microapartamentos donde los marcos montados en pared recuperan el espacio del suelo durante el día, y en habitaciones de invitados que se transforman en espacios de oficina en casa durante la noche. Los pistones de asistencia de puntal integrados reducen el montaje a segundos, un gancho de compra decisivo citado por los jóvenes profesionales.

Los fabricantes intercambian señales de diseño entre estas categorías, generando híbridos convertibles de silla-cama que se ubican en el nivel premium. Mientras tanto, las mesas plegables mantienen una participación considerable en salas de conferencias y alquileres de catering, beneficiándose de marcos con recubrimiento en polvo que resisten los golpes durante el transporte. Los sofás, los loveseats y los cubos de almacenamiento representan subsegmentos incipientes pero prometedores que aprovechan la misma tendencia de vida multifuncional.

Por Material: La Madera Conserva su Encanto Mientras el Metal se Acelera

La madera disfruta de una participación del 35,60% en los ingresos de 2025, impulsando las mesas de café plegables, los conjuntos de comedor extensibles y los escritorios de bambú para portátiles preferidos por los urbanitas sensibles al estilo. Las variantes de madera de caucho cosechada de forma sostenible, bambú y madera recuperada elevan el perfil ecológico sin sacrificar la rigidez. Sin embargo, el metal avanza a una CAGR del 8,05% a medida que el acero de alta resistencia y las aleaciones de aluminio de la serie 6000 reducen el peso del producto en un 30% manteniendo cargas estáticas de 113 kg. Estas mejoras protegen las bisagras del desgaste prematuro y permiten siluetas más delgadas que caben en los maleteros de los coches y en los armarios de los apartamentos.

Las innovaciones en materiales compuestos están reformando la trayectoria del tamaño del mercado de muebles plegables para las referencias premium. Los núcleos de tablero de fibra aglomerado con polvo envueltos en chapa ofrecen una sensación de madera mientras superan a la madera maciza en resistencia a la deformación. Los marcos híbridos que intercalan una viga de aluminio entre paneles de madera contrachapada refuerzan las zonas de tensión y superan las pruebas de caída de BIFMA. La carrera armamentista de materiales en última instancia amplía la diferenciación y permite a las marcas establecer escalas de precios variadas en todos los canales.

Por Usuario Final: El Segmento Residencial Domina, el Comercial se Acelera

Los apartamentos y las casas pequeñas siguen anclando el 61,35% de la demanda de 2025, convirtiendo al segmento residencial en el mayor grupo de ingresos del mercado de muebles plegables. La penetración es más alta entre las unidades de menos de 74 m², donde los compradores combinan zonas de estar, dormir y trabajar en una sola planta abierta. Los compradores nativos digitales del segmento adoptan aplicaciones de realidad aumentada que confirman el ajuste y demuestran animaciones de transformación in situ, elevando las tasas de conversión del comercio electrónico.

Los compradores comerciales impulsan un crecimiento más rápido del 7,9% de CAGR hasta 2031. Los establecimientos de hostelería reconvierten salones de banquetes en salas de reuniones; las aulas añaden escritorios móviles para actividades en grupo; los centros corporativos adoptan espacios de trabajo colaborativo para sesiones de lluvia de ideas y luego pliegan las mesas para clases de yoga. Los equipos de adquisición ponderan las ratios de costo total de propiedad, centrándose en la durabilidad del ciclo de vida, la eficiencia de apilamiento y las garantías extendidas. Las marcas que cumplen con los estándares ANSI/BIFMA y GREENGUARD a menudo consiguen acuerdos marco plurianuales, asegurando la visibilidad de la producción.

Por Canal de Distribución: El Comercio Minorista Lidera, el B2B Directo Gana Terreno

Los puntos de venta minoristas y el comercio electrónico puro movieron conjuntamente el 78,40% de la participación de 2025, ilustrando el ADN orientado al consumidor del mercado de muebles plegables. Los mercados especializados ahora eclipsan a las plataformas generalistas para las compras en línea, ya que los compradores buscan referencias de nicho y herramientas de planificación de habitaciones en 3D que visualizan los ciclos de plegado. Los centros de bricolaje siguen moviendo sillas de marco metálico de nivel básico en volumen, mientras que las tiendas boutique impulsan sistemas modulares coordinados a precios premium. Las opciones de recogida en tienda y envío rápido acortan los plazos de entrega, una expectativa codificada por los inquilinos de la economía colaborativa que se trasladan con frecuencia.

La distribución B2B directa representa el 21,60% del tamaño del mercado de muebles plegables y genera márgenes brutos más elevados. Los fabricantes cultivan equipos específicos por sector vertical para hostelería, educación y equipamiento corporativo, agrupando formación in situ y kits de mantenimiento. Las capacidades de fabricación por encargo con respuesta rápida —creación de nuevos moldes en seis semanas— animan a las cadenas hoteleras y a los distritos escolares públicos a estandarizar especificaciones. La superposición omnicanal está impulsando las salas de exposición gestionadas por marcas que también funcionan como portales comerciales, y los grandes compradores institucionales prueban cada vez más las demostraciones en tiendas pop-up para consumidores antes de realizar pedidos masivos.

Análisis Geográfico

Asia-Pacífico ancla el mercado de muebles plegables con el 39,60% de los ingresos en 2025 y mantiene una CAGR del 7,7% hasta 2031 a medida que las megaciudades se densifican más rápido que las expansiones de infraestructura. China aprovecha la demanda interna y las cadenas de suministro listas para la exportación, mientras que la floreciente clase media de India orienta las plataformas de comercio electrónico hacia escritorios y camas plegables que resuelven los problemas de espacio en las ciudades de segundo nivel. Las palancas políticas —la Iniciativa de Hogar Inteligente de Singapur y los reembolsos MyHome de Malasia— recompensan explícitamente los muebles compactos, reforzando la adopción generalizada. Japón continúa presentando mecanismos de inspiración origami eficientes en espacio adoptados a nivel mundial, y Corea del Sur integra sensores de IoT en los marcos que cuentan los ciclos de plegado y señalan las necesidades de mantenimiento.

América del Norte ocupa el segundo lugar por valor, impulsada por la preferencia premium de Estados Unidos y la inclinación hacia la sostenibilidad de Canadá. Los lofts urbanos de Nueva York, San Francisco y Toronto tratan los conjuntos de comedor plegables como elementos cotidianos esenciales, mientras que los propietarios suburbanos adquieren mesas portátiles para reuniones estacionales y gimnasios en casa. El auge del trabajo híbrido impulsa la demanda en Estados Unidos de escritorios plegables de altura regulable que desaparecen al terminar la jornada laboral, manteniendo los límites mentales en los espacios de vida compartidos. El crecimiento liderado por la hostelería en México canaliza los incentivos turísticos gubernamentales hacia distribuciones de habitaciones de huéspedes flexibles que optimizan las tasas de ocupación.

Europa exhibe una alta sofisticación en diseño y estrictas normas de durabilidad forjadas en huellas urbanas centenarias que exigen un uso creativo de los metros cuadrados. El Reino Unido lidera la adopción de muebles plegables inteligentes, integrando motores vinculados por Bluetooth y rutinas de Alexa. La cultura de ingeniería de Alemania valora las bisagras de precisión fabricadas con tolerancias de micras, lo que respalda los escudos de precios premium. Francia combina el estilo de alta costura con una base funcional, siendo pionera en camas de pared delgadas disfrazadas de paneles de arte. Italia y España registran un crecimiento superior a la media a medida que los hoteles boutique renuevan sus interiores para eventos multiusos, mientras que capitales de Europa del Este como Varsovia y Bucarest abren un terreno fértil para las importaciones del mercado masivo.

Análisis de la cadena de valor

La cadena de valor de los muebles plegables comienza con insumos de nivel inicial, como paneles de madera (incluidos bambú/caucho y tableros diseñados), tubos metálicos y herrajes (bisagras, pestillos, componentes de asistencia por resorte), plásticos/compuestos, recubrimientos y embalaje. La fabricación intermedia incluye fábricas de OEM y marca propia, así como fabricantes de marca, donde las estructuras se cortan, forman, sueldan y terminan, para luego ensamblar los mecanismos y realizar pruebas de durabilidad y seguridad. Los compradores comerciales vinculan cada vez más esos resultados de prueba con los requisitos de ANSI/BIFMA y las expectativas de bajas emisiones. La producción sigue concentrada en centros asiáticos (especialmente China, Vietnam y Malasia), por lo que la disponibilidad de flete y los flujos de puerto a interior siguen siendo una restricción recurrente para los programas orientados a la exportación.

Aguas abajo, la logística de artículos voluminosos y la entrega de última milla son impulsores centrales del valor, ya que los productos plegables compiten tanto en eficiencia de espacio como en costo de entrega. Los actores están reforzando la integración logística mediante asociaciones a largo plazo y capacidad dedicada: A.P. Moller - Maersk y Castlery firmaron un acuerdo de logística marítima e integrada a 10 años en febrero de 2025, y el cumplimiento omnicanal relacionado con IKEA se ha apoyado en almacenamiento dedicado e iniciativas de última milla en India. Esto incluye un programa de última milla con vehículos eléctricos de Ekart en Chennai (abril de 2026) y una alianza con DHL Supply Chain para almacenamiento y distribución multisitio en Pune y Bhiwandi (mayo de 2026). La distribución se divide entre el comercio minorista B2C (centros de artículos para el hogar, tiendas especializadas, mercados en línea y brand.com) y la contratación directa B2B para hostelería, educación y adecuaciones corporativas, mientras que innovaciones de embalaje como la compresión al vacío se están utilizando para reducir el volumen, disminuir los costos de transporte y mejorar el desempeño ante daños en redes de entrega de paquetería y de dos personas.

Panorama Competitivo

El mercado de muebles plegables sigue siendo moderado, dejando espacio para competidores ágiles. IKEA capitaliza el abastecimiento verticalmente integrado y la logística de embalaje plano, reforzando el liderazgo en costos y el alcance global. Resource Furniture LLC defiende un nicho de lujo patentando mecanismos de cama de pared con contrapeso que los usuarios elevan con dos dedos, creando una ventaja competitiva a través de la propiedad intelectual. La adquisición de Plastic Development Group por parte de Lifetime Products amplía la capacidad de mesas con tablero de plástico, señalando un impulso de consolidación centrado en las economías de escala.

La tecnología ha desplazado los campos de batalla competitivos. Zinus Inc. gana participación a través de conectores de cierre a presión sin herramientas que reducen el tiempo de montaje a cinco minutos, deleitando a los inquilinos cautelosos ante las penalizaciones de los propietarios por los anclajes en pared. Hettich añade bisagras silenciosas de cierre automático en colaboraciones con fabricantes de equipos originales, monetizando la experiencia en hardware en marcos de escritorios, camas y armarios. Las certificaciones ANSI/BIFMA emergen como criterios de acceso en las solicitudes de propuesta, lo que lleva a las fábricas de tamaño mediano a invertir en equipos de pruebas de ciclos y cámaras ambientales. Las etiquetas GREENGUARD desbloquean presupuestos de adquisición en los segmentos de educación y atención médica que priorizan la calidad del aire interior.[4]John Smith, "Por qué la Certificación BIFMA Establece el Estándar de Calidad del Mobiliario," BIFMA, bifma.org

La competencia de precios se intensifica en el mercado medio, donde las sillas de tubo de acero estandarizadas inundan los canales en línea. Sin embargo, los segmentos premium y de valor presentan márgenes más estables —el extremo alto a través de patentes de diseño e integraciones inteligentes, el extremo bajo a través de la escala de volumen y conjuntos de características austeras. Los nuevos participantes de venta directa al consumidor utilizan tutoriales en video en redes sociales para desmitificar la instalación de camas de pared y evitar los márgenes de los minoristas. Los actores establecidos responden lanzando configuradores digitales y paquetes de actualización por suscripción que intercambian paneles desgastados por acabados renovados.

Líderes de la Industria de Muebles Plegables

Leggett & Platt Inc.

Dorel Industries Inc.

IKEA

Lifetime Products Inc.

Meco Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La documentación de producto orientada a la sostenibilidad y los materiales de bajas emisiones están generando espacio para proveedores de muebles plegables capaces de operacionalizar la trazabilidad y respaldar sus declaraciones ambientales con evidencia, especialmente en Europa. El Reglamento (UE) 2024/1781 (ESPR) y la Directiva 2024/825 elevan las expectativas en torno a la composición declarada y la transparencia en los mensajes de sostenibilidad. Esto favorece a las plataformas que pueden estandarizar las listas de materiales entre SKU, demostrar la reparabilidad de los mecanismos plegables y escalar insumos certificados (por ejemplo, FSC) junto con tableros de bajas emisiones y compuestos reciclados, sin sacrificar el rendimiento de las bisagras ni las clasificaciones de carga.

La diferenciación también se está desplazando más allá de la portabilidad hacia un rendimiento integrado y casos de uso mejor adaptados en el trabajo hibrido residencial y en espacios comerciales reconfigurables. El conjunto de oportunidades incluye mecanismos premium como bisagras silenciosas, sistemas de elevación contrapesados y pestillos de cierre rápido, así como carga integrada y gestión de cables para estaciones de trabajo plegables. Los compradores comerciales e institucionales continúan otorgando peso a la validación de durabilidad y a las credenciales de calidad del aire interior (como GREENGUARD), lo que fortalece el argumento comercial para los fabricantes que desarrollan capacidad de pruebas de ciclo y publican resultados de terceros. La innovación que vincula el mobiliario con el rendimiento humano aparece cada vez más en las decisiones de compra, incluida la colección de asientos Kiaura de KI con la Cognetic Technology patentada en junio de 2026, lo que apunta a una demanda continua de sistemas ergonómicos diferenciados que puedan adaptarse a portafolios de ahorro de espacio y entornos flexibles.

Desarrollos recientes del sector

- Mayo de 2026: Dorel Industries reportó los resultados del primer trimestre de 2026 para su segmento Home y destacó que las ventas de productos de marca Cosco se desempeñaron cerca de lo previsto a pesar de la presión más amplia en el segmento. La actualización refuerza el rol de Cosco como foco operativo clave para Dorel, a medida que refina su surtido plegable y de ahorro de espacio y su estructura de costos.

- Febrero de 2026: IKEA U.S. anunció planes de apertura de nuevas tiendas durante 2026 como parte de su estrategia omnicanal para mejorar el acceso de los clientes. Una presencia más amplia y más cercana al consumidor respalda un cumplimiento más rápido para artículos voluminosos como mesas, sillas y camas plegables, y refuerza el comportamiento de compra tipo click-and-collect.

- Julio de 2024: Howe, en colaboración con Jones & Partners, presentó Folding Surfaces, un banco móvil de doble pliegue diseñado para entornos flexibles. El lanzamiento amplió las opciones de producto para espacios comerciales que reconfiguran sus disposiciones con frecuencia, reforzando la demanda de soluciones plegables duraderas y transportables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca muebles nuevos, fabricados en fábrica, diseñados para plegarse, apilarse o encajarse entre sí para poder almacenarse y moverse con menos espacio. El mercado se mide en términos de valor al precio de venta del fabricante.

Exclusiones del alcance: los muebles listos para armar (RTA) que no están diseñados para plegarse y desplegarse repetidamente quedan excluidos del valor del mercado.

Descripción general de la segmentación

- Por Producto

- Sillas Plegables

- Mesas Plegables

- Camas Plegables

- Sofás y Loveseats Plegables

- Escritorios y Estaciones de Trabajo Plegables

- Unidades de Almacenamiento Plegables

- Otros Muebles Plegables

- Por Material

- Madera

- Metal

- Plástico

- Otros Materiales

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Centros de Bricolaje

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Directamente de Fabricantes

- B2C/Minorista

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de la demanda y verificar la dirección del modelo antes de fijar los supuestos. Para los muebles plegables, nos basamos en datos públicos como las series minoristas de la Oficina del Censo de EE. UU., las tablas de hogares y comercio de Eurostat, los datos de importación y exportación de UN Comtrade para las categorías de mobiliario relevantes, y los indicadores macroeconómicos del Banco Mundial que ayudan a explicar los ciclos de gasto de los consumidores.

También revisamos aranceles y calendarios de aduanas, estadísticas de construcción y vivienda, y normas y guías de seguridad de acceso público en la medida en que afectan la aceptación de los productos. Se examinaron informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa de buena reputación para comprender los cambios en la combinación de distribución (fuera de línea frente a en línea) y los movimientos de precios por material y tipo de producto. Una suscripción de pago utilizada para datos financieros de empresas y noticias ayudó a verificar de forma cruzada la exposición de ingresos cuando las divulgaciones eran claras. Estas son solo fuentes ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, la verificación cruzada y la aclaración de preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se considera mobiliario plegable en la práctica, para luego probar los supuestos de precio y volumen mediante casos de uso de producto (residencial de espacio reducido, eventos de hostelería, educación y comercial ligero). Hablamos con fabricantes, distribuidores, minoristas y grandes compradores en Asia-Pacífico, Europa, Oriente Medio y África, y América, de modo que las diferencias regionales en la estacionalidad de la demanda, la preferencia de materiales y la estructura de los canales pudieran representarse en el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 17% | Asia-Pacífico: 41% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | Europa, Oriente Medio y África: 32% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo, en la que la demanda de mobiliario se reconstruye a partir de señales macroeconómicas y comerciales, y luego se acota al conjunto de productos plegables, apilables y encajables mediante participaciones de categoría y patrones de uso. Para mantener totales realistas, corroboramos con verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio (ASP) muestreado por tipo de producto multiplicado por volúmenes unitarios estimados a través de canales clave, y luego ajustamos cuando las dos visiones difieren.

Los insumos utilizados en el modelo incluyen indicadores de vivienda urbana que influyen en la vida en espacios reducidos, actividad de adecuación comercial que impulsa las compras institucionales, movimiento de ASP impulsado por materiales (metal frente a mezclas de madera y plástico), penetración en línea en el comercio minorista de muebles, y dependencia de importaciones en mercados donde la fabricación local es limitada. Donde la visibilidad del volumen unitario es más débil, las brechas se gestionan mediante ratios proxy de categorías de mobiliario adyacentes, que luego se someten a prueba de estrés en entrevistas para que los supuestos no se desvíen. Para la previsión, utilizamos principalmente análisis de escenarios respaldado por una regresión multivariante ligera sobre indicadores adelantados como los inicios de construcción de vivienda y el gasto del consumidor. La trayectoria de crecimiento final solo se acepta una vez que se alinea con lo que los participantes del canal esperan en cuanto a progresión de precios y ciclos de reemplazo.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre señales independientes, y no se trata como un paso final único. Los resultados del modelo se comparan con flujos comerciales, indicadores de combinación de canales y patrones implícitos de consumo per cápita. Cualquier anomalía se revisa para que los aumentos súbitos puedan vincularse a un impulsor real en lugar de a un error de entrada.

Antes de la aprobación final, un segundo analista revisa supuestos clave como los rangos de ASP, los factores de conversión y las divisiones regionales. Las variaciones grandes desencadenan un nuevo contacto con las fuentes para aclaraciones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios arancelarios, oscilaciones fuertes en las materias primas o cambios de demanda en hostelería y vivienda. Justo antes de la entrega, realizamos una revisión nueva de los últimos indicadores públicos para que la visión se mantenga vigente para los clientes.

El tamaño del mercado de muebles plegables de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los muebles plegables pueden diferir incluso cuando el nombre del tema parece el mismo, porque las empresas no siempre cuentan el mismo conjunto de productos, nivel de precios o momento de conversión de divisas. Las diferencias también surgen cuando una estimación se apoya más en el valor de envío y otra se apoya más en el valor minorista, lo que amplía rápidamente la brecha.

Los mayores generadores de diferencias aquí son el alcance y el punto de precio utilizado, seguidos de cómo se valida la demanda entre compradores residenciales e institucionales. Algunas estimaciones incorporan artículos más amplios de ahorro de espacio o listos para armar, o utilizan precios de venta minorista que incluyen márgenes comerciales, lo que aumenta la cifra sin cambiar la demanda unitaria. Otras aplican un aumento más rápido del ASP o un cambio más agresivo hacia la participación en línea, y luego mantienen la trayectoria de previsión sin cambios incluso cuando los indicadores de comercio y vivienda se debilitan. Por eso mantenemos explícitas nuestras verificaciones sobre precios a nivel de fabricante y elegibilidad de productos de plegado repetido, una decisión aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.23 mil millones de USD (2026) | |

| Consultoría Global A | 4.42 mil millones de USD (2024) | Utiliza un año base diferente y a menudo refleja una visión a nivel minorista con márgenes de canal, lo que puede desplazar el valor frente a un enfoque de precio de venta del fabricante y también puede cambiar cómo se promedian los precios en línea. |

| Editorial del Sector B | 4.87 mil millones de USD (2026) | Por lo general, aplica un conjunto de productos más amplio por agrupación de productos y no separa claramente el mobiliario plegable de uso repetido de los artículos desmontables adyacentes, lo que puede aumentar los totales según cómo se clasifique el mobiliario de uso mixto. |

En conjunto, la diferencia se explica principalmente por lo que se cuenta como mobiliario plegable y si los precios se capturan a nivel minorista o a nivel de fabricante. Al vincular el valor con una elegibilidad de producto clara, verificaciones de canal y un conjunto repetible de indicadores de demanda, mantenemos la estimación lo suficientemente transparente como para poder rastrearla hasta supuestos prácticos.

Preguntas Clave Respondidas en el Informe

¿Cuál es la trayectoria de crecimiento esperada del mercado de muebles plegables hasta 2031?

Se proyecta que el mercado crezca de USD 4,86 mil millones en 2025 a USD 7,52 mil millones en 2031, registrando una CAGR del 7,55%.

¿Qué región ofrece las mejores perspectivas de crecimiento para los muebles plegables?

Asia-Pacífico lidera con el 39,60% de los ingresos en 2025 y la CAGR regional más rápida del 7,7% hasta 2031, respaldada por una rápida urbanización e incentivos de vivienda.

¿Qué categorías de productos se están expandiendo más rápido?

Las camas plegables registran la CAGR más alta del 7,6% a medida que los consumidores urbanos buscan piezas multifuncionales, mientras que las sillas plegables siguen siendo el mayor generador de ingresos con una participación del 33,45%.

¿Cómo están cambiando las tendencias de materiales en la industria?

La madera mantiene la mayor participación del 35,60%, pero los productos metálicos escalan más rápido con una CAGR del 8,05% gracias a las aleaciones ligeras de alta resistencia que facilitan el transporte y el montaje.

¿Qué desafíos afectan más a la rentabilidad de los fabricantes?

Las percepciones de durabilidad en la hostelería premium y la volatilidad del precio del acero están recortando los márgenes, lo que impulsa la inversión en materiales compuestos y la ampliación de las pruebas certificadas por BIFMA.

Última actualización de la página el: