Tamaño y Participación del Mercado de Muebles de Madera

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

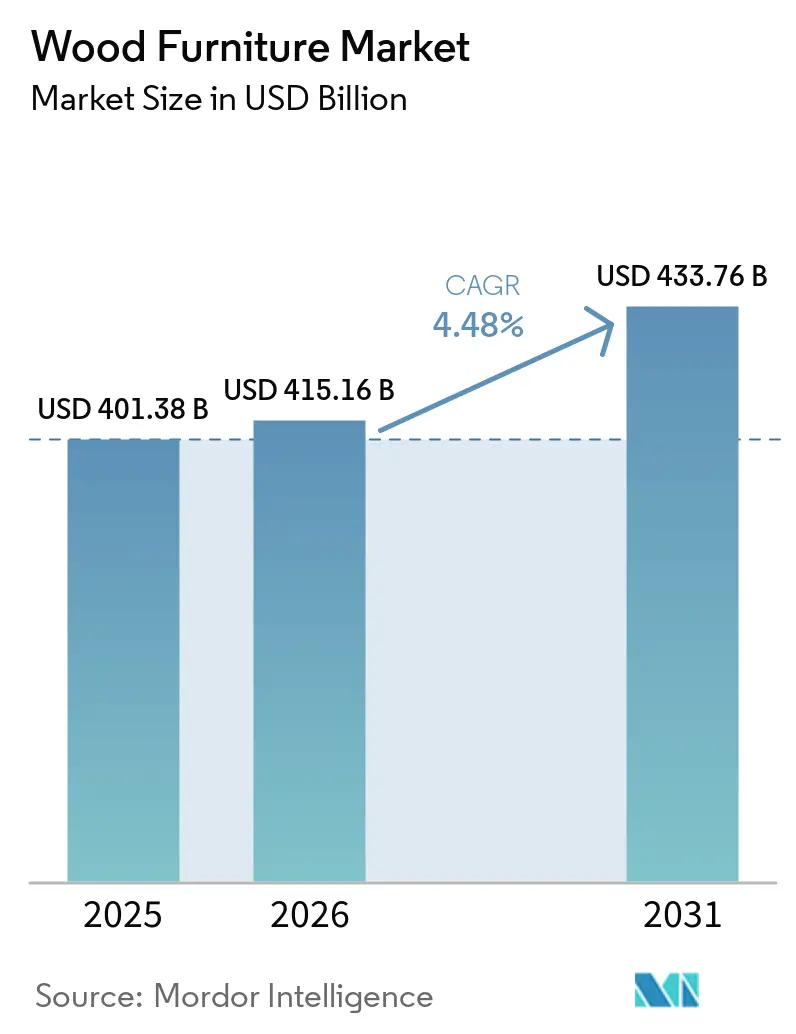

| Tamaño del Mercado (2026) | 415.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 433.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

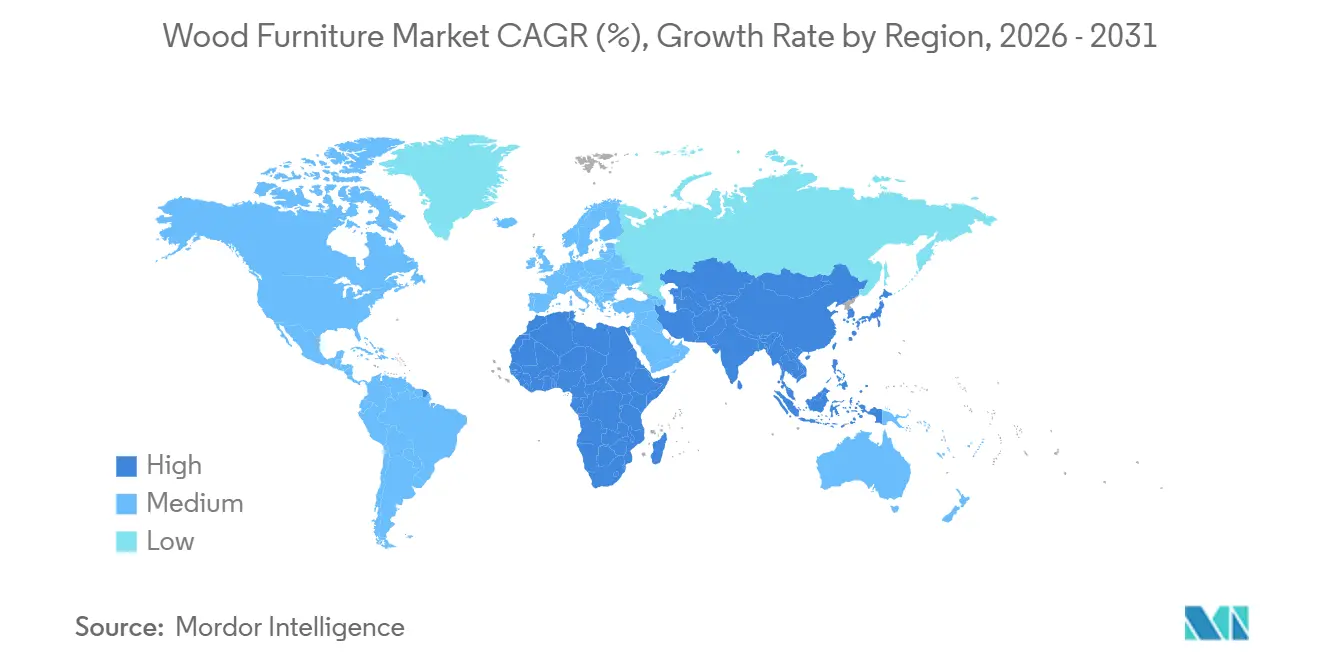

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

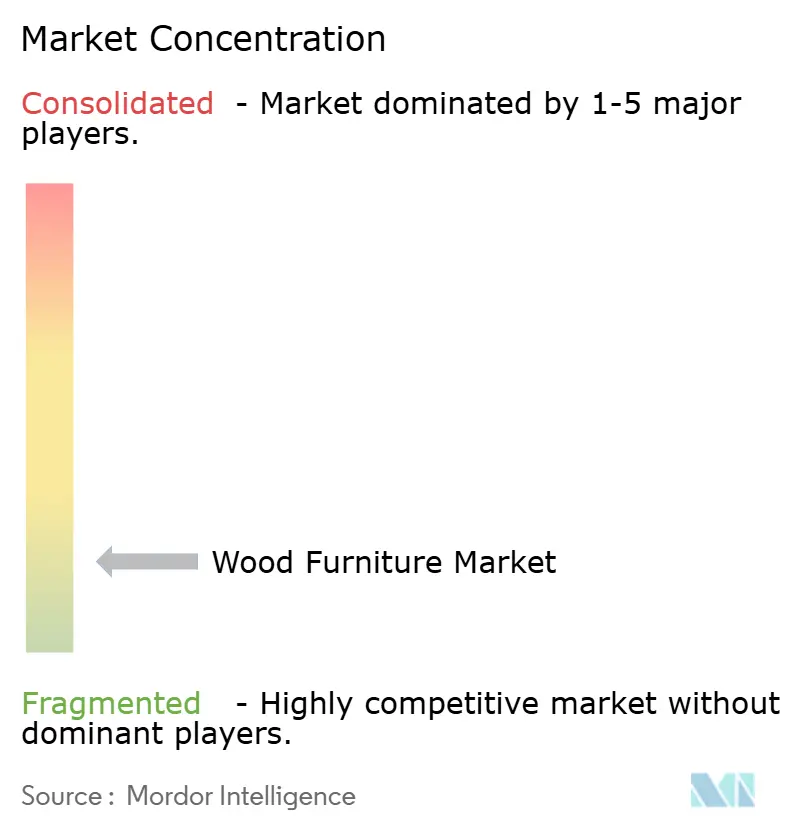

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Madera por Mordor Intelligence

El tamaño del mercado global de muebles de madera se situó en USD 415,16 mil millones en 2026, frente a USD 401,38 mil millones en 2025, y se proyecta que alcance USD 433,76 mil millones en 2031 con una CAGR del 4,48%. La trayectoria de crecimiento en 2026 refleja una normalización tras la pandemia, con el gasto de capital inclinándose desde mejoras impulsivas del hogar hacia proyectos comerciales planificados y proyectos residenciales de largo ciclo que favorecen la carpintería de mayor valor y los muebles de grado contractual[1]JCHS.HARVARD.EDU https://www.jchs.harvard.edu/press-releases/modest-gains-2025-outlook-home-remodeling. Asia-Pacífico lidera tanto en escala como en impulso, respaldado por una sólida capacidad de paneles de madera ingeniería, una competitividad exportadora sostenida en Vietnam y una demanda doméstica gradualmente más sólida en India, lo que añade resiliencia a la base de demanda en 2026. Los requisitos de certificación y trazabilidad son ahora factores estructurales que moldean el mercado, ya que los productos de madera compuesta están sujetos a certificación de terceros bajo el Título VI de la TSCA de los Estados Unidos. En contraste, el acceso al mercado europeo depende de la diligencia debida integral y la trazabilidad de geolocalización bajo las normas libres de deforestación. La automatización de procesos y la personalización masiva digital están comprimiendo los plazos de entrega y reduciendo el desperdicio de materiales, sosteniendo la competitividad de los paneles de madera ingeniería en segmentos sensibles al precio y orientados a proyectos a medida que se abren las rondas de adquisición de 2026.

Conclusiones Clave del Informe

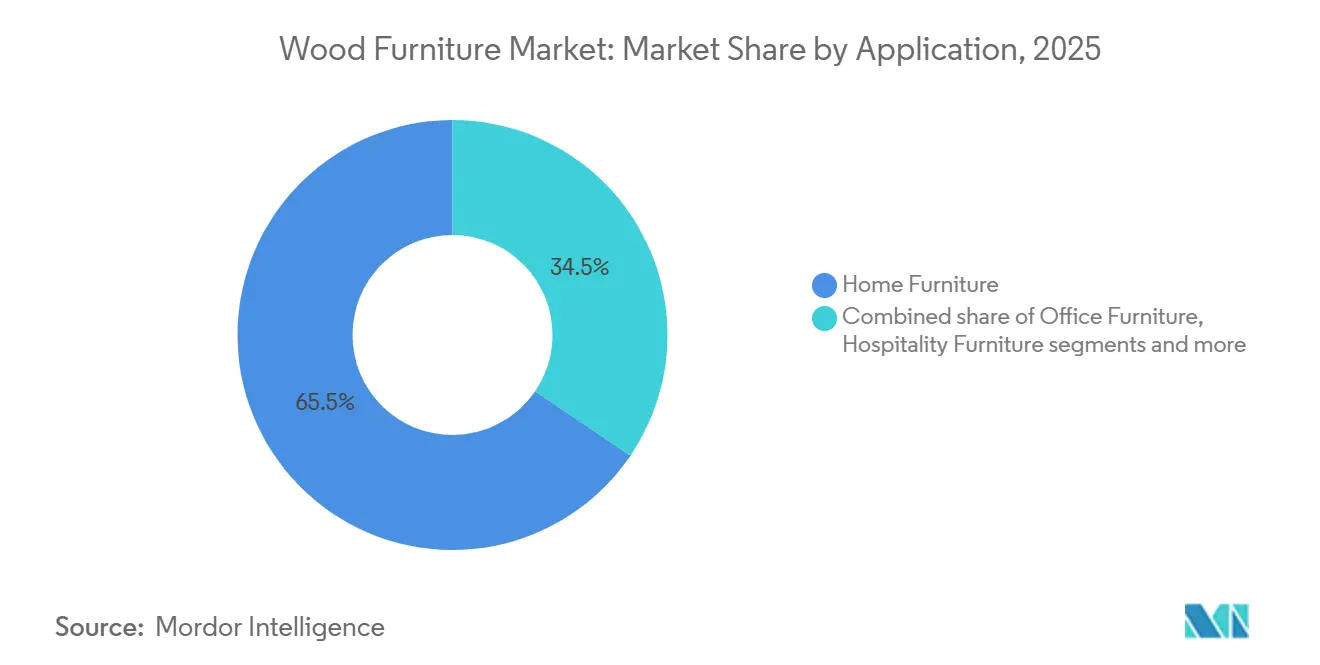

- Por aplicación, los muebles para el hogar lideraron con el 65,51% de la participación del mercado global de muebles de madera en 2025, mientras que se proyecta que la hospitalidad registre la CAGR más rápida del 5,98% hasta 2031, reflejando la liberación de presupuestos de renovación diferidos y el creciente uso de sistemas contractuales modulares; estos resultados se alinean con la trayectoria más amplia del mercado global de muebles de madera.

- Por tipo de madera, las maderas duras sólidas representaron el 42,15% de la participación del mercado global de muebles de madera en 2025. Los paneles de madera ingeniería están destinados a crecer más rápido con una CAGR del 5,78%, ya que la anidación digital y la automatización de fábricas mejoran la utilización de materiales y acortan los plazos de pedidos personalizados en el mercado global de muebles de madera.

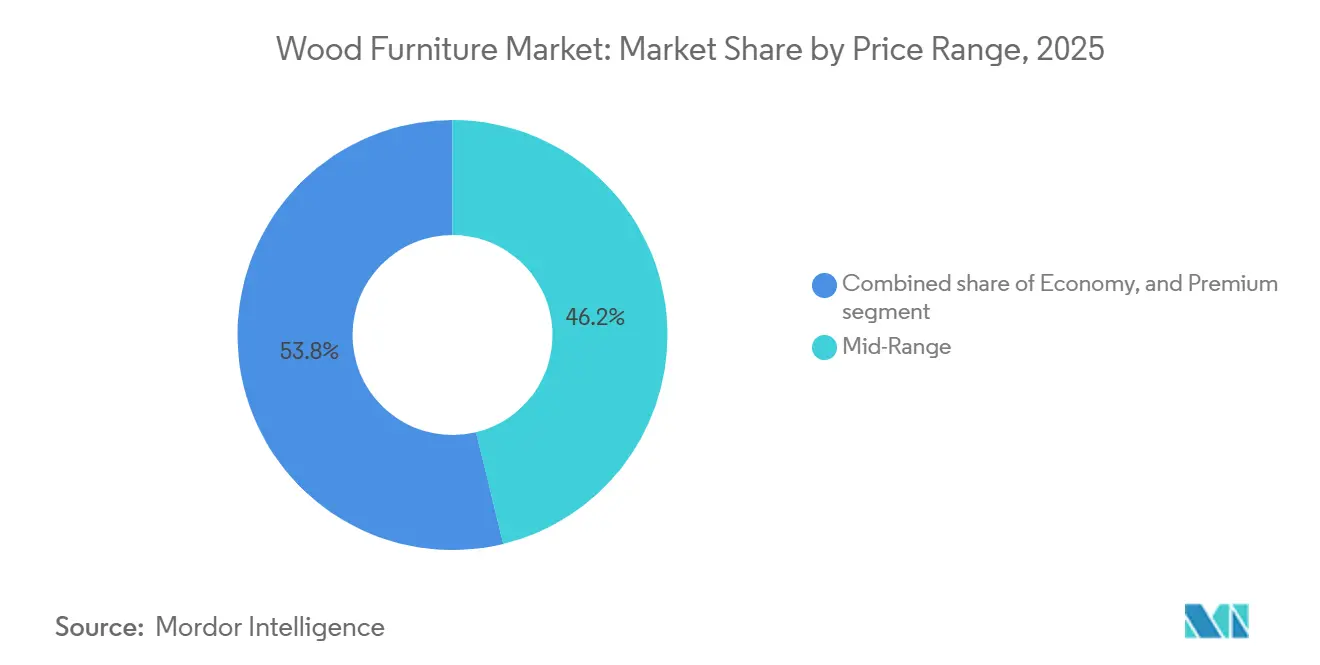

- Por rango de precio, el segmento de gama media representó el 46,21% de la participación del mercado global de muebles de madera en 2025, mientras que se prevé que el segmento premium crezca a una CAGR del 6,02%, impulsado por la disposición a pagar por credenciales FSC o PEFC y herramientas de configurabilidad rápida.

- Por canal de distribución, el comercio minorista B2C capturó el 74,35% de la participación del mercado global de muebles de madera en 2025, y se espera que los canales B2B o basados en proyectos crezcan a una CAGR del 5,51% a medida que se aceleren los proyectos de hospitalidad e institucionales.

- Por geografía, Asia-Pacífico comandó el 38,11% de la participación del mercado global de muebles de madera en 2025 y también es la región de más rápido crecimiento con una CAGR del 6,23% hasta 2031, respaldada por capacidades de exportación y una demanda descendente constante.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles de Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción del comercio electrónico acelera los muebles de madera directos al consumidor | +0.9% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La sostenibilidad y las certificaciones (FSC/PEFC) moldean los criterios de compra | +0.7% | América del Norte y la UE, con liderazgo en bosques certificados en Canadá | Largo plazo (≥ 4 años) |

| Demanda de renovación residencial y mejora del hogar | +0.6% | América del Norte como núcleo, con expansión hacia los mercados suburbanos de la UE | Corto plazo (≤ 2 años) |

| Rebote de la hospitalidad y los proyectos comerciales (muebles de madera contractuales) | +1.2% | Global, más fuerte en los corredores urbanos de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Personalización masiva con CNC y automatización, habilitando madera sólida a escala | +0.7% | Centros de fabricación de Asia-Pacífico y la UE, con adopción en América del Norte | Mediano plazo (2-4 años) |

| La preferencia por interiores de bajo carbono incorporado favorece la madera sobre los sustitutos | +0.5% | La UE y América del Norte como adoptantes principales, con incorporación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción del Comercio Electrónico Acelera los Muebles de Madera Directos al Consumidor

El comercio digital está ampliando su papel en la forma en que los hogares y las pequeñas empresas descubren, configuran y adquieren muebles de madera, con los principales minoristas omnicanal mostrando una mayor participación en línea en 2025 y principios de 2026. IKEA Estados Unidos reportó USD 5.300 millones en ventas del ejercicio fiscal 25 con contribuciones significativas de los canales en línea, respaldadas por nuevos formatos omnicanal y cumplimiento localizado que refuerzan un modelo directo al consumidor para bienes voluminosos[2]IKEA.COM ikea.com/us/en/newsroom/corporate-news/ikea-u-s-releases-fy25-annual-summary-and-announces-four-new-stores-planned-for-2026-pubf0e047b0. Las nuevas experiencias de configuración y las herramientas de diseño de interfaz están reformando los recorridos del comprador, ya que las plataformas de personalización 3D en tiempo real reducen el tiempo de cotización a pedido y ayudan a los compradores a visualizar el ajuste y el acabado antes de finalizar la compra. Los flujos de trabajo integrados de ingeniería a producción están mejorando los márgenes al vincular los resultados de diseño directamente con los programas de corte anidado y los calendarios de producción, lo que ayuda a los talleres pequeños y medianos a cumplir con plazos de entrega cortos para piezas fabricadas a pedido. El cambio de formato favorece a las marcas que unen escaparates digitales con recogida regional, entrega a domicilio y servicios posventa, una combinación que se ha vuelto esencial a medida que los consumidores esperan soluciones de última milla más sencillas para productos más pesados. A medida que avanza 2026, el mercado global de muebles de madera se beneficia de estas inversiones en canales, que ayudan a proteger las tasas de conversión para conjuntos de muebles complejos y personalizables que antes no eran adecuados para los recorridos en línea.

La Sostenibilidad y las Certificaciones (FSC/PEFC) Moldean los Criterios de Compra

La certificación del abastecimiento de madera se ha convertido en un factor de compra fundamental en América del Norte y Europa, donde los consumidores y los compradores institucionales a menudo especifican etiquetas FSC o PEFC tanto para los muebles terminados como para los componentes intermedios. Canadá cuenta con 160 millones de hectáreas de bosques certificados, equivalentes al 41% del área forestal certificada del mundo, lo que ancla el suministro transatlántico en líneas de productos certificados y respalda la disposición a pagar precios premium en canales minoristas y de proyectos de alto nivel[3]CANADIANWOODBC.COM https://canadianwoodbc.com/why-u-s-furniture-brands-care-about-forest-certification. PEFC amplió las fuentes trazables desarrollando estándares para contextos madereros no tradicionales, y la guía sectorial para muebles y carpintería aclara cómo deben sustanciarse las reclamaciones de cadena de custodia y gestión forestal sostenible en los procesos de licitación y los programas de cumplimiento de los minoristas. Las asociaciones industriales también documentaron impulso en el abastecimiento urbano dentro de los sistemas de certificación durante 2025, lo que añade otra ruta de suministro que se alinea con la circularidad y las normas de adquisición que promueven la reutilización y el origen verificado[4]AUSTRALIANFURNITURE.ORG.AU https://australianfurniture.org.au/imported-timber-furniture-fails-the-test-as-pefc-certifies-first-urban-trees. La tendencia de certificación eleva el segmento premium al reforzar las narrativas de procedencia, cadena de custodia y silvicultura responsable que los clientes pueden verificar. A medida que la demanda de 2026 se consolida, estas dinámicas permiten a las marcas con documentación sólida mantener mejor el precio y el volumen que los competidores que carecen de capacidades de trazabilidad, moldeando la combinación en el mercado global de muebles de madera.

Demanda de Renovación Residencial y Mejora del Hogar

La remodelación y la mejora del hogar siguen siendo un estabilizador para la categoría en 2026, con el gasto en remodelación en los Estados Unidos en USD 509 mil millones en 2025, un aumento del 1,2% interanual. Esto es relevante para la carpintería de cocinas y baños, el almacenamiento y las soluciones de madera integradas. La categoría se beneficia de las mejoras orientadas al diseño, ya que los propietarios continúan invirtiendo en mejoras funcionales y estéticas que priorizan superficies de madera duraderas y sistemas de almacenamiento coordinados en habitaciones de uso intensivo. Los grandes fabricantes de gabinetes se están consolidando para ampliar las carteras de marcas y las huellas de producción que cubren los niveles estándar, semicustomizado y de lujo en respuesta a los programas nacionales de venta minorista y constructores. Estos movimientos de escala refuerzan la fiabilidad de los proveedores para los canales de grandes superficies y profesionales, al tiempo que respaldan las inversiones en automatización y desarrollo de productos que elevan los niveles de servicio para los clientes de proyectos. Estos factores ayudan al mercado global de muebles de madera a mantener un nivel estable de demanda a través de compras impulsadas por proyectos, incluso cuando el gasto discrecional de los hogares es mixto.

Rebote de la Hospitalidad y los Proyectos Comerciales

La demanda de grado contractual está volviendo a una trayectoria más saludable en 2026, liderada por los ciclos de renovación de la hospitalidad y las reconfiguraciones de espacios de trabajo que especifican muebles modulares de madera y asientos con artesanía visible y componentes reemplazables. Los nuevos sistemas de espacios de trabajo lanzados en 2025 y 2026 muestran una mayor inclinación hacia la variedad de materiales, la privacidad y las zonas de uso múltiple, ampliando el conjunto de especificaciones para chapas y elementos sólidos en oficinas de planta abierta e híbridas. Los lanzamientos de muebles para el sector salud enfatizan mecanismos intuitivos, materiales duraderos y comodidad para los ocupantes, un conjunto de características que exige precios premium y favorece los diseños a base de madera que cumplen con los requisitos de limpieza y seguridad. Estas familias de productos respaldan el retorno de los ciclos de adquisición plurianuales en los sectores institucionales verticales y amplían las oportunidades de los fabricantes contractuales para diferenciarse a través de opciones de acabado y almacenamiento integrado. A medida que los viajes y el uso de los espacios de trabajo encuentran un nuevo equilibrio en 2026, el cambio hacia productos contractuales de mayor rendimiento refuerza la integridad de los precios y amplía la visibilidad de los pedidos en el mercado global de muebles de madera. Este segmento también complementa los objetivos de sostenibilidad en entornos corporativos y de hospitalidad, donde la transparencia de los materiales y la durabilidad están integradas en los criterios de adquisición que valoran cada vez más la madera certificada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de madera y paneles y riesgos de suministro | -1.1% | Global, agudo en la UE (sanciones posteriores a Rusia/Bielorrusia que eliminan el 10% del suministro), América del Norte (costos de troncos que presionan a los aserraderos) | Corto plazo (≤ 2 años) |

| Costos de cumplimiento: normas de formaldehído/COV y trazabilidad del Reglamento de la UE sobre Deforestación | -0.9% | Global, más severo en la UE (costos de EUR 1.800 millones en Alemania), América del Norte (requisitos CARB/TSCA) y Asia-Pacífico dependiente de las exportaciones | Mediano plazo (2-4 años) |

| Competencia de materiales no madereros y laminados de bajo costo | -0.6% | América del Norte y la UE (muebles de oficina de metal/plástico), Asia-Pacífico (sustitución de laminados de bajo costo en el segmento económico) | Mediano plazo (2-4 años) |

| Barreras comerciales, medidas antidumping y disrupciones logísticas | -0.8% | Global, impacto concentrado en los exportadores chinos (margen antidumping del 216,01%), Vietnam/Malasia (aranceles de la Sección 232), Camboya (58% de dependencia del mercado de los Estados Unidos) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Madera y Paneles y Riesgos de Suministro

Los índices de precios de la madera blanda estructural en el Reino Unido fluctuaron significativamente a lo largo de 2024 y 2025, reflejando ajustes de oferta y variabilidad de la demanda que afectaron los patrones operativos de los aserraderos y los envíos hacia los segmentos descendentes. Las revisiones de la industria señalaron que algunos aserraderos paralizaron la capacidad menos eficiente, y los propietarios de bosques redujeron la tala en respuesta a márgenes desfavorables, lo que acentuó las oscilaciones a corto plazo en la disponibilidad y los precios al contado a medida que la demanda de construcción se desplazó. Los productores de paneles también enfrentaron presión sobre los costos de resinas y energía durante el período, lo que llevó a recargos y restricciones de programación para los fabricantes de muebles que utilizan tableros de partículas y MDF en grandes volúmenes. Estas condiciones favorecieron a los productores verticalmente integrados o a las empresas con acuerdos de suministro a largo plazo. Al mismo tiempo, los fabricantes más pequeños enfrentaron una asignación más ajustada y márgenes más reducidos en pedidos de precio fijo, particularmente en los canales de consumo de rápido movimiento. A medida que se desarrolla 2026, los equipos de adquisición en el mercado global de muebles de madera continúan enfatizando la resiliencia del suministro, la diversificación de fuentes y la optimización de materiales para amortiguar la volatilidad.

Costos de Cumplimiento: Normas de Formaldehído y COV más Trazabilidad Libre de Deforestación

La Agencia de Protección Ambiental de los Estados Unidos finalizó su evaluación de riesgo de la TSCA para el formaldehído el 2 de enero de 2025, y abrió actualizaciones a los estándares de emisión de madera compuesta y métodos de prueba en febrero de 2026, reforzando los regímenes de certificación de terceros y control de calidad que los importadores de madera compuesta y los fabricantes nacionales deben cumplir. Los límites de la Fase 2 de CARB de California, incorporados al marco federal de la TSCA, definen umbrales de emisión estrictos para madera contrachapada de madera dura, MDF y tableros de partículas que requieren pruebas y mantenimiento de registros continuos para los productores de alto volumen. En el lado de la UE, las normas libres de deforestación requieren declaraciones de diligencia debida, documentación de cosecha legal y datos de geolocalización para los envíos con destino a la UE de madera y productos derivados, estableciendo una línea base de documentación que los proveedores deben estar preparados para cumplir a través de sistemas de trazabilidad digital o equivalentes. La intersección de estos regímenes aumenta las cargas de trabajo de cumplimiento en certificación, pruebas y verificación de datos. Sin embargo, las empresas con redes de proveedores establecidas y sólidos sistemas de cadena de custodia están mejor posicionadas para manejar los cambios en 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Flotas y las Instituciones Impulsan la Segmentación

Los muebles para el hogar capturaron el 65,51% del valor en 2025 en el mercado global de muebles de madera, mientras que se proyecta que la hospitalidad sea la aplicación de más rápido crecimiento con una CAGR del 5,98% hasta 2031, a medida que las renovaciones pospuestas vuelven a planificarse y las plataformas contractuales modulares escalan en proyectos hoteleros y de uso mixto. La categoría del hogar abarca sillas, mesas, camas, armarios, sofás, juegos de comedor y gabinetes de cocina, y se beneficia en 2026 de la continua actividad de remodelación que sostiene la demanda de carpintería y almacenamiento incluso cuando las compras discrecionales varían según el nivel de ingresos. Los programas de hospitalidad enfatizan la modularidad y la facilidad de mantenimiento, lo que respalda la carpintería visible, la tapicería reemplazable y las opciones de renovación de superficies dentro de los ciclos comerciales que prefieren ensamblajes de madera duraderos. Los muebles de oficina siguen en modo de reconfiguración a medida que los sistemas de espacios de trabajo se adaptan al trabajo híbrido, con nuevas líneas lanzadas en 2026 que amplían las selecciones de acabados y chapas mientras crean zonas de colaboración más privadas para los diseños de planta abierta. Los muebles para el sector salud continúan requiriendo alta funcionalidad y comodidad para estancias prolongadas, con productos de asientos especializados lanzados a mediados de 2025 que se alinean con los flujos de trabajo clínicos y las necesidades operativas.

La combinación de aplicaciones contribuye a un rendimiento estable en 2026 a medida que los pedidos institucionales y comerciales llenan la capacidad de los talleres, mientras que la demanda residencial proporciona una base constante en cocinas, baños y áreas de estar en el mercado global de muebles de madera. Dentro de la hospitalidad, los operadores buscan carpintería y acabados flexibles que renueven las propiedades sin demoliciones completas, lo que ha aumentado el interés en los componentes de madera modulares y las piezas reemplazables para extender el valor del ciclo de vida. Los programas de oficina están evolucionando hacia sistemas adaptables que combinan superficies sólidas y chapadas para gestionar la privacidad, el ruido y la colaboración, una dirección que se observa en los sistemas de espacios de trabajo de 2026 que presentan paletas ampliadas y módulos de sala de estar. La demanda del sector salud sigue siendo especializada, con reclinables, sillas de descanso y sofás diseñados para cuidadores y pacientes, y las introducciones de productos en 2025 indican que este nicho continuará manteniendo precios premium donde el rendimiento justifica el gasto. A medida que avanza 2026, la alineación de especificación, durabilidad y modularidad fortalece el caso de la madera en los ciclos de proyectos, reforzando los patrones de demanda en el mercado global de muebles de madera.

Por Tipo de Madera: Los Paneles Ganan Terreno a las Maderas Duras mediante la Automatización

Las maderas duras sólidas representaron el 42,15% del valor en 2025 en el mercado global de muebles de madera, sin embargo, se prevé que los paneles de madera ingeniería registren la CAGR más rápida del 5,78% a medida que las fábricas logran una mayor utilización de materiales mediante la anidación inteligente y agilizan los pedidos personalizados con software integrado y automatización. Los paneles como la madera contrachapada, el MDF, el HDF y los tableros de partículas respaldan una calidad consistente a escala y permiten tratamientos superficiales que satisfacen las expectativas estéticas en categorías sensibles al precio. A medida que se extiende la fabricación digital, los talleres pueden mantener plazos de entrega cortos para proyectos complejos mientras controlan el rendimiento y el retrabajo, lo que ayuda a los paneles a penetrar en nuevos casos de uso que antes favorecían la madera sólida por razones de costo o complejidad. Las maderas blandas siguen siendo importantes en las líneas económicas y de gama media, aunque la volatilidad de precios en los grados estructurales intermedios a lo largo de 2025 afectó la previsibilidad de costos para algunos productores que dependen de materias primas del norte y centro de Europa. La madera recuperada está ganando reconocimiento como una opción premium para proyectos donde las narrativas de sostenibilidad y el carácter distintivo del material elevan el valor, y la actividad inversora en 2026 señala una capacidad más estructurada para vigas recuperadas, suelos y piezas personalizadas.

Las dinámicas de cumplimiento también moldean las elecciones de sustratos en 2026, ya que las importaciones y la producción de madera compuesta deben alinearse con el Título VI de la TSCA y las normas CARB que rigen las emisiones de formaldehído de la madera contrachapada de madera dura, el MDF y los tableros de partículas. Esto subraya la importancia de la certificación de terceros y una cadena de custodia documentada, especialmente para las líneas con destino a la UE que también se preparan para la diligencia debida libre de deforestación. Las inversiones de las fábricas en automatización están ampliando el acceso a la personalización masiva al conectar el resultado del diseño con la ejecución en el taller, con paquetes CNC que reducen la mano de obra requerida para la carpintería compleja y el procesamiento de paneles. Estas capacidades permiten que tanto los paneles como la madera sólida compitan de manera más efectiva en plazos de entrega y variedad de acabados, lo que respalda el crecimiento previsto de los paneles de madera ingeniería dentro del mercado global de muebles de madera.

Por Rango de Precio: El Segmento Premium Captura la Prima de Sostenibilidad

Los precios de gama media representaron el 46,21% del valor en 2025 en el mercado global de muebles de madera, mientras que el segmento premium está destinado a crecer a una CAGR del 6,02% a medida que los compradores adinerados y los clientes institucionales pagan por durabilidad, personalización y credenciales de abastecimiento verificadas. Las marcas que exhiben etiquetas FSC o PEFC y documentación sólida de cadena de custodia encuentran audiencias receptivas entre los proyectos y los hogares de altos ingresos que valoran tanto la estética como la procedencia. El segmento premium también se beneficia de nuevos ciclos de desarrollo de productos que enfatizan mecanismos de ingeniería, ergonomía mejorada y variedad de materiales, junto con la configuración digital que simplifica la especificación y el pedido. En el extremo de valor, los importadores que gestionan líneas de madera compuesta deben equilibrar la sensibilidad al precio con los costos de cumplimiento para las pruebas de emisiones y la certificación, y la dinámica competitiva se intensifica donde los compradores de presupuesto son menos capaces de absorber los cargos de transferencia vinculados a la regulación. Las acciones comerciales en categorías de productos seleccionadas pueden presionar aún más las bandas de precios en mercados de márgenes reducidos, como lo ilustran los resultados de la aplicación de medidas antidumping sobre muebles de dormitorio de madera de China que elevan los costos de importación efectivos para las entidades nombradas.

En 2026, el impulso del segmento premium se alinea estrechamente con una configuración más rápida, el abastecimiento certificado y los modelos de servicio que mantienen la calidad después de la entrega, lo que en conjunto respalda la disposición a pagar. La personalización masiva digital ayuda a comprimir los plazos de pedido a entrega para los compradores premium que desean dimensiones y acabados específicos sin plazos de entrega prolongados, y la automatización de fábricas ayuda a mantener la calidad a escala. La certificación y la trazabilidad también crean un posicionamiento defendible a medida que los equipos de adquisición en proyectos de hospitalidad y oficina incorporan estos requisitos en las especificaciones de licitación. La gama media sigue siendo el ancla para los ciclos de reemplazo de los hogares, mientras que el segmento económico compite en valor en canales donde los gastos generales de cumplimiento deben gestionarse cuidadosamente para proteger los puntos de precio. En todos los segmentos, estas dinámicas concentran la ventaja en las marcas que alinean materiales, documentación y capacidades digitales, apoyando así la calidad de la combinación en el mercado global de muebles de madera en 2026.

Por Canal de Distribución: B2C Domina, B2B Acelera

El B2C o minorista capturó el 74,35% del valor en 2025 en el mercado global de muebles de madera, abarcando centros de mejora del hogar, tiendas especializadas, plataformas en línea y talleres locales, mientras que se prevé que los canales B2B o de proyectos crezcan a una CAGR del 5,51% a medida que avanzan los proyectos de hospitalidad, oficina e institucionales. La ejecución omnicanal es ahora central para el rendimiento B2C, y las operaciones en los Estados Unidos de los principales minoristas están viendo contribuciones en línea crecientes, respaldadas por formatos localizados y puntos de recogida que facilitan el cumplimiento de bienes voluminosos. Los centros de mejora del hogar continúan ganando el gasto en proyectos de contratistas de remodelación y propietarios de viviendas, con una actividad estable en los desembolsos de renovación en los Estados Unidos, añadiendo un suelo a la demanda de gabinetes y almacenamiento. Las tiendas especializadas se diferencian a través de servicios de diseño y surtidos curados que enfatizan los acabados de madera, las chapas y las piezas de materiales mixtos, lo que justifica los precios premium y los modelos de entrega de servicio completo. Los talleres locales atienden nichos personalizados y de restauración y dependen cada vez más de herramientas digitales para comprimir los pasos de diseño a fabricación y gestionar los plazos de entrega.

Los canales B2B o de proyectos muestran una energía renovada en 2026 a medida que las renovaciones de hospitalidad escalan y las oficinas se renuevan para apoyar el trabajo híbrido, lo que aumenta la demanda de sistemas modulares y muebles coordinados que requieren acabados consistentes en volumen. Los pedidos de muebles para el sector salud continúan moviéndose en función de la funcionalidad clínica y la durabilidad, respaldados por familias de productos introducidos a mediados de 2025 que abordan las necesidades de cuidadores y pacientes. El panorama de distribución destaca cómo las capacidades del canal, la documentación y la automatización refuerzan el rendimiento a medida que el mercado global de muebles de madera se normaliza tras el auge de la mejora del hogar. Los minoristas y proveedores de proyectos que combinan abastecimiento trazable, configuración digital y servicio confiable mantienen posiciones más sólidas en 2026 en comparación con los competidores que no han actualizado sus sistemas. A medida que avanza el año, estas ventajas del canal ayudan a mantener el flujo de pedidos y la disciplina de precios, particularmente en los segmentos de proyectos donde el cumplimiento de las especificaciones es central.

Análisis Geográfico

Asia-Pacífico mantuvo el 38,11% del valor del mercado global de muebles de madera en 2025 y también se prevé que crezca más rápido con una CAGR del 6,23% hasta 2031, ya que la capacidad en madera ingeniería, la producción orientada a la exportación y la creciente demanda regional se combinan para sostener el volumen. La expansión regional de los minoristas establecidos subraya la oportunidad, con nuevas tiendas en el Sudeste Asiático y relaciones de suministro que añaden surtidos y activos logísticos a lo largo de 2025 y 2026. A medida que avanza 2026, los desarrollos intermedios en silvicultura certificada y producción de paneles refuerzan las exportaciones descendentes de Asia-Pacífico, con fabricantes que respaldan los requisitos de los compradores para la documentación de emisiones y cadena de custodia para los mercados de destino. El crecimiento de la demanda localizada en los grandes mercados proporciona un amortiguador doméstico a los ciclos de exportación, ayudando a suavizar la utilización de la capacidad y la adquisición de materiales. La combinación de producción a escala y bases de consumidores de ingresos medios en crecimiento de la región mantiene su papel central en el mercado global de muebles de madera durante el período de pronóstico.

América del Norte entra en 2026 con una actividad de renovación estable en las categorías de carpintería, almacenamiento e integrados, proporcionando resiliencia al panorama general de la demanda de muebles de madera. Los minoristas continúan probando formatos omnicanal y huellas de tiendas para equilibrar el crecimiento en línea y el servicio local, una estrategia evidente en los planes de expansión en los Estados Unidos de los principales actores que buscan mejorar la cobertura y la densidad de entrega. Los regímenes de cumplimiento para la madera compuesta y la exposición del consumidor al formaldehído siguen siendo un punto focal para los importadores y los productores nacionales, y las empresas continúan invirtiendo en certificación de terceros y control de calidad para mantenerse al día con las expectativas regulatorias. Las estrategias de marca que combinan la diferenciación del diseño con una entrega y un servicio confiables ayudan a estabilizar los resultados de la categoría a pesar de las señales macroeconómicas mixtas. A medida que avanza el año, estos anclajes mantienen una perspectiva constructiva para la contribución de la región al mercado global de muebles de madera.

El mercado europeo se está adaptando a las dinámicas de suministro de madera y cumplimiento que moldean el abastecimiento, los precios y la documentación para los productores e importadores de muebles. Las asociaciones industriales en el Reino Unido registraron oscilaciones significativas en los precios de la madera a lo largo de 2025 a medida que el suministro y las operaciones de los aserraderos se ajustaron, un contexto que continuó afectando las cadenas de suministro de muebles hasta 2026. Las empresas que atienden los mercados de la UE se están preparando para una diligencia debida estricta sobre el abastecimiento libre de deforestación y la geolocalización de los sitios de cosecha, reforzando el valor de la trazabilidad digital y las relaciones a largo plazo con los proveedores para el acceso al mercado. Los organismos de certificación y las asociaciones sectoriales apoyan la adopción de prácticas de gestión forestal sostenible y cadena de custodia, lo que añade una capa de diferenciación competitiva para las marcas que venden en licitaciones públicas y proyectos corporativos. Los productores europeos continúan invirtiendo en automatización y variedad de productos para defender su participación en los segmentos de mayor valor donde la calidad del acabado, la documentación y el servicio tienen peso. Estos factores estructurales respaldan una trayectoria de crecimiento moderada que complementa la escala de Asia-Pacífico en el mercado global de muebles de madera.

Panorama Competitivo

El mercado global de muebles de madera sigue siendo fragmentado, con las ventas relacionadas con la madera de los mayores minoristas globales representando un porcentaje de un solo dígito bajo del valor del mercado mundial y las cinco principales empresas manteniendo una participación combinada muy por debajo del 30%. Los actores de escala están construyendo ventajas a través de la amplitud de la cartera, la fabricación integrada y los acuerdos de distribución a nivel nacional, como se observa en la combinación de acciones anunciada de dos importantes fabricantes de gabinetes en 2025, que apunta a sinergias de costos y una estrategia integral de múltiples marcas en los niveles estándar, semicustomizado y de lujo. Al mismo tiempo, las empresas medianas y especializadas compiten en velocidad de personalización, artesanía y credenciales de sostenibilidad, facilitadas por configuradores digitales, programación avanzada y automatización CNC que reducen los plazos de entrega mientras mantienen una calidad consistente.

Las tecnologías de automatización se están difundiendo rápidamente desde las grandes fábricas hasta los talleres más pequeños gracias a soluciones de software y maquinaria empaquetadas que hacen accesible la fabricación basada en anidación. Las plataformas que combinan diseño, anidación optimizada y ejecución CNC ayudan a los microfabricantes a alcanzar una utilización de paneles del 95% o superior y a reducir el tiempo total de producción, ampliando el rango factible de proyectos personalizados a precios competitivos. Los despliegues de robótica y la manipulación inteligente reducen aún más los tiempos de configuración y transferencia, mejorando el rendimiento para los talleres con espacio de planta limitado. En el lado del producto, los lanzamientos de 2025-2026 en las categorías de espacios de trabajo y salud demuestran cómo las mejoras de diseño e ingeniería respaldan la integridad de los precios, los logros de especificación y la expansión del canal en los muebles contractuales. Estos movimientos alinean los equipos comerciales y las redes de distribuidores en torno a surtidos que equilibran la estética, la función y la documentación de cumplimiento.

La sostenibilidad y la circularidad continúan generando movimientos estratégicos, con inversores construyendo plataformas en torno a la madera recuperada que sirven a arquitectos, diseñadores y constructores con suministro trazable y capacidad de fabricación. Los avances revisados por pares en ingeniería de madera y uniones sugieren vías futuras para componentes de alto rendimiento y bajo desperdicio que podrían, con el tiempo, complementar los métodos tradicionales en los segmentos premium. A medida que se desarrolla 2026, los líderes en cada segmento tienden a ser aquellos que combinan abastecimiento documentado, agilidad de producción y servicio consistente, mientras que los competidores que se quedan atrás en cumplimiento o capacidades digitales encuentran más difícil competir a escala. Este patrón estratégico refuerza un amplio campo de competidores viables mientras concentra el impulso en las marcas que alinean la ingeniería, la sostenibilidad y la ejecución omnicanal en el mercado global de muebles de madera.

Líderes de la Industria de Muebles de Madera

Inter IKEA Systems B.V.

Williams-Sonoma, Inc.

Ashley Furniture Industries, LLC

Nitori Holdings Co., Ltd.

RH (Restoration Hardware)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Old Hickory Furniture anunció una nueva propiedad bajo el presidente Beau Parsons, posicionándose para el crecimiento en los segmentos de hospitalidad y residencial de lujo, e introdujo la Colección Max Humphrey Lodge mientras establecía una asociación de madera recuperada con Nassar Development.

- Febrero de 2026: Williams‑Sonoma relanzó Dormify con una nueva plataforma de comercio electrónico dirigida a la Generación Z y aprovechando el cumplimiento cruzado de las marcas de su cartera.

- Enero de 2026: Knoll (marca de MillerKnoll) lanzó Dividends Skyline, un sistema de espacios de trabajo con una paleta de materiales ampliada, módulos de sala de estar y acabados coordinados para oficinas híbridas, distribuido a través de los distribuidores de MillerKnoll.

- Enero de 2026: Beaubois Millwork completó la adquisición de Four Daughters Millwork para ampliar la capacidad de producción en los Estados Unidos para proyectos arquitectónicos complejos, con planes de invertir en el noreste de Pensilvania; la empresa retuvo a la plantilla adquirida y amplió el acceso al mercado.

Alcance del Informe del Mercado Global de Muebles de Madera

| Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor/Juegos de Comedor | |

| Gabinetes de Cocina | |

| Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.) | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Tapizados | |

| Otros Muebles de Oficina | |

| Muebles de Hospitalidad | |

| Muebles Educativos | |

| Muebles para el Sector Salud | |

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Maderas Duras Sólidas (p. ej., Roble, Nogal, Teca) |

| Maderas Blandas (p. ej., Pino, Abeto) |

| Paneles de Madera Ingeniería (Madera Contrachapada, MDF/HDF, Tablero de Partículas) |

| Madera Recuperada/Reciclada |

| Económico |

| Gama Media |

| Premium |

| B2C/Minorista | Centros de Mejora del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Talleres Locales | |

| Otros Canales de Distribución | |

| B2B/Proyecto |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (mesas auxiliares, mesas de centro, tocadores, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor/Juegos de Comedor | ||

| Gabinetes de Cocina | ||

| Otros Muebles para el Hogar (muebles de baño, muebles de exterior, etc.) | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Tapizados | ||

| Otros Muebles de Oficina | ||

| Muebles de Hospitalidad | ||

| Muebles Educativos | ||

| Muebles para el Sector Salud | ||

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Tipo de Madera | Maderas Duras Sólidas (p. ej., Roble, Nogal, Teca) | |

| Maderas Blandas (p. ej., Pino, Abeto) | ||

| Paneles de Madera Ingeniería (Madera Contrachapada, MDF/HDF, Tablero de Partículas) | ||

| Madera Recuperada/Reciclada | ||

| Por Rango de Precio | Económico | |

| Gama Media | ||

| Premium | ||

| Por Canal de Distribución | B2C/Minorista | Centros de Mejora del Hogar |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Talleres Locales | ||

| Otros Canales de Distribución | ||

| B2B/Proyecto | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de muebles de madera y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado global de muebles de madera fue de USD 401,38 mil millones en 2025 y se proyecta que alcance USD 433,76 mil millones en 2031 con una CAGR del 4,48% durante 2026-2031.

¿Qué región lidera el mercado global de muebles de madera en 2026?

Asia-Pacífico lidera por valor e impulso, con una participación del 38,11% en 2025 y la CAGR regional más rápida del 6,23% hasta 2031.

¿Qué aplicación crece más rápido hasta 2031 en el mercado global de muebles de madera?

Los muebles de hospitalidad están creciendo a una CAGR del 5,98% a medida que las renovaciones y los sistemas contractuales modulares escalan en hoteles y propiedades de uso mixto.

¿Cómo afectan las regulaciones a los proveedores en el mercado global de muebles de madera?

El Título VI de la TSCA de los Estados Unidos requiere certificación de terceros para las emisiones de madera compuesta, y las normas de la UE requieren diligencia debida libre de deforestación con geolocalización, lo que aumenta las cargas de trabajo de documentación y pruebas.

¿Qué tipos de madera están ganando participación en el mercado global de muebles de madera?

Se prevé que los paneles de madera ingeniería se expandan a una CAGR del 5,78% a medida que la optimización de la anidación, la programación y la automatización mejoran el rendimiento y los plazos de entrega.

¿Qué dinámicas de canal importan más en 2026 para el mercado global de muebles de madera?

El B2C sigue siendo dominante por valor, mientras que los canales B2B y de proyectos se aceleran, impulsados por proyectos de hospitalidad y acondicionamiento de oficinas, respaldados por inversiones omnicanal y abastecimiento verificado.

Última actualización de la página el: