Tamaño y Participación del Mercado de Muebles de Segunda Mano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 49.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 62.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

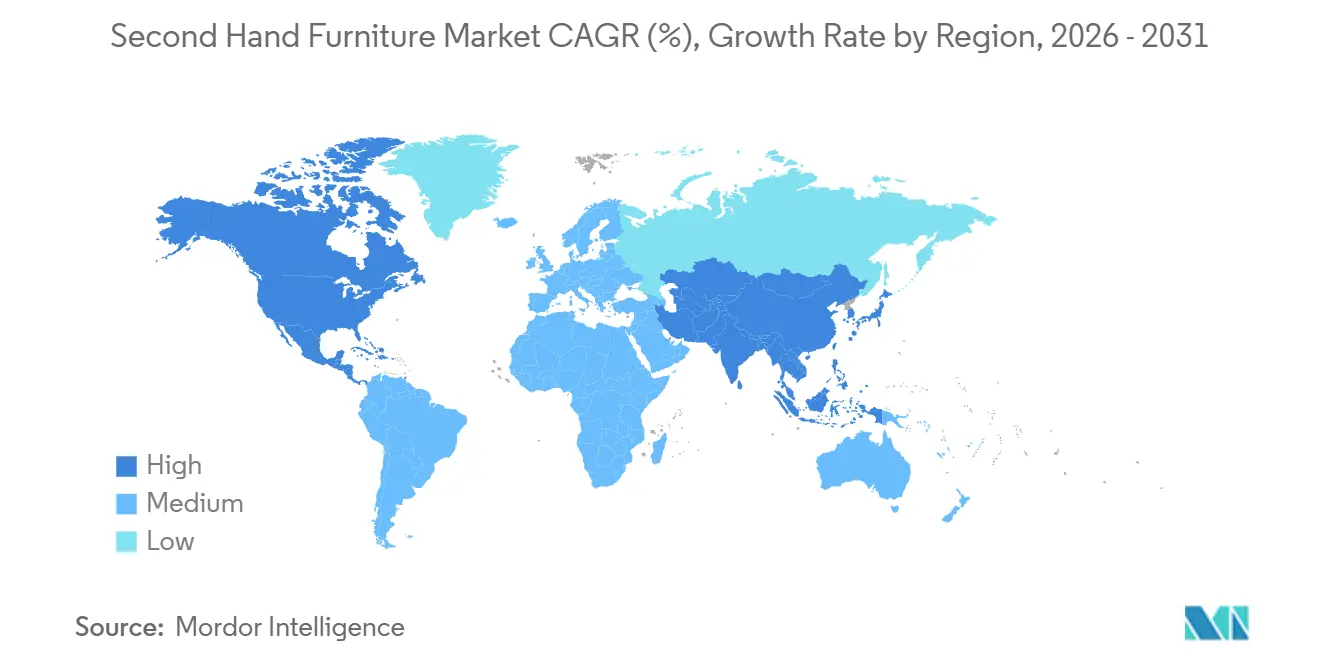

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Muebles de Segunda Mano por Mordor Intelligence

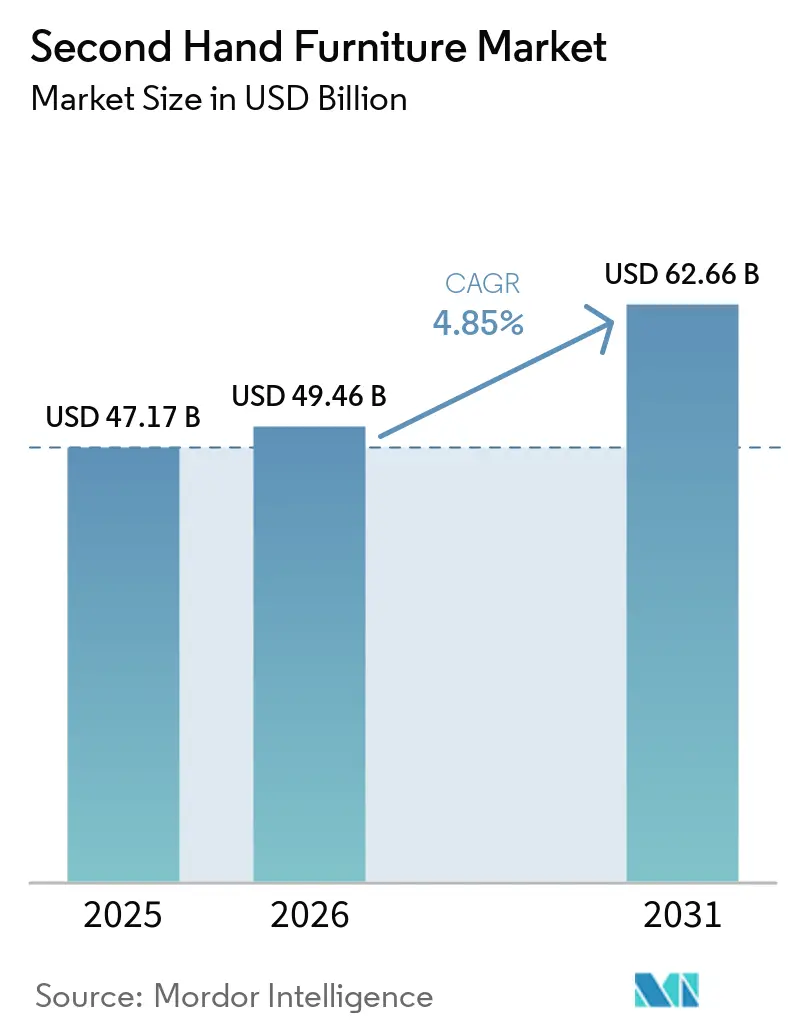

El tamaño del mercado de muebles de segunda mano fue valorado en 47,17 mil millones de USD en 2025 y se estima que crecerá desde 49,46 mil millones de USD en 2026 hasta alcanzar los 62,66 mil millones de USD en 2031, a una CAGR del 4,85% durante el período de pronóstico 2026–2031. El crecimiento se fortalece a medida que los mandatos de política circular se amplían, el desmantelamiento comercial escala y los programas de recompra de minoristas capturan el valor posventa que anteriormente existía a través de canales informales. Los mercados en línea están emergiendo como un nodo central para el descubrimiento de artículos voluminosos, integrando listados, pagos y entrega especializada para reducir la fricción en comparación con los acuerdos entre particulares. Los pasaportes digitales de productos, que se están implementando en la Unión Europea entre 2026 y 2028, permiten la verificación de procedencia para respaldar el descubrimiento de precios y la reventa premium de artículos documentados. Asia-Pacífico es la región de más rápido crecimiento en el mercado de muebles de segunda mano, impulsada por grandes plataformas de clasificados y reubicaciones urbanas de alta velocidad. Al mismo tiempo, América del Norte cuenta con una base significativa anclada en una infraestructura de mercado consolidada y un excedente constante derivado del redimensionamiento de oficinas.

Conclusiones Clave del Informe

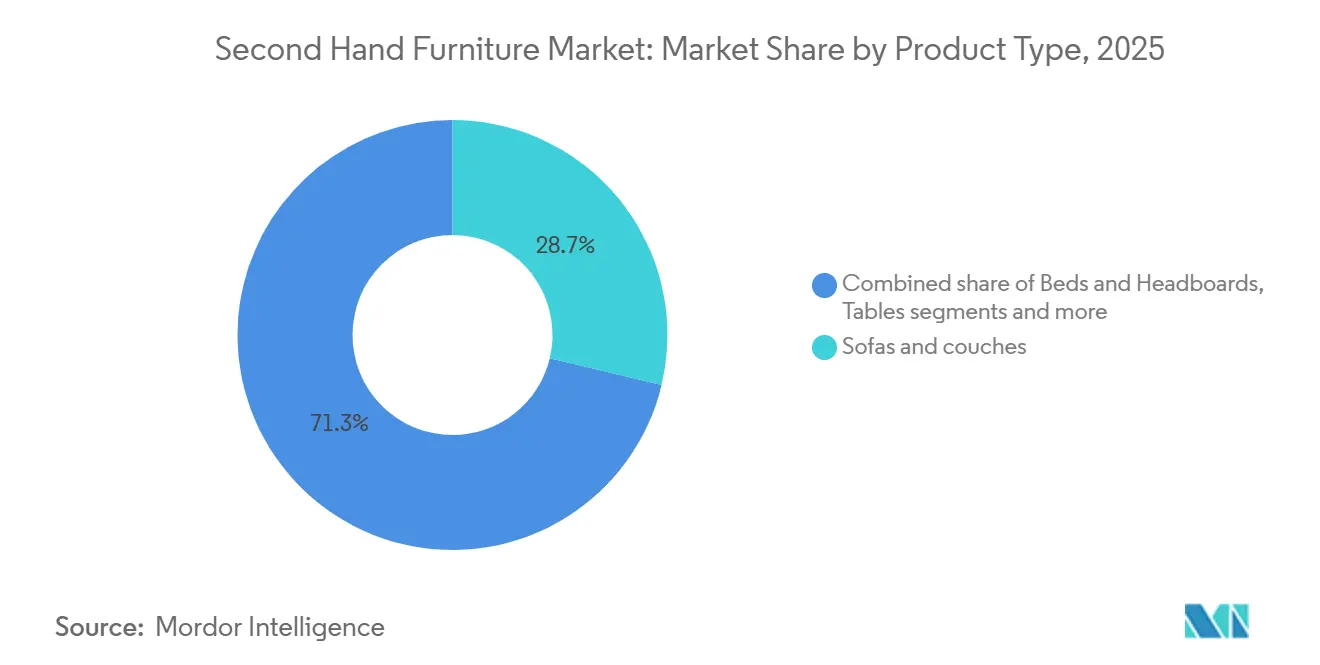

- Por tipo de producto, los sofás y sillones lideraron con el 28,74% de la participación en los ingresos del mercado de muebles de segunda mano en 2025. Se proyecta que los muebles de oficina se expandirán a una CAGR del 5,08% hasta 2031.

- Por material, la madera mantuvo la mayor participación con el 44,18% en 2025. Se proyecta que el metal crecerá a una CAGR del 5,86% hasta 2031.

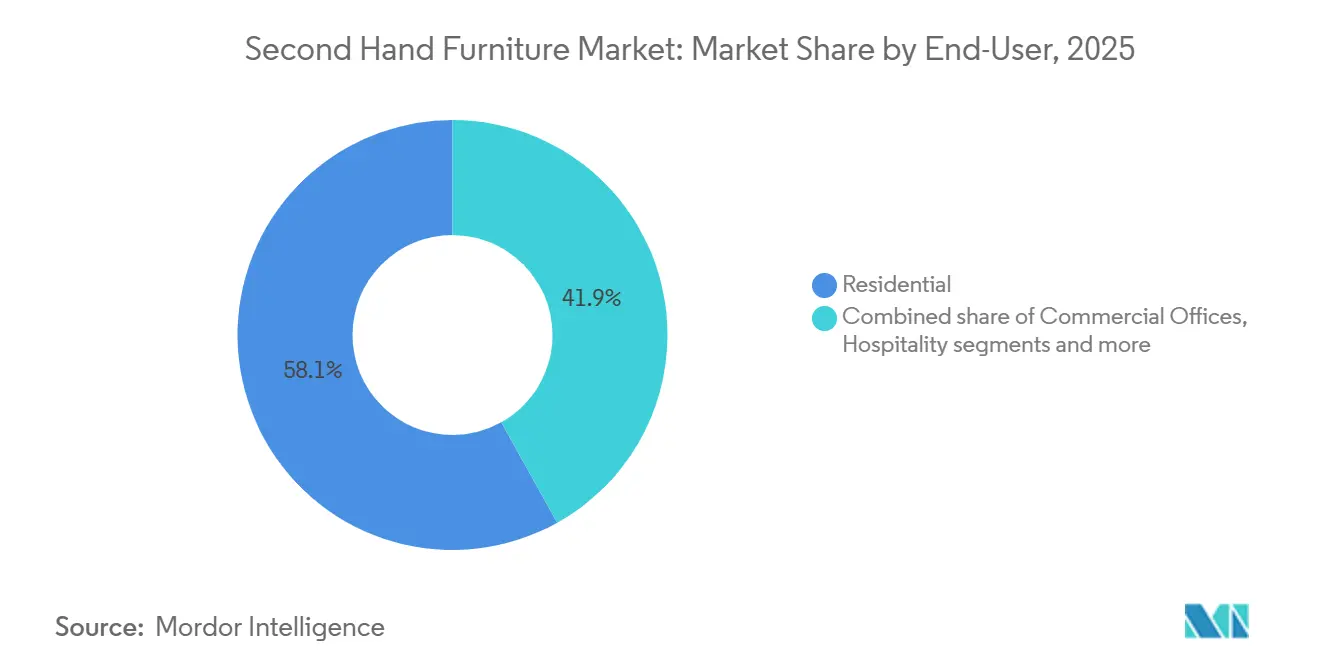

- Por usuario final, el segmento residencial representó el 58,15% de la participación en los ingresos en 2025. Se proyecta que la hostelería y el ocio crecerán a una CAGR del 5,63% hasta 2031.

- Por canal de distribución, los mercados en línea lideraron con el 40,92% de participación en los ingresos en 2025. Se proyecta que los mercados en línea crecerán a una CAGR del 6,20% hasta 2031.

- Por geografía, América del Norte representó el 33,10% del mercado de muebles de segunda mano en 2025. Se proyecta que Asia-Pacífico crecerá a una CAGR del 6,56% hasta 2031, la más rápida entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles de Segunda Mano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las políticas de Responsabilidad Extendida del Productor y de economía circular están ampliando la reutilización y la devolución | +0.9% | Núcleo de la Unión Europea (Francia, Portugal, Bélgica, Países Bajos), con extensión al Reino Unido | Mediano plazo (2–4 años) |

| El cambio en el costo de vida y la búsqueda de valor impulsan las compras de artículos de segunda mano | +1.2% | Global, con mayor intensidad en América del Norte, el Reino Unido y Europa Occidental | Corto plazo (≤ 2 años) |

| Los mercados en línea y locales están escalando el descubrimiento y la distribución de artículos voluminosos | +1.5% | América del Norte, Europa Occidental, Asia-Pacífico emergente (India, China, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| El desmantelamiento de oficinas corporativas impulsa el excedente y la oferta de calidad | +1.0% | América del Norte (San Francisco, Nueva York, Austin), metrópolis selectas de EMEA (Londres, París) | Corto plazo (≤ 2 años) |

| Los programas de recompra y artículos de segunda mano de los minoristas están creando canales de reventa propios | +0.8% | Unión Europea, América del Norte, Asia-Pacífico selectivo (Japón) | Mediano plazo (2–4 años) |

| Los pasaportes digitales de productos y la trazabilidad permiten la reventa verificada | +0.6% | Obligatorio en la Unión Europea para 2027–2028, adopción voluntaria en el Reino Unido y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las políticas de Responsabilidad Extendida del Productor y de economía circular están ampliando la reutilización y la devolución

El marco de productos y residuos de la Unión Europea está ampliando la responsabilidad sobre la gestión al final de la vida útil y priorizando la durabilidad, la reparabilidad y la trazabilidad, lo que legitima y escala el mercado de muebles de segunda mano al alinear los incentivos para la devolución y la reutilización. El Reglamento de Diseño Ecológico para Productos Sostenibles entró en vigor en 2024, y el plan de trabajo 2025-2030 prioriza los muebles y colchones, allanando el camino para los requisitos de pasaportes digitales de productos que estandarizan los datos del ciclo de vida útiles para las ventas secundarias[1]EUR-Lex, "Reglamento (UE) 2024/1781," eur-lex.europa.eu, eur-lex.europa.eu. El esquema nacional francés Écomaison operacionaliza las ecocontribuciones y promueve la reutilización y la reacondicionamiento, mientras que implementaciones nacionales paralelas, como el Decreto-Ley n.º 24/2024 de Portugal, extienden la Responsabilidad Extendida del Productor a los muebles, con objetivos cuantificados de recogida y reciclaje que canalizan los bienes en condiciones de uso hacia flujos de reventa o donación. El plan de trabajo 2025-2030 de la Unión Europea en el marco del Reglamento de Diseño Ecológico para Productos Sostenibles y la dirección del Marco de Residuos revisado orientan a los productores hacia diseños modulares y rutas de reparación documentadas que reducen la fricción logística inversa y disminuyen el riesgo para los operadores de reventa. A medida que los requisitos de etiquetado e información se estandarizan, las plataformas y los reacondicionadores pueden evaluar y clasificar los artículos de manera más coherente, reduciendo la brecha de confianza que antes ralentizaba las transacciones de segunda mano de mayor valor. Durante 2026-2028, el cambio de política reencuadra el cumplimiento normativo como un catalizador de la demanda al hacer verificables las afirmaciones circulares y al reducir el riesgo percibido de comprar bienes usados de procedencia desconocida.

El cambio en el costo de vida y la búsqueda de valor impulsan las compras de artículos de segunda mano

La presión persistente sobre el presupuesto de los hogares mantiene la búsqueda de valor como prioridad y orienta a los consumidores hacia opciones de segunda mano que ofrecen grandes ventajas en la relación precio-calidad, lo que sostiene el mercado de muebles de segunda mano incluso cuando los precios de los productos nuevos se estabilizan. El Informe de Recomercio 2025 de eBay mostró que ahorrar dinero es la razón principal declarada para comprar bienes de segunda mano, y una gran proporción de consumidores planea mantener o aumentar su gasto en artículos de segunda mano, con las cohortes más jóvenes liderando la adopción. Los diseñadores de interiores y los especificadores son un motor de demanda paralelo, que recurre a piezas vintage y de consignación para diferenciar proyectos y gestionar presupuestos, mientras que las plataformas curadas reportan un crecimiento constante del comercio impulsado por vendedores más profesionales. Los establecimientos benéficos continúan atrayendo a compradores domésticos con presupuesto ajustado y desvían volúmenes significativos de los vertederos, como lo evidencia la actividad de 2024 y la expansión de 2025 de Twin Cities Habitat for Humanity ReStore, que anclan los ecosistemas locales de reutilización. Los grandes minoristas refuerzan el ciclo operando programas de recompra que emiten crédito en tienda y revenden devoluciones inspeccionadas, lo que profundiza las relaciones con los clientes y convierte la segunda mano en un canal convencional de primera parte. La propuesta de valor sigue siendo duradera porque la segunda mano verificada comprime capas de margen de marca y costos de distribución que pesan sobre los muebles nuevos, mientras que los operadores curados y los socios logísticos eliminan las complicaciones ocultas que de otro modo disuaden las compras de mayor valor.

Los mercados en línea y locales están escalando el descubrimiento y la distribución de artículos voluminosos

Los mercados en línea agregan inventario local a escala y optimizan el descubrimiento a través de búsquedas, fotografías y flujos de listado estandarizados, razón por la cual ostentan la mayor participación de canal y están destinados a crecer más rápido entre los canales del mercado de muebles de segunda mano hasta 2031. Las integraciones entre plataformas amplían el alcance del vendedor sin trabajo adicional, como lo ilustra la visibilidad que ganan los listados de eBay en Facebook Marketplace mientras el proceso de pago permanece en eBay, captando así la demanda latente dentro de los feeds sociales. En varios mercados asiáticos, las aplicaciones de clasificados como las plataformas respaldadas por OLX escalaron a bases de usuarios muy amplias en 2024 y continúan perfeccionando las herramientas de listado móvil y la mensajería integrada, comprimiendo el tiempo de transacción y mejorando la liquidez. La logística es el factor decisivo para los muebles voluminosos, y los proveedores de servicio especializado ahora agrupan la entrega a domicilio, la colocación, el montaje y la retirada de residuos en bandas de precios transparentes que reducen la incertidumbre para los compradores. Los transportistas urgentes y los intermediarios de carga ofrecen opciones para artículos pesados con visibilidad de extremo a extremo, gestión aduanera (cuando corresponde) y programación predecible, ampliando el radio viable de las transacciones más allá de la recogida local. A medida que los mercados absorben más del flujo de trabajo logístico, convierten lo que antes era un problema de coordinación entre múltiples partes en una experiencia de pago más fluida, lo que favorece una mayor conversión y valores de pedido promedio más elevados.

El desmantelamiento de oficinas corporativas impulsa el excedente y la oferta de calidad

La optimización inmobiliaria en los principales mercados de oficinas canaliza grandes volúmenes de muebles de marca casi nuevos hacia la reventa, lo que repone de manera confiable la oferta tanto para compradores particulares como empresariales en el mercado de muebles de segunda mano. La evidencia de Cresa sobre la contracción y reducción de tamaño entre los grandes inquilinos en San Francisco ilustra el cambio estructural que alimenta las liquidaciones de estaciones de trabajo, sillas de tarea, mesas de conferencias y sistemas de almacenamiento que a menudo permanecen en condiciones de uso. Los modelos estructurados de desmantelamiento circular logran tasas de desvío muy elevadas combinando reventa, donación y reciclaje certificado, y los casos de trabajo de Green Standards con grandes empresas tecnológicas demuestran un desvío del 99% en proyectos complejos de múltiples ubicaciones en diversas regiones. Los estudios de caso documentan el desvío completo de vertederos en salidas de oficinas internacionales, con divisiones específicas entre obsequios a empleados, donaciones comunitarias y reciclaje de materiales, lo que amplía la huella de impacto social del canal mientras preserva el valor del excedente. Las plataformas están diseñadas específicamente para el intercambio de activos dentro de grandes organizaciones, y sus redes de socios exhiben una diversificación adicional con pesos y categorías históricas, como sistemas hospitalarios que canalizan decenas de miles de libras de muebles a través de la reutilización gestionada. Las asociaciones del sector han subrayado que los muebles de oficina históricamente llegaban a los vertederos a pesar de tener vida útil restante, lo que pone de relieve el arbitraje para los reacondicionadores que limpian, reparan y revenden con un descuento significativo respecto a los nuevos mientras satisfacen las necesidades funcionales. La naturaleza continua de la rotación de arrendamientos y los rediseños periódicos en entornos híbridos indica que este motor de oferta permanece activo durante todo el período de pronóstico, manteniendo la calidad del inventario que hace al canal competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El costo y la complejidad de la última milla para artículos voluminosos están deprimiendo la conversión | -1.3% | Global, agudo en mercados rurales o de baja densidad | Corto plazo (≤ 2 años) |

| Las preocupaciones de higiene o infestación están limitando la demanda de artículos tapizados | -0.7% | Francia, el Reino Unido, América del Norte y áreas urbanas | Corto plazo (≤ 2 años) |

| Las barreras de etiquetado de seguridad contra incendios y cumplimiento normativo en la reventa del Reino Unido | -0.4% | El Reino Unido principalmente, y la posible variabilidad en la Unión Europea | Mediano plazo (2–4 años) |

| La falta de garantías y estandarización de calidad está frenando la confianza del comprador | -0.9% | Global, agudo en canales entre particulares | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El costo y la complejidad de la última milla para artículos voluminosos están deprimiendo la conversión

Los muebles voluminosos requieren equipos de dos personas, ventanas de tiempo programadas y a veces montaje, lo que eleva los presupuestos de envío que muchos compradores no están preparados para pagar al momento del pago. Los proveedores de servicio especializado mejoran la certeza al agrupar la entrega a domicilio, la colocación y la retirada de residuos, y los operadores publican bandas de precios que ayudan a los compradores a evaluar el costo total antes de comprometerse con la compra. Las redes de carga y transporte urgente también ofrecen servicios para artículos grandes y pesados con dimensiones y umbrales de peso claros y seguimiento de extremo a extremo, lo que amplía el radio de las transacciones de segunda mano más allá de la recogida hiperlocal. Los mercados están trabajando para integrar estimadores de envío y opciones de transportistas prenegociadas directamente en el flujo de listado, de modo que los compradores vean el precio de entrega por adelantado, lo que ya es habitual entre las plataformas curadas. Incluso con estas herramientas, las áreas rurales y de baja densidad enfrentan recargos más elevados y plazos de entrega más largos, lo que suprime la conversión en comparación con las grandes metrópolis con una cobertura de transportistas densa. Hasta que más plataformas garanticen o subsidien la última milla o consoliden las recogidas residenciales a escala, el costo de la última milla sigue siendo un techo para la conversión en las compras de muebles de segunda mano de mayor valor.

Las preocupaciones de higiene o infestación están limitando la demanda de artículos tapizados.

Los artículos tapizados, especialmente sofás, cabeceros y colchones, conllevan un riesgo de higiene percibido que algunos compradores descuentan con rebajas significativas o evitan por completo, lo que ralentiza los ciclos de reventa en comparación con las categorías de superficies duras como la madera y el metal. La experiencia de Francia con las chinches demuestra cómo la preocupación pública puede crecer, y las autoridades nacionales proporcionaron orientación práctica sobre tratamientos mecánicos y umbrales de temperatura que los hogares pueden aplicar para mitigar el riesgo[2]ANSES, "Chinches," anses.fr, anses.fr. Muchas plataformas y minoristas excluyen los colchones de segunda mano de los programas de recompra o reventa para reducir la responsabilidad, y las organizaciones benéficas aplican estrictas políticas de aceptación, lo que concentra la reventa de artículos tapizados en canales entre particulares de precio más bajo. La falta de una certificación de higiene estandarizada para la tapicería usada deja a los compradores con la autoinspección, lo que puede retrasarse semanas respecto a piezas de superficie dura en condición similar. Existen protocolos claros que incluyen aspirado, tratamiento térmico, congelación o limpieza profesional a vapor, pero el tiempo y el costo adicionales a menudo inclinan a los compradores hacia alternativas verificadas no tapizadas. Hasta que los pasaportes digitales de productos o las inspecciones de terceros proporcionen documentación creíble del historial de higiene, es probable que la categoría tenga un rendimiento inferior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los muebles de oficina se aceleran a medida que mejora la calidad de la oferta

Los sofás y sillones representaron el 28,74% del tamaño del mercado de muebles de segunda mano en 2025, lo que refleja las elevadas necesidades de reemplazo de los hogares, mientras que se proyecta que los muebles de oficina crecerán a una CAGR del 5,08% hasta 2031, ya que el redimensionamiento corporativo inyecta inventario de marca ligeramente usado en circulación. Las sillas de tarea de alta gama, las estaciones de trabajo y las piezas de conferencia a menudo provienen de empresas dentro de los cinco años posteriores a su compra, lo que se alinea con las preferencias de los compradores por la durabilidad y el reconocimiento de marca. Las prácticas de desmantelamiento circular amplían el conjunto utilizable y mantienen el valor en circulación, con proyectos documentados que logran un desvío casi completo equilibrando reventa, donación y reciclaje certificado. Esta disciplina se combina bien con plataformas que canalizan muebles B2B hacia empresas emergentes y operadores de espacios de trabajo compartido con presupuesto ajustado que necesitan mobiliario flexible con grandes descuentos respecto a los nuevos. Las categorías residenciales continúan moviéndose al ritmo de los patrones de reubicación urbana y la formación de primeros apartamentos, lo que impulsa la demanda de camas, mesas y sillas que se adaptan a espacios compactos y pueden enviarse con servicios predecibles.

Los compromisos de espacio de oficina más cortos y los diseños híbridos mantienen la rotación elevada, lo que crea un excedente estructural de piezas reacondicionables que ingresan a los canales de reventa de manera constante durante el período de pronóstico. Los reacondicionadores y los establecimientos especializados aceleran el tiempo de respuesta ofreciendo sillas de tarea limpias con garantía y estaciones de trabajo certificadas con reemplazos de piezas documentados, lo que amplía el atractivo para las pequeñas empresas y los trabajadores remotos. La distribución mediante donaciones y organizaciones sin fines de lucro extiende el ciclo de vida de los artículos que no cumplen los estándares de reventa mientras los mantiene fuera de los vertederos, lo que profundiza el impacto comunitario[3]Twin Cities Habitat for Humanity ReStore, "Impacto y Actualizaciones de Tiendas," reuse.habitat.org, restore.tchabitat.org. En paralelo, los mercados curados respaldan las categorías residenciales premium para sofás, muebles de caja y mesas artesanales, diversificando el inventario más allá del excedente corporativo y manteniendo la estética liderada por diseñadores a precios accesibles. La interacción entre el excedente B2B constante y la demanda residencial resiliente establece una base de crecimiento equilibrada para los tipos de productos que abarcan tanto artículos de declaración visibles como elementos esenciales de trabajo en el mercado de muebles de segunda mano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La madera mantiene el liderazgo mientras el metal se acelera

La madera mantuvo la mayor participación con el 44,18% del mercado de muebles de segunda mano en 2025, mientras que se proyecta que el metal crecerá más rápido al 5,86%, ya que los compradores valoran las superficies ligeras, modulares y fáciles de limpiar para espacios flexibles. La naturaleza reparable de la madera y su estética atemporal la mantienen en demanda en los canales de reventa, y sigue siendo central en las tendencias vintage y artesanales favorecidas por los profesionales del diseño. Los programas de recompra de los minoristas también se inclinan hacia los muebles de caja y las mesas de madera, que son más fáciles de inspeccionar, reacondicionar y revender con confianza que los artículos blandos. Los centros comunitarios de reutilización reportan un fuerte desvío de conjuntos y escritorios de madera que satisfacen las necesidades diarias de los hogares, equilibrando función y precio. Los artículos tapizados se quedan atrás en la reventa debido a las preocupaciones de higiene y los requisitos de etiquetado, lo que redirige a los compradores hacia la madera y el metal como opciones más seguras cuando la procedencia es incierta.

El crecimiento del metal se beneficia de las estéticas modernas e industriales, así como de atributos prácticos como la durabilidad y el peso, que simplifican la manipulación y la entrega. El excedente de oficinas proporciona un flujo constante de marcos, almacenamiento y bases de metal que se reacondicionan fácilmente y satisfacen las necesidades de empresas emergentes y espacios de trabajo flexibles. Los plásticos y compuestos sirven a nichos de exterior y presupuesto, pero enfrentan vientos en contra por las percepciones de higiene y las preocupaciones medioambientales, lo que limita las primas en los canales curados. A medida que los pasaportes digitales de productos documentan materiales, acabados e historiales de reparación, los compradores ganan más confianza al elegir entre opciones de madera y metal, con información completa sobre durabilidad y sustancias de preocupación. La combinación de materiales refleja una inclinación práctica en el mercado de muebles de segunda mano hacia piezas que son fáciles de verificar, renovar y transportar a un costo predecible.

Por Usuario Final: La hostelería se acelera mientras el segmento residencial domina

El segmento residencial lideró con el 58,15% de la participación en el mercado de muebles de segunda mano en 2025, impulsado por la formación de hogares, las reubicaciones y la búsqueda de valor, mientras que se proyecta que la hostelería y el ocio crecerán a una CAGR del 5,63% hasta 2031, ya que hoteles, restaurantes y operadores de estancias cortas recurren a la adquisición de segunda mano para optimizar los presupuestos de equipamiento. La demanda residencial se alinea con las fortalezas de los mercados, como la recogida local, las distancias de entrega manejables y la rápida rotación de piezas compactas que se adaptan a las viviendas urbanas. Los programas de recompra de los grandes minoristas normalizan la segunda mano para los compradores convencionales al ofrecer crédito en tienda y políticas de devolución estándar, convirtiendo la segunda mano en una opción habitual durante eventos vitales como mudanzas y reformas[4]IKEA, "Recompra y Reventa," ikea.com, ikea.com. Las oficinas comerciales continúan adquiriendo sillas de tarea y escritorios de segunda mano a medida que el trabajo híbrido se consolida, lo que combina el control del gasto de capital con los objetivos de sostenibilidad y acorta los plazos de entrega en comparación con la producción nueva. Los centros educativos, sanitarios y las instalaciones públicas participan de manera selectiva, según lo permitan las políticas y las normas de higiene, y a menudo adquieren muebles de caja estándar y unidades de almacenamiento a través de reacondicionadores de confianza.

La hostelería y el ocio aprovechan las estéticas vintage y recuperadas para diferenciar las experiencias de los huéspedes, y los mercados curados reportan un fuerte interés de los diseñadores en las categorías artesanales y vintage que alimentan este estilo. Los operadores valoran la disponibilidad rápida y la capacidad de combinar piezas únicas con elementos básicos duraderos, y los canales de segunda mano suministran ambos a través del excedente constante de oficinas y las consignaciones residenciales curadas. Los compradores residenciales continúan siendo el ancla del mercado de muebles de segunda mano gracias a la amplia selección y los claros ahorros en comparación con los nuevos, que se adaptan a una amplia gama de presupuestos y estilos. A medida que la verificación de procedencia escala a través de los pasaportes digitales de productos, los compradores institucionales ganan mayor confianza en la selección de categorías, lo que podría ampliar la participación entre los usuarios finales que enfrentan requisitos de cumplimiento más estrictos. El efecto combinado es una base estable en el segmento residencial, con un crecimiento más rápido en los nichos comerciales que priorizan la agilidad, la diferenciación y los resultados de sostenibilidad verificados en el mercado de muebles de segunda mano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Los mercados en línea se consolidan mediante la integración logística

Los mercados en línea representaron el 40,92% de la participación en el mercado de muebles de segunda mano en 2025 y se proyecta que crecerán a una CAGR del 6,20%, superando a las tiendas especializadas de reventa y las cadenas de tiendas de segunda mano, ya que la logística y los pagos de las plataformas agilizan la experiencia con artículos voluminosos. Las asociaciones integradas amplían el alcance del vendedor sindicando listados entre plataformas mientras mantienen el proceso de pago en el mercado original, impulsando el descubrimiento sin trabajo adicional para los vendedores. Las aplicaciones que comprimen el flujo de listado con precios asistidos por inteligencia artificial y mensajería integrada acortan el tiempo de transacción y abren más inventario local para los compradores que de otro modo diferirían la compra. En el lado de la entrega, los estimadores de envío integrados y las opciones prenegociadas reemplazan los acuerdos ad hoc, aumentando la confianza del comprador y reduciendo los carritos abandonados por incertidumbre en el envío. Los canales benéficos y comunitarios siguen siendo sólidos donde la recogida gratuita y los precios bajos satisfacen las necesidades de los hogares, garantizando que los compradores orientados al valor continúen apoyando los ecosistemas locales de reutilización junto con las plataformas nacionales.

Las tiendas especializadas de reventa, los mercados liderados por diseñadores y los formatos de subasta desempeñan roles distintivos al ofrecer curación, documentación de procedencia y niveles de servicio más elevados, que generan primas en comparación con los clasificados no gestionados. Los clasificados entre particulares siguen siendo relevantes para artículos de presupuesto y mudanzas muy locales, pero la ausencia de clasificación estandarizada o garantías integradas limita los valores promedio de transacción en esos canales. Durante 2026–2031, los mercados que puedan integrar datos de procedencia verificados de los pasaportes digitales de productos estarán posicionados para diferenciarse aún más en confianza, lo que importa más a medida que aumentan los valores de los artículos. Las plataformas que combinen orquestación logística, controles de calidad y verificación de vendedores ampliarán su participación en el mercado de muebles de segunda mano, ya que estas características reducen la fricción para los compradores con alta intención. El efecto neto es una migración gradual de las transacciones de mayor valor hacia los mercados gestionados a medida que el canal continúa profesionalizándose.

Análisis Geográfico

América del Norte mantuvo el 33,10% de la participación en el mercado de muebles de segunda mano en 2025, con un crecimiento respaldado por una infraestructura de mercado madura, flujos constantes de desmantelamiento de oficinas y programas de recompra gestionados por minoristas que aumentan la oferta verificada para la reventa. Las grandes redes benéficas y los programas de reutilización sin fines de lucro capturan un desvío significativo para servir a las comunidades locales, complementando la reventa comercial y fortaleciendo la huella circular de la región. Los servicios integrados de entrega de última milla y servicio especializado están más ampliamente disponibles en las grandes metrópolis de Estados Unidos y Canadá, lo que mejora la conversión de los compradores para artículos más pesados o de mayor valor. La continua reducción de tamaño de las oficinas en los principales mercados urbanos sigue impulsando la demanda de sillas de tarea y muebles de sistemas de marca que atraen a los trabajadores remotos y las empresas emergentes. La actividad de recompra de los minoristas en Estados Unidos también canaliza muebles de caja de madera reacondicionados y mesas pequeñas hacia secciones de reventa de marca que normalizan las opciones de segunda mano.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de muebles de segunda mano, con una CAGR proyectada del 6,56% hasta 2031, ya que las plataformas de clasificados en India, China y el Sudeste Asiático escalan sus bases de usuarios y optimizan el listado y la mensajería con enfoque móvil para acelerar la coincidencia. Las plataformas operadas por o afiliadas a grandes grupos en línea reportan sólidas métricas de usuarios e invierten en mejoras de experiencia que comprimen el tiempo hasta la transacción y amplían las categorías. Los densos núcleos urbanos crean un ajuste natural para los modelos de recogida local y la entrega de corta distancia, que favorecen las categorías voluminosas como los muebles cuando la logística integrada está presente. La variación en la cobertura logística y los marcos regulatorios entre mercados crea un acceso desigual fuera de las principales metrópolis, pero el impulso en los corredores de alta densidad sostiene un fuerte crecimiento regional. A medida que las expectativas de trazabilidad se extienden desde la Unión Europea a través de las cadenas de valor globales durante 2026-2028, las principales plataformas de Asia-Pacífico pueden diferenciarse ofreciendo funciones de verificación para muebles de segunda mano de valor medio a alto, lo que respalda precios realizados más elevados.

En el mercado de muebles de segunda mano, Europa se beneficia del entorno de política circular más desarrollado, que incluye la expansión de la Responsabilidad Extendida del Productor y los requisitos de ecodiseño y pasaporte digital de productos impulsados por el Reglamento de Diseño Ecológico para Productos Sostenibles, que elevan la transparencia y la reutilización. Los esquemas nacionales como Écomaison de Francia y las normas de etiquetado de seguridad contra incendios en evolución del Reino Unido tienen implicaciones directas para los canales de segunda mano, tanto al habilitar la reutilización como al establecer obstáculos de cumplimiento para ciertas categorías. El comercio benéfico y comunitario desempeña un papel importante en el ecosistema de reutilización de la región, mientras que los mercados curados respaldan los segmentos de diseñadores y artesanos con documentación de procedencia. El mercado de muebles de segunda mano está preparado para beneficiarse de la infraestructura digital de la Unión Europea para los pasaportes de productos, cuyo lanzamiento se espera para 2026 y que se volverá obligatorio para las categorías de muebles más adelante en el período de pronóstico, lo que facilitará la reventa y la verificación transfronteriza. En general, el crecimiento de Europa se mantiene sólido a medida que las políticas y los modelos minoristas refuerzan la reutilización a escala.

Panorama Competitivo

El mercado de muebles de segunda mano sigue siendo fragmentado porque abarca tiendas benéficas, subastas locales, tiendas especializadas de reventa, establecimientos de recompra propios de los minoristas y grandes mercados en línea, sin que ningún actor se acerque a la dominancia. Las plataformas curadas se centran en piezas de diseñador, vintage y artesanales, y se diferencian mediante autenticación, documentación de procedencia y servicios especializados integrados que generan primas. Las redes de reutilización comunitaria ofrecen escala a través de la recogida gratuita y la distribución local que sirve a los hogares y las organizaciones sin fines de lucro, lo que sostiene un acceso amplio a mobiliario de bajo costo. Las grandes plataformas de descubrimiento agregan un tráfico de compradores sustancial y convierten mejor a medida que integran pagos y logística, mientras que las asociaciones de listado cruzado aumentan la visibilidad del inventario. Los programas de reventa propios de los minoristas crean entornos controlados con marcas conocidas, incentivos de crédito en tienda y devoluciones estandarizadas, que incorporan nuevas cohortes a la segunda mano sin las incertidumbres de los canales entre particulares.

Los movimientos estratégicos se concentran en torno a cuatro temas. Primero, la procedencia y la verificación, donde los pasaportes digitales de productos y los servicios de certificación a nivel de plataforma posicionan a los vendedores para justificar precios más altos por bienes documentados. Segundo, la logística y la entrega, donde los mercados construyen estimadores de precios e integraciones de transportistas que reducen el abandono de artículos voluminosos. Tercero, la recompra y el reacondicionamiento, donde los minoristas recuperan productos, clasifican las condiciones de manera transparente y devuelven los artículos al piso con políticas coherentes. Cuarto, el desmantelamiento circular B2B, donde los especialistas gestionan proyectos de múltiples ubicaciones y maximizan el desvío a través de la reventa, la donación y la recuperación de materiales, y luego documentan el impacto para los informes de sostenibilidad corporativa. En conjunto, estos enfoques refuerzan la confianza, la fiabilidad y la conveniencia, que son las palancas que desplazan la demanda de los nuevos a los de segunda mano en las categorías de mayor valor.

Chairish mantuvo la rentabilidad mientras aumentaba las transacciones de diseñadores, ayudada por las herramientas de envío y una base de vendedores profesionales que reduce el fraude y la variabilidad. La asociación entre eBay y Facebook amplifica el alcance de los listados mientras protege la integridad del proceso de pago en la plataforma de origen, lo que ayuda a los vendedores a mover inventario voluminoso sin duplicar el esfuerzo. El programa de recompra de IKEA demuestra que los ingresos circulares pueden ser materiales para la facturación total y que la clasificación estandarizada y las devoluciones pueden atraer a los compradores convencionales hacia la segunda mano. Las plataformas de intercambio de activos y los especialistas en desmantelamiento continúan documentando el desvío de vertederos a gran escala para clientes empresariales, lo que amplía el flujo de entrada de muebles de oficina de marca y alta calidad al mercado de muebles de segunda mano. Estos movimientos combinados respaldan un entorno competitivo en el que ningún canal gana de manera absoluta y donde la diferenciación en verificación, logística y servicio define el liderazgo.

Líderes de la Industria de Muebles de Segunda Mano

-

eBay Inc.

-

Facebook Marketplace

-

OLX Group

-

Xianyu (Alibaba's Idle Fish)

-

Adevinta

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Entraron en vigor las Regulaciones de Enmienda de Seguridad contra Incendios de Muebles y Mobiliario del Reino Unido de 2025, que eliminan las etiquetas de exhibición para los productos nuevos mientras conservan las etiquetas permanentes para los artículos tapizados de segunda mano y amplían el plazo para los procedimientos legales.

- Octubre de 2025: eBay adquirió el mercado social nórdico Tise (un mercado social de consumidor a consumidor). Esta adquisición fortaleció la propuesta de consumidor a consumidor global de eBay, basándose en el impulso significativo que ha logrado en la mejora de la experiencia del cliente.

Alcance del Informe Global del Mercado de Muebles de Segunda Mano

El informe cubre un análisis de antecedentes completo del mercado de muebles de segunda mano, que incluye una evaluación del mercado principal, las tendencias emergentes por segmentos y mercados regionales, los cambios significativos en la dinámica del mercado y una visión general del mercado.

El Mercado de Muebles de Segunda Mano está Segmentado por Tipo (Muebles de Cocina, Muebles de Comedor, Muebles de Sala de Estar, Muebles de Baño, Muebles de Interior y Muebles de Exterior), por Aplicación (Residencial y Comercial), por Canal de Distribución (En Línea y Fuera de Línea), por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores de pronóstico para el Mercado de Muebles de Segunda Mano en (USD) para los segmentos anteriores.

| Sofás y Sillones |

| Camas y Cabeceros |

| Mesas (de Comedor, de Centro, Auxiliares) |

| Sillas y Taburetes |

| Muebles de Almacenamiento (Armarios, Gabinetes) |

| Muebles de Oficina |

| Muebles de Exterior |

| Madera |

| Metal |

| Plástico y Compuesto |

| Tapizado |

| Otros (Vidrio, Ratán) |

| Residencial |

| Oficinas Comerciales |

| Hostelería y Ocio |

| Instituciones Educativas |

| Otros (Sanidad, Sector Público) |

| Mercados en Línea |

| Tiendas Especializadas de Reventa |

| Tiendas de Segunda Mano y Benéficas |

| Casas de Subastas |

| Entre Particulares / Clasificados |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Sofás y Sillones | |

| Camas y Cabeceros | ||

| Mesas (de Comedor, de Centro, Auxiliares) | ||

| Sillas y Taburetes | ||

| Muebles de Almacenamiento (Armarios, Gabinetes) | ||

| Muebles de Oficina | ||

| Muebles de Exterior | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Compuesto | ||

| Tapizado | ||

| Otros (Vidrio, Ratán) | ||

| Por Usuario Final | Residencial | |

| Oficinas Comerciales | ||

| Hostelería y Ocio | ||

| Instituciones Educativas | ||

| Otros (Sanidad, Sector Público) | ||

| Por Canal de Distribución | Mercados en Línea | |

| Tiendas Especializadas de Reventa | ||

| Tiendas de Segunda Mano y Benéficas | ||

| Casas de Subastas | ||

| Entre Particulares / Clasificados | ||

| Por Región | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles de segunda mano?

Se estima que el tamaño del mercado de muebles de segunda mano será de 49,46 mil millones de USD en 2026 y se proyecta que alcanzará los 62,66 mil millones de USD en 2031 a una CAGR del 4,85%.

¿Qué categorías de productos lideran y cuáles crecen más rápido?

Los sofás y sillones lideraron con el 28,74% de participación en 2025, mientras que se espera que los muebles de oficina registren el crecimiento más rápido con una CAGR del 5,08% hasta 2031.

¿Qué canales tienen el mejor desempeño en muebles de segunda mano?

Los mercados en línea mantuvieron el 40,92% de participación en 2025 y se proyecta que crecerán a una CAGR del 6,20% a medida que la integración logística y las protecciones de pago aumentan la conversión.

¿Qué región contribuirá con el mayor crecimiento incremental hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 6,56%, respaldada por plataformas de clasificados a escala y mercados urbanos densos.

¿Cuáles son las principales barreras para la conversión de artículos de segunda mano voluminosos?

El costo y la complejidad de la entrega de última milla, las preocupaciones de higiene para los artículos tapizados y la falta de garantías estandarizadas son los principales obstáculos, aunque la logística integrada y los programas de recompra de los minoristas están mitigando estos problemas.

Última actualización de la página el: