Tamaño y Participación del Mercado de Aplicaciones de Gestión de Meditación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.32% CAGR |

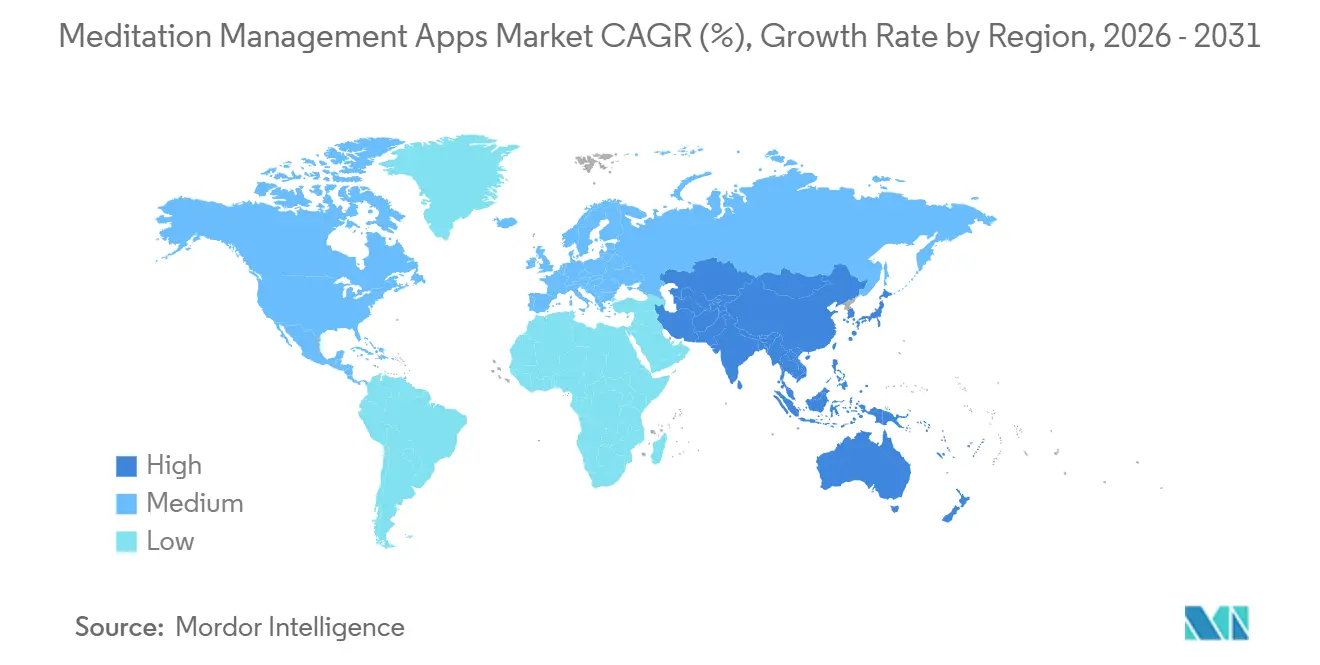

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

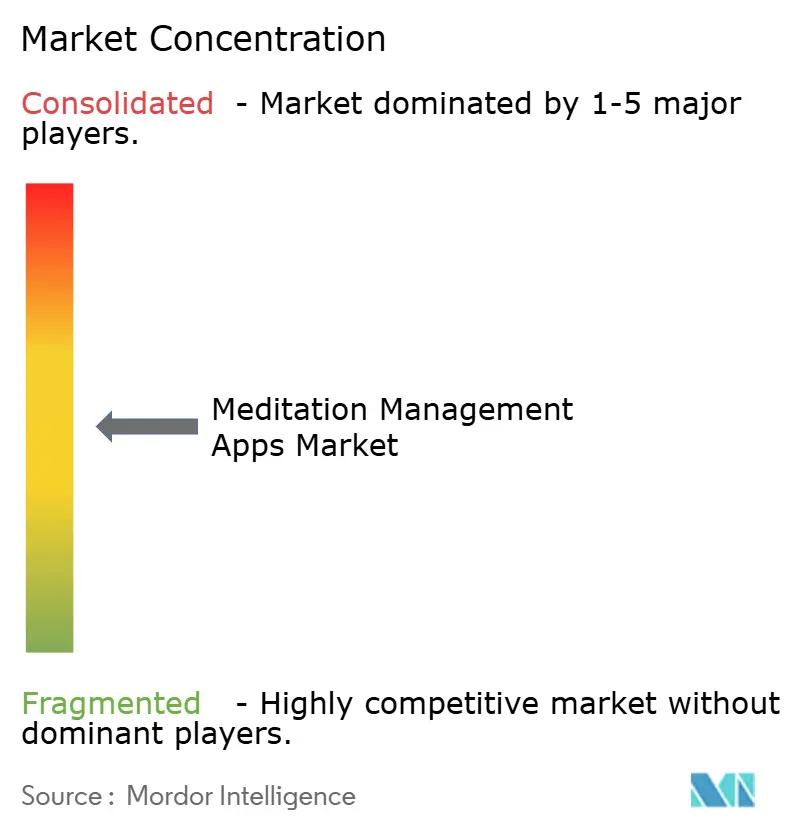

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aplicaciones de Gestión de Meditación por Mordor Intelligence

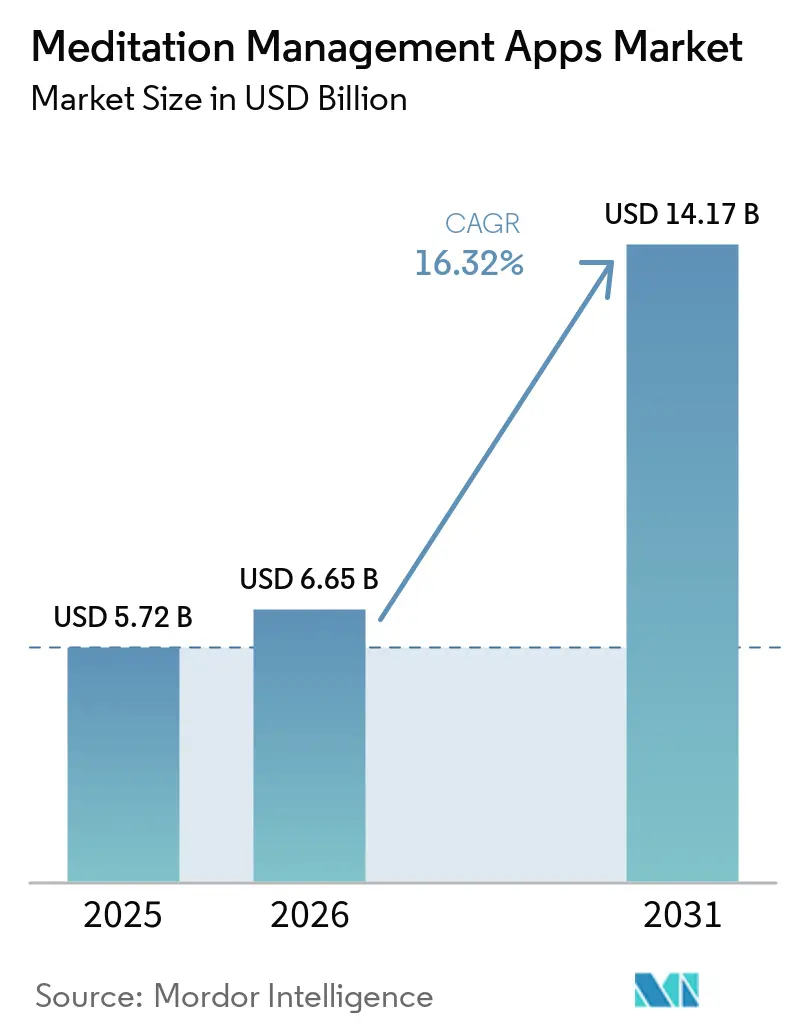

Se espera que el tamaño del Mercado de Aplicaciones de Gestión de Meditación aumente de 5.720 millones de USD en 2025 a 6.650 millones de USD en 2026 y alcance los 14.170 millones de USD en 2031, creciendo a una CAGR del 16,32% durante 2026-2031.

El mercado de aplicaciones de meditación está transitando del gasto discrecional en bienestar para convertirse en una parte integral del apoyo rutinario a la salud mental, a medida que empleadores, planes de salud y vías de atención adoptan cada vez más soluciones digitales. El crecimiento ya no se limita a los usuarios premium occidentales, ya que la adopción de Android está expandiendo el mercado en regiones emergentes con smartphones. La personalización impulsada por inteligencia artificial, el contenido enfocado en el sueño y las experiencias vinculadas a biosensores están elevando las expectativas de los usuarios y alineando el mercado con aplicaciones clínicamente adyacentes. La ventaja competitiva depende ahora del diseño de retención, la localización y la distribución institucional, más que del volumen de contenido por sí solo. El principal desafío de crecimiento sigue siendo el débil compromiso a largo plazo, mientras que los contratos empresariales y la expansión de productos enfocados en el sueño presentan oportunidades comerciales significativas.

Conclusiones Clave del Informe

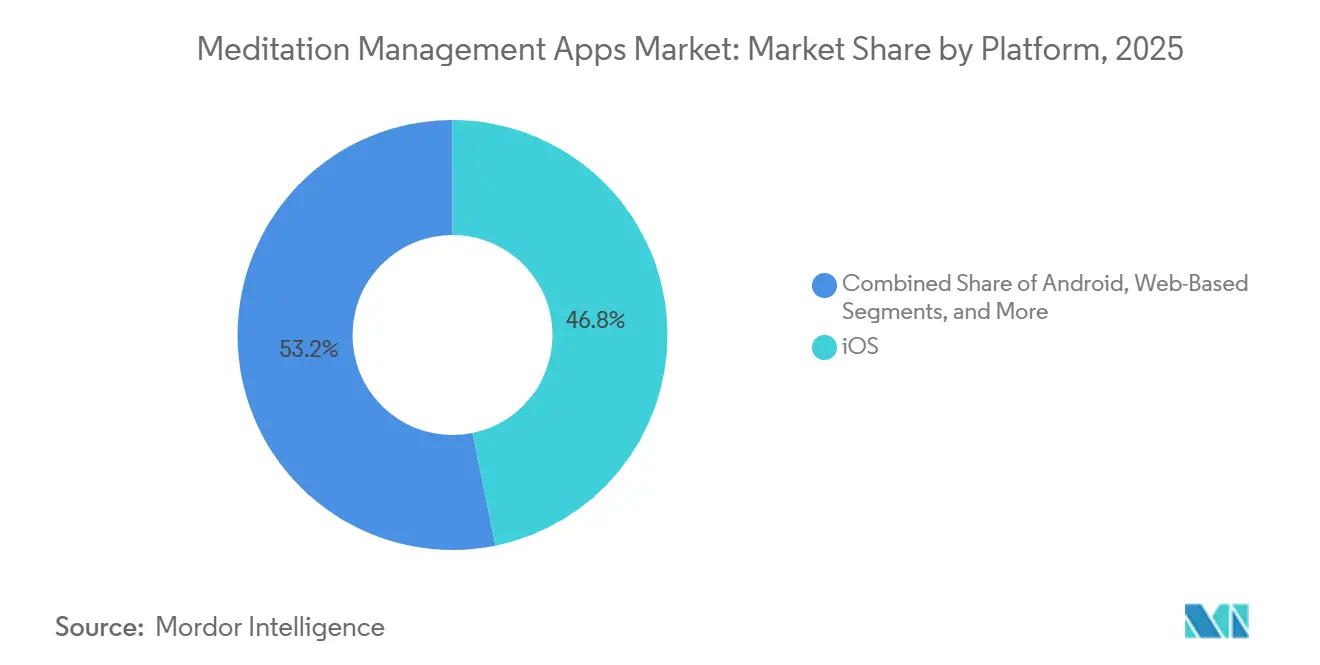

- Por plataforma, iOS tuvo una participación del 46,76% del tamaño del mercado de aplicaciones de meditación en 2025, mientras que Android proyecta expandirse a una CAGR del 16,90% hasta 2031.

- Por modelo de ingresos, Freemium representó el 45,30% del tamaño del mercado de aplicaciones de meditación en 2025, mientras que la suscripción se prevé que crezca a una CAGR del 17,25% hasta 2031.

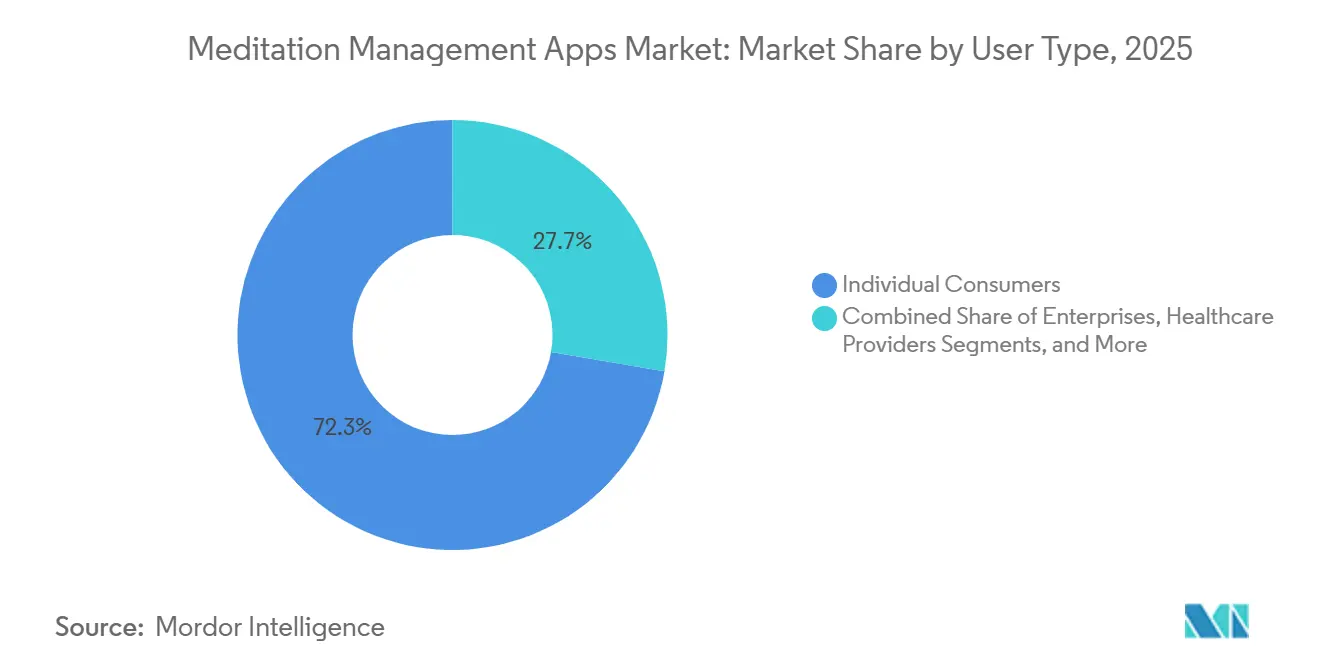

- Por tipo de usuario, los consumidores individuales tuvieron el 72,32% de la participación del mercado de aplicaciones de meditación en 2025, mientras que el segmento empresarial proyecta avanzar a una CAGR del 17,95% hasta 2031.

- Por formato de contenido, la meditación guiada representó el 52,71% de la participación en 2025, mientras que el audio para dormir y relajación se prevé que crezca a una CAGR del 18,2% hasta 2031.

- Por geografía, América del Norte tuvo el 42,45% de la participación del mercado de aplicaciones de meditación en 2025, mientras que Asia-Pacífico proyecta registrar una CAGR del 16,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aplicaciones de Gestión de Meditación

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento del agotamiento laboral y el gasto empresarial en bienestar | +2.8% | Global, con fuerte relevancia en América del Norte, Japón y Alemania | Mediano plazo (2-4 años) |

| Cambio del consumidor hacia herramientas de salud mental autoguiadas y de bajo costo | +2.3% | Global, con mayor atracción en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Personalización impulsada por inteligencia artificial y recorridos de meditación adaptativos | +2.0% | América del Norte y Asia-Pacífico, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Integración de dispositivos portátiles y biosensores para el monitoreo del estrés en tiempo real | +1.4% | América del Norte y Europa, con adopción temprana en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Expansión de casos de uso clínicamente adyacentes en sueño y ansiedad | +1.7% | América del Norte y Europa, con expansión gradual hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Agrupación de plataformas a través de superaplicaciones y ecosistemas de bienestar | +1.5% | Asia-Pacífico y América del Norte, con ganancias tempranas en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Agotamiento Laboral y el Gasto Empresarial en Bienestar

La demanda de los empleadores es un impulsor clave del crecimiento del mercado de aplicaciones de meditación. A partir de enero de 2026, Headspace se asoció con Cigna Healthcare para proporcionar apoyo de salud mental autoguiado a más de 7 millones de personas a través de beneficios laborales sin costo directo para los usuarios. De manera similar, Calm Health se unió a la Red Solera, ampliando el acceso a más de 16 millones de personas e incrementando su alcance institucional a 39 millones en planes de salud, proveedores y empleadores. Este modelo de distribución traslada la generación de ingresos de las compras individuales a la infraestructura de beneficios, garantizando ciclos de contratos estables y reduciendo las presiones de adquisición, lo que apoya el crecimiento impulsado por empresas durante el período de pronóstico.

Personalización Impulsada por Inteligencia Artificial y Recorridos de Meditación Adaptativos

La inteligencia artificial se está convirtiendo en una herramienta central de participación en el mercado de aplicaciones de meditación. Headspace presentó su compañero de inteligencia artificial empático Ebb en mayo de 2025, ofreciendo orientación personalizada en coaching, terapia y autocuidado. Insight Timer lanzó un motor de recomendaciones impulsado por inteligencia artificial en enero de 2026 para crear rutas de aprendizaje personalizadas para los usuarios. MUA XR, la aplicación de meditación de NP de Corea del Sur, utilizó inferencia de emociones mediante inteligencia artificial, integrando biosignales en tiempo real como la variabilidad de la frecuencia cardíaca y la calidad del sueño. Este cambio de contenido estático a sistemas adaptativos mejora la participación del usuario y crea una ventaja competitiva para las plataformas diferenciadas.

Expansión de Casos de Uso Clínicamente Adyacentes en Sueño y Ansiedad

El mercado de aplicaciones de meditación se está expandiendo hacia aplicaciones clínicas, particularmente en el cuidado del sueño y la ansiedad. Big Health obtuvo 23,7 millones de USD en febrero de 2026 para acelerar la adopción de SleepioRx y DaylightRx, aprobados por la FDA y alineados con la vía de reembolso del CMS. Un estudio de marzo de 2026 demostró que una aplicación digital de atención plena integrada con dispositivos portátiles mejoró la eficiencia del sueño y la variabilidad de la frecuencia cardíaca.[1]Headspace, "Headspace presenta el Modelo de Atención Estratificada impulsado por el Compañero de Inteligencia Artificial Empático, Ebb," Business Wire, businesswire.com Calm lanzó Calm Sleep como una aplicación independiente en septiembre de 2025, enfatizando el sueño como una línea de producto diferenciada. Es probable que las plataformas con resultados comprobados en sueño y ansiedad ganen poder de fijación de precios y aceptación institucional.

Agrupación de Plataformas a Través de Superaplicaciones y Ecosistemas de Bienestar

El mercado de aplicaciones de meditación se está integrando cada vez más en ecosistemas digitales más amplios. Apple Music introdujo Terapia de Sonido en mayo de 2025, incorporando soporte para el enfoque y el sueño en su servicio de música existente sin requerir una suscripción separada. Sleep Cycle lanzó su aplicación dentro de ChatGPT en el primer trimestre de 2026, ampliando su alcance más allá de su plataforma nativa. Integrar el contenido de meditación y sueño en las rutinas de usuario establecidas reduce los desafíos de descubrimiento y aumenta la participación diaria, mientras que los operadores independientes sin asociaciones con ecosistemas pueden enfrentar crecientes presiones de distribución.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Fatiga de suscripciones y débil retención a largo plazo | -1.5% | Global, con el efecto más pronunciado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones de privacidad en torno a datos sensibles de salud mental | -1.2% | Europa y América del Norte, con expansión hacia otros mercados regulados | Corto plazo (≤ 2 años) |

| Baja diferenciación clínica entre las aplicaciones del mercado masivo | -0.9% | Global, con mayor impacto en sistemas de atención médica altamente regulados | Mediano plazo (2-4 años) |

| Deriva algorítmica del contenido y riesgos de control de calidad a escala | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fatiga de Suscripciones y Débil Retención a Largo Plazo

Los desafíos de retención continúan obstaculizando el mercado de aplicaciones de meditación, particularmente para las plataformas orientadas al consumidor. Un estudio de 2025 encontró que las intervenciones digitales de salud mental tienen tasas de finalización tan bajas como el 29,4% entre los usuarios más jóvenes, principalmente debido a la débil formación de hábitos y la escasa integración en las vías de atención.[2]E. Koh et al., "¿Bienestar Digital o Dependencia Digital? Un Examen Crítico de las Aplicaciones de Salud Mental y sus Implicaciones," Frontiers in Public Health, pmc.ncbi.nlm.nih.gov Esto reduce el valor a largo plazo de los usuarios y presiona la eficiencia del marketing. Las empresas líderes se dirigen cada vez más a canales empresariales, de pagadores y de proveedores, donde la inscripción es más estable. Sin mejorar el compromiso sostenido, el mercado dependerá en gran medida de reemplazar a los usuarios que abandonan además de adquirir nuevos.

Preocupaciones de Privacidad en Torno a Datos Sensibles de Salud Mental

Las preocupaciones de privacidad están impactando significativamente el mercado de aplicaciones de meditación a medida que las plataformas recopilan más datos emocionales, conductuales y biométricos. Un estudio de 2025 reveló que todas las aplicaciones encuestadas tenían al menos una práctica de datos no divulgada, y el 48% no reveló los SDK de rastreadores integrados en sus políticas de privacidad.[3]La Aplicación de Bienestar Gratuita más Grande del Mundo, Insight Timer, se Lanza en India," GainFocus PR, news.gainfocuspr.com Un estudio de 2026 indicó que las mayores preocupaciones de privacidad están llevando a los usuarios hacia modelos de suscripción más cortos, afectando la confianza y las estrategias de monetización. A medida que las tecnologías de inteligencia artificial y biosensores se vuelven más prevalentes, el consentimiento transparente, la minimización de datos y el cumplimiento normativo serán fundamentales para la retención y conversión de usuarios.[4]Petit BamBou Lanza en 2026 una Aplicación Dedicada al Sueño," Journal du Savoir, jds.fr

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Crecimiento de Android Señala un Mayor Alcance de Smartphones

En 2025, iOS tuvo una participación del 46,76% en el segmento de plataformas, manteniendo su posición como el principal generador de ingresos en el mercado de aplicaciones de meditación. Este dominio fue impulsado por usuarios premium en América del Norte y Europa Occidental, donde las suscripciones de pago y el gasto en bienestar están bien establecidos. Los usuarios de iOS están más inclinados a pagar por experiencias premium y programas guiados, manteniendo la plataforma como central para la monetización a medida que el mercado se expande hacia nuevos segmentos demográficos.

Se proyecta que Android crezca a una CAGR del 16,90% de 2026 a 2031, convirtiéndose en la plataforma de más rápido crecimiento en el mercado de aplicaciones de meditación. Este crecimiento está impulsado por la adopción de smartphones en el sur y sudeste de Asia, América Latina y África Subsahariana, donde Android domina. Se espera que las plataformas que ofrecen bibliotecas en idiomas locales, temáticas específicas de la región e instructores culturalmente relevantes tengan un mejor desempeño. El acceso basado en web también está ganando terreno entre las empresas debido a la compatibilidad con los protocolos de tecnología de la información. Los diseños multiplataforma se están volviendo esenciales ya que mejoran la experiencia del usuario y apoyan los programas estructurados.

Por Modelo de Ingresos: Freemium Impulsa el Alcance Mientras que la Suscripción Genera Ingresos

Freemium representó el 45,30% del mercado de aplicaciones de meditación en 2025, convirtiéndose en el modelo de ingresos líder por alcance y distribución. Reduce las barreras de entrada al tiempo que crea oportunidades para conversiones premium, referencias y visibilidad empresarial. Este modelo es crucial para escalar la demanda tanto en bases de usuarios maduras como emergentes.

Se prevé que la suscripción crezca a una CAGR del 17,25% hasta 2031, emergiendo como el modelo de ingresos de más rápido crecimiento. El crecimiento está impulsado por contratos empresariales y de planes de salud, donde los pagos recurrentes reemplazan las renovaciones discrecionales. Los usuarios conscientes de la privacidad prefieren suscripciones mensuales flexibles sobre el acceso de por vida, lo que hace que la adaptabilidad sea clave en los mercados de alta concienciación. Los modelos de compra única y con publicidad siguen siendo relevantes en regiones sensibles al precio, pero carecen del potencial de ingresos recurrentes de las suscripciones.

Por Tipo de Usuario: La Adopción Empresarial Está Redefiniendo los Patrones de Demanda

Los consumidores individuales tuvieron una participación del 72,32% en el mercado de aplicaciones de meditación en 2025, manteniéndose como el grupo de usuarios más grande. Este segmento impulsa la visibilidad de la marca y apoya las conversiones empresariales, ya que las marcas reconocidas son preferidas por los empleadores y socios. Sin embargo, el mercado se está diversificando más allá de la adquisición individual.

Se proyecta que las empresas crezcan a una CAGR del 17,95% hasta 2031, convirtiéndose en el segmento de usuarios de más rápido crecimiento. Los productos empresariales estructurados ahora ofrecen soluciones personalizadas como atención autoguiada, coaching, terapia o psiquiatría. Los proveedores de atención médica, aunque con menor participación, son estratégicamente importantes debido a los tratamientos digitales de salud mental aprobados por la FDA. Las instituciones educativas también están adoptando la atención plena basada en aplicaciones como parte de programas de bienestar más amplios, respaldados por evidencia de mejores resultados.

Por Formato de Contenido: La Meditación Guiada Lidera, el Audio para Dormir Mejora la Permanencia

La meditación guiada tuvo una participación del 52,71% en 2025, convirtiéndose en el formato de contenido más grande en el mercado de aplicaciones de meditación. Su enfoque estructurado atrae a los usuarios primerizos y mejora la visibilidad en las tiendas de aplicaciones, manteniéndola como central para la adquisición de usuarios a medida que el mercado evoluciona.

Se prevé que el audio para dormir y relajación crezca a una CAGR del 18,2% hasta 2031, convirtiéndose en el segmento de contenido de más rápido crecimiento. Las líneas de productos enfocadas en el sueño están ganando prominencia, con altas tasas de participación y métricas de finalización que destacan su efectividad. Los ejercicios de respiración consciente y atención plena siguen siendo relevantes para el estrés y el enfoque, mientras que la meditación no guiada está ganando terreno entre los usuarios experimentados y los programas en el lugar de trabajo. El contenido mejorado para el sueño está cada vez más vinculado a una mejor retención y participación de los usuarios.

Análisis Geográfico

En 2025, América del Norte representó el 42,45% del mercado de aplicaciones de meditación, manteniendo su posición como el mayor actor regional. La región se beneficia de sistemas maduros de bienestar laboral, una sólida integración de planes de salud y un significativo desarrollo de productos respaldado por capital de riesgo. En enero de 2026, Headspace se asoció con Cigna Healthcare para proporcionar servicios a más de 7 millones de usuarios a través de beneficios vinculados al empleador. Calm Health amplió su alcance a través de la Red Solera, añadiendo acceso a 16 millones de personas e incrementando su huella institucional a 39 millones de vidas cubiertas. La vía de reembolso del CMS para soluciones digitales de salud mental aprobadas por la FDA fortalece aún más la región al ofrecer a las plataformas clínicamente diferenciadas una ruta más clara hacia la adopción por parte de los proveedores.

Se proyecta que Asia-Pacífico crezca a una CAGR del 16,76% hasta 2031, convirtiéndose en la región de más rápido crecimiento en el mercado de aplicaciones de meditación. El crecimiento está impulsado por la adopción del bienestar digital, un mayor acceso a smartphones y una creciente aceptación de la atención plena basada en aplicaciones en las rutinas diarias. Insight Timer se lanzó en India en marzo de 2026 con 300.000 meditaciones guiadas gratuitas de más de 20.000 instructores globales, mostrando el uso de extensas bibliotecas gratuitas para aprovechar los mercados de alta demanda. Corea del Sur sigue siendo un centro clave de innovación para experiencias de meditación vinculadas a biosignales y personalizadas con inteligencia artificial, apoyando tanto el desarrollo de productos como el crecimiento de usuarios.

Europa se clasificó como el segundo mayor grupo regional en el mercado de aplicaciones de meditación, respaldado por una demanda de bienestar establecida y plataformas localizadas. El enfoque de la región en la privacidad, el consentimiento y las prácticas respaldadas por evidencia favorece a las plataformas conformes y bien documentadas. Fuera de Europa y América del Norte, el mercado de aplicaciones de meditación se está expandiendo en América del Sur, Oriente Medio y África, impulsado por el acceso freemium, la mejora de la conectividad móvil y la adopción gradual liderada por empleadores.

Panorama Competitivo

El mercado de aplicaciones de meditación exhibe una naturaleza dual: un segmento premium concentrado y un panorama ampliamente fragmentado con actores regionales y de nicho. Si bien Calm y Headspace dominan en visibilidad de marca global, el mercado está salpicado de operadores especializados expertos en idiomas locales, temáticas seculares o formatos únicos. Esto subraya que el mero reconocimiento de marca no garantiza el dominio en todos los casos de uso o regiones. El enfoque competitivo del mercado está pasando de simplemente ofrecer contenido diverso a enfatizar estrategias de retención, relevancia clínica y asociaciones institucionales. En consecuencia, se está volviendo cada vez más difícil para los modelos de suscripción basados únicamente en contenido mantener su supremacía.

Headspace está avanzando hacia la atención estructurada con su compañero de inteligencia artificial Ebb y su modelo de atención estratificada, que dirige a los usuarios a los niveles de apoyo apropiados dentro de los marcos empresariales y de pagadores. Calm está ampliando sus ofertas a través de Calm Sleep y su asociación con LifeStance Health, permitiendo referencias dentro de la aplicación a terapeutas con licencia para usuarios que requieren atención avanzada. Estas estrategias destacan cómo los actores líderes están mejorando la participación del usuario y la continuidad de la atención, yendo más allá de la dependencia de las bibliotecas de meditación. También reflejan un cambio hacia servicios adyacentes que fomentan un uso más amplio más allá de una sola sesión diaria.

El siguiente nivel de competidores se diferencia evitando la imitación directa de Calm y Headspace. Estos actores se centran en el alcance multilingüe, las comunidades de acceso gratuito o los formatos de bienestar especializados. Insight Timer, por ejemplo, aprovecha el contenido gratuito y la personalización impulsada por inteligencia artificial en lugar de un modelo estricto de muro de pago. El registro de Healium Clinical por parte de Healium ante la FDA en mayo de 2026 destaca un segmento distinto dentro del mercado, donde la biorrealimentación inmersiva y el uso basado en prescripción mejoran la credibilidad clínica. El mercado sigue abierto para competidores locales y basados en formatos sólidos, particularmente en áreas como la personalización, los resultados del sueño y el despliegue empresarial, donde las plataformas pueden ofrecer ventajas competitivas claras.

Líderes de la Industria de Aplicaciones de Gestión de Meditación

Calm Inc.

Headspace Inc.

Insight Network, Inc.

Ten Percent Happier, Inc.

Aura Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Pura y Calm lanzaron la Colección Pura x Calm, integrando las Historias para Dormir, paisajes sonoros y contenido de respiración consciente de Calm con la tecnología de difusor de Pura a través de la aplicación.

- Marzo de 2026: Insight Timer se lanzó en India, ofreciendo 300.000 meditaciones guiadas gratuitas de más de 20.000 instructores.

- Febrero de 2026: Big Health recaudó 23,7 millones de USD en financiación estratégica para acelerar la adopción de SleepioRx y DaylightRx, ambos tratamientos digitales de salud mental aprobados por la FDA y reembolsables por el CMS.

- Enero de 2026: Calm Health se unió a la Red Solera, ampliando el acceso a más de 16 millones de personas y mejorando el alcance institucional de Calm de 39 millones.

- Enero de 2026: Headspace se asoció con Cigna Healthcare, proporcionando a más de 7 millones de clientes acceso a recursos autoguiados respaldados por la ciencia sin costo adicional.

Alcance del Informe del Mercado Global de Aplicaciones de Gestión de Meditación

Según el alcance del informe, las aplicaciones de gestión de meditación son herramientas digitales que proporcionan sesiones guiadas de audio, video y texto para ayudarle a reducir el estrés, mejorar el sueño y practicar la atención plena. Utilizan funciones integradas para ayudarle a realizar un seguimiento de sus hábitos, monitorear sus estados de ánimo y construir una rutina consistente de bienestar mental.

El mercado de aplicaciones de gestión de meditación está segmentado por plataforma, modelo de ingresos, tipo de usuario, formato de contenido y geografía. Por plataforma, el mercado incluye iOS, Android y plataformas basadas en web. Por modelo de ingresos, el mercado está segmentado en freemium, suscripción, compra única, con publicidad y licencias empresariales. Por tipo de usuario, el mercado está categorizado en consumidores individuales, empresas, proveedores de atención médica e instituciones educativas. Por formato de contenido, el mercado está segmentado en meditación guiada, meditación no guiada, audio para dormir y relajación, y ejercicios de respiración consciente y atención plena. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| iOS |

| Android |

| Basado en Web |

| Freemium |

| Suscripción |

| Compra Única |

| Con Publicidad |

| Licencias Empresariales |

| Consumidores Individuales |

| Empresas |

| Proveedores de Atención Médica |

| Instituciones Educativas |

| Meditación Guiada |

| Meditación No Guiada |

| Audio para Dormir y Relajación |

| Ejercicios de Respiración Consciente y Atención Plena |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Plataforma | iOS | |

| Android | ||

| Basado en Web | ||

| Por Modelo de Ingresos | Freemium | |

| Suscripción | ||

| Compra Única | ||

| Con Publicidad | ||

| Licencias Empresariales | ||

| Por Tipo de Usuario | Consumidores Individuales | |

| Empresas | ||

| Proveedores de Atención Médica | ||

| Instituciones Educativas | ||

| Por Formato de Contenido | Meditación Guiada | |

| Meditación No Guiada | ||

| Audio para Dormir y Relajación | ||

| Ejercicios de Respiración Consciente y Atención Plena | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de las aplicaciones de meditación?

Se prevé que el mercado de aplicaciones de meditación alcance los 14.170 millones de USD en 2031 desde los 6.650 millones de USD en 2026, creciendo a una CAGR del 16,32%.

¿Qué grupo de usuarios se está expandiendo más rápido?

Las empresas son el tipo de usuario de más rápido crecimiento, con una CAGR proyectada del 17,95% hasta 2031, a medida que los empleadores añaden acceso a la salud mental digital a los programas de beneficios.

¿Qué formato de contenido está creciendo más rápidamente?

Se prevé que el Audio para Dormir y Relajación crezca a una CAGR del 18,2%, respaldado por un uso rutinario más sólido y un mejor potencial de retención que muchos otros formatos.

¿Por qué América del Norte lidera los ingresos hoy en día?

América del Norte tuvo una participación del 42,45% en 2025 porque cuenta con sistemas de bienestar laboral más sólidos, una integración más profunda de los planes de salud y vías de reembolso clínico más claras.

¿Qué está cambiando la competencia entre las principales aplicaciones?

La competencia se está orientando hacia la personalización con inteligencia artificial, las ofertas enfocadas en el sueño, los servicios clínicamente adyacentes y la distribución empresarial, en lugar del simple volumen de contenido.

¿Cuál es el mayor desafío para los proveedores de aplicaciones?

La débil retención a largo plazo sigue siendo un problema importante porque muchos usuarios no mantienen el compromiso, lo que mantiene la presión sobre la eficiencia de adquisición de clientes y la calidad de las renovaciones.

Última actualización de la página el: