Tamaño y Participación del Mercado de Materiales de Núcleo Estructural

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

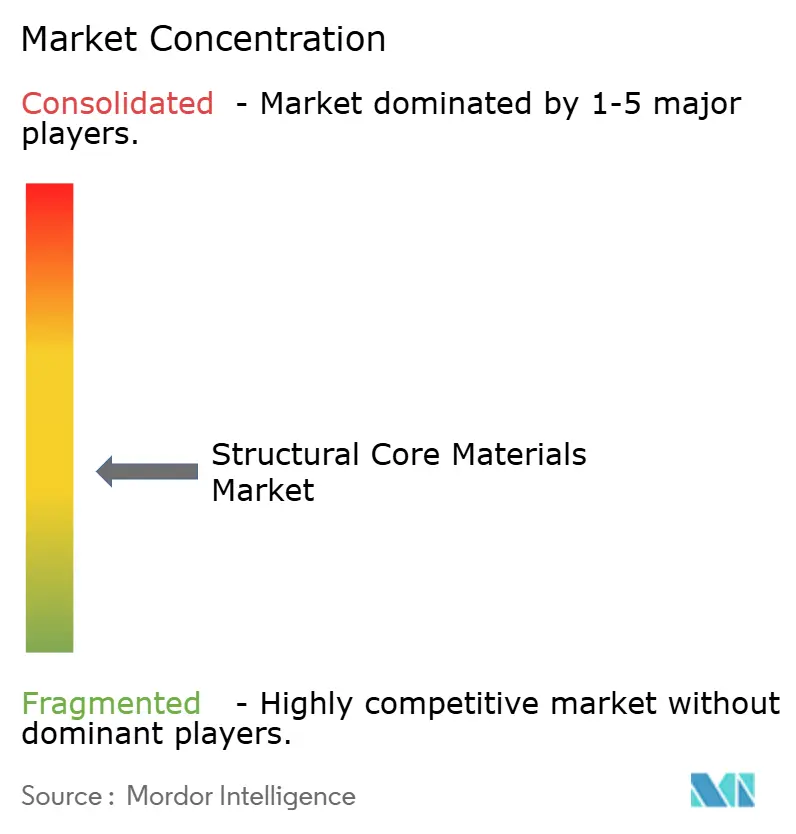

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Materiales de Núcleo Estructural por Mordor Intelligence

Se espera que el tamaño del Mercado de Materiales de Núcleo Estructural aumente de 2,68 mil millones de USD en 2025 a 2,85 mil millones de USD en 2026 y alcance los 3,93 mil millones de USD en 2031, con una CAGR esperada del 6,64% durante 2026-2031. El mercado de materiales de núcleo estructural está creciendo, impulsado por un cambio más amplio hacia estructuras tipo sándwich que combinan bajo peso con resistencia, resistencia a la fatiga y rendimiento estable en aplicaciones de energía eólica, aeroespacial, marina, transporte y construcción. La demanda está aumentando a medida que los fabricantes reemplazan piezas metálicas y ensamblajes de polímeros sólidos con estructuras compuestas diseñadas que reducen la masa sin comprometer la rigidez o la durabilidad. Los objetivos de sostenibilidad están reforzando esta tendencia, ya que los grados termoplásticos reciclables y los productos a base de PET reciclado permiten a los compradores perseguir opciones de materiales con menor huella de carbono junto con el rendimiento estructural. Las condiciones competitivas se mantienen equilibradas entre un pequeño grupo de proveedores globales técnicamente calificados en aplicaciones premium y un grupo más amplio de convertidores regionales en usos más sensibles al precio. Las oportunidades más claras hasta 2031 están vinculadas a sistemas de espuma y panal de abeja reciclables, interiores aeroespaciales certificados, estructuras de transporte eléctrico y paneles de construcción modulares, donde los requisitos de rendimiento, eficiencia de procesamiento y cumplimiento normativo están convergiendo.

Conclusiones Clave del Informe

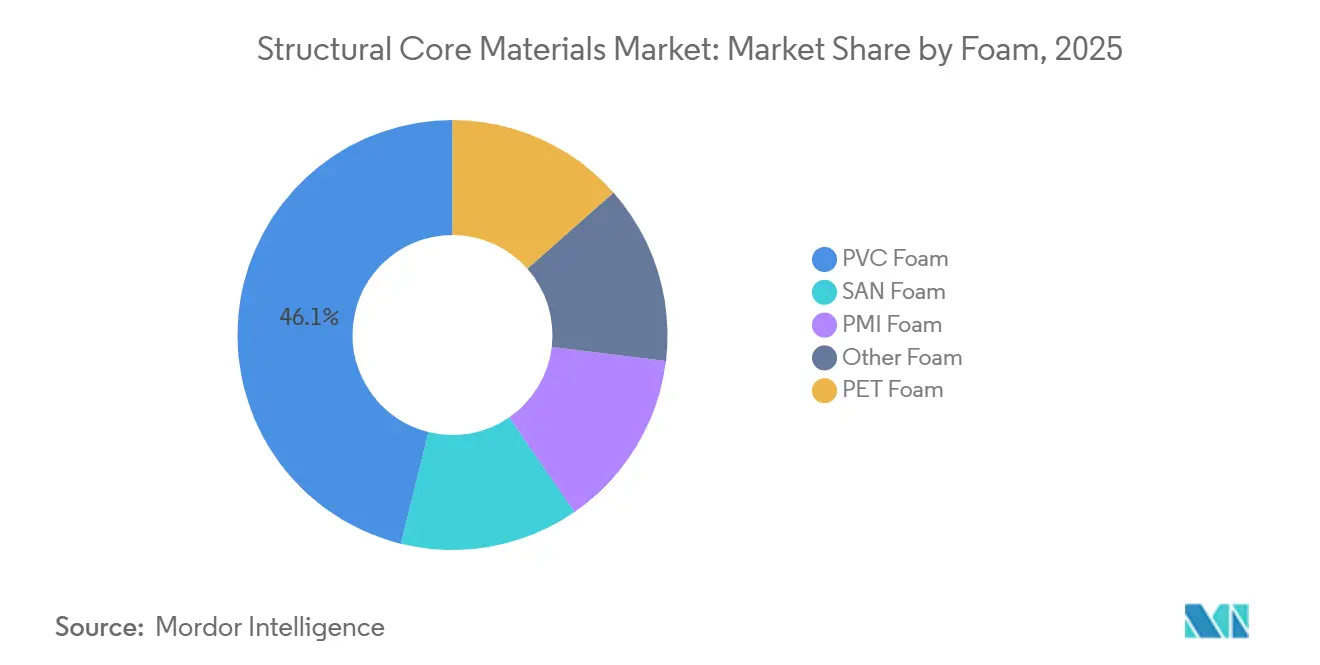

- Por espuma, la Espuma de Cloruro de Polivinilo (PVC) representó el 46,13% del segmento en 2025, mientras que se proyecta que la Espuma de Tereftalato de Polietileno (PET) crezca a una CAGR del 7,23% hasta 2031.

- Por panal de abeja, el Panal de Abeja de Aluminio representó el 47,36% del segmento en 2025, mientras que se prevé que el Panal de Abeja Termoplástico se expanda a una CAGR del 7,83% hasta 2031.

- Por tipo de piel exterior, el Polímero Reforzado con Fibra de Vidrio representó el 59,62% del segmento en 2025, mientras que se espera que el Polímero Reforzado con Fibra de Carbono avance a una CAGR del 7,15% hasta 2031.

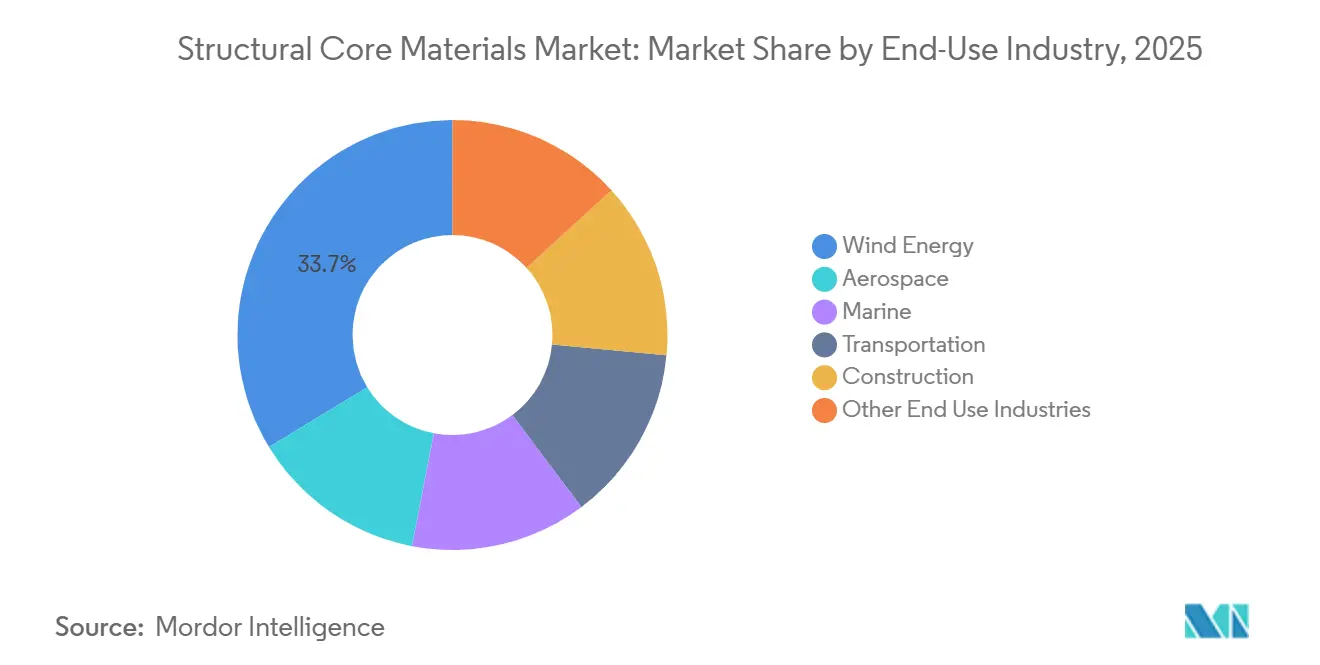

- Por industria de uso final, la Energía Eólica capturó el 33,72% de los ingresos en 2025, mientras que se espera que el Transporte registre la CAGR más alta del 6,74% hasta 2031.

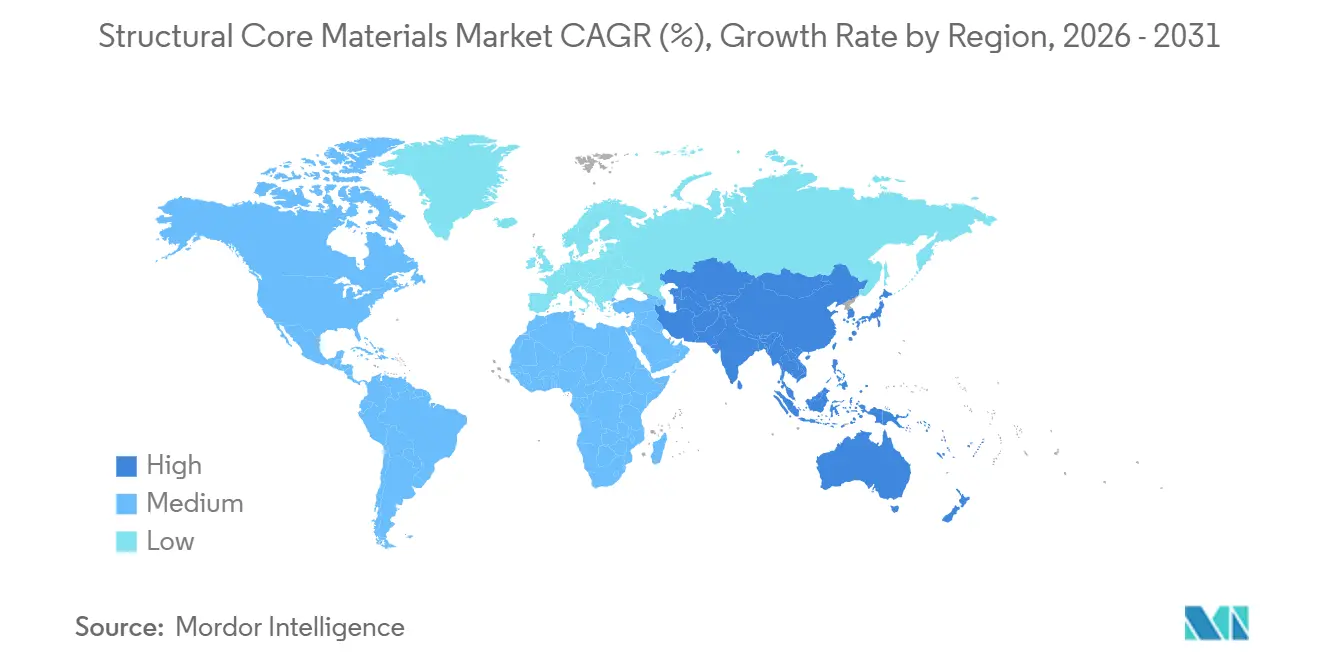

- Por geografía, Asia-Pacífico representó el 42,83% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 6,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales de Núcleo Estructural

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Palas de Energía Eólica | +2.3% | Global, concentrado en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Requisitos de Reducción de Peso en Aeroespacial | +1.6% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Reducción de Peso para Vehículos Eléctricos y Transporte Comercial | +1.2% | Global, liderado por los corredores de producción de vehículos eléctricos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio hacia Grados de Materiales de Núcleo Reciclables y Termoplásticos | +0.8% | Europa, expandiéndose a América del Norte | Mediano plazo (2-4 años) |

| Demanda de Construcción Modular y Prefabricada | +0.5% | Asia-Pacífico, con ganancias secundarias en Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Palas de Energía Eólica: Demanda de Volumen Sostenida para Núcleos de Espuma Estructural y Panal de Abeja

La energía eólica sigue siendo el segmento de uso final más grande en el mercado de materiales de núcleo estructural porque el diseño moderno de palas depende de estructuras tipo sándwich para la rigidez, la resistencia a la fatiga y el control del peso. La demanda está aumentando a medida que las palas offshore se alargan, incrementando la cantidad de material de núcleo requerido por pala incluso cuando el crecimiento de las instalaciones no mantiene el mismo ritmo. La selección de materiales dentro de las palas también está cambiando, con la espuma de tereftalato de polietileno (PET) ganando preferencia en las secciones de raíz donde el rendimiento de densidad de celda cerrada y la reciclabilidad se alinean con las prioridades de adquisición sobre las opciones de núcleo natural tradicionales[1]Gurit Holding AG, "Núcleo de Espuma de PET, Material de Núcleo Estructural," Gurit, gurit.com. Esto mantiene al mercado de materiales de núcleo estructural vinculado no solo a los nuevos recuentos de turbinas, sino también al creciente contenido estructural requerido en plataformas más grandes. El resultado es una base de volumen más estable para los proveedores de espuma y panal de abeja que pueden cumplir con los requisitos de los Fabricantes de Equipos Originales (OEM) de energía eólica en cuanto a consistencia, procesamiento y sostenibilidad.

Reducción de Peso en Aeroespacial: Las Especificaciones de Sándwich Compuesto Establecen una Nueva Línea de Base Estructural

La demanda aeroespacial está apoyando al mercado de materiales de núcleo estructural a medida que los diseños de sándwich compuesto están ahora integrados en el desarrollo de aeronaves comerciales en lugar de tratarse como soluciones especializadas. El Airbus A350 XWB incorporó más del 54% de materiales compuestos por masa estructural y logró una reducción del 25% en el consumo de combustible en comparación con aeronaves equivalentes con estructura de aluminio. El Boeing 787 también alcanzó cerca del 50% de contenido compuesto por masa estructural, reforzando la misma dirección de diseño en la próxima generación de programas de aeronaves. Esto mantiene activa la demanda de panal de abeja de Nomex y aluminio en cabinas y estructuras secundarias, y de espuma de Polimetacrilimida (PMI) en aplicaciones donde la baja densidad y la precisión dimensional son esenciales. El crecimiento también se está ampliando más allá de las células de aeronaves heredadas, ya que Evonik está posicionando ROHACELL para aplicaciones de Despegue y Aterrizaje Vertical Eléctrico (eVTOL) donde la baja masa y la eficiencia estructural son difíciles de lograr con materiales convencionales.

Demanda de Reducción de Peso para Vehículos Eléctricos y Transporte Comercial: Un Nuevo Nivel de Volumen

El transporte se está convirtiendo en una parte más significativa del mercado de materiales de núcleo estructural a medida que la electrificación impulsa a los fabricantes a reducir el peso de los vehículos sin comprometer el rendimiento estructural. El uso creciente de paneles tipo sándwich en sistemas de carrocería inferior, carcasas, interiores ferroviarios, paredes de remolques y paneles de autobuses indica que la base de demanda se está ampliando más allá del aeroespacial y la energía eólica. La demanda se concentra en aplicaciones donde la eficiencia estructural, el aislamiento y el rendimiento contra incendios deben combinarse en un único sistema de panel. Scott Bader introdujo en 2025 una solución de suelo compuesto para ferrocarril que utilizó espuma de PET reciclada y resina de base biológica mientras cumplía con las normas de incendio EN 45545-2 HL3. A medida que más programas de transporte adoptan sistemas de paneles ligeros a escala comercial, el mercado de materiales de núcleo estructural está avanzando hacia un nivel de volumen más grande y competitivo.

Cambio hacia Materiales de Núcleo Reciclables y Termoplásticos: Los Mandatos de Economía Circular Reconfiguran la Adquisición

Las regulaciones de sostenibilidad y los estándares de adquisición de los clientes están moviendo el mercado de materiales de núcleo estructural hacia formatos reciclados y termoplásticos que apoyan la recuperación al final de la vida útil y reducen el carbono incorporado. La espuma de Tereftalato de Polietileno (PET) se beneficia de ser producida a partir de materia prima de botellas posconsumo, lo que permite a los compradores vincular la elección del material con los objetivos de reducción de residuos. Gurit declaró que recicló 891 millones de botellas de PET posconsumo para bebidas y 10.890 toneladas de residuos de PET operacional en 2024, y también informó de emisiones de CO2 hasta un 65% inferiores a las de los núcleos de espuma convencionales. El panal de abeja termoplástico está ganando atención por las mismas razones, particularmente donde los fabricantes requieren soluciones de interiores reciclables y un procesamiento más rápido. Toray Advanced Composites completó la calificación NCAMP para su compuesto termoplástico Cetex LMPAEK en diciembre de 2025, poniendo en el dominio público los valores de diseño estructural aceptados por la FAA y reduciendo las barreras de adopción para futuras estructuras de sándwich termoplástico.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Calificación y Certificación Aeroespacial | -1.4% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Volatilidad del Costo de Precursores Poliméricos y Materias Primas | -1.1% | Global | Corto plazo (≤ 2 años) |

| Reciclabilidad Limitada al Final de la Vida Útil de las Estructuras de Sándwich Compuesto Termoestable | -0.7% | Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Calificación y Certificación: Una Barrera Estructural que Protege a los Titulares a Expensas del Ritmo

Los altos costos de certificación restringen el ritmo al que los nuevos proveedores pueden ingresar al mercado de materiales de núcleo estructural, particularmente en los grados aeroespaciales donde cada sistema de material debe completar largos ciclos de aprobación. Las fuentes de la industria indican que la calificación puede tomar entre 18 y 36 meses para cada combinación de material y plataforma. Los principales OEM también mantienen bases de datos de aprobación separadas que requieren documentación y pruebas paralelas. Esta estructura favorece a los proveedores titulares que pueden distribuir los costos de pruebas y cumplimiento a lo largo de largos programas de producción y relaciones establecidas con los clientes. Un nuevo producto de espuma o panal de abeja técnicamente prometedor puede enfrentar una adopción lenta si la vía de certificación sigue siendo costosa o fragmentada. El hito de NCAMP de Toray es relevante en este contexto porque los valores de diseño aceptados por la FAA disponibles públicamente reducen las pruebas personalizadas requeridas para las nuevas soluciones termoplásticas[2]Toray Advanced Composites, "Toray Advanced Composites Completes NCAMP Qualification for Cetex High Performance Thermoplastic Composite Materials," Toray Advanced Composites, toraytac.com.

Volatilidad del Precio de las Materias Primas: Compresión de Márgenes en Sistemas de Espuma y Resina

La volatilidad del precio de las materias primas restringe el mercado de materiales de núcleo estructural, ya que los núcleos de espuma y los sistemas de unión dependen de materias primas químicas sujetas a cambios bruscos de precio. La espuma de PVC depende del cloruro de vinilo y cadenas de precursores relacionadas, mientras que los sistemas de poliuretano y resina dependen de isocianatos, polioles y otros insumos vinculados a los costos de energía, la concentración de la oferta y las interrupciones logísticas. Los productores no siempre pueden trasladar los aumentos de costos rápidamente, particularmente bajo contratos aeroespaciales o de energía eólica negociados en plazos más largos. Esto comprime los márgenes y puede ralentizar la inversión en nueva capacidad incluso cuando la demanda sigue siendo favorable. Los costos de reformulación y cumplimiento en Europa añaden una presión financiera adicional sin proporcionar un alivio inmediato en los precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Espuma: El PVC Domina Mientras la Reciclabilidad Impulsa la Espuma de PET por Delante de Todos sus Pares

La Espuma de Cloruro de Polivinilo (PVC) representó el 46,13% del segmento de espuma en 2025, convirtiéndola en la clase de material más grande en la categoría de espuma. Esta posición refleja el uso a largo plazo en cascos marinos, secciones de palas eólicas y paneles de transporte, donde la maquinabilidad, el costo y la resistencia al estrés dinámico apoyan la especificación. La Espuma de Acrilonitrilo de Estireno (SAN) se sitúa entre el PVC y el PMI en la escala de rendimiento y se utiliza en utillaje marino, automovilismo de competición y componentes de transporte seleccionados que requieren un rendimiento térmico más sólido. La Espuma de PMI es la opción preferida para aplicaciones aeroespaciales y de movilidad avanzada, con la línea ROHACELL de Evonik respaldada por una larga historia de certificación, baja densidad y comportamiento estable bajo condiciones de autoclave. El segmento de espuma del mercado de materiales de núcleo estructural está dividido entre grados titulares de alto volumen y formatos premium más pequeños que son difíciles de sustituir una vez calificados.

Se proyecta que la Espuma de Tereftalato de Polietileno (PET) se expanda a una CAGR del 7,23% hasta 2031, convirtiéndola en el tipo de espuma de más rápido crecimiento en el mercado de materiales de núcleo estructural. Un estudio revisado por pares de 2024 encontró que los núcleos de espuma de PET totalmente reciclada utilizados en paneles de sándwich de fibra de vidrio ofrecieron un comportamiento a flexión comparable a las alternativas basadas en PVC, proporcionando respaldo científico para la sustitución. El PET aborda tanto los requisitos mecánicos como los criterios de adquisición circular en una única solución. La categoría Otras Espumas, incluidos los grados de poliuretano y poliestireno, sigue vinculada a paneles de construcción, carcasas y aplicaciones de aislamiento donde las demandas estructurales son menores y la sensibilidad al precio es mayor. La Espuma de PET representa el principal impulsor de crecimiento del tamaño del mercado de materiales de núcleo estructural hasta 2031, mientras que el PVC continúa definiendo la base de ingresos actual.

Por Panal de Abeja: La Tecnología Termoplástica Interrumpe la Posición Establecida del Aluminio

El Panal de Abeja de Aluminio representó el 47,36% del segmento de panal de abeja en 2025, otorgándole la mayor participación en la categoría. Su posición refleja el uso establecido en paneles de suelo aeroespaciales, carenados de góndolas y sistemas de fachada donde la resistencia al aplastamiento, la estabilidad dimensional y el historial de calificación dificultan su reemplazo. El Panal de Abeja de Nomex sigue siendo relevante en los interiores de aeronaves, donde el cumplimiento de inflamabilidad apoya su función en compartimentos superiores, techos y paneles laterales. Otros tipos de Panal de Abeja, incluidas las variantes de acero inoxidable y titanio, siguen limitados a aplicaciones especializadas de defensa y espacio donde las demandas estructurales superan lo que las alternativas más comunes pueden ofrecer. El segmento de panal de abeja del mercado de materiales de núcleo estructural está anclado por materiales maduros con registros de calificación establecidos.

El Panal de Abeja Termoplástico está creciendo a una CAGR del 7,83% hasta 2031, convirtiéndolo en el tipo de panal de abeja de más rápido crecimiento en el mercado de materiales de núcleo estructural. Su crecimiento está impulsado por la compatibilidad con sistemas de interiores reciclables y rutas de procesamiento que se adaptan a los requisitos de fabricación modernos en ciertas aplicaciones. Composites United destacó esto a través de la tecnología de núcleo de panal de abeja de polietirimida ThermHexWAVY de EconCore para interiores de aeronaves, diseñada para cumplir con los requisitos de fuego, humo y toxicidad mientras mejora la resistencia al pandeo fuera del plano mediante una geometría de pared de celda ondulada. El Panal de Abeja Termoplástico está ahora posicionado como una opción aeroespacial técnicamente creíble junto con sus atributos de reciclabilidad. Dentro de la categoría de panal de abeja, el Panal de Abeja Termoplástico es el contribuyente más fuerte al crecimiento futuro en el mercado de materiales de núcleo estructural.

Por Tipo de Piel Exterior: La Fibra de Carbono se Acelera dentro de un Panorama Dominado por el Polímero Reforzado con Fibra de Vidrio (GFRP)

El Polímero Reforzado con Fibra de Vidrio (GFRP) representó el 59,62% del segmento de tipo de piel exterior en 2025, otorgándole la base instalada más amplia en aplicaciones de volumen en el mercado de materiales de núcleo estructural. Su posición refleja una combinación de rendimiento mecánico, resistencia a la corrosión y costo en aplicaciones de energía eólica, marina, construcción y transporte ligero. El GFRP es compatible con múltiples tipos de núcleo y rutas de fabricación como la infusión al vacío y el prensado por unión, accesibles tanto para grandes convertidores como para fabricantes de tamaño mediano. Esta compatibilidad de proceso lo convierte en la opción de piel exterior predeterminada donde los programas no requieren el nivel de certificación más alto o el peso más bajo posible. El GFRP continúa anclando la estructura de ingresos actual del mercado de materiales de núcleo estructural.

Se proyecta que el Polímero Reforzado con Fibra de Carbono (CFRP) crezca a una CAGR del 7,15% hasta 2031, convirtiéndolo en el tipo de piel exterior de más rápido crecimiento en el mercado de materiales de núcleo estructural. Este crecimiento está vinculado a estructuras aeroespaciales, células de eVTOL y carcasas de vehículos eléctricos premium donde la reducción de masa por unidad estructural tiene prioridad sobre el costo del material. Un estudio revisado por pares de 2025 sobre estructuras de sándwich de CFRP con núcleos de celosía piramidal reportó cerca de 7 veces de mejora en la resistencia a compresión específica en comparación con configuraciones convencionales. El Polímero Reforzado con Fibra Natural sigue siendo un nicho más pequeño pero está atrayendo atención en aplicaciones de construcción y consumo donde el contenido de base biológica es una consideración de adquisición. La colaboración de Gurit en 2024 con Rubisco en un panel con cara de fibra de cáñamo y un núcleo de espuma de PET reciclada ilustra cómo la industria de materiales de núcleo estructural está probando combinaciones de piel y núcleo de menor impacto dentro de los principios de diseño de sándwich.

Por Industria de Uso Final: El Transporte Cierra la Brecha con la Participación Históricamente Dominante de la Energía Eólica

La Energía Eólica lideró el segmento de industria de uso final con el 33,72% de los ingresos en 2025, otorgándole la mayor participación entre los grupos de aplicación en el mercado de materiales de núcleo estructural. Las palas de turbinas dependen de arquitecturas de sándwich compuesto para la rigidez, el comportamiento a la fatiga y el peso manejable en grandes envergaduras. El Aeroespacial sigue como el siguiente uso final principal, donde los paneles de suelo, las góndolas, los contenedores de carga y las superficies de control dependen de materiales de núcleo que combinan funciones estructurales, acústicas y térmicas en un único sistema. La demanda Marina depende principalmente de núcleos de espuma de PVC y PET en cascos, cubiertas y carcasas submarinas, donde la resistencia a la presión hidrostática y el comportamiento a la fatiga apoyan los precios premium. La Construcción completa el grupo, con paneles tipo sándwich utilizados en sistemas modulares y prefabricados donde el ensamblaje en fábrica simplifica el trabajo en obra y reduce la presión sobre los plazos.

Se espera que el Transporte crezca a una CAGR del 6,74% hasta 2031, convirtiéndolo en el segmento de uso final de más rápido crecimiento en el mercado de materiales de núcleo estructural. La demanda abarca vehículos comerciales eléctricos, interiores ferroviarios, paredes de remolques, paneles de autobuses y otros formatos donde las estructuras más ligeras mejoran la carga útil, la eficiencia o la integración. El ejemplo de suelo ferroviario de Scott Bader de 2025, construido con espuma de PET reciclada y una resina de base biológica que cumple con las normas de incendio EN 45545-2 HL3, ilustra cómo las aplicaciones de transporte están combinando rendimiento estructural con requisitos de sostenibilidad y cumplimiento normativo. Esto crea una base de demanda adicional para el mercado de materiales de núcleo estructural fuera de los segmentos establecidos de energía eólica y aeroespacial. Los proveedores enfrentan una mayor competencia a medida que los compradores del sector transporte requieren un equilibrio entre costo, velocidad de procesamiento, certificación y contenido de material circular.

Análisis Geográfico

Asia-Pacífico representó el 42,83% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 6,12% hasta 2031. China es el principal ancla de demanda de la región, ya que su base de fabricación de palas de turbinas eólicas absorbe un volumen significativo de núcleo de espuma y apoya una amplia cadena de suministro de materiales compuestos. Japón contribuye con contenido aeroespacial a través de actividades de panal de abeja y componentes compuestos, mientras que Corea del Sur apoya la demanda a través de aplicaciones de construcción naval comercial, donde los paneles tipo sándwich ligeros se utilizan en el diseño de cascos y superestructuras. India representa una fuente de demanda más pequeña pero en crecimiento a medida que la inversión en fabricación aeroespacial y las instalaciones eólicas amplían la necesidad de grados de núcleo certificados y semicertificados. Estos factores posicionan a Asia-Pacífico como la mayor base regional de producción y consumo en el mercado de materiales de núcleo estructural.

América del Norte y Europa forman el siguiente nivel principal del mercado de materiales de núcleo estructural, cada uno moldeado por dinámicas de demanda distintas. América del Norte está anclada por la actividad aeroespacial comercial y de defensa, una red de fabricantes de compuestos y proveedores como Hexcel con operaciones de fabricación en los Estados Unidos. Hexcel reportó ventas netas de 1,9 mil millones de USD en 2025 y orientó hacia 2,0 mil millones a 2,1 mil millones de USD para 2026, reflejando confianza en la recuperación de las tasas de construcción aeroespacial y la demanda continua de materiales de núcleo avanzados. Europa está más fuertemente moldeada por la presión regulatoria sobre la sostenibilidad de los materiales, lo que está acelerando la adopción de espuma de PET reciclada y panal de abeja termoplástico en las cadenas de suministro de energía eólica y transporte. El cambio de Evonik de la producción de ROHACELL en Darmstadt a electricidad 100% renovable en septiembre de 2024 ilustra cómo los productores de la región están alineando sus operaciones con los requisitos de divulgación de carbono y adquisición.

América del Sur sigue siendo una parte en etapa temprana del mercado de materiales de núcleo estructural, con Brasil ofreciendo la base de demanda más clara a través del desarrollo eólico terrestre y las necesidades relacionadas de materiales para palas. Argentina y los mercados vecinos contribuyen de manera más modesta a través de aplicaciones marinas y de infraestructura que aún dependen en gran medida de materiales importados y sistemas de paneles terminados. Oriente Medio y África presentan una oportunidad vinculada a la inversión en infraestructura, la actividad de construcción y el desarrollo gradual de programas de energía renovable a escala de servicios públicos. Estas regiones siguen siendo dependientes de las importaciones, pero los paneles tipo sándwich ligeros pueden volverse más atractivos donde la mano de obra calificada es limitada y la construcción modular puede reducir la complejidad en obra. La participación regional sigue siendo limitada, pero estos mercados representan una capa de crecimiento que se espera sea más relevante más adelante en el período de pronóstico.

Panorama Competitivo

El mercado de materiales de núcleo estructural está moderadamente fragmentado en aplicaciones certificadas premium y más fragmentado en aplicaciones de grado comercial, creando un panorama competitivo mixto en lugar de una estructura única y uniforme. Gurit Services AG, Hexcel Corporation, Evonik Industries AG, DIAB Group, Euro-Composites S.A. y EconCore N.V. forman el grupo principal de participantes técnicamente establecidos en panal de abeja aeroespacial, espuma de alto rendimiento y soluciones de sándwich diseñadas. Sus posiciones están respaldadas por el historial de calificación, el conocimiento del proceso y la capacidad de suministrar materiales consistentes a usos finales exigentes. La competencia en el mercado de materiales de núcleo estructural es más intensa en interiores aeroespaciales, movilidad avanzada y aplicaciones eólicas premium que en paneles de construcción básicos o de transporte de menor especificación. Los convertidores regionales siguen siendo relevantes en los niveles sensibles al costo, mientras que las oportunidades de mayor valor continúan favoreciendo a los proveedores con productos certificados y un sólido soporte de aplicaciones.

Las acciones recientes de las empresas ilustran cómo los participantes están defendiendo y ampliando sus posiciones en el mercado de materiales de núcleo estructural. Hexcel anunció una recompra acelerada de acciones por 350 millones de USD en octubre de 2025 y aumentó su dividendo trimestral en un 6%, reflejando la confianza de la dirección en la recuperación de la demanda vinculada al aeroespacial. Evonik hizo la transición de la producción de ROHACELL en Darmstadt a electricidad 100% renovable en 2024, reduciendo las emisiones anuales en casi 3.400 toneladas métricas de CO₂. Gurit amplió su instalación de Dallas en los Estados Unidos en 2026 para apoyar la creciente demanda submarina, lo que indica que los proveedores están utilizando mercados adyacentes para reducir la dependencia de un único ciclo de uso final. Estas acciones indican que la competencia en este mercado está moldeada por la disciplina financiera, la resiliencia de fabricación, la producción con menor huella de carbono y la expansión selectiva hacia nuevas áreas de aplicación.

El posicionamiento tecnológico en torno a sistemas de sándwich reciclables y reparables representa otra dimensión de la competencia en el mercado de materiales de núcleo estructural. La plataforma continua de panal de abeja termoplástico de EconCore y la solución de interior aeroespacial ThermHexWAVY demuestran cómo la innovación en procesos puede mejorar tanto la circularidad como el rendimiento estructural. DIAB y CompPair se asociaron en 2025 en estructuras de sándwich compuesto autocurables para aplicaciones aeroespaciales y de movilidad, reflejando una estrategia centrada en mejorar la funcionalidad del producto en lugar de añadir capacidad de volumen. El principal riesgo de disrupción para los participantes establecidos es la calificación exitosa de alternativas reciclables a un costo competitivo en aplicaciones previamente cerradas para ellos. Los proveedores que puedan combinar preparación para la certificación, contenido de material circular e integración sólida con el cliente sin comprometer el rendimiento están posicionados para capturar valor en este mercado.

Líderes de la Industria de Materiales de Núcleo Estructural

-

Hexcel Corporation

-

Evonik Industries AG

-

3A Composites GmbH (SCHWEITER TECHNOLOGIES AG)

-

Gurit Services AG

-

Diab Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Gurit anunció la expansión de su instalación de Dallas en los Estados Unidos para satisfacer el crecimiento anticipado en la demanda de núcleo de espuma estructural para aplicaciones submarinas. La expansión incluye un nuevo edificio que se espera alcance el pleno estado operativo en el tercer trimestre de 2026. Esto sigue a un contrato de suministro submarino a varios años firmado en septiembre de 2025 y una expansión simultánea de las operaciones australianas de Gurit, lo que indica la diversificación de la empresa más allá de la energía eólica.

- Febrero de 2026: 3A Composites Americas lanzó GATORSPAN, un panel de sándwich estructural con un núcleo de espuma de Poliestireno Extruido (XPS), diseñado para aplicaciones de envolvente de construcción residencial y comercial. El producto fue presentado en el Salón Internacional de Constructores (IBS) 2026. GATORSPAN combina revestimiento estructural, aislamiento continuo y funciones de barrera contra el agua en un único panel fabricado en fábrica, dirigido a segmentos de construcción modular y de renovación.

Alcance del Informe Global del Mercado de Materiales de Núcleo Estructural

Los materiales de núcleo estructural son capas internas ligeras utilizadas en compuestos tipo sándwich para aumentar la rigidez y la resistencia al corte sin añadir un peso significativo. Los tipos clave incluyen espumas (como PVC y PET), madera (como balsa de grano final) y panales de abeja. Estos materiales se utilizan en las industrias aeroespacial, marina y de energía eólica.

El mercado de materiales de núcleo estructural está segmentado por espuma, panal de abeja, tipo de piel exterior, industria de uso final y geografía. Por espuma, el mercado está segmentado en espuma de PET, espuma de PVC, espuma de SAN, espuma de PMI y otras espumas. Por panal de abeja, el mercado está segmentado en panal de abeja de aluminio, panal de abeja de Nomex, panal de abeja termoplástico y otros panales de abeja. Por tipo de piel exterior, el mercado está segmentado en polímero reforzado con fibra de vidrio (GFRP), polímero reforzado con fibra de carbono (CFRP), NFRP y otros tipos de piel exterior. Por industria de uso final, el mercado está segmentado en aeroespacial, energía eólica, marina, transporte, construcción y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para materiales de núcleo estructural en 16 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Espuma de PET |

| Espuma de PVC |

| Espuma de SAN |

| Espuma de PMI |

| Otras Espumas |

| Panal de Abeja de Aluminio |

| Panal de Abeja de Nomex |

| Panal de Abeja Termoplástico |

| Otros Panales de Abeja |

| Polímero Reforzado con Fibra de Vidrio (GFRP) |

| Polímero Reforzado con Fibra de Carbono (CFRP) |

| NFRP |

| Otros Tipos de Piel Exterior |

| Aeroespacial |

| Energía Eólica |

| Marina |

| Transporte |

| Construcción |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Espuma | Espuma de PET | |

| Espuma de PVC | ||

| Espuma de SAN | ||

| Espuma de PMI | ||

| Otras Espumas | ||

| Por Panal de Abeja | Panal de Abeja de Aluminio | |

| Panal de Abeja de Nomex | ||

| Panal de Abeja Termoplástico | ||

| Otros Panales de Abeja | ||

| Por Tipo de Piel Exterior | Polímero Reforzado con Fibra de Vidrio (GFRP) | |

| Polímero Reforzado con Fibra de Carbono (CFRP) | ||

| NFRP | ||

| Otros Tipos de Piel Exterior | ||

| Por Industria de Uso Final | Aeroespacial | |

| Energía Eólica | ||

| Marina | ||

| Transporte | ||

| Construcción | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Materiales de Núcleo Estructural?

Se espera que el tamaño del Mercado de Materiales de Núcleo Estructural aumente de 2,68 mil millones de USD en 2025 a 2,85 mil millones de USD en 2026 y alcance los 3,93 mil millones de USD en 2031, con una CAGR esperada del 6,64% durante 2026-2031.

¿Qué sector de uso final contribuye más ingresos hoy en día?

La Energía Eólica es el segmento de uso final más grande, representando el 33,72% de los ingresos en 2025, ya que las palas modernas de turbinas dependen en gran medida de estructuras de sándwich compuesto.

¿Qué categorías de materiales están creciendo más rápido?

La Espuma de PET lidera el crecimiento de espumas con una CAGR del 7,23%, el Panal de Abeja Termoplástico lidera el crecimiento de panales de abeja con un 7,83%, y el CFRP lidera el crecimiento de pieles exteriores con un 7,15% hasta 2031.

¿Por qué Asia-Pacífico es tan importante en este espacio?

Asia-Pacífico representó el 42,83% de los ingresos en 2025 y sigue siendo la región líder debido a la base de fabricación de palas eólicas de China y la demanda de Japón, Corea del Sur e India.

Última actualización de la página el: