Tamaño y Participación del Mercado de Robots Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

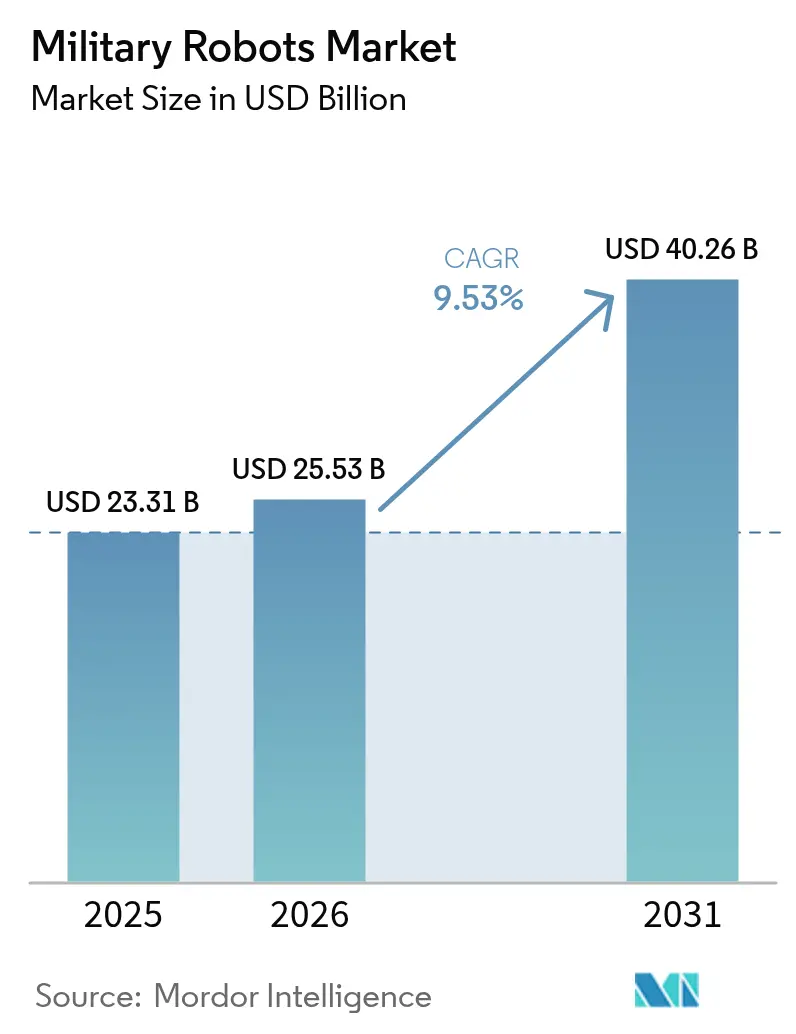

| Tamaño del Mercado (2026) | 25.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.53% CAGR |

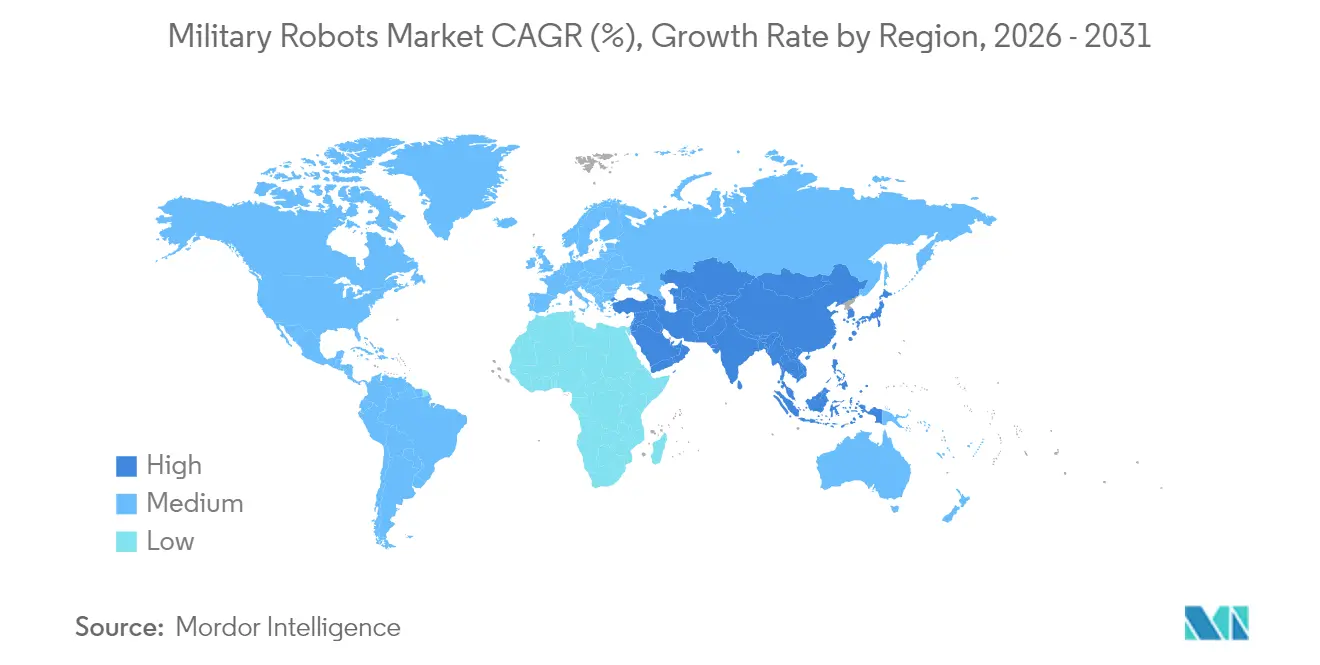

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Militares por Mordor Intelligence

Se espera que el tamaño del mercado de robots militares crezca de USD 23,31 mil millones en 2025 a USD 25,53 mil millones en 2026 y se prevé que alcance USD 40,26 mil millones en 2031 a una CAGR del 9,53% durante 2026-2031. El crecimiento está impulsado por la creciente adopción de sistemas autónomos y semiautónomos en el aire, la tierra y el mar, reflejando las lecciones del conflicto en Ucrania, los cambios en las doctrinas de la OTAN y AUKUS, y la rápida innovación en inteligencia artificial de borde. Las reasignaciones presupuestarias desde plataformas tripuladas tradicionales hacia drones en enjambre y vehículos terrestres no tripulados (UGV) están ampliando la demanda. Al mismo tiempo, los avances en comunicaciones seguras y procesadores robustificados permiten operaciones fiables en entornos con interferencias. El programa Replicator del Pentágono está acelerando la producción en masa de sistemas prescindibles que superan a los adversarios por volumen en lugar de por sofisticación unitaria. Las políticas de fusión civil-militar de China están desencadenando una respuesta regional que impulsa las adquisiciones en toda la región Asia-Pacífico. Al mismo tiempo, el endurecimiento de las normas europeas de exportación sobre autonomía letal y los persistentes límites de densidad de baterías en operaciones en desierto actúan como contrapesos, pero aún no han descarrilado la trayectoria ascendente general del mercado de robots militares.

Conclusiones Clave del Informe

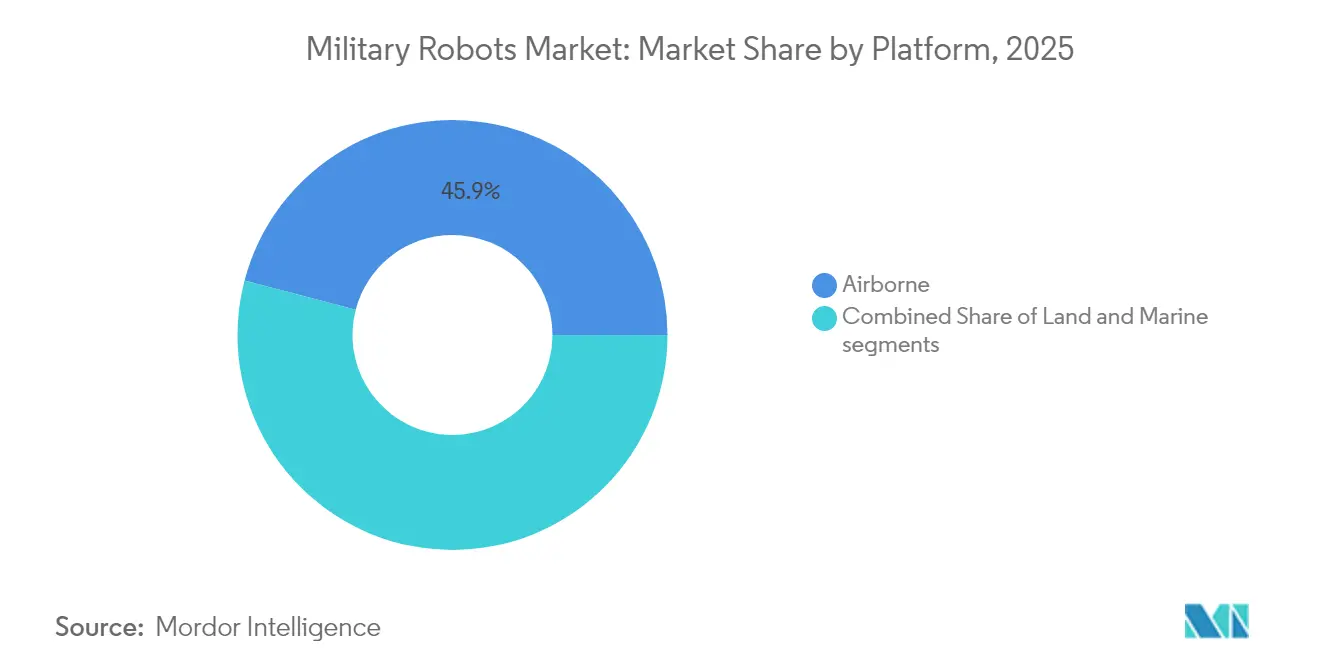

- Por plataforma, los sistemas aéreos lideraron con una participación de ingresos del 45,92% del mercado de robots militares en 2025, mientras que se proyecta que las plataformas terrestres registren la CAGR más rápida del 13,12% hasta 2031.

- Por modo de operación, las soluciones operadas por humanos representaron el 55,74% del tamaño del mercado de robots militares en 2025; los modos completamente autónomos avanzan a una CAGR del 12,65% hasta 2031.

- Por aplicación, el ISR representó el 44,71% de la participación del mercado de robots militares en 2025, mientras que la logística y la eliminación de artefactos explosivos (EOD) se expandirán a una CAGR del 14,25% entre 2026 y 2031.

- Por carga útil, los sensores EO/IR capturaron el 30,21% del tamaño del mercado de robots militares en 2025; las vainas de guerra electrónica (EW) representan la carga útil de más rápido crecimiento con una CAGR del 11,84%.

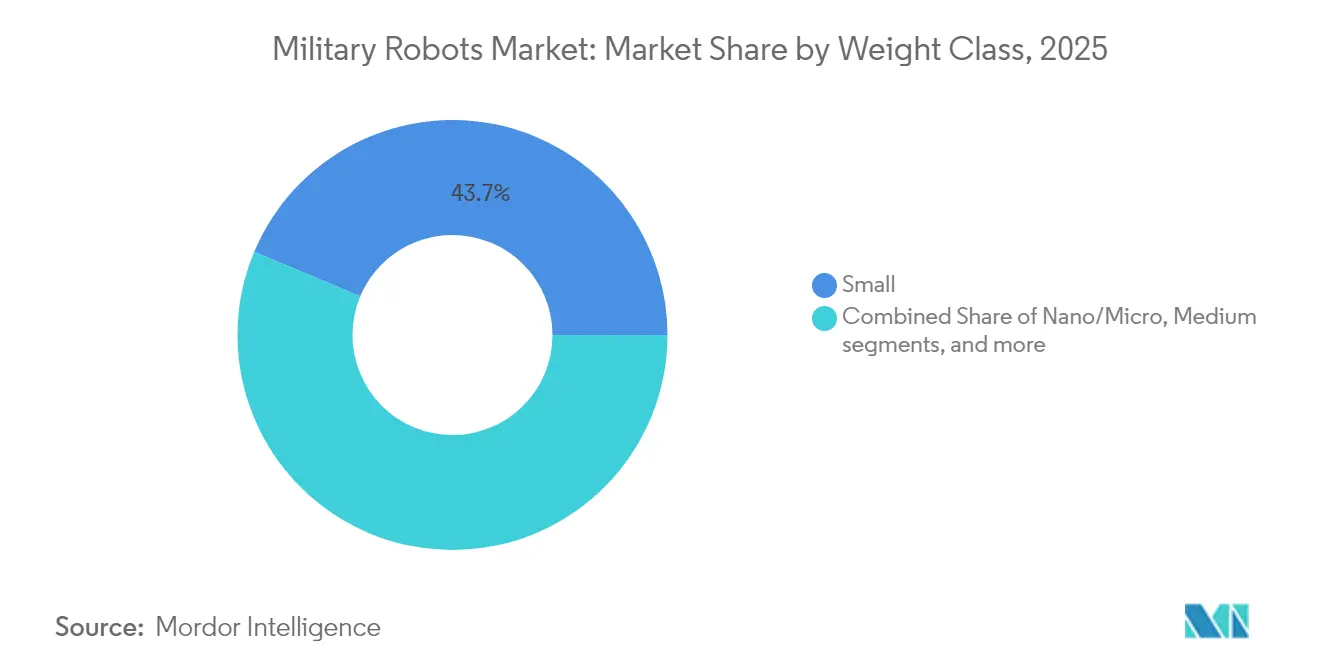

- Por clase de peso, los vehículos pequeños (10-200 kg) dominaron con una participación del 43,68% del tamaño del mercado de robots militares en 2025, con plataformas nano/micro en aumento a una CAGR del 9,04%.

- Por movilidad, las plataformas de oruga representaron el 35,02% del mercado de robots militares en 2025; las plataformas con patas/biónicas se acelerarán a una CAGR del 15,02% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 29,76% en 2025; se prevé que Asia-Pacífico se expanda a una CAGR del 8,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Militares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas acelerados de digitalización del campo de batalla de la OTAN y AUKUS | +2,1 | América del Norte, Europa, Australia | Mediano plazo (≈3-4 años) |

| Demanda impulsada por la guerra en Ucrania de enjambres de drones terrestres prescindibles | +1,8 | Europa, con repercusión en los mercados globales | Corto plazo (≤2 años) |

| Iniciativa del Departamento de Defensa de EE. UU. "Replicator" de USD 1 mil millones para sistemas autónomos prescindibles | +1,5 | América del Norte, con repercusión en naciones aliadas | Mediano plazo (≈3-4 años) |

| Avances en inteligencia artificial de borde que permiten el reconocimiento autónomo de objetivos conforme a normativa | +1,2 | Global, con adopción temprana en América del Norte | Mediano plazo (≈3-4 años) |

| Protección de infraestructura petrolera que impulsa la adopción de vehículos de superficie no tripulados (USV) navales | +0,9 | Oriente Medio, particularmente los estados del CCG | Mediano plazo (≈3-4 años) |

| Subsidios de fusión civil-militar de China | +0,8 | Asia-Pacífico, principalmente China | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Programas Acelerados de Digitalización del Campo de Batalla de la OTAN y AUKUS

Los aumentos sostenidos en los presupuestos de defensa aliados están destinados a plataformas no tripuladas listas para la red, con cada división del Ejército de EE. UU. programada para desplegar drones antes de 2026 y los socios de AUKUS armonizando las arquitecturas de mando para permitir la interoperabilidad de conexión y combate.[1]Departamento de Defensa de EE. UU., "El Subsecretario Anuncia los Detalles del Programa Replicator," defense.gov Los grandes contratistas principales están estandarizando controladores abiertos para que múltiples robots puedan compartir enlaces de datos, acortando los ciclos de integración y favoreciendo a los proveedores que ofrecen radios definidas por software reforzadas contra interferencias. El gasto anual en defensa de Europa crece ahora un 6,1%, reforzando un giro en las adquisiciones desde activos tripulados heredados hacia robots ágiles y específicos para misiones que encajan en formaciones digitalizadas. En conjunto, estas dinámicas añaden nueva visibilidad de pedidos que sustenta el mercado de robots militares hasta finales de la década.

Demanda de la Guerra en Ucrania de Enjambres de Drones Terrestres Prescindibles

El asalto completamente robótico de marzo de 2025 en Donetsk demostró que las combinaciones de bajo costo de UGV y drones de primera persona (FPV) pueden neutralizar blindados más pesados, lo que llevó a los ejércitos de primera línea de la OTAN a rediseñar las brigadas de maniobra en torno a plataformas prescindibles masivas. Los flujos de capital se dirigen a empresas emergentes capaces de entregar miles de robots simples a buen ritmo, y los contratos marco especifican cada vez más techos de costos que asumen tasas de pérdida planificadas. Como resultado, el mercado de robots militares registra volúmenes crecientes incluso donde los márgenes unitarios se comprimen, recompensando a los actores de escala que pueden automatizar el ensamblaje final y las pruebas.

La Iniciativa "Replicator" del Departamento de Defensa de EE. UU. de USD 1 mil millones

Replicator acelera los plazos de concepto a campo a menos de 24 meses, involucra a más de 500 empresas, tres cuartas partes de las cuales son no tradicionales, y prioriza las actualizaciones rápidas de software para contrarrestar nuevas amenazas. El establecimiento por parte de la Armada de un escuadrón dedicado de embarcaciones pequeñas y la Aeronave de Combate Colaborativo designada como caza por la Fuerza Aérea muestran cómo el modelo remodela las estructuras de fuerza. Dado que los lotes de adquisición son más grandes y frecuentes, los proveedores que dominan la producción al estilo automotriz obtienen ganancias de participación en el mercado de robots militares.

Avances en Inteligencia Artificial de Borde para el Reconocimiento Conforme de Objetivos

Los procesadores tácticos robustificados ahora fusionan sensores EO/IR, radar y radiofrecuencia (RF) para detectar y clasificar amenazas sin conectividad en la nube, preservando el juicio humano mientras comprimen el ciclo observar-orientar-decidir-actuar. El sistema FAAD habilitado con inteligencia artificial de Northrop Grumman y sistemas similares demuestran el emparejamiento arma-objetivo en segundos en entornos con interferencias.[2]AIM Research, "Demostrador de Defensa Aérea de Área Avanzada Habilitado con Inteligencia Artificial," aimresearch.org Los módulos de inteligencia artificial explicable satisfacen las políticas emergentes que exigen una lógica algorítmica transparente, posicionando a los proveedores con herramientas de auditoría probadas para una demanda sostenida en el mercado de robots militares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de la Convención de Ginebra que retrasan las autorizaciones de exportación de autonomía letal | -1,4 | Europa, con impacto regulatorio global | Mediano plazo (≈3-4 años) |

| Vulnerabilidades de interferencia de guerra electrónica en enlaces de comunicación de componentes comerciales disponibles en el mercado (COTS) | -1,2 | Global, particularmente en entornos en disputa | Corto plazo (≤2 años) |

| Límites de densidad energética de baterías que restringen las operaciones en desierto | -0,7 | Oriente Medio, África, Asia Sudoccidental | Mediano plazo (≈3-4 años) |

| Restricciones de control de exportaciones de EE. UU. sobre chips de inteligencia artificial resistentes a la radiación | -0,6 | Asia-Pacífico, particularmente China | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de la Convención de Ginebra que Retrasan las Exportaciones de Autonomía Letal

La Resolución 78/241 de la ONU y el llamado del Comité Internacional de la Cruz Roja (CICR) a normas vinculantes añaden capas de cumplimiento que ralentizan las licencias de exportación europeas, aumentan los costos de documentación y alargan los ciclos de desarrollo para cargas útiles letales habilitadas con inteligencia artificial.[3]Comité Internacional de la Cruz Roja, "El CICR Acoge con Satisfacción la Resolución de la ONU sobre Armas Autónomas," icrc.org Si bien esto impulsa la innovación en salvaguardas de "humano en el bucle", desplaza algunos pedidos a corto plazo hacia regiones con menos restricciones, fragmentando la demanda certificada y moderando el impulso de crecimiento dentro del mercado de robots militares.

Vulnerabilidades de Interferencia de Guerra Electrónica en Enlaces Comerciales

Más de la mitad de los drones ucranianos sufrieron incidentes de interferencia porque las radios ampliamente utilizadas emiten firmas predecibles. Los rápidos avances en cables de fibra óptica y radares de formación de haz adaptativa mitigan la amenaza, pero añaden complejidad de integración, particularmente para plataformas nano donde los presupuestos de peso son ajustados. Los proveedores que no pueden ofrecer comunicaciones reforzadas enfrentan vientos en contra en las adquisiciones, recortando el potencial alcista en el mercado de robots militares hasta que los enlaces seguros se conviertan en estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Los Sistemas Terrestres Cierran la Brecha con el Dominio Aéreo

Los robots aéreos generaron el 45,92% de los ingresos del mercado de robots militares en 2025. Sin embargo, las plataformas terrestres se expanden a una CAGR del 13,12% a medida que los UGV probados en combate se demuestran indispensables para misiones de brecha, evacuación de bajas y retransmisión de sensores. Los grandes cuadricópteros como el Ghost X aún proporcionan el alcance y la altura esenciales para el ISR de brigada, pero la demanda de enjambres terrestres prescindibles capaces de absorber grandes pérdidas está aumentando drásticamente. Los USV portadores de drones de USD 250.000 de Ucrania subrayan la innovación entre dominios que atrae a los operadores navales al mercado de robots militares.

El crecimiento de los robots terrestres se ve impulsado además por trenes de transmisión más económicos, blindaje compuesto más ligero y pilas de inteligencia artificial que permiten la negociación de obstáculos sin GPS. Las plataformas aéreas responden añadiendo bahías de múltiples cargas útiles y vainas de ataque electrónico para mantenerse relevantes. Aunque representan una pequeña fracción, los robots marinos reciben gasto específico de las armadas del CCG centradas en la defensa de terminales petroleras. La interacción entre dominios amplía las oportunidades para los proveedores y atrae a nuevos participantes al mercado de robots militares.

Por Modo de Operación: El Espectro de Control se Amplía

Los robots operados por humanos representaron el 55,74% de la participación del mercado de robots militares en 2025 porque la política aún requiere confirmación humana para la acción letal. Los modos completamente autónomos, sin embargo, avanzan a una CAGR del 12,65% gracias a los aceleradores de redes neuronales a bordo que clasifican amenazas en milisegundos. Programas como CJADC2 integran redes de tiempo sensible para que los comandantes puedan reasignar flotas desde una sola consola sin latencia, lo que representa un cambio evolutivo más que revolucionario.

La semiautonomía sigue siendo el caballo de batalla porque divide la carga cognitiva: los operadores definen los objetivos de la misión mientras la autonomía gestiona la planificación de rutas y la evasión de obstáculos. El vehículo Ultra de Overland AI, que un solo soldado puede controlar junto con múltiples unidades hermanas, ilustra cómo la supervisión por ciclos de servicio alivia las demandas de personal. A medida que crece la confianza doctrinal, el mercado de robots militares probablemente verá opciones de combate iniciadas de forma autónoma acotadas por conjuntos de reglas predefinidas.

Por Aplicación: La Logística Surge Gracias a la Comprobada Reducción de Riesgos

El ISR se mantuvo en el 44,71% de los ingresos del mercado de robots militares en 2025, pero la logística y la EOD ahora lideran el crecimiento con una CAGR del 14,25%. Los robots que transportan municiones, despejan minas o entregan suministros médicos reducen la exposición de los soldados y aumentan el ritmo operacional. La plataforma ISR de gran altitud HADES del Ejército de EE. UU. demuestra cómo la combinación de grandes aviones tripulados con drones lanzables amplifica la cobertura sin riesgo adicional.

Los robots de apoyo al combate evolucionaron rápidamente tras el asalto puramente no tripulado de Ucrania, impulsando a las oficinas de adquisiciones a probar tácticas de enjambre. Los sensores que triangularizan emisores de radiofrecuencia hostiles refuerzan las misiones de contramedidas de guerra electrónica (C-EW), y las plataformas para entornos químicos, biológicos, radiológicos y nucleares (CBRN) amplían la resistencia en zonas tóxicas. A medida que la modularidad de las cargas útiles madura, los usuarios adaptan un mismo chasis para múltiples roles, reforzando el valor del ciclo de vida y ampliando el mercado de robots militares.

Por Carga Útil: Los Sensores EO/IR se Mantienen como Núcleo mientras las Vainas de Guerra Electrónica se Aceleran

Los conjuntos EO/IR generaron el 30,21% de los ingresos del segmento en 2025 al proporcionar imágenes diurnas y nocturnas esenciales para fuegos de precisión y evaluación de daños en combate (BDA). La CAGR del 11,84% de las vainas de guerra electrónica se deriva de la doctrina que busca la dominancia del espectro; los inhibidores ligeros interrumpen el mando y control (C2) enemigo sin emisiones lo suficientemente intensas como para atraer un ataque inmediato. Los contratos de binoculares de visión nocturna subrayan la necesidad continua de sensores portados por el soldado que complementen los datos de los robots.

Los módulos de lidar y radar de apertura sintética (SAR) ganan terreno para el mapeo en todo tipo de condiciones meteorológicas, y la fusión de múltiples sensores reduce los puntos únicos de fallo. Las cargas útiles no letales, como los lanzadores de redes, ayudan en la seguridad de sitios urbanos, y las estaciones de armas opcionales avanzan bajo estrictas normas de supervisión. En conjunto, estas tendencias amplían los presupuestos de integración dentro del mercado de robots militares.

Por Clase de Peso: La Miniaturización Permite Operaciones Distribuidas

Los robots pequeños (10-200 kg) poseían una participación del 43,68% en 2025, equilibrando carga útil y portabilidad. Las plataformas nano/micro de menos de 10 kg avanzan a una CAGR del 9,04%, impulsadas por aeronaves de subcentímetro que pesan apenas miligramos pero proporcionan reconocimiento cercano. Los algoritmos de enjambre integran muchos sensores económicos en una imagen cohesiva, poniendo a prueba los radares de defensa aérea heredados.

Los robots medianos transportan blindaje o municiones más pesados, mientras que las variantes pesadas superan las 2 toneladas para misiones de brecha o evacuación de bajas. El enfoque de China en drones pequeños de producción masiva y la visión paralela de Replicator para cantidades prescindibles convergen para garantizar que los recuentos de unidades, no el precio de la plataforma, impulsen las adquisiciones futuras. Esta mentalidad centrada en la cantidad impulsa el crecimiento en volumen en todo el mercado de robots militares.

Por Movilidad: La Fiabilidad de las Orugas se Encuentra con la Agilidad de las Patas

Los chasis de oruga retuvieron una participación del 35,02% en 2025 por su estabilidad y capacidad de carga útil. Los robots con patas/biónicas ahora registran una CAGR del 15,02% por su locomoción superior sobre escombros y escaleras. La paz de patentes entre Boston Dynamics y Ghost Robotics libera a ambas empresas para perfeccionar diseños de cuadrúpedos en torno a baterías más ligeras y vainas de sensores modulares, lo que podría reducir el costo de adquisición.

Los vehículos con ruedas dominan la logística de convoyes con mayor velocidad en carretera, y los trenes de transmisión híbridos alternan entre modos para adaptarse al terreno. Los recientes ensayos de infantería muestran exploradores con patas emparejados con robots de apoyo de fuego de oruga para explotar fortalezas complementarias, lo que subraya la diversificación de arquitecturas que sustenta el mercado de robots militares.

Análisis Geográfico

América del Norte sigue siendo el mayor gastador, anclado por USD 1 mil millones en financiamiento del programa Replicator y el despliegue obligatorio de drones en todas las divisiones del Ejército de EE. UU. antes de 2026. La actualización del NORAD de Canadá complementa estos esfuerzos mediante el despliegue de torres de vigilancia ártica autónomas resistentes a las condiciones polares. Una base de proveedores madura que abarca grandes contratistas y empresas emergentes sostiene el liderazgo tecnológico, asegurando el dominio continuo del mercado de robots militares en la región.

Asia-Pacífico es el segmento de más rápido crecimiento, ya que los subsidios de fusión civil-militar de China aceleran la expansión doméstica a escala y generan respuestas de India, Corea del Sur y Japón. El impulso de Pekín por robots humanoides y enjambres masivos desplaza las adquisiciones regionales hacia sistemas baratos y numerosos, mientras que Hanwha Aerospace de Seúl despliega UGV armados optimizados para patrullas en la Zona Desmilitarizada (DMZ). Las disputas marítimas en el Mar de China Meridional desencadenan inversiones paralelas en USV y rastreadores de monitoreo del fondo marino.

Los presupuestos de defensa de Europa crecen un 6,1% anual hasta 2035, impulsados por las lecciones de la guerra en Ucrania que validan los drones atribuibles y los enjambres terrestres. El marco DROIDE de Francia y el nuevo plan de robótica de la Bundeswehr alemana reflejan la urgencia de reforzar el flanco oriental de la OTAN. El escrutinio de las licencias de exportación sobre la autonomía letal modera la velocidad de los envíos, pero canaliza los fondos de investigación y desarrollo hacia salvaguardas de "humano en el bucle", diferenciando las contribuciones europeas al mercado de robots militares.

Oriente Medio concentra el gasto en USV navales para proteger las terminales petroleras. El despliegue operacional de Israel del RobDozer y variantes autónomas del M113 demuestra la fiabilidad en teatros de operaciones desérticos austeros. Al mismo tiempo, el Grupo EDGE de los Emiratos Árabes Unidos construye capacidad indígena de embarcaciones y robots terrestres alineada con los objetivos de localización de la Visión 2030. Los proyectos conjuntos de Arabia Saudita en embarcaciones de patrulla autónomas amplían aún más una porción de nicho pero lucrativa del mercado de robots militares.

América del Sur invierte de forma selectiva; el presupuesto de defensa de Brasil de USD 23,7 mil millones para 2025 asigna fondos para artillería en red y drones de vigilancia para vigilar vastas fronteras y la Amazonía. Las limitaciones económicas restringen el volumen, pero las necesidades específicas de la región para el monitoreo antinarcóticos y la respuesta a desastres abren oportunidades para robots robustos y rentables adaptados a las condiciones de la selva.

Panorama Competitivo

El mercado de robots militares presenta una estructura de doble velocidad. Los grandes contratistas heredados —Lockheed Martin Corporation, Northrop Grumman Corporation y General Dynamics Corporation— mantienen una ventaja en integración compleja y cadenas de suministro seguras. Lockheed Martin reportó USD 18 mil millones en ventas en el primer trimestre de 2025 y una cartera de pedidos de USD 173 mil millones, lo que subraya la demanda duradera de sistemas integrados.[4]Lockheed Martin Corporation, "Resultados Financieros del Primer Trimestre de 2025," lockheedmartin.com Estos grandes contratistas incorporan arquitecturas abiertas y núcleos de inteligencia artificial que admiten actualizaciones de conexión y uso para mantenerse a la vanguardia.

Los nuevos participantes disruptivos como Anduril y Shield AI aplican ciclos de sprint al estilo del Valle del Silicio, lanzando nuevo código quincenalmente y aprovechando las cadenas de herramientas de nube comercial para reducir los costos de desarrollo. La convocatoria abierta de Replicator canaliza contratos hacia estas empresas, y el 75% de los socios de la iniciativa son proveedores no tradicionales, ampliando la participación en todo el mercado de robots militares.

Las alianzas estratégicas difuminan las líneas entre lo antiguo y lo nuevo. La tregua entre Boston Dynamics y Ghost Robotics redirige recursos del litigio a la defensa de políticas, y ambas empresas ahora presionan por una estrategia nacional de robótica que asegure financiamiento para la investigación de movilidad avanzada.[5]TechCrunch, "Boston Dynamics y Ghost Robotics Ponen Fin a la Disputa de Patentes," techcrunch.com Las empresas israelíes —en particular Israel Aerospace Industries y Elbit Systems— lideran en cargas útiles terrestres y de sensores probadas en combate, ganando acuerdos de exportación que validan el rendimiento bajo fuego real.

Los proveedores europeos Rheinmetall, Saab y Leonardo se benefician del aumento de los presupuestos regionales y se especializan en torretas modulares, protección activa y redes antidrones. Hyundai Rotem de Corea del Sur escala la producción de UGV de oruga, mientras que los conglomerados chinos explotan el volumen del sector civil para reducir precios en África y América del Sur. Estas fuerzas intensifican la rivalidad y aceleran la difusión tecnológica en todo el mercado de robots militares.

Líderes de la Industria de Robots Militares

Lockheed Martin Corporation

AeroVironment Inc.

Israel Aerospace Industries Ltd.

General Dynamics Corporation

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La Fuerza Aérea de EE. UU. inició pruebas en tierra de los drones de combate impulsados por inteligencia artificial YFQ-42A y YFQ-44A, las primeras aeronaves no tripuladas con designaciones de caza.

- Abril de 2025: Israel Aerospace Industries Ltd. confirmó el despliegue en primera línea del RobDozer y portadores autónomos basados en el M113.

- Febrero de 2025: La Dirección General de Armamento francesa (DGA) firmó el marco DROIDE de siete años para acelerar la adopción de robots terrestres antes de 2035.

- Enero de 2025: Boston Dynamics y Ghost Robotics resolvieron todas las reclamaciones de patentes y acordaron codesarrollar estándares de interfaz para plataformas con patas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de robots militares como el conjunto de plataformas terrestres, aéreas y marinas de nueva construcción, autónomas o teledirigidas, que las agencias de defensa adquieren y despliegan junto con sus conjuntos integrados de fábrica de movilidad, energía, sensores y cargas útiles específicas para la misión. Las actualizaciones de hardware incluidas con un casco o célula nuevos se contabilizan, mientras que los repuestos de mantenimiento vendidos sin una plataforma no lo son.

Exclusión del alcance: los drones civiles, los manipuladores industriales y los paquetes de mando y control exclusivamente de software quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Plataforma

- Terrestre

- Aéreo

- Marino

- Por Modo de Operación

- Operado por Humanos

- Semiautónomo

- Completamente Autónomo

- Por Aplicación

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Apoyo al Combate/Ataque

- Logística y Eliminación de Artefactos Explosivos (EOD)

- Búsqueda y Rescate

- Respuesta contra Incendios y Entornos Químicos, Biológicos, Radiológicos y Nucleares (CBRN)

- Por Carga Útil

- Conjuntos de Sensores EO/IR

- Módulos de Radar y Lidar

- Vainas de Guerra Electrónica

- Estaciones de Armas Letales

- Sistemas No Letales (Pistolas Táser, Redes)

- Por Clase de Peso

- Nano/Micro (menos de 10 kg)

- Pequeño (10–200 kg)

- Mediano (200–2.000 kg)

- Pesado (más de 2.000 kg)

- Por Movilidad

- Plataformas de Oruga

- Plataformas con Ruedas

- Plataformas con Patas/Biónicas

- Híbrido (Oruga-Ruedas)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a gestores de programas, oficiales retirados, ingenieros de robótica y proveedores de subsistemas de primer nivel en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios de venta promedio, los retrasos en las pruebas de aceptación y los obstáculos para la adopción de la autonomía, lo que nos permitió conciliar las cantidades de registro público con las realidades sobre el terreno antes de fijar nuestros supuestos.

Investigación documental

Los analistas de Mordor revisaron registros de contratos de fuentes abiertas de organismos como la Agencia de Cooperación de Seguridad de Defensa de EE. UU., los archivos de envíos COMEXT de Eurostat y los boletines de adquisiciones del Ministerio de Defensa de Japón, complementados con documentos de organismos sectoriales de AUVSI y del Instituto Internacional de Estudios Estratégicos. Los datos de programas a nivel de unidad en los informes SEC 10-K, las notas explicativas de los presupuestos de defensa y los comunicados de prensa de defensa de reconocido prestigio configuraron los volúmenes de referencia. Conjuntos de datos de pago como D&B Hoovers (datos financieros de empresas) y Global Security (cronogramas de programas) ayudaron a verificar la presencia de los proveedores. Las fuentes aquí enumeradas ilustran, sin agotar, el material documental consultado.

Dimensionamiento del mercado y previsión

El modelado descendente parte del gasto de capital en defensa de cada nación para plataformas no tripuladas; a continuación, reconstruimos las entregas probables de hardware a través de las divulgaciones de series de producción y los registros de importación-exportación, seguido de verificaciones cruzadas ascendentes mediante acumulaciones de ASP por volumen muestreadas de los principales contratos. Variables clave como el gasto en modernización de la defensa, la vida útil promedio de las plataformas, la tasa de penetración de la autonomía y las mejoras en la densidad de baterías impulsan nuestra previsión de regresión multivariante. Los rangos de escenarios abordan shocks presupuestarios y pausas regulatorias, y las brechas en los volúmenes de subcontratos se cubren con análogos regionales ponderados validados en llamadas primarias.

Ciclo de validación de datos y actualización

La triangulación aplica filtros de varianza frente a datos históricos de flotas, índices de referencia y anomalías en los envíos. Un segundo analista revisa cada iteración; los informes se actualizan anualmente, mientras que los contratos de programas relevantes desencadenan recálculos intermedios, lo que garantiza que los clientes reciban una visión actualizada y defendible.

Por qué la línea de base de robots militares de Mordor es de confianza

Los valores de mercado publicados suelen divergir; las diferencias en las combinaciones de plataformas, las trayectorias de inflación de precios y las cadencias de actualización explican habitualmente las brechas.

Los principales factores de brecha aquí incluyen alcances de plataforma más reducidos (algunas empresas omiten los sistemas marinos), una escalada optimista del ASP o bases de divisas estáticas, mientras que las cifras de Mordor reflejan una cobertura completa de los tres dominios, ASPs verificados por contrato y una realineación anual de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 23,31 B (2025) | Mordor Intelligence | - |

| USD 19,68 B (2024) | Global Consultancy A | Excluye robots marinos; asume ASPs planos |

| USD 18,20 B (2024) | Global Consultancy B | Utiliza el promedio histórico de FX de cinco años, sin factor de tasa de autonomía |

| USD 23,92 B (2024) | Regional Consultancy C | Alcance centrado en tierra; verificación de contratos limitada |

Estas comparaciones muestran que cuando la amplitud del alcance, los datos de contratos verificados y la disciplina de actualización anual se combinan, como en el enfoque de Mordor, la línea de base resultante sigue siendo la más transparente y lista para la toma de decisiones tanto para planificadores como para proveedores.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots militares?

El mercado de robots militares se sitúa en USD 25,53 mil millones en 2026 y se proyecta que alcance USD 40,26 mil millones en 2031, registrando una CAGR del 9,53%.

¿Qué plataforma domina los ingresos actualmente?

Los robots aéreos representan el 45,92% de los ingresos de 2025, aunque los sistemas terrestres son los de más rápido crecimiento con una CAGR del 13,12%.

¿A qué velocidad crecen los robots completamente autónomos?

Los modos completamente autónomos se expanden a una CAGR del 12,65% entre 2026 y 2031 a medida que la inteligencia artificial de borde y las redes seguras maduran.

¿Por qué son importantes los procesadores de inteligencia artificial de borde para los robots militares?

Permiten el reconocimiento de objetivos en tiempo real en entornos con interferencias o sin GPS, reduciendo la latencia en la toma de decisiones mientras se mantiene la supervisión humana.

¿Cómo está afectando el programa Replicator a los proveedores?

Replicator desplaza las adquisiciones hacia plataformas prescindibles de alto volumen y abre contratos a proveedores no tradicionales, ampliando la participación en el mercado de robots militares.

¿Qué región es el mercado de más rápido crecimiento para los robots militares?

Asia-Pacífico lidera el crecimiento a medida que la estrategia de fusión civil-militar de China desencadena inversiones paralelas de India, Corea del Sur y Japón.

Última actualización de la página el: