Tamaño y Participación del Mercado de Aviación de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

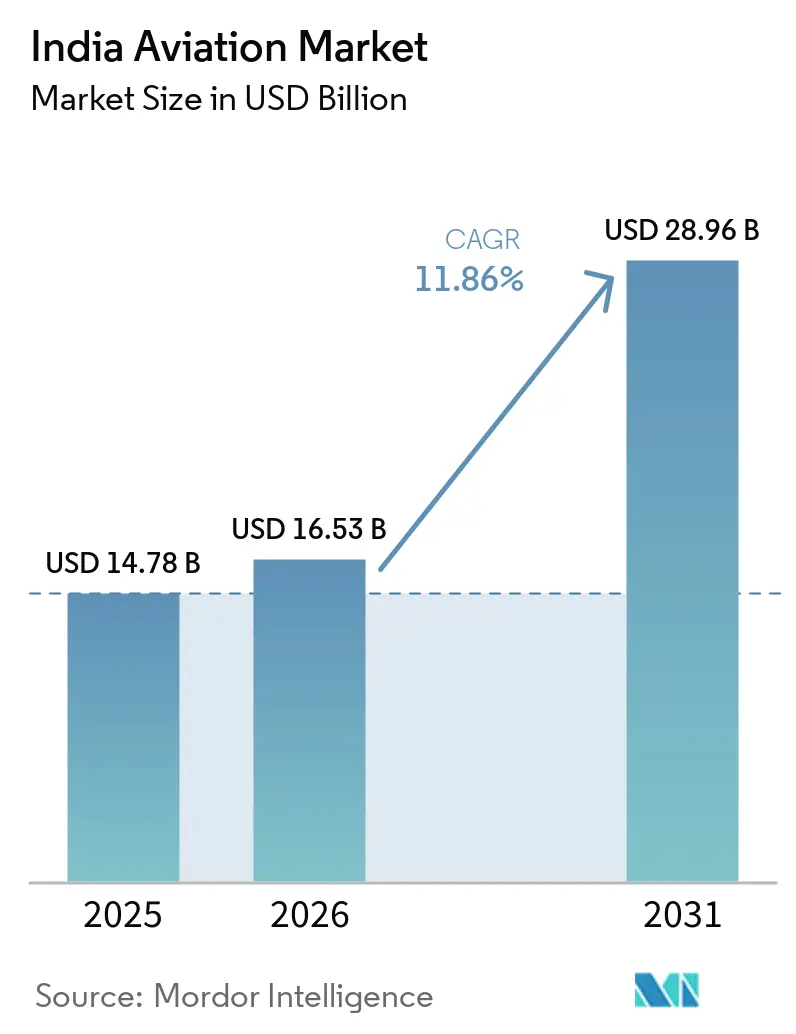

| Tamaño del mercado en el año base (2025) | 14.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.86% CAGR |

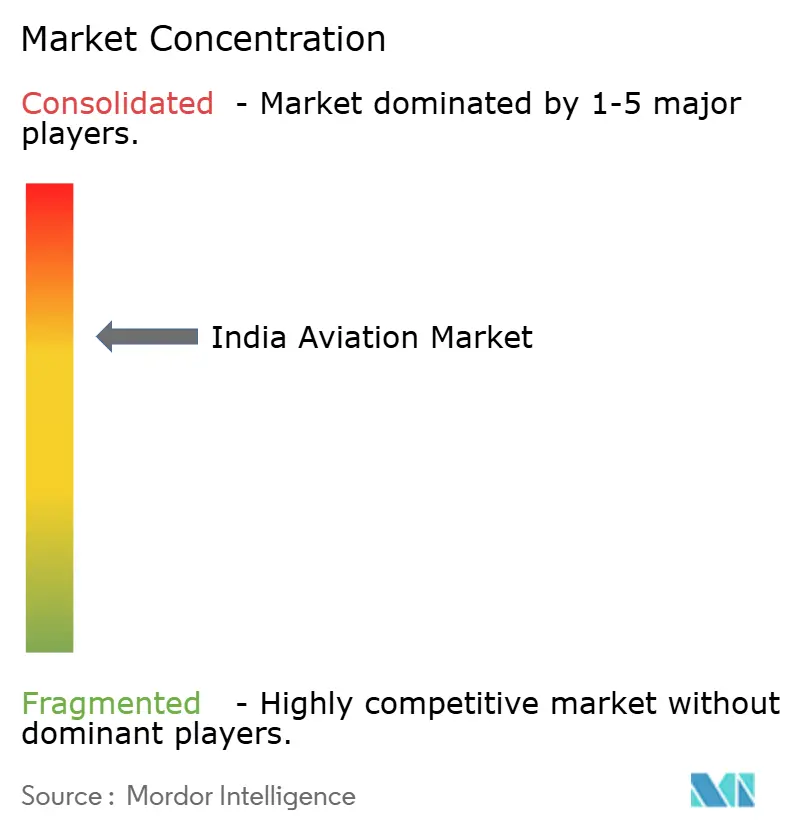

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de India por Mordor Intelligence

Se espera que el tamaño del mercado de Aviación de India crezca de USD 14,78 mil millones en 2025 a USD 16,53 mil millones en 2026 y se prevé que alcance USD 28,96 mil millones en 2031 a una CAGR del 11,86% durante 2026-2031. El tráfico doméstico ha recuperado casi por completo su impulso previo a la pandemia, y el apoyo de políticas a través del esquema de conectividad regional UDAN mantiene la viabilidad comercial de nuevas rutas. La intensificación de la modernización de flotas por parte de las principales aerolíneas, el mayor gasto en defensa y la creciente presencia del comercio electrónico en ciudades de Nivel 2 y Nivel 3 refuerzan la demanda de aeronaves, motores e infraestructura de carga aérea. Sin embargo, las fluctuaciones en los precios del combustible, las brechas de infraestructura en aeropuertos más pequeños y la escasez de tripulaciones de vuelo e ingenieros de mantenimiento actúan como contrapesos al crecimiento. El mercado de Aviación de India se beneficia del gasto público sincronizado, el capital privado y la demanda de viajes latente, creando una perspectiva de mediano plazo convincente.

Conclusiones Clave del Informe

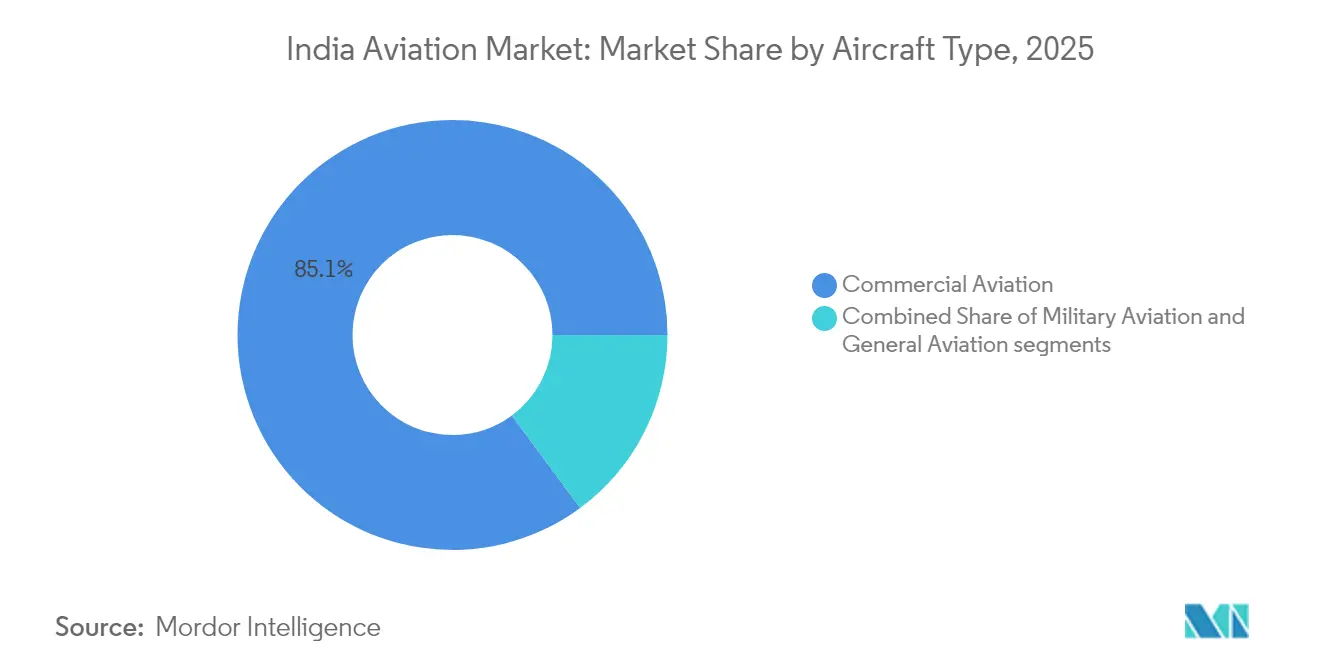

- Por tipo de aeronave, la aviación comercial representó el 85,12% de la participación del mercado de Aviación de India en 2025, mientras que la aviación militar es la de mayor crecimiento con una CAGR del 13,92% hasta 2031.

- Por tecnología de propulsión, los motores turbofán dominaron el mercado de aviación de India con el 70,65% del tamaño del mercado en 2025; los sistemas eléctricos e híbridos son el grupo de mayor crecimiento con una CAGR del 14,73%.

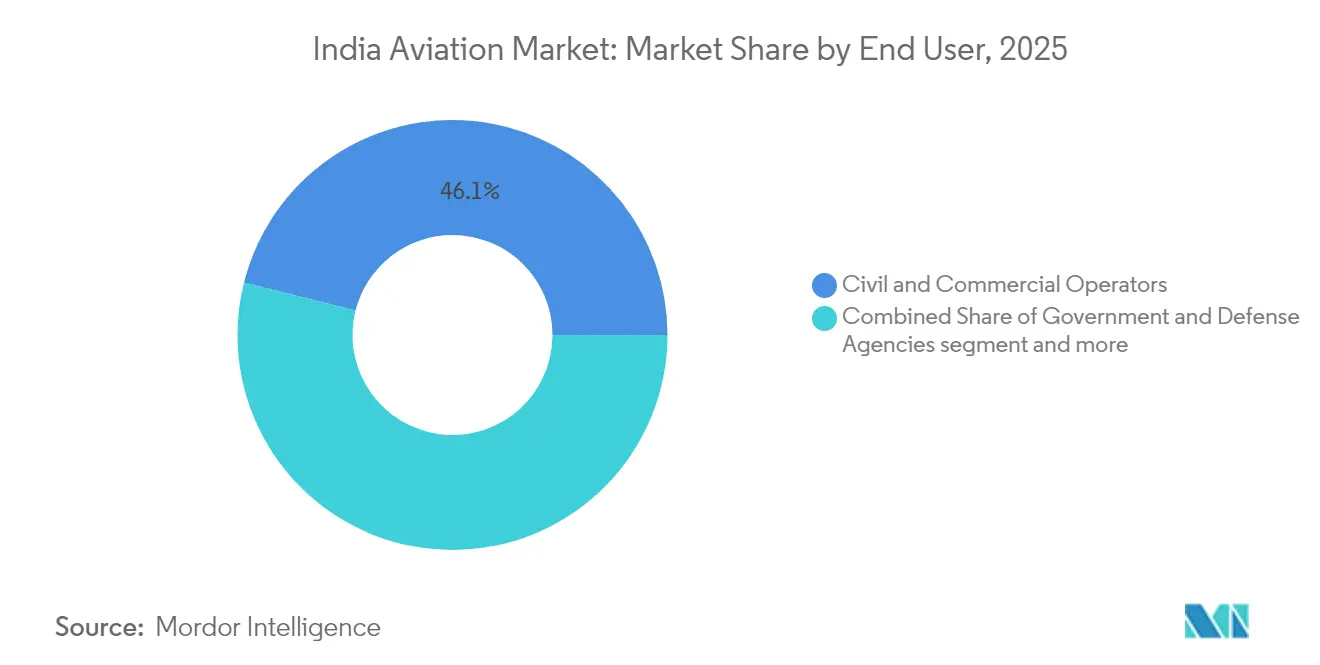

- Por usuario final, los operadores civiles y comerciales representaron el 46,08% del tamaño del mercado de Aviación de India en 2025, mientras que los organismos gubernamentales y de defensa registraron la CAGR más alta del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación de pasajeros post-COVID y expansión de la capacidad aeroportuaria | +3.2% | Bombay, Delhi, Bengaluru, Hyderabad | Mediano plazo (2-4 años) |

| Objetivo de India para el año fiscal 2027 de más de 220 aeropuertos operativos | +2.8% | Ciudades de Nivel 2 y Nivel 3 en todo el país | Largo plazo (≥ 4 años) |

| Aumento del gasto de capital en defensa que impulsa los pedidos de aeronaves militares | +2.1% | Centros de fabricación de Bengaluru, Hyderabad y Nashik | Largo plazo (≥ 4 años) |

| Creciente demanda de carga urgente del comercio electrónico en ciudades de Nivel 2 y Nivel 3 | +1.9% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Mediano plazo (2-4 años) |

| Incentivos fiscales que apoyan la investigación y el desarrollo de aviónica autóctona | +1.2% | Clústeres aeroespaciales de Karnataka, Tamil Nadu, Maharashtra | Largo plazo (≥ 4 años) |

| Mandato de mezcla de combustible de aviación sostenible desde 2027 que cataliza nuevas cadenas de suministro de combustible de aviación | +0.8% | Principales aeropuertos de Delhi, Bombay, Bengaluru | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de pasajeros post-COVID y expansión de la capacidad aeroportuaria

El tráfico doméstico de pasajeros aumentó a 164 millones en 2024, lo que representa el 95% del nivel de 2019, mientras que la recuperación internacional alcanzó el 87%.[1]Dirección General de Aviación Civil, "Estadísticas de Tráfico – 2024," dgca.gov.in El número de aeropuertos operativos se duplicó de 74 en 2014 a 148 en 2024, aliviando la congestión de franjas horarias en Delhi, Bombay y Bengaluru. Las ampliaciones de capacidad, como el Aeropuerto Internacional de Navi Mumbai y la ampliación de la Terminal 1 de Delhi, han aumentado las franjas horarias disponibles en un 35% desde 2022, apoyando una proyección de 300 millones de pasajeros para 2030.[2]Autoridad de Aeropuertos de India, "Informe Anual 2024," aai.aero Estas medidas abordan los cuellos de botella históricos y redistribuyen el tráfico a través de una red aeroportuaria más amplia, alineando las inversiones en pistas, terminales y control del tráfico aéreo con la demanda latente. La certificación acelerada de nuevos aeropuertos bajo UDAN estrecha aún más el vínculo entre el despliegue de infraestructura y la recuperación del tráfico, garantizando que el mercado de Aviación de India mantenga su impulso incluso cuando los rendimientos se normalicen.

Objetivo de India para el año fiscal 2027 de más de 220 aeropuertos operativos

Setenta y dos nuevos aeropuertos se encuentran en diversas etapas de construcción a partir de 2024, elevando el total planificado a más de 220 para el año fiscal 2027. Los emplazamientos de nueva construcción en Jewar, Dholera y Bhogapuram complementan las mejoras en instalaciones existentes, aumentando la capacidad nacional y llevando el acceso a la aviación a 1.000 millones de indios. Los centros de carga dedicados se integran en el despliegue, respondiendo directamente a un crecimiento anual del 15% en la carga. UDAN 5.0 añadió 25 nuevas rutas y 19 enlaces de helicóptero durante 2024, subrayando el modelo de conectividad de campus a capital del gobierno.[3] Oficina de Información de Prensa, "Lanzamiento de UDAN 5.0," pib.gov.in El programa se alinea con la iniciativa Fabricado en India mediante el establecimiento de nuevas bases de mantenimiento y clústeres de fabricación de piezas cerca de los aeropuertos emergentes, profundizando así las raíces de la cadena de suministro en geografías desatendidas.

Aumento del gasto de capital en defensa que impulsa los pedidos de aeronaves militares

El gasto de capital en defensa alcanzó INR 1,72 lakh crore (USD 20.600 millones) para el año fiscal 2025, con aproximadamente una cuarta parte asignada a proyectos de aviación. Los planes de adquisición abarcan 114 cazas polivalentes, 57 aviones embarcados y 123 helicópteros navales, garantizando una demanda constante hasta 2030. Hindustan Aeronautics Limited registró su mayor cartera de pedidos en 2024, que abarca los cazas Tejas Mk1A y los helicópteros ligeros Prachand. Las normas de contenido local que exigen un 50% de aprovisionamiento autóctono impulsan la fabricación auxiliar, las herramientas y los proveedores de materiales compuestos. La adquisición de defensa multiplica así la producción más allá de las aeronaves de primera línea para abarcar aviónica, motores y ecosistemas de mantenimiento, insumos vitales que apoyan el crecimiento en el Mercado de Aviación de India.

Creciente demanda de carga urgente del comercio electrónico en ciudades de Nivel 2 y Nivel 3

La penetración del comercio electrónico en ciudades más pequeñas alcanzó el 35% en 2024, impulsando los volúmenes de carga aérea urgente en un 23% anual. Operadores como Blue Dart y Delhivery elevaron la utilización de cargueros al 78%, ayudados por aprobaciones de estacionamiento nocturno y relajaciones de franjas horarias. Los aeropuertos regionales de Coimbatore, Indore y Bhubaneswar registraron un aumento del 40% en el rendimiento de carga, validando la tesis de que el transporte aéreo de mercancías aborda las limitaciones de última milla de la logística por carretera. Las aerolíneas ven la carga como una cobertura frente a la ciclicidad de los ingresos de pasajeros, lo que impulsa las conversiones de flota de aeronaves de fuselaje estrecho envejecidas. Las subvenciones gubernamentales para infraestructura de terminales de carga bajo UDAN Cargo complementan la inversión privada, acelerando la conectividad multimodal en los centros de consumo emergentes del Mercado de Aviación de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente en los precios del combustible de turbina de aviación (ATF) y opciones de cobertura limitadas | –2.1% | A nivel nacional; mayor presión sobre las aerolíneas más pequeñas | Corto plazo (≤ 2 años) |

| Cuellos de botella en infraestructura en aeropuertos de Nivel 3 que afectan la eficiencia logística | –1.8% | A nivel nacional; brechas agudas en operaciones regionales y de carga | Largo plazo (≥ 4 años) |

| Escasez de pilotos calificados e ingenieros de mantenimiento de aeronaves a pesar de las iniciativas de formación | –1.4% | Ciudades remotas en todas las regiones | Mediano plazo (2-4 años) |

| Depreciación de la rupia que plantea riesgos para los contratos de arrendamiento de aeronaves denominados en dólares | –1.2% | A nivel nacional; afecta a todos los transportistas con contratos de arrendamiento internacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad persistente en los precios del combustible de turbina de aviación y opciones de cobertura limitadas

El combustible de turbina de aviación representó entre el 35% y el 40% de los costos operativos de las aerolíneas en 2024 y experimentó fluctuaciones de precios intraanuales del 45%. Los diferenciales del impuesto sobre el valor añadido a nivel estatal, que oscilan entre el 1% y el 30%, distorsionan aún más las estructuras de costos. Los transportistas indios cubren solo el 15% de sus necesidades de combustible, en comparación con el 60-80% de sus homólogos mundiales, una brecha atribuida a la ausencia de derivados sofisticados en los mercados locales. El aumento de costos obligó a aplicar recargos en las tarifas, redujo el despliegue de capacidad por parte de los transportistas con problemas de liquidez y aumentó los factores de carga de equilibrio. Sin un mercado funcional de futuros de combustible para aviones, las aerolíneas seguirán absorbiendo la volatilidad o trasladándola a los viajeros, moderando la expansión del conjunto de beneficios del mercado de Aviación de India a corto plazo.

Cuellos de botella en infraestructura en aeropuertos de Nivel 3 que afectan la eficiencia logística

Muchos aeropuertos de Nivel 3 operan con pistas únicas, poseen bahías de carga limitadas y carecen de ayudas de navegación modernas, lo que restringe los tipos de aeronaves y las operaciones nocturnas. El cuarenta por ciento se encuentra a más de 50 km del centro urbano más cercano, diluyendo las ganancias de conveniencia del transporte aéreo y reduciendo los factores de carga. La expansión de rutas UDAN a veces superó las mejoras en la gestión en tierra y las comodidades para pasajeros, lo que llevó a una utilización subóptima de las nuevas conexiones. Las desviaciones relacionadas con el clima siguen siendo frecuentes porque los aeropuertos más pequeños aún esperan la instalación de sistemas de aterrizaje de Categoría I. Las ineficiencias operativas resultantes inflan los costos para los transportistas regionales y ralentizan la difusión del tráfico desde los congestionados centros metropolitanos. Este lastre estructural impide el desarrollo equilibrado del mercado de Aviación de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio Comercial con Impulso Militar

La aviación comercial representó el 85,12% del tamaño del mercado de aviación de India en 2025, impulsada por la expansión de los transportistas de servicio completo y de bajo costo, que aumentaron sus flotas y frecuencias. La cartera de pedidos de IndiGo y la flota de más de 470 aeronaves de Air India tras la fusión subrayan el liderazgo de los fuselajes estrechos, mientras que los fuselajes anchos ganan terreno en rutas de largo recorrido con una CAGR del 10,85%. La aviación militar, aunque más pequeña, se expande a un ritmo con el crecimiento más rápido del 13,92% de CAGR, impulsada por programas de cazas nacionales y adquisición de helicópteros bajo Atmanirbhar Bharat.

La amplitud del segmento comercial beneficia a los proveedores de interiores de cabina, equipos de apoyo en tierra y servicios digitales, creando un efecto multiplicador dentro del mercado de aviación de India. La aviación general, con una participación del 8,62%, vio cómo los registros de jets ejecutivos aumentaban un 35% en 2024, lo que refleja el enfoque de la India corporativa en la movilidad eficiente en tiempo. La aceleración del segmento militar amplía la base industrial, atrayendo a empresas privadas a roles de suministro de primer y segundo nivel bajo obligaciones de compensación. En conjunto, la diversificada demanda de adquisición de aeronaves ayuda a absorber las inversiones de fabricación, estabilizando los volúmenes de producción a lo largo de los ciclos del mercado.

Por Tecnología de Propulsión: Escala del Turbofán frente a la Experimentación con Combustibles Alternativos

Los motores turbofán representaron el 70,65% de la participación del mercado de aviación de India en 2025, con su dominio anclado en operaciones de medio y largo recorrido, donde la eficiencia de combustible y el alcance siguen siendo primordiales. Se proyecta que el tamaño del mercado de aviación de India para los turbofanes crezca a una CAGR del 11,42% junto con el crecimiento de las flotas de fuselaje estrecho y ancho. Los turbohélices, con una participación del 18,72%, sirven a las rutas regionales creadas bajo UDAN, especialmente donde las pistas cortas favorecen su envolvente de rendimiento.

Los sistemas eléctricos e híbridos ofrecen la trayectoria más pronunciada, con una CAGR del 14,73%, aunque desde una base pequeña. Los incentivos gubernamentales y la innovación de las empresas emergentes fomentan plataformas experimentales para misiones de formación y transporte de corto recorrido. Las asociaciones activas de Rolls-Royce, Safran y Pratt & Whitney con los centros de mantenimiento, reparación y revisión locales mejoran los ecosistemas de mantenimiento de motores, reduciendo las barreras del costo total de propiedad para los operadores. El desarrollo de actualizaciones de motores compatibles con combustible de aviación sostenible alinea la innovación en propulsión con los mandatos nacionales de sostenibilidad, garantizando que el mercado de aviación de India evolucione al mismo ritmo que las tendencias mundiales de descarbonización.

Por Usuario Final: Los Operadores Civiles Lideran, los Usuarios de Defensa se Aceleran

Los operadores civiles y comerciales controlaron el 46,08% del tamaño del mercado de Aviación de India en 2025, abarcando aerolíneas regulares, servicios chárter y cargueros dedicados. Los transportistas regulares dominan la capacidad de asientos domésticos, mientras que los especialistas en carga aumentan el rendimiento por kilogramo en respuesta a los picos de demanda del comercio electrónico. Los propietarios de aviación empresarial, las empresas y los particulares de alto patrimonio neto representaron una participación del 30,88%, ayudados por modelos de propiedad fraccionada y gestión de aeronaves que reducen las barreras de entrada.

Los organismos gubernamentales y de defensa registran la CAGR más rápida del 13,12%, lo que refleja los elevados presupuestos de capital para la modernización del poder aéreo. Los programas de aviación de la Guardia Costera y paramilitares añaden helicópteros polivalentes y aeronaves de vigilancia, extendiendo la demanda más allá de la Fuerza Aérea y la Armada. La combinación de clientes civiles y militares diversifica los flujos de caja para los fabricantes de equipos originales y los proveedores locales, suavizando los ciclos de ingresos y fomentando la transferencia de tecnología. El crecimiento equilibrado de los usuarios finales, por tanto, inyecta resiliencia en el Mercado de Aviación de India, protegiéndolo de los choques de un solo segmento.

Análisis Geográfico

Los centros metropolitanos continúan siendo el ancla del tráfico aéreo, aunque los aeropuertos regionales están ganando terreno a medida que la conectividad se amplía y las ciudades se expanden hacia las zonas rurales. La región norte, liderada por el Aeropuerto Internacional Indira Gandhi de Delhi, captó el 31,45% del tráfico de pasajeros y el 34% del flete en 2025. La India occidental, incluidas Bombay y Pune, contribuyó con una participación del 27,62%, asegurada por los servicios financieros, el turismo y las exportaciones farmacéuticas. La India meridional muestra el mayor potencial de crecimiento con una CAGR del 13,76%, impulsada por el corredor tecnológico de Bengaluru, el clúster aeroespacial de Hyderabad y el centro de componentes de automoción de Chennai.

Las ciudades de Nivel 1, incluidas Delhi, Bombay, Bengaluru, Chennai, Calcuta e Hyderabad, representaron el 68% del tráfico de pasajeros en 2024, frente al 78% en 2019, lo que pone de relieve el éxito de la conectividad regional. El flujo de carga sigue un mapa diferente: Delhi y Bombay procesan el 45% del flete internacional, mientras que Chennai y Bengaluru lideran las exportaciones de automóviles y electrónica, respectivamente.

La conectividad internacional sigue siendo intensa con Oriente Medio, que representa el 35% de los pasajeros de modernización salientes, lo que refleja la migración laboral y los vínculos de tránsito. El Sudeste Asiático representa el 22%, impulsado por el turismo y los vínculos de la cadena de suministro de electrónica, mientras que Europa representa el 18% debido a los viajes de negocios y la diáspora. Los aeropuertos más pequeños alcanzan progresivamente una mayor categoría ICAO de Categoría I mediante la implementación de sistemas de aterrizaje superiores y mejoras en la gestión del tráfico aéreo bajo planes de modernización por fases. En conjunto, la diversificación geográfica distribuye los beneficios económicos, reduce el riesgo de congestión e integra la aviación más profundamente en las estrategias de desarrollo regional, reforzando el crecimiento a largo plazo del mercado de aviación de India.

Panorama Competitivo

La fabricación de aeronaves y las operaciones de aerolíneas exhiben una concentración moderada, con Airbus SE y The Boeing Company suministrando aproximadamente el 85% de las aeronaves comerciales, que obtienen primas en precio y franjas de entrega. Hindustan Aeronautics Limited retiene el 60% de la producción militar autóctona y lidera la integración de sistemas locales, mientras que empresas privadas como Tata Advanced Systems escalan las aeroestructuras de materiales compuestos. En el lado de las aerolíneas, IndiGo tiene una participación doméstica del 57%, aprovechando la disciplina de costos y la alta utilización. La fusión en curso de Air India con Vistara crea un competidor con importantes pedidos de fuselaje ancho y un plan de modernización de flota de USD 70.000 millones.

Las alianzas estratégicas proliferan: Tata Boeing Aerospace produce fuselajes Apache en Hyderabad, y el consorcio Airbus-Tata se prepara para ensamblar el avión de transporte C-295 en Vadodara. Los fabricantes de motores originales profundizan su presencia a través de centros de mantenimiento, reparación y revisión en el país, ilustrado por el centro de servicio de motores Trent de Rolls-Royce en Bengaluru, que creó 500 empleos calificados en 2024. La privatización de aeropuertos añade una nueva capa competitiva, con GMR y Adani compitiendo por ofrecer experiencias superiores a los pasajeros a través de embarque biométrico y plataformas de comercio digital.

Las oportunidades de espacio en blanco se encuentran en la aviación regional, las conversiones de cargueros y el mantenimiento de terceros. Los Requisitos de Aviación Civil actualizados de la Dirección General de Aviación Civil acomodan tipos de aeronaves experimentales, facilitando una innovación ordenada pero ágil. En general, el mercado de Aviación de India recompensa a los actores que combinan eficiencia de costos con agilidad tecnológica y credenciales ecológicas.

Líderes de la Industria de Aviación de India

Airbus SE

Hindustan Aeronautics Limited (HAL)

The Boeing Company

Dassault Aviation

Lockheed Martin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: India firmó un acuerdo por valor de INR 623,70 mil millones (USD 7.030 millones) con Hindustan Aeronautics Ltd (HAL), de propiedad estatal, para adquirir aviones de combate fabricados en el país como parte de su programa de modernización militar.

- Septiembre de 2025: El Ministerio de Defensa finalizó un contrato con Hindustan Aeronautics Limited (HAL) para 97 aviones de combate ligero Tejas Mark-1A para la Fuerza Aérea de India. La adquisición comprende 68 aviones de combate y 29 aeronaves biplaza, incluido el equipo asociado. El calendario de entrega abarca seis años, a partir de 2027-28.

- Junio de 2023: Air India, la aerolínea global propiedad del Grupo Tata, finalizó acuerdos de compra de 470 aeronaves de Airbus y Boeing para su programa de expansión de flota de USD 70.000 millones.

Alcance del Informe del Mercado de Aviación de India

Aviación Comercial, Aviación General y Aviación Militar están cubiertos como segmentos por Tipo de Aeronave.| Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | ||

| Carguero | ||

| Aviación General | Jets Ejecutivos | Jet de Gran Tamaño |

| Jet de Tamaño Mediano | ||

| Jet Ligero | ||

| Helicópteros | ||

| Otros | ||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Polivalente |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otros | ||

| Aeronave de Rotor | Helicóptero Polivalente | |

| Helicóptero de Transporte | ||

| Entrenamiento | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores de Aviación Empresarial y General |

| Operadores Civiles y Comerciales |

| Organismos Gubernamentales y de Defensa |

| Por Tipo de Aeronave | Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |||

| Carguero | |||

| Aviación General | Jets Ejecutivos | Jet de Gran Tamaño | |

| Jet de Tamaño Mediano | |||

| Jet Ligero | |||

| Helicópteros | |||

| Otros | |||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Polivalente | |

| Aeronave de Entrenamiento | |||

| Aeronave de Transporte | |||

| Otros | |||

| Aeronave de Rotor | Helicóptero Polivalente | ||

| Helicóptero de Transporte | |||

| Entrenamiento | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores de Aviación Empresarial y General | ||

| Operadores Civiles y Comerciales | |||

| Organismos Gubernamentales y de Defensa | |||

Definición de mercado

- Tipo de Aeronave - En este estudio se han incluido todas las aeronaves relacionadas con la aviación comercial, militar y general

- Subtipo de Aeronave - En este estudio se incluyen aeronaves de pasajeros de ala fija, aeronaves cargueras, jets ejecutivos, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de rotor.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentadas según la aplicación, el tamaño, la capacidad o el rol.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros de Pasajero de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de la capacidad de asientos disponible que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asiento Kilómetro Disponible (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, formación de vuelo, servicios chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (UHNWI) | Los Individuos de Patrimonio Neto Ultraelevado (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Caza de Ataque Conjunto (JSF) | El Caza de Ataque Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aviones de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera y polivalente de tipo jet o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre el desarme y el control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra antibuque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción