Tamaño y Participación del Mercado de Aerolíneas de Bajo Costo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 330.24 Millones de dólares |

| Tamaño del Mercado (2031) | 704.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.36% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

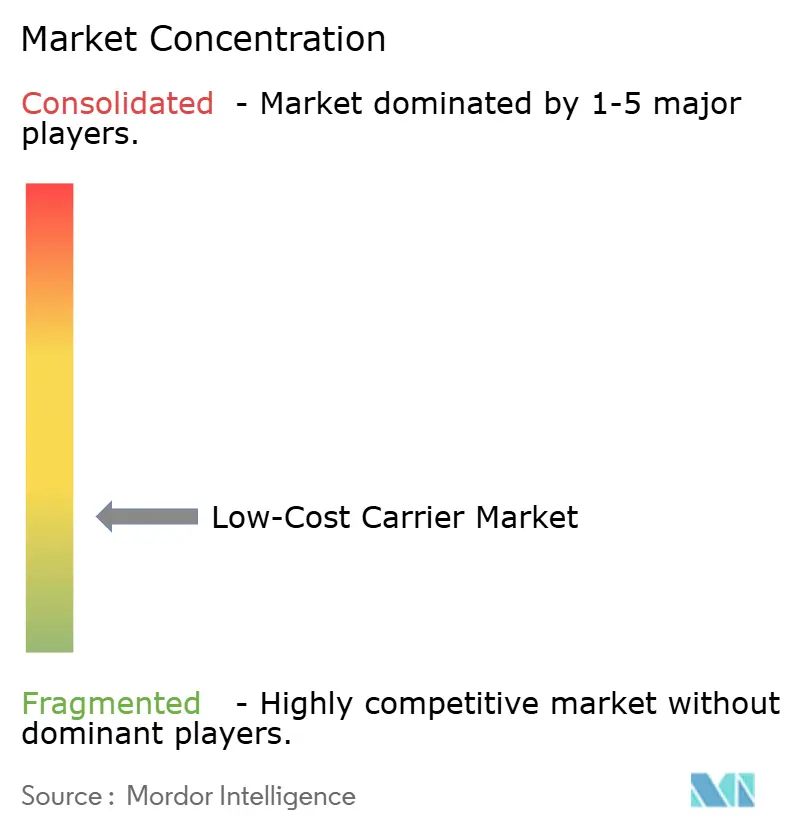

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aerolíneas de Bajo Costo por Mordor Intelligence

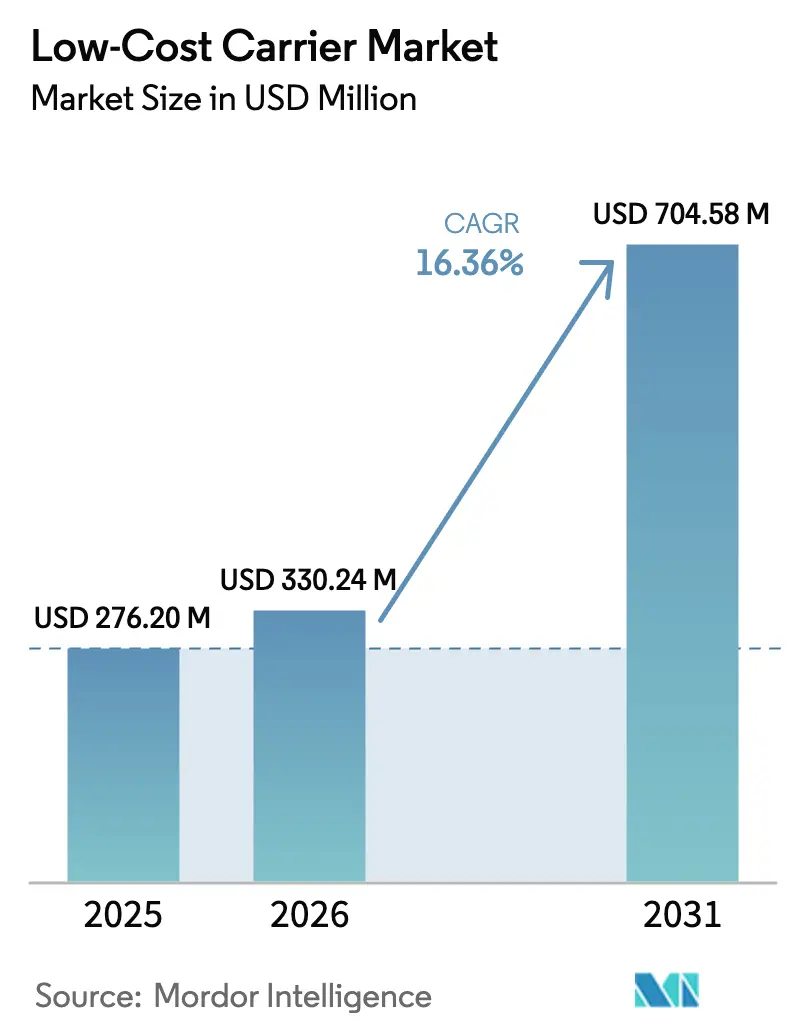

Se espera que el tamaño del mercado de aerolíneas de bajo costo crezca de USD 276,20 millones en 2025 a USD 330,24 millones en 2026, y se prevé que alcance USD 704,58 millones en 2031 a una CAGR del 16,36% durante el período 2026-2031. El crecimiento sostenido del tráfico de ocio y de visitas a familiares y amigos, el cambio hacia flotas de fuselaje estrecho de un solo tipo y la madurez de los ecosistemas de ingresos auxiliares explican en conjunto por qué el crecimiento proviene de un cambio estructural y no de simples adiciones de capacidad. La alta utilización de aeronaves mantiene bajos los costos unitarios, el acceso a aeropuertos secundarios reduce las tasas de aterrizaje entre un 30% y un 50%, y los acuerdos liberalizados de servicios aéreos abren nuevos pares de ciudades que evitan los congestionados centros de conexión. La rápida adopción del móvil permite a las aerolíneas ofrecer propuestas en tiempo real, que ahora representan entre el 55% y el 62% de los ingresos totales, transformando la tarifa base de un motor de volumen al principal motor de rentabilidad. Por último, los líderes del mercado se están comprometiendo con aeronaves de próxima generación incluso cuando las restricciones de la cadena de suministro se intensifican, garantizando que las ventajas de costos persistan cuando aumenten las tarifas de cumplimiento ambiental.

Conclusiones Clave del Informe

- Por tipo de aeronave, los aviones de fuselaje estrecho lideraron con el 82,01% de la participación del mercado de aerolíneas de bajo costo en 2025, mientras que las operaciones de fuselaje ancho avanzan a una CAGR del 16,87% hasta 2031.

- Por destino, las rutas domésticas representaron el 57,24% del tamaño del mercado de aerolíneas de bajo costo en 2025, y los servicios internacionales están proyectados para expandirse a una CAGR del 18,01% hasta 2031.

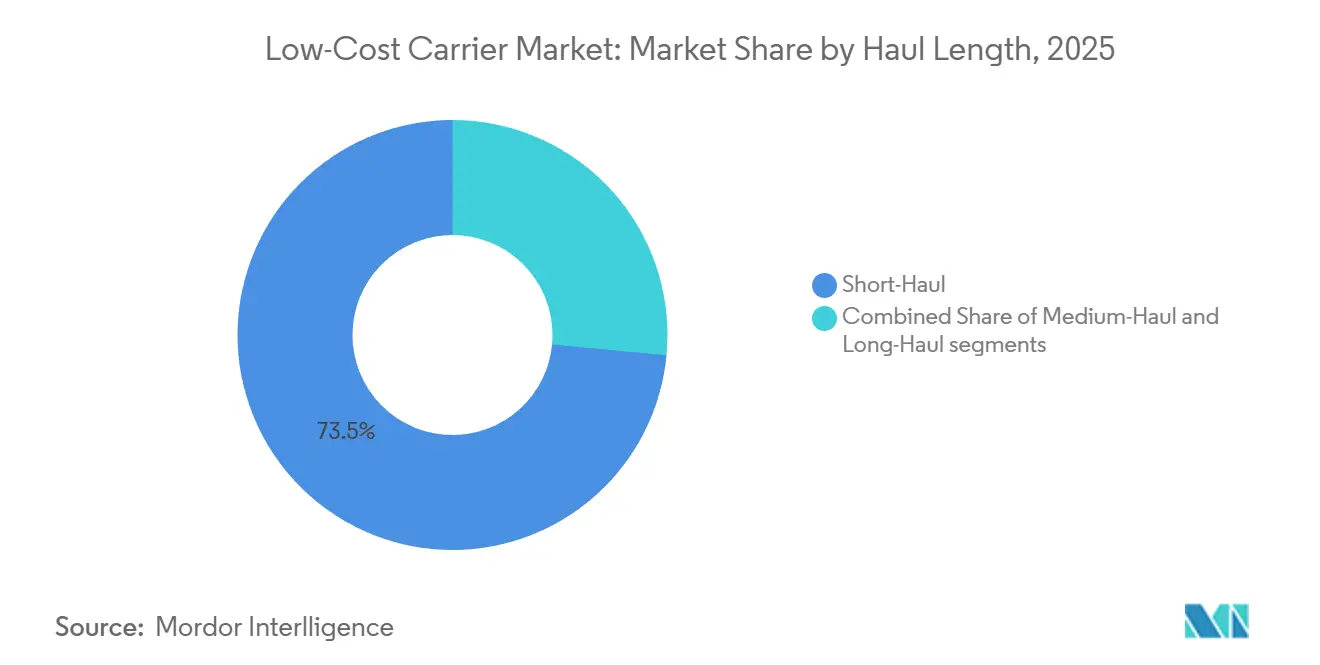

- Por duración del vuelo, los vuelos de corta distancia representaron el 73,49% del tamaño del mercado de aerolíneas de bajo costo en 2025; se proyecta que los modelos de larga distancia crezcan a una CAGR del 17,76% entre 2026 y 2031.

- Por canal de distribución, las reservas directas en línea capturaron una participación del 93,22% en 2025 y se proyecta que aumenten a una CAGR del 17,24% hasta 2031.

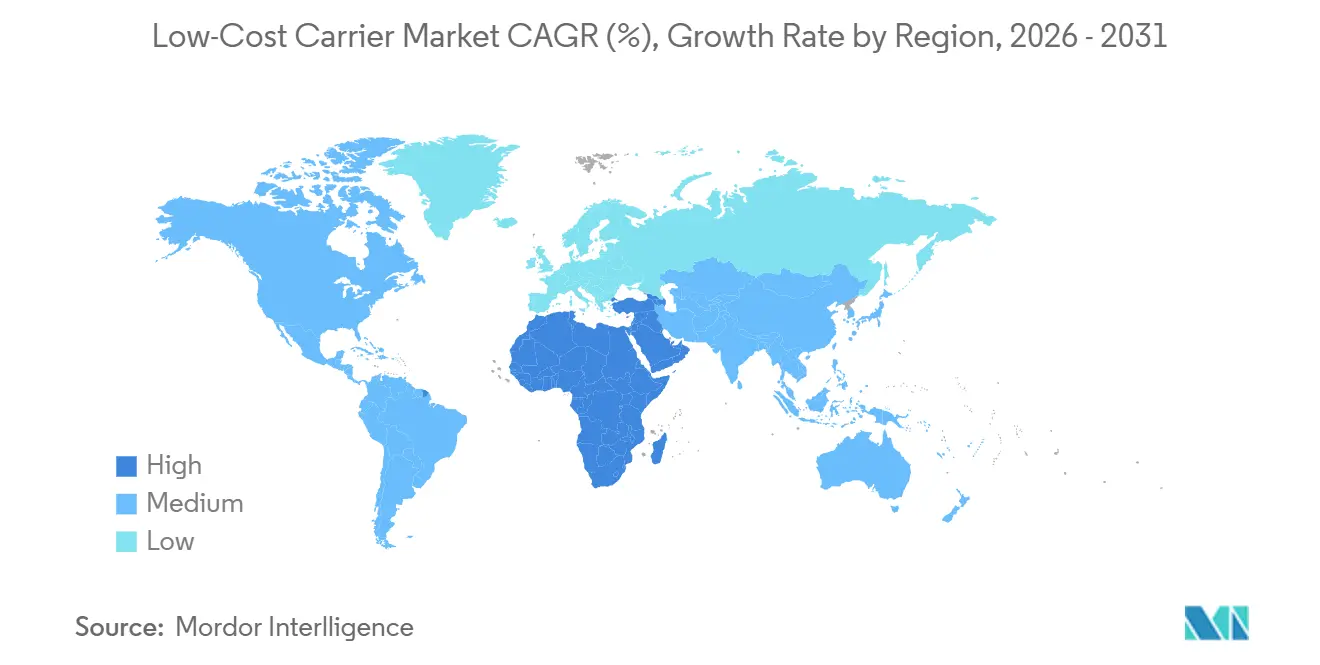

- Por región, Asia-Pacífico lideró con una participación de ingresos del 34,89% en 2025, mientras que se prevé que la región de Oriente Medio y África registre el crecimiento más rápido con una CAGR del 17,43% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aerolíneas de Bajo Costo

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento sostenido en la demanda de viajes de ocio sensibles al precio y de visitas a familiares y amigos | +3.2% | Global, Asia del Sur-Oriente Medio, América del Sur-EE. UU., Europa del Este a Europa Occidental | Largo plazo (≥ 4 años) |

| Estrategias de flota de un solo tipo que permiten operaciones de fuselaje estrecho eficientes en costos | +2.8% | Global, especialmente Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Liberalización de los acuerdos de servicios aéreos que amplía la conectividad punto a punto | +2.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2–4 años) |

| Alta utilización de aeronaves y modelos operativos de rotación rápida | +2.1% | Global | Corto plazo (≤ 2 años) |

| Ecosistemas de ingresos auxiliares escalables que mejoran la rentabilidad por asiento | +3.0% | Global, liderado por América del Norte y América del Sur | Mediano plazo (2–4 años) |

| Acceso a aeropuertos secundarios de bajo costo que respaldan gastos operativos ultrabajos | +1.8% | Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Sostenido en la Demanda de Viajes de Ocio Sensibles al Precio y de Visitas a Familiares y Amigos

Las visitas a familiares y amigos representan entre el 20% y el 30% de los pasajeros internacionales y exhiben una mayor elasticidad de precio que los viajes de negocios, orientando los volúmenes hacia tarifas que superan a las aerolíneas tradicionales en un 30-50%.[1]Asociación Internacional de Transporte Aéreo, "Estadísticas de Transporte Aéreo 2024-2025," iata.org La expansión de la clase media en India ha impulsado la demanda de vuelos de ida por menos de USD 50, llevando a IndiGo a superar los 2.000 vuelos diarios en el tercer trimestre del ejercicio fiscal 2025. Los corredores de alta frecuencia para inmigrantes, como el de Asia del Sur-Golfo Pérsico, América del Sur-EE. UU. y Europa del Este-Europa Occidental, amortiguan los factores de carga durante las recesiones porque los viajes son cuasi esenciales.[2]IndiGo, "Presentaciones de Relaciones con Inversores 2024-2025," goindigo.in Los precios dinámicos ahora dividen los fines de semana largos en múltiples categorías de tarifas, aumentando el rendimiento sin comprometer la ocupación. El auge de los viajes independientes desplaza las reservas hacia canales directos donde las aerolíneas capturan cada dólar auxiliar. La penetración móvil supera el 70% en las principales aerolíneas de bajo costo, lo que permite ofertas instantáneas que monetizan asientos, equipaje, comidas y seguros momentos antes de la salida.

Estrategias de Flota de Un Solo Tipo que Permiten Operaciones de Fuselaje Estrecho Eficientes en Costos

Operar una única familia de aeronaves simplifica la formación, el inventario de piezas y la complejidad de la programación de tripulaciones, generando ventajas de costos duraderas. El modelo de Ryanair con todos los B737 y el enfoque de Southwest en el B737 permiten grupos de pilotos compartidos y un mínimo de personal de reserva. La familia A320neo consume entre un 15% y un 20% menos de combustible que las variantes anteriores, reduciendo los gastos operativos directos entre un 30% y un 40%. IndiGo aseguró 500 entregas de la familia A320neo en 2023, protegiéndose de los aumentos en las tasas de arrendamiento a medida que los pedidos pendientes de los fabricantes de equipos originales se extienden más allá de siete años. Las cabinas uniformes reducen el tiempo en tierra; los pasillos estandarizados y los asientos de clase única de easyJet permiten rotaciones de menos de 30 minutos, respaldando entre 11 y 13 horas de utilización diaria.

Liberalización de los Acuerdos de Servicios Aéreos que Amplía la Conectividad Punto a Punto

Los acuerdos de Cielos Abiertos ahora cubren más de 100 asociaciones con EE. UU., eliminando los límites de capacidad que antes protegían a las aerolíneas de bandera. El Acuerdo Integral de Transporte Aéreo entre la Unión Europea y la ASEAN, firmado en 2022, está eliminando las cuotas bilaterales, permitiendo a las aerolíneas de bajo costo introducir nuevos servicios sin escala entre Europa y el Sudeste Asiático. La Visión 2030 de Arabia Saudita tiene como objetivo atraer 330 millones de pasajeros para 2030 mediante la concesión de licencias a nuevas aerolíneas y la modernización de aeropuertos secundarios. La Administración de Aviación Civil de China (CAAC) revisó las normas sobre derechos de tráfico en 2025 para priorizar los enlaces internacionales secundarios, abriendo rutas anteriormente reservadas para los operadores establecidos. Dichas políticas reducen el capital inicial y los plazos de ejecución, acelerando así el crecimiento de la red para las aerolíneas que disponen de aeronaves y tripulaciones de reserva.

Alta Utilización de Aeronaves y Modelos Operativos de Rotación Rápida

Los operadores de bajo costo programan habitualmente más de 11 horas de tiempo de bloque diario minimizando la permanencia en tierra y añadiendo sectores nocturnos que las aerolíneas tradicionales rechazan debido a las restricciones de descanso de la tripulación. El estándar de 25 minutos de Ryanair se basa en asientos de clase única, manejo en tierra prepagado y aeropuertos más pequeños con menos congestión. La red punto a punto de Southwest evita las complejas transferencias de equipaje que retrasan a sus rivales con sistemas de concentrador y radio. Las nuevas aeronaves de fuselaje estrecho tecnológicamente avanzadas logran una fiabilidad de despacho superior al 99%, lo que permite a los operadores publicar rotaciones más ajustadas sin necesidad de aeronaves de respaldo. Un mayor número de ciclos por día diluye los costos fijos de propiedad, preserva las ventajas tarifarias y protege los márgenes cuando los precios del combustible se disparan.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones estructurales en la cadena de suministro de aeronaves y motores que limitan el crecimiento de la flota | -2.4% | Global | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento ambiental en la aviación de corta distancia | -1.9% | Europa, América del Norte | Mediano plazo (2–4 años) |

| Volatilidad del precio del combustible de aviación que afecta los márgenes operativos | -1.5% | Global | Corto plazo (≤ 2 años) |

| Escasez global de pilotos y personal de mantenimiento que incrementa los costos unitarios | -1.3% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Estructurales en la Cadena de Suministro de Aeronaves y Motores que Limitan el Crecimiento de la Flota

Airbus planeó entregar hasta 800 aviones en 2025, pero enfrentó escasez de motores CFM LEAP y problemas de calidad en el fuselaje que ralentizaron las entregas. La línea del B737 MAX de Boeing también quedó por debajo de los objetivos tras las auditorías de fabricación, lo que obligó a muchas aerolíneas de bajo costo a extender los arrendamientos de aeronaves más antiguas. Las tasas de arrendamiento de las variantes A321neo y B737 MAX aumentaron más del 15% en 2024-2025, comprimiendo los rendimientos cuando los ahorros de combustible no logran compensar los mayores costos de capital. Con pedidos pendientes que se extienden más de 7 años, las aerolíneas no pueden escalar sus flotas con la suficiente rapidez para capturar los picos de demanda, frenando así el crecimiento del mercado.

Aumento de los Costos de Cumplimiento Ambiental en la Aviación de Corta Distancia

El Sistema de Comercio de Emisiones de la Unión Europea eliminará las asignaciones gratuitas para la aviación en 2026, obligando a las aerolíneas a adquirir permisos con un precio superior a EUR 80 (USD 94,22) por tonelada de CO2. El CORSIA también exige compensaciones por el crecimiento de las emisiones por encima de los niveles de referencia de 2019 en 129 estados. Los costos del combustible de aviación sostenible (SAF) siguen siendo de tres a cinco veces superiores a los del queroseno, y los mandatos de mezcla en Europa y California obligan a las aerolíneas a absorber el costo o a subir las tarifas, amenazando el tráfico sensible al precio. Las aerolíneas de bajo costo a menudo carecen de la solidez financiera para invertir directamente en la producción de SAF, exponiéndolas a mayores costos de cumplimiento en comparación con sus pares tradicionales diversificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio del Fuselaje Estrecho con Potencial Selectivo del Fuselaje Ancho

Los aviones de fuselaje estrecho generaron el 82,01% de la capacidad en 2025, subrayando su condición de columna vertebral económica del mercado de aerolíneas de bajo costo.[3]Airbus, "Pronóstico del Mercado Global 2024-2043," airbus.com Siguen siendo fundamentales porque las pistas, los tamaños de las puertas de embarque y los volúmenes de pasajeros en los aeropuertos secundarios están adaptados a las operaciones de pasillo único. Se proyecta que el tamaño del mercado de aerolíneas de bajo costo atribuible a los fuselajes estrechos continúe creciendo a tasas de dos dígitos, impulsado por las entregas del A320neo y el B737 MAX que reducen el consumo de combustible por viaje. Los pedidos pendientes protegen los planes de expansión de la flota hasta 2031, incluso bajo presión en la cadena de suministro.

Las operaciones de fuselaje ancho, aunque todavía son un nicho, se están expandiendo a una sólida CAGR del 16,87% a medida que el A321XLR, con un alcance de 4.700 millas náuticas, abre rutas de largo recorrido con baja densidad de tráfico, como Roma a Boston y Kuala Lumpur a Tokio. Aerolíneas como Norse Atlantic y AirAsia X demuestran que las cabinas densas y sin lujos pueden ofrecer tarifas transoceánicas por menos de USD 200 cuando los factores de carga superan el 85%. El éxito depende de una alta utilización diaria de las aeronaves y de la densidad de asientos; la configuración de 338 asientos del B787 de Norse distribuye los costos de propiedad entre más viajeros. A medida que mejore la utilización, la porción de fuselaje ancho del mercado de aerolíneas de bajo costo podría duplicarse para 2031, aunque la escasez de franjas horarias en los principales aeropuertos de larga distancia sigue siendo un factor limitante.

Por Destino: Amplitud Doméstica más Potencial Internacional Liberalizado

Los servicios domésticos retuvieron una participación del 57,24% del mercado de aerolíneas de bajo costo en 2025 debido a la simplicidad regulatoria, los tiempos de rotación rápidos y la ausencia de procedimientos de inmigración, que hacen rentables los viajes de menos de tres horas. En EE. UU., Southwest, Frontier y Allegiant programan colectivamente miles de tramos diarios, mientras que IndiGo opera más de 2.000 vuelos domésticos en 80 ciudades de India. El dominio doméstico persistirá, pero su CAGR se rezaga a medida que la saturación se instala en los corredores maduros.

Los vuelos internacionales punto a punto crecen a una CAGR del 18,01% porque las reformas bilaterales han reducido drásticamente las barreras de entrada. El tamaño del mercado de aerolíneas de bajo costo para rutas internacionales crece más rápidamente a lo largo de corredores como Asia del Sur-Oriente Medio y Europa-Sudeste Asiático, tras el acuerdo entre la Unión Europea y la ASEAN.[4]Comisión Europea, "Acuerdo Integral de Transporte Aéreo UE-ASEAN," ec.europa.eu Air Arabia, flydubai y Wizz Air están añadiendo pares de ciudades secundarias que las aerolíneas de red han ignorado durante mucho tiempo. Las políticas liberales, combinadas con el alcance del A321XLR, ampliarán esta porción del mercado de aerolíneas de bajo costo, aunque los visados y la volatilidad cambiaria siguen siendo desafíos de planificación.

Por Duración del Vuelo: Núcleo de Corta Distancia con Potencial Creciente de Larga Distancia

Los vuelos de menos de tres horas representaron el 73,49% del tamaño del mercado de aerolíneas de bajo costo en 2025, ya que los sectores cortos permiten rotaciones de 25 minutos y 11 horas de utilización diaria. Estos parámetros económicos sustentan los 183 millones de pasajeros de Ryanair en 2023 y mantienen las tarifas base promedio por debajo de USD 35 en muchas rutas intraeuropeas. Los márgenes se mantienen intactos cuando los ingresos auxiliares representan más de la mitad de los ingresos, demostrando la resiliencia del modelo de corta distancia.

Los segmentos de larga distancia que superan las seis horas avanzan a una CAGR del 17,76% a medida que el A321XLR y los fuselajes estrechos de largo alcance y baja densidad cierran las brechas de costos. La red B787 de Norse Atlantic demuestra que las cabinas densas y los aeropuertos secundarios de EE. UU., como Stewart, pueden generar costos unitarios sostenibles, incluso si los ciclos diarios disminuyen. La participación del mercado de aerolíneas de bajo costo en larga distancia sigue siendo pequeña, pero podría duplicarse esta década a medida que los viajeros de ocio acepten asientos ajustados a cambio de tarifas un 35% inferiores a las de las aerolíneas tradicionales. Los servicios de media distancia (de tres a seis horas) sirven de puente entre los modelos, ofreciendo una programación flexible de aeronaves sin escalas nocturnas de la tripulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Control Digital Directo sobre el Rendimiento

Las plataformas directas en línea capturaron una participación del 93,22% en 2025 gracias a su diseño orientado al móvil, los motores de tarifas impulsados por inteligencia artificial y las ofertas auxiliares en tiempo real, que reducen los costos de adquisición al tiempo que aumentan las tasas de conversión. El mercado de aerolíneas de bajo costo prospera con este control porque cada producto que no es un billete, desde la selección de asientos hasta el seguro de viaje, permanece completamente dentro del ecosistema de la aerolínea. Los volúmenes de las agencias de viajes se reducen a medida que las tarifas del Sistema de Distribución Global (GDS) elevan los costos totales del viaje y diluyen las participaciones en los ingresos.

Las aplicaciones móviles gestionan ahora más del 70% de las reservas directas en Ryanair y Southwest, lo que permite a las aerolíneas ofrecer mejoras, equipaje y accesos a salas VIP con mensajes personalizados. El NDC promete enlaces de interfaz de programación de aplicaciones (API) más económicos para las agencias, pero la mayoría de las aerolíneas de bajo costo se resisten al control parcial. Es probable que las ventas directas en línea superen el 95% para 2031, otorgando a las aerolíneas una visibilidad completa de los datos de búsqueda y compra, un activo fundamental para la fijación dinámica de precios y la orientación de la fidelización dentro de la industria de aerolíneas de bajo costo.

Análisis Geográfico

Asia-Pacífico representó el 34,89% del mercado de aerolíneas de bajo costo en 2025, impulsado por el crecimiento doméstico de dos dígitos de India y las reformas de cielos abiertos del Sudeste Asiático. Sin embargo, la escasez de motores limita las incorporaciones de aeronaves, creando una demanda reprimida que respalda la solidez de las tarifas. Spring Airlines de China, Cebu Pacific y VietJet continúan expandiendo sus rutas regionales, que evitan centros de conexión como Bangkok y Kuala Lumpur.

La región de Oriente Medio y África es la de mayor crecimiento, con una CAGR del 17,43% hasta 2031, ya que la desregulación de la Visión 2030 impulsa la entrada de nuevos operadores y la modernización de aeropuertos secundarios en Arabia Saudita. El pedido de 150 aviones B737 MAX de flydubai subraya la ambición de conectar pares de ciudades desatendidas en África y Asia del Sur. En Europa, la madurez de la penetración ralentiza el crecimiento, pero no la competencia; Ryanair, easyJet y Wizz Air, en conjunto, controlan más del 40% de los asientos-kilómetro disponibles intraeuropeos, aunque siguen persiguiendo pares de ciudades secundarias de nicho.

América del Norte fue testigo de la presentación de solicitud de protección por quiebra bajo el Capítulo 11 de Spirit Airlines en noviembre de 2024, tras el bloqueo de su fusión con JetBlue, lo que liberó valiosas franjas horarias para los competidores y señaló una determinación regulatoria de preservar la competencia tarifaria. América del Sur sigue fragmentada a medida que las aerolíneas navegan por las fluctuaciones cambiarias y los picos en los costos del combustible, aunque Volaris y Viva Aerobus continúan expandiéndose transfronterizamente hacia EE. UU. En general, la divergencia geográfica influye en los perfiles de riesgo-rendimiento dentro del mercado global de aerolíneas de bajo costo.

Panorama Competitivo

El mercado de aerolíneas de bajo costo sigue fragmentado debido a las barreras regulatorias que confinan a la mayoría de las aerolíneas a sus regiones de origen. Ryanair lidera Europa con 183 millones de pasajeros en 2023, mientras que Southwest encabeza EE. UU. con más de 140 millones. IndiGo controla el 60% de los asientos domésticos de India; sin embargo, ninguna de estas aerolíneas posee el 10% de la capacidad mundial. La ventaja competitiva proviene del liderazgo en costos, la profundidad de los ingresos auxiliares y el acceso a aeropuertos secundarios. Frontier y Spirit monetizan más de la mitad de sus ingresos a través de auxiliares, mientras que Southwest se diferencia con el equipaje facturado gratuito, manteniéndose firmemente dentro del modelo de aerolínea de bajo costo.

La inversión en tecnología amplía las brechas de rendimiento. La penetración móvil de Ryanair supera el 80%, lo que permite una personalización impulsada por inteligencia artificial que promueve mejoras de asientos y alquileres de automóviles dentro de la aplicación. Wizz Air utiliza herramientas de aprendizaje automático para ajustar las tarifas hasta 200 veces al día en función de los patrones de búsqueda, los precios de la competencia y las curvas históricas. El embarque biométrico y el seguimiento de equipaje por RFID reducen los tiempos de rotación, preservando la utilización de las aeronaves por encima de las 11 horas incluso en aeropuertos con restricciones de franjas horarias.

La planificación estratégica de la flota también diverge. La compra de 30 aviones A350-900 por parte de IndiGo en septiembre de 2024 señala un desafío de larga distancia a las aerolíneas estatales en las rutas India-Europa e India-América del Norte. El pedido de B737 MAX de flydubai tiene como objetivo mejorar la conectividad en Asia Central y África Oriental, complementando la red de fuselaje ancho de Emirates. Norse Atlantic, Zipair y AirAsia X están apostando por modelos de aerolíneas de bajo costo de fuselaje ancho en corredores con alta concentración de viajeros de ocio que las alianzas tradicionales han dejado en un segundo plano, ejemplificando la explotación de espacios en blanco en la industria de aerolíneas de bajo costo.

Líderes de la Industria de Aerolíneas de Bajo Costo

Southwest Airlines Co.

Ryanair

easyJet PLC

Indigo (InterGlobe Aviation Limited)

Wizz Air Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: IndiGo firmó un acuerdo con Norse Atlantic Airways, una aerolínea de bajo costo noruega, para el arrendamiento húmedo de dos aeronaves B787 Dreamliner, ampliando su flota de fuselaje ancho.

- Mayo de 2024: Travelport, una empresa global de tecnología de viajes que procesa reservas para proveedores de viajes en todo el mundo, renovó su acuerdo de contenido de aerolíneas de bajo costo con flynas, una importante aerolínea de bajo costo en Oriente Medio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

En nuestro estudio, Mordor Intelligence define el mercado de aerolíneas de bajo costo (LCC, por sus siglas en inglés) como los ingresos mundiales por venta de boletos y servicios auxiliares obtenidos por aerolíneas de vuelos regulares que operan servicios de clase única y punto a punto, utilizan una estructura de costos eficiente y cobran por separado los servicios opcionales. Solo rastreamos vuelos comerciales de pasajeros operados por aeronaves a reacción y cargueros de pasajeros convertidos.

Exclusión del alcance: los vuelos exclusivamente chárter, los operadores exclusivamente de carga y los servicios de transporte regional en turbohélice quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Aeronave

- Fuselaje Estrecho

- Fuselaje Ancho

- Por Destino

- Doméstico

- Internacional

- Por Duración del Vuelo

- Corta Distancia

- Media Distancia

- Larga Distancia

- Por Canal de Distribución

- Venta Directa en Línea

- Agencia de Viajes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a ejecutivos de gestión de ingresos de aerolíneas, arrendadores de aeronaves y líderes de agencias de viajes en línea en América del Norte, Europa, Asia-Pacífico y Oriente Medio. Estas conversaciones validan la penetración de ingresos auxiliares, la longitud de etapa promedio y las adiciones de capacidad esperadas, lo que nos ayuda a refinar supuestos que nunca podrían confirmarse únicamente mediante trabajo de escritorio.

Investigación de escritorio

Nuestro equipo comienza con estadísticas globales de tráfico aéreo provenientes de fuentes como la Organización de Aviación Civil Internacional, el Informe Mundial de Transporte Aéreo de IATA y reguladores regionales que publican datos de pasajeros-kilómetro. Luego recopilamos tendencias de entrega de flota, utilización y precios de combustible a partir de los paneles de Airbus, Boeing y Eurocontrol, que son invaluables para los parámetros de referencia de costos.

Los informes de las empresas, las presentaciones para inversores de aerolíneas, las hojas de rendimiento de las autoridades aeroportuarias y los informes de asociaciones comerciales (Airlines for America, ACI World, CAPA insights) nos ayudan a delimitar las tarifas típicas, la participación de ingresos auxiliares y los factores de carga por región. Las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva se utilizan para obtener divisiones de ingresos históricos y noticias sobre políticas de recargos. Esta lista es ilustrativa; muchas fuentes adicionales respaldan la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una construcción de arriba hacia abajo: se reconstruyen los ingresos globales de pasajeros en vuelos regulares, luego se filtran a través de la participación de capacidad de asientos LCC, los factores de carga específicos por región y las relaciones entre ingresos auxiliares y boletos. Verificaciones selectivas de abajo hacia arriba —ingresos de aerolíneas muestreadas y recuentos de aeronaves multiplicados por la longitud de etapa y los rendimientos promedio por asiento-kilómetro— calibran los totales.

Las variables clave incluyen los precios spot del combustible de aviación, las unidades entregadas de A320neo/B737 MAX, la penetración de reservas digitales y los índices gubernamentales de turismo, cada uno de los cuales influye en el costo por asiento-milla disponible y la elasticidad de las tarifas. Una regresión multivariante con estos factores proyecta los ingresos hasta 2030, mientras que el análisis de escenarios gestiona las variaciones en combustible e impuestos. Cuando las muestras de abajo hacia arriba son insuficientes, realizamos ajustes utilizando la varianza mediana de aerolíneas auditadas en mercados similares.

Ciclo de validación de datos y actualización

Los resultados preliminares pasan por verificaciones de varianza frente a datos independientes de pasajeros, revisiones entre pares de analistas y resolución de anomalías antes de su aprobación.

Los informes se actualizan anualmente, y cualquier evento relevante —como inmovilizaciones de flotas, acuerdos de cielos abiertos o aumentos repentinos de impuestos— desencadena una actualización provisional para que los clientes reciban la información más reciente.

Por qué la línea de base de aerolíneas de bajo costo de Mordor resulta confiable

Los valores de mercado publicados suelen divergir porque cada empresa selecciona alcances de servicio, definiciones de tarifas y cadencias de actualización distintos.

Los principales factores de divergencia incluyen si los ingresos por chárter y carga se incorporan a los totales, cómo se tratan las ventas de servicios auxiliares, la antigüedad de los datos de flota y las fechas de conversión de divisas. Mordor prioriza los informes anuales actuales de las aerolíneas, excluye los ingresos no relacionados con pasajeros y actualiza sus datos anualmente, mientras que muchos editores se basan en agregados más amplios de IATA o promedios más antiguos, lo que genera cifras más elevadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 287,95 millones (2025) | Mordor Intelligence | |

| USD 320,61 mil millones (2025) | Global Consultancy A | Incluye ingresos por chárter y carga, tarifa bruta sin desglose de ingresos auxiliares |

| USD 316,97 mil millones (2024) | Trade Journal B | Utiliza volumen de pasajeros × tarifa promedio y datos de flota de 2023 |

La comparación muestra que las cifras varían ampliamente cuando el alcance o los insumos difieren. Al anclar las estimaciones a los flujos de ingresos auditados de las aerolíneas, datos de capacidad oportunos y exclusiones claramente documentadas, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aerolíneas de bajo costo en 2026?

El tamaño del mercado de aerolíneas de bajo costo fue de USD 330,24 millones en 2026 y se proyecta que se más que duplique para alcanzar USD 704,58 millones en 2031.

¿Qué tipo de aeronave domina la capacidad?

Los aviones de fuselaje estrecho, liderados por las familias A320neo y B737 MAX, representaron el 82,01% de la capacidad desplegada en 2025.

¿Qué impulsa el crecimiento de las aerolíneas de bajo costo de larga distancia?

El alcance extendido del A321XLR y los modelos de alta densidad de fuselaje ancho como el B787 permiten rutas transoceánicas rentables con tarifas entre un 30% y un 40% por debajo de las aerolíneas tradicionales.

¿Por qué son importantes los ingresos auxiliares?

Las principales aerolíneas de bajo costo obtienen entre el 55% y el 62% de sus ingresos de los auxiliares, lo que permite mantener las tarifas base ultrabajas mientras se preservan los márgenes.

¿Cuáles son las mayores restricciones que enfrenta el sector?

Los retrasos en la cadena de suministro de nuevas aeronaves y el endurecimiento de los gravámenes ambientales sobre los vuelos de corta distancia actualmente restan un estimado de 4,3 puntos porcentuales al impulso de crecimiento que de otro modo sería mayor.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Oriente Medio y África registre una CAGR del 17,43% a medida que la liberalización y la modernización de los aeropuertos secundarios desbloqueen nueva demanda.

Última actualización de la página el: