Tamaño y Participación del Mercado de Mariscos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 22.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.86% CAGR |

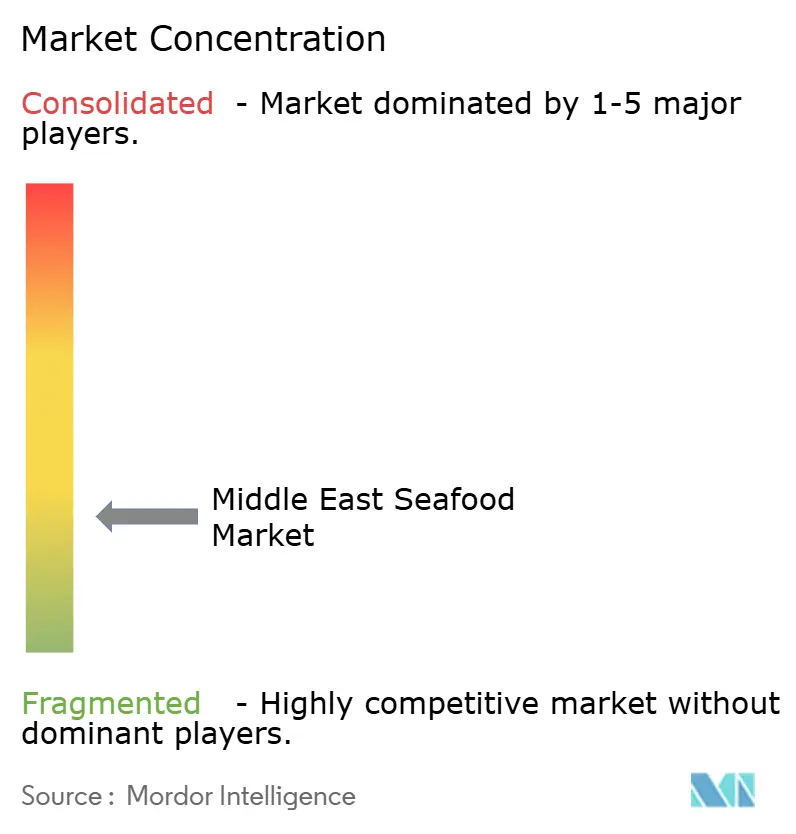

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mariscos de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de mariscos de Oriente Medio se expanda desde USD 22,13 mil millones en 2025 y USD 22,54 mil millones en 2026 hasta USD 24,72 mil millones en 2031, registrando una CAGR del 1,86% entre 2026 y 2031. Los fuertes flujos de expatriados, los acelerados objetivos turísticos y los programas de acuicultura respaldados por el gobierno están remodelando la demanda de la categoría, alejándola de las compras tradicionales en mercados húmedos hacia los canales modernos de comercio minorista y servicios de alimentación. El crecimiento del comercio fuera del establecimiento está vinculado a modelos de entrega de comestibles en línea de 15 a 30 minutos que ahora cubren todas las principales ciudades del Golfo. Al mismo tiempo, los volúmenes en el establecimiento se benefician de la adquisición premium de hoteles y restaurantes vinculada a la Visión 2030 de Arabia Saudita y el tráfico de visitantes durante todo el año en Dubái. Las cadenas de suministro están integrando rápidamente tecnología de trazabilidad y cadena de frío, reduciendo las tasas de deterioro y permitiendo que las líneas de productos de valor agregado, filetes marinados, porciones controladas y camarones enriquecidos con omega-3, obtengan primas de precio de dos dígitos. Al mismo tiempo, las alternativas de cultivo están escalando más rápido que el suministro de captura silvestre, ya que los sistemas de recirculación eficientes en agua sortean las limitaciones de escasez regional.

Conclusiones Clave del Informe

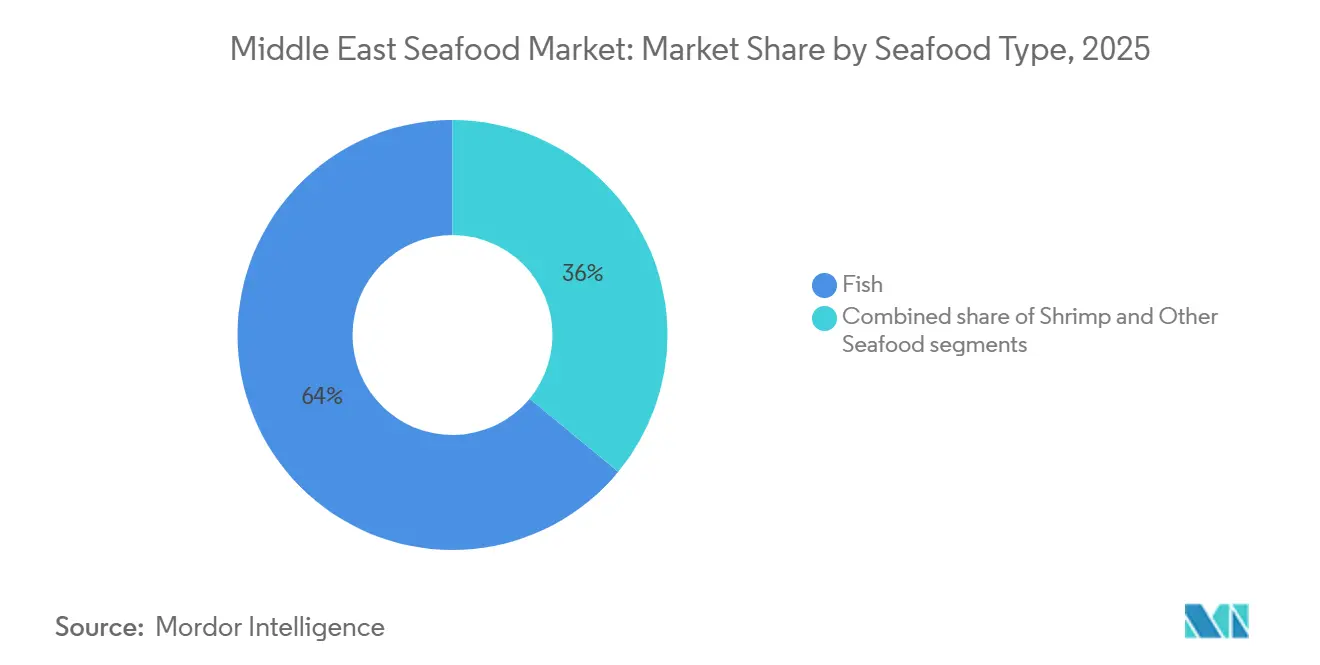

- Por tipo de marisco, el pescado lideró el mercado de mariscos de Oriente Medio con una participación del 64,02% en 2025, mientras que se prevé que el camarón registre la CAGR más rápida del 2,45% hasta 2031.

- Por forma, los formatos congelados dominaron con una participación del 52,13% en 2025; los mariscos procesados avanzan a una CAGR del 2,33% hasta 2031.

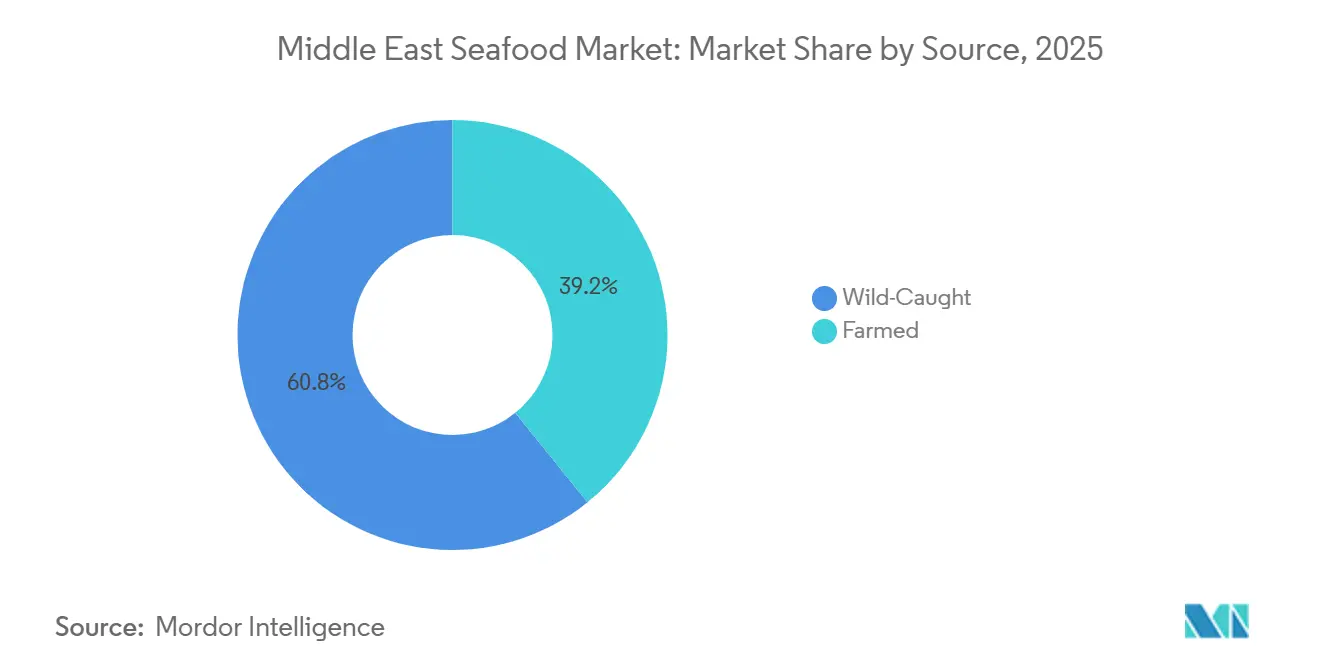

- Por fuente, la captura silvestre representó el 60,81% del volumen en 2025, mientras que se proyecta que los mariscos de cultivo aumenten a una CAGR del 3,70% hasta 2031.

- Por canal de distribución, los puntos de venta en el establecimiento mantuvieron una participación del 55,18% en 2025, aunque las ventas fuera del establecimiento crecen a una CAGR del 2,63% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos captaron el 25,37% de los ingresos en 2025; Baréin es el país de más rápido crecimiento con una CAGR del 3,44% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Mariscos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia una alimentación consciente de la salud orientada a proteínas magras y dietas ricas en omega-3 | +0.4% | Emiratos Árabes Unidos, Arabia Saudita, Catar, Baréin | Mediano plazo (2-4 años) |

| Crecimiento de la población expatriada y el turismo que impulsa la demanda de mariscos | +0.4% | Emiratos Árabes Unidos, Catar, Kuwait, Arabia Saudita | Corto plazo (≤ 2 años) |

| Preferencia creciente por productos de mariscos procesados y de valor agregado | +0.3% | Emiratos Árabes Unidos, Arabia Saudita, Baréin, Kuwait | Mediano plazo (2-4 años) |

| Enfoque en prácticas de abastecimiento sostenibles y trazables | +0.2% | Emiratos Árabes Unidos, Omán, Arabia Saudita, Catar | Largo plazo (≥ 4 años) |

| Tendencias culinarias globales que influyen en la demanda de la industria de servicios de alimentación | +0.3% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales que apoyan la acuicultura y la seguridad alimentaria | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Omán, Baréin | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia una alimentación consciente de la salud orientada a proteínas magras y dietas ricas en omega-3

La conciencia de los consumidores sobre el control del peso, la salud cardiovascular y el bienestar cognitivo está impulsando la demanda de mariscos ricos en proteínas magras y omega-3. Esta tendencia refleja un cambio desde las carnes rojas ricas en grasas saturadas hacia alternativas densas en nutrientes que ofrecen saciedad y beneficios para la salud a largo plazo en una sola porción. La investigación de la Biblioteca Nacional de Medicina indica que los mariscos típicamente proporcionan entre el 20 y el 30% de su peso total como proteína de alta calidad y fácilmente digerible, junto con aminoácidos esenciales que apoyan el mantenimiento muscular y la salud metabólica [1]Fuente: Biblioteca Nacional de Medicina, "Ingesta Dietética y Composición de Nutrientes de los Mariscos," ncbi.nlm.nih.gov. Las especies locales como las sardinas y la caballa, ricas en omega-3, se promueven cada vez más en regiones como el Golfo Arábigo por sus beneficios para la salud del corazón y el cerebro. Esto posiciona a los mariscos tanto como fuente de proteína magra como ingrediente funcional en la nutrición preventiva. En respuesta, los fabricantes y minoristas están ampliando su oferta de pescado refrigerado, congelado y listo para cocinar, centrándose en declaraciones de etiqueta limpia, alto contenido proteico y omega-3. Marcas como Al Kabeer ejemplifican esta tendencia al comercializar filetes de pescado congelados y aperitivos de mariscos de valor agregado para familias conscientes de la salud que buscan alternativas convenientes y bajas en grasa a las comidas tradicionales a base de carne.

Crecimiento de la población expatriada y el turismo que impulsa la demanda de mariscos

La creciente presencia de comunidades expatriadas y el crecimiento del turismo están impulsando la demanda de una oferta diversa de mariscos en todo Oriente Medio. Los residentes y visitantes internacionales están introduciendo patrones de consumo de Europa, Asia y América del Norte en los canales locales de servicios de alimentación y comercio minorista, lo que lleva a hoteles, centros turísticos y cadenas de restaurantes informales a ampliar sus menús con una gama más amplia de pescado, camarón y mariscos de concha. En Arabia Saudita, el Ministerio de Turismo informó que 116 millones de turistas nacionales e internacionales visitaron el país en 2024, impulsando significativamente la demanda de mariscos en los centros de hospitalidad cercanos a destinos clave como el Mar Rojo y los principales sitios religiosos [2]Fuente: Ministerio de Turismo, Arabia Saudita, "Ministerio de Turismo: Arabia Saudita Supera los 100 Millones de Turistas por Segundo Año Consecutivo," mt.gov.sa. Los proveedores modernos de comercio minorista y mayorista se están alineando con esta demanda, con empresas como The Deep Seafood Company en los Emiratos Árabes Unidos y los mercados vecinos mejorando el suministro de mariscos refrigerados y congelados a restaurantes y hoteles. Este crecimiento interconectado de las poblaciones expatriadas, el aumento del número de turistas y la mejora de las redes de distribución apoya colectivamente la expansión sostenida del mercado de mariscos en la región.

Tendencias culinarias globales que influyen en la demanda de la industria de servicios de alimentación

La industria de servicios de alimentación de Oriente Medio está experimentando cambios significativos impulsados por las tendencias culinarias globales, ya que los consumidores buscan cada vez más sabores internacionales diversos junto con platos adaptados regionalmente. Esto ha llevado a restaurantes y hoteles a ampliar su oferta de mariscos, incorporando influencias mediterráneas, japonesas y del sudeste asiático. La creciente demanda de platos como sushi, cuencos poke y ramen de mariscos ha resultado en mayores importaciones de atún, salmón y camarón, particularmente en mercados urbanos como Dubái y Riad. Los conceptos de restauración informal premium están elevando los mariscos a través de presentaciones a la parrilla, al fuego de leña y al estilo mezze, alineándose con las tradiciones culinarias locales que enfatizan el compartir. Las tendencias de alimentación consciente de la salud están reforzando la posición de los mariscos como proteína magra, lo que lleva a los operadores de servicios de alimentación a destacar opciones como pescado a la parrilla, ceviche y ensaladas de mariscos. Las consideraciones de sostenibilidad también están influyendo en las decisiones de abastecimiento, con operadores que favorecen el camarón de origen responsable y el pescado certificado para atraer a consumidores con conciencia ambiental. Las cadenas internacionales de hoteles y los restaurantes de servicio rápido están localizando recetas globales de mariscos para cumplir con los requisitos halal y las preferencias regionales, como se observa con marcas como P.F. Chang's en los Emiratos Árabes Unidos y SushiArt en Arabia Saudita. Además, restaurantes mediterráneos de mariscos como Gaia Dubai reflejan la creciente demanda de una experiencia gastronómica centrada en los ingredientes. Estas tendencias están impulsando una innovación sostenida en los menús de mariscos y el crecimiento del volumen en los canales de servicios de alimentación de la región.

Iniciativas gubernamentales que apoyan la acuicultura y la seguridad alimentaria

Las iniciativas gubernamentales están impulsando el crecimiento de la acuicultura y mejorando la seguridad alimentaria en Oriente Medio al centrarse en la producción nacional de mariscos para reducir la dependencia de las importaciones y estabilizar las cadenas de suministro. En Arabia Saudita, el Ministerio de Medio Ambiente, Agua y Agricultura ha establecido un ambicioso objetivo de producir 600.000 toneladas de pescado anualmente para 2030, alineándose con los objetivos nacionales de seguridad alimentaria. Esta iniciativa corresponde a una tasa de crecimiento anual proyectada del consumo de mariscos del 7,4% hasta 2030, impulsada por la creciente diversificación de proteínas y un cambio hacia hábitos alimentarios más saludables. Se espera que el crecimiento de la población y el aumento del consumo per cápita de mariscos generen una demanda adicional de 500.000 toneladas para 2030, lo que requiere inversiones significativas en acuicultura [3]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura, "Inversión en Acuicultura," mewa.gov.sa . Estos desarrollos están acelerando las asociaciones público-privadas, las reformas de licencias y la financiación de infraestructura para granjas piscícolas y criaderos. Empresas como Saudi Fisheries Company y National Aquaculture Group (Naqua) están ampliando sus operaciones para cumplir con los mandatos de abastecimiento nacional y las prioridades de la Visión 2030, reduciendo la dependencia de las importaciones. En conjunto, estas medidas impulsadas por políticas están remodelando el mercado de mariscos, fomentando la autosuficiencia y garantizando la estabilidad del suministro a largo plazo en la región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión competitiva de fuentes alternativas de proteínas | -0.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Desafíos para mejorar la competitividad exportadora | -0.1% | Omán, Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Cumplimiento de estrictas normas regulatorias y de calidad | -0.2% | Todo el Consejo de Cooperación del Golfo, con énfasis en Arabia Saudita, Emiratos Árabes Unidos, Baréin | Corto plazo (≤ 2 años) |

| Impacto de factores climáticos y ambientales | -0.2% | Omán, Emiratos Árabes Unidos, Arabia Saudita, Resto de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión competitiva de fuentes alternativas de proteínas

La demanda de mariscos en Oriente Medio se ve afectada por la presión competitiva de fuentes alternativas de proteínas, ya que los consumidores diversifican cada vez más su ingesta de proteínas hacia aves de corral, alimentos de origen vegetal y alimentos enriquecidos que ofrecen estabilidad de precios y conveniencia. Esta tendencia es particularmente prominente en los formatos de servicios de alimentación masivos y restaurantes de servicio rápido, donde los menús a base de pollo y los productos de proteínas mixtas son más fáciles de escalar y adaptar a las preferencias locales. Las alternativas de mariscos de origen vegetal también están ganando visibilidad a través de los canales minoristas y de cafeterías, atrayendo a consumidores flexitarianos y conscientes de la sostenibilidad. Estas alternativas compiten ofreciendo asequibilidad, consistencia y mayor vida útil en comparación con los mariscos frescos y refrigerados. Como resultado, los operadores de mariscos enfrentan presiones sobre los márgenes y deben diferenciarse a través de la calidad, el origen y las narrativas culinarias. Los minoristas y las cadenas de servicios de alimentación responden asignando más espacio en el menú a proteínas no marinas que simplifican las cadenas de suministro. Por ejemplo, los productos de origen vegetal de Beyond Meat en los Emiratos Árabes Unidos están ampliando las opciones de proteínas en la restauración informal y el comercio minorista. De manera similar, la cartera avícola de Almarai continúa satisfaciendo la demanda de proteínas en toda Arabia Saudita, reduciendo indirectamente la penetración de los mariscos en los menús. Estas dinámicas restringen colectivamente el crecimiento del volumen de mariscos, a pesar del aumento general en el consumo de proteínas en todo Oriente Medio.

Impacto de factores climáticos y ambientales

Los desafíos ambientales y climáticos están creando restricciones significativas para la industria de mariscos en Oriente Medio. El aumento de las temperaturas del mar, la degradación de los arrecifes de coral y la contaminación marina están perturbando los hábitats de los peces, alterando la distribución de las poblaciones y debilitando los ciclos naturales de desove. Estas perturbaciones reducen la disponibilidad de capturas silvestres y generan volatilidad en el suministro y los precios para procesadores, minoristas y operadores de servicios de alimentación. Al mismo tiempo, la escasez de agua y la dependencia de la desalinización intensiva en energía están aumentando los costos operativos de las instalaciones de acuicultura y procesamiento costero, particularmente en los países del Golfo donde las condiciones hipersalinas requieren sistemas avanzados e intensivos en capital para mantener la salud de los peces. Los fenómenos meteorológicos extremos, como los ciclones en Omán y las tormentas de polvo en Arabia Saudita, agravan aún más estos desafíos al dañar la infraestructura e interrumpir la logística de la cadena de frío, exponiendo la cadena de suministro de mariscos a perturbaciones relacionadas con el clima. Los operadores que dependen en gran medida de las poblaciones silvestres locales o de la acuicultura costera enfrentan mayores riesgos biológicos y de reputación. Sin embargo, empresas verticalmente integradas como Saudi Fisheries Company están mitigando estos riesgos invirtiendo en tecnologías de acuicultura resilientes y en un abastecimiento diversificado, mostrando cómo las partes interesadas de la industria están adaptando sus modelos de negocio y prácticas de sostenibilidad para hacer frente a las crecientes restricciones ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Marisco: El Camarón Gana Terreno frente al Dominio del Pescado

Se anticipa que el pescado mantendrá una participación dominante del 64,02% del mercado de mariscos para 2025, respaldado por patrones de consumo arraigados, disponibilidad de diversas especies y cadenas de suministro establecidas que conectan las pesquerías del Océano Índico con los puertos del Consejo de Cooperación del Golfo. El hamour sigue siendo culturalmente significativo en Arabia Saudita y Catar, con precios premium, particularmente para las variedades de captura silvestre que tienen un precio significativamente más alto que las alternativas de cultivo. Este posicionamiento premium refuerza el papel del pescado en los menús de restauración tradicional y hotelería, al tiempo que mejora su reputación de frescura y calidad. El salmón también está ganando popularidad entre las comunidades expatriadas del sur de Asia y occidentales, emergiendo como un alimento básico transcultural tanto en los sectores minorista como de servicios de alimentación. Empresas como Asmak UAE utilizan estrategias de abastecimiento diversificadas para estabilizar la disponibilidad de pescado en los segmentos premium y de mercado masivo. Sin embargo, la dependencia del salmón de las importaciones expone a los compradores a las fluctuaciones cambiarias de proveedores clave como Noruega y Chile, introduciendo volatilidad de precios en este segmento de otro modo resiliente.

El camarón es el segmento de más rápido crecimiento, con una CAGR proyectada del 2,45% hasta 2031, impulsado por la acuicultura escalable y la creciente demanda de productos de valor agregado. Las preferencias de los consumidores están cambiando hacia formatos de camarón pelado, precocido y congelado que ofrecen conveniencia para la preparación rápida de comidas y el control de porciones. Las granjas certificadas por el Consejo de Administración de la Acuicultura de NAQUA, que abastecen las secciones de congelados de Lulu Group, ejemplifican la eficacia de los modelos integrados de acuicultura al comercio minorista para satisfacer la demanda impulsada por la conveniencia. En contraste, otras categorías de mariscos como el cangrejo, la langosta y el calamar siguen siendo nichos debido a las preferencias culturales que favorecen el pescado de aleta y la limitada infraestructura de cadena de frío para el transporte en vivo. La demanda de langosta se concentra en hoteles de lujo y canales de alta gastronomía, donde los precios premium respaldan las importaciones a pesar de los bajos volúmenes. Estas tendencias subrayan la creciente prominencia del camarón, mientras que otras categorías de mariscos enfrentan restricciones estructurales.

Por Forma: Los Formatos Procesados Desafían el Liderazgo de los Congelados

Los mariscos congelados continúan dominando el mercado regional de mariscos, con una proyección de representar el 52,13% de la participación de mercado para 2025. Su vida útil extendida de 12 a 18 meses, en comparación con los 3 a 5 días de los mariscos frescos, garantiza un suministro confiable para compradores a granel como minoristas, hoteles y restaurantes que buscan minimizar el desperdicio. El duro clima desértico, con temperaturas veraniegas que superan los 45 °C, refuerza aún más la dependencia de los formatos congelados, ya que mantener una cadena de frío ininterrumpida para el pescado fresco y refrigerado es un desafío fuera de las principales áreas metropolitanas. Esto ha llevado a una preferencia por bloques congelados, filetes y camarón congelado individualmente, que ayudan a los operadores a proteger los márgenes y mantener la calidad del producto. Los mariscos frescos y refrigerados, aunque posicionados como una oferta premium en hoteles de lujo y establecimientos de alta gastronomía, representan menos del 10% del volumen total del mercado debido a los riesgos de deterioro y las complejidades logísticas. Estos canales premium destacan los mariscos frescos como un símbolo de estatus más que como un motor de volumen masivo.

Los mariscos procesados están emergiendo como un área de crecimiento significativa, con una CAGR proyectada del 2,33% hasta 2031. El aumento de los hogares con doble ingreso y los consumidores urbanos con limitaciones de tiempo en las ciudades del Golfo está impulsando la demanda de filetes premarinados y productos de valor agregado que ahorran entre 20 y 30 minutos de tiempo de preparación. Los minoristas están asignando cada vez más espacio a las unidades de mantenimiento de existencias listas para cocinar, como porciones de pescado premarinadas y camarones empanizados, que ofrecen conveniencia y calidad. Si bien los mariscos congelados siguen siendo esenciales para el almacenamiento y la logística, el crecimiento de valor más rápido se está desplazando hacia productos procesados de mayor margen, respaldados por la infraestructura de congelados.

Por Fuente: Los Mariscos de Cultivo Reducen la Brecha con los de Captura Silvestre

Los mariscos de captura silvestre continúan desempeñando un papel significativo en la cadena de suministro, con una proyección de representar el 60,81% de la participación de mercado en 2025. Las pesquerías del Océano Índico y el Golfo Arábigo siguen siendo fuentes clave para especies culturalmente importantes como el hamour y el kingfish, muy valoradas por los consumidores. Sin embargo, el dominio de los mariscos de captura silvestre está siendo cada vez más desafiado por problemas como la sobrepesca y el aumento de las temperaturas del mar, que interrumpen los ciclos de desove y reducen los volúmenes de captura. Estos desafíos crean volatilidad en la disponibilidad y los precios, afectando a procesadores, minoristas y compradores de servicios de alimentación. Las especies premium como el hamour mantienen una prima de precio y estatus en mercados como Arabia Saudita y los Emiratos Árabes Unidos, reforzando su presencia en la alta gastronomía y las ocasiones especiales. A medida que aumentan las presiones de suministro, las partes interesadas están explorando fuentes más predecibles para complementar las poblaciones de captura silvestre, preservando al mismo tiempo los atributos sensoriales y culturales de estas especies patrimoniales. Las regulaciones más estrictas, las vedas de pesca estacionales y los requisitos de sostenibilidad subrayan aún más la necesidad de soluciones alternativas.

Los mariscos de cultivo están emergiendo como un componente crítico del mercado, con una tasa de crecimiento proyectada del 3,70% de CAGR hasta 2031. Los gobiernos, los inversores y los minoristas se están alineando en torno a la acuicultura como una prioridad estratégica para la seguridad alimentaria y el crecimiento de las exportaciones. Los programas de certificación como el Consejo de Administración de la Acuicultura, las Mejores Prácticas de Acuicultura y el Consejo de Administración Marina están impulsando esta expansión al garantizar la trazabilidad y las prácticas de cultivo responsables, que abren puertas a los mercados premium. Los avances tecnológicos, como los sistemas de acuicultura de recirculación, permiten la producción durante todo el año, mitigando los riesgos asociados con la variabilidad climática y las vedas estacionales. Sin embargo, los productores de mariscos de cultivo enfrentan desafíos como la volatilidad de los costos de alimentación y los brotes de enfermedades, lo que hace que la gestión de riesgos y la innovación sean esenciales para el éxito a largo plazo. Juntos, los mariscos de captura silvestre y de cultivo están remodelando el mercado, equilibrando la tradición, la sostenibilidad y la seguridad del suministro.

Por Canal de Distribución: El Comercio Fuera del Establecimiento Gana Terreno frente al Dominio de los Servicios de Alimentación

Se proyecta que los canales en el establecimiento dominen la distribución de mariscos en Oriente Medio, con una participación del 55,18% para 2025. Esto está impulsado por los sólidos hábitos de turismo y de restauración de los expatriados, que sostienen la demanda en hoteles, restaurantes informales y restaurantes de servicio rápido. Los 17,15 millones de visitantes de Dubái en 2023 y el objetivo de Arabia Saudita de 150 millones de turistas para 2030 destacan la escala de la adquisición de mariscos por parte de las cadenas internacionales de hoteles y los restaurantes temáticos. Estos establecimientos se centran en menús con pescado a la parrilla, sushi y mariscos de concha premium, reforzando los servicios de alimentación como un motor clave del consumo de mariscos. Además, la demanda de filetes en porciones controladas, camarón congelado individualmente y artículos empanizados listos para freír refleja la influencia del turismo y las preferencias de los expatriados en las especificaciones de los productos, favoreciendo a los proveedores equipados para satisfacer los requisitos de hoteles, restaurantes y catering a escala. Mientras tanto, los canales fuera del establecimiento están ganando impulso, con una CAGR proyectada del 2,63% hasta 2031, a medida que las plataformas modernas de comercio minorista y comercio electrónico atienden el consumo de mariscos en el hogar entre familias jóvenes y profesionales.

Los canales fuera del establecimiento están evolucionando a través de formatos digitales y de proximidad, remodelando el acceso de los consumidores a los mariscos y reduciendo la brecha con los servicios de alimentación. Las plataformas en línea como Carrefour NOW, Noon Daily y Talabat Mart integran la logística de cadena de frío en ventanas de entrega de 15 a 30 minutos, permitiendo la entrega de filetes congelados, camarones pelados y porciones marinadas listas para cocinar mientras se mantienen los estándares de temperatura. Las tiendas de conveniencia también están emergiendo como canales experimentales, con formatos de mariscos de una sola porción dirigidos a viajeros y estudiantes en estaciones de metro. Estas innovaciones crean nuevas ocasiones de consumo, desde cenas entre semana en línea hasta aperitivos proteicos por impulso, desafiando gradualmente el dominio en el establecimiento mientras se apoyan en los centros de servicios de alimentación para introducir nuevos estilos de mariscos y construir familiaridad con la categoría.

Análisis Geográfico

Los Emiratos Árabes Unidos desempeñan un papel fundamental en el comercio regional de mariscos, con una participación de mercado del 25,37% en 2025. Los almacenes con temperatura controlada de Dubái y la infraestructura de reexportación de la Zona Franca de Jebel Ali permiten a los Emiratos Árabes Unidos actuar como un centro de consolidación para las importaciones de mariscos del Consejo de Cooperación del Golfo, garantizando una disponibilidad constante de productos en los mercados vecinos. Los 17,15 millones de visitantes de Dubái en 2023 y su red de más de 700 hoteles sustentan un ecosistema premium de servicios de alimentación, donde los establecimientos de alta gastronomía con precios de mariscos por plato que superan los USD 40 impulsan la demanda de especies de alto valor, productos vivos y formatos listos para el chef. Además, los hipermercados de Carrefour y la sede regional de Lulu en Abu Dabi posicionan a los Emiratos Árabes Unidos como un campo de pruebas para las innovaciones minoristas, como los proyectos piloto de trazabilidad basada en cadena de bloques y los modelos avanzados de cadena de frío para el comercio electrónico, fortaleciendo aún más su liderazgo en el mercado de mariscos de Oriente Medio.

Arabia Saudita está avanzando rápidamente en su cadena de valor de mariscos mediante la expansión de la infraestructura de cadena de frío y la implementación de marcos regulatorios más estrictos para apoyar un mayor consumo nacional y los objetivos de seguridad alimentaria. La introducción de certificados de importación vinculados a cadena de bloques de la Autoridad Saudita de Alimentos y Medicamentos en 2024 ha elevado los estándares de cumplimiento, favoreciendo a los distribuidores más grandes y a los productores integrados capaces de adoptar la documentación digital y garantizar la trazabilidad. Las instalaciones ampliadas de almacenamiento en frío en puertos clave y centros logísticos interiores mejoran la distribución de mariscos tanto importados como cultivados domésticamente, mientras que las iniciativas de la Visión 2030 impulsan el sector de la acuicultura. Estos desarrollos están transformando a Arabia Saudita en un mercado más estructurado y escalable, reduciendo su dependencia de las importaciones y mejorando su papel dentro del panorama regional de mariscos.

Baréin, avanzando a una tasa de crecimiento anual compuesta del 3,44% hasta 2031, está emergiendo como un mercado dinámico impulsado por medidas regulatorias como la prohibición de 2025 de la cosecha de peces juveniles. Esta política aumenta los valores promedio de las transacciones al centrarse en especímenes maduros, promoviendo prácticas de cosecha sostenibles y alineándose con las narrativas de sostenibilidad regionales. La ubicación estratégica de Baréin y su fuerte conectividad con Arabia Saudita y Catar le permiten aprovechar estas regulaciones, posicionándose como una fuente de mariscos de mayor valor y origen responsable. Estas dinámicas están fomentando asociaciones con cadenas minoristas regionales y grupos de restaurantes premium, reforzando el papel de Baréin como un contribuyente de rápido crecimiento al mercado de mariscos de Oriente Medio.

Panorama Competitivo

La dispersión geográfica, la diversidad de especies y la coexistencia de la acuicultura industrial, las pesquerías artesanales y las redes de importación-distribución contribuyen a la estructura fragmentada del mercado de mariscos en Oriente Medio. Esta alta fragmentación limita el poder de fijación de precios y resulta en estándares de calidad inconsistentes en los canales minoristas y de servicios de alimentación. Los procesadores y comerciantes regionales compiten con empresas de acuicultura verticalmente integradas, intensificando la competencia tanto en los niveles de abastecimiento como de distribución. La dependencia de múltiples países de origen expone aún más a los compradores a la variabilidad en la confiabilidad del suministro y el rendimiento logístico. Los grandes minoristas y grupos de hospitalidad priorizan cada vez más a los socios que ofrecen escala, trazabilidad y calidad consistente. Por ejemplo, Asmak UAE opera en procesamiento, acuicultura y distribución, posicionándose como una fuerza consolidadora en este mercado fragmentado.

Los estándares de certificación como el Consejo de Administración Marina, el Consejo de Administración de la Acuicultura y las Mejores Prácticas de Acuicultura están evolucionando de diferenciadores de nicho a requisitos esenciales para el acceso al mercado. La certificación del Consejo de Administración de la Acuicultura de NAQUA en 2024 mejoró su acceso a los canales minoristas premium del Consejo de Cooperación del Golfo y a los mercados de exportación europeos, destacando la certificación como un habilitador comercial más que una herramienta de reputación. Este cambio presiona a los operadores más pequeños a mejorar sus capacidades de cumplimiento o arriesgarse a quedar excluidos del comercio moderno y los contratos de hospitalidad. El abastecimiento vinculado a la certificación también está influyendo en la selección de proveedores entre las cadenas hoteleras y los supermercados, que exigen cada vez más declaraciones de sostenibilidad verificables. A medida que el cumplimiento se estandariza, la competencia se está desplazando hacia la eficiencia operativa y la innovación de productos. Las empresas que integran la certificación con capacidades escalables de acuicultura y procesamiento obtienen ventajas estructurales en los segmentos premium y orientados a la exportación, acelerando la consolidación en torno a los proveedores conformes.

La adopción de tecnología se centra en la trazabilidad y la optimización de la cadena de frío para reducir el fraude, extender la vida útil y respaldar los precios premium. Los proyectos piloto de cadena de bloques de la Zona Franca de Jebel Ali en Dubái, lanzados en 2025, permiten a los importadores verificar la ubicación de la captura y la integridad de la temperatura a través de códigos QR, mejorando la confianza de los compradores y el cumplimiento regulatorio. A pesar de estos avances, persisten brechas en el procesamiento de valor agregado y la logística de cadena de frío para el comercio electrónico, donde los operadores establecidos carecen de escala y las empresas emergentes enfrentan altas barreras de capital. Empresas como Barakat Group están ampliando las capacidades de logística de alimentos refrigerados, abordando potencialmente las ineficiencias en el ecosistema actual. En conjunto, la normalización de la certificación y la adopción de tecnología están remodelando la dinámica competitiva en el mercado de mariscos.

Líderes de la Industria de Mariscos de Oriente Medio

National Aquaculture Group (NAQUA)

Oman Fisheries Co. SAOG

Albatha Group

Al Munajem Foods

Sea Pride LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Finnforel, una empresa finlandesa de tecnología alimentaria y acuicultura terrestre, introdujo una nueva marca premium, LoHi, en los Emiratos Árabes Unidos. Este lanzamiento llevó la trucha arcoíris cultivada de manera sostenible de la empresa a los consumidores de la región, con productos disponibles en tiendas seleccionadas de LuLu Hypermarket en Dubái. Los productos LoHi se ofrecieron en filetes individuales de 150 g y paquetes dobles de 340 g, dirigidos a profesionales ocupados y consumidores conscientes de la salud que buscan opciones de comidas convenientes.

- Enero de 2025: Al Islami Foods, una empresa con sede en los Emiratos Árabes Unidos especializada en productos alimenticios saludables y carne halal, anunció el lanzamiento de su gama de Camarones Extra Grandes con tres productos. Estos camarones eran de captura silvestre, libres de hormonas y antibióticos, compatibles con la dieta cetogénica y ricos en proteínas.

- Febrero de 2024: NEOM, un proyecto de desarrollo regional sostenible en el noroeste de Arabia Saudita, anunció la formación de una empresa conjunta con Tabuk Fisheries Company. Con el apoyo del Ministerio de Medio Ambiente, Agua y Agricultura, la empresa conjunta, denominada Topian Aquaculture, fue establecida para contribuir al objetivo del Programa Nacional de Desarrollo Ganadero y Pesquero de producir 600.000 toneladas de productos pesqueros anualmente para 2030.

Alcance del Informe del Mercado de Mariscos de Oriente Medio

Pescado y Camarón están cubiertos como segmentos por Tipo. Enlatado, Fresco/Refrigerado, Congelado y Procesado están cubiertos como segmentos por Forma. Fuera del Establecimiento y En el Establecimiento están cubiertos como segmentos por Canal de Distribución. Baréin, Kuwait, Omán, Catar, Arabia Saudita y Emiratos Árabes Unidos están cubiertos como segmentos por País.| Pescado | Salmón |

| Hamour | |

| Otro Tipo de Pescado | |

| Camarón | |

| Otros Mariscos |

| Enlatado |

| Fresco/Refrigerado |

| Congelado |

| Procesado |

| Cultivado |

| Captura Silvestre |

| Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | |

| Tiendas de Conveniencia | |

| Otros | |

| En el Establecimiento | Hoteles |

| Restaurantes | |

| Catering |

| Baréin |

| Kuwait |

| Omán |

| Catar |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Por Tipo de Marisco | Pescado | Salmón |

| Hamour | ||

| Otro Tipo de Pescado | ||

| Camarón | ||

| Otros Mariscos | ||

| Por Forma | Enlatado | |

| Fresco/Refrigerado | ||

| Congelado | ||

| Procesado | ||

| Por Fuente | Cultivado | |

| Captura Silvestre | ||

| Por Canal de Distribución | Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas Minoristas en Línea | ||

| Tiendas de Conveniencia | ||

| Otros | ||

| En el Establecimiento | Hoteles | |

| Restaurantes | ||

| Catering | ||

| Por País | Baréin | |

| Kuwait | ||

| Omán | ||

| Catar | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Mariscos Congelados/Enlatados - Los mariscos congelados son productos cuya temperatura promedio se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantienen a una temperatura de -18 °C o menos para conservar su vida útil.

- Mariscos Procesados - Los mariscos procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Mariscos - Comprende las especies marinas que pueden consumirse, en particular el pescado y los mariscos de concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en el abdomen y antenas largas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en las seis poblaciones distintas conocidas a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha italiana ahumada hecha de carne, típicamente grande y elaborada con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Británico de Comercio Minorista |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, típicamente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Carne Seca | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de Hígado | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborada con cerdo finamente picado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, típicamente servida en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, permitiendo un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en el músculo completo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que ocurre naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.