Tamaño y participación del mercado de camarón de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 92.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 93.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de camarón de Asia Pacífico por Mordor Intelligence

Se espera que el mercado de camarón de Asia Pacífico crezca de USD 92,74 mil millones en 2025 a USD 93,75 mil millones en 2026 y se prevé que alcance USD 98,97 mil millones en 2031 a una CAGR del 1,09% durante 2026-2031. Este crecimiento lento pero constante pone de relieve la bien establecida cadena de suministro de la región, que integra diversas etapas como la genética, los criaderos, los estanques de engorde, el procesamiento y la logística bajo un marco unificado. Estas operaciones integradas permiten la cosecha de camarón durante todo el año, independientemente de las variaciones estacionales en áreas específicas. La creciente demanda de productos del mar trazables y con certificación de sostenibilidad está ayudando a los productores a mantener precios premium en el mercado. Para hacer frente a desafíos como los brotes de enfermedades y los riesgos relacionados con el clima, los productores están adoptando cada vez más tecnologías avanzadas como los sistemas de acuicultura de recirculación, la tecnología de bioflocos y los sistemas de monitoreo de la calidad del agua impulsados por IA. El camarón tigre continúa ganando terreno como producto premium. El camarón congelado sigue siendo la forma dominante, aunque el camarón enlatado está experimentando un aumento gradual en la demanda. El camarón capturado en estado salvaje está experimentando un crecimiento de nicho, atrayendo a consumidores que buscan productos boutique o especializados. Las ventas en línea y los canales de distribución fuera del local se están expandiendo, impulsados por los cambios en las preferencias de los consumidores y la comodidad de las plataformas digitales. El mercado de camarón de Asia Pacífico está moderadamente consolidado, con los cinco principales actores controlando conjuntamente una participación significativa del volumen del sector formal. Esto indica un panorama de mercado competitivo pero concentrado.

Conclusiones clave del informe

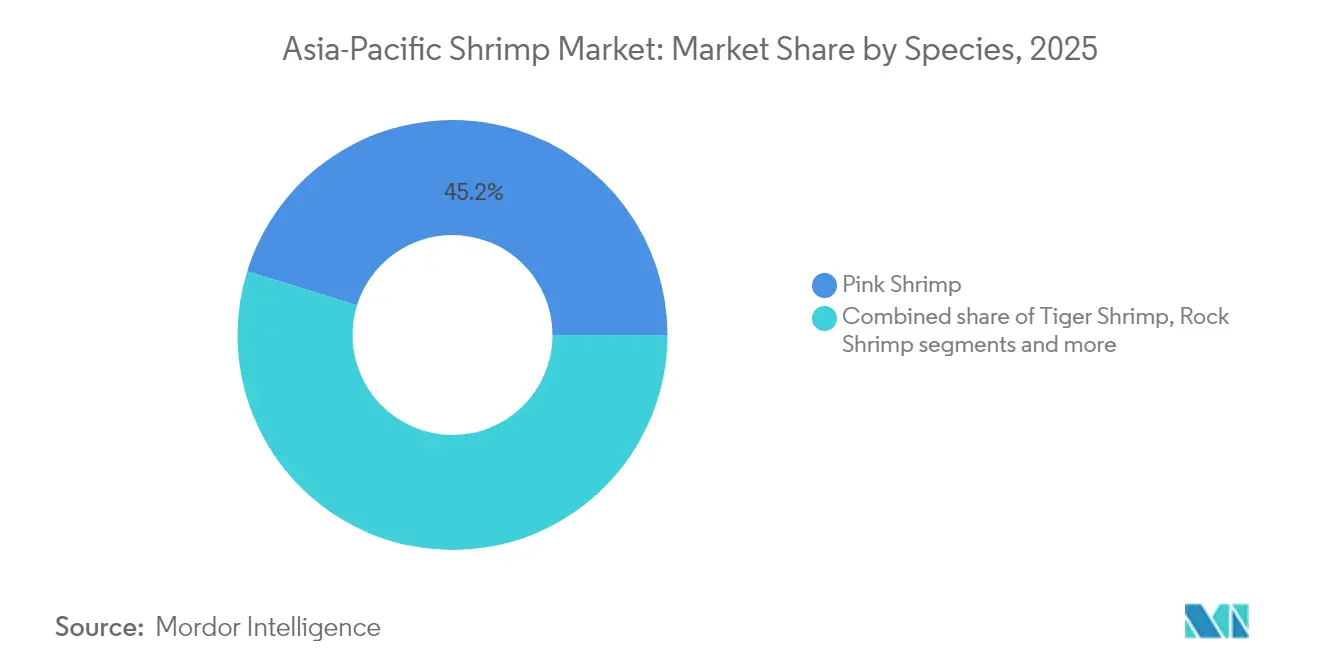

- Por especie, el camarón rosado mantuvo el 45,20% de la participación del mercado de camarón de Asia Pacífico en 2025, mientras que el camarón tigre se acelera a una CAGR del 2,49% hasta 2031.

- Por forma, los productos congelados captaron el 58,90% de participación del tamaño del mercado de camarón de Asia Pacífico en 2025, mientras que el camarón enlatado se expande a una CAGR del 3,31% hasta 2031.

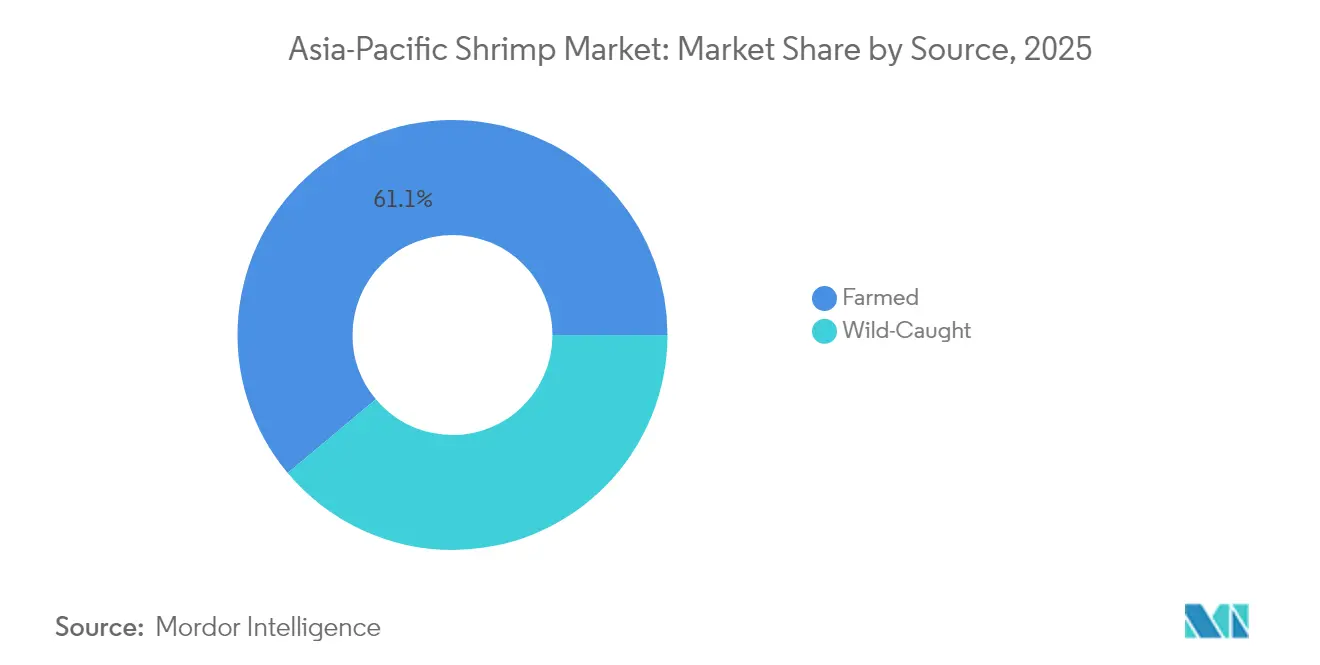

- Por fuente, la producción cultivada representó el 61,10% de participación del tamaño del mercado de camarón de Asia Pacífico en 2025; el camarón capturado en estado salvaje avanza a una CAGR del 3,58% hasta 2031.

- Por canal de distribución, las ventas en el local representaron el 58,10% de los ingresos en 2025, mientras que el canal fuera del local proyecta publicar una CAGR del 2,68% hasta 2031.

- Por país, China dominó con una participación de ingresos del 62,05% en 2025, mientras que Australia está en camino de alcanzar la CAGR más rápida del 3,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de camarón de Asia Pacífico

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Cambio hacia proteínas de alto contenido en el consumidor de clase media asiática | +0.3% | China, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Creciente popularidad de las dietas a base de productos del mar | +0.2% | Asia Pacífico, más fuerte en centros urbanos | Largo plazo (≥ 4 años) |

| Políticas gubernamentales de apoyo y desarrollo de infraestructura | +0.4% | Indonesia, India, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Creciente demanda de los consumidores de camarón sostenible, certificado, ético y de origen trazable | +0.2% | Australia, Japón, Singapur, segmentos premium | Mediano plazo (2-4 años) |

| Demanda del sector de servicios de alimentación y hotelería | +0.1% | Economías dependientes del turismo, Asia Pacífico urbana | Corto plazo (≤ 2 años) |

| Expansión de la acuicultura | +0.5% | Indonesia, Vietnam, India, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las dietas a base de productos del mar

La creciente demanda de dietas a base de productos del mar está impulsando un crecimiento significativo en el mercado de camarón de Asia Pacífico, respaldada por los cambios en las preferencias de los consumidores y las iniciativas gubernamentales. En 2023, China importó un récord de 1,1 millones de toneladas de camarón, lo que refleja un aumento del 12,3% en comparación con el año anterior. Este crecimiento se debe en gran medida a que los consumidores optan cada vez más por alimentos con alto contenido proteico y bajo impacto ambiental, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura[1]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, China: Caída del mercado de camarón en 2023,

fao.org. Los gobiernos de la región están promoviendo activamente el camarón como una fuente saludable de proteína magra rica en ácidos grasos omega-3, incorporándolo en programas públicos de nutrición y destacando su importancia en el mantenimiento de una dieta equilibrada. El acuerdo de libre comercio firmado el 1 de mayo de 2024 entre China y Ecuador ha reducido los aranceles del camarón del 5% al 2%, con planes de eliminarlos por completo en los próximos 10 años. Esta reducción está haciendo que el camarón sea más asequible y accesible en el mercado de alimentos acuáticos de China, según ScienceDirect[2]Fuente: ScienceDirect, Percepciones que impulsan la demanda de alimentos acuáticos importados de alto valor en China,

sciencedirect.com. Estos desarrollos están impulsando la demanda minorista en varios segmentos, incluidos los productos de camarón de conveniencia, fresco y listo para cocinar.

Cambio hacia proteínas de alto contenido en el consumidor de clase media asiática

La creciente preferencia por dietas ricas en proteínas entre los consumidores de clase media en Asia está impulsada por los cambios en los hábitos alimenticios y las políticas gubernamentales de apoyo. Los hogares de ingresos medios en países como China e India ahora gastan entre un 15% y un 20% más de sus presupuestos alimentarios en productos del mar en comparación con las familias rurales, ya que priorizan proteínas ricas en nutrientes que también son ambientalmente sostenibles. Según la Oficina de Información de Prensa de India, la ingesta diaria promedio de proteínas en 2023-2024 fue de 61,8 g en áreas rurales y 63,4 g en áreas urbanas, lo que refleja un enfoque creciente en el consumo de proteínas. Los consumidores urbanos están explorando productos de camarón premium y semielaborados que se adaptan a sus estilos de vida ocupados[3]Fuente: Oficina de Información de Prensa de India, Encuesta de Gasto en Consumo de los Hogares: 2022-23 y 2023-24,

pib.gov.in. El camarón resulta atractivo por su valor nutricional, ya que una porción de 100 gramos de camarón cocido proporciona aproximadamente 24 g de proteína, lo que lo convierte en una opción saludable para muchos. Los programas públicos de nutrición están promoviendo activamente el camarón como una fuente magra de ácidos grasos omega-3, enfatizando su papel en el mantenimiento de una dieta equilibrada. Estos factores están impulsando la demanda de camarón en varios segmentos, fortaleciendo el mercado de camarón de Asia Pacífico.

Expansión de la acuicultura

El crecimiento de la acuicultura está desempeñando un papel significativo en el impulso del mercado de camarón de Asia Pacífico, ya que se están desarrollando nuevas zonas de cultivo costeras e interiores mediante tecnologías avanzadas. Los sistemas modernos como los sistemas de acuicultura de recirculación (RAS, por sus siglas en inglés) en tierra y los estanques de bioflocos están haciendo posible cultivar camarón de forma intensiva en áreas que anteriormente eran inadecuadas para la producción a gran escala. Por ejemplo, en India, el Pradhan Mantri Matsya Sampada Yojana (PMMSY) ha asignado INR 2.398,72 millones de rupias para el desarrollo de infraestructura de acuicultura, incluidos sistemas avanzados de estanques y sistemas de recirculación en Andhra Pradesh desde 2020 hasta 2025. Esto incluye INR 559,10 millones de rupias en asistencia del gobierno central, según la Oficina de Información de Prensa[4]Fuente: Oficina de Información de Prensa, Acuicultura intensiva en estanques y tanques,

pib.gov.in. El estado ha proporcionado INR 4.095,17 millones de rupias en subsidios de energía a más de 68.000 conexiones de servicios de acuicultura y ofrece tarifas eléctricas reducidas para apoyar a los productores de camarón. Estos esfuerzos destacan el enfoque de la región en aumentar la producción de camarón a través de avances tecnológicos y mejora de infraestructura, asegurando un crecimiento sostenible en el sector.

Demanda del sector de servicios de alimentación y hotelería

La recuperación del sector de servicios de alimentación y hotelería en 2024 está desempeñando un papel significativo en el impulso del mercado de camarón de Asia Pacífico. Los hoteles, cruceros y restaurantes de servicio informal están actualizando sus menús para incluir platos de camarón, que son conocidos por sus altos márgenes de beneficio. El camarón congelado individualmente (IQF, por sus siglas en inglés) es la opción preferida para muchos compradores debido a su comodidad en el control de porciones, presentación consistente y mayor vida útil. Los compradores exigen cada vez más camarón que cumpla criterios específicos, como clasificación por tamaño, origen trazable y libre de antibióticos. Esta tendencia beneficia a los proveedores a gran escala que pueden cumplir estos requisitos de manera consistente. En India, la creciente popularidad de las cocinas regionales está impulsando aún más el consumo de camarón. Platos como el Royyala Iguru de Andhra Pradesh, el Chemmeen Curry de Kerala y el camarón tandoori servido en restaurantes de alta gama están ganando terreno entre los consumidores. Estas preferencias alimentarias en evolución, combinadas con el aumento del turismo y las innovadoras propuestas de menú, están consolidando la posición del camarón como opción de proteína premium en toda la región de Asia Pacífico.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aranceles de importación, derechos antidumping e incertidumbre comercial | -0.4% | Vietnam, India, Indonesia enfrentan derechos de Estados Unidos/Europa | Corto plazo (≤ 2 años) |

| Brotes de enfermedades y riesgos de bioseguridad | -0.3% | Todas las principales regiones productoras | Mediano plazo (2-4 años) |

| Regulaciones de exportación estrictas | -0.2% | Productores dependientes de exportaciones, costos de cumplimiento normativo | Largo plazo (≥ 4 años) |

| Cambio climático y problemas de salinidad del agua | -0.2% | Regiones de cultivo costero, zonas de delta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de exportación estrictas

Las estrictas regulaciones de exportación representan un desafío creciente para el mercado de camarón de Asia Pacífico, en particular para los productores más pequeños. Los principales importadores como Europa y Japón han implementado normas estrictas, que incluyen límites de residuos de antibióticos, estándares para la contaminación por microplásticos y requisitos de auditoría laboral. Estas regulaciones exigen una documentación exhaustiva y el cumplimiento de normas que puede resultar difícil de gestionar para los actores más pequeños. Por ejemplo, el Reglamento Europeo 2023/905, vigente desde septiembre de 2026, prohíbe el uso de ciertos antimicrobianos reservados para tratamientos humanos o como promotores del crecimiento en productos de origen animal, incluido el camarón. Del mismo modo, India ha prohibido varios antimicrobianos de importancia médica en acuicultura, extendiendo estas restricciones a las unidades de procesamiento y criaderos. Autoridades como el Consejo de Inspección de Exportaciones de India y la Autoridad de Desarrollo de Exportaciones de Productos Marinos (MPEDA, por sus siglas en inglés) aplican muestreos y pruebas previas a la cosecha para detectar antibióticos prohibidos, como el cloranfenicol y los metabolitos de nitrofuranos. Si se superan estos límites, los envíos enfrentan rechazos o inspecciones más estrictas.

Aranceles de importación, derechos antidumping e incertidumbre comercial

Los aranceles de importación, los derechos antidumping y la incertidumbre comercial continúan planteando desafíos significativos para el mercado de camarón de Asia Pacífico. En 2024, Estados Unidos impuso derechos antidumping y compensatorios combinados del 48,60% a Vietnam, el 33,26% a India y el 22,90% a Indonesia. Estos altos aranceles han impactado gravemente los márgenes de beneficio de los exportadores, obligándolos a trasladar su enfoque a mercados alternativos como Oriente Medio y Asia Oriental, según destacó la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). Los frecuentes cambios en las políticas comerciales y las estructuras arancelarias crean un entorno inestable, lo que dificulta que los productores planifiquen e inviertan en el desarrollo de infraestructura a largo plazo o en la expansión de capacidad. Esta imprevisibilidad también afecta las estrategias de precios y perturba la estabilidad de los contratos de exportación. Para sortear estos desafíos, los productores regionales están diversificando cada vez más sus destinos de exportación y persiguiendo acuerdos comerciales bilaterales. Estas estrategias tienen como objetivo reducir la dependencia de los mercados tradicionales y mitigar los riesgos asociados con las fluctuantes políticas comerciales, asegurando oportunidades de crecimiento más estables para el mercado de camarón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por especie: el impulso premium del camarón tigre

El camarón rosado fue la especie líder en el mercado de camarón de Asia Pacífico en 2025, manteniendo el 45,20% de la participación total del mercado. Este dominio se debe en gran medida a las prácticas de cultivo bien establecidas en países como China, India y Vietnam, junto con su amplia aceptación tanto en las cocinas locales como internacionales. El camarón rosado es muy versátil, estando disponible en formas congeladas, refrigeradas y procesadas, lo que lo convierte en una opción confiable para los proveedores de servicios de alimentación y los minoristas. Los programas de criaderos apoyados por el gobierno en las regiones costeras han mejorado la calidad de los reproductores, asegurando un suministro constante y rentable de camarón rosado para satisfacer la demanda del mercado.

El camarón tigre se está convirtiendo rápidamente en la especie de más rápido crecimiento en la región, con una tasa de crecimiento proyectada de CAGR del 2,49% hasta 2031. Su creciente popularidad se atribuye a sus reproductores resistentes a enfermedades, mayores tasas de supervivencia en sistemas de cultivo intensivo y fuerte demanda en establecimientos de gastronomía premium. Los productores están adoptando cada vez más prácticas de cultivo sostenibles y certificaciones de etiquetas ecológicas, lo que convierte al camarón tigre en una opción preferida para los mercados de exportación. Los avances en la gestión de criaderos y las tecnologías de optimización de piensos están ayudando a los productores a mejorar la eficiencia de producción, lo que se espera impulse el crecimiento del camarón tigre en los próximos años.

Por forma: posición dominante del congelado con auge del enlatado

El camarón congelado lideró el mercado de camarón de Asia Pacífico en 2025, manteniendo el 58,90% de la participación total del mercado. Este dominio se debe a las tecnologías avanzadas de congelación, como los métodos de congelación individual rápida (IQF), y a la creciente infraestructura de cadena de frío, que ayudan a mantener la frescura y la calidad del camarón. El camarón congelado está ampliamente disponible en supermercados, hipermercados y centros de exportación como Tailandia y Vietnam, lo que lo hace fácilmente accesible para consumidores y empresas. Su versatilidad para su uso en catering a granel, cocina doméstica y comidas listas para consumir lo ha convertido en una opción popular tanto para los mercados domésticos como de exportación. Su larga vida útil y su precio estable lo convierten en una opción confiable para los compradores de toda la región.

Se espera que el camarón enlatado crezca a la tasa más rápida, con una CAGR proyectada del 3,31% hasta 2031, a medida que más consumidores buscan opciones de proteína convenientes y duraderas. El auge de las plataformas de supermercados en línea y los servicios de entrega de kits de comida ha impulsado la demanda de camarón enlatado, especialmente entre los hogares urbanos en países como Japón, Corea del Sur y Australia. Su portabilidad, facilidad de control de porciones y vida útil extendida lo convierten en una opción ideal para estilos de vida ocupados. A medida que los consumidores priorizan cada vez más fuentes de proteína asequibles y convenientes, el camarón enlatado probablemente ganará un mayor protagonismo tanto en los mercados locales como de exportación, satisfaciendo las necesidades de los compradores modernos y conscientes del tiempo.

Por fuente: crecimiento de nicho del camarón capturado en estado salvaje

El camarón cultivado representó el 61,10% de la participación del mercado de camarón de Asia Pacífico en 2025, impulsado por una producción constante durante todo el año y sistemas de acuicultura bien establecidos en países como China, India, Vietnam e Indonesia. Los gobiernos de estas regiones están apoyando activamente a la industria mediante el aumento de las capacidades de los criaderos, la mejora de las medidas de control de enfermedades y la promoción de prácticas de cultivo bioseguras. Los avances en tecnología de piensos y el monitoreo automatizado de la calidad del agua están ayudando a los productores a lograr mejores rendimientos y mantener una calidad de producto consistente. La capacidad de escalar las operaciones de cultivo garantiza un suministro constante de camarón tanto para los mercados de exportación como domésticos, convirtiendo al camarón cultivado en un contribuyente clave al crecimiento de la industria pesquera de la región.

Se espera que el camarón capturado en estado salvaje crezca a una CAGR del 3,58% hasta 2031, a medida que continúe aumentando la demanda de productos del mar obtenidos de forma sostenible. Las certificaciones como el Consejo de Administración del Mar (MSC, por sus siglas en inglés) son cada vez más importantes en mercados como Japón, Australia y Corea del Sur, donde los consumidores priorizan los productos ecológicos y obtenidos de manera responsable. El camarón capturado en estado salvaje certificado a menudo se asocia con una calidad, frescura y sostenibilidad ambiental superiores, lo que atrae a un segmento creciente de compradores. Al mismo tiempo, los avances en tecnología pesquera, como el rastreo de embarcaciones y el monitoreo de pesquerías por satélite, están mejorando la eficiencia de captura y la trazabilidad. Estos desarrollos están aumentando el valor del camarón capturado en estado salvaje en el mercado de Asia Pacífico.

Por canal de distribución: auge del canal en línea y fuera del local

En 2025, los canales en el local, como hoteles, restaurantes y compradores institucionales, representaron el 58,10% de la participación del mercado de camarón de Asia Pacífico. Estos canales continúan prosperando gracias a la versatilidad del camarón en diversas cocinas regionales y estilos de menú. La recuperación de los sectores de viajes y hotelería tras 2023 ha impulsado aún más la demanda, con los consumidores urbanos mostrando preferencia por el camarón premium y de origen sostenible. Las compras a granel por parte de los proveedores de servicios de alimentación y las continuas innovaciones en los menús han consolidado la importancia de los canales en el local como un impulsor clave del volumen del mercado. El creciente enfoque en opciones de productos del mar de alta calidad y trazables ha reforzado la posición del camarón en la industria de servicios de alimentación.

Se espera que los canales fuera del local, incluidos supermercados, plataformas de supermercados electrónicos y tiendas minoristas tradicionales, crezcan a una CAGR del 2,68% hasta 2031. Este crecimiento está impulsado por las crecientes tendencias de cocina en el hogar, la popularidad de los kits de comida y la rápida expansión de los servicios de entrega de supermercados en línea. Los productos de camarón congelado y listo para cocinar están ganando terreno a medida que los consumidores buscan comodidad y opciones fáciles de preparar. La mejora de la logística de cadena de frío y una mayor visibilidad del producto en las tiendas han hecho que el camarón sea más accesible para los clientes tanto en ciudades grandes como pequeñas. A medida que el crecimiento en el canal en el local se estabiliza, se anticipa que los canales fuera del local desempeñarán un papel más importante en la diversificación de las fuentes de ingresos dentro del mercado de camarón de Asia Pacífico.

Análisis geográfico

China lideró el mercado de camarón de Asia Pacífico en 2025, manteniendo una participación significativa del 62,05%. Este dominio está impulsado por la sólida producción doméstica de camarón del país, el reprocesamiento a gran escala de camarón importado y una red de cadena de frío bien desarrollada que garantiza una distribución eficiente incluso hacia las ciudades del interior. Las avanzadas capacidades logísticas y de procesamiento de China le otorgan un control considerable sobre los precios regionales y las negociaciones de importación. Además, los gobiernos provinciales apoyan activamente el cultivo de camarón como parte de las iniciativas de seguridad alimentaria, financiando centros de reproductores para reducir la dependencia de proveedores extranjeros. Los esfuerzos por adoptar prácticas sostenibles, como el uso de revestimientos de estanques y biofiltros, están fortaleciendo aún más el sector de acuicultura de China.

Se espera que Australia crezca a una notable CAGR del 3,48% hasta 2031, convirtiéndola en uno de los mercados de más rápido crecimiento en la región. Este crecimiento está impulsado por proyectos de sistemas de acuicultura de recirculación (RAS) a gran escala en el Territorio del Norte y la creciente demanda de los consumidores de productos de camarón sostenibles etiquetados como «sin antibióticos» y «de carbono gestionado». Las inversiones en automatización, criaderos energéticamente eficientes y piensos producidos localmente están ayudando a los productores australianos a reducir costos y competir en los mercados de exportación premium. Estos avances están posicionando a Australia como líder en el cultivo sostenible de camarón, atendiendo tanto la demanda doméstica como internacional de productos del mar de alta calidad.

Otros mercados clave, como Japón, Corea del Sur y los países del Sudeste Asiático, también desempeñan un papel vital en el comercio regional de camarón. Japón mantiene su estatus de mercado premium debido a los estrictos estándares de calidad, incluidos los límites de residuos y los requisitos de trazabilidad, junto con el alto consumo de productos del mar per cápita. Corea del Sur sigue una tendencia similar, con una fuerte demanda de camarón trazable y de marca respaldada por promociones minoristas e interés de los consumidores en productos del mar de alta calidad. En el Sudeste Asiático, Vietnam se beneficia del procesamiento eficiente y de los aranceles favorables de la Unión Europea bajo el Acuerdo de Libre Comercio entre la Unión Europea y Vietnam (EVFTA), mientras que Tailandia aprovecha los modelos integrados de pienso a venta minorista. Indonesia está expandiendo el cultivo de camarón a través de incentivos gubernamentales, y Filipinas está reconstruyendo su capacidad de producción de camarón con grupos de cultivo bioseguros gestionados por comunidades.

Panorama competitivo

El mercado de camarón de Asia Pacífico está moderadamente consolidado, con los cinco principales actores controlando aproximadamente el 60-70% del volumen del sector formal. Las empresas líderes como Thai Union y Charoen Pokphand Foods dominan el mercado a través de operaciones completamente integradas, gestionando todo, desde la producción de piensos y los criaderos hasta los estanques de engorde y los productos de consumo de marca. Estas empresas utilizan tecnologías avanzadas, como el monitoreo de enfermedades basado en datos y los sistemas de gestión de la cadena de suministro, para mantener la eficiencia de costos y adaptarse rápidamente a las demandas del mercado premium. Su fuerte presencia asegura que sigan siendo actores clave en la industria camaronera de la región.

Los actores regionales, incluidos Avanti Feeds, Minh Phu Seafood y PT Central Proteina Prima, se centran en áreas específicas de la cadena de suministro, como la producción de larvas libres de enfermedades, productos de camarón de valor agregado o camarón con certificación orgánica. Estas empresas a menudo forman alianzas estratégicas para mejorar sus capacidades. Por ejemplo, Avanti Feeds colabora con Thai Union para acceder a mejores genéticas de camarón mientras mantiene independencia en los mercados locales. Del mismo modo, Camimex ha asegurado USD 7 millones en financiación vinculada a la sostenibilidad para expandir el cultivo de camarón libre de antibióticos y adoptar sistemas de aireación con energía solar, lo que refleja la creciente importancia de las prácticas respetuosas con el medio ambiente en la industria.

La innovación en el mercado de camarón se centra en la genética, el cultivo en interiores y la trazabilidad basada en cadena de bloques. Los proyectos piloto en Singapur y Osaka están probando tecnologías avanzadas como los sistemas de alimentación impulsados por IA, que han reducido los índices de conversión de pienso en un 10-15% en comparación con los estanques abiertos tradicionales. Las empresas que adoptan estas innovaciones obtienen certificaciones más rápidas bajo estándares de sostenibilidad como ASC Plus, lo que les permite cobrar precios premium en mercados como Japón y Australia. A medida que la transparencia se convierte en un factor crítico, incluso los exportadores de tamaño mediano están adoptando sistemas de trazabilidad digital para satisfacer las demandas de los minoristas y mantenerse competitivos, impulsando mejoras graduales en todo el mercado de camarón de Asia Pacífico.

Líderes de la industria del camarón de Asia Pacífico

Thai Union (Chicken of the Sea)

Charoen Pokphand Foods (CP Foods)

Sysco Corporation

Apex Frozen Foods Ltd

Maruha Nichiro Corp. (Umios Corp.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Abril de 2025: AD Japan Co., una filial con sede en Tokio de la empresa emergente surcoreana de acuicultura Aqua Development, anunció planes para establecer una instalación de cultivo de camarón en tierra de USD 7,3 millones en la prefectura de Mie.

- Enero de 2025: Zhanjiang Guolian Aquatic Products Company, reconocida como la mayor empresa de productos del mar cotizada en bolsa de China, celebró un acuerdo de distribución exclusivo de tres años con el productor ecuatoriano de camarón Aquagold para reforzar el suministro de camarón de alta calidad al mercado chino.

- Noviembre de 2024: JCCU, en asociación con Coop Shrimp Processing Company, WWF (Fondo Mundial para la Naturaleza) Indonesia y WWF Japón, participó en el «Proyecto de Mejora del Cultivo de Camarón en Indonesia». Esta iniciativa se centró en fomentar una industria sostenible de cultivo de camarón mediante la implementación de prácticas ambientalmente responsables y la mejora de la eficiencia productiva.

- Marzo de 2024: De Heus inauguró una planta de producción de piensos para camarón, marcando un hito significativo en sus operaciones. El evento contó con la presencia de distinguidas personalidades, clientes, socios, autoridades locales y miembros de la prensa, destacando su importancia para la industria.

Alcance del informe del mercado de camarón de Asia Pacífico

Enlatado, Fresco/Refrigerado, Congelado, Procesado están incluidos como segmentos por Forma. Fuera del local, En el local están incluidos como segmentos por Canal de Distribución. Australia, China, India, Indonesia, Japón, Malasia, Corea del Sur están incluidos como segmentos por País.| Camarón rosado |

| Camarón tigre |

| Camarón de roca |

| Otros |

| Enlatado |

| Fresco/Refrigerado |

| Congelado |

| Seco |

| Cultivado |

| Capturado en estado salvaje |

| Fuera del local | Supermercados/Hipermercados |

| Tiendas minoristas en línea | |

| Tiendas de conveniencia | |

| Otros | |

| En el local |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Malasia |

| Singapur |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por especie | Camarón rosado | |

| Camarón tigre | ||

| Camarón de roca | ||

| Otros | ||

| Por forma | Enlatado | |

| Fresco/Refrigerado | ||

| Congelado | ||

| Seco | ||

| Por fuente | Cultivado | |

| Capturado en estado salvaje | ||

| Por canal de distribución | Fuera del local | Supermercados/Hipermercados |

| Tiendas minoristas en línea | ||

| Tiendas de conveniencia | ||

| Otros | ||

| En el local | ||

| Por país | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Malasia | ||

| Singapur | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Productos del mar congelados/enlatados - Los productos del mar congelados son aquellos cuya temperatura promedio se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantienen a una temperatura de -18 °C o menos para conservar su vida útil.

- Productos del mar procesados - Los productos del mar procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Productos del mar - Contiene especies marinas que pueden consumirse, en particular peces y vida marina con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en sus abdómenes y largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación de la carne de vacuno. La «A» significa que el rendimiento de la canal es el más alto posible y la calificación numérica hace referencia al marmoleo de la carne, el color y el brillo de la carne, su textura y color, brillo y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de vacuno wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND, por sus siglas en inglés) | Es una enfermedad que afecta al camarón y se caracteriza por altas tasas de mortalidad, que en muchos casos alcanzan el 100% dentro de los 30-35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún de aleta larga | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de vacuno Angus | Es la carne de vacuno derivada de una raza específica de ganado bovino indígena de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad «Certified Angus Beef». |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne de vacuno derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es un embutido ahumado italiano hecho de carne, generalmente grande y elaborado con cerdo, ternera o vaca. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana hecha de cerdo, ternera o vaca. |

| BRC | Consorcio Minorista Británico |

| Falda de vacuno | Es un corte de carne del pecho o la parte inferior del pecho de vacuno o ternera. La falda de vacuno es uno de los nueve cortes primarios del vacuno. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que es criado y levantado específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal para carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de pechuga de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de paleta | Se refiere a un corte de vacuno que forma parte del corte primario de paleta, que es una sección grande de carne de la zona del hombro de una vaca. |

| Carne en conserva | Se refiere a la falda de vacuno curada en salmuera y hervida, que normalmente se sirve fría. |

| CWT | También conocida como hundredweight (quintal), es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo | Se refiere a la pata de pollo sin el contramuslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos de los Estados Unidos |

| Filete Mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Bistec de falda | Es un corte de bistec de vacuno extraído del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al pienso para animales. |

| Jarrete delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas tipo Frankfurt | También conocidas como frankfurter o Würstchen, son un tipo de salchicha ahumada altamente condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de vacuno de engorde con grano | Es la carne de vacuno derivada de ganado que ha sido alimentado con una dieta complementada con soja, maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de vacuno alimentado con pasto | Es la carne de vacuno derivada de ganado que solo ha sido alimentado con pasto como pienso. |

| Jamón | Se refiere a la carne de cerdo obtenida de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es carne magra cortada en tiras y deshidratada para evitar su deterioro. |

| Carne de vacuno Kobe | Es la carne de vacuno wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para clasificarse como carne de vacuno Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana hecha de hígado de vacuno o cerdo. |

| Lomo | Se refiere a los laterales entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre hecho de carne de cerdo finamente picada o molida curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne de vacuno altamente condimentada y ahumada, que normalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato de vacuno | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo por debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS, por sus siglas en inglés) | Es una enfermedad que se produce en cerdos que provoca insuficiencia reproductiva en el último trimestre y neumonía grave en cerdos neonatos. |

| Cortes primarios | Se refiere a las principales secciones de la canal. |

| Quorn | Es un producto sustituto de la carne preparado con micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC, por sus siglas en inglés) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer (RTE, por sus siglas en inglés) | Se refiere a un producto alimenticio preparado o cocinado con antelación, que no requiere más cocción ni preparación antes de ser consumido. |

| Envase retortable | Es un proceso de envasado aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata metálica, se sellan y luego se calientan a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec redondo | Se refiere a un bistec de vacuno de la pata trasera de la vaca. |

| Bistec de cadera | Se refiere a un corte de vacuno derivado de la división entre la pata y el espinazo. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico hecho de carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que normalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio completamente sin contacto y sin fricciones. |

| Solomillo | Se refiere a un corte de vacuno que consiste en el músculo del solomillo completo de una vaca. |

| Surimi | Es una pasta hecha de pescado deshuesado. |

| Camarón tigre | Se refiere a una variedad grande de camarón de los océanos Índico y Pacífico. |

| Grasa trans | También llamada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a camarones y gambas tropicales que se cultivan en áreas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de vacuno Wagyu | Es la carne de vacuno derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valoran por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la higiene de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.