Tamaño y Cuota del Mercado de Comunicaciones por Satélite de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

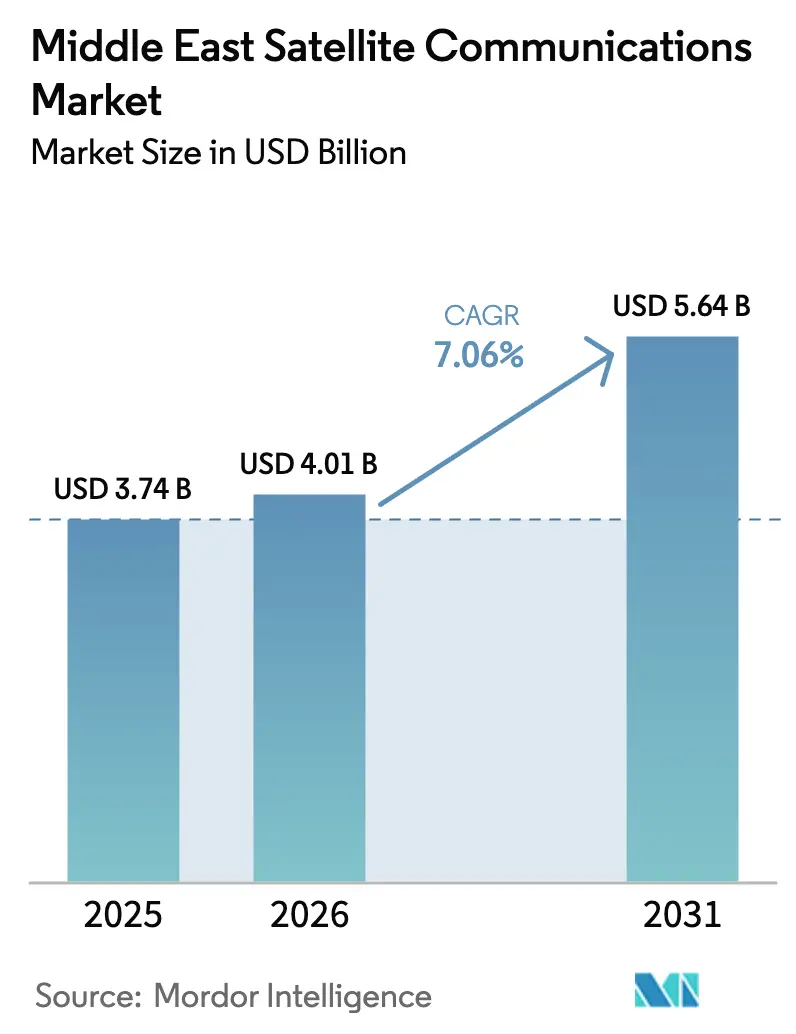

| Tamaño del mercado en el año base (2025) | 3.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

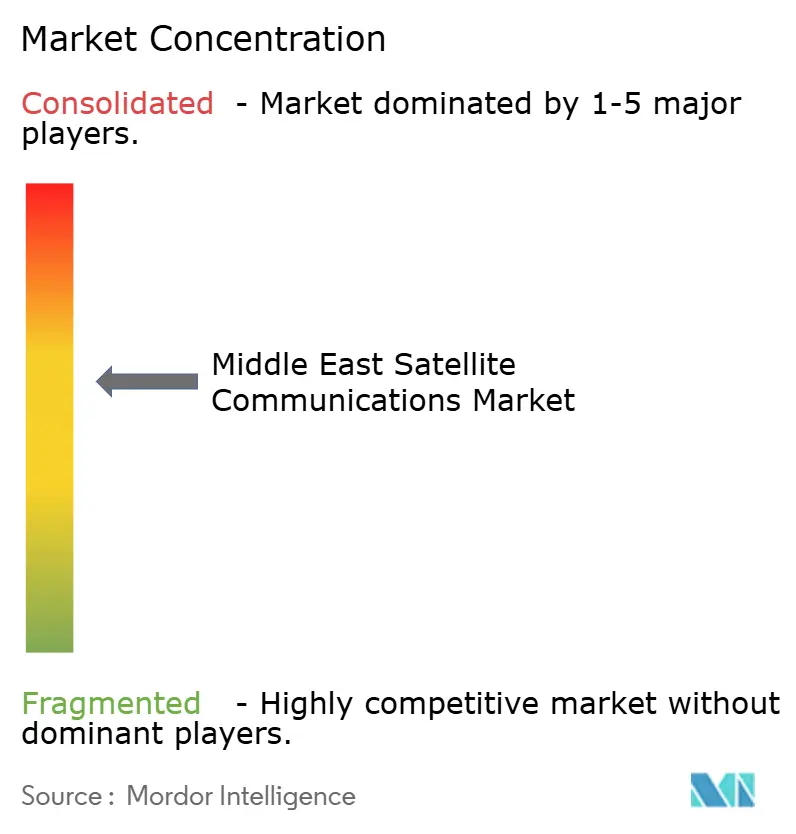

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones por Satélite de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del mercado de comunicaciones por satélite de Oriente Medio se expanda desde USD 3.740 millones en 2025 y USD 4.010 millones en 2026 hasta USD 5.640 millones en 2031, registrando una CAGR del 7,06% entre 2026 y 2031. Los programas de banda ancha universal en curso, la creciente adopción de IoT en yacimientos petrolíferos remotos y los agresivos despliegues de órbita terrestre baja (LEO) están acelerando los flujos de ingresos en servicios, equipos y plataformas. Los operadores están desplazando capital hacia redes de múltiples órbitas para reducir la latencia, aprovechando al mismo tiempo la resiliencia geoestacionaria, una estrategia reforzada por los regímenes de licencias aceleradas de Arabia Saudita y los Emiratos Árabes Unidos. La demanda de conectividad marítima y de aviación, junto con los mandatos de monitoreo de metano, están ampliando la base direccionable para cargas útiles de datos y teledetección, mientras que los satélites definidos por software como Eutelsat Quantum acortan el tiempo de comercialización de nuevas aplicaciones. Al mismo tiempo, la congestión del espectro a lo largo del arco 57°E-64°E y la persistente escasez de chips resistentes a la radiación continúan pesando sobre los calendarios de despliegue.

Conclusiones Clave del Informe

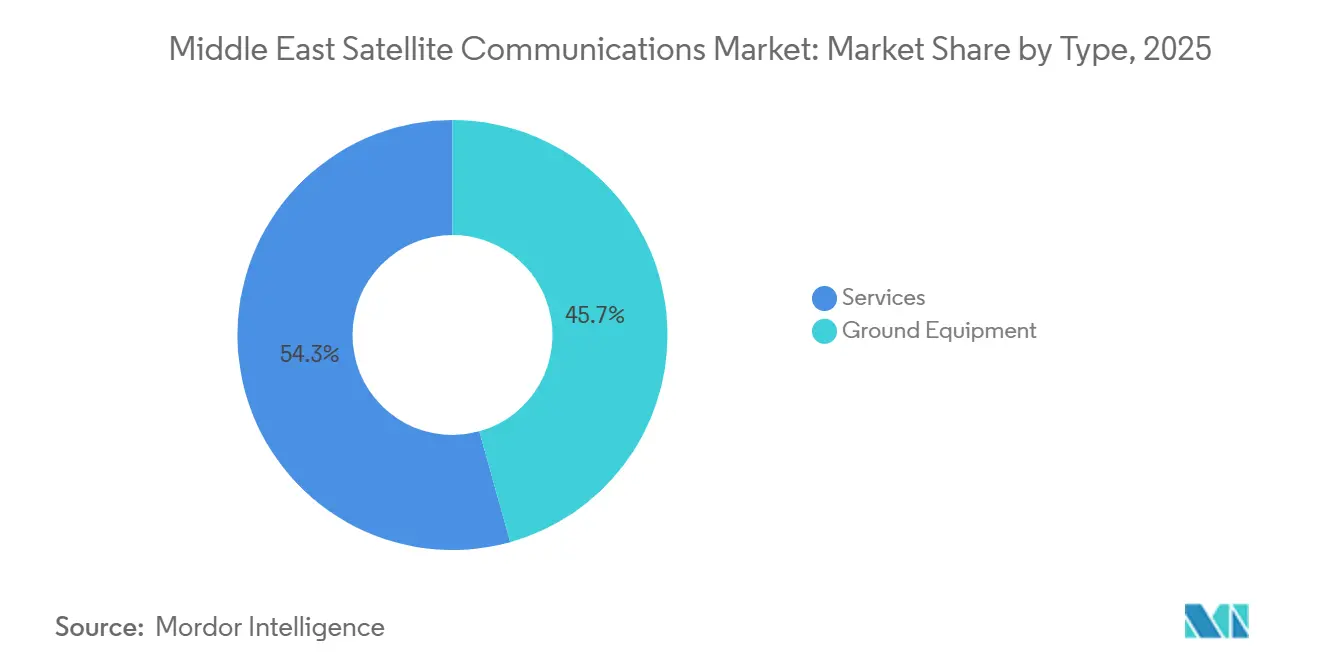

- Por tipo, los servicios lideraron con el 54,32% de la cuota del mercado de comunicaciones por satélite de Oriente Medio en 2025, mientras que se prevé que los ingresos por servicios aumenten a una CAGR del 7,52% hasta 2031.

- Por plataforma, las plataformas marítimas representaron el 32,11% de los ingresos en 2025, mientras que se proyecta que la plataforma aerotransportada avance a la CAGR más rápida del 7,81% durante 2026-2031.

- Por banda de frecuencia, la banda Ku mantuvo el 41,71% de la cuota del tamaño del mercado de comunicaciones por satélite de Oriente Medio en 2025, aunque la banda Ka está preparada para una CAGR del 7,96% hasta 2031.

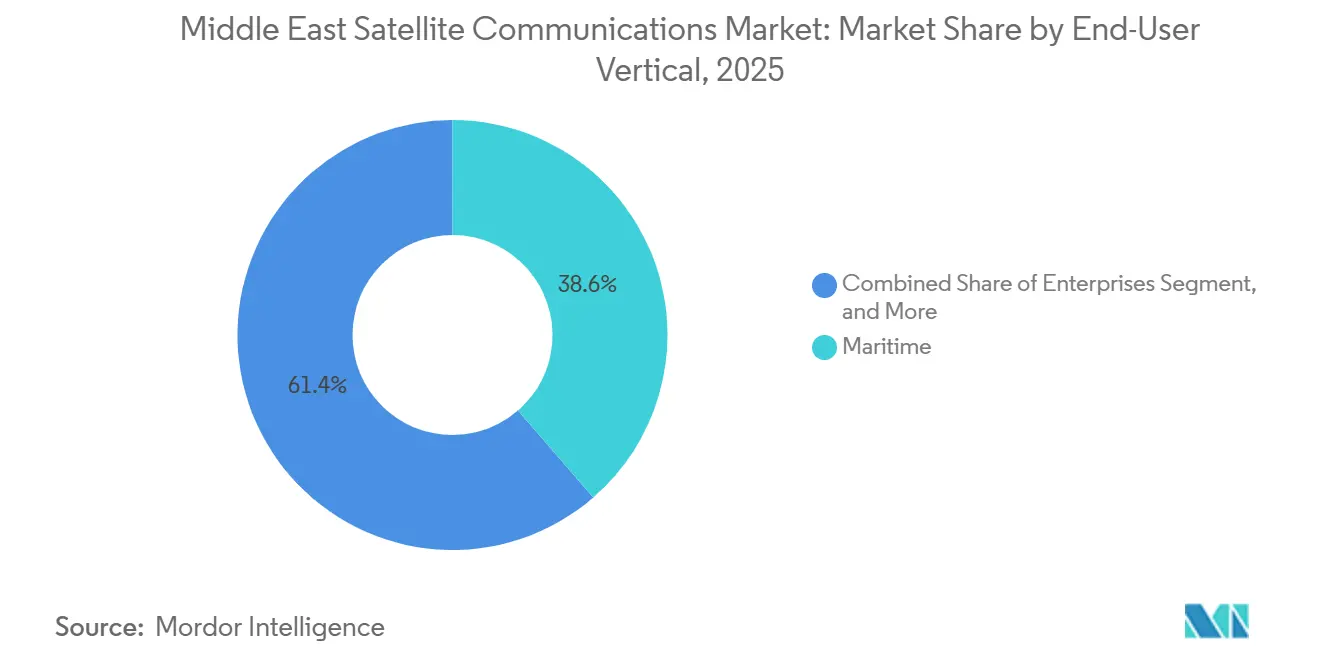

- Por usuario final, los usuarios marítimos mantuvieron el 38,63% de la cuota en 2025, mientras que se espera que las empresas registren la CAGR más sólida del 8,12% hasta 2031.

- Por aplicación, las comunicaciones de datos representaron el 47,92% de los ingresos en 2025, mientras que se prevé que la teledetección crezca a una CAGR del 7,78% durante 2026-2031.

- Por país, Arabia Saudita captó el 29,63% de los ingresos en 2025, y los Emiratos Árabes Unidos están preparados para expandirse más rápidamente a una CAGR del 8,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Comunicaciones por Satélite de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Equipos de Yacimientos Petrolíferos Habilitados para IoT | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Omán, Catar | Mediano plazo (2-4 años) |

| Rápida Adopción de Conectividad Marítima Basada en VSAT | +1.5% | Rutas de navegación del Golfo, Mar Rojo, Mar Arábigo | Corto plazo (≤ 2 años) |

| Programas Gubernamentales para Banda Ancha Universal | +1.8% | Arabia Saudita y Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Crecimiento de Redes Privadas de Retransmisión entre Satélites | +0.9% | Nodos terrestres del consorcio del CCG | Largo plazo (≥ 4 años) |

| Creciente Demanda de Retorno de Tráfico por Satélite para Redes Privadas 5G | +1.3% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Expansión de Misiones Cooperativas de Exploración del Espacio Profundo | +0.4% | Emiratos Árabes Unidos como líder, socios regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Equipos de Yacimientos Petrolíferos Habilitados para IoT

La decisión de Saudi Aramco de cubrir sus activos de perforación con retorno de tráfico LEO de OneWeb en 2024 señaló un giro desde los enlaces VSAT intermitentes hacia la conectividad permanente de sensores, permitiendo el monitoreo en tiempo real de presión, temperatura y fugas de metano.[1]Saudi Aramco, "Aramco y OneWeb se asocian para avanzar en la conectividad por satélite," aramco.com El lanzamiento del satélite móvil de banda S de Saudi Telecom Company en 2024 permite a los operadores de exploración integrar el tráfico satelital en redes celulares troncales, reduciendo el gasto de capital hasta en un 40%. La financiación de capital de riesgo para proveedores especializados, ejemplificada por la recaudación de USD 13 millones de OQ Technology, está reduciendo los costos de los dispositivos por debajo de USD 50 por terminal. Los satélites de monitoreo de metano de GHGSat iniciaron el servicio comercial para Aramco en septiembre de 2024, convirtiendo el cumplimiento de emisiones en una fuente recurrente de ingresos por conectividad. Por último, las nuevas asignaciones de bandas L y S de la UIT para comunicaciones de tipo máquina han eliminado un cuello de botella espectral, permitiendo a los operadores de Oriente Medio escalar los enlaces IoT sin interferencias.[2]Unión Internacional de Telecomunicaciones, "Resultados de la CMR-23," itu.int

Rápida Adopción de Conectividad Marítima Basada en VSAT

Los paquetes LEO de tarifa plana de Starlink redujeron los costos por megabyte en casi un 70% frente a las tarifas GEO tradicionales, impulsando a los sistemas no geoestacionarios a una proyectada cuota del 98% de capacidad en embarcaciones para 2034. El Fleet Xpress posterior a la fusión de Viasat sigue asegurando contratos de navegación del Golfo a varios años, aunque los clientes ahora exigen redundancia híbrida GEO más LEO para satisfacer los mandatos de seguridad de la Organización Marítima Internacional. El despliegue de VSAT en toda la flota de Zamil Offshore en 2024 subraya que los barcos de trabajo actúan como nodos digitales, transmitiendo telemetría de perforación a los centros de control en tierra. Los reguladores de los Emiratos Árabes Unidos emitieron licencias marítimas para Starlink en noviembre de 2024, estableciendo un precedente de neutralidad tecnológica que acelera la competencia y comprime los precios. Los planos técnicos de los ensayos de transbordadores 5G-ROUTES, que demostraron transferencias fluidas en bandas Ku y Ka, se están adaptando ahora para las rutas del Mar Rojo y el Golfo Arábigo.[3]IEEE, "Ensayos de Conectividad Marítima 5G-ROUTES," ieeexplore.ieee.org

Programas Gubernamentales para Banda Ancha Universal

La hoja de ruta de Redes No Terrestres de Arabia Saudita exige una cobertura de banda ancha del 95% del territorio para 2030, reservando nuevos canales de banda Ka y Q/V e impulsando a los operadores a instalar pasarelas de múltiples gigabits. La Política de Servicios Espaciales de los Emiratos Árabes Unidos reduce las tarifas de licencias satelitales en un 40% y agiliza las aprobaciones para las empresas LEO que invierten en telepuertos locales, una medida que ya ha atraído nodos terrestres de Eutelsat y Starlink a Dubái. Saudi Telecom Company prepagó USD 175 millones por capacidad de AST SpaceMobile, subrayando cómo los objetivos de política se convierten en contratos de gran valor que reducen el riesgo de los despliegues de constelaciones. El primer Taller de Cooperación Espacial del CCG forjó un plan preliminar para estaciones terrestres compartidas y espectro recíproco, prometiendo ahorros del 20-30% en costos de infraestructura. Estas medidas amplían colectivamente el mercado de comunicaciones por satélite de Oriente Medio al abrir interiores desatendidos y zonas marítimas.

Creciente Demanda de Retorno de Tráfico por Satélite para Redes Privadas 5G

Las grandes empresas energéticas y los desarrolladores de ciudades inteligentes están instalando núcleos 5G privados en refinerías, puertos y minas; el retorno de tráfico por satélite les permite sortear las brechas de fibra y desplazarse a través de fronteras nacionales. Arabia Saudita, los Emiratos Árabes Unidos y Catar lideran los despliegues, con pilotos tempranos que muestran velocidades de enlace descendente de 400-600 Mbps a través de pasarelas de banda Ka. Los estándares no terrestres del 3GPP Release 17, adoptados regionalmente en 2024, permiten la movilidad fluida entre torres celulares y enlaces LEO, reduciendo la complejidad de integración. Los proveedores de hardware han respondido con terminales de usuario robustizados clasificados para calor desértico de 55°C, permitiendo el uso exterior durante todo el año. A medida que proliferan los segmentos de red, los operadores esperan que el satélite transporte tráfico de baja latencia y alta fiabilidad para drones autónomos y robots de inspección de tuberías, ampliando aún más los grupos de ingresos direccionables dentro del mercado de comunicaciones por satélite de Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del Espectro y Disputas de Frecuencias Transfronterizas | -1.1% | Arco del CCG 57°E-64°E | Mediano plazo (2-4 años) |

| Elevado CAPEX de las Actualizaciones de Satélites de Alto Rendimiento | -0.8% | Global, afecta a Yahsat y Arabsat | Mediano plazo (2-4 años) |

| Restricciones Geopolíticas en los Servicios de Lanzamiento | -0.3% | Desbordamientos de Irán y Siria | Corto plazo (≤ 2 años) |

| Escasez de Chips Resistentes a la Radiación | -0.5% | Cadena de suministro global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del Espectro y Disputas de Frecuencias Transfronterizas

El arco 57°E-64°E alberga satélites de Yahsat, Intelsat y SES que operan haces densos de bandas Ka y Ku, dejando poco margen para nuevas solicitudes sin coordinación bilateral. Los operadores ahora enfrentan retrasos de 12 a 24 meses mientras los vecinos negocian cláusulas de interferencia, un obstáculo que ralentiza la nueva capacidad para el mercado de comunicaciones por satélite de Oriente Medio. Los reguladores de los Emiratos Árabes Unidos reconocen que la banda Q/V podría aliviar la presión, pero la elevada humedad del Golfo obliga a costosos márgenes de potencia. El rápido despliegue de terminales de Starlink generó llamados a establecer precios mínimos en Arabia Saudita, poniendo de relieve la fragmentación de políticas. Persiste una brecha con la armonización de la banda Q/V europea, lo que complica la adquisición y el seguro para las flotas regionales.

Elevado CAPEX de las Actualizaciones de Satélites de Alto Rendimiento

Los procesadores resistentes a la radiación tienen primas de precio del 300-500%, lo que eleva los costos de reemplazo completo de carga útil GEO muy por encima de USD 250 millones y extiende los ciclos de actualización más allá de ocho años. Los vehículos de lanzamiento siguen siendo escasos, y los aseguradores insisten en listas de componentes consolidadas. El BADR-8 de Arabsat utilizó guías de onda ópticas para sortear algunas restricciones de componentes, aunque la tecnología no está probada en campo para todas las clases de transpondedores. Las pruebas de envejecimiento acelerado añaden nueve meses a los plazos de entrega, consolidando conjuntos de chips más antiguos y limitando la agilidad. Hasta que las fundiciones regionales califiquen líneas de grado espacial, las cargas de capex moderarán la expansión de la flota, moderando el crecimiento general en el mercado de comunicaciones por satélite de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Superan a los Equipos a Medida que los Modelos de Ingresos Recurrentes Ganan Terreno

Los servicios contribuyeron con el 54,32% a la cuota del mercado de comunicaciones por satélite de Oriente Medio en 2025, y el segmento registra una CAGR del 7,52% hasta 2031. La aparición de ofertas directas al dispositivo no terrestres, validadas por el prepago de USD 175 millones de Saudi Telecom Company a AST SpaceMobile, está ampliando la base direccionable más allá de los nichos marítimo y de aviación. Las suscripciones de observación de la Tierra vinculadas al monitoreo de emisiones son otro segmento de rápido movimiento, respaldado por los contratos de imágenes de GHGSat. Los equipos terrestres mantuvieron el 45,68% de la cuota, aunque la proliferación de terminales de usuario definidos por software está extendiendo los ciclos de reemplazo, frenando el crecimiento de los ingresos por hardware. Los proveedores chinos que ofrecen kits de bandas Ku y Ka con un 40-50% por debajo de los precios de los titulares occidentales están obligando a los proveedores locales a pivotar hacia los servicios gestionados, reforzando el giro de la región hacia los ingresos recurrentes dentro del mercado de comunicaciones por satélite de Oriente Medio.

La demanda de equipos sigue siendo sólida a corto plazo para los VSAT de alto rendimiento utilizados en embarcaciones de apoyo en alta mar y sitios de perforación remotos. Sin embargo, los operadores ahora coubican centros de operaciones de red con nubes públicas en Riad y Dubái para reducir la latencia de las cargas de trabajo empresariales, una tendencia que limita el capex adicional en instalaciones independientes. A medida que las flotas LEO maduran, se espera que la estandarización de terminales reduzca los precios unitarios por debajo de USD 300, inclinando aún más la cadena de valor hacia el ancho de banda y el software.

Por Plataforma: El Impulso Aerotransportado se Consolida en Defensa y Conectividad en Vuelo

Las plataformas marítimas poseían el 32,11% de los ingresos de 2025, ancladas por el tráfico de petroleros y plataformas marinas, pero se proyecta que la conectividad aerotransportada registre una CAGR del 7,81% hasta 2031. Las aerolíneas del Golfo como Emirates y Qatar Airways están equipando sus flotas de fuselaje ancho con antenas de banda Ka que ofrecen 100 Mbps por pasajero, posicionando la aviación como escaparate para el troncalizado LEO de alta capacidad. El programa Golden Dome de USD 843 millones de L3Harris subraya el apetito regional de defensa por enlaces más allá de la línea de visión en plataformas de combate, UAV y AEW. Los terminales terrestres que sirven a refinerías de petróleo y sitios rurales crecen más lentamente a medida que la fibra penetra más profundamente en el desierto. Los equipos portátiles de mano, aunque son un nicho, alcanzan precios premium porque el cumplimiento del 3GPP de Thuraya-4 permite que un solo terminal proporcione voz y datos de banda ancha.

Los operadores comerciales ahora prueban antenas de dirección de haz que se mueven sin problemas entre satélites GEO, MEO y LEO, eliminando el bloqueo en los asientos de ventana en las aeronaves y mejorando la resiliencia de conmutación por error. Los titulares marítimos se protegen contra Starlink combinando GEO para servicios de seguridad con LEO para el bienestar de la tripulación, creando contratos híbridos que preservan la cuota pero presionan el margen dentro del mercado de comunicaciones por satélite de Oriente Medio.

Por Banda de Frecuencia: La Banda Ka Emerge como el Motor de Crecimiento Preferido

Los sistemas de banda Ku mantuvieron el 41,71% de la cuota del mercado de comunicaciones por satélite de Oriente Medio en 2025, gracias al hardware consolidado y las amplias bases instaladas. Sin embargo, la banda Ka está en camino de registrar una CAGR del 7,96% hasta 2031 a medida que los operadores buscan mayor eficiencia espectral y reutilización de frecuencias 16 veces mayor. SES e Intelsat reconocen que la congestión de la banda Ku empuja los nuevos proyectos de vuelo hacia la banda Ka, a pesar de la mayor atenuación por lluvia en las franjas costeras húmedas. La banda L, respaldada por Thuraya-4, conserva su utilidad para voz portátil, IoT y servicios de seguridad de la vida. La banda C continúa retrocediendo porque los radiodifusores migran hacia la distribución por fibra y OTT. Los reguladores que evalúan los enlaces de alimentación de banda Q/V podrían desbloquear un rendimiento de pasarela de clase terabit, pero los ecosistemas de equipos siguen siendo incipientes.

Las métricas de costo por bit favorecen cada vez más a la banda Ka, cayendo por debajo de USD 200 por megabit por segundo en satélites de próxima generación. La mitigación del desvanecimiento por lluvia mediante codificación adaptativa y diversidad de sitios está reduciendo las brechas de rendimiento, posicionando a la banda Ka como la opción de facto para nuevas cargas útiles de banda ancha que sustentarán las expansiones futuras del tamaño del mercado de comunicaciones por satélite de Oriente Medio.

Por Vertical de Usuario Final: Las Empresas Lideran la Curva de Crecimiento en el Retorno de Tráfico de Redes Privadas 5G

Los usuarios marítimos mantuvieron el 38,63% de la cuota de ingresos en 2025, reflejando la densidad de embarcaciones del Golfo, aunque se prevé que el segmento empresarial se acelere a una CAGR del 8,12% hasta 2031. Las empresas energéticas integran enlaces satelitales en núcleos 5G privados para perforación, drones de mantenimiento y análisis en tiempo real. Los ministerios de defensa siguen siendo un sólido segundo lugar, financiando bucles de mando resilientes que se extienden desde Yemen hasta el Cuerno de África. La contribución de medios se está contrayendo a medida que el streaming domina la distribución, obligando a operadores como Arabsat a reasignar transpondedores para datos y canales gubernamentales. Los pilotos agrícolas en Catar y Omán utilizan imágenes satelitales de submétro y sensores IoT de banda estrecha para optimizar el riego, ofreciendo un primer vistazo a los grupos de demanda diversificados que sostendrán la expansión del mercado de comunicaciones por satélite de Oriente Medio.

Los directores de información corporativos evalúan cada vez más la conectividad satelital frente a los presupuestos de latencia en la nube en lugar de los megabits brutos. Ese cambio favorece las rutas LEO de baja latencia combinadas con seguridad gestionada, abriendo espacios en blanco para los integradores especializados en SD-WAN y superposiciones de confianza cero. A medida que las normas de espectro se armonizan, es probable que las VPN empresariales transfronterizas se conviertan en la mayor fuente incremental de pedidos de ancho de banda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Teledetección Asciende por el Cumplimiento de Emisiones

Las comunicaciones de datos contribuyeron con el 47,92% de los ingresos de 2025, abarcando banda ancha, retorno de tráfico IoT y VPN empresariales. Sin embargo, se proyecta que la teledetección registre una CAGR del 7,78%, impulsada por el seguimiento obligatorio de metano y los programas de agricultura de precisión. Las comunicaciones de voz siguen siendo vitales para la angustia marítima y la coordinación militar, con Thuraya-4 habilitando la transferencia fluida entre satélite y red celular. La radiodifusión continúa su retroceso estructural, pero aún llena los haces de banda C resistentes al desvanecimiento por lluvia para la recuperación ante desastres. Los paquetes IoT de baja velocidad se mueven sobre bandas L y S, mientras que el tráfico de video y nube persigue las tuberías de banda Ka de alto rendimiento y LEO.

Los reguladores comerciales ahora vinculan los permisos de quema de gas a la notificación continua de metano basada en satélite, consolidando la demanda de enlaces de bajada de teledetección. Mientras tanto, las migraciones empresariales a la nube sostienen el volumen de comunicaciones de datos, asegurando que ambas clases de aplicaciones sustenten conjuntamente el crecimiento en el mercado de comunicaciones por satélite de Oriente Medio.

Análisis Geográfico

Arabia Saudita controló el 29,63% de los ingresos de 2025, habilitada por los subsidios de Visión 2030, las asignaciones de banda S para banda ancha no terrestre y los compromisos LEO de gran valor de Saudi Telecom Company. El movimiento del país para colocar pasarelas satelitales junto a los intercambios de internet de Riad y Yeda reduce la latencia a menos de 50 milisegundos, apoyando la adopción de nube a hiperescala. Los objetivos de servicio universal requieren cobertura de interiores escasamente poblados, garantizando un flujo constante de compras de capacidad que debería elevar las contribuciones sauditas al tamaño del mercado de comunicaciones por satélite de Oriente Medio hasta 2031.

Se prevé que los Emiratos Árabes Unidos crezcan más rápidamente a una CAGR del 8,02%, impulsados por las reformas de licencias de la TDRA y la adopción temprana de satélites definidos por software por parte de e&. Los incentivos de zonas francas de Dubái han atraído centros de operaciones satelitales de Eutelsat, Starlink y OneWeb. Las misiones de exploración del espacio profundo como la sonda del Cinturón de Asteroides de los Emiratos amplían el talento nacional en I+D, retroalimentando los proyectos comerciales de comunicaciones por satélite.

Catar aprovecha el telepuerto de Doha de Es'hailSat para anclar el tráfico regional de radiodifusión y empresas. Los ensayos de red marina lista para 4G/5G de Ooredoo demuestran que el retorno de tráfico LEO puede integrarse con equipos terrestres de Ericsson, demostrando plantillas para Omán y Kuwait. La creciente base de fabricación de satélites de Turquía promete resiliencia en la cadena de suministro regional, pero enfrenta barreras de adquisición en las licitaciones del CCG. El resto de Oriente Medio —Jordania, Irak, Líbano, Yemen— depende en gran medida de los despliegues humanitarios de VSAT liderados por agencias de la ONU, creando bolsas de demanda estables aunque modestas.

Panorama Competitivo

Los operadores GEO titulares Yahsat, Arabsat y Thuraya representaron una cuota importante de los ingresos regionales en 2025, aunque enfrentan una creciente competencia de los nuevos participantes LEO Starlink, OneWeb y AST SpaceMobile. Las estrategias defensivas incluyen las conversaciones de Arabsat para arrendar capacidad de Telesat Lightspeed y la integración de enlaces ópticos de Space42 en Thuraya-4. Los canales de seguridad GEO combinados con banda ancha LEO para cumplir con los parámetros de latencia y redundancia.

Los proveedores chinos de terminales socavan los equipos occidentales hasta en un 50%, lo que empuja a Cobham y L3Harris a agrupar servicios gestionados. Los satélites definidos por software como Eutelsat Quantum permiten a los operadores reposicionar haces de un día para otro, acortando los ciclos de aprovisionamiento de meses a horas. Los enlaces ópticos entre satélites, validados por las demostraciones de terabit de la ESA, ahora figuran en las especificaciones de adquisición regionales, mientras que el cumplimiento del 3GPP desbloquea conexiones directas a núcleos móviles sin pasarelas separadas. Las vías rápidas regulatorias en Arabia Saudita y los Emiratos Árabes Unidos amplían la rotación al reducir los costos de entrada, aunque los controles de exportación sobre componentes resistentes a la radiación siguen favoreciendo a los titulares con relaciones establecidas en la cadena de suministro.

Los nichos de crecimiento abarcan la banda ancha directa al dispositivo, el IoT como servicio para productores de petróleo y las redes de retransmisión óptica compartidas. Las alianzas de primer movimiento como el acuerdo de USD 175 millones de stc con AST SpaceMobile confirman el apetito comercial por los enlaces satelitales de grado smartphone. La consolidación del mercado es posible a medida que los titulares GEO compiten por asociaciones LEO para preservar su cuota en el creciente mercado de comunicaciones por satélite de Oriente Medio.

Líderes de la Industria de Comunicaciones por Satélite de Oriente Medio

Al Yah Satellite Communications Company PJSC (Yahsat)

Inmarsat Global Limited (now Viasat Inc.)

Arab Satellite Communications Organization

Intelsat S.A.

Eutelsat Communications S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: MBRSC firmó un memorando de entendimiento de cooperación con agencias colombianas, ampliando las asociaciones globales de los Emiratos Árabes Unidos.

- Enero de 2026: Es'hailSat exhibió capacidades de telepuerto en IBC 2025 para atraer a radiodifusores y empresas.

- Diciembre de 2025: Space42 y Cobham Satcom lanzaron una suite completa de terminales Thuraya-4 compatible con los estándares no terrestres del 3GPP.

- Noviembre de 2025: Space42 activó Thuraya-4, el primer satélite de banda L con enlaces ópticos entre satélites que sirve a Europa, África y Oriente Medio.

Alcance del Informe del Mercado de Comunicaciones por Satélite de Oriente Medio

La comunicación por satélite es la transferencia de datos e información a través de satélites en órbita alrededor de la Tierra. Permite la comunicación a larga distancia retransmitiendo señales entre estaciones terrestres y receptores satelitales en órbita, habilitando transmisiones de televisión, acceso a internet y llamadas telefónicas.

El Informe del Mercado de Comunicaciones por Satélite de Oriente Medio está segmentado por Tipo (Equipos Terrestres que incluyen Pasarela Satelital, Equipos VSAT, Centro de Operaciones de Red, Equipos de Recopilación de Noticias por Satélite; Servicios que incluyen Servicios Satelitales Móviles, Servicios de Observación de la Tierra), Plataforma (Portátil, Terrestre, Marítima, Aerotransportada), Banda de Frecuencia (Banda L, Banda C, Banda Ku, Banda Ka), Vertical de Usuario Final (Marítimo, Defensa y Gobierno, Empresas, Medios y Entretenimiento, Petróleo y Gas, Otros Verticales de Usuario Final), Aplicación (Comunicaciones de Voz, Comunicaciones de Datos, Radiodifusión, Teledetección) y País (Arabia Saudita, Emiratos Árabes Unidos, Catar, Omán, Kuwait, Turquía, Resto de Oriente Medio). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos Terrestres | Pasarela Satelital |

| Equipos VSAT | |

| Centro de Operaciones de Red (NOC) | |

| Equipos de Recopilación de Noticias por Satélite (SNG) | |

| Servicios | Servicios Satelitales Móviles (MSS) |

| Servicios de Observación de la Tierra |

| Portátil |

| Terrestre |

| Marítima |

| Aerotransportada |

| Banda L |

| Banda C |

| Banda Ku |

| Banda Ka |

| Marítimo |

| Defensa y Gobierno |

| Empresas |

| Medios y Entretenimiento |

| Petróleo y Gas |

| Otros Verticales de Usuario Final |

| Comunicaciones de Voz |

| Comunicaciones de Datos |

| Radiodifusión |

| Teledetección |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Omán |

| Kuwait |

| Turquía |

| Resto de Oriente Medio |

| Por Tipo | Equipos Terrestres | Pasarela Satelital |

| Equipos VSAT | ||

| Centro de Operaciones de Red (NOC) | ||

| Equipos de Recopilación de Noticias por Satélite (SNG) | ||

| Servicios | Servicios Satelitales Móviles (MSS) | |

| Servicios de Observación de la Tierra | ||

| Por Plataforma | Portátil | |

| Terrestre | ||

| Marítima | ||

| Aerotransportada | ||

| Por Banda de Frecuencia | Banda L | |

| Banda C | ||

| Banda Ku | ||

| Banda Ka | ||

| Por Vertical de Usuario Final | Marítimo | |

| Defensa y Gobierno | ||

| Empresas | ||

| Medios y Entretenimiento | ||

| Petróleo y Gas | ||

| Otros Verticales de Usuario Final | ||

| Por Aplicación | Comunicaciones de Voz | |

| Comunicaciones de Datos | ||

| Radiodifusión | ||

| Teledetección | ||

| Por País | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Omán | ||

| Kuwait | ||

| Turquía | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comunicaciones por satélite de Oriente Medio?

El mercado está valorado en USD 4.010 millones en 2026 y está en camino de alcanzar USD 5.640 millones en 2031.

¿Qué segmento de plataforma crece más rápidamente en la región?

Se prevé que la conectividad aerotransportada se expanda a una CAGR del 7,81%, impulsada por las actualizaciones de Wi-Fi en vuelo y las adquisiciones de defensa.

¿Por qué la banda Ka está ganando terreno frente a la banda Ku?

La banda Ka ofrece mayor ancho de banda y factores de reutilización de frecuencias más altos, lo que permite un menor costo por bit aunque requiere mitigación del desvanecimiento por lluvia.

¿Cómo influyen los mandatos de banda ancha universal en la demanda?

Arabia Saudita y los Emiratos Árabes Unidos vinculan los objetivos nacionales de banda ancha a los contratos de capacidad satelital, garantizando tráfico tanto para los operadores GEO como LEO.

¿Qué papel desempeñan las redes 5G privadas en el crecimiento del mercado?

Las empresas despliegan núcleos 5G privados en sitios remotos y dependen del retorno de tráfico por satélite para la continuidad de la cobertura, impulsando el segmento de usuario final de más rápido crecimiento.

¿Qué país se espera que lidere el crecimiento del mercado hasta 2031?

Se proyecta que los Emiratos Árabes Unidos registren la CAGR más alta del 8,02% a medida que las reformas de política atraen a operadores de múltiples órbitas e inversores en segmentos terrestres.

Última actualización de la página el: