Tamaño y participación del mercado de poliamida (PA) 6

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

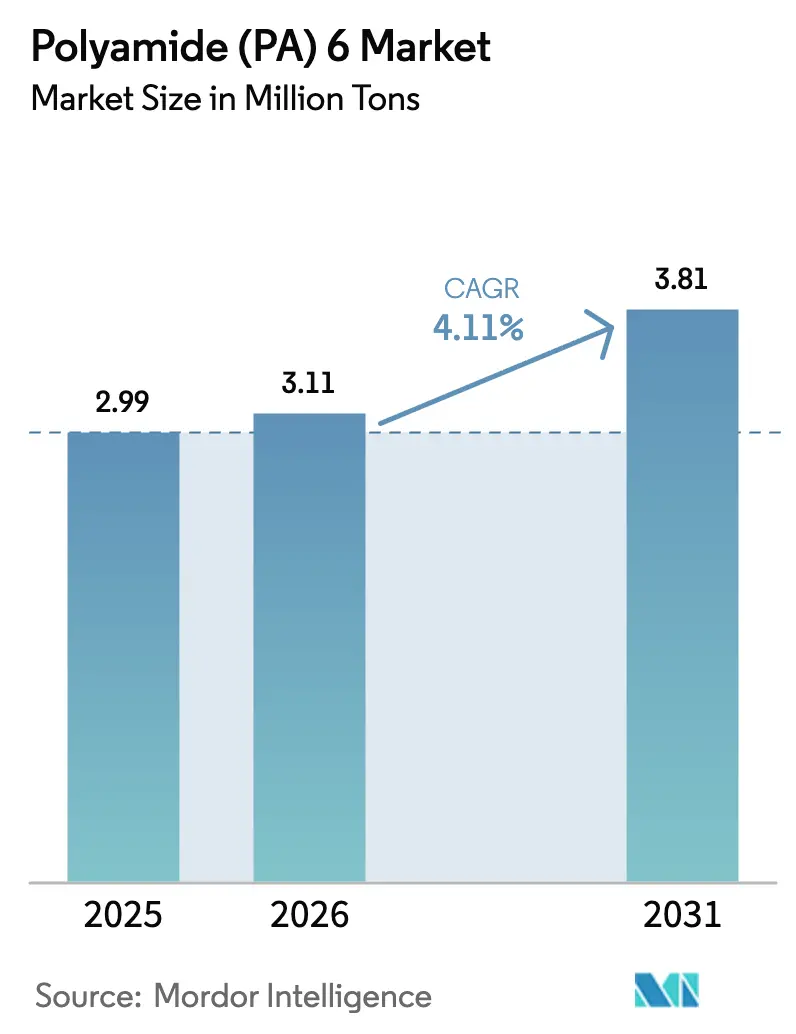

| Volumen del Mercado (2026) | 3.11 Millones de toneladas |

| Volumen del Mercado (2031) | 3.81 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de poliamida (PA) 6 por Mordor Intelligence

El tamaño del mercado de poliamida (PA) 6 en 2026 se estima en 3,11 millones de toneladas, creciendo desde el valor de 2025 de 2,99 millones de toneladas, con proyecciones para 2031 que muestran 3,81 millones de toneladas, creciendo a una CAGR del 4,11% durante el período 2026-2031. El impulso continuo proviene de los programas de reducción de peso en vehículos eléctricos, el cambio hacia películas flexibles de material único en embalaje y el desarrollo de infraestructura en Oriente Medio, que en conjunto favorecen a los termoplásticos avanzados frente a los metales y polímeros de uso general. Los ingenieros de diseño especifican cada vez más poliamida 6 para aplicaciones donde convergen el equilibrio rigidez-peso, la resistencia química y la eficiencia de costos, manteniendo al mercado de poliamida 6 en una trayectoria de expansión sostenida. Los compromisos de sostenibilidad de los fabricantes de equipos originales (OEM) y los objetivos de reciclaje actualizados aceleran aún más la adopción, ya que el polímero puede despolimerizarse químicamente de vuelta a caprolactama a escala industrial, posibilitando una circularidad genuina. En términos regionales, la cadena de producción verticalmente integrada de Asia-Pacífico ancla el suministro global, mientras que el entorno regulatorio de Europa impulsa a los productores locales a demostrar la reducción de emisiones durante el ciclo de vida. La diferenciación competitiva se inclina, por tanto, hacia los actores capaces de combinar el liderazgo en costos con credenciales bajas en carbono verificables.

Conclusiones clave del informe

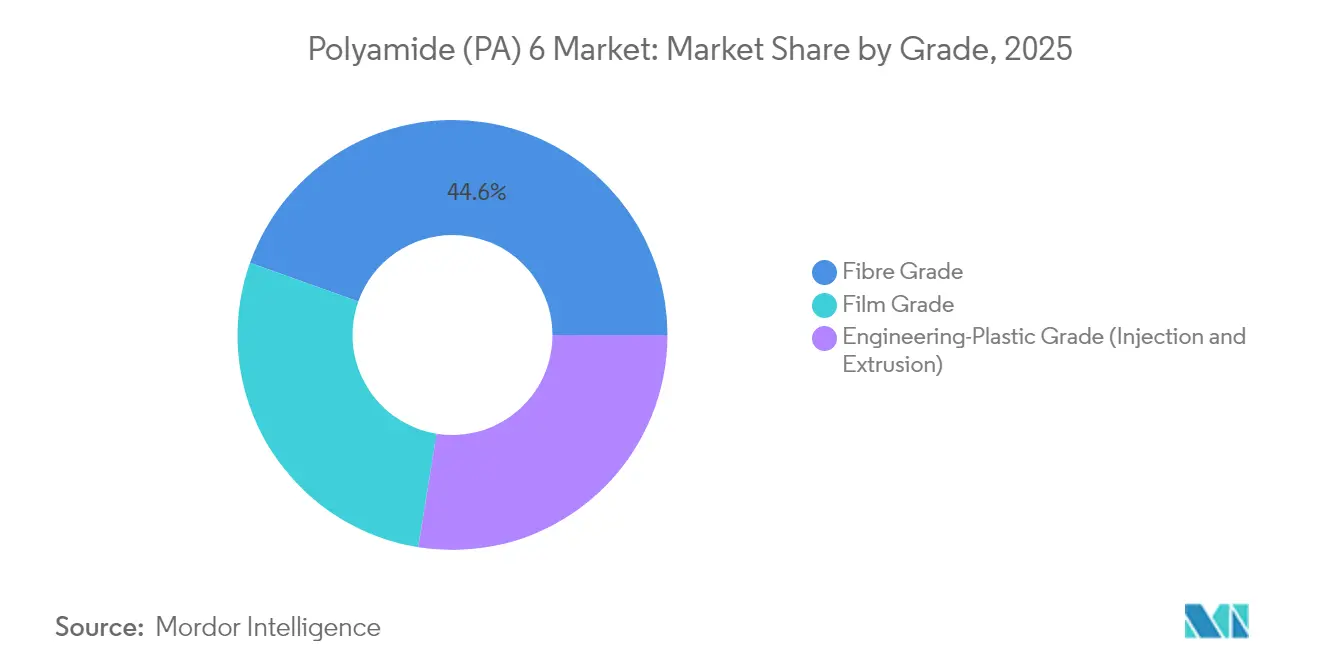

- Por grado, las aplicaciones de fibra lideraron con una participación del 44,55% del tamaño del mercado de poliamida 6 en 2025, mientras que el grado de película se expandió a un ágil 5,72% de CAGR hasta 2031.

- Por industria de usuario final, el sector automotriz representó el 29,78% de la participación del mercado de poliamida 6 en 2025, mientras que el embalaje registró la CAGR más rápida del 5,85% hasta 2031.

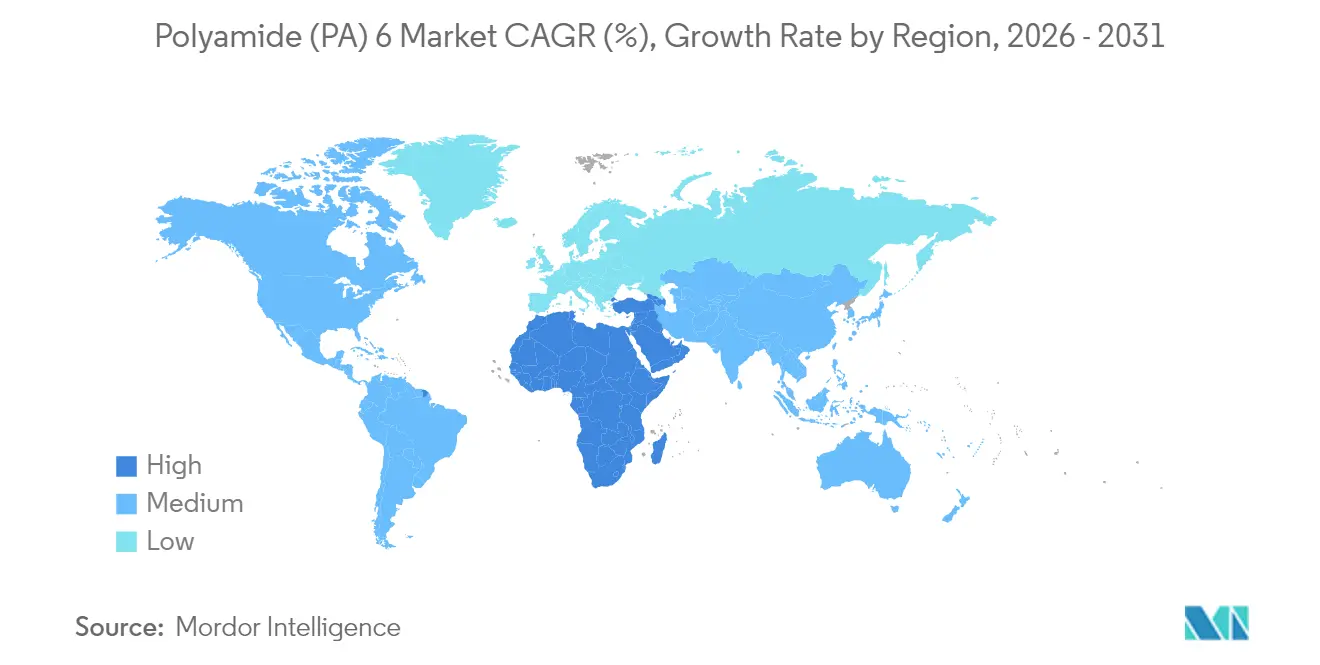

- Por geografía, Asia-Pacífico dominó con el 51,83% del tamaño del mercado de poliamida 6 en 2025, aunque la región de Oriente Medio y África avanza a una CAGR del 4,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de poliamida (PA) 6

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Impulso a la reducción de peso en vehículos eléctricos | +1.2% | Global; Asia-Pacífico y la Unión Europea lideran | Mediano plazo (2 a 4 años) |

| Aumento de la demanda de monofilamento para impresión 3D | +0.8% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio de los OEM hacia películas flexibles de material único | +0.7% | Global; regulación de la Unión Europea orienta | Mediano plazo (2 a 4 años) |

| Adopción en recubrimiento de cables para energía eólica marina (por debajo de 10 kV) | +0.6% | Europa y regiones costeras de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de economía circular en la Unión Europea y China | +0.5% | Núcleo de la Unión Europea, despliegue en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso a la reducción de peso en vehículos eléctricos

Los programas de vehículos eléctricos siguen siendo el catalizador más visible del crecimiento del mercado de poliamida 6. El Model Y de Tesla y las plataformas europeas de vehículos eléctricos, como el BMW iX, ilustran conjuntamente cómo los módulos estructurales de poliamida 6, las bandejas de batería y los componentes bajo el capó reducen el peso en vacío entre un 15 y un 20% sin comprometer la resistencia a impactos. La estabilidad térmica y el aislamiento eléctrico inherente permiten que los paquetes de baterías se mantengan más fríos y seguros, reforzando el atractivo funcional del material. A medida que la producción anual de vehículos eléctricos aumenta de 14 millones de unidades en 2024 a aproximadamente 40 millones en 2030, los arquitectos de vehículos incorporan entre 8 y 12 kg de poliamidas de ingeniería por automóvil, consolidando una corriente de demanda de larga duración. La oportunidad se extiende a carcasas moldeadas por inyección, perfiles de grado extrusión y compuestos reforzados con fibra de vidrio, todos ellos ampliando la huella del mercado de poliamida 6. Los proveedores de primer nivel han intensificado, por tanto, el trabajo de cualificación para soportes de sustitución de metal, sujetadores y montajes que cumplen los ciclos de choque térmico de los OEM.

Aumento de la demanda de monofilamento para impresión 3D

La fabricación aditiva industrial evoluciona desde la creación de prototipos hacia la producción en serie, y el monofilamento de poliamida 6 se sitúa en el corazón de esa evolución. Los talleres automotrices y aeroespaciales aprovechan el material para utillaje funcional donde el aluminio resultaría sobredimensionado o de alto costo. El efecto neto es un incremento significativo de la CAGR del 0,8% atribuido exclusivamente al uso de monofilamento, amplificando la relevancia del mercado de poliamida 6 para las líneas de producción de la Industria 4.0. Los insertos de utillaje impresos en poliamida 6 pueden sustituir al PEEK mecanizado en accesorios no críticos, generando ahorros de costos mientras liberan capacidad en los activos convencionales de control numérico computarizado. Las escuelas y los laboratorios de investigación también actualizan del ácido poliláctico a la poliamida 6 para enseñar el rendimiento mecánico del mundo real, cultivando la próxima generación de ingenieros en polímeros. A medida que proliferan las plataformas de material abierto, la facilidad de control del diámetro y la viscosidad de fusión consistente mantienen a la poliamida 6 como el filamento de referencia para piezas finales robustas.

Cambio de los OEM hacia películas flexibles de material único

Las marcas de embalaje están bajo presión regulatoria para abandonar los laminados multicapa que dificultan las cadenas de reciclaje. Los formatos de película barrera de poliamida 6 del Grupo Mondi, por ejemplo, ofrecen tasas de transmisión de oxígeno lo suficientemente bajas para la vida útil de alimentos secos en estantería y son compatibles con los sistemas de reciclaje mecánico. La simplicidad estructural elimina las capas de aluminio o de unión de alcohol etilenvinílico (EVOH), reduciendo la complejidad y disminuyendo el riesgo de contaminación en el reciclaje. Los convertidores europeos reportan un incremento del 25 al 30% en la reciclabilidad de las películas flexibles tras cambiar de laminados heterogéneos a películas de poliamida 6 de material único, lo que subraya un aumento clave del 0,7% de la CAGR para el mercado de poliamida 6. Este paradigma se extiende a América del Norte a medida que las leyes de responsabilidad extendida del productor (REP) se endurecen. Los propietarios de marcas diseñan ahora los embalajes para alcanzar tasas de reciclaje del 65% conforme a los próximos umbrales de la Unión Europea, y la poliamida 6 permite el cumplimiento sin sacrificar el rendimiento de barrera. En los canales minoristas, las bolsas de material único ayudan a los socios logísticos a cumplir los compromisos internos de residuo cero, completando un ciclo virtuoso que fortalece la demanda de poliamida 6.

Mandatos de economía circular en la Unión Europea y China

Los legisladores han introducido objetivos de hoja de ruta que obligan a los productores a ir más allá de los compromisos de contenido reciclado y adentrarse en la recuperación verificable al final de la vida útil. El Reglamento de Envases y Residuos de Envases de la Unión Europea exige tasas de recogida del 65% para 2030 y lo acompaña de hitos para el progreso del reciclaje químico[1]Unión Europea, "Reglamento de Envases y Residuos de Envases," eur-lex.europa . Los productores que amplían las instalaciones de despolimerización o de purificación por disolventes obtienen un margen regulatorio frente a las multas que de otro modo podrían erosionar la rentabilidad. A medida que los organismos de certificación vinculan las declaraciones de contenido reciclado a las evaluaciones del ciclo de vida, los circuitos verificados de poliamida 6 se convierten en una cobertura competitiva, impulsando la demanda de corrientes de residuos posconsumo aptas como materia prima.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio de la caprolactama | -0.9% | Global; elevada concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Competencia de las poliamidas de base biológica 10T y 11 | -0.4% | Nichos de alto valor en América del Norte y la Unión Europea | Mediano plazo (2 a 4 años) |

| Regulaciones de divulgación de huella de carbono | -0.3% | Núcleo de la Unión Europea; en expansión a nivel mundial | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de las poliamidas de base biológica 10T y 11

Las poliamidas derivadas de monómeros de aceite de ricino —como la Rilsan poliamida 11 de Arkema— capturan participación en líneas de combustible de alta temperatura, tubería coaxial y risers marinos donde la resistencia química supera a las consideraciones de costo. Las plataformas de poliamida 10T de DuPont también ofrecen baja absorción de humedad y mejor estabilidad dimensional, características apreciadas en el moldeo de microprecisión para electrónica. Aunque estos grados de base biológica tienen un precio un 20-30% superior al de la poliamida 6, las cuadrículas de contratación regulatoria se inclinan hacia materiales con menor intensidad de carbono. No obstante, la poliamida 6 sigue estando arraigada en los segmentos sensibles al costo, lo que implica que cualquier sustitución será incremental y no masiva.

Regulaciones de divulgación de huella de carbono

La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea, junto con la Ley de Responsabilidad de Datos Climáticos Corporativos de California, obligan a las empresas a rastrear las emisiones de CO₂ de Alcance 3 desde la cuna hasta la puerta de fábrica y a respaldar los datos mediante aseguramiento de terceros[2]Unión Europea, "Directiva de Informes de Sostenibilidad Corporativa," eur-lex.europa . La instrumentación, verificación y el personal necesarios para cumplir añaden entre un 2 y un 3% a los costos operativos de los productores de resina de tamaño mediano, una carga que no todas las empresas pueden absorber con rapidez. Las entidades más pequeñas pueden redirigir el gasto de capital, alejándolo de las ampliaciones de capacidad y orientándolo hacia el cumplimiento normativo, lo que frena el crecimiento de la oferta en el mercado de poliamida 6. En paralelo, los cuadros de evaluación de los OEM a menudo penalizan a los proveedores que carecen de documentación baja en carbono, redirigiendo los pedidos de compra hacia los grandes actores establecidos que pueden asumir auditorías ESG rigurosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por industria de usuario final: el sector automotriz lidera, el embalaje acelera

El sector automotriz mantuvo una participación del 29,78% en el mercado de poliamida 6 en 2025, gracias a las piezas de alto volumen que van desde colectores de admisión hasta estructuras de asientos. Los ingenieros de componentes confían en la poliamida 6 reforzada con fibra de vidrio por una relación resistencia-peso que no se puede alcanzar con acero estampado a un costo similar. La adhesión específica del segmento al sobremoldeo de insertos metálicos ancla los contratos a largo plazo, asegurando el tonelaje base para los fabricantes de resinas. Al mismo tiempo, la electrificación de la cabina incorpora conectores, clips y carcasas adicionales en poliamida 6 gracias a su aislamiento eléctrico y estabilidad dimensional. La electrificación del tren de potencia intensifica aún más esta tendencia, ya que las placas de refrigeración, los portabaterías y las cajas de conexiones de alta tensión buscan aislamiento ligero.

En cambio, el embalaje, aunque representa solo una fracción de volumen en la mitad del dígito único en 2025, avanza a una CAGR del 5,85% que supera a todos los demás segmentos de uso final. Los propietarios de marcas que se orientan hacia las películas barrera de material único están impulsando ese cambio, y los mandatos de reciclaje municipal amplifican el impulso. Esta dinámica de doble ritmo preserva la participación principal del sector automotriz, pero posiciona al embalaje como el motor de crecimiento encubierto dentro del mercado de poliamida 6.

Por grado: la fibra domina, la película cataliza el crecimiento

Las resinas de grado fibra capturaron el 44,55% de los volúmenes de 2025, sustentadas por los canales estables de textiles y alfombras donde la resiliencia del nylon y la absorción de colorantes siguen siendo referencias. El refuerzo de cordones de neumáticos, los geotextiles y las cintas transportadoras anclan aún más el uso, ya que los ciclos de reemplazo mecánico se alinean perfectamente con la vida por fatiga de la poliamida 6. Sin embargo, estos canales maduros se expanden principalmente a tasas de crecimiento poblacional, dejando un potencial alcista limitado más allá de los multiplicadores del PIB. La poliamida 6 de grado película, en cambio, registra una CAGR del 5,72% hasta 2031 impulsada por las ampliaciones de capacidad de película de poliamida biaxialmente orientada (BOPA) dirigidas a bolsas de alimentos de alta barrera. Los procesadores de película aprovechan la latitud de sellado térmico y la rigidez de la poliamida 6, atributos que acortan los tiempos de ciclo de las bolsas en líneas automatizadas. El resultado final es una clase de material con margen para capturar los laminados de cloruro de polivinilideno (PVdC) o de alcohol etilenvinílico (EVOH) existentes con el objetivo de simplificar el reciclaje.

Los grados de plástico de ingeniería abarcan módulos estructurales automotrices, carcasas de engranajes y cajas de herramientas eléctricas, obteniendo valor de las variantes rellenas con fibra de vidrio y minerales que elevan el módulo por encima de 10 GPa. Los compoundadores ajustan los agentes de nucleación y los paquetes de lubricantes para cumplir los criterios de impacto y desgaste, garantizando que los componentes sobrevivan al ciclado térmico bajo el capó. Las tendencias regulatorias hacia la estabilización libre de metales pesados han requerido que los formuladores reemplacen los aditivos de yoduro de cobre por alternativas benignas, lo que demuestra la adaptabilidad de la poliamida 6 a las necesidades cambiantes de cumplimiento normativo.

Análisis geográfico

El dominio del 51,83% de Asia-Pacífico sobre el volumen global en 2025 subraya su integración desde la materia prima hasta los bienes terminados. La participación mayoritaria de China en la capacidad de caprolactama, junto con los grandes clústeres de polimerización de poliamida 6 en las provincias de Jiangsu y Zhejiang, asegura la continuidad del suministro y facilita la presión sobre los precios de exportación.

Europa captura participación a través de nichos especializados que valoran el suministro bajo en carbono rastreable. La Directiva de Informes de Sostenibilidad Corporativa de la Unión Europea cataliza los proyectos piloto de reciclaje químico nacional, como las rutas de despolimerización y recuperación por disolventes de BASF, destinadas a las corrientes de plásticos de vehículos al final de su vida útil. Los líderes automotrices alemanes aprovechan las personalizaciones locales de grado, mientras que las fábricas aeroespaciales francesas aseguran poliamida 6 retardante de llama para interiores de cabinas. La resiliencia de la cadena de suministro sigue siendo un tema a nivel de sala de juntas, lo que lleva a muchos convertidores de la Unión Europea a abastecerse de dos fuentes: proveedores dentro de la región y afiliados de Asia-Pacífico. Esta dinámica protege contra los picos de caprolactama provenientes de Asia, al tiempo que mantiene los estrictos protocolos de calidad exigidos por los mercados finales de la Unión Europea.

América del Norte ejerce disciplina centrándose en salidas de mayor margen: soportes aeroespaciales, conectores eléctricos y piezas de fabricación aditiva exigentes. Los compoundadores nacionales ofrecen certificaciones UL y FMVSS que permiten una rápida especificación para nuevas plataformas. Oriente Medio y África, aunque todavía representan menos del 5% del consumo mundial, se expanden a una CAGR del 4,78% gracias a las mejoras de infraestructura del sector público y al desarrollo industrial de la Visión 2030 de Arabia Saudita. Las nuevas líneas de ensamblaje automotriz en los países del Consejo de Cooperación del Golfo generan acuerdos de compra de resina, mientras que la proximidad a las materias primas petroquímicas proporciona ventajas de costo para los polimerizadores locales.

Panorama competitivo

El mercado de poliamida 6 presenta una fragmentación moderada. BASF, Arkema, DSM-Firmenich, Toray Industries y Domo Chemicals utilizan la integración hacia atrás hasta la caprolactama y el posicionamiento estratégico cercano a los centros automotrices para proteger su participación. Los grados Ultramid LowPCF y Biomass-Balance de BASF ilustran cómo la transparencia en la huella de carbono se convierte en un punto de venta, lo que permite una fijación de precios premium en las listas de proveedores de los OEM. La innovación de procesos se centra en el control avanzado de la polimerización mediante espectroscopía de infrarrojo cercano y predicción de viscosidad de fusión asistida por inteligencia artificial (IA), que reducen la heterogeneidad por lotes y disminuyen el desperdicio de material fuera de especificación. El despliegue de gemelos digitales en las líneas de compounding optimiza aún más la dispersión del refuerzo de fibra, traduciéndose en propiedades mecánicas reproducibles. La sostenibilidad sigue siendo el campo de batalla fundamental: los productores publican unidades piloto de despolimerización y articulan empresas conjuntas con recicladores para asegurar la materia prima posconsumo.

Líderes de la industria de poliamida (PA) 6

BASF

Domo Chemicals

Highsun Holding Group

LANXESS

UBE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: BASF introdujo los grados de poliamida 6 Ultramid LowPCF y Ultramid BMB en América del Norte, ambos aprovechando el gas natural renovable como materia prima.

- Octubre de 2025: BASF presentó procesos de despolimerización y reciclaje por disolventes para recuperar poliamida 6 de vehículos al final de su vida útil, en anticipación de los próximos mandatos de la Unión Europea sobre vehículos al final de su vida útil.

Alcance del informe global del mercado de poliamida (PA) 6

Los sectores aeroespacial, automotriz, de construcción y edificación, eléctrico y electrónico, industrial y de maquinaria, y de embalaje están cubiertos como segmentos por industria de usuario final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Automotriz |

| Eléctrica y electrónica |

| Embalaje |

| Industrial y maquinaria |

| Aeroespacial |

| Construcción y edificación |

| Otras industrias de usuario final |

| Grado de fibra |

| Grado de película |

| Grado de plástico de ingeniería (inyección y extrusión) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por industria de usuario final | Automotriz | |

| Eléctrica y electrónica | ||

| Embalaje | ||

| Industrial y maquinaria | ||

| Aeroespacial | ||

| Construcción y edificación | ||

| Otras industrias de usuario final | ||

| Por grado | Grado de fibra | |

| Grado de película | ||

| Grado de plástico de ingeniería (inyección y extrusión) | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de usuario final - Los sectores de construcción y edificación, embalaje, automotriz, aeroespacial, maquinaria industrial, eléctrico y electrónico, y otros se consideran como las industrias de usuario final en el ámbito del mercado de poliamida 6.

- Resina - En el ámbito del estudio se considera la resina de poliamida 6 virgen en sus formas primarias, como polvo, pellets, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido con una superficie deslizante. Puede soportar fácilmente el desgaste en entornos de trabajo abusivos. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, rodamientos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede emplearse en aplicaciones exteriores con una formulación especial. |

| Película colada | Una película colada se produce depositando una capa de plástico sobre una superficie, solidificándola y extrayendo la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos que se utilizan para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/mezcla de color premezclada. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas diferentes y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y constituye la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más conocidos son el politetrafluoroetileno (PTFE), el etileno-tetrafluoroetileno (ETFE), el fluoruro de polivinilideno (PVDF), el fluoruro de polivinilo (PVF), etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se moldean en fibras, filamentos o láminas, se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nylon | Son poliamidas sintéticas formadoras de fibra moldeadas en hilos y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compounding de plástico | El compounding consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores o tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas poliméricas que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos poseen propiedades de amplio espectro y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni transformada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes, con base en investigación documental y revisión bibliográfica, junto con los aportes de expertos primarios. Estas variables se confirman además mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye con base en dichas variables.

- Paso 3: Validar y finalizar: En este paso fundamental, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción