Tamaño y Cuota del Mercado de Proteína Vegetal de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

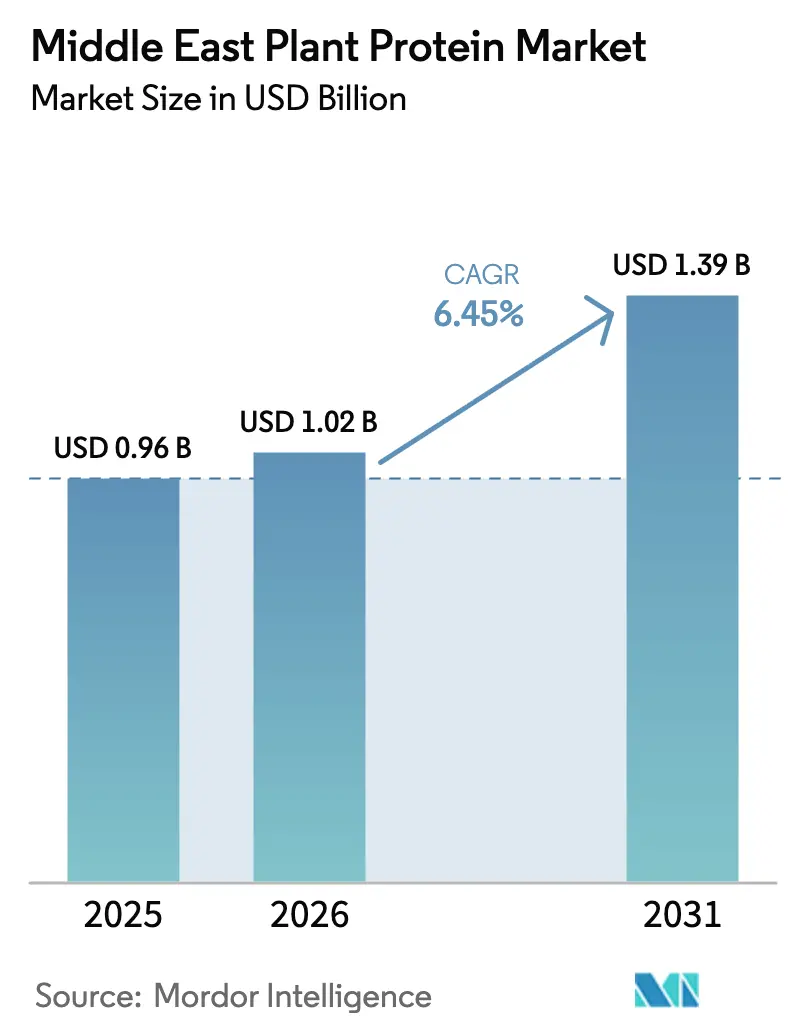

| Tamaño del mercado en el año base (2025) | 0.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal de Oriente Medio por Mordor Intelligence

El tamaño del mercado de proteína vegetal de Oriente Medio fue de USD 0,96 mil millones en 2025, se proyecta en USD 1,02 mil millones en 2026 y se prevé que alcance USD 1,39 mil millones en 2031, creciendo a una CAGR del 6,45% de 2026 a 2031. Los mandatos gubernamentales de seguridad alimentaria, el creciente conocimiento de los consumidores sobre la salud y el nuevo capital que fluye hacia las plantas de procesamiento locales sustentan esta expansión. La Estrategia Nacional de Seguridad Alimentaria de Arabia Saudita y la Estrategia Nacional de Seguridad Alimentaria 2051 de los Emiratos Árabes Unidos formalizan la adquisición de proteínas alternativas, mientras que las nuevas biorrefinerías de Irán suministran concentrados que desplazan las importaciones[1]Fuente: Ministerio de Cambio Climático y Medio Ambiente, "Estrategia Nacional de Seguridad Alimentaria", moccae.gov.ae. La dependencia estructural de las importaciones de alimentos que superan una parte importante en varios estados del Golfo convierte a las proteínas vegetales en una cobertura estratégica, y las multinacionales se están asociando con innovadores regionales para cerrar las brechas de sabor y textura[2]Fuente: Organización para la Cooperación y el Desarrollo Económicos, "Importación de alimentos", oecd.org.

Conclusiones Clave del Informe

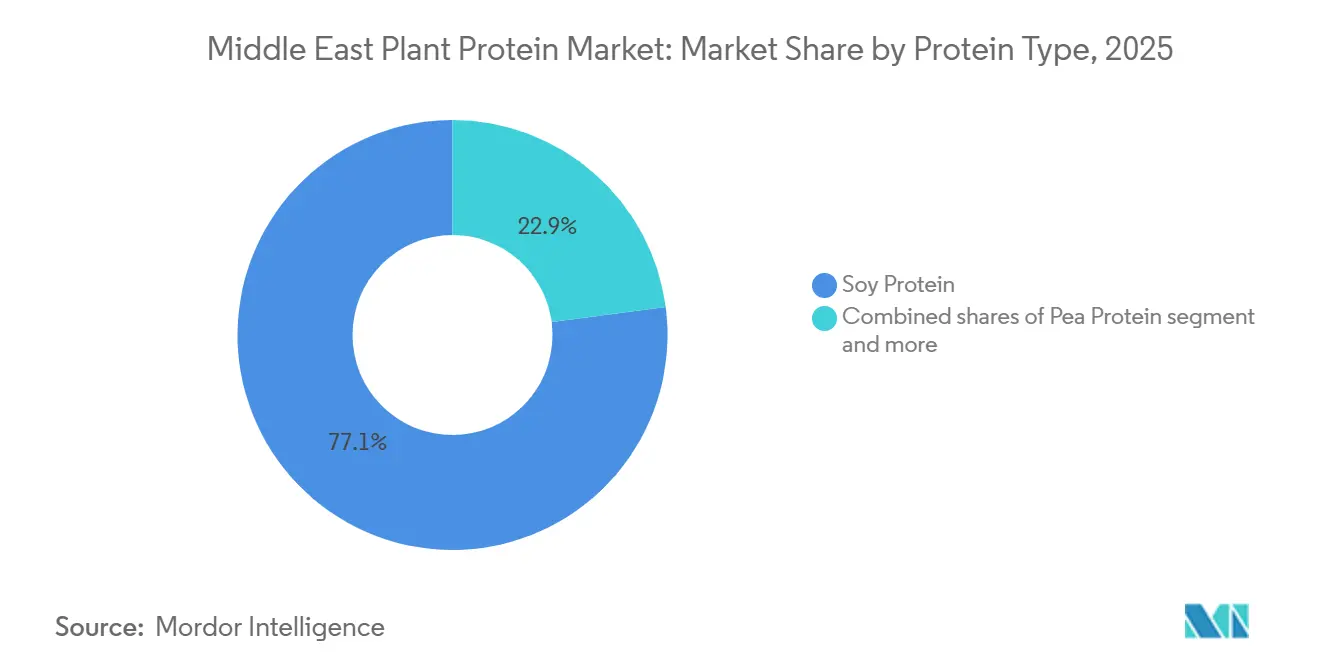

- Por tipo de proteína, la soja lideró con una cuota del 77,03% del mercado de proteína vegetal en 2025; la proteína de guisante está prevista que crezca a una CAGR del 7,32% de 2026 a 2031.

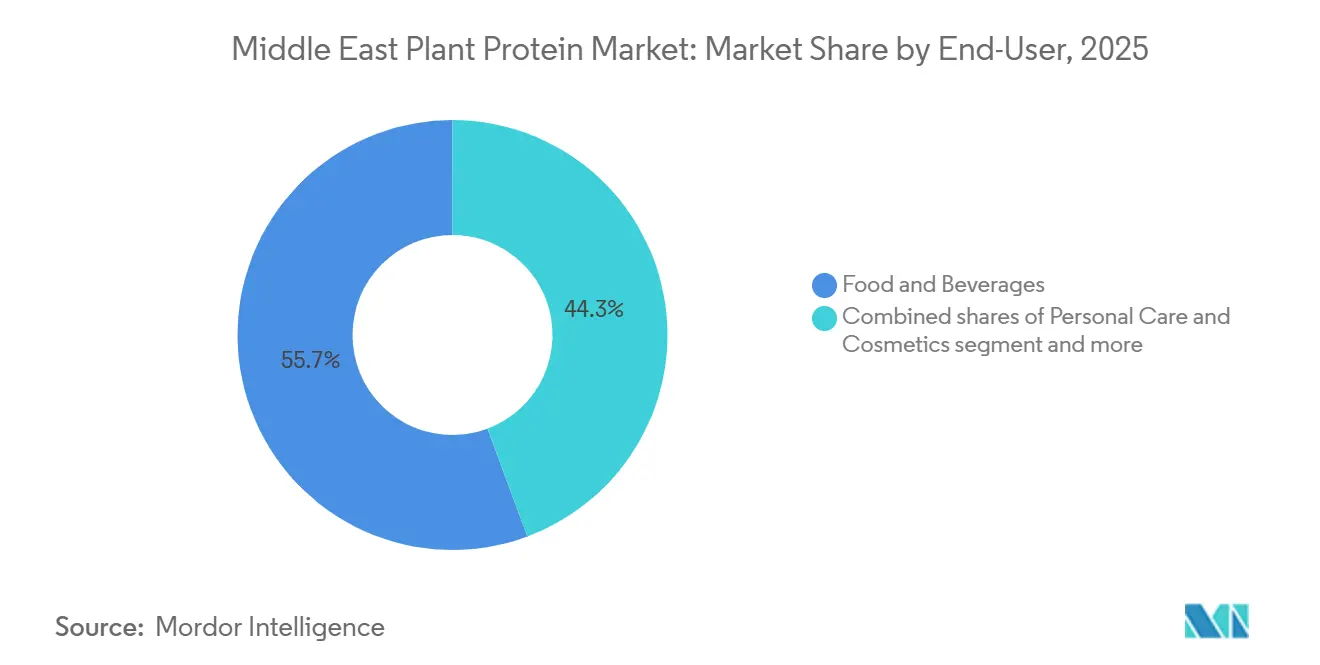

- Por usuario final, los alimentos y bebidas representaron el 55,67% del tamaño del mercado de proteína vegetal en 2025; el cuidado personal y los cosméticos son el segmento de usuario final de más rápido crecimiento con una CAGR del 7,45% hasta 2031.

- Por geografía, Arabia Saudita capturó el 58,04% de la cuota del mercado de proteína vegetal en 2025; se proyecta que Irán avance a una CAGR del 8,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Vegetal de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los consumidores adoptan la conciencia sobre la salud | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Irán urbano | Corto plazo (≤ 2 años) |

| Auge en la popularidad de la nutrición deportiva y el fitness | +1.3% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait | Mediano plazo (2-4 años) |

| Expansión de la industria de alimentos y bebidas con innovación en productos de base vegetal | +1.5% | Global, más fuerte en Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Avances en tecnologías de extracción de proteínas | +0.8% | Retraso en la adopción global en Oriente Medio | Largo plazo (≥ 4 años) |

| Creciente interés en opciones limpias en etiqueta, certificadas halal y sostenibles | +1.4% | Arabia Saudita, Emiratos Árabes Unidos, Irán | Corto plazo (≤ 2 años) |

| Iniciativas gubernamentales que impulsan la producción local de alimentos | +1.1% | Arabia Saudita, Emiratos Árabes Unidos, Irán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Consumidores Adoptan la Conciencia sobre la Salud

Los compradores de Oriente Medio están desplazando sus decisiones de compra hacia proteínas sin colesterol y con menor contenido de grasa en el marco de campañas de bienestar más amplias. Según estudios, Arabia Saudita y los Emiratos Árabes Unidos priorizan las dietas saludables, con la mayoría de ellos tomando suplementos dietéticos, y una parte enfocada en consumir batidos de proteínas cada semana. Estas preferencias se ven reforzadas por la Estrategia Nacional de Nutrición 2030 de los Emiratos Árabes Unidos, que indica a los proveedores de catering del sector público que ofrezcan comidas con menor contenido de grasas saturadas[3]Fuente: Ministerio de Salud y Prevención, "Estrategia Nacional de Nutrición 2030", mohap.gov.ae. Las empresas de ingredientes ahora suministran variantes hidrolizadas o fermentadas que mejoran la digestibilidad y la sensación en boca, ayudando al mercado de proteína vegetal a asegurar compras repetidas a pesar del escepticismo persistente sobre el sabor.

Auge en la Popularidad de la Nutrición Deportiva y el Fitness

Las membresías en centros de fitness en Arabia Saudita crecieron a una tasa compuesta del 16,8% de 2020 a 2023, mientras que los Emiratos Árabes Unidos registraron un crecimiento del 5,8%, impulsado por el Desafío de Fitness de Dubái y el Programa de Calidad de Vida de la Visión 2030, según SAUDISPORTS.SA. La participación femenina se está expandiendo año tras año a medida que se abren gimnasios exclusivos para mujeres e instalaciones al aire libre. Estos consumidores prefieren aislados de guisante y arroz certificados halal que rivalizan con el suero de leche en cuanto a la completitud de aminoácidos, impulsando a marcas de nutrición deportiva como Optimum Nutrition a obtener ganancias de volumen de dos dígitos en 2024. Este cambio demográfico está impulsando la demanda de productos de nutrición deportiva de base vegetal que cuentan con certificación halal, un requisito innegociable para los consumidores musulmanes practicantes.

Expansión de la Industria de Alimentos y Bebidas con Innovación en Productos de Base Vegetal

Los fabricantes de alimentos y bebidas de todo Oriente Medio lanzaron más de 50 SKU de base vegetal en 2024 y 2025, abarcando alternativas lácteas, análogos de carne y productos de panadería fortificados, a medida que los minoristas asignan espacio en estantes para capturar la demanda flexitariana. Almarai, el mayor productor lácteo del Golfo, introdujo alternativas de leche de base vegetal en 2024, señalando una estrategia de cobertura a medida que los consumidores más jóvenes reducen el consumo de lácteos por razones ambientales y digestivas. Las extensiones de marca Nurishh de queso de base vegetal de Iffco y la marca Viva en los Emiratos Árabes Unidos reflejan un posicionamiento similar, aprovechando la infraestructura de cadena de frío existente y las relaciones con distribuidores para minimizar la fricción en la comercialización. El marco regulatorio de alimentos novedosos de los Emiratos Árabes Unidos, formalizado bajo el Decreto de Gabinete 10/2014 y actualizado en 2022, proporciona una vía clara para la aprobación de ingredientes, reduciendo el tiempo de comercialización de aislados y concentrados de proteínas importados.

Creciente Interés en Opciones de Proteínas Limpias en Etiqueta, Certificadas Halal y Sostenibles

La infraestructura de certificación halal en Oriente Medio ha madurado rápidamente, con los Emiratos Árabes Unidos registrando 7.585 productos certificados halal en 2022, 6.581 en alimentos y 1.004 en cosméticos y cuidado personal, bajo las normas UAE.S 2055-1 y UAE.S 2055-4. Esta claridad regulatoria reduce el riesgo de cumplimiento para los proveedores multinacionales de ingredientes y permite a los co-envasadores locales escalar la producción sin tener que navegar por regímenes de certificación fragmentados. La iniciativa Halal Mark Track de Arabia Saudita, lanzada en 2024, integra criterios ESG en la certificación halal, recompensando a los proveedores que demuestran eficiencia en el uso del agua y transparencia en la huella de carbono. Esta evolución de las políticas favorece a las proteínas vegetales sobre las proteínas animales convencionales, particularmente en la contratación institucional donde los mandatos de sostenibilidad son cada vez más vinculantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo de los productos de proteína vegetal en comparación con las proteínas animales convencionales | -1.8% | Arabia Saudita, Emiratos Árabes Unidos, Irán | Corto plazo (≤ 2 años) |

| Dependencia de materias primas de proteína vegetal importadas y complejidad de la cadena de suministro | -1.2% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Infraestructura de procesamiento doméstico limitada para aislados y concentrados | -1.5% | Arabia Saudita, Emiratos Árabes Unidos, Irán | Largo plazo (≥ 4 años) |

| Preferencias culturales y conciencia limitada fuera de los centros urbanos | -1.0% | Irán, Arabia Saudita rural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo de los Productos de Proteína Vegetal en Comparación con las Proteínas Animales Convencionales

Los precios minoristas de la proteína vegetal en Oriente Medio siguen siendo superiores a los equivalentes de proteína animal convencional, una prima que limita la adopción a los hogares urbanos adinerados y restringe la penetración en el mercado masivo. Esta brecha de costos se debe a los aranceles de importación sobre los productos terminados, las economías de escala limitadas en la producción regional y la ausencia de subsidios que benefician a los sectores avícola y lácteo domésticos en Arabia Saudita y los Emiratos Árabes Unidos. La harina de soja, la principal fuente de proteínas en el alimento para aves de corral, se comercializó a aproximadamente USD 450 por tonelada en 2024, mientras que los aislados de proteína de guisante alcanzaron entre USD 2.500 y 3.500 por tonelada, creando una barrera estructural para los formuladores de alimento que buscan diversificar las fuentes de proteínas. La volatilidad de los precios en las importaciones de soja, impulsada por los ciclos de cosecha brasileños y las fluctuaciones en las tarifas de flete, agrava este desafío, ya que los compradores de Oriente Medio carecen de la capacidad de trituración para arbitrar los diferenciales de grano a harina. Hasta que las instalaciones de extracción regionales logren un rendimiento suficiente para competir con los proveedores sudamericanos y norteamericanos, la adopción de proteína vegetal seguirá concentrada en los segmentos premium.

Infraestructura de Procesamiento Doméstico Limitada para Aislados y Concentrados

La dependencia de Oriente Medio de los aislados y concentrados de proteínas importados expone la cadena de valor a interrupciones en el flete y al riesgo cambiario, al tiempo que renuncia a la captura de margen disponible a través de la extracción y texturización doméstica. El Consejo de Cooperación del Golfo importó USD 1,8 mil millones de ingredientes de proteína de base vegetal en 2021, predominantemente de Irlanda, los Estados Unidos y los Países Bajos, con un procesamiento de valor agregado local mínimo más allá de la mezcla y el envasado. La biorrefinería de Kermanshah en Irán, operativa desde 2024, representa una excepción poco común, aprovechando la producción doméstica de semillas oleaginosas para producir concentrados de proteínas para aplicaciones alimentarias y de alimento. Los Emiratos Árabes Unidos y Arabia Saudita han anunciado ambiciones de construir capacidad de trituración y fraccionamiento, aunque los compromisos de gasto de capital siguen siendo modestos en relación con la escala necesaria para desplazar las importaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Proteína de Guisante Gana Terreno mientras Persiste el Dominio de la Soja

La proteína de soja mantuvo una cuota del 77,03% en 2025, reflejando décadas de optimización de la cadena de suministro, uso arraigado en el alimento para animales y competitividad en costos en relación con fuentes alternativas. Oriente Medio importó 8,5 millones de toneladas de soja en 2023, principalmente de Brasil, los Estados Unidos y Argentina, con la mayoría triturada para obtener harina utilizada en raciones de aves de corral y acuicultura, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. El VITESSENCE Pea 200 D de Ingredion, lanzado en octubre de 2024, ofrece mayor solubilidad y sabor neutro, abordando las barreras históricas para la adopción de proteína de guisante en bebidas y barras de nutrición. Roquette amplió su cartera NUTRALYS en febrero de 2024 con variantes texturizadas, hidrolizadas y de alto gel, lo que permite a los formuladores lograr texturas similares a la carne en hamburguesas y salchichas de base vegetal.

Se prevé que la proteína de guisante crezca un 7,32% anualmente de 2026 a 2031, impulsada por el posicionamiento de etiqueta limpia, el estatus libre de alérgenos y las mejoras funcionales que permiten su uso en alternativas lácteas y análogos de carne. La proteína de trigo, derivada del gluten, encuentra aplicación en productos de panadería y análogos de carne, aprovechando las sustanciales importaciones de trigo de Oriente Medio. La proteína de arroz atrae a los formuladores que se dirigen a consumidores sensibles a los alérgenos, aunque su perfil de aminoácidos requiere mezcla con fuentes complementarias para lograr una nutrición completa. Otras proteínas vegetales, incluidas las de garbanzo y haba, están ganando terreno a medida que la adquisición de Nutriati por parte de Tate & Lyle y el lanzamiento de NUTRALYS Fava S900M por parte de Roquette en mayo de 2024, un aislado de proteína al 90%, señalan la diversificación de ingredientes para mitigar el riesgo de concentración en la cadena de suministro.

Por Usuario Final: El Cuidado Personal Emerge junto al Dominio de los Alimentos

Las aplicaciones de cuidado personal y cosméticos se están expandiendo a un ritmo del 7,45% anual hasta 2031, superando el crecimiento general del mercado del 6,45%, a medida que los formuladores incorporan péptidos, aminoácidos y proteínas de origen vegetal para la reparación de la barrera cutánea, el fortalecimiento del cabello y las formulaciones antienvejecimiento. AlUla Peregrina, una empresa de biotecnología saudita lanzada en abril de 2025, extrae compuestos bioactivos de Moringa Peregrina para cosméticos, alineándose con el énfasis de la Visión 2030 en los recursos naturales autóctonos. El marco de cosméticos halal de los Emiratos Árabes Unidos, codificado bajo UAE.S 2055-4, exige la trazabilidad de los ingredientes y prohíbe los insumos de origen animal que no cumplan con los estándares de sacrificio halal, creando una ventaja estructural para las proteínas vegetales, según el Ministerio de Industria y Tecnología Avanzada de los Emiratos Árabes Unidos.

Los alimentos y bebidas capturaron el 55,67% de la demanda de usuarios finales en 2025, abarcando alternativas lácteas como la leche de base vegetal de Almarai y el queso Nurishh de Iffco, análogos de carne de Switch Foods y Americana, y productos de panadería fortificados que incorporan proteína de guisante y soja para textura y nutrición. Los suplementos, incluidos los alimentos para bebés, las fórmulas infantiles, la nutrición para personas mayores y los productos de rendimiento deportivo, aprovechan las proteínas vegetales para abordar la intolerancia a la lactosa y las preocupaciones sobre alérgenos, con la instalación de USD 72 millones de Nestlé en Jeddah produciendo CERELAC y fórmulas infantiles que incorporan ingredientes de base vegetal. El alimento para animales sigue siendo un segmento significativo de usuario final, con la harina de soja y el gluten de trigo sirviendo como fuentes de proteínas rentables en las raciones de aves de corral y acuicultura, aunque la volatilidad de los precios y la dependencia de las importaciones impulsan el interés en alternativas de origen local como la harina de haba y garbanzo.

Análisis Geográfico

Arabia Saudita comandó una cuota del 58,04% en 2025, respaldada por las iniciativas de la Visión 2030 que priorizan la seguridad alimentaria, la integridad halal y el desarrollo de la cadena de valor doméstica. El Ministerio de Medio Ambiente, Agua y Agricultura se ha asociado con empresas de alimentos de base vegetal, incluidas Ayla's Choice y Al-Rasheed Greenhouses, para pilotar la agricultura en entornos controlados y la producción de proteínas alternativas. La iniciativa Halal Mark Track del reino, lanzada en 2024, integra criterios ESG en la certificación halal, recompensando a los proveedores que demuestran eficiencia en el uso del agua y transparencia en la huella de carbono, una evolución de las políticas que favorece a las proteínas vegetales sobre las proteínas animales convencionales, según la Autoridad Saudita de Alimentos y Medicamentos.

Se prevé que Irán crezca a un ritmo del 8,03% anual hasta 2031, la tasa más rápida de la región, a medida que las inversiones en biorrefinerías domésticas y las plantas de procesamiento con tecnología de plasma reducen la dependencia de las importaciones restringidas por sanciones. La población de 88 millones de habitantes de Irán y la creciente urbanización crean una demanda latente de productos proteicos convenientes y estables en estante, aunque las limitaciones de poder adquisitivo y la infraestructura minorista limitada fuera de Teherán y las principales ciudades moderan el crecimiento a corto plazo. Los Emiratos Árabes Unidos representaron una cuota menor en 2024, pero se benefician de la mayor concentración de infraestructura de innovación, incluidas las asociaciones de la Oficina de Inversiones de Abu Dabi con EVERY Company y Vivici para la producción de proteínas por fermentación de precisión, anunciadas en octubre de 2025, y la iniciativa Food Tech Valley que proporciona co-ubicación y tramitación regulatoria acelerada para empresas emergentes del sector agroalimentario.

El resto de Oriente Medio, que abarca Kuwait, Omán, Qatar, Baréin y mercados más pequeños, exhibe patrones de adopción heterogéneos. El alto ingreso per cápita de Kuwait y su población expatriada impulsan la demanda de productos de base vegetal premium, mientras que Omán y Qatar priorizan las inversiones en seguridad alimentaria que incluyen proyectos piloto de proteínas alternativas. La apertura en diciembre de 2025 por parte de Kerry Group de un Centro de Co-Creación para Clientes en Expo City Dubái, que ofrece creación rápida de prototipos y adaptación sensorial para los paladares de Oriente Medio, ilustra el compromiso multinacional con la personalización regional.

Panorama Competitivo

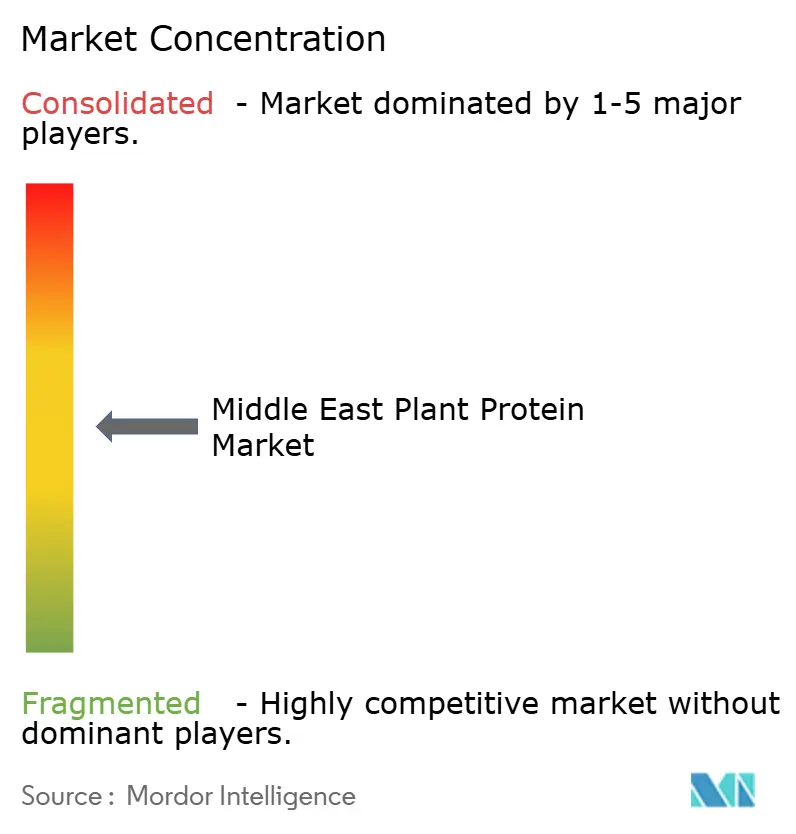

El mercado de proteína vegetal de Oriente Medio exhibe una fragmentación moderada, reflejando la competencia entre proveedores multinacionales de ingredientes, Cargill, ADM, DuPont, Kerry, Ingredion, Roquette, Glanbia, Tate & Lyle, Wilmar, y disruptores regionales como Pure Harvest Smart Farms, Switch Foods y Yalla Nutrition. Las multinacionales aprovechan las redes globales de I+D, las instalaciones de producción certificadas halal y las relaciones establecidas con distribuidores para capturar la demanda institucional de fabricantes de alimentos y formuladores de alimento, mientras que los actores regionales explotan la agilidad, el abastecimiento local y los canales directos al consumidor para construir lealtad de marca entre los consumidores urbanos conscientes de la salud.

El lanzamiento en diciembre de 2025 por parte de Kerry Group de un Centro de Co-Creación para Clientes en Dubái ejemplifica la estrategia de co-fabricación, permitiendo la creación rápida de prototipos de aplicaciones de proteína vegetal adaptadas a las preferencias de sabor y los requisitos regulatorios de Oriente Medio. La ronda Serie B de USD 100 millones de Pure Harvest Smart Farms en diciembre de 2024 y su expansión a Riad en 2025 señalan la confianza de los inversores en la agricultura en entornos controlados como vía hacia la producción local de proteínas, aunque el enfoque actual de la empresa en productos frescos limita los ingresos de proteína vegetal a corto plazo. Las oportunidades de espacio en blanco se centran en la nutrición infantil, la nutrición médica para personas mayores y los cosméticos certificados halal, segmentos donde las proteínas vegetales pueden obtener primas y donde la claridad regulatoria reduce la fricción en la comercialización.

La patente US11051532B2 de 2021 de Impossible Foods, que describe la purificación de proteínas a pH alcalino que produce mayores rendimientos y geles entre 2 y 10 veces más resistentes, ilustra la frontera técnica que podría desbloquear la paridad de costos con las proteínas animales si se adapta a las variedades de semillas oleaginosas y legumbres de Oriente Medio. Los disruptores emergentes se enfrentan a barreras de intensidad de capital en la extracción y texturización, aunque las asociaciones con iniciativas de seguridad alimentaria respaldadas por el gobierno, como el Food Tech Valley de los Emiratos Árabes Unidos y los programas de la Visión 2030 de Arabia Saudita, proporcionan acceso a infraestructura subsidiada y tramitación regulatoria acelerada. El marco de certificación halal de los Emiratos Árabes Unidos, que registró 7.585 productos en 2022 bajo las normas UAE.S 2055-1 y UAE.S 2055-4, reduce el riesgo de cumplimiento y permite una rápida escalabilidad para los proveedores que obtienen la certificación.

Líderes de la Industria de Proteína Vegetal de Oriente Medio

Cargill, Incorporated

CHS Inc.

International Flavors & Fragrances, Inc.

Kerry Group PLC

Wilmar International Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El gobierno de los Emiratos Árabes Unidos está invirtiendo activamente en la construcción de infraestructura, marcos regulatorios y asociaciones para convertirse en un centro de producción de proteínas alternativas, incluidas las proteínas de base vegetal en el ecosistema proteico más amplio. Estos movimientos de política probablemente impulsen la demanda de ingredientes de proteína vegetal funcionales (soja, guisante, etc.) y ayuden a atraer proveedores de ingredientes, aunque este artículo se centra en la política y la creación de mercado en lugar de un lanzamiento específico de ingredientes.

- Junio de 2025: ACI Group anunció una línea ampliada de ingredientes de proteína de base vegetal que incluye formatos de proteína de guisante, proteína de soja y proteína de trigo, además de una mezcla concentrada de múltiples proteínas. Esta gama incluye proteína de guisante aislada (~83%), copos de proteína de guisante texturizada, proteína de soja aislada, nuggets de proteína de soja y formatos de proteína de trigo diseñados para alternativas cárnicas, productos horneados, barras de proteínas, bebidas, etc., marcando un desarrollo concreto de proveedor de ingredientes relevante para los fabricantes de alimentos de Oriente Medio y a nivel mundial.

Alcance del Informe del Mercado de Proteína Vegetal de Oriente Medio

El mercado de proteína vegetal comprende ingredientes ricos en proteínas y productos terminados derivados de fuentes vegetales como la soja, los guisantes, el trigo y los frutos secos. El Mercado de Proteína Vegetal de Oriente Medio está segmentado por Tipo de Proteína (Proteína de Cáñamo, Proteína de Guisante, Proteína de Patata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo y Más), Usuario Final (Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, y Suplementos), y Geografía (Irán, Arabia Saudita, Emiratos Árabes Unidos, Resto de Oriente Medio). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Patata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Otra Proteína Vegetal |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores / Nutrición Médica | |

| Nutrición Deportiva / de Rendimiento |

| Arabia Saudita |

| Irán |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio |

| Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otra Proteína Vegetal | ||

| Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores / Nutrición Médica | ||

| Nutrición Deportiva / de Rendimiento | ||

| Geografía | Arabia Saudita | |

| Irán | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Fortificado con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Minoristas |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se le ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de legumbre amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir mucho material alimenticio de celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de la proteína (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso que se indica en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto de la carne de base vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes de la dieta y están destinadas a corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción