Tamaño y Cuota del Mercado de Ingredientes de Proteína Vegetal de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

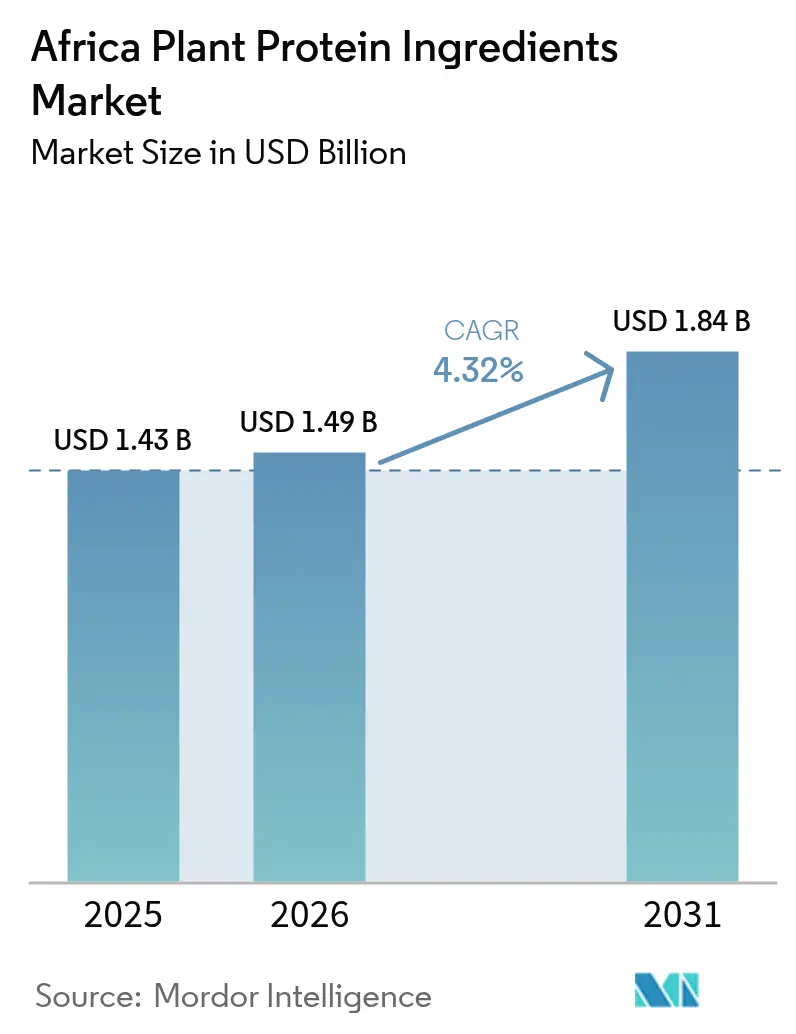

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína Vegetal de África por Mordor Intelligence

El tamaño del mercado de ingredientes de proteína vegetal de África en 2026 se estima en USD 1,49 mil millones, creciendo desde el valor de 2025 de USD 1,43 mil millones, con proyecciones para 2031 que muestran USD 1,84 mil millones, creciendo a una CAGR del 4,32% durante el período 2026-2031. Este crecimiento está impulsado por varios factores, entre ellos el aumento de la población urbana, la implementación de regulaciones más estrictas sobre el etiquetado de alérgenos y la introducción comercial de proteínas de guisante y caupí de origen local. Los fabricantes están cambiando progresivamente su dependencia de concentrados importados de trigo y soja hacia legumbres autóctonas, con el objetivo de reducir la exposición a las fluctuaciones del tipo de cambio. Los minoristas responden a la demanda de los consumidores de productos con etiqueta limpia, poniendo énfasis en cadenas de suministro trazables. Las empresas multinacionales están reforzando las estrategias de integración vertical para garantizar un suministro constante de materias primas, mientras que los procesadores regionales aprovechan su proximidad a los cultivos para desarrollar alimentos africanos de nicho enriquecidos con proteínas. A pesar de estas tendencias positivas, desafíos como los marcos regulatorios fragmentados y las variaciones en los rendimientos de los cultivos inducidas por el clima representan riesgos para el crecimiento del mercado. Sin embargo, iniciativas como los acuerdos de libre comercio y la financiación pública para investigación se espera que generen oportunidades significativas a largo plazo para el mercado.

Conclusiones Clave del Informe

- Por tipo de proteína, la proteína de soja capturó el 67,05% de la cuota del mercado de ingredientes de proteína vegetal de África en 2025, mientras que se proyecta que la proteína de guisante se expanda a una CAGR del 5,86% hasta 2031.

- Por categoría, los ingredientes convencionales representaron el 89,65% del tamaño del mercado de ingredientes de proteína vegetal de África en 2025, pero se prevé que sus equivalentes orgánicos crezcan a una CAGR del 6,1% hasta 2031.

- Por usuario final, las aplicaciones de alimentos y bebidas representaron el 50,78% del mercado de ingredientes de proteína vegetal de África en 2025; los suplementos nutricionales registrarán la CAGR más rápida del 6,45% hasta 2031.

- Por geografía, Nigeria lideró con el 36,98% de la cuota del mercado de ingredientes de proteína vegetal de África en 2025 y está en camino de alcanzar una CAGR del 5,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteína Vegetal de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor conciencia de los beneficios para la salud vinculados a las dietas basadas en plantas | +0.9% | Nigeria, Sudáfrica, Kenia (centros urbanos) | Mediano plazo (2-4 años) |

| Creciente prevalencia de la intolerancia a la lactosa y las alergias a la leche | +0.8% | África Subsahariana (prevalencia adulta del 70-90%) | Corto plazo (≤ 2 años) |

| Cambio hacia estilos de vida flexitarianos, veganos y vegetarianos | +0.7% | Sudáfrica, Nigeria (demografía juvenil urbana) | Mediano plazo (2-4 años) |

| Creciente demanda de ingredientes con etiqueta limpia y naturales | +0.6% | Sudáfrica, Kenia, Nigeria (impulsado por el comercio minorista) | Largo plazo (≥ 4 años) |

| Preocupación del consumidor por la sostenibilidad y una menor huella de carbono | +0.5% | Sudáfrica, Nigeria (mandatos de sostenibilidad corporativa) | Largo plazo (≥ 4 años) |

| Adopción de proteína vegetal en nutrición infantil y deportiva | +0.8% | Nigeria, Sudáfrica, Kenia (segmentos premium) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia de los Beneficios para la Salud Vinculados a las Dietas Basadas en Plantas

Los consumidores urbanos de Lagos, Johannesburgo y Nairobi asocian cada vez más el consumo de proteína vegetal con beneficios para la salud, como un menor riesgo de problemas cardiovasculares y una mejor gestión del peso. Esta percepción se ha visto reforzada por la influencia de personalidades en redes sociales y campañas de nutrición específicas de organizaciones como la Fundación Sudafricana del Corazón y el Ictus. Hallazgos recientes indican que una parte significativa de los jóvenes sudafricanos del grupo de edad de 18 a 35 años ha reducido su consumo de carne roja durante el último año, principalmente por razones relacionadas con la salud [1]Fuente: Universidad de Rhodes, "Cambios Dietéticos de los Jóvenes en Sudáfrica," ru.ac.za. Este cambio de comportamiento está impulsando la demanda de productos de proteína vegetal en categorías como comidas listas para consumir, barras de proteína y bebidas enriquecidas, donde los fabricantes pueden cobrar primas de precio notables en comparación con las ofertas tradicionales. La tendencia no se limita a los barrios de ingresos altos, ya que los hogares de ingresos medios en las ciudades secundarias de Nigeria incorporan cada vez más alimentos básicos de origen vegetal, como el garri enriquecido con soja y las gachas enriquecidas con caupí, en sus dietas, impulsando el crecimiento en los rangos de precios medios. Sin embargo, la ausencia de etiquetado nutricional estandarizado en muchos mercados africanos representa un desafío, ya que limita la capacidad de los consumidores para verificar las declaraciones sobre el contenido de proteínas. Esto ha ralentizado la adopción entre los compradores más escépticos, que suelen priorizar el sabor y la textura por encima de los atributos orientados a la salud.

Creciente Prevalencia de la Intolerancia a la Lactosa y las Alergias a la Leche

La intolerancia a la lactosa afecta a un estimado del 70% al 90% de los adultos del África Subsahariana debido a la ausencia genética de persistencia de lactasa, lo que limita el consumo de productos lácteos y aumenta la demanda de alternativas lácteas de origen vegetal y bebidas enriquecidas con proteínas. En Sudáfrica, la leche de soja y la leche de avena han ganado popularidad, con ventas minoristas de alternativas lácteas de origen vegetal que crecieron un 14% interanual en 2024, según datos de Nielsen citados por distribuidores locales. Los fabricantes de fórmulas infantiles están bajo presión regulatoria para ofrecer opciones hipoalergénicas, lo que ha llevado a marcas como Nestlé y Danone a introducir fórmulas basadas en proteína de guisante que cumplen con las regulaciones de la Ley de Productos Alimenticios, Cosméticos y Desinfectantes de Sudáfrica sobre el etiquetado de alérgenos. En Nigeria, el Ministerio Federal de Salud emitió directrices actualizadas en 2024 que exigen la divulgación clara de los ingredientes derivados de la leche, acelerando los plazos de reformulación tanto para los productos de nutrición infantil importados como para los producidos localmente. La combinación de predisposición genética y aplicación regulatoria apoya el crecimiento de los ingredientes de proteína vegetal, aunque la asequibilidad sigue siendo un desafío en las zonas rurales donde los productos lácteos tradicionales son menos costosos que las alternativas importadas.

Cambio hacia Estilos de Vida Flexitarianos, Veganos y Vegetarianos

Los patrones de alimentación flexitariana, definidos por el consumo ocasional de carne y un mayor énfasis en las proteínas vegetales, están ganando terreno entre la clase media urbana de África. Esta tendencia está influenciada por documentales medioambientales, campañas de bienestar animal y la creciente presencia de restaurantes de origen vegetal en ciudades como Johannesburgo, Ciudad del Cabo y Lagos. Según The Good Food Institute, Sudáfrica asignó subvenciones gubernamentales en 2024 para apoyar la investigación en proteínas alternativas, lo que pone de relieve el reconocimiento por parte del gobierno del potencial de crecimiento del sector [2]Fuente: Good Food Institute, "Financiación de Proteínas Alternativas en Sudáfrica," gfi.org. Empresas emergentes locales, incluidas The Herbivore en Ciudad del Cabo y Veggie Victory en Lagos, han introducido hamburguesas y salchichas de origen vegetal elaboradas con proteína de guisante y soja. Estos productos han conseguido espacio en las estanterías de supermercados premium y restaurantes de servicio rápido, atrayendo a consumidores más jóvenes que ven la alimentación de origen vegetal como una elección de estilo de vida y no como una limitación dietética. Esta percepción permite a las marcas cobrar primas significativas sobre los productos cárnicos tradicionales. Sin embargo, la adopción de alternativas de origen vegetal sigue estando en gran medida confinada a las zonas urbanas de ingresos altos, con una aceptación limitada en las regiones rurales donde las preferencias culturales favorecen la proteína animal y las opciones de origen vegetal suelen considerarse sustitutos inferiores.

Creciente Demanda de Ingredientes con Etiqueta Limpia y Naturales

Los consumidores de Sudáfrica y Kenia examinan cada vez más las listas de ingredientes, prefiriendo productos con componentes simples y reconocibles frente a los que contienen aditivos sintéticos o aislados altamente procesados. Esta creciente preferencia por los productos con etiqueta limpia está impulsando la demanda de concentrados de proteína vegetal mínimamente procesados y de certificaciones orgánicas. Sin embargo, las certificaciones orgánicas siguen siendo limitadas debido a la escasez de organismos de acreditación y los elevados costes de las auditorías, lo que desincentiva a los agricultores de pequeña escala a obtener el estatus orgánico. Minoristas como Woolworths y Pick n Pay en Sudáfrica han ampliado sus ofertas de marca propia para incluir proteína de soja no transgénica y proteína de guisante procedente de cadenas de suministro verificadas. Esto se alinea con la disposición del consumidor a pagar primas del 15% al 25% por la transparencia. Los proveedores de ingredientes también están invirtiendo en plataformas de trazabilidad que documentan el origen de las proteínas, los métodos de procesamiento y las métricas de sostenibilidad, anticipando posibles requisitos regulatorios similares a la estrategia europea De la Granja a la Mesa. A pesar de estos avances, la falta de definiciones armonizadas de etiqueta limpia en los mercados africanos plantea desafíos. Los fabricantes deben navegar por estándares variables en países como Nigeria, Sudáfrica y Kenia, donde cada uno interpreta términos como "natural" y "mínimamente procesado" de manera diferente, añadiendo complejidades de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad regulatoria para la certificación internacional | -0.6% | Nigeria, Sudáfrica (marcos divergentes) | Mediano plazo (2-4 años) |

| Riesgos de fraude alimentario y adulteración con concentrados de proteína vegetal | -0.4% | Nigeria, Kenia (brechas en la aplicación) | Corto plazo (≤ 2 años) |

| Volatilidad de precios y suministro poco confiable de materias primas debido al clima/tiempo atmosférico | -0.7% | Nigeria, Sudáfrica (zonas propensas a la sequía) | Corto plazo (≤ 2 años) |

| Interrupciones de la cadena de suministro debidas a barreras logísticas o comerciales | -0.5% | África Subsahariana (déficits de infraestructura) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria para la Certificación Internacional

Los marcos regulatorios divergentes en los mercados africanos crean importantes desafíos de cumplimiento para los proveedores de ingredientes de proteína vegetal. Cada país aplica requisitos únicos de registro, etiquetado y pruebas, sin protocolos de reconocimiento mutuo establecidos. Por ejemplo, la Agencia Nacional de Administración y Control de Alimentos y Medicamentos de Nigeria (NAFDAC, por sus siglas en inglés) exige inspecciones de instalaciones, pruebas por lotes y la presentación de expedientes separados para cada tipo de proteína[3]Fuente: NAFDAC, "Directrices de Registro de Alimentos," nafdac.gov.ng. Este riguroso proceso puede tardar entre 12 y 18 meses en completarse e implica costes que oscilan entre USD 50.000 y USD 100.000 por línea de producto. Estos elevados costes y prolongados plazos desincentivan a los fabricantes más pequeños a entrar en el mercado. Si bien las empresas multinacionales pueden gestionar estos gastos mediante economías de escala, los procesadores regionales y las empresas emergentes suelen enfrentar desafíos desproporcionados. Esto limita su capacidad de innovar y retrasa la introducción de nuevas fuentes de proteínas, como la proteína de cáñamo y de patata, que de otro modo podrían diversificar y mejorar el mercado.

Riesgos de Fraude Alimentario y Adulteración con Concentrados de Proteína Vegetal

La adulteración de concentrados de proteína vegetal con cargas más baratas, como melamina, harina de trigo o almidón de arroz, plantea importantes desafíos para la calidad y la seguridad, especialmente en regiones con capacidades limitadas de análisis de laboratorio y mecanismos de aplicación. Por ejemplo, en 2024, la Organización de Normas de Nigeria (SON) emitió alertas sobre importaciones de proteína de soja mal etiquetadas que contenían proteína de trigo no declarada. Este problema no solo desencadenó reacciones alérgicas en consumidores con enfermedad celíaca, sino que también erosionó la confianza de los consumidores en los productos de origen vegetal. Los métodos avanzados de prueba de autenticidad, como la espectrometría de masa de la razón de isótopos (IRMS, por sus siglas en inglés) y el código de barras de ADN, ofrecen soluciones, pero siguen siendo prohibitivamente costosos e inaccesibles para la mayoría de los fabricantes de alimentos africanos. Esto crea oportunidades para que proveedores fraudulentos exploten las brechas de información. Además, la ausencia de sistemas de trazabilidad en las cadenas de suministro informales —que representan un estimado del 60% al 70% de la distribución de alimentos en países como Nigeria y Kenia— agrava el riesgo de fraude, ya que los concentrados de proteína suelen pasar por múltiples intermediarios antes de llegar a los usuarios finales. Las asociaciones industriales, como la Organización Africana de Normalización (ARSO), están trabajando activamente para desarrollar protocolos regionales de autenticación. Sin embargo, el progreso ha sido lento debido a las limitaciones de financiación y la escasa experiencia técnica disponible entre los estados miembros, lo que subraya la necesidad de una mayor inversión y desarrollo de capacidades en esta área.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Segmento 1

La proteína de soja tuvo una cuota significativa del 67,05% del mercado en 2025, lo que refleja su larga trayectoria, respaldada por cadenas de suministro consolidadas, la familiaridad de los agricultores africanos con el cultivo de soja y las ventajas de coste frente a alternativas más recientes. Nigeria y Sudáfrica producen conjuntamente aproximadamente 1,2 millones de toneladas métricas de soja al año, lo que apoya la trituración doméstica y la producción de concentrado de proteína de soja. Este concentrado se utiliza ampliamente en aplicaciones de panadería, bebidas y sustitutos cárnicos, lo que pone de manifiesto su versatilidad y su sólida presencia en el mercado.

La proteína de guisante, por su parte, se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,86% hasta 2031, convirtiéndola en el tipo de proteína de más rápido crecimiento. Este crecimiento está impulsado por un cambio hacia opciones libres de alérgenos que cumplen regulaciones de etiquetado más estrictas y abordan las preocupaciones de los consumidores sobre el contenido de fitoestrógenos en la soja. La proteína de trigo, producida principalmente en Etiopía y Egipto donde el cultivo de trigo es prevalente, se utiliza en aplicaciones de panadería y pasta, pero enfrenta desafíos debido al aumento de la sensibilidad al gluten, lo que limita su crecimiento a segmentos de usuarios finales establecidos. La proteína de patata sigue siendo un producto de nicho, limitado por el cultivo reducido en África y los altos costes de importación. Mientras tanto, la proteína de arroz está ganando popularidad en las aplicaciones de fórmula infantil debido a sus propiedades hipoalergénicas y su sabor neutro, lo que la hace adecuada para mezclar con otros ingredientes.

Por Categoría: El Dominio Convencional Enmascara la Oportunidad Orgánica

En 2025, los ingredientes de proteína vegetal convencionales representaron el 89,65% de la cuota de mercado. Este dominio refleja desafíos como la infraestructura limitada para la certificación orgánica, los altos costes de auditoría y una base de consumidores sensible al precio que prioriza la asequibilidad sobre las credenciales orgánicas. La certificación orgánica requiere verificación por parte de terceros por organizaciones como Ecocert o la Organización del Sector Orgánico de Sudáfrica (SAOSO). Estos procesos cuestan entre USD 3.000 y USD 10.000 anuales y requieren documentación de trazabilidad, que los agricultores de pequeña escala a menudo encuentran difícil de mantener.

A pesar de estos desafíos, se espera que las proteínas vegetales orgánicas crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,1% hasta 2031, superando a las variantes convencionales. Este crecimiento está impulsado por la expansión de marcas propias con etiqueta limpia en los minoristas sudafricanos y por los procesadores orientados a la exportación que se dirigen a los mercados europeos, donde los productos orgánicos alcanzan primas del 40% al 60%. Minoristas como Woolworths y Pick n Pay han introducido proteínas de soja y guisante orgánicas en comidas listas para consumir y barras de proteínas. Estos productos atienden a consumidores de alto poder adquisitivo dispuestos a pagar entre ZAR 80 y ZAR 120 (USD 4,40 a USD 6,60) por ración, lo que duplica el precio de las alternativas convencionales.

Por Usuario Final: El Dominio Alimentario Cede ante la Premiumización Nutricional

Las aplicaciones de alimentos y bebidas representaron el 50,78% de la cuota de mercado en 2025, abarcando categorías como panadería, bebidas, alternativas lácteas, sustitutos cárnicos y comidas listas para consumir. Estos productos utilizan proteínas vegetales para mejorar el valor nutricional, mejorar la textura y reducir los costes. El segmento de panadería sigue siendo el más grande dentro de esta categoría, ya que las proteínas de soja y trigo contribuyen a una mejor elasticidad de la masa y una mayor vida útil del pan, las galletas y la pastelería. Estos productos se distribuyen ampliamente a través de las redes minoristas informales de África. Las bebidas, en particular las alternativas lácteas de origen vegetal, experimentaron un crecimiento del 14% en 2024. Este crecimiento fue impulsado por la creciente prevalencia de la intolerancia a la lactosa y el aumento de la conciencia sanitaria, lo que llevó a los consumidores a sustituir la leche de vaca por opciones de soja, avena y almendra, especialmente en los supermercados sudafricanos.

Se espera que los suplementos nutricionales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 6,45% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento entre los usuarios finales. Este crecimiento está respaldado por mayores ingresos disponibles, la creciente popularidad de la cultura del fitness y la reformulación de la fórmula infantil con proteínas hipoalergénicas de guisante y arroz. Además, los productos de nutrición deportiva, como los polvos de proteína y las barritas de recuperación, se dirigen cada vez más a los gimnasios urbanos y las comunidades de fitness en línea, atendiendo las necesidades de los consumidores preocupados por su salud.

Análisis Geográfico

Nigeria lideró el mercado en 2025, capturando el 36,98% de la cuota de mercado. Este liderazgo está impulsado por una población que supera los 220 millones de habitantes, una rápida urbanización que centraliza el poder adquisitivo en ciudades como Lagos y Abuja, y los esfuerzos del gobierno por reducir la dependencia de las importaciones de alimentos mediante la promoción del procesamiento local de proteínas. La zona de soja del Cinturón Medio produce aproximadamente 800.000 toneladas métricas anuales, apoyando las operaciones de trituración doméstica que suministran concentrados de proteína de soja a fabricantes de panadería, bebidas y alimento para animales. Sin embargo, desafíos como las precipitaciones irregulares y la infraestructura de riego limitada crean fluctuaciones en los rendimientos, lo que obliga a los fabricantes a mezclar proteínas domésticas e importadas, lo que aumenta los costes y limita los márgenes de beneficio. Además, la Agencia Nacional de Administración y Control de Alimentos y Medicamentos (NAFDAC) impone estrictos requisitos de registro y plazos de aprobación de 12 a 18 meses, lo que desincentiva a los proveedores más pequeños y consolida el mercado entre los procesadores establecidos con los recursos necesarios para gestionar los costes de cumplimiento normativo.

Sudáfrica es el segmento de más rápido crecimiento, respaldado por su avanzada infraestructura minorista, los organismos de certificación orgánica establecidos y las preferencias de los consumidores por productos con etiqueta limpia y sostenibles. Minoristas como Woolworths, Pick n Pay y Shoprite han ampliado sus ofertas de marca propia de origen vegetal, atendiendo a los consumidores de alto poder adquisitivo en Johannesburgo, Ciudad del Cabo y Durban. Estos consumidores están dispuestos a pagar una prima del 15% al 25% por proteínas vegetales no transgénicas y orgánicas, impulsando aún más el crecimiento del mercado en la región.

El resto de África, incluidos Kenia, Ghana, Etiopía y mercados más pequeños, exhibe patrones de demanda diversos y fragmentados, moldeados por distintas tradiciones dietéticas, niveles de ingresos y entornos regulatorios. En Kenia, la clase media urbana en ciudades como Nairobi y Mombasa está impulsando la demanda de alternativas lácteas de origen vegetal y productos de nutrición deportiva. Mientras tanto, la producción de proteína de trigo de Etiopía apoya sus industrias domésticas de pasta y panadería, destacando la dinámica de mercado variada de la región.

Panorama Competitivo

El Mercado de Ingredientes de Proteína Vegetal de África muestra un entorno moderadamente competitivo, donde proveedores de ingredientes multinacionales como Cargill, Archer Daniels Midland (ADM) e Ingredion operan junto a procesadores regionales que obtienen soja, caupí y trigo cultivados localmente. Las empresas multinacionales aprovechan sus economías de escala en aislados de guisante y soja importados, sus redes globales de investigación y desarrollo y sus alianzas establecidas con grandes fabricantes de alimentos. Estas fortalezas les permiten ofrecer calidad constante y soporte técnico, lo que a menudo resulta difícil de igualar para los competidores más pequeños. Los procesadores regionales, sin embargo, se centran en su proximidad a las materias primas, los menores costes logísticos y la capacidad de personalizar productos para aplicaciones de nicho, como los alimentos africanos tradicionales enriquecidos con proteínas de legumbres autóctonas.

Esta estructura de mercado de dos niveles crea oportunidades en los segmentos de mercado medio, donde los clientes buscan garantías de calidad más allá de los productores artesanales pero no pueden permitirse los precios de los proveedores multinacionales. Los nuevos actores pueden abordar esta brecha poniendo énfasis en la marca regional y adoptando plataformas de trazabilidad que documenten el origen y los métodos de procesamiento de las proteínas. La adopción de tecnología varía ampliamente: las multinacionales utilizan métodos avanzados como la extrusión y la filtración por membrana para producir aislados de alta pureza, mientras que los procesadores regionales se apoyan en técnicas convencionales de molienda y clasificación por aire. Estos métodos tradicionales producen concentraciones de proteína más bajas, pero requieren una inversión de capital mínima, lo que los hace accesibles a los actores más pequeños.

Los nuevos actores disruptivos en el mercado incluyen empresas emergentes sudafricanas como The Herbivore y Veggie Victory, que utilizan el marketing en redes sociales y los canales de venta directa al consumidor para construir lealtad de marca entre los flexitarianos urbanos, evitando los canales de distribución minorista tradicionales. Las solicitudes de patentes relacionadas con el procesamiento de proteínas vegetales en África siguen siendo limitadas, con solo 12 solicitudes presentadas ante la Organización Regional Africana de la Propiedad Intelectual (ARIPO) en 2024. Esto indica una actividad de innovación formal mínima y subraya las oportunidades potenciales para las empresas dispuestas a invertir en tecnologías de extracción o funcionalización propias.

Líderes de la Industria de Ingredientes de Proteína Vegetal de África

Archer Daniels Midland Co.

Kerry Group plc

International Flavors & Fragrances Inc.

Wilmar International Ltd

Roquette Frères SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Zyra Protein introdujo un polvo de proteína de origen vegetal con solo cuatro ingredientes: proteína de guisante, polvo de dátil, polvo de fresa y sal. El producto hace hincapié en la nutrición con etiqueta limpia y la simplicidad, dirigiéndose a consumidores preocupados por su salud.

- Enero de 2025: Griffith Foods presentó su primer Portafolio de Proteínas Alternativas. Esta iniciativa tiene como objetivo proporcionar soluciones de proteínas de origen vegetal, mejorar la nutrición, promover la sostenibilidad y mejorar la accesibilidad alimentaria en mercados globales y desatendidos, incluido África, con planes de expansión continua.

- Julio de 2024: El Laboratorio de Innovación Alimentaria de la Universidad del Estado Libre (UFS) desarrolló aperitivos ricos en proteínas a base de soja y alternativas lácteas asequibles, incluida leche de soja con sabores, yogur y aperitivos elaborados con subproductos de la soja.

Alcance del Informe del Mercado de Ingredientes de Proteína Vegetal de África

La Proteína de Cáñamo, la Proteína de Guisante, la Proteína de Patata, la Proteína de Arroz, la Proteína de Soja y la Proteína de Trigo están incluidas como segmentos por Tipo de Proteína. El Alimento para Animales, los Alimentos y Bebidas, el Cuidado Personal y Cosméticos, y los Suplementos están incluidos como segmentos por Usuario Final. Nigeria y Sudáfrica están incluidos como segmentos por País.| Proteína de Soja | Concentrados |

| Hidrolizados | |

| Aislados | |

| Proteína de Trigo | Concentrados |

| Hidrolizados | |

| Aislados | |

| Proteína de Guisante | Concentrados |

| Hidrolizados | |

| Aislados | |

| Proteína de Patata | |

| Proteína de Arroz | |

| Proteína de Cáñamo | |

| Otros |

| Orgánica |

| Convencional |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | |

| Alimentos Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos Nutricionales | Fórmula Infantil y para Bebés |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Por Tipo de Proteína | Proteína de Soja | Concentrados |

| Hidrolizados | ||

| Aislados | ||

| Proteína de Trigo | Concentrados | |

| Hidrolizados | ||

| Aislados | ||

| Proteína de Guisante | Concentrados | |

| Hidrolizados | ||

| Aislados | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Cáñamo | ||

| Otros | ||

| Por Categoría | Orgánica | |

| Convencional | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/Mariscos y Productos Alternativos a la Carne | ||

| Alimentos Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos Nutricionales | Fórmula Infantil y para Bebés | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

| Por Geografía | Nigeria | |

| Sudáfrica | ||

| Resto de África | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteína opera en una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteína en el Volumen Global del Mercado de Usuarios Finales.

- Contenido Medio de Proteína - El contenido medio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactalbúmina (α-Lactalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunológica al consumo de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante de secar suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Extrusión | Es el proceso de forzar ingredientes blandos mezclados a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para las alubias amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que, típicamente, un grano de cereal (como el maíz, el trigo o el arroz) se tritura en sémola, se cocina con sabores y jarabes y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, comedores escolares y hospitalarios, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína quelante del hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir mucho material alimenticio de celulosa, como las hierbas. |

| MPC | Concentrado de proteína láctea (Milk protein concentrate) |

| MPI | Aislado de proteína láctea (Milk protein isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven quebradizos y frágiles por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con antelación, que no requiere cocción ni preparación adicional antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Aislado de proteína de soja (Soy protein isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original, así como sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes en la dieta y corregir las deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la textura y la sensación en boca de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o una masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se presenta naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de suero de leche (Whey protein concentrate) |

| WPI | Aislado de proteína de suero de leche (Whey protein isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (de la industria y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción