Tamaño y Participación del Mercado de Agencias de Marketing y Publicidad de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agencias de Marketing y Publicidad de Oriente Medio por Mordor Intelligence

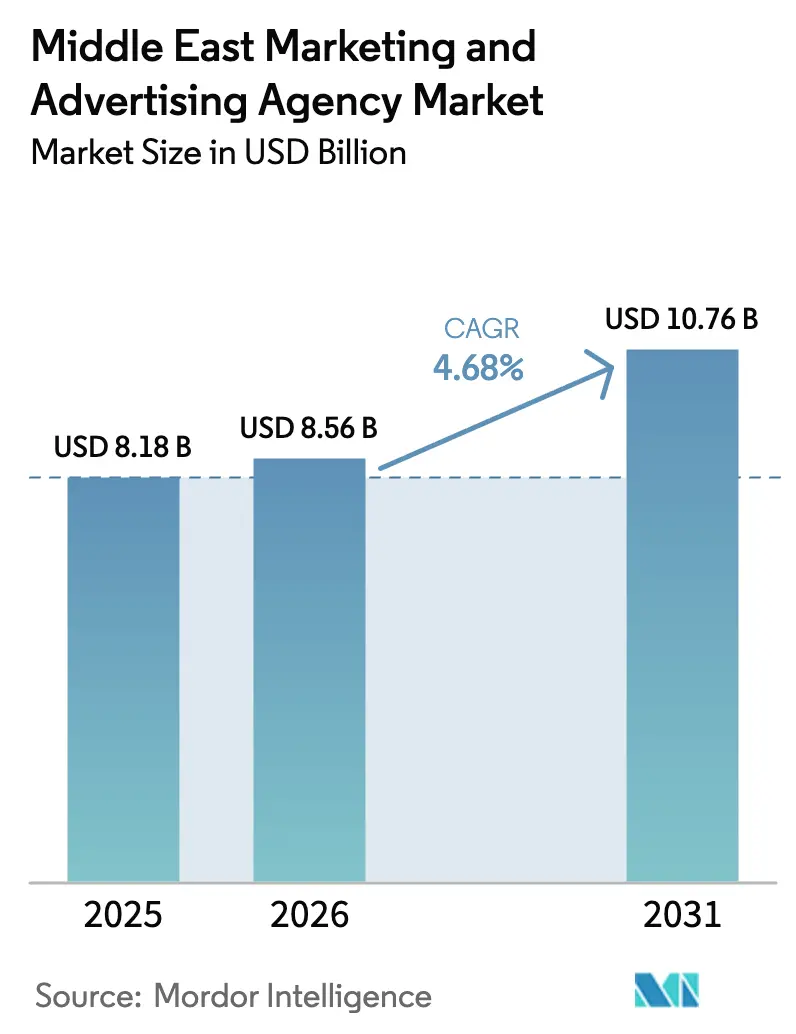

El tamaño del Mercado de Agencias de Marketing y Publicidad de Oriente Medio fue valorado en USD 8,18 mil millones en 2025 y se estima que crecerá desde USD 8,56 mil millones en 2026 hasta alcanzar USD 10,76 mil millones en 2031, a una CAGR del 4,68% durante el período de previsión (2026-2031). Las sólidas agendas de diversificación gubernamental, encabezadas por la Visión 2030 de Arabia Saudita y la Visión 2030 de los Emiratos Árabes Unidos, están redirigiendo los presupuestos desde los hidrocarburos hacia el turismo, las fintech, los videojuegos y los megaproyectos culturales. El creciente uso de dispositivos móviles y redes sociales, que ya supera el 95% de penetración en los hogares del Golfo, está desplazando el gasto hacia formatos digitales basados en el rendimiento y el marketing de influencers. Las agencias que combinan la ciencia de datos con la creatividad en lengua árabe están aprovechando este giro, mientras que los contratos de servicio completo se están desagregando en favor de mandatos especializados que abarcan la compra programática, las comunicaciones de crisis y la localización de contenidos. El crecimiento de las capacidades internas en las multinacionales está comprimiendo los márgenes de los servicios de medios estandarizados, lo que impulsa a las agencias a diferenciarse mediante la integración tecnológica y el dominio regulatorio.

Conclusiones Clave del Informe

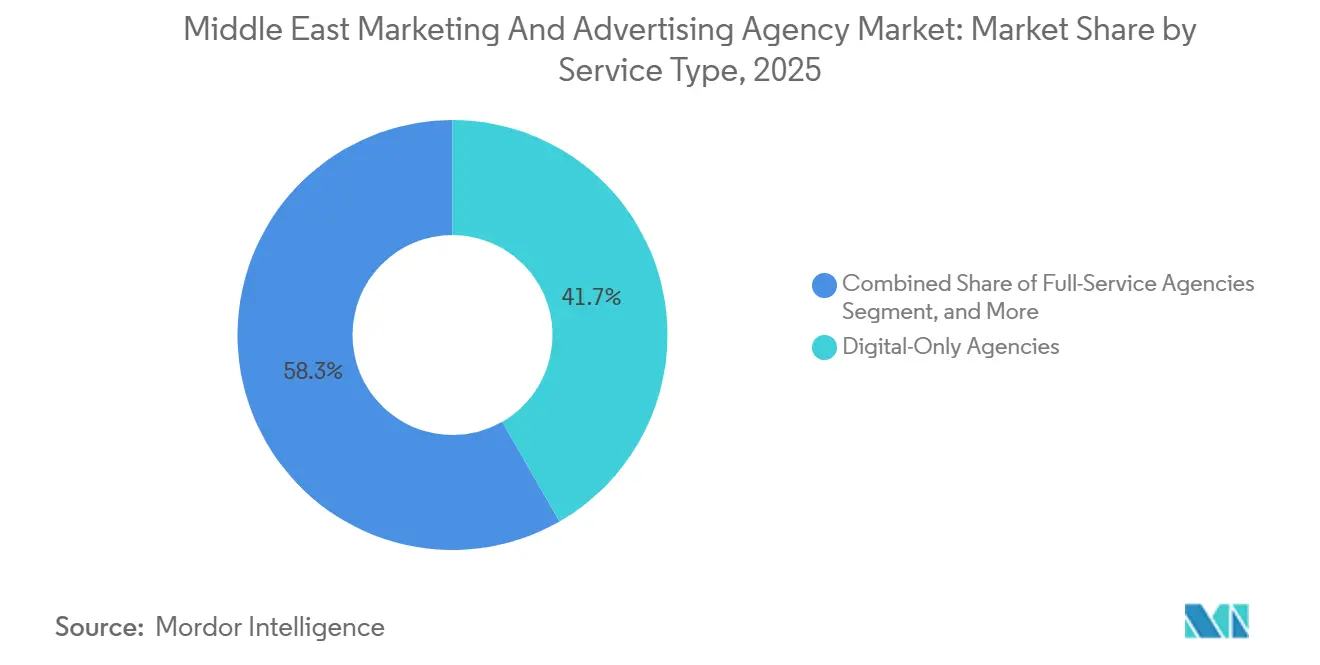

- Por tipo de servicio, los especialistas exclusivamente digitales lideraron con el 41,72% de la participación del mercado de agencias de marketing y publicidad de Oriente Medio en 2025, mientras que las relaciones públicas y la gestión de reputación están proyectadas para avanzar a una CAGR del 5,93% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 58,63% del tamaño del mercado de agencias de marketing y publicidad de Oriente Medio en 2025, mientras que el segmento de las pymes se proyecta que se expandirá a una CAGR del 5,12% hasta 2031.

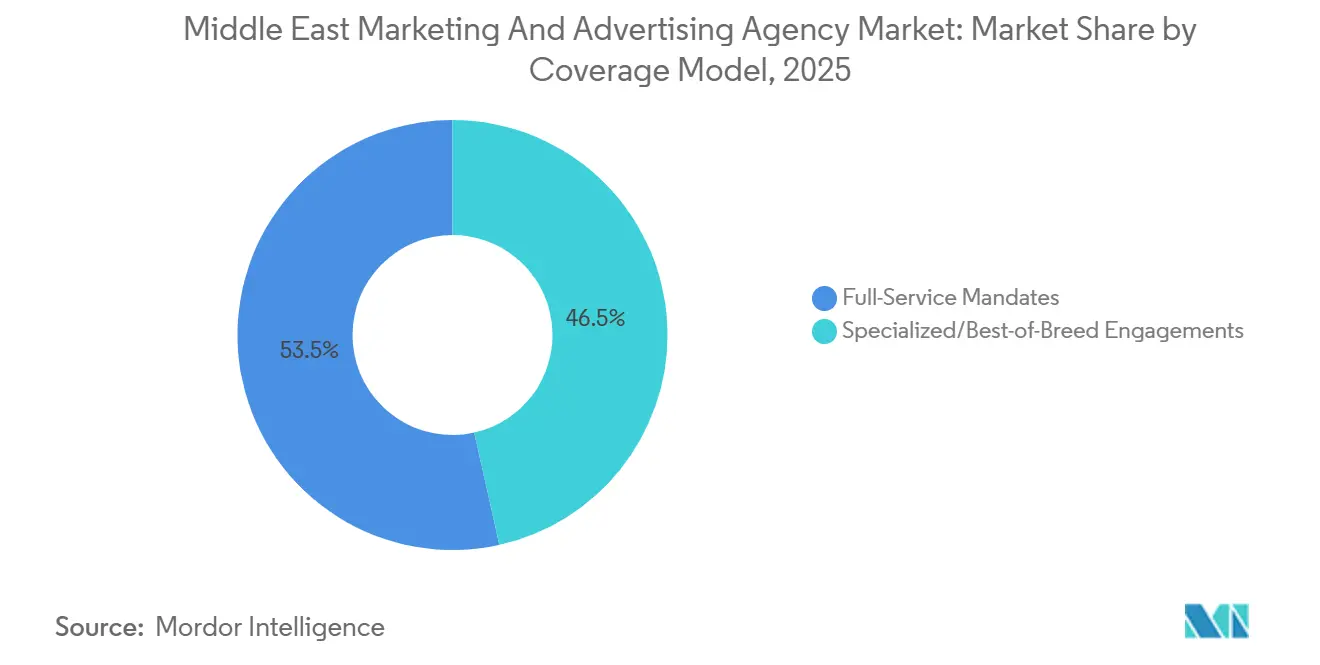

- Por modelo de cobertura, los mandatos especializados o de mejor solución capturaron el 46,51% del tamaño del mercado de agencias de marketing y publicidad de Oriente Medio en 2025 y están creciendo a una CAGR del 5,82% hasta 2031.

- Por sector de usuario final, las empresas privadas generaron el 62,38% de los ingresos de 2025, pero los clientes públicos e institucionales presentan las perspectivas más sólidas con una CAGR del 5,92% hasta 2031.

- Por país, Arabia Saudita concentró el 36,63% de los ingresos de 2025, mientras que Qatar tiene previsto registrar la CAGR más rápida del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agencias de Marketing y Publicidad de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Publicidad Digital entre las Empresas del CCG | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Diversificación Gubernamental, Visiones 2030 de Arabia Saudita y los Emiratos Árabes Unidos | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Baréin, Omán | Largo plazo (≥ 4 años) |

| Auge de la Penetración de Redes Sociales y Dispositivos Móviles | +0.9% | En todo el CCG, con mayor intensidad en los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Auge del Marketing de Rendimiento en el Comercio Electrónico | +1.0% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Qatar | Mediano plazo (2-4 años) |

| Adopción de Patrocinios en Deportes Electrónicos y Videojuegos | +0.7% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Mediano plazo (2-4 años) |

| Megaeventos de Turismo, Neom, Expo 2030 | +0.8% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Diversificación Gubernamental, Visiones 2030 de Arabia Saudita y los Emiratos Árabes Unidos

La masiva inversión del sector público está transformando a los ministerios y fondos soberanos en prolíficos anunciantes. El programa de videojuegos de Arabia Saudita por USD 38 mil millones y el proyecto Neom por USD 500 mil millones requieren cada uno campañas multianuales y multicanal que pocas agencias pueden ejecutar a escala.[1]Fondo de Inversión Pública, "Estrategia de Videojuegos y Deportes Electrónicos," pif.gov.sa Las apuestas paralelas de los Emiratos Árabes Unidos en fintech, energías renovables y exploración espacial amplían el alcance más allá del trabajo de consumo hacia el posicionamiento B2B. El cumplimiento de estrictas directrices culturales añade complejidad de ejecución que favorece a los equipos con estrategas bilingües y expertos en regulación. Estos mandatos generan contratos de alto valor, anclando ingresos predecibles incluso cuando la facturación del sector privado se vuelve orientada a proyectos.

Aumento del Gasto en Publicidad Digital entre las Empresas del CCG

Las tesorerías corporativas están reasignando presupuestos desde la prensa escrita y la publicidad exterior hacia formatos sociales y programáticos orientados al rendimiento. Los ingresos por compras dentro de aplicaciones crecieron un 20% interanual en 2025, demostrando el potencial de conversión del alcance centrado en dispositivos móviles. Las agencias con plataformas de tecnología de marketing que combinan análisis de sentimientos y optimización creativa automatizada obtienen el estatus de proveedor preferente. Por el contrario, las boutiques creativas que carecen de ingenieros de datos tienen dificultades para defender sus precios. El cambio está acelerando la consolidación entre los especialistas digitales que pueden agrupar análisis, contenido y medios en un único flujo de trabajo de tipo ágil.

Auge de la Penetración de Redes Sociales y Dispositivos Móviles

Los teléfonos inteligentes sirven como la principal puerta de acceso al comercio, acortando el camino desde el descubrimiento hasta la compra en TikTok e Instagram. La cohorte del 48% de jugadoras en Arabia Saudita pone de relieve la profundidad de los microsegmentos de alto compromiso que ahora son alcanzables a través de influencers en lugar de endorsements de celebridades. Las marcas están externalizando conceptos creativos en tiempo real, lo que obliga a las agencias a gestionar comunidades de creadores siempre activas en lugar de ráfagas televisivas periódicas. Aquellas sin herramientas propias de gestión de influencers enfrentan el riesgo de ser omitidas cuando los anunciantes contratan directamente a los creadores a través de los mercados de las plataformas.

Auge del Marketing de Rendimiento en el Comercio Electrónico

El comercio electrónico regional escaló a USD 50 mil millones en 2025, creando un terreno fértil para la facturación por coste por adquisición. Las marcas de venta directa al consumidor, que operan con márgenes netos reducidos, solo financian campañas que vinculan los anuncios con las compras en el carrito. Esta realidad está impulsando a las agencias a incorporar especialistas en optimización de la tasa de conversión e integrarse con las plataformas de CRM de los clientes. La narrativa creativa sigue siendo valiosa, pero solo cuando se mapea con hitos atribuibles del embudo de conversión, lo que impulsa una fusión de la dirección de arte y la ingeniería de datos dentro de los equipos de cuentas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones Presupuestarias de las Pymes | -0.6% | En todo el CCG, con mayor agudeza en Kuwait, Baréin y Omán | Corto plazo (≤ 2 años) |

| Internalización de las Funciones de Marketing | -0.9% | Arabia Saudita, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Brecha de Talento Creativo Bilingüe Orientado a Datos | -0.5% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones de Contenido Cultural | -0.4% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Baréin, Omán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Internalización de las Funciones de Marketing

Dos tercios de las multinacionales operan ahora agencias internas, eliminando las lucrativas tarifas de planificación de medios que antes subvencionaban el desarrollo creativo.[2]Federación Mundial de Anunciantes, "Encuesta sobre Internalización 2025," wfanet.org El ahorro de costes y la mayor rapidez de respuesta motivan el cambio, con muchas corporaciones que están pilotando equipos programáticos de tres personas que gestionan carteras de 20 países. Las agencias se están reposicionando hacia servicios más difíciles de replicar, como la localización al árabe y las comunicaciones de crisis, aunque la brecha de ingresos derivada de la facturación de medios cedida sigue siendo significativa. Esta presión está catalizando fusiones y adquisiciones a medida que los grupos holding adquieren consultoras tecnológicas para recuperar relevancia en los consejos de administración.

Limitaciones Presupuestarias de las Pymes

Aunque las pequeñas y medianas empresas comprenden más del 90% de las empresas registradas en el Golfo, la inflación y la elevada carga de intereses limitan su gasto discrecional. El segmento se inclina por los paneles de autoservicio de Meta y Google, dejando a las agencias compitiendo en alcances de proyectos muy reducidos. La elevada rotación de clientes aumenta los costes de adquisición, lo que socava la rentabilidad a menos que la automatización de flujos de trabajo compense los bajos ingresos medios por cuenta. En consecuencia, muchas agencias priorizan una cartera equilibrada de grandes empresas y proyectos soberanos, aceptando una exposición limitada a las pymes a pesar del volumen nominal de cuentas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Especialistas Digitales Dominan, las Relaciones Públicas Surgen con Fuerza

Las agencias exclusivamente digitales concentraron el 41,72% de los ingresos de 2025, lo que refleja la demanda de rutas de conversión medibles en búsqueda, redes sociales y display programático. Esa participación subraya cómo el mercado de agencias de marketing y publicidad de Oriente Medio recompensa la ejecución basada en datos frente a las métricas de alcance tradicionales. Las relaciones públicas y la gestión de reputación registrarán la CAGR más rápida del 5,93% a medida que los gobiernos y las empresas del Golfo buscan orientar la narrativa en un contexto de escrutinio geopolítico. El análisis de sentimientos impulsado por inteligencia artificial ancla ahora las salas de operaciones de campaña, una disciplina que las boutiques creativas más pequeñas no pueden replicar fácilmente. Los equipos de compra de medios aprovechan las pujas automatizadas para reducir los CPM efectivos, mientras que la redacción bilingüe sigue siendo un oficio escaso.

Los especialistas están incorporando plataformas tecnológicas para defender sus márgenes. El 77% de los ejecutivos de relaciones públicas de la región reportaron un uso diario de inteligencia artificial en 2025, lo que permite el mapeo de problemas en tiempo casi real. Las boutiques creativas ganan mandatos cuando fusionan el matiz cultural con unidades publicitarias comprables, asegurando que cada ejecución alimente los modelos de atribución que sustentan los contratos de rendimiento. Mientras tanto, las redes de servicio completo están adquiriendo o incubando firmas especializadas para cubrir brechas de capacidad, aunque el retraso en la integración a menudo demora el impacto visible para el cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Las Grandes Empresas Lideran, las Pymes se Aceleran

Las grandes empresas generaron el 58,63% de la facturación de 2025, proporcionando la estabilidad de cuentas que permite a las agencias invertir en herramientas propias. Esas cuentas también exigen orquestación omnicanal y soporte multilingüe las 24 horas, lo que eleva los costes de personal y plataforma para los proveedores. No obstante, los clientes pymes se expandirán a una sólida CAGR del 5,12%, impulsados por la reducción del coste de las suites de comercio en la nube y el inventario publicitario en redes sociales. Su valor para el mercado de agencias de marketing y publicidad de Oriente Medio reside en el volumen más que en el tamaño del ticket, lo que empuja a las agencias a automatizar el briefing, el versionado creativo y los informes.

El giro de las grandes empresas hacia la compra de medios interna está reduciendo el alcance del trabajo que las agencias controlaban históricamente. Para compensarlo, los equipos agrupan paneles de análisis, integraciones de CRM y textos localizados en declaraciones de trabajo basadas en resultados. Las pymes prefieren contratos modulares o ráfagas de proyectos, comparando frecuentemente los precios de las agencias con los de las plataformas publicitarias de autoservicio. Por tanto, la rentabilidad depende de modelos operativos específicos por segmento en lugar de una asignación uniforme de recursos.

Por Modelo de Cobertura: Los Mandatos Especializados Ganan Terreno

Los compromisos especializados o de mejor solución capturaron el 46,51% del gasto de 2025 y están creciendo a una CAGR del 5,82%, lo que evidencia el apetito de los clientes por ecosistemas de socios a la carta. Las marcas ahora desagregan la ideación creativa, la negociación de medios y el análisis para minimizar los gastos generales y aprovechar la experiencia profunda. El tamaño del mercado de agencias de marketing y publicidad de Oriente Medio atribuible a los contratos de servicio completo se está estabilizando en consecuencia, lo que empuja a las redes de agencias a crear microunidades centradas en la programática, los deportes electrónicos o la búsqueda por voz en árabe.

Los contratos vinculados al rendimiento amplifican este cambio. Los actores especializados que pueden conectar las impresiones publicitarias con las ventas finales ganan los concursos de adquisición porque el riesgo se comparte. Otros se apoyan en el dominio regulatorio, navegando por las restricciones sobre alcohol, modestia e imágenes religiosas que pueden descarrilar los lanzamientos regionales. Los actores de mejor solución también se benefician de los ingresos por suscripción de SaaS de sus paneles propios, mejorando la visibilidad de los ingresos más allá de la facturación clásica por honorarios.

Por Sector de Usuario Final: El Sector Privado Domina, el Sector Público se Acelera

Las empresas privadas contribuyeron con el 62,38% de los ingresos en 2025, lideradas por las categorías de comercio minorista, telecomunicaciones, finanzas y venta directa al consumidor. Los clientes públicos e institucionales muestran la CAGR más rápida del 5,92% a medida que los fondos soberanos comercializan megaproyectos como Neom y las iniciativas de videojuegos de Arabia Saudita. Las campañas deben superar los filtros de contenido cultural aplicados por los reguladores de Arabia Saudita y los Emiratos Árabes Unidos,[3]Consejo Nacional de Medios de los Emiratos Árabes Unidos, "Directrices de Contenido Publicitario," nmc.gov.ae lo que da ventaja a las agencias con responsables de cumplimiento bilingües.

Los clientes privados continúan comprimiendo los honorarios, imponiendo cláusulas de coste por adquisición o retorno sobre el gasto publicitario. Las agencias responden con paneles que mapean el incremento creativo al valor del carrito, salvaguardando los márgenes mediante un impacto demostrable. Las entidades públicas, aunque con presupuestos más amplios, imponen ciclos de aprobación más largos y auditorías de contenido más estrictas. Las agencias ganadoras equilibran la agilidad valorada por las marcas de consumo con el rigor procedimental esperado por los ministerios y las autoridades de inversión.

Análisis de Segmentos: Por Cobertura

Arabia Saudita retuvo el 36,63% de la facturación de 2025, con Riad como ancla de las campañas soberanas vinculadas a la diversificación del entretenimiento, el turismo y las fintech. Los megaproyectos como Neom y el Desarrollo del Mar Rojo requieren compras de medios transfronterizas persistentes y localización al árabe, lo que garantiza una visibilidad de ingresos plurianual. Yeda complementa esto con encargos del sector privado centrados en sus centros portuarios y de aviación, mientras que Dammam aporta encargos petroquímicos que a menudo abarcan las fronteras entre Arabia Saudita y Baréin.

Los Emiratos Árabes Unidos actúan como el centro de servicios para los mandatos multinacionales en todo Oriente Medio y el Norte de África. La flexibilidad de licencias de Dubai Media City y los privilegios de propiedad extranjera al 100% fomentan tanto las startups de agencias como los satélites de redes globales. Los fondos soberanos de Abu Dabi financian campañas de industrias avanzadas en el espacio, las energías renovables y la biotecnología, cada una de las cuales exige una narrativa B2B que proyecte el liderazgo regional en innovación. El cumplimiento de los códigos de contenido del Consejo Nacional de Medios requiere redactores de árabe internos versados en los matices dialectales.

Qatar se expandirá a una CAGR del 5,83% hasta 2031, impulsado por un auge turístico que mantiene los hoteles, metros y aeropuertos de la era del Mundial de Fútbol a plena utilización. Los eventos de alto perfil, desde la Copa Asiática de la AFC hasta el Gran Premio de Fórmula 1, crean inventario de patrocinio recurrente. Aunque Kuwait, Baréin y Omán juntos representan menos de una quinta parte del gasto regional, cada uno ofrece nichos de especialización: los despliegues de gobierno electrónico de Kuwait, la marca financiera de Baréin y el trabajo de destino cultural de Omán. Las agencias capaces de escalar el talento de forma fluida en estos micromercados capturan ingresos incrementales sin el lastre de los costes fijos.

Panorama Competitivo

Principales Empresas en el Mercado de Agencias de Marketing y Publicidad de Oriente Medio

Ninguna agencia controla más de un porcentaje de dos dígitos bajos de la facturación regional, lo que mantiene el mercado de agencias de marketing y publicidad de Oriente Medio estructuralmente fragmentado. Los grupos holding globales como WPP, Publicis, Omnicom y Dentsu mantienen centros en el Golfo que gestionan cuentas multinacionales, mientras que las independientes como FP7 McCann, Memac Ogilvy y TBWA\RAAD se labran una cuota de mercado gracias a su fluidez cultural y agilidad de precios. Las consultoras de estrategia, en particular Accenture Song y Deloitte Digital, desafían a los actores establecidos agrupando la transformación tecnológica con los servicios creativos, una propuesta que resuena entre los compradores de nivel directivo.

La internalización agrava la fragmentación. A medida que el 66% de las multinacionales gestionan ahora la compra de medios internamente, las agencias responden apostando decididamente por servicios que resisten la estandarización: localización al árabe, asesoramiento de crisis en tiempo real y curación de redes de influencers. La escasez de talento, especialmente de creativos bilingües con conocimientos de datos, infla los salarios y desencadena carreras de adquisición de boutiques que poseen dichas capacidades. Varias redes lanzaron academias en 2026 para incorporar redactores de árabe junior, aunque el tiempo hasta la productividad sigue siendo un obstáculo.

Los modelos comerciales también están cambiando. Los contratos basados en resultados, aún una minoría de los contratos, son preferidos por los anunciantes nativos digitales que buscan certeza de costes. Las agencias dispuestas a garantizar el rendimiento ganan cuota de cartera pero asumen un mayor riesgo financiero. Mientras tanto, los festivales de premios regionales, incluidos un récord de 32 Leones ganados en Cannes 2025, actúan como multiplicadores de visibilidad para las boutiques creativas, ayudándolas a captar solicitudes de propuestas multinacionales a pesar de sus reducidas plantillas.

Líderes de la Industria de Agencias de Marketing y Publicidad de Oriente Medio

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

Accenture Song

Dentsu Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Riad presentó el fondo de premios de la Copa Mundial de Deportes Electrónicos que supera los SAR 262 millones (USD 70 millones), creando un importante inventario de patrocinio para las agencias posicionadas en la activación de videojuegos.

- Septiembre de 2025: Kijamii se reinventó en torno a un motor de emparejamiento de influencers impulsado por inteligencia artificial, señalando la maduración de las herramientas de habilitación del comercio social.

- Agosto de 2025: Agencias de Oriente Medio y el Norte de África obtuvieron 32 Leones en Cannes, destacando la competitividad creativa regional.

- Julio de 2025: OMD completó una renovación global bajo el lema "Creamos lo que viene", integrando la optimización por inteligencia artificial en sus equipos de medios del Golfo.

Alcance del Informe del Mercado de Agencias de Marketing y Publicidad de Oriente Medio

Las agencias de publicidad están especializadas en el campo de la comunicación, incluida la publicidad y el marketing indirecto. Con el fin de ayudar en el desarrollo de una estrategia de marketing, los agentes de marketing ofrecen un enfoque más amplio y consultivo. Dependiendo de sus propios recursos, algunos de ellos también hacen recomendaciones sobre técnicas de marketing y ofrecen servicios de comunicación.

El Informe del Mercado de Agencias de Marketing y Publicidad de Oriente Medio está segmentado por tipo de servicio (agencias de servicio completo, agencias exclusivamente digitales, compra y planificación de medios, boutiques creativas y de marca, relaciones públicas y gestión de reputación), tamaño de organización (pequeñas y medianas empresas, grandes empresas), modelo de cobertura (mandatos de servicio completo, compromisos especializados), sector de usuario final (público e institucional, empresas privadas) y geografía (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait, Baréin, Omán, resto de Oriente Medio). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Agencias de Servicio Completo |

| Agencias Exclusivamente Digitales |

| Compra y Planificación de Medios |

| Boutiques Creativas y de Marca |

| Relaciones Públicas y Gestión de Reputación |

| Pequeñas y Medianas Empresas (≤250 Empleados) |

| Grandes Empresas (>250 Empleados) |

| Mandatos de Servicio Completo |

| Compromisos Especializados / de Mejor Solución |

| Público e Institucional |

| Empresas Privadas |

| Arabia Saudita | Riad |

| Yeda | |

| Dammam | |

| Emiratos Árabes Unidos | Dubái |

| Abu Dabi | |

| Qatar | |

| Kuwait | |

| Baréin | |

| Omán | |

| Resto de Oriente Medio |

| Por Tipo de Servicio | Agencias de Servicio Completo | |

| Agencias Exclusivamente Digitales | ||

| Compra y Planificación de Medios | ||

| Boutiques Creativas y de Marca | ||

| Relaciones Públicas y Gestión de Reputación | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (≤250 Empleados) | |

| Grandes Empresas (>250 Empleados) | ||

| Por Modelo de Cobertura | Mandatos de Servicio Completo | |

| Compromisos Especializados / de Mejor Solución | ||

| Por Sector de Usuario Final | Público e Institucional | |

| Empresas Privadas | ||

| Por País | Arabia Saudita | Riad |

| Yeda | ||

| Dammam | ||

| Emiratos Árabes Unidos | Dubái | |

| Abu Dabi | ||

| Qatar | ||

| Kuwait | ||

| Baréin | ||

| Omán | ||

| Resto de Oriente Medio | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de agencias de marketing y publicidad de Oriente Medio en 2026?

Se sitúa en USD 8,56 mil millones, en camino de alcanzar USD 10,76 mil millones en 2031.

¿Qué tipo de servicio crece más rápido en el gasto de las agencias del Golfo?

Las relaciones públicas y la gestión de reputación lideran con una CAGR del 5,93% hasta 2031.

¿Por qué Qatar es la geografía de crecimiento más rápido?

La infraestructura posterior al Mundial de Fútbol y los impulsos turísticos durante todo el año están impulsando una CAGR proyectada del 5,83% hasta 2031.

¿Cómo están respondiendo las agencias a la internalización por parte de las multinacionales?

Están pivotando hacia ofertas especializadas como la localización al árabe, el asesoramiento de crisis y los contratos vinculados al rendimiento.

¿Qué segmento concentra la mayor participación de los ingresos de 2025?

Los especialistas exclusivamente digitales lideran con el 41,72% de la participación de mercado.

¿Qué restricción tiene el mayor impacto negativo en la CAGR?

La internalización de las funciones de marketing, que reduce el crecimiento previsto en un 0,9%.

Última actualización de la página el: