Tamaño y Cuota del Mercado de Publicidad Programática de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

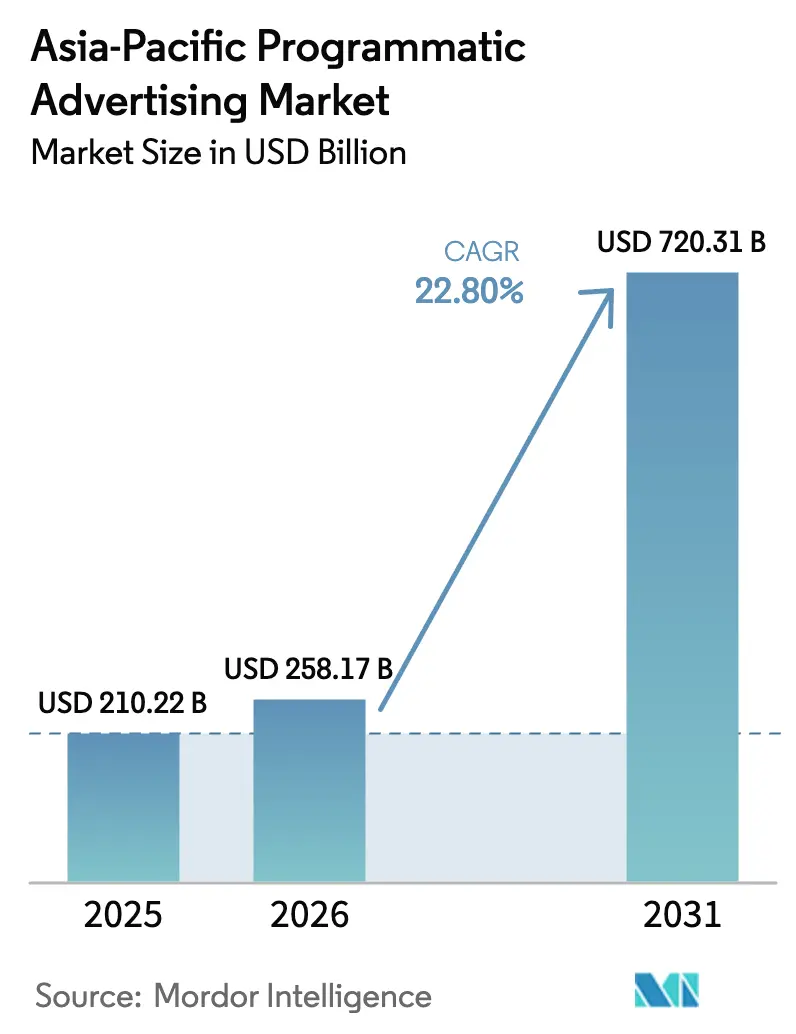

| Tamaño del mercado en el año base (2025) | 210.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 258.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 720.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.80% CAGR |

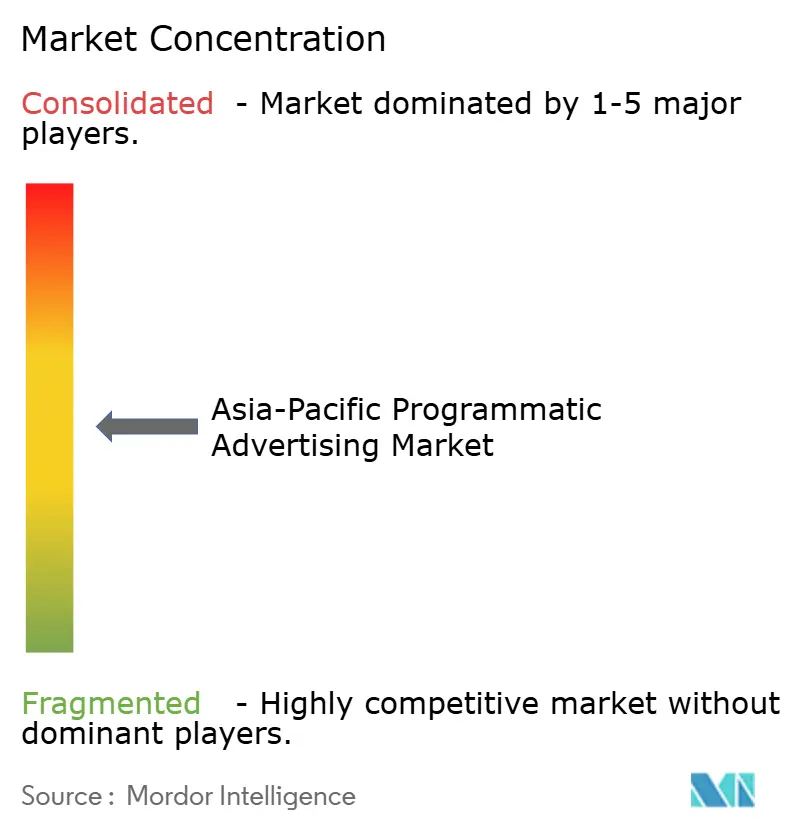

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad Programática de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de publicidad programática de Asia Pacífico crezca de USD 210.220 millones en 2025 a USD 258.170 millones en 2026 y se prevé que alcance USD 720.310 millones en 2031 con una CAGR del 22,8% durante 2026-2031. El crecimiento actual está impulsado por la rápida adopción de dispositivos móviles, el despliegue de redes 5G y los retornos medibles que la publicidad programática ofrece frente a los medios tradicionales.[1]Digital Turbine Investor Relations, "Comunicados de prensa sobre crecimiento móvil," digitalturbine.com Los anunciantes están reasignando presupuestos hacia modelos de compra automatizada que combinan la eficiencia de las subastas con la certeza de inventario, mientras que los editores monetizan nuevos formatos como la televisión conectada (CTV) y la publicidad programática en vía pública digital (pDOOH). Las agendas de economía digital impulsadas por los gobiernos, especialmente en China, India y Corea del Sur, están ampliando la oferta premium de inventario publicitario, y la optimización impulsada por inteligencia artificial está ayudando a las marcas a gestionar la diversidad lingüística y cultural a escala. La intensidad competitiva está aumentando a medida que los especialistas regionales utilizan datos vernáculos y algoritmos contextuales para cerrar las brechas de rendimiento dejadas por las plataformas globales. Las métricas de sostenibilidad, en particular los paneles de emisiones de carbono integrados en las plataformas publicitarias, están emergiendo como un elemento diferenciador para el gasto responsable de las marcas.[2]LoopMe, "LoopMe se asocia con Cedara," loopme.com

Conclusiones Clave del Informe

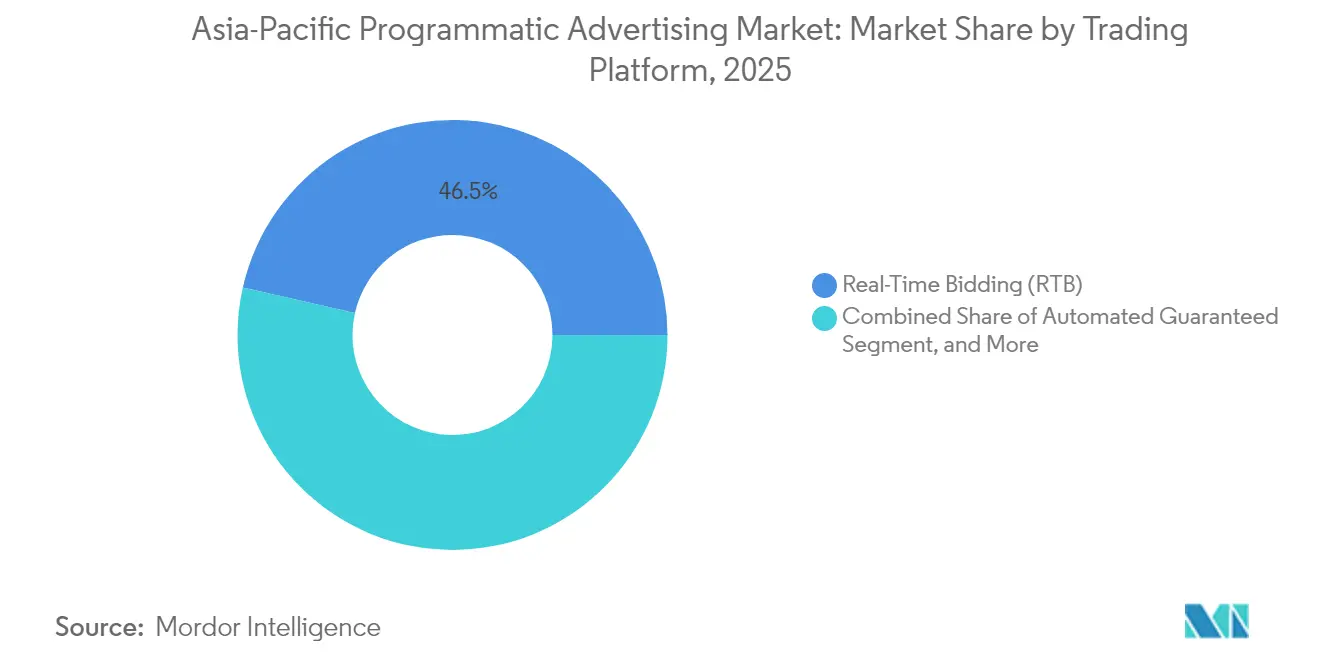

- Por plataforma de negociación, la Puja en Tiempo Real lideró con una cuota de ingresos del 46,45% del mercado de publicidad programática de Asia Pacífico en 2025; se proyecta que la Garantía Automatizada se expanda a una CAGR del 24,06% hasta 2031.

- Por medio publicitario, el Display Móvil capturó el 49,10% de la cuota del mercado de publicidad programática de Asia Pacífico en 2025, mientras que la Televisión Conectada/OTT se prevé que crezca a una CAGR del 24,5% hasta 2031.

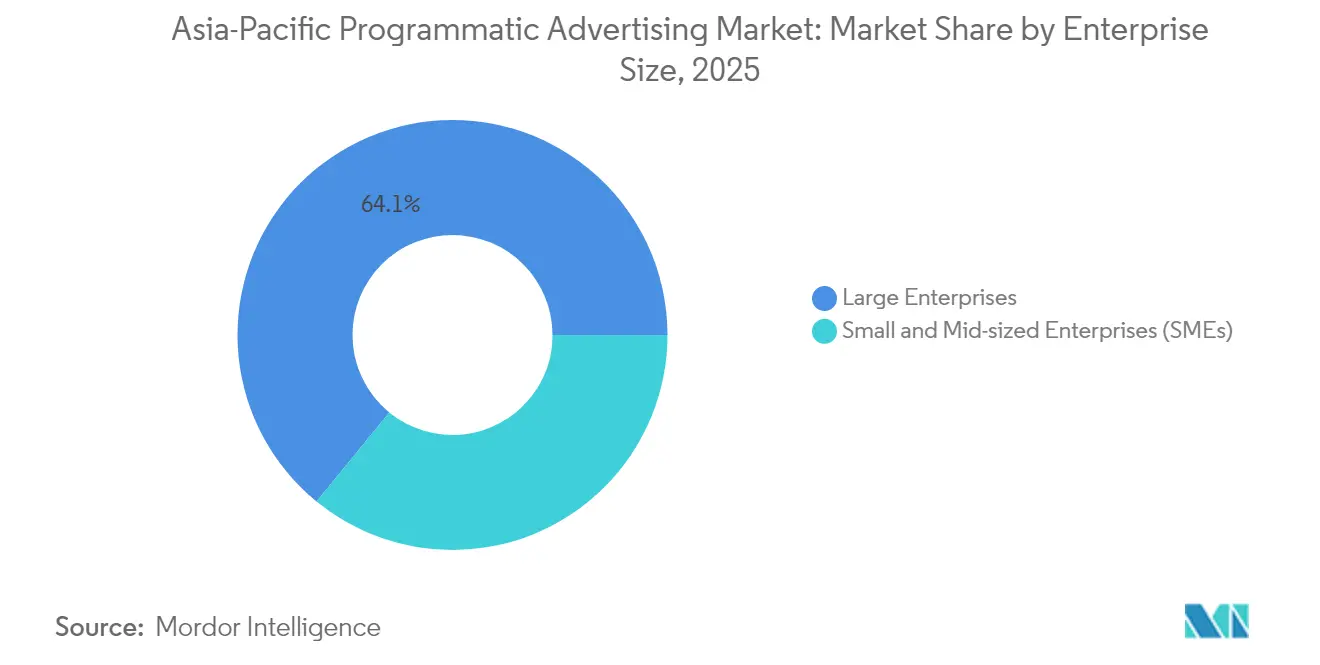

- Por tamaño de empresa, las Grandes Empresas representaron el 64,10% del tamaño del mercado de publicidad programática de Asia Pacífico en 2025, y las Pequeñas y Medianas Empresas están creciendo a una CAGR del 23,57% hasta 2031.

- Por vertical de industria, el Comercio Electrónico y Minorista representó el 29,70% del gasto del mercado de publicidad programática de Asia Pacífico en 2025; Viajes y Hostelería avanza a una CAGR del 24,7% hasta 2031.

- Por geografía, China mantuvo una cuota del 42,05% del tamaño del mercado de publicidad programática de Asia Pacífico en 2025, mientras que India se prevé que se expanda a una CAGR del 24,6% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Publicidad Programática de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento de los presupuestos publicitarios de Asia Pacífico de los canales tradicionales a los digitales | +6.2% | Asia Pacífico global, con mayor intensidad en China e India | Mediano plazo (2-4 años) |

| Base de usuarios móvil primero que impulsa el crecimiento del inventario dentro de aplicaciones | +5.8% | Núcleo del Sudeste Asiático, con extensión al resto de Asia Pacífico | Corto plazo (≤ 2 años) |

| Despliegue de redes 5G liderado por gobiernos que amplía los espacios publicitarios de alta calidad | +4.1% | China, Corea del Sur, Japón, con expansión hacia India y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Creciente adopción de IA/ML para la optimización de campañas en tiempo real | +3.9% | Centros tecnológicos: Singapur, Hong Kong, Tokio, con expansión regional | Mediano plazo (2-4 años) |

| Algoritmos de seguridad de marca adaptados a los idiomas y culturas asiáticas | +2.1% | Mercados multilingües: India, Sudeste Asiático, China | Mediano plazo (2-4 años) |

| Emergencia de redes de publicidad programática en vía pública digital en ciudades asiáticas de segundo nivel | +1.4% | Ciudades de segundo nivel en China, India, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento de los presupuestos publicitarios hacia los canales digitales

Los medios digitales capturaron una mayor cuota del gasto publicitario en Asia Pacífico en 2025, a medida que las marcas buscaban resultados medibles a nivel de audiencia que los medios tradicionales no podían ofrecer.[3]Dentsu Global, "Tendencias de crecimiento de la publicidad digital en Asia Pacífico," dentsu.com Las plataformas programáticas se beneficiaron a medida que los especialistas en marketing adoptaron herramientas de atribución que optimizan los recorridos multicanal en tiempo real. Los mercados con alcance de televisión lineal históricamente limitado, como Indonesia y Vietnam, saltaron directamente hacia modelos programáticos liderados por dispositivos móviles. Los reguladores reforzaron el cambio al exigir estándares de transparencia y acceso a datos que favorecen la negociación automatizada. Como resultado, la publicidad programática atrae ahora incluso los presupuestos de construcción de marca que antes se destinaban por defecto a la televisión, ampliando el conjunto total de gasto disponible.

El ecosistema móvil primero impulsa el inventario dentro de aplicaciones

Los dispositivos móviles generan más impresiones que los escritorios en todos los principales mercados de Asia Pacífico, convirtiendo el espacio publicitario dentro de aplicaciones en el activo más valioso del mercado de publicidad programática de Asia Pacífico. Las mayores tasas de participación y los datos de comportamiento más enriquecidos aumentan la densidad de pujas y los CPM efectivos. Las asociaciones como la de AnyMind Group con InMobi generaron ganancias de ingresos de 4,3 veces interanual para los editores al automatizar la mediación entre fuentes de demanda. Los anunciantes superponen señales de geolocalización y uso de aplicaciones para ofrecer ofertas en tiempo real cerca de las tiendas, mientras que los editores lanzan formatos de vídeo premiado y reproducibles que impulsan tasas de finalización superiores al 90%. La profundidad de los datos móviles también respalda la modelización de audiencias similares compatible con la privacidad, que compensa la depreciación de las cookies en los navegadores.

La inteligencia artificial y el aprendizaje automático transforman la optimización

Los sofisticados modelos de inteligencia artificial analizan ahora la intención del usuario, el valor del ciclo de vida y las señales contextuales en milisegundos, mejorando la precisión de las pujas y la relevancia creativa. Appier integró funciones de inteligencia artificial generativa tras adquirir AdCreative.ai, permitiendo la iteración dinámica de activos adaptados a los idiomas locales y las referencias culturales. Estos modelos predicen la probabilidad de conversión y regulan el gasto hacia las audiencias de mayor valor, reduciendo el desperdicio y aumentando el retorno sobre el gasto publicitario. La inteligencia artificial también automatiza el filtrado de fraudes y la aplicación de la seguridad de marca, aspectos críticos para campañas que abarcan miles de pequeños editores en múltiples idiomas. Los primeros adoptantes reportan aumentos de dos dígitos en las tasas de conversión y reducciones en el costo por acción, lo que refuerza la inteligencia artificial como una capacidad predeterminada para las plataformas que sirven al mercado de publicidad programática de Asia Pacífico.

Los despliegues de 5G liderados por los gobiernos crean inventario premium

Los gobiernos de China, Corea del Sur y Japón han acelerado el despliegue de redes 5G, desbloqueando formatos publicitarios de alto ancho de banda como el vídeo interactivo y las superposiciones de realidad aumentada que generan precios premium. Las redes más rápidas reducen la latencia en la puja en tiempo real y mejoran los pings de verificación, reduciendo las discrepancias. También mejoran la precisión del GPS, permitiendo activaciones minoristas hiperlocales. En los mercados emergentes, las expansiones planificadas de 5G prometen superar las limitaciones de la línea fija, ampliando el alcance de la audiencia rural para las campañas programáticas. Los editores esperan que el vídeo 5G eleve las tasas de finalización, mientras que los anunciantes pueden desplegar narrativas inmersivas sin riesgos de almacenamiento en búfer, fortaleciendo la afinidad de marca y justificando CPM más elevados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos fragmentadas en los mercados de Asia Pacífico | -3.2% | Fragmentación regional, con mayor impacto en China, India y Singapur | Mediano plazo (2-4 años) |

| Escasez de talento programático especializado fuera de las principales áreas metropolitanas | -2.1% | Ciudades de segundo y tercer nivel en Asia Pacífico, mercados rurales | Largo plazo (≥ 4 años) |

| Restricciones a nivel de navegador y fabricante de equipos originales sobre identificadores de dispositivos en China e India | -1.8% | China e India principalmente, con posible expansión a otros mercados | Corto plazo (≤ 2 años) |

| Inventario local premium limitado para contenido vernáculo en el Sudeste Asiático | -1.3% | Sudeste Asiático, particularmente Indonesia, Tailandia, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las regulaciones de privacidad fragmentadas incrementan los costos de cumplimiento

Las leyes de protección de datos divergentes obligan a las plataformas a mantener flujos de consentimiento específicos por mercado, repositorios de datos locales y plantillas de informes diferenciadas, lo que incrementa los costos generales y retrasa el lanzamiento de campañas. Los proveedores más grandes absorben la carga a través de equipos legales dedicados, mientras que los jugadores más pequeños corren el riesgo de recibir multas o abandonar los mercados menos rentables. Las campañas transfronterizas frecuentemente deben particionar los datos de los usuarios, reduciendo las ventajas de escala. Los anunciantes, cautelosos ante las sanciones, prefieren a los socios con credenciales de cumplimiento auditadas, concentrando el gasto y limitando potencialmente la innovación de las empresas emergentes.

La escasez de talento fuera de las principales áreas metropolitanas frena el escalado

La experiencia en plataformas del lado de la demanda, análisis de datos y optimización creativa avanzada sigue siendo escasa más allá de los principales centros como Singapur, Tokio y Bombay. Esta brecha ralentiza la adopción entre las marcas locales en las ciudades secundarias de rápido crecimiento a pesar de los crecientes presupuestos digitales. Las agencias tienen dificultades para contratar operadores certificados, y la rotación sigue siendo alta a medida que los especialistas migran hacia roles regionales mejor remunerados. Los programas de aprendizaje electrónico y las academias de proveedores se están expandiendo, pero las cadenas de talento tardarán varios años en satisfacer la demanda, moderando el crecimiento en los mercados desatendidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma de Negociación: Los anunciantes equilibran la certeza con la eficiencia de las subastas

La Puja en Tiempo Real representa la mayor proporción del mercado de publicidad programática de Asia Pacífico con una cuota de ingresos del 46,45% en 2025, lo que refleja su flexibilidad y los beneficios de los precios dinámicos. La escala del segmento se debe a la liquidez del mercado abierto y a las sofisticadas herramientas de ajuste de pujas que minimizan el pago excesivo. Sin embargo, las preocupaciones sobre la calidad del inventario y los requisitos de seguridad de marca han llevado a los anunciantes premium a comprometer presupuestos a través de la Garantía Automatizada, que está creciendo a una CAGR del 24,06%. La cuota del mercado de publicidad programática de Asia Pacífico correspondiente a la Garantía Automatizada está aumentando a medida que los editores empaquetan ubicaciones de alta visibilidad con tarifas fijas, garantizando una entrega predecible durante los eventos de mayor demanda. La Garantía de Mercado Privado se sitúa entre ambos modelos, permitiendo a los compradores acceder a impresiones seleccionadas con condiciones preferenciales, mientras que la Tarifa Fija No Reservada sigue siendo una opción de nicho para las campañas que priorizan la estabilidad de la tarifa sobre el alcance.

Están emergiendo estrategias de compra híbridas: las marcas comienzan con un bloque garantizado para asegurar los espacios premium y luego buscan alcance incremental a través de la Puja en Tiempo Real a medida que se alcanzan los límites de frecuencia. Las integraciones de plataformas, como la de X al implementar Magnite para monetizar el inventario social remanente, ilustran cómo los editores combinan canales directos y de subasta para maximizar el rendimiento. El resultado es un panorama de negociación en el que los compradores alternan entre certeza y eficiencia, ampliando los flujos de ingresos en todos los tipos de plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Medio Publicitario: La televisión conectada y el pDOOH complementan el dominio del móvil

El Display Móvil mantiene el 49,10% del tamaño del mercado de publicidad programática de Asia Pacífico debido a la ubicuidad de los teléfonos inteligentes y las métricas de participación superiores. Los datos profundos dentro de las aplicaciones y los identificadores de origen propio refuerzan la ventaja de segmentación del móvil, mientras que los anuncios de vídeo premiado y reproducibles impulsan el rendimiento para las aplicaciones de juegos y comercio. La Televisión Conectada/OTT, aunque más pequeña en la actualidad, está escalando a una CAGR del 24,5% a medida que los espectadores migran de la televisión lineal al streaming. Los canales programáticos ahora se conectan con las cadenas de televisión locales y los servicios de transmisión por internet, permitiendo a las marcas ejecutar compras de audiencia en entornos de pantalla grande que antes estaban reservados para acuerdos anticipados. El Display Digital en escritorio mantiene bolsas de influencia en segmentos centrados en la oficina, mientras que el pDOOH está reinventando la publicidad exterior con programación dinámica vinculada a los patrones de movimiento de la audiencia.

La campaña de pDOOH de atención médica de Samsung con Hivestack sincronizó la reorientación móvil, mostrando una narrativa omnicanal que potencia el recuerdo y aumenta el tráfico peatonal. A medida que la penetración de la banda ancha se amplía, las cargas publicitarias de la televisión conectada aumentan, y la co-visualización en el hogar proporciona alcance incremental. Por lo tanto, los anunciantes asignan presupuestos en múltiples pantallas, reforzando las herramientas de medición omnicanal que integran las exposiciones en límites de frecuencia unificados.

Por Tamaño de Empresa: El autoservicio desbloquea el crecimiento de las pequeñas y medianas empresas

Las grandes empresas representaron el 64,10% del gasto en 2025, aprovechando los repositorios de datos multimarket y los mercados privados para escalar. Sin embargo, las pequeñas y medianas empresas son la cohorte de clientes de más rápido crecimiento, expandiéndose a un ritmo del 23,57% anual a medida que los paneles intuitivos eliminan las barreras técnicas. Las redes de medios minoristas integran módulos programáticos en los portales de comerciantes, permitiendo a los pequeños vendedores extender las promociones en el sitio al inventario fuera del sitio con unos pocos clics. Por ejemplo, el vínculo de PubMatic con Tokopedia permite a los comerciantes indonesios llegar a audiencias de alta intención más allá del mercado. El tamaño del mercado de publicidad programática de Asia Pacífico generado por las pequeñas y medianas empresas está destinado a crecer a medida que los pedidos de inserción mínimos disminuyen y las plantillas de configuración guiadas por inteligencia artificial sugieren límites de puja, creatividades y audiencias.

Las hojas de ruta de los proveedores priorizan la experiencia de usuario simplificada, la integración de píxeles con un solo clic y la optimización automática de conversiones para atender a las empresas con recursos limitados. A medida que las pequeñas y medianas empresas ganan confianza, muchas progresan desde la reorientación en el embudo inferior hacia la construcción de marca en el embudo superior, diversificando el gasto en vídeo, televisión conectada y pDOOH.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical de Industria: El turismo y los viajes repuntan, el comercio minorista mantiene el liderazgo

El Comercio Electrónico y Minorista representó el 29,70% del gasto en 2025, impulsado por la adquisición continua de clientes, la reorientación de carritos abandonados y las ventas adicionales de fidelización. Los anuncios en la plataforma ofrecen una atribución de ciclo cerrado, lo que hace que los presupuestos sean muy defendibles. Viajes y Hostelería es el vertical emergente, registrando una CAGR del 24,7% a medida que las fronteras se reabrieron y los consumidores retomaron la reserva de viajes. Las aerolíneas y las oficinas de turismo despliegan ofertas dinámicas basadas en el inventario de asientos y las tendencias de búsqueda, aprovechando la velocidad de la publicidad programática. El sector BFSI mantiene una inversión constante en la adquisición basada en datos para productos de tarjetas de crédito y préstamos, mientras que el sector Automotriz pivota hacia la generación de clientes potenciales para el lanzamiento de vehículos eléctricos. La atención médica, la educación y la tecnología completan la categoría «otros», cada uno aumentando gradualmente la combinación programática a medida que los marcos de cumplimiento maduran.

Los minoristas están actuando cada vez más como propietarios de medios: se proyecta que los ingresos de los medios minoristas del Sudeste Asiático alcancen USD 4.700 millones en 2030, con Indonesia creciendo un 219% a medida que los mercados monetizan los datos de compradores de origen propio. Esta convergencia de los roles de anunciante y editor remoldea los modelos de compra y amplía los conjuntos de inventario programático.

Análisis Geográfico

China contribuyó con el 42,05% del mercado de publicidad programática de Asia Pacífico en 2025, gracias a las superaplicaciones que unifican las redes sociales, los pagos y el comercio. China sigue siendo el mayor contribuyente al tamaño del mercado de publicidad programática de Asia Pacífico, aunque su ritmo se está estabilizando a medida que el cumplimiento de la Ley de Protección de Información Personal eleva los umbrales operativos. Los ecosistemas de superaplicaciones siguen ofreciendo un alcance y una riqueza de datos sin igual, especialmente en las unidades publicitarias vinculadas al comercio, y las ciudades de segundo nivel añaden inventario incremental a medida que se amplían las redes 5G y pDOOH. Las plataformas extranjeras siguen enfrentando barreras de entrada, pero los rivales nacionales compiten enérgicamente en características de inteligencia artificial y complementos de informes de carbono, garantizando una innovación continua.

Los planes de datos asequibles sustentan la CAGR del 24,6% de India hasta 2031, la ubicuidad de los pagos UPI y los portales de servicios digitales gubernamentales que incorporan nuevos usuarios de internet diariamente. India es la geografía de más rápido crecimiento, impulsada por la creciente adopción de teléfonos inteligentes, proyectos de infraestructura digital a nivel nacional y una ley de privacidad de datos en proceso de maduración que clarifica las expectativas de cumplimiento. Los formatos de contenido vernáculo prosperan, y los motores programáticos segmentan las audiencias en más de 20 idiomas oficiales. Los avances en la penetración rural, junto con los dispositivos Android de bajo costo, incorporan a nuevos usuarios en línea, ampliando los conjuntos de impresiones. Las plataformas de demanda locales con categorización en función del idioma desafían a los actores globales establecidos, y la Red Abierta para el Comercio Digital del gobierno apunta a futuras oportunidades de datos de origen propio para los anunciantes.

Japón, Corea del Sur y Australia ofrecen entornos avanzados pero saturados donde la creación de valor depende de la medición sofisticada, la expansión de la televisión conectada y los controles de frecuencia entre dispositivos. Estos mercados lideran los marcos de identidad seguros para la privacidad que evitan las cookies, estableciendo plantillas para un despliegue regional más amplio. Los países del Sudeste Asiático como Tailandia, Singapur y Malasia muestran un crecimiento de dos dígitos a medida que el acceso a la banda ancha se amplía y el comercio electrónico transfronterizo aumenta. Los actores regionales aprovechan la fluidez cultural para ganar presupuestos de marcas, mientras que la inversión fluye hacia los estudios de contenido local para impulsar el inventario premium. Las regulaciones fragmentadas siguen siendo un obstáculo para la orquestación de campañas transfronterizas, lo que requiere pilas de cumplimiento modulares dentro de las plataformas del lado de la demanda.

Panorama Competitivo

El mercado de publicidad programática de Asia Pacífico presenta una concentración de nivel medio; los principales mercados de intercambio globales, las plataformas del lado de la demanda y los conjuntos de verificación de anuncios coexisten con especialistas regionales sintonizados con los idiomas locales y los comportamientos de los consumidores. El liderazgo en cuota de mercado difiere según el país, creando un mosaico en el que un solo jugador rara vez supera el 25% de cuota a nivel regional. La innovación tecnológica, más que la exclusividad del inventario, es el principal campo de batalla: las plataformas nativas de inteligencia artificial promocionan modelos de adquisición de usuarios eficientes en costos, mientras que los actores establecidos enfatizan gráficos de identidad a escala y credenciales de seguridad de marca.

La fragmentación es más evidente en los mercados emergentes, donde la fragmentación lingüística y el vídeo vernáculo se disparan. Empresas como SQREEM ganan tracción al ofrecer segmentación de comportamiento sin cookies alineada con las normas de privacidad locales. Mientras tanto, la responsabilidad ambiental crece; la integración de LoopMe del panel de carbono de Cedara la posiciona favorablemente ante los anunciantes enfocados en la sostenibilidad. Los movimientos competitivos también destacan la integración vertical. Digital Turbine integra anuncios de descubrimiento de aplicaciones a nivel del dispositivo, mientras que PubMatic se asocia con mercados para ampliar el acceso a señales de comercio. Las solicitudes de patentes en pujas con inteligencia artificial y análisis que preservan la privacidad apuntan a una feroz defensa de la propiedad intelectual. Los actores de escala aprovechan las inversiones en cumplimiento para navegar las leyes de múltiples países, estableciendo un alto listón para los nuevos participantes más pequeños e impulsando al mercado hacia una consolidación gradual en torno a plataformas multilingües y seguras en materia de identidad.

Las adquisiciones locales continúan: la participación de Catcha Digital en Digital Symphony impulsa el alcance omnicanal regional, mientras que la compra de UUUM por parte de FreakOut integra el marketing de influencers en las ofertas programáticas. Estas asociaciones reflejan la demanda de los anunciantes de soluciones integrales que abarcan las redes sociales, el vídeo y el exterior. Los proveedores que unifican la activación, la medición y el seguimiento de carbono bajo un solo inicio de sesión están mejor posicionados para capturar presupuestos incrementales.

Líderes de la Industria de Publicidad Programática de Asia Pacífico

Amazon.com LLC (Amazon Advertising)

Appier Inc.

Aarki, Inc.

Adform A/S

AnyMind Group Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: Digital Turbine se asoció con Alcatel para integrar anuncios programáticos en el dispositivo para usuarios de India, mejorando la participación y la monetización del fabricante de equipos originales.

- Abril de 2025: PubMatic y Tokopedia permitieron a los vendedores indonesios extender los anuncios en el sitio a través de editores premium mediante canales programáticos.

- Abril de 2025: LoopMe integró la capa de inteligencia de carbono de Cedara, ofreciendo seguimiento de emisiones para las campañas.

- Marzo de 2025: Catcha Digital compró el 51% de Digital Symphony por RM 22,95 millones (USD 5,1 millones) para escalar el marketing basado en datos en Malasia.

- Febrero de 2025: X contrató a Magnite para monetizar el inventario social no vendido a través de mercados de terceros.

Alcance del Informe del Mercado de Publicidad Programática de Asia Pacífico

El modelo de publicidad tradicional podría ser más eficiente, ya que necesita la funcionalidad para medir el Retorno sobre la Inversión (ROI). La publicidad programática introduce un sistema elaborado que no requiere intervención humana y utiliza aplicaciones de programación para completar este proceso y mostrar anuncios en toda la red de internet. Es la compra y venta en tiempo real de inventario publicitario a través de un sistema de puja automatizado. Con una infraestructura sofisticada, la publicidad programática permite a las marcas o agencias comprar impresiones publicitarias en sitios web de editores. Están involucrados varios métodos en la publicidad programática, como los anuncios de display colocados en el encabezado, el pie de página, la barra lateral, los anuncios sociales, los anuncios de audio, los anuncios nativos y más.

El Mercado de Publicidad Programática de Asia Pacífico está segmentado por plataforma de negociación (puja en tiempo real (RTB), mercado privado garantizado, garantía automatizada y tarifa fija no reservada), medio publicitario (display digital y display móvil) y tamaño de empresa (pequeñas y medianas empresas y grandes empresas). Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD).

| Puja en Tiempo Real (RTB) |

| Mercado Privado Garantizado |

| Garantía Automatizada |

| Tarifa Fija No Reservada |

| Display Digital (Web) |

| Display Móvil (Dentro de Aplicaciones y Web) |

| Televisión Conectada/OTT |

| Publicidad Exterior Digital |

| Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas |

| Comercio Electrónico y Minorista |

| Medios de Comunicación y Entretenimiento |

| BFSI |

| Viajes y Hostelería |

| Automotriz |

| Otros Verticales de Industria |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Tailandia |

| Singapur |

| Malasia |

| Resto de Asia Pacífico |

| Por Plataforma de Negociación | Puja en Tiempo Real (RTB) |

| Mercado Privado Garantizado | |

| Garantía Automatizada | |

| Tarifa Fija No Reservada | |

| Por Medio Publicitario | Display Digital (Web) |

| Display Móvil (Dentro de Aplicaciones y Web) | |

| Televisión Conectada/OTT | |

| Publicidad Exterior Digital | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PyMEs) |

| Grandes Empresas | |

| Por Vertical de Industria | Comercio Electrónico y Minorista |

| Medios de Comunicación y Entretenimiento | |

| BFSI | |

| Viajes y Hostelería | |

| Automotriz | |

| Otros Verticales de Industria | |

| Por País | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Tailandia | |

| Singapur | |

| Malasia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del gasto en compra automatizada en el mercado de publicidad programática de Asia Pacífico?

El tamaño del mercado de publicidad programática de Asia Pacífico alcanzó USD 258.170 millones en 2026 y se proyecta en USD 720.310 millones para 2031.

¿Qué país está creciendo más rápido en gasto publicitario programático en Asia Pacífico?

Se prevé que India se expanda a una CAGR del 24,6% hasta 2031, impulsada por la adopción de dispositivos móviles y la adopción de pagos digitales.

¿Qué canal de medios lidera los presupuestos programáticos en la actualidad?

El Display Móvil representa el 49,10% del gasto porque los teléfonos inteligentes dominan el acceso a internet en toda la región.

¿Por qué los anunciantes están migrando hacia acuerdos de Garantía Automatizada?

La Garantía Automatizada ofrece certeza de inventario y entornos seguros para la marca, impulsando una CAGR del 24,06% incluso cuando la Puja en Tiempo Real sigue siendo dominante.

¿Cómo se aborda la sostenibilidad en las campañas programáticas?

Proveedores como LoopMe integran paneles de medición de carbono para que las marcas puedan rastrear y reducir las emisiones vinculadas a la entrega de anuncios.

¿Cuál es la mayor restricción para las campañas programáticas transfronterizas en Asia Pacífico?

Las leyes de privacidad de datos fragmentadas añaden complejidad y costos de cumplimiento, reduciendo la facilidad de ejecutar campañas regionales unificadas.

Última actualización de la página el: