Tamaño y cuota del mercado de publicidad programática de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

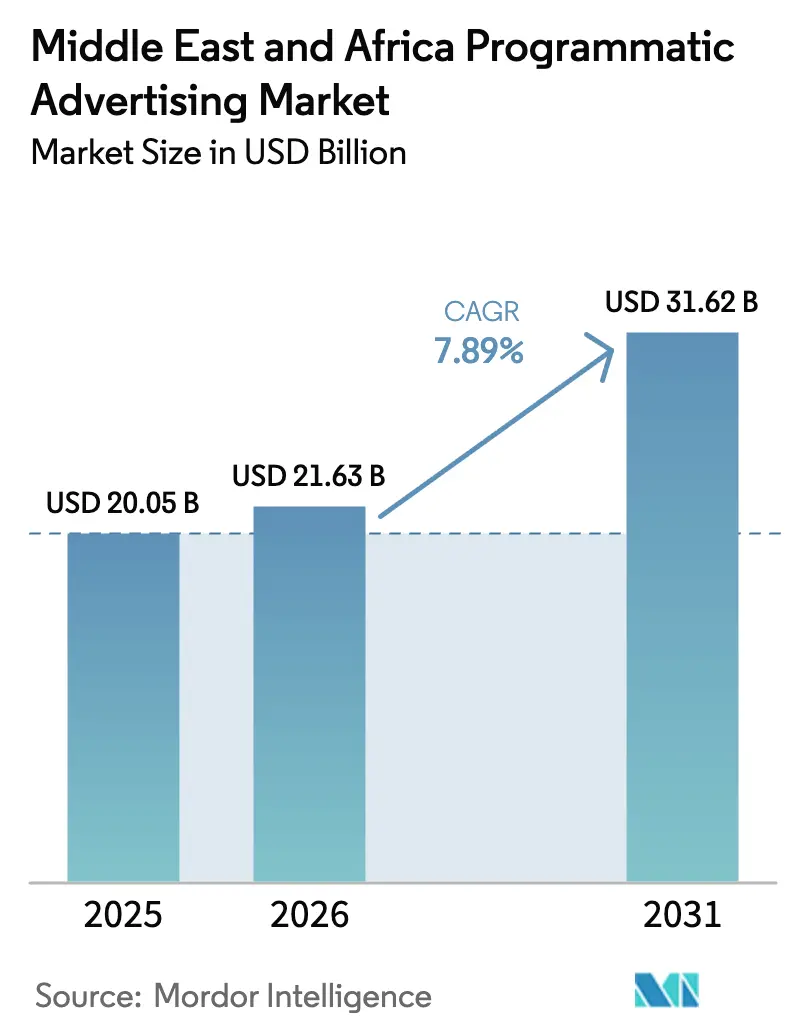

| Tamaño del mercado en el año base (2025) | 20.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

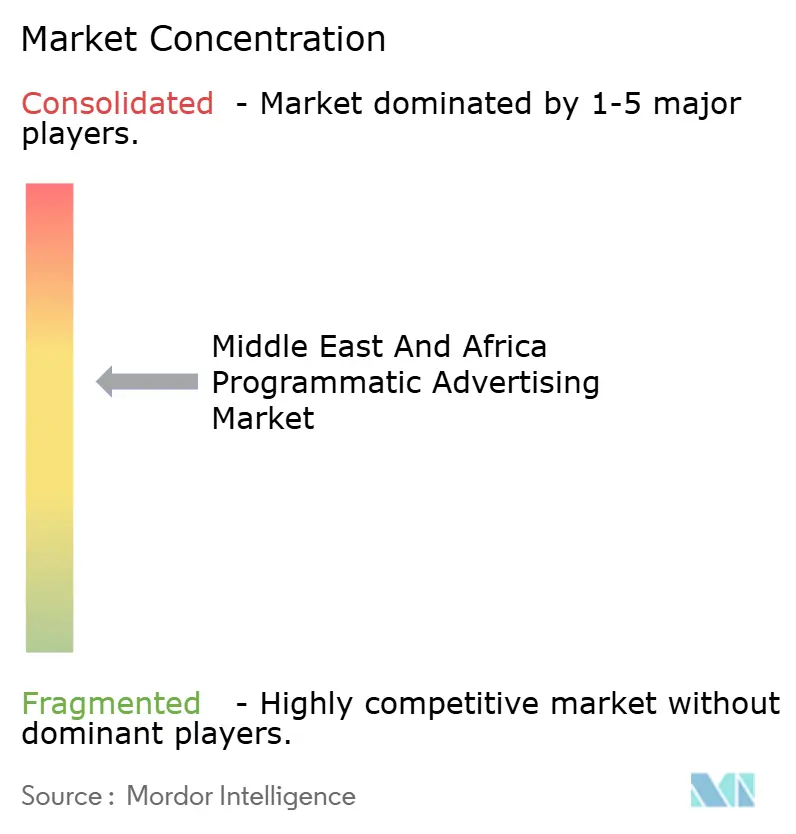

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de publicidad programática de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de publicidad programática de Oriente Medio y África crezca de 20.050 millones de USD en 2025 a 21.630 millones de USD en 2026, con una previsión de alcanzar 31.620 millones de USD en 2031 a una CAGR del 7,89% durante 2026-2031. El sólido crecimiento de los pagos digitales, los programas soberanos de IA y los grafos de identidad liderados por las operadoras de telecomunicaciones están ampliando los grupos de audiencia direccionable al tiempo que facilitan el cumplimiento de las nuevas leyes de privacidad. [1]Jurgita Rudzyte, "MTN Reimagina la Publicidad Móvil", Novatiq, novatiq.com La rápida expansión del comercio electrónico ha incrementado los volúmenes de datos de primera parte, permitiendo a los anunciantes desplazar presupuestos desde la segmentación amplia hacia compras deterministas que mejoran el retorno sobre la inversión publicitaria. El comportamiento de los consumidores con prioridad en el móvil en los estados del CCG, junto con un giro decisivo hacia el inventario de CTV por parte de las cadenas de difusión regionales, intensifica la demanda de soluciones de medición multiplataforma. Al mismo tiempo, la conectividad irregular fuera de las ciudades africanas de primer nivel y la adopción desigual de herramientas de seguridad de marca moderan las perspectivas de crecimiento a corto plazo.

Conclusiones clave del informe

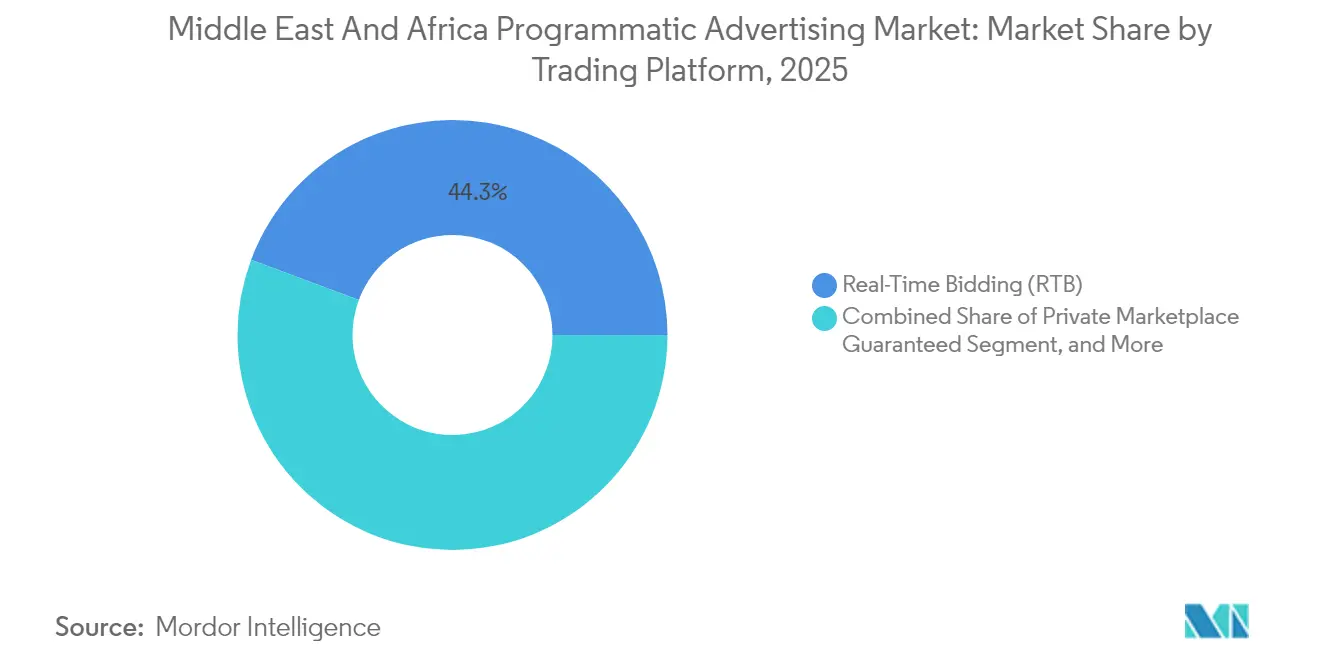

- Por plataforma de negociación, la puja en tiempo real (RTB) lideró con el 44,30% de la cuota del mercado de publicidad programática de Oriente Medio y África en 2025, mientras que el garantizado automatizado está proyectado para expandirse a una CAGR del 10,34% hasta 2031.

- Por medio publicitario, el display digital capturó el 54,30% de los ingresos en 2025; el display móvil está previsto que avance a una CAGR del 8,88% hasta 2031.

- Por formato de anuncio, el banner de display representó el 34,40% del tamaño del mercado de publicidad programática de Oriente Medio y África en 2025, mientras que CTV/OTT crece a una CAGR del 13,98%.

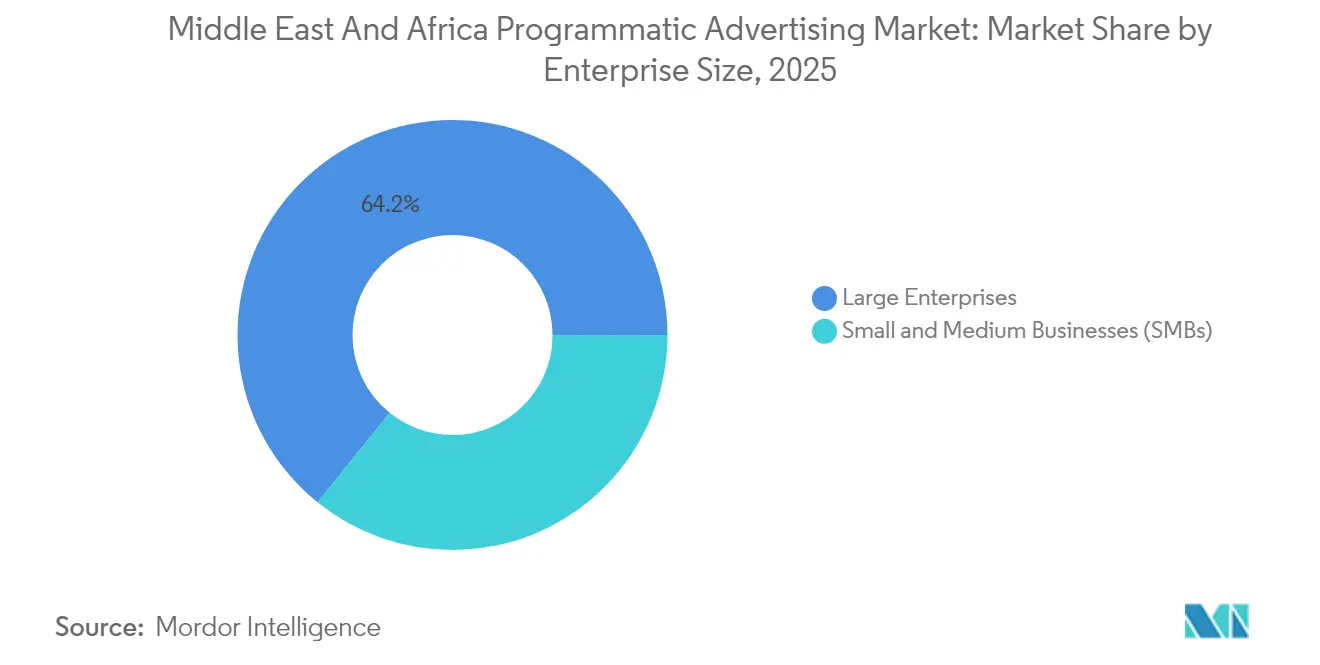

- Por tamaño de empresa, las grandes empresas mantuvieron el 64,20% del gasto en 2025; las pymes impulsan el crecimiento a una CAGR del 8,96%.

- Por sector vertical, el comercio minorista y electrónico lideró con una cuota del 19,70% en 2025, mientras que el sector sanitario y farmacéutico está proyectado para crecer a una CAGR del 9,84%.

- Por geografía, Oriente Medio concentró el 59,40% de la cuota en 2025; África es la región de más rápido crecimiento con una CAGR prevista del 9,12%.

- Google, Amazon Ads y Xaxis representaron colectivamente el 52% del gasto en 2024, lo que subraya la concentración moderada del mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de publicidad programática de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Explosión de consumidores con prioridad en el móvil en los estados del CCG | +2.1% | Emiratos Árabes Unidos, Arabia Saudí, Catar, Kuwait | Plazo medio (2-4 años) |

| Adopción creciente de inventario publicitario de CTV/OTT por parte de las cadenas de difusión de MENA | +1.8% | Núcleo de Oriente Medio, expansión hacia el Norte de África | Plazo medio (2-4 años) |

| Auge del comercio electrónico transfronterizo que impulsa el uso de datos de primera parte en EAU y KSA | +1.5% | Emiratos Árabes Unidos, Arabia Saudí, expansión regional | Plazo corto (≤ 2 años) |

| Iniciativas de grafos de identidad lideradas por operadoras de telecomunicaciones en África | +1.2% | África subsahariana, Nigeria, Sudáfrica | Plazo largo (≥ 4 años) |

| Implantaciones de DOOH programático en torno a los eventos de la FIFA y las Expo en MEA | +1.0% | Catar, Emiratos Árabes Unidos, Arabia Saudí, Egipto | Plazo corto (≤ 2 años) |

| Integración de IA y automatización en las operaciones publicitarias | +0.9% | Global, con adopción temprana en los estados del CCG | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión de consumidores con prioridad en el móvil en los estados del CCG

El uso con prioridad en el móvil define ahora la interacción de los consumidores, con el 70% de los compradores de los Emiratos Árabes Unidos aprovechando los asistentes de IA, un salto del 44% desde 2024. Los usuarios pasan 3,5 horas diarias en plataformas sociales, y el 67% de los espectadores de TikTok se sienten motivados para realizar compras dentro de la aplicación. Los anunciantes obtienen señales de audiencia granulares que refinan las estrategias de puja en todo el mercado de publicidad programática de Oriente Medio y África. Los minoristas están priorizando los presupuestos de IA para acortar el camino hacia la compra y reducir el abandono del carrito. Se proyecta que el mercado de comercio electrónico de los Emiratos Árabes Unidos supere los 48.800 millones de AED (13.300 millones de USD) para 2028, reforzando la escala necesaria para pilas programáticas avanzadas. [2]Somshankar Bandyopadhyay, "Se espera que el mercado de comercio electrónico de los EAU supere los 48.800 millones de dírhams para 2028", Khaleej Times, khaleejtimes.com Las DSP centradas en el móvil como InMobi se posicionan para una OPI de 1.000 millones de USD con el fin de capitalizar este repunte.

Adopción creciente de inventario publicitario de CTV/OTT por parte de las cadenas de difusión de MENA

El 65% de los residentes de los Emiratos Árabes Unidos consumen contenidos en streaming diariamente, acelerando la migración de los presupuestos de marca hacia formatos de TV direccionable. Las retransmisiones de la IPL de Noon muestran cómo las superposiciones de compra fusionan el entretenimiento con las compras por impulso. La alianza de ArabyAds con LG Ad Solutions amplía la oferta al tiempo que mantiene los estándares de visibilidad. El mercado curado de CTV de Dentsu registró un aumento del 18% en las puntuaciones de atención y redujo el fraude en un 60% en comparación con los intercambios abiertos. Netflix y Yahoo ampliaron las ventas programáticas, y Amazon Ads acordó una colaboración con Roku que llega al 80% de los hogares de CTV a nivel global, atrayendo demanda incremental hacia el mercado de publicidad programática de Oriente Medio y África.

Auge del comercio electrónico transfronterizo que impulsa el uso de datos de primera parte en EAU y KSA

Los volúmenes de pagos digitales han aumentado un 658% desde 2020, alimentando conjuntos de datos con consentimiento más enriquecidos para la segmentación determinista. Arabia Saudí ha registrado un salto del 180% en las compras en línea semanales, mientras que la dependencia del pago contra reembolso cayó al 20%, lo que indica una mayor confianza en los pagos digitales. Las nuevas normativas, como el Decreto-ley Federal n.º 45 de 2021 de los Emiratos Árabes Unidos, están obligando a los profesionales del marketing a virar hacia flujos de datos seguros. Las alianzas de medios minoristas, incluida GoWit-Mumzworld, permiten a las marcas activar 3,5 millones de identificadores de compradores a través de paneles de autoservicio. El lanzamiento de Amazon en Sudáfrica valida el espacio de mercado sin explotar, ampliando aún más el mercado de publicidad programática de Oriente Medio y África.

Iniciativas de grafos de identidad lideradas por operadoras de telecomunicaciones en África

MTN Ads ofrece ahora coincidencias deterministas en 19 mercados sin cookies de terceros. La certificación de GroupM y Accenture Song por parte de Utiq demuestra que las agencias globales están adoptando los identificadores de telecomunicaciones. La asociación de Vodacom con Google en IA generativa y los modelos de idiomas africanos de Orange destacan cómo las operadoras van más allá de la conectividad hacia la habilitación de datos. A medida que la penetración de suscriptores móviles se dirige hacia el 50% para 2030, los grafos de identidad prometen escala y alineación con la privacidad para el sector de publicidad programática de Oriente Medio y África.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alternativas limitadas a las cookies de terceros en los editores locales | -1.4% | Editores regionales en toda MEA | Plazo corto (≤ 2 años) |

| Cobertura irregular de 4G/5G fuera de las ciudades africanas de primer nivel | -1.1% | África subsahariana, áreas rurales | Plazo largo (≥ 4 años) |

| Baja penetración de herramientas de seguridad de marca que eleva el riesgo de fraude | -0.8% | Núcleo de África, mercados emergentes de Oriente Medio | Plazo medio (2-4 años) |

| Normativas de privacidad de datos fragmentadas en los estados de MEA | -0.6% | Pan-MEA, con requisitos de cumplimiento variables | Plazo corto (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alternativas limitadas a las cookies de terceros en los editores locales

El 30% de los profesionales del marketing sigue sin estar preparado para la eliminación de las cookies, lo que genera una dependencia excesiva de la segmentación contextual. Los editores locales a menudo carecen del capital para desarrollar herramientas de datos de primera parte, creando un ecosistema a dos velocidades donde las plataformas globales obtienen presupuestos desproporcionados. Asociaciones como ArabyAds-Lotame buscan cerrar esta brecha, aunque la adopción es desigual. Los marcos de privacidad de datos fragmentados añaden una carga de cumplimiento que los editores más pequeños tienen dificultades para gestionar. El desequilibrio restringe la diversidad de la oferta dentro del mercado de publicidad programática de Oriente Medio y África y podría frenar el crecimiento del CPM para el inventario regional.

Cobertura irregular de 4G/5G fuera de las ciudades africanas de primer nivel

Sudáfrica disfruta de una cobertura de banda ancha del 97,5%, pero muchas regiones africanas enfrentan velocidades inconsistentes que perjudican los formatos de anuncios de alto ancho de banda. Los anuncios de vídeo y los medios enriquecidos tienen dificultades para cargarse, lo que obliga a los anunciantes a excluir los segmentos rurales o a conformarse con una interacción menor. Los ingresos del sector del videojuego alcanzaron 1.800 millones de USD en 2024, pero una mayor aceleración requiere redes fiables. La expansión de Starlink ofrece un remedio, aunque las elevadas tarifas de usuario y las normas de propiedad local limitan la escala a corto plazo. La restricción afecta especialmente al DOOH programático y a las campañas basadas en la ubicación que dependen de pings de datos en tiempo real.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por plataforma de negociación: Desplazamiento hacia el inventario garantizado de calidad

La puja en tiempo real (RTB) aportó 8.880 millones de USD, lo que equivale al 44,30% del tamaño del mercado de publicidad programática de Oriente Medio y África en 2025. Los anunciantes favorecen la puja en tiempo real (RTB) por su eficiencia en las subastas y su alcance en grupos de editores fragmentados. Sin embargo, las preocupaciones por el fraude han incrementado el atractivo de los acuerdos de garantizado automatizado que bloquean espacios premium a CPM predecibles. El garantizado automatizado está previsto para un CAGR del 10,34%, reflejando las crecientes expectativas de seguridad de marca y la integración de protocolos de optimización de la ruta de suministro. El aumento del 25% en los ingresos de The Trade Desk y la adquisición de Sincera demuestran el giro hacia el análisis que pone de manifiesto rutas fiables y reduce las comisiones ocultas. PubMatic informa de que el 55% de las impresiones viajan ahora por rutas optimizadas, lo que subraya un impulso generalizado hacia la transparencia.

El mercado privado garantizado ofrece contextos de alta visibilidad curados para marcas de automoción, BFSI y lujo. Los acuerdos de tarifa fija no reservada siguen siendo relevantes para los profesionales del marketing de resultados que persiguen el control de costes. La consolidación remodela las opciones de plataforma, ya que la adquisición de Teads por parte de Outbrain por 1.000 millones de USD amplía los paquetes de contenido nativo y vídeo. Los anunciantes sopesan, por tanto, la escala frente a la exclusividad al determinar las combinaciones de negociación óptimas en todo el mercado de publicidad programática de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por medio publicitario: El display móvil supera al de escritorio

El display digital mantuvo una cuota del 54,30% impulsada por campañas omnicanal que reutilizan el contenido creativo en diferentes pantallas. Se prevé que el display móvil registre un CAGR del 8,88%, impulsado por la adopción de teléfonos inteligentes e innovaciones en medios ecológicos que reducen las emisiones en un 39% al tiempo que aumentan los clics en un 10%. Las integraciones de datos de operadoras de telecomunicaciones profundizan la precisión contextual, especialmente en entornos con pocas cookies. A medida que el mercado de publicidad programática de Oriente Medio y África madura, las marcas alinean los presupuestos móviles con los recorridos de comercio impulsados por IA, llegando a los consumidores dentro de la aplicación donde el intento de compra alcanza su punto máximo. El display de escritorio sigue siendo vital para el B2B y los contenidos de formato largo, aunque su cuota continúa reduciéndose a medida que el trabajo híbrido desplaza más tiempo de los usuarios hacia los ecosistemas móviles.

Los compradores de medios exigen cada vez más el límite de frecuencia entre dispositivos y la medición unificada. El aumento del 23% en los ingresos de CTV de Magnite señala la demanda de una ejecución en plataforma única que combina CTV y vídeo móvil. La inflación de los costes de medios también ha empujado a los profesionales del marketing hacia la poda de la ruta de suministro, elevando a los SSP que garantizan inventario visible a CPM sostenibles. El resultado es una asignación más disciplinada de los presupuestos de display en todo el mercado de publicidad programática de Oriente Medio y África.

Por formato de anuncio: CTV/OTT acelera la economía de la atención

El banner de display generó 6.900 millones de USD, aunque enfrenta presión por la ceguera ante los banners. CTV/OTT registró la trayectoria de crecimiento más alta con un CAGR del 13,98%, reflejando el compromiso en pantalla completa y las herramientas de mitigación del fraude inherentes a la inserción de anuncios del lado del servidor. El movimiento hacia las divisas basadas en la atención gana impulso, ya que los formatos de anuncios contextuales en árabe lograron 3,5 veces las métricas de atención estándar. El vídeo en línea y las redes sociales ofrecen interacción en la mitad del embudo, mientras que el audio aprovecha el auge regional de los pódcast. El DOOH escala a través de instalaciones basadas en eventos como los legados de la FIFA, aprovechando la integración de SSP de VIOOH con BackLite Media.

La inversión en CTV se acelera a medida que las plataformas priorizan la expansión de la audiencia. El apoyo de Magnite al lanzamiento programático inaugural de Netflix afirma la prima de los entornos cinematográficos en el recuerdo de marca. A su vez, los compradores canalizan presupuestos incrementales hacia el inventario de CTV que complementa el alcance decreciente de la televisión lineal. La evolución subraya cómo la atención del usuario, y no el dispositivo, ancla ahora la planificación de medios en todo el mercado de publicidad programática de Oriente Medio y África.

Por tamaño de empresa: Acceso de las pymes a la compra de autoservicio

Las grandes empresas dominaron con el 64,20% del gasto gracias a los lagos de datos propios y la orquestación omnicanal entre mercados. Sin embargo, se proyecta que la adopción por parte de las pymes crezca un CAGR del 8,96% a medida que los paneles fáciles de usar eliminan los obstáculos de ejecución. La asociación entre Intuit SMB MediaLabs y PubMatic ejemplifica soluciones respetuosas con la privacidad adaptadas a presupuestos más pequeños. Los intercambios de medios minoristas de autoservicio como GoWit elevan a las marcas de nicho al abrir acceso directo a compradores con alta intención en categorías como el comercio minorista de madre e hijo. Se prevé que el tamaño del mercado de publicidad programática de Oriente Medio y África para el gasto de las pymes supere los 3.250 millones de USD para 2031, reflejando la democratización.

Mientras tanto, las grandes empresas refinan la medición de la incrementalidad mediante algoritmos de IA que atribuyen el incremento fuera de línea a la exposición en línea. La inversión sostenida en salas de datos limpios garantiza el cumplimiento de los nuevos estatutos de privacidad en las jurisdicciones de MEA. En consecuencia, los actores de gran escala mantienen el control del suministro premium y la inteligencia de audiencia, incluso cuando la penetración de las pymes amplía la base de compradores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por sector vertical: El sector sanitario y farmacéutico emerge como catalizador de crecimiento

El comercio minorista y el comercio electrónico mantuvieron una cuota del 19,70% en 2025, impulsados por las redes de medios minoristas y las opciones de entrega en el mismo día. El sector sanitario y farmacéutico está previsto para un CAGR del 9,84%, ya que la telemedicina, los dispositivos ponibles y los verificadores de síntomas con IA generan flujos de datos ricos en contexto. La estricta supervisión regulatoria exige soluciones centradas en la privacidad, posicionando los canales programáticos que pueden respetar los marcos de consentimiento. El sector BFSI explota los identificadores deterministas para enriquecer los modelos de venta cruzada, mientras que las marcas de automoción se apoyan en los formatos basados en la ubicación para impulsar las visitas a los concesionarios.

Se proyecta que los ingresos de medios minoristas de Amazon superen los 60.000 millones de USD en 2025, demostrando la sinergia entre los datos de comercio y la monetización publicitaria. La alianza de Criteo con MobileFuse profundiza la segmentación de audiencias de comercio, apuntando hacia una segmentación vertical específica futura dentro del mercado de publicidad programática de Oriente Medio y África.

Análisis geográfico

Oriente Medio aportó el 59,40% de los ingresos, respaldado por políticas visionarias como la Visión 2030 de Arabia Saudí que exigen la diversificación digital. Los Emiratos Árabes Unidos y Arabia Saudí se benefician de una adopción casi universal de teléfonos inteligentes y avanzadas infraestructuras de tecnología financiera. Las alianzas en la nube, incluido el acuerdo AWS-e& de más de 1.000 millones de USD, mejoran el rendimiento de la puja en tiempo real y la entrega de anuncios de baja latencia en todo el mercado de publicidad programática de Oriente Medio y África. Catar aprovecha la infraestructura de la Copa del Mundo para expandir las redes de DOOH, mientras que el ecosistema de empresas emergentes de Israel inyecta algoritmos de IA en los motores de puja. El lanzamiento de la IA en idioma árabe de Meta refuerza la resonancia cultural de los activos creativos.

África muestra el crecimiento más rápido con un CAGR del 9,12%. Sudáfrica ancla el desarrollo con 124 millones de conexiones móviles y sólidas infraestructuras bancarias. Los ingresos del sector del videojuego en Nigeria, de 300 millones de USD, señalan segmentos de entretenimiento digital monetizables. La innovación en el dinero móvil de Kenia amplía los grupos de pago direccionables, mientras que el bono demográfico juvenil de Egipto acelera la adopción de las redes sociales. MTN Ads y los proyectos de idiomas de IA de Orange equipan a los profesionales del marketing con identificadores localizados. La colaboración de Airtel-SpaceX Starlink tiene como objetivo salvar las brechas de cobertura rural, mejorando la calidad del inventario en las regiones rezagadas.

Los corredores de comercio transfronterizo profundizan los repositorios de datos de primera parte. El lanzamiento de Amazon en Sudáfrica establece referencias logísticas que los competidores deben alcanzar. La asociación de Ecobank-Google Cloud impulsa la inclusión financiera, ampliando el uso de carteras digitales que apoya el seguimiento de conversiones. La combinación geográfica revela una oportunidad de doble vertiente: Oriente Medio se centra en la optimización, mientras que África se concentra en la construcción de infraestructura que impulsará la próxima oleada de crecimiento en el mercado de publicidad programática de Oriente Medio y África.

Panorama competitivo

Los líderes mundiales de tecnología publicitaria mantienen ventajas de escala, aunque los especialistas regionales inyectan tensión competitiva. Google mantiene una cuota del 31% a través del alcance de YouTube y la plataforma integrada DV360. Amazon Ads le sigue con el 12% al vincular los conocimientos del comercio minorista con la puja en DSP. Xaxis captura el 9% mediante mesas de negociación integradas en agencias que negocian suministro curado. InMobi posee el 7% a través de su posicionamiento con prioridad en el móvil y alianzas con operadoras de telecomunicaciones. El mercado de publicidad programática de Oriente Medio y África exhibe, por tanto, una concentración moderada, fomentando la innovación en torno a la identidad, la medición y los formatos creativos.

Las adquisiciones estratégicas dan forma a la integración de la cadena de valor. La compra de Teads por parte de Outbrain crea una plataforma de vídeo de internet abierto a escala, mientras que el acuerdo de Vistar Media por parte de T-Mobile posiciona a la operadora para controlar el suministro de DOOH. La compra de Lotame por parte de Publicis busca la gestión de datos de extremo a extremo, señalando que los grupos de agencias quieren una infraestructura de identidad propia. Los proveedores de nube chinos como Huawei y Alibaba ofrecen precios más bajos que AWS, adentrándose en la capa de alojamiento de tecnología publicitaria. A medida que los mandatos de privacidad se intensifican, los actores capaces de ofrecer audiencias autenticadas sin comprometer el cumplimiento normativo fortalecerán su posición.

Los disruptores emergentes incluyen los brazos de publicidad de las operadoras de telecomunicaciones como MTN Ads, que aprovecha los identificadores deterministas, y las plataformas de medios minoristas como GoWit que monetizan la intención del comprador en el punto de venta. La diferenciación tecnológica es la ventaja decisiva. Las plataformas que invierten en IA generativa para la iteración creativa y en salas limpias para la colaboración segura de datos superarán a las plataformas heredadas. En consecuencia, el sector de publicidad programática de Oriente Medio y África se encuentra en un punto de inflexión donde la propiedad de las señales de primera parte y la eficiencia algorítmica marcan el listón competitivo.

Líderes del sector de publicidad programática de Oriente Medio y África

Tonic International

Mars Media Group

Executive Digital

Boopin

Xaxis (GroupM)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Julio de 2025: Ecobank Group y Google Cloud se asociaron para modernizar la infraestructura bancaria digital en 35 mercados africanos.

- Junio de 2025: Netflix y Yahoo formaron una alianza de ventas programáticas para ampliar el acceso al inventario premium.

- Junio de 2025: Amazon Ads y Roku acordaron un pacto global que cubre el 80% de los hogares con televisión conectada.

- Mayo de 2025: Airtel Africa acordó con SpaceX la entrega de banda ancha Starlink.

Alcance del informe del mercado de publicidad programática de Oriente Medio y África

La publicidad programática es la utilización de software para comprar publicidad digital. Esta automatización hace que las transacciones sean más eficientes y efectivas, agilizando el proceso y consolidando los esfuerzos de publicidad digital en una sola plataforma tecnológica.

El mercado de publicidad programática de Oriente Medio y África está segmentado por plataforma de negociación (puja en tiempo real, mercado privado garantizado, garantizado automatizado y tarifa fija no reservada), por medio publicitario (display digital y display móvil) y por tamaño de empresa (pymes y grandes empresas). El alcance del estudio realiza un seguimiento del impacto de la COVID-19 en el mercado estudiado.

| Puja en tiempo real (RTB) |

| Mercado privado garantizado |

| Garantizado automatizado |

| Tarifa fija no reservada |

| Display digital |

| Display móvil |

| Banner de display |

| Vídeo en línea |

| Redes sociales |

| CTV / OTT |

| Audio (streaming y pódcast) |

| DOOH (publicidad exterior digital) |

| Otros |

| Pequeñas y medianas empresas (pymes) |

| Grandes empresas |

| Comercio minorista y electrónico |

| BFSI |

| Automoción |

| Medios de comunicación y entretenimiento |

| Sector sanitario y farmacéutico |

| Viajes y hostelería |

| Telecomunicaciones y tecnología de la información |

| Otros |

| Por plataforma de negociación | Puja en tiempo real (RTB) |

| Mercado privado garantizado | |

| Garantizado automatizado | |

| Tarifa fija no reservada | |

| Por medio publicitario | Display digital |

| Display móvil | |

| Por formato de anuncio | Banner de display |

| Vídeo en línea | |

| Redes sociales | |

| CTV / OTT | |

| Audio (streaming y pódcast) | |

| DOOH (publicidad exterior digital) | |

| Otros | |

| Por tamaño de empresa | Pequeñas y medianas empresas (pymes) |

| Grandes empresas | |

| Por sector vertical | Comercio minorista y electrónico |

| BFSI | |

| Automoción | |

| Medios de comunicación y entretenimiento | |

| Sector sanitario y farmacéutico | |

| Viajes y hostelería | |

| Telecomunicaciones y tecnología de la información | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de publicidad programática de Oriente Medio y África?

El mercado se sitúa en 21.630 millones de USD en 2026 y se prevé que alcance 31.620 millones de USD para 2031 a una CAGR del 7,89%.

¿Qué segmento de plataforma de negociación se expande más rápidamente?

Se proyecta que el garantizado automatizado crezca a una CAGR del 10,34% entre 2026 y 2031, reflejando una mayor demanda de inventario premium controlado contra el fraude.

¿Cuál es la magnitud de la oportunidad de CTV/OTT en la región?

La publicidad en CTV/OTT es el formato de anuncio de más rápido crecimiento con un CAGR del 13,98%, beneficiándose de una penetración de streaming diario del 65% en los Emiratos Árabes Unidos.

¿Por qué las operadoras de telecomunicaciones son importantes para la resolución de identidad en África?

Operadoras como MTN proporcionan identificadores deterministas en 19 mercados, ofreciendo a los anunciantes rutas de segmentación sin cookies en entornos con escasos datos de editores.

¿Qué frena el crecimiento fuera de las principales ciudades africanas?

La cobertura irregular de 4G/5G limita los formatos de alto ancho de banda, reduciendo el alcance de las campañas en las zonas rurales y ralentizando la adopción de herramientas programáticas avanzadas.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores tienen aproximadamente el 60% de la cuota, lo que indica una concentración moderada que aún deja espacio para que los especialistas regionales y los nuevos participantes escalen.

Última actualización de la página el: