Tamaño y Participación del Mercado de Publicidad del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

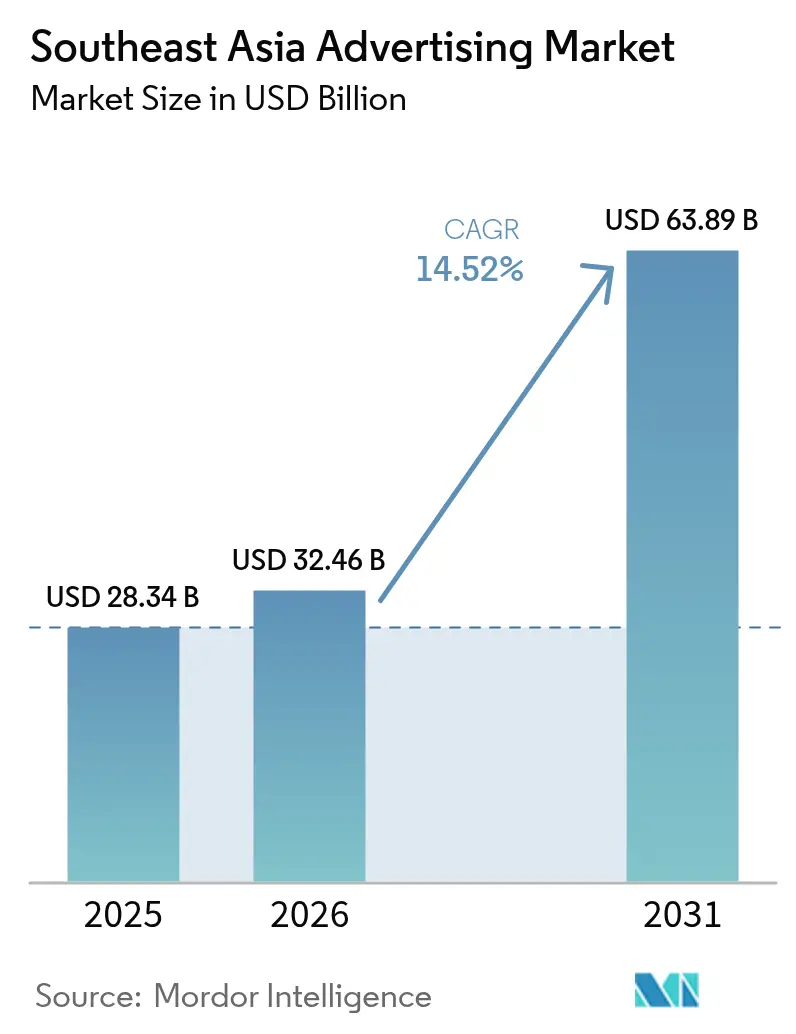

| Tamaño del mercado en el año base (2025) | 28.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.52% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad del Sudeste Asiático por Mordor Intelligence

El mercado de Publicidad del Sudeste Asiático fue valorado en USD 28,34 mil millones en 2025 y se estima que crecerá desde USD 32,46 mil millones en 2026 hasta alcanzar USD 63,89 mil millones en 2031, a una CAGR del 14,52% durante el período de pronóstico (2026-2031). El crecimiento de los ingresos está impulsado por la rápida adopción digital con prioridad móvil, la optimización de campañas habilitada por IA y las subvenciones gubernamentales que ayudan a las pequeñas empresas a anunciarse en línea. Si bien los canales tradicionales aún concentran el gasto, el cambio hacia formatos automatizados y ricos en datos es inequívoco, especialmente a medida que el uso mensual de datos móviles por teléfono inteligente está previsto que aumente de 13 GB en 2023 a 59 GB en 2030.[1]GSMA, "La Economía Móvil de Asia Pacífico 2024," GSMA.COM Los ecosistemas de superaplicaciones, las redes de medios minoristas en expansión y estándares de medición más sólidos para la Publicidad Exterior Digital (DOOH) están ampliando la combinación de canales y mejorando el retorno del gasto publicitario para las marcas de toda la región.

Conclusiones Clave del Informe

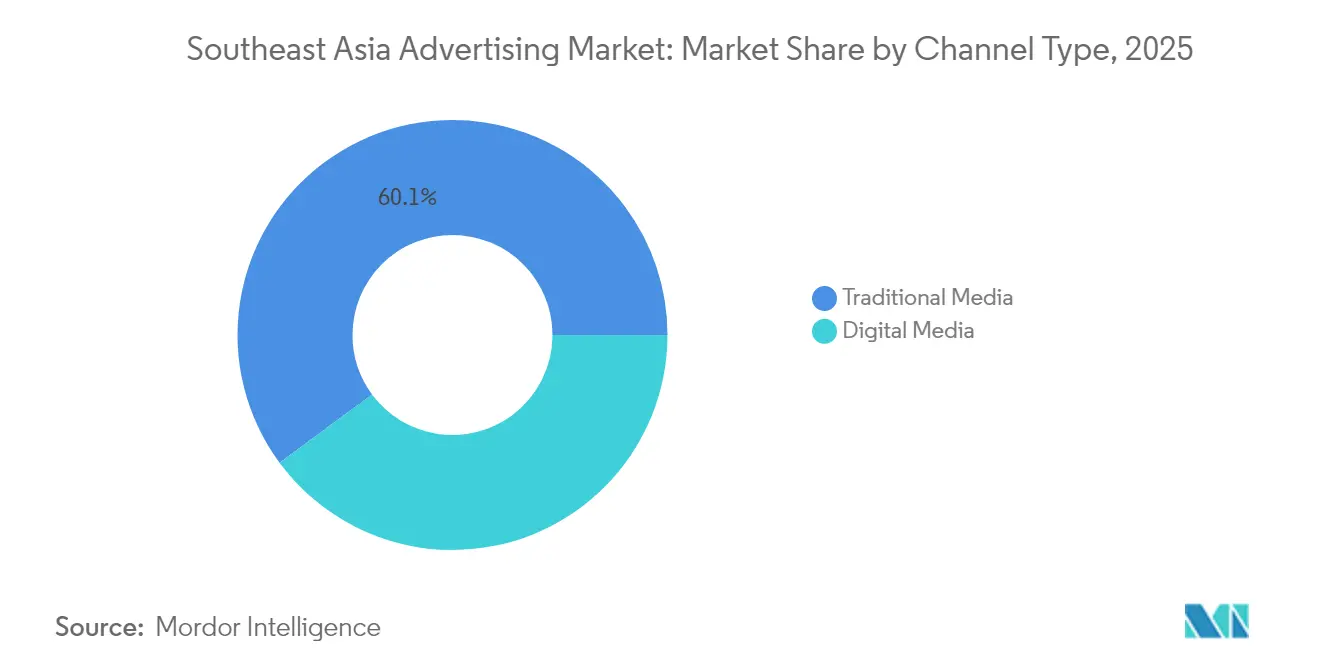

- Por tipo de canal, los medios tradicionales lideraron con una participación de ingresos del 60,12% en el Mercado de Publicidad del Sudeste Asiático en 2025, mientras que se proyecta que los medios digitales crecerán a una CAGR del 15,05% hasta 2031.

- Por medio publicitario, la televisión mantuvo el 29,35% de la participación del Mercado de Publicidad del Sudeste Asiático en 2025, mientras que la Publicidad Exterior Digital avanza a una CAGR del 15,72% hasta 2031.

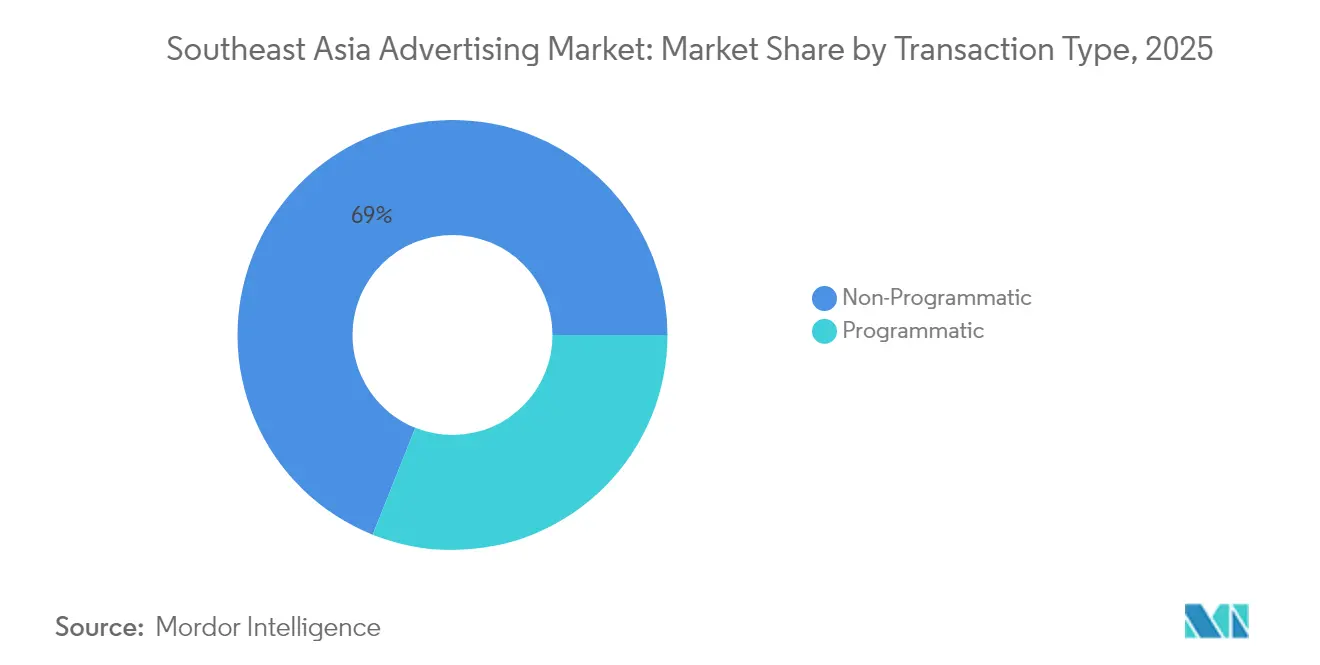

- Por tipo de transacción, la compra no programática capturó una participación del 68,95% del Mercado de Publicidad del Sudeste Asiático en 2025; los enfoques programáticos registran la CAGR más rápida del 15,15% hasta 2031.

- Por industria de usuario final, los Bienes de Consumo de Alta Rotación representaron el 28,74% del tamaño del Mercado de Publicidad del Sudeste Asiático en 2025, pero se prevé que el comercio minorista y el comercio electrónico se expandan a una CAGR del 15,62% hasta 2031.

- Por país, Singapur concentró una participación del 32,45% del Mercado de Publicidad del Sudeste Asiático en 2025, mientras que Vietnam registra la CAGR proyectada más alta del 15,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Publicidad del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de la banda ancha móvil | +3.2% | Núcleo de APAC, más fuerte en Vietnam e Indonesia | Mediano plazo (2-4 años) |

| Adopción acelerada de DOOH programático | +2.8% | Centros urbanos de Singapur, Malasia y Tailandia | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales digitales para pymes | +2.1% | Singapur, Malasia, Indonesia, Filipinas | Largo plazo (≥ 4 años) |

| Optimización dinámica de creatividades impulsada por IA | +1.9% | Global, adopción temprana en Singapur y Tailandia | Mediano plazo (2-4 años) |

| Ecosistemas publicitarios de superaplicaciones | +2.4% | Indonesia, Singapur, Malasia, Tailandia | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico transfronterizo | +2.6% | Regional, concentrado en las principales ciudades | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de la Banda Ancha Móvil

La conectividad móvil está redefiniendo el alcance publicitario en todo el Mercado de Publicidad del Sudeste Asiático. La GSMA proyecta que el uso mensual de datos se multiplicará más de cuatro veces para 2030, abriendo espacio para formatos de vídeo de alta tasa de bits e inmersivos que anteriormente estaban limitados por el ancho de banda. Con la penetración de banda ancha fija de Indonesia por debajo del 20%, el móvil es la puerta de entrada digital predeterminada, lo que lleva a los anunciantes a adoptar la segmentación basada en ubicación y creatividades con prioridad en vídeo. Las velocidades más rápidas también enriquecen los datos disponibles para las plataformas programáticas, convirtiendo las métricas de participación en tiempo real en el mecanismo principal para comprar y optimizar el inventario.

Adopción Acelerada de DOOH Programático

Las vallas publicitarias digitales ahora transmiten anuncios dinámicos moldeados por datos en tiempo real sobre el clima o el tráfico. Un acuerdo en julio de 2024 entre Moving Walls y GroupM proporcionó a los compradores malayos inventario de DOOH verificado, mitigando las históricas dudas sobre la visibilidad.[2]Moving Walls, "Asociación con GroupM para DOOH Verificable en Malasia," MOVINGWALLS.COM En la densa Singapur y Bangkok, la programación algorítmica permite a las marcas rotar creatividades por franja horaria, rutas congestionadas o comportamientos de audiencia en mercado extraídos de dispositivos móviles. Organismos de normalización como el Grupo de Medición Abierta en Publicidad Exterior (Open Measurement in Out-of-Home Group) publicaron marcos de impresiones de código abierto, aportando la responsabilidad que los anunciantes esperan de los canales en línea.

Incentivos Gubernamentales Digitales para Pymes

Las políticas gubernamentales están convirtiendo a las tiendas tradicionales en anunciantes en línea. El programa SMEs Go Digital de Singapur ha incorporado a 30.000 empresas en paquetes tecnológicos iniciales. El programa MSMEs Go Digital de Indonesia superó los 9,2 millones de empresas, cada una de las cuales ahora recurre a anuncios de búsqueda, redes sociales o marketplaces para captar clientes en ecosistemas de comercio electrónico muy competitivos. Los programas de subvenciones en efectivo en Malasia y la formación a escala ASEAN de Go Digital ASEAN aceleran la incorporación y crean un efecto bola de nieve en el gasto publicitario, porque cada comerciante digitalizado debe construir visibilidad en línea para sobrevivir.

Optimización Dinámica de Creatividades Impulsada por IA

Adoptantes regionales como FreakOut emplean algoritmos predictivos que intercambian imágenes, llamadas a la acción o variantes de idioma en milisegundos, aumentando las tasas de clics y reduciendo los ciclos de producción. La tasa de adopción de IA empresarial del 89% en Vietnam señala un entorno receptivo. Dado que el Sudeste Asiático alberga decenas de etnias e idiomas, la capacidad de la IA para localizar a escala es invaluable, ya que permite que una única estructura de campaña entregue iteraciones culturalmente adaptadas sin edición manual. Los bucles de retroalimentación del rendimiento en tiempo real también permiten a los compradores ajustar las pujas y los emplazamientos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta fragmentación del inventario de editores | -1.8% | Zonas rurales de Malasia, Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Prácticas opacas de comisiones de agencias | -1.4% | Regional, más marcado en Singapur y Tailandia | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre datos personales | -2.1% | Singapur, Malasia, Tailandia, Indonesia | Largo plazo (≥ 4 años) |

| Estándares de medición limitados para DOOH | -1.2% | Centros urbanos de la región | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Fragmentación del Inventario de Editores

Malasia cuenta con más de 300 propietarios de vallas publicitarias, lo que obliga a los compradores a ensamblar campañas de forma fragmentada.[3]CtrlShift, "Lanzamiento del Mercado AMP," CTRLSHIFT.COM El mercado AMP de CtrlShift ahora agrega inventario de siete grandes editores, pero la escala sigue siendo limitada. Los editores digitales más pequeños de Indonesia y Filipinas agravan el problema, ya que carecen de pilas tecnológicas publicitarias comunes o transparencia en los precios. La fragmentación eleva los costes de transacción, disuade a los nuevos participantes y ralentiza la trayectoria de crecimiento del gasto programático en el Mercado de Publicidad del Sudeste Asiático.

Prácticas Opacas de Comisiones de Agencias

Las investigaciones regulatorias en la vecina India descubrieron problemas de comisiones y colusión de precios en grupos holding globales, lo que generó desde el lado de las marcas llamados a realizar auditorías más estrictas. En el Sudeste Asiático, la opacidad en las comisiones socava la eficiencia de los medios, impulsando a algunos anunciantes hacia mesas de negociación internas. El aumento de las obligaciones de cumplimiento bajo las leyes locales de Protección de Datos Personales añade complejidad e incrementa la responsabilidad para las agencias que no pueden demostrar un manejo transparente de los datos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Canal: La Aceleración Digital Reshapes el Dominio Tradicional

Los canales tradicionales retuvieron una participación del 60,12% del Mercado de Publicidad del Sudeste Asiático en 2025, respaldados por la arraigada audiencia televisiva entre el público rural y de mayor edad. Sin embargo, el modesto crecimiento del segmento contrasta con la CAGR del 15,05% de los medios digitales, lo que señala un giro irreversible en el consumo impulsado por los teléfonos inteligentes y los planes de datos más económicos. Las rápidas ganancias se derivan de las eficiencias de la compra programática y la segmentación granular que la televisión o la prensa escrita no pueden igualar. Tailandia marcó un momento crucial en 2024 cuando el gasto en publicidad digital superó al de televisión, alcanzando el 45% frente al 35%, subrayando la migración de los consumidores hacia el vídeo en línea y los feeds de redes sociales.

El avance digital se acelera aún más mediante campañas de comercio electrónico transfronterizo que demandan localización en tiempo real, una capacidad que solo los canales algorítmicos pueden ofrecer. Mientras tanto, los formatos de cine y publicidad exterior clásica siguen siendo relevantes en las metrópolis densas, donde las audiencias premium valoran los entornos inmersivos y seguros para las marcas. Aun así, la diferencia en métricas de rendimiento, atribución y datos de audiencia inclina los presupuestos fuertemente hacia lo digital, reforzando un ciclo de retroalimentación que reshapes la combinación de gasto del Mercado de Publicidad del Sudeste Asiático durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Medio Publicitario: El Dominio de la Televisión Enfrenta la Disrupción del DOOH

La participación del 29,35% de la televisión en 2025 aún la posiciona como el medio individual más lucrativo, reflejando tanto el hábito heredado como la eficiencia de alcance masivo. Sin embargo, la Publicidad Exterior Digital exhibe la trayectoria más alta con una CAGR del 15,72%, apoyada por la caída en los costes de pantallas, la conectividad 5G y los marcos estandarizados de conteo de impresiones. Los anunciantes valoran la capacidad del DOOH de actualizar creatividades por franja horaria o activar anuncios basados en estímulos localizados como el clima o la congestión del tráfico.

La prensa escrita y la radio tradicionales mantienen un atractivo de nicho, los encartes en periódicos entre los lectores de mayor edad y los anuncios de radio en horario de desplazamiento en rutas de alta congestión, pero su participación se contrae a medida que se amplían las brechas de medición. El cine capitaliza los estrenos de taquilla para ubicaciones premium, aunque la capacidad de las salas limita el crecimiento. La publicidad digital que abarca búsqueda, redes sociales, display y vídeo OTT continúa absorbiendo presupuestos de radiodifusión, impulsada por mejores modelos de atribución y pruebas creativas mejoradas por IA que optimizan el rendimiento en curso para las marcas en el Mercado de Publicidad del Sudeste Asiático.

Por Tipo de Transacción: La Revolución Programática se Acelera

Los acuerdos no programáticos mantuvieron el 68,95% del gasto en 2025, sustentados por relaciones directas y paquetes de patrocinio premium que enfatizan la negociación humana. No obstante, la CAGR del 15,15% de la negociación programática señala una rápida automatización del Mercado de Publicidad del Sudeste Asiático. El atractivo del modelo reside en las ganancias de eficiencia, las superposiciones precisas de audiencias y los precios dinámicos. Los mercados privados y las configuraciones de puja en cabecera sirven de puente para las marcas cautelosas, permitiendo la puja en tiempo real mientras preservan la seguridad de la marca.

La integración en junio de 2024 por parte de FreakOut de IA predictiva en su plataforma de intercambio muestra la incorporación del aprendizaje automático en los motores de puja, permitiendo que las creatividades cambien en sintonía con el sentimiento de la audiencia. El DOOH es la frontera más reciente; la programación algorítmica ahora optimiza el inventario de vallas publicitarias de manera similar a la publicidad display en línea, ajustándose en segundos en lugar de días. A medida que más editores incorporen plataformas del lado de la oferta, la participación de los acuerdos automatizados se expandirá, reduciendo gradualmente el mercado de órdenes de inserción manuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de FMCG Cede Terreno a la Innovación Minorista

Los Bienes de Consumo de Alta Rotación dominaron con el 28,74% del tamaño del Mercado de Publicidad del Sudeste Asiático en 2025, respaldados por la construcción de marca continua y el refuerzo de compras por impulso. Sin embargo, la CAGR del 15,62% del comercio minorista y el comercio electrónico apunta a un giro estructural. Los operadores de marketplaces se están transformando en vendedores de medios, creando paneles de autoservicio donde los comerciantes pujan por inventario publicitario similar a espacios en estanterías. El volumen de mercancía bruta de Shopee intensifica este fenómeno, mientras que TikTok Shop registró USD 4,4 mil millones de volumen de mercancía bruta en 2024, fusionando contenido y comercio en un solo desplazamiento.

El sector automotriz, BFSI y telecomunicaciones mantienen un gasto saludable vinculado a lanzamientos de productos y renovaciones de servicios, y el sector de la salud se beneficia del envejecimiento de la población y el aumento de los mensajes de atención preventiva. La publicidad de viajes repunta tras la pandemia, apuntando a la demanda acumulada de viajes a través de recorridos de vídeo con prioridad móvil. En todas las categorías, la personalización impulsada por IA aumenta la relevancia, permitiendo que presupuestos más pequeños superen su peso en la industria de Publicidad del Sudeste Asiático.

Análisis Geográfico

El dominio de Singapur está anclado en su participación del 32,45% de los ingresos del Mercado de Publicidad del Sudeste Asiático, una posición reforzada por pilas tecnológicas publicitarias avanzadas y un marco regulatorio que codifica los estándares de manejo de datos bajo la Ley de Protección de Datos Personales. La densidad urbana garantiza una agregación de audiencias casi instantánea para las pantallas de DOOH, mientras que el programa SMEs Go Digital canaliza nuevos anunciantes locales hacia el entorno en línea. Las agencias multinacionales se concentran aquí, agilizando la orquestación de medios transfronterizos para el lanzamiento de campañas en toda la ASEAN.

Vietnam, con una CAGR del 15,9%, aprovecha el aumento de la renta disponible de la clase media en expansión y las mejoras nacionales de cobertura 4G/5G. Los impulsos gubernamentales para digitalizar las pymes, y las altas tasas de adopción de IA, permiten incluso a los bancos regionales y a las empresas de bienes de consumo empacados probar formatos creativos predictivos a escala. Los jóvenes datos demográficos del mercado abrazan el vídeo de formato corto y el comercio en directo, desplazando los presupuestos de los banners display hacia la transmisión interactiva.

Indonesia, Tailandia, Malasia y Filipinas representan colectivamente una parte considerable del Mercado de Publicidad del Sudeste Asiático. La dispersión geográfica de Indonesia dificulta la segmentación nacional, pero los ecosistemas de superaplicaciones ayudan a los anunciantes a focalizarse en clústeres provinciales. El punto de inflexión de Tailandia, con el gasto digital superando al televisivo, recalibra las combinaciones de medios, mientras que Malasia lucha con el inventario fragmentado pero se beneficia de las métricas estandarizadas de DOOH a través de la colaboración GroupM-Moving Walls. Filipinas aprovecha su reserva de talento angloparlante para exportar servicios creativos, alimentando un ciclo ascendente de experiencia local e innovación en tecnología publicitaria. Los mercados secundarios como Camboya y Laos siguen siendo incipientes, pero podrían escalar rápidamente una vez que se alcancen los hitos básicos de infraestructura.

Panorama regulatorio

La regulación en el sudeste asiático se está endureciendo en torno a la verificación de anunciantes, la responsabilidad de las plataformas y las eliminaciones rápidas de contenido, lo que aumenta los requisitos de cumplimiento para las plataformas digitales, las agencias y los intermediarios de ad-tech. En Tailandia, la Notificación N.º 2 de la Comisión de Transacciones Electrónicas (publicada el 5 de mayo de 2026) exige la verificación de identidad para todos los anunciantes en redes sociales, con implementación efectiva a partir del 1 de noviembre de 2026 y obligaciones definidas de retención de datos para las plataformas.

Vietnam ha reforzado la supervisión de las operaciones de publicidad en línea mediante el Decreto N.º 342/2025/ND-CP (vigente desde el 15 de febrero de 2026). La normativa exige que los proveedores de servicios de publicidad en línea notifiquen al Ministerio de Cultura, Deportes y Turismo y ejecuten la retirada de publicidad ilegal dentro de las 24 horas ante la solicitud de las autoridades, con medidas técnicas de bloqueo disponibles en caso de incumplimiento. Malasia también ha avanzado hacia controles obligatorios a través del Código de Mitigación de Riesgos en virtud de la Ley de Seguridad en Línea de 2025, vigente desde el 1 de junio de 2026 para las grandes plataformas de redes sociales, mientras que las normas de autorregulación, como el Código de Prácticas Publicitarias de Advertising Standards Malaysia, continúan configurando la conducta publicitaria aceptable junto con las variantes nacionales de la PDPA.

Análisis de la cadena de valor

La cadena de valor de la publicidad en el sudeste asiático comienza con los anunciantes (desde pymes locales hasta multinacionales), quienes encargan a los grupos de agencias holding (como Dentsu y GroupM) y a las agencias independientes las tareas de estrategia, creatividad y planificación de medios. La ejecución se canaliza cada vez más a través de las capas de plataformas y ad-tech, incluidas las plataformas del lado de la demanda, los intercambios publicitarios y las pilas publicitarias de medios minoristas o superapps (por ejemplo, GrabAds) para la segmentación y la optimización. Los editores y propietarios de inventario abarcan cadenas de televisión, editores digitales, servicios de streaming (por ejemplo, Viu y Vidio) y operadores de OOH o DOOH, mientras que los proveedores de medición y verificación conectan la entrega de campañas con la atribución y los informes de rendimiento. A medida que se expande la publicidad programática, los estándares de identidad multiplataforma y visibilidad cobran mayor relevancia en la gobernanza posterior.

La regulación y la infraestructura también influyen en cómo se capta el valor a lo largo de la cadena. En Vietnam, el Decreto 342/2025/ND-CP (vigente desde febrero de 2026) añade obligaciones como la notificación al Ministerio de Cultura, Deportes y Turismo y el mantenimiento de los historiales de exhibición publicitaria. En Tailandia, las medidas de la ETC (mayo de 2026) impulsan la verificación de identidad de los anunciantes antes de la publicación en las plataformas de redes sociales, lo que añade fricción y costos de cumplimiento para la incorporación y el tráfico de campañas. También persisten cuellos de botella de localización, incluidas necesidades creativas multilingües y de subtitulado o doblaje, junto con una calidad de red desigual fuera de las principales metrópolis. Estos factores afectan la consistencia de la entrega de vídeo y CTV y refuerzan la necesidad de producción local, controles de seguridad de marca y flujos de trabajo de operaciones publicitarias resilientes en mercados nacionales fragmentados.

Panorama Competitivo

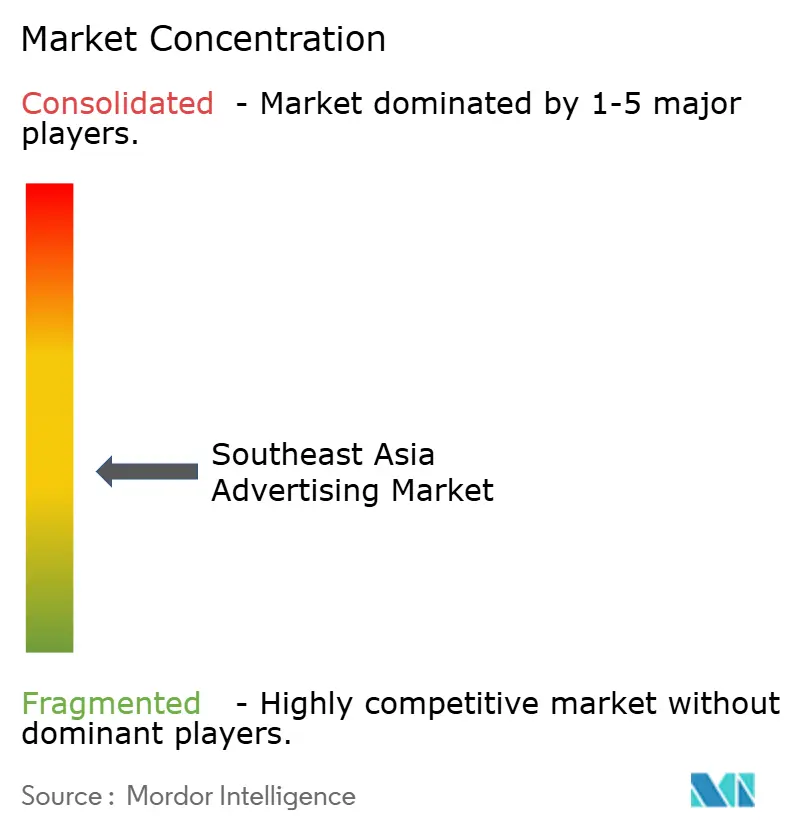

El Mercado de Publicidad del Sudeste Asiático está moderadamente fragmentado, con las empresas holding Dentsu, GroupM, Omnicom, Publicis y Havas manteniendo una amplia ventaja de servicio, aunque perdiendo exclusividad a medida que los independientes de origen regional y las plataformas tecnológicas se expanden. Estos titulares aún gestionan mandatos de marca de alto valor, integrando la planificación televisiva con redes sociales, búsqueda y DOOH. Sin embargo, las preocupaciones de transparencia sobre las comisiones impulsan a algunas multinacionales a exigir auditorías de terceros o a experimentar con unidades de compra internas.

Las superaplicaciones como Grab y Gojek complican el ecosistema al ofrecer a los anunciantes datos de circuito cerrado que abarcan servicios de transporte, pagos y entrega, potencialmente evitando las agencias tradicionales. Las redes de medios minoristas en Shopee o Lazada igualmente venden emplazamientos basados en rendimiento que capturan gasto antes reservado para display o búsqueda. Las agencias integran cada vez más herramientas impulsadas por IA en su planificación de campañas para mantener una ventaja competitiva. Por ejemplo, FreakOut se ha asociado con Neurons para utilizar el neuroanálisis en la predicción de puntos de atención. Mientras tanto, la plataforma de verificación de DOOH de GroupM está elevando la responsabilidad y el seguimiento del rendimiento al incorporar métricas de estilo web en las vallas publicitarias digitales.[4]FreakOut, "Asociación con Neurons," FREAKOUT.COM Los actores de nivel medio se centran en la agregación de editores, la creatividad multilingüe y el cumplimiento de datos de primera parte para diferenciarse.

De cara al futuro, los ganadores serán las empresas que combinen automatización, resultados medibles y modelos de datos preparados para la privacidad. Es probable que se produzca una consolidación entre los pequeños propietarios de publicidad exterior y las agencias digitales boutique que busquen escala. Sin embargo, el endurecimiento regulatorio sobre los datos personales y la necesidad de contenido multilingüe mantienen altas las barreras de entrada, subrayando por qué las capacidades ampliadas, más que la mera competencia en precios, definirán el liderazgo en el Mercado de Publicidad del Sudeste Asiático.

Líderes de la Industria Publicitaria del Sudeste Asiático

Dentsu International Asia Pte. Ltd.

GroupM Asia Pacific Holdings Ltd.

Omnicom Media Group Asia Pacific Pte. Ltd.

Publicis Groupe SA

Havas Media Asia Pacific Pte. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los medios impulsados por el comercio están creando una vía de monetización en todo el sudeste asiático, ya que las superapps y los mercados en línea convierten los datos de transacciones en audiencias direccionables y respaldan la medición de circuito cerrado. El mercado ya refleja la inversión en esta dirección, incluido el lanzamiento de GrabAds Enterprise por parte de Grab en mayo de 2025 y la expansión de GroupM en mayo de 2026 de una asociación con GrabAds para incorporar información de audiencia basada en geolocalización para los anunciantes, lo que respalda una segmentación más granular y una elaboración de informes de resultados tanto para marcas como para comerciantes.

Un segundo ámbito de oportunidad son las herramientas de identidad, verificación y gobernanza listas para la privacidad, a medida que los gobiernos pasan de directrices generales a una aplicación prescriptiva. El Decreto 342/2025/ND-CP de Vietnam (vigente desde el 15 de febrero de 2026) y la Notificación N.º 2 de la ETC de Tailandia (publicada el 5 de mayo de 2026, vigente a partir del 1 de noviembre de 2026) formalizan los requisitos de eliminación rápida y verificación de identidad de los anunciantes. Esto aumenta la demanda de procesos integrados de KYC, registro de archivos publicitarios y respuesta rápida que puedan implementarse en agencias, plataformas y proveedores de ad-tech. En paralelo, el ecosistema publicitario de streaming y CTV está ampliando el conjunto de inventario de vídeo premium, ya que las estrategias con soporte publicitario cobran importancia entre los servicios de streaming regionales, lo que anima a los compradores a conectar el suministro de contenido creativo de vídeo, la localización y la medición multipantalla en una capa de planificación y atribución más unificada.

Desarrollos recientes del sector

- Julio de 2026: Publicis Groupe anunció la adquisición de Hepmil Media Group, un grupo de agencias de contenido de influencers y redes sociales centrado en el sudeste asiático. El acuerdo refuerza la ejecución de creadores y comercio social de Publicis en los principales mercados de la ASEAN y añade capacidades de producción de influencers a escala para complementar los servicios de medios basados en rendimiento y datos.

- Mayo de 2026: GroupM, de WPP, amplió su asociación con GrabAds para utilizar capacidades de medios minoristas e información de audiencia basada en geolocalización para los anunciantes en todo el sudeste asiático. El movimiento profundiza el acceso a señales de circuito cerrado de un ecosistema de superapp, respaldando campañas más medibles para categorías como comercio minorista, comercio electrónico y bienes de consumo masivo.

- Mayo de 2025: GroupM celebró una asociación estratégica con Etaily para ofrecer soluciones integradas de gestión de comercio en el sudeste asiático, comenzando con pruebas piloto en Filipinas. La colaboración vincula las operaciones de comercio con la activación de medios, ayudando a las marcas a alinear la ejecución en marketplaces con el rendimiento publicitario en toda la región.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado es el valor total del gasto publicitario pagado destinado al sudeste asiático a través de los principales medios, captando lo que pagan los anunciantes para llegar a las audiencias mediante colocaciones medibles.

Exclusiones de alcance: excluimos los gastos de marketing no relacionados con medios, como los honorarios de relaciones públicas, las tarifas de activación de patrocinio de eventos y el trabajo creativo interno que no se adquiere como medios pagados.

Descripción general de la segmentación

- Por Tipo de Canal

- Medios Tradicionales

- Medios Digitales

- Por Medio Publicitario

- Televisión

- Publicidad Digital

- Prensa Escrita

- Radio

- Cine

- Publicidad Exterior (OOH)

- Publicidad Exterior Digital (DOOH)

- Por Tipo de Transacción

- Programático

- No Programático

- Por Industria de Usuario Final

- Bienes de Consumo de Alta Rotación (FMCG)

- Comercio Minorista y Comercio Electrónico

- Automotriz

- BFSI

- Telecomunicaciones y TI

- Salud y Farmacia

- Viajes y Turismo

- Otras Industrias de Usuario Final

- Por País

- Singapur

- Malasia

- Indonesia

- Tailandia

- Vietnam

- Filipinas

- Otros Países (Camboya, Laos, Myanmar, Brunéi, Timor Oriental)

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comienza mapeando la economía publicitaria en el sudeste asiático y luego ancla ese mapa en series públicas que suelen ser repetibles año tras año. Utilizamos fuentes como oficinas nacionales de estadística y bancos centrales para las líneas de referencia macro, ministerios de comunicaciones y reguladores de telecomunicaciones para los indicadores de conectividad y adopción digital, y publicaciones comerciales y aduaneras cuando las señales de equipamiento son relevantes para la actividad de exteriores. Para mantener las definiciones coherentes, también revisamos las guías públicas de organismos normativos y grupos del sector, como las notas de medición alineadas con IAB y las asociaciones publicitarias locales cuando están disponibles.

Después, revisamos lo que los anunciantes y los propietarios de medios divulgan en documentos públicos como informes anuales, comunicados de prensa y presentaciones a inversores, y registramos cambios políticos notables que puedan desplazar el gasto entre canales. Se utiliza de forma selectiva un conjunto de suscripciones pagas para datos financieros e inteligencia empresarial, además de un servicio de noticias y finanzas para señales de acuerdos y campañas, de modo que el modelo no se construya a partir de una sola narrativa. Estas fuentes de investigación documental son solo ilustrativas, y también se consultaron muchas otras referencias públicas para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se centra en validar lo que se cuenta como ingresos publicitarios en cada canal, y en poner a prueba nuestros supuestos de reparto entre países donde la madurez de los medios difiere. Hablamos con agencias, propietarios de medios, especialistas en ad-tech y plataformas, y responsables de presupuesto del lado de la marca, y luego utilizamos verificaciones de seguimiento para confirmar efectos de calendario como los ciclos electorales y los picos minoristas. Dado que se trata de un mercado regional, los datos se equilibraron entre los principales países del sudeste asiático y luego se reconciliaron con un conjunto coherente de definiciones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 15% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 20% | Gerentes: 53% |

Dimensionamiento de mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el gasto publicitario total se reconstruye por medio y por tipo de transacción, y luego se vincula con un conjunto de demanda realista utilizando señales públicas de medios y adopción digital. Lo más importante es que se apliquen las mismas definiciones en todo el sudeste asiático, incluso cuando los informes por país difieran, y ahí es donde ayudan los datos de entrevistas estructuradas.

Para mantener los totales bien fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como divisiones de presupuesto de anunciantes muestreados, verificaciones de canales sobre el movimiento de las tarifas y comprobaciones puntuales de las divulgaciones de ingresos de agencias y propietarios de medios cuando están disponibles. El modelo utiliza datos específicos del mercado, como la penetración digital y las tendencias de tiempo dedicado, la progresión de la cuota programática, la presión de CPM e inventario en formatos de vídeo y redes sociales, indicadores de utilización de exteriores en las grandes metrópolis, y los picos de gasto estacionales en torno a los principales períodos minoristas y festivos. Cuando las perspectivas de abajo hacia arriba son incompletas en mercados más pequeños, gestionamos las brechas mediante proxies de países comparables, ajustados por la combinación del PIB, el uso de internet y las diferencias de precios de los medios.

Para la previsión, se utiliza un análisis de escenarios con un caso base alineado con las expectativas de los entrevistados en cuanto al crecimiento del presupuesto, el cambio en la combinación de medios y la adopción programática durante los próximos años. Las tasas de crecimiento se someten luego a pruebas de estrés frente a las condiciones macroeconómicas y las limitaciones a nivel de canal, de modo que la trayectoria final siga siendo plausible tanto en ciclos publicitarios más fuertes como más débiles.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas, comparando primero los resultados del modelo con señales independientes, como las tendencias de la combinación de canales, la dirección de los ingresos divulgados y cambios estructurales conocidos en materia de política o medición. Las variaciones importantes se señalan, se investigan y solo se corrigen después de identificar el factor subyacente, y se completa una segunda revisión por parte de un analista antes de la aprobación final.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos importantes pueden modificar los patrones de gasto, por ejemplo, medidas regulatorias importantes o giros macroeconómicos pronunciados. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual utilizando los datos disponibles más recientes y los supuestos confirmados.

Tamaño del mercado de publicidad del sudeste asiático de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas sobre publicidad en el sudeste asiático no siempre coinciden porque los límites pueden cambiar de forma sutil, particularmente en torno a lo que se cuenta como publicidad frente a servicios de marketing adyacentes, y si lo digital se trata como un subconjunto o como el mercado completo. Las diferencias también pueden provenir del año utilizado para la conversión de divisas, el tratamiento de las tarifas programáticas y la rapidez con la que se actualiza el conjunto de datos cuando cambia la combinación de medios.

El gasto en publicidad digital por país, la dirección de la cuota programática y los movimientos divulgados en los ingresos de los propietarios de medios son las verificaciones que mantienen la estimación de Mordor Intelligence vinculada al valor de los medios pagados en la región, en lugar de a presupuestos de marketing más amplios o instantáneas parciales de canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 28,34 mil millones de USD (2025) | |

| Consultora Regional A | 29,62 mil millones de USD (2024) | Utiliza un año base diferente y suele inclinarse hacia definiciones de gasto centradas en lo digital, lo que puede subestimar los medios tradicionales y desplazar el total a través del momento de conversión de divisas y el tratamiento de la inflación. |

| Portal del Sector B | 28,00 mil millones de USD (2024) | Se informa como un valor destacado redondeado con escasa claridad sobre los canales incluidos y el tratamiento de las tarifas, lo que puede pasar por alto las tasas de comisión programáticas y las asignaciones de países más pequeños en la consolidación regional. |

La dispersión en la tabla se explica principalmente por la alineación de años y por lo que se cuenta dentro del valor publicitario, no por un único supuesto drástico. Cuando el alcance se mantiene coherente entre los tipos de medios y las decisiones de precios y calendario se establecen con claridad, el valor final del mercado se vuelve más fácil de rastrear y de repetir en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Publicidad del Sudeste Asiático?

El mercado está valorado en USD 32,46 mil millones en 2026 y está en camino de superar los USD 63,89 mil millones en 2031.

¿Qué tipo de canal crece más rápido en la publicidad del Sudeste Asiático?

Los medios digitales lideran con una CAGR proyectada del 15,05% hasta 2031, superando a todos los formatos tradicionales.

¿Por qué Vietnam se considera el mercado publicitario de más rápida expansión en la región?

Vietnam combina una CAGR del 15,9%, alta adopción de IA y una cobertura de banda ancha en expansión, impulsando rápidas ganancias en el gasto publicitario.

¿Cuán significativa es la compra programática en el Sudeste Asiático hoy en día?

Aunque la compra no programática aún mantiene una participación del 68,95%, los canales programáticos están creciendo a una CAGR del 15,15% y ganan terreno cada año.

¿Qué papel desempeñan las superaplicaciones en las estrategias publicitarias regionales?

Las superaplicaciones como Grab integran pagos, logística y comercio, ofreciendo datos de circuito cerrado que mejoran la precisión de la segmentación y el retorno de la inversión de las campañas.

Última actualización de la página el: