Tamaño y Participación del Mercado de Capital Privado de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

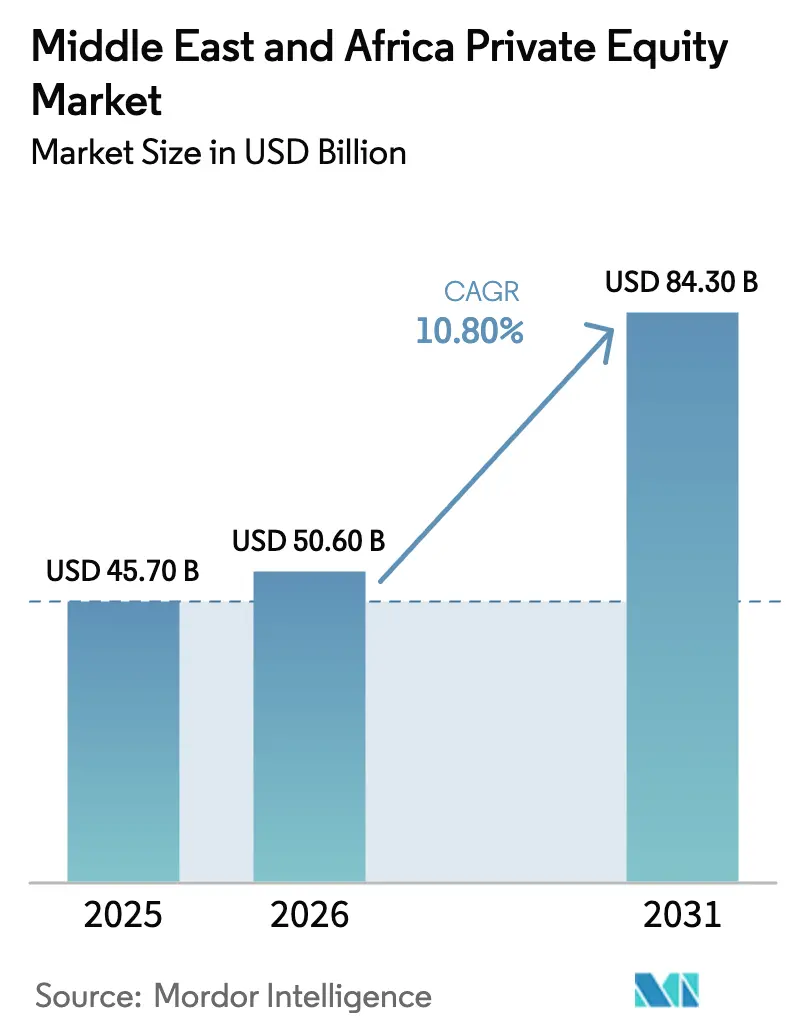

| Tamaño del mercado en el año base (2025) | 45.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 50.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital Privado de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del Mercado de Capital Privado de Oriente Medio y África aumente de USD 45.700 millones en 2025 a USD 50.600 millones en 2026 y alcance USD 84.300 millones en 2031, creciendo a una CAGR del 10,80% durante 2026-2031.

La formación estratégica de capital a través de los fondos soberanos del Golfo y las plataformas africanas específicas está configurando el flujo de operaciones, con inversores soberanos actuando como anclas para grandes transacciones y como catalizadores de los ecosistemas domésticos. Las reformas del mercado de capitales en Arabia Saudita y los regímenes de fondos en evolución en los Emiratos Árabes Unidos están ampliando el acceso extranjero y creando estructuras más predecibles para los fondos privados. Las empresas emergentes en el CCG y determinados centros africanos continúan atrayendo la participación de capital de riesgo y capital de riesgo corporativo, mientras que las carteras de infraestructura ofrecen flujos de caja duraderos y rendimientos vinculados a la inflación. Los cuellos de botella en las salidas y los riesgos cambiarios persisten en varios mercados africanos, lo que está orientando a los gestores hacia el crédito privado, las soluciones secundarias y las coinversiones estructuradas que preservan la opcionalidad para las distribuciones y la repatriación. La participación extranjera en los valores sauditas se aceleró antes de la reforma de 2026 y continúa profundizando las condiciones de liquidez que respaldan las salidas en etapas posteriores y las consolidaciones estratégicas.

Conclusiones Clave del Informe

- Por sector, la tecnología lideró con el 18,9% de la participación del mercado de capital privado de Oriente Medio y África en 2025 y se proyecta que se expandirá a una CAGR del 11,3% hasta 2031.

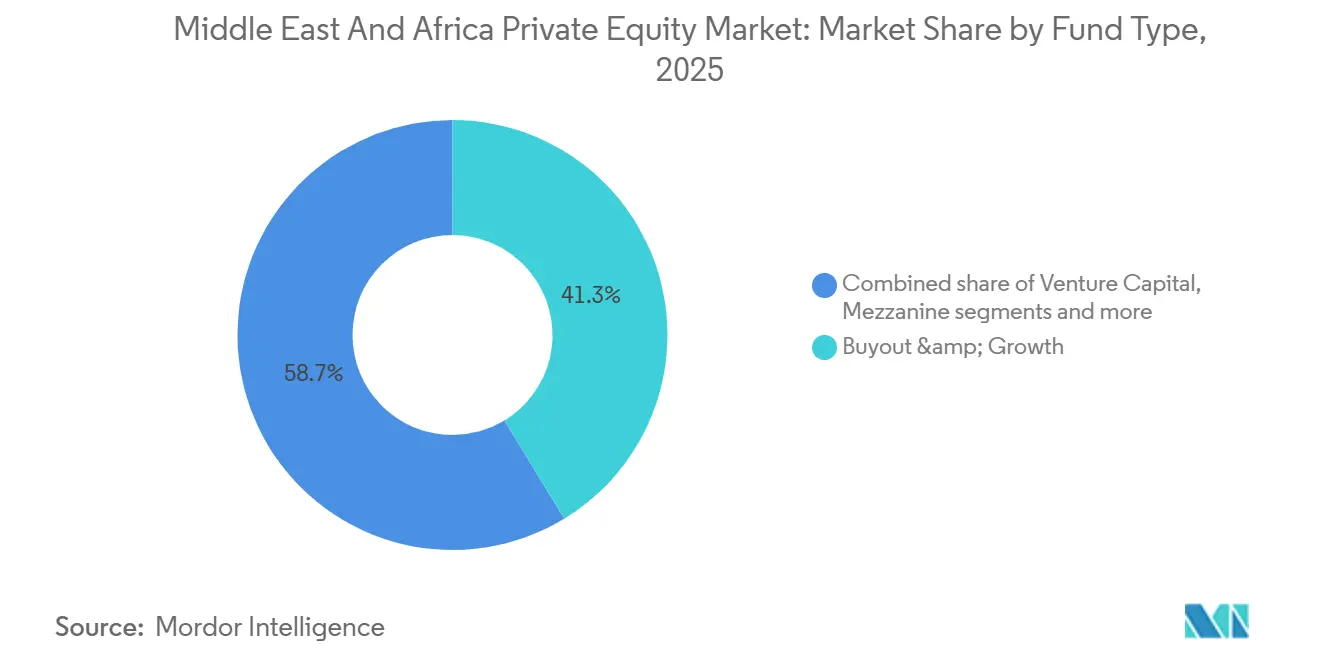

- Por tipo de fondo, las adquisiciones y el crecimiento representaron el 41,3% del mercado de capital privado de Oriente Medio y África en 2025, mientras que el capital de riesgo registró las perspectivas más rápidas con una CAGR del 10,9% hasta 2031.

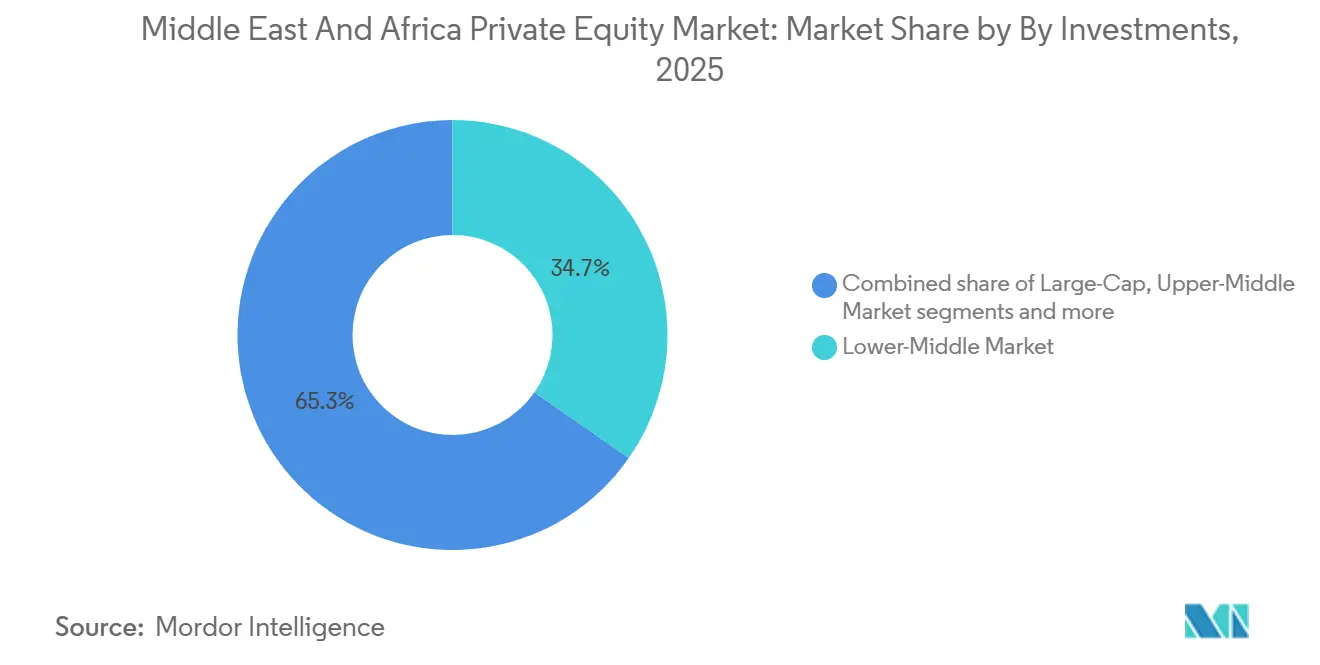

- Por tamaño de inversión, el mercado medio-bajo representó el 34,7% del mercado de capital privado de Oriente Medio y África en 2025, y se prevé que los vehículos de pequeña y mediana capitalización crezcan a una CAGR del 11,5% hasta 2031.

- Por geografía, Arabia Saudita capturó el 30,6% de la participación del mercado de capital privado de Oriente Medio y África en 2025, mientras que se proyecta que Sudáfrica registre el crecimiento más rápido con una CAGR del 10,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Capital Privado de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Abundante capacidad de inversión no utilizada de los fondos soberanos | +3.2% | Núcleo del CCG con extensión a Egipto y coinversiones africanas selectivas | Mediano plazo (2-4 años) |

| Liberalización gradual de las leyes de propiedad extranjera | +2.8% | Arabia Saudita y Emiratos Árabes Unidos, efectos de segundo orden en Egipto y Marruecos | Corto plazo (≤ 2 años) |

| Crecimiento de los ecosistemas de empresas emergentes en el CCG y África | +1.9% | Emiratos Árabes Unidos y Arabia Saudita en el CCG, Nigeria, Kenia, Sudáfrica, Egipto en África | Mediano plazo (2-4 años) |

| Aceleración de las carteras de proyectos de infraestructura bajo esquemas de asociación público-privada | +1.5% | Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica | Largo plazo (≥ 4 años) |

| Estructuras de coinversión conformes con la Sharía | +0.8% | En todo el CCG, con Kuwait y Baréin por detrás de Arabia Saudita y los Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Auge de las operaciones en club de family offices | +0.5% | Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Abundante Capacidad de Inversión No Utilizada de los Fondos Soberanos

Los fondos soberanos del CCG aumentaron su despliegue en 2025, con múltiples plataformas de Abu Dabi y Arabia Saudita intensificando las transacciones directas y co-anclando grandes vehículos en inteligencia artificial, infraestructura de datos y crédito privado. La actividad de Mubadala refleja este cambio, incluida su cartera de transacciones de 2025 y la continua construcción de plataformas adyacentes que se extienden hacia asignaciones de crédito, infraestructura y tecnología vinculadas a la demanda de computación de inteligencia artificial[1]Angus Anderson, "La inteligencia artificial ancla la estrategia de los fondos soberanos del CCG en 2025", Finance Middle East, financemiddleeast.com. Las asociaciones formadas entre instituciones del Golfo y gestores globales, como Stonepeak y The Arab Energy Fund, están canalizando capital a largo plazo hacia la modernización de redes eléctricas y activos de transición energética que ofrecen visibilidad sobre los flujos de caja. Estas iniciativas lideradas por soberanos proporcionan estabilidad cuando los ciclos globales de capital de riesgo se enfrían y ayudan a cerrar las brechas de financiación en rondas de etapa tardía a través de coinversiones y estrategias de continuación. Las grandes asignaciones en fondos relacionados con la inteligencia artificial y plataformas de centros de datos subrayan una intención estratégica de dar forma a la infraestructura de próxima generación en lugar de seguir pasivamente la exposición a índices de referencia. El efecto neto es un conjunto más profundo de liquidez regional para el mercado de capital privado de Oriente Medio y África, añadiendo resiliencia frente a choques externos y amplificando el efecto multiplicador del capital ancla soberano en la formación de fondos de terceros.

Liberalización Gradual de las Leyes de Propiedad Extranjera

La abolición por parte de Arabia Saudita del régimen de Inversor Extranjero Calificado en febrero de 2026 permite a todos los inversores extranjeros acceder directamente al Mercado Principal de Tadawul, sujeto a límites agregados e individuales, y elimina una fricción operativa clave que restringía a las instituciones de nivel medio. Se espera que la reforma amplíe la participación y aumente los flujos a medida que los fondos indexados globales y las plataformas minoristas que no podían cumplir los umbrales anteriores entren al mercado. En paralelo, el DIFC y el ADGM de los Emiratos Árabes Unidos han simplificado la concesión de licencias a gestores de fondos e introducido marcos de activos digitales que comprimen los plazos de lanzamiento de fondos y atraen a gestores transfronterizos que buscan domicilios centrales para Oriente Medio, Norte de África y África[2]"Alternativas globales, ambición local: cómo los fondos soberanos, la regulación y la integración están dando forma a los mercados privados del CCG", State Street Global Advisors, ssga.com. Estos cambios mejoran la confianza de los inversores y reducen la fricción estructural para los socios generales que establecen vehículos del mercado de capital privado de Oriente Medio y África dirigidos a la región. Con el tiempo, el efecto regulatorio acumulado es una base de patrocinadores más amplia, mayor capacidad de coinversión y opciones de salida más creíbles a través de cotizaciones locales o adquirentes estratégicos regionales.

Crecimiento de los Ecosistemas de Empresas Emergentes en el CCG y África

La financiación de capital de riesgo en el CCG se mantuvo mejor que los índices de referencia globales durante 2024, impulsada por iniciativas respaldadas por el gobierno, divisiones de capital de riesgo corporativo y fondos de inteligencia artificial específicos que se alinean con las prioridades digitales nacionales. Arabia Saudita y los Emiratos Árabes Unidos representan la mayoría de la actividad de operaciones regional, respaldada por incentivos que comprimen los costos en etapas tempranas y hacen que las rondas de Serie A sean más invertibles para los socios limitados internacionales. En África, ha surgido un panorama bifurcado, con los cuatro grandes centros absorbiendo la mayor parte del capital mientras que el resto del continente enfrenta carteras más delgadas y una creciente dependencia de vehículos respaldados por instituciones de financiamiento del desarrollo para llenar las brechas de financiación. Los gestores de fondos de semilla y mediana capitalización respaldados por instituciones de financiamiento del desarrollo, como LoftyInc y Seedstars Africa Ventures, están apuntando a modelos de finanzas integradas, conectividad y vinculados al clima que alcanzan la rentabilidad más rápido y respaldan eventos de liquidez más tempranos. Estas corrientes están creando un canal más sólido hacia el mercado de capital privado de Oriente Medio y África para estrategias de crecimiento y adquisición, aunque la escasez de capital en etapas posteriores en África todavía alarga los períodos de tenencia para modelos intensivos en capital.

Aceleración de las Carteras de Proyectos de Infraestructura bajo Esquemas de Asociación Público-Privada

La cartera de proyectos de asociación público-privada de Arabia Saudita abarca transporte, servicios públicos e infraestructura social y está construyendo un ritmo constante de grandes transacciones que se adaptan a los inversores a largo plazo. Las asociaciones transfronterizas que incluyen The Arab Energy Fund con Stonepeak y una iniciativa separada con I Squared Capital subrayan el apetito por activos regulados con marcos de ingresos más claros. El marco federal de asociación público-privada de los Emiratos Árabes Unidos ha respaldado proyectos en atención médica, educación y energías renovables, mientras que las rondas de energía independiente en Sudáfrica continúan atrayendo capital donde el riesgo crediticio puede ser aislado. Las primas de rendimiento en relación con los mercados desarrollados reflejan una combinación de riesgo de ejecución percibido y heterogeneidad regulatoria, pero ofrecen impulsores de rendimiento diversificados al mercado de capital privado de Oriente Medio y África. A medida que los préstamos bancarios siguen siendo selectivos, el crédito privado y el capital de infraestructura híbrido han crecido junto con las carteras de asociación público-privada para proporcionar estructuras de capital flexibles que satisfagan las necesidades de los patrocinadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella persistentes en las vías de salida | -2.1% | África, con un impacto secundario en las estrategias de continuación lideradas por socios generales del CCG | Mediano plazo (2-4 años) |

| Riesgos de convertibilidad de divisas y repatriación | -1.6% | Nigeria, Egipto, Zimbabue, Líbano | Corto plazo (≤ 2 años) |

| Historial limitado de socios generales fuera de las adquisiciones | -0.9% | África Subsahariana y mercados francófonos | Mediano plazo (2-4 años) |

| Divulgaciones regulatorias fragmentadas | -0.7% | Las 54 jurisdicciones de África y los regímenes heterogéneos de Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en las Vías de Salida

Los volúmenes de salida africanos cayeron bruscamente en 2023, y las cotizaciones públicas siguen restringidas por las normas de libre flotación, los períodos de bloqueo y las brechas de valoración que retrasan la preparación para las ofertas públicas iniciales[3]Katie Hill et al., "De operaciones a dólares: navegando por las salidas exitosas de capital privado en África", Boston Consulting Group, bcg.com. Los factores globales también pesaron sobre las ofertas públicas iniciales en Oriente Medio y Norte de África en 2025, lo que impulsó más salidas hacia fusiones y adquisiciones y soluciones lideradas por socios generales. Los mercados secundarios en África son más superficiales que las normas globales, lo que limita las operaciones entre fondos de capital privado y prolonga los períodos de tenencia para muchos activos de crecimiento. Los fondos de continuación y las operaciones basadas en el valor liquidativo proporcionan liquidez provisional, pero introducen consideraciones de valoración y gobernanza para los socios limitados. En este contexto, los compradores estratégicos siguen siendo selectivos y requieren escala, estados financieros auditados y estructuras denominadas en dólares antes de participar, lo que reduce el universo inmediato de activos listos para la salida.

Riesgos de Convertibilidad de Divisas y Repatriación

Las fuertes devaluaciones en Nigeria y Egipto durante 2024-2025 perjudicaron los rendimientos en moneda fuerte cuando las distribuciones se retrasaron o se mantuvieron en el país debido a las restricciones cambiarias. Los controles de capital de Líbano y las pérdidas del sector bancario continúan restringiendo las salidas de capital, con límites de larga data sobre retiros y transferencias. Incluso en mercados con regímenes flexibles, pueden surgir límites administrativos periódicos durante períodos de tensión, lo que introduce imprevisibilidad en la planificación de salidas y los flujos de caja a nivel de fondo. Los patrocinadores mitigan esto a través de sociedades holding en el extranjero, precios en dólares acordados previamente y ventas selectivas de activos a adquirentes extranjeros dispuestos a asumir riesgos de convertibilidad. Estas medidas preservan el valor, pero añaden costo y tiempo a las realizaciones, lo que pesa sobre el perfil de distribución del mercado de capital privado de Oriente Medio y África para los socios limitados globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fondo: Las Adquisiciones Anclan la Escala, el Capital de Riesgo Captura la Velocidad

Las estrategias de adquisición y crecimiento representaron el 41,3% en 2025, lo que refleja la formación constante de plataformas, escisiones y desinversiones lideradas por soberanos que se adaptan a los manuales de creación de valor operativo en la región. Esta participación subraya cómo los grandes grupos de capital ancla y las carteras constantes han respaldado el tamaño del mercado de capital privado de Oriente Medio y África para operaciones de control central y transacciones de minoría estructurada en 2025. Los ejemplos incluyen movimientos de escala por parte de campeones regionales y escisiones corporativas transfronterizas, con varios gestores añadiendo segmentos de crédito privado para respaldar adquisiciones eficientes en capital. El continuo desarrollo de vehículos de cartera ciega en Arabia Saudita y los Emiratos Árabes Unidos ha aumentado la base de patrocinadores locales y mejorado la certeza de las transacciones para los vendedores familiares y las empresas estatales. A medida que las tasas de interés se normalizan, los gestores están combinando capital con soluciones de crédito privado para proteger los rendimientos y mantener el ritmo en un entorno competitivo. El resultado general es un mercado medio más sólido para el mercado de capital privado de Oriente Medio y África, con fuentes de financiación más diversificadas y un banco más profundo de socios operativos que pueden gestionar la integración en múltiples países.

El capital de riesgo es el tipo de fondo de más rápido crecimiento con una perspectiva de CAGR del 10,9%, respaldado por programas públicos del CCG, divisiones de capital de riesgo corporativo y vehículos centrados en inteligencia artificial que se vinculan directamente a los planes soberanos de computación y datos. La construcción de puentes de financiación en etapas tardías en 2026 tiene como objetivo aliviar las brechas previas a la oferta pública inicial para empresas que han superado el tamaño tradicional de capital de riesgo pero que aún están escalando hacia los umbrales de cotización. La actividad temprana del fondo de inteligencia artificial Presight-Shorooq ilustra el ritmo de los despliegues en modelos de frontera alineados con la demanda empresarial y las necesidades de digitalización del sector público. En África, los fondos de semilla y mediana capitalización respaldados por instituciones de financiamiento del desarrollo continúan proporcionando capital de aceleración crítico donde los bancos comerciales siguen siendo selectivos, lo que ayuda a alimentar una cartera de activos para rondas de capital de crecimiento posteriores. Este impulso combinado respalda la diversificación dentro de la industria de capital privado de Oriente Medio y África sin desplazar el papel central de las adquisiciones y el crecimiento en la creación de valor.

Por Sector: Supremacía del Software, Transición Energética en Ascenso

La tecnología representó el 18,9% en 2025, el mayor sector individual, y se proyecta que crecerá a una CAGR del 11,3% hasta 2031 sobre la base de la expansión de centros de datos, cargas de trabajo de inteligencia artificial y mandatos digitales soberanos. Aquí es donde el tamaño del mercado de capital privado de Oriente Medio y África se intersecta con la política pública, ya que los gobiernos apuntan a capacidades nacionales de nube, gobierno electrónico y ciberseguridad que requieren inversiones de capital sostenidas y asociaciones estratégicas. Los inversores del Golfo desplegaron fuertemente en segmentos de tecnología de la información en 2025 y lanzaron vehículos de infraestructura de inteligencia artificial que combinan computación con activos de energía y redes eléctricas. La atención médica, los bienes raíces y los servicios financieros también vieron flujos sólidos, lo que refleja temas demográficos, de turismo e inclusión financiera que son duraderos a lo largo de los ciclos. Los especialistas sectoriales y los socios corporativos se están alineando en estrategias de plataforma donde las consolidaciones y la digitalización pueden desbloquear el apalancamiento operativo a mediano plazo.

Las inversiones en atención médica se aceleraron en todo el CCG en 2025 y continuaron en 2026, mientras que en África nuevos fondos apuntaron a cadenas de suministro, atención primaria y salud digital, ampliando el universo invertible. En bienes raíces, los desarrollos centrados en Riad y los proyectos orientados al tránsito crearon nuevas estructuras de capital privado y perfiles de flujo de caja a largo plazo. Las asignaciones de servicios financieros se dispararon en el tercer trimestre de 2025 para los inversores del CCG, incluidos importantes movimientos de plataformas de patrimonio y crédito vinculados a la consolidación en América del Norte. Los temas de transición energética atraviesan sectores, con capital privado asociándose en grandes activos renovables y de redes eléctricas bajo marcos regulatorios claros.

Por Inversiones: Profundidad del Mercado Medio, Aceleración de la Pequeña y Mediana Capitalización

Las operaciones del mercado medio-bajo representaron el 34,7% en 2025, un reflejo de la base de pequeñas y medianas empresas de la región, las empresas controladas por familias y las filiales de empresas estatales que buscan socios operativos para la expansión regional. Esta capa es fundamental para el mercado de capital privado de Oriente Medio y África, ya que las estrategias de plataforma y las consolidaciones pueden escalar en múltiples jurisdicciones sin depender de la financiación de mega-rondas. Los fondos de cartera ciega en Arabia Saudita y la expansión de los registros de gestores en los Emiratos Árabes Unidos continúan suministrando capital flexible para estructuras de control y minoría que desbloquean el crecimiento. Las transacciones de infraestructura más grandes y de tipo central siguen siendo activas, pero a menudo están ancladas por soberanos, lo que puede comprimir el acceso para los gestores de menor escala en procesos concurridos.

Se prevé que los vehículos de pequeña y mediana capitalización crezcan más rápido con una CAGR del 11,5%, con las instituciones de financiamiento del desarrollo catalizando la formación de fondos que apuntan al "eslabón perdido" de tickets de USD 300.000 a USD 10 millones. Gestores como LoftyInc y XSML están combinando instrumentos de deuda y capital flexibles con apoyo práctico a la cartera para acortar el tiempo hasta la rentabilidad y reducir el riesgo de las salidas. Las transacciones del mercado medio-alto y de gran capitalización siguen siendo episódicas y a menudo ancladas por soberanos, con mega-vehículos dedicados del CCG que persiguen apuestas concentradas en atención médica, tecnología e industria. Esta combinación de tamaños de tickets e instrumentos amplía el universo invertible para el mercado de capital privado de Oriente Medio y África y crea vías variadas hacia la liquidez a lo largo de los ciclos económicos.

Análisis Geográfico

Arabia Saudita lideró con una participación del 30,6% en 2025, respaldada por la escala del Fondo de Inversión Pública y las reformas del mercado de capitales que ampliaron el acceso extranjero a los valores locales. Esta asignación refuerza el papel ancla de Arabia Saudita en el tamaño del mercado de capital privado de Oriente Medio y África, dada la cartera de proyectos del Reino y la integración de patrocinadores privados en los ecosistemas de gigaproyectos. La reforma de 2026 que puso fin al régimen de Inversor Extranjero Calificado abre la puerta a una base más amplia de instituciones extranjeras y plataformas minoristas, lo que debería profundizar la liquidez para futuras salidas[4]Richard Manfredi, "La Autoridad del Mercado de Capitales de Arabia Saudita liberaliza el acceso a la inversión extranjera y regula la propiedad inmobiliaria por parte de empresas y fondos cotizados", Gibson Dunn, gibsondunn.com. A medida que el entorno de transacciones madura, los gestores están combinando capital con soluciones de crédito privado y estructuradas para mantener los objetivos de rendimiento mientras respaldan el crecimiento bajo las prioridades de Visión 2030. Las señales de política y la visibilidad de la cartera siguen siendo favorables para la actividad de los patrocinadores y la expansión de plataformas en las adyacencias de consumo, logística, transición energética y atención médica.

Los Emiratos Árabes Unidos continúan como centro financiero regional con regímenes de fondos simplificados, fuerte crecimiento de los family offices y una base activa de inversores soberanos. Dubái y Abu Dabi compiten con los domicilios globales comprimiendo los plazos de concesión de licencias y aclarando las normas de activos digitales para los fondos que apuntan a Oriente Medio, Norte de África y África. Las estrategias activas abarcan adquisiciones, crecimiento, capital de riesgo en etapas tardías y crédito privado, mientras que los afiliados soberanos y los inversores corporativos co-anclan plataformas y operaciones transfronterizas. Los gestores de plataformas añadieron escala en 2025 y 2026, con grandes fondos recaudados para carteras del CCG y vehículos separados centrados en tecnología y crédito de América del Norte y Europa. Esta amplitud subraya el papel de los Emiratos Árabes Unidos como plataforma de lanzamiento para los patrocinadores que participan en el mercado de capital privado de Oriente Medio y África y en estrategias transatlánticas.

Sudáfrica tiene el crecimiento proyectado más rápido con una CAGR del 10,9% hasta 2031 desde una base más baja, lo que refleja mejoras de gobernanza para los esquemas de inversión colectiva y una cartera selectiva en atención médica, servicios al consumidor y conectividad. La modernización regulatoria bajo la Norma de Conducta 3 de 2025 respalda la gestión de riesgos y la protección de los inversores mientras preserva la proporcionalidad para los gestores más pequeños. La volatilidad cambiaria, los cortes de energía y la congestión portuaria siguen siendo desafíos, pero las oportunidades sectoriales específicas y los gestores especializados se están posicionando para nuevas estrategias de plataforma. Las instituciones de financiamiento del desarrollo y los fondos regionales continúan anclando las transacciones del mercado medio que pueden alcanzar la rentabilidad y respaldar resultados de fusiones y adquisiciones más tempranos. Este impulso, combinado con reformas selectivas, ayuda a Sudáfrica a contribuir con una porción creciente al mercado de capital privado de Oriente Medio y África durante el período de pronóstico.

Panorama Competitivo

Las plataformas soberanas del Golfo dan forma al extremo superior del despliegue con programas multimillonarios y asociaciones transfronterizas, mientras que África sigue siendo más fragmentada en 54 jurisdicciones. Los inversores vinculados a soberanos consolidaron capacidades en capital, crédito e infraestructura, incluidos movimientos de alto perfil en plataformas de patrimonio y crédito que crean franquicias de múltiples activos. Los nuevos fondos del CCG recaudados por gestores emergentes están escalando rápidamente, y los vehículos complementarios centrados en tecnología apuntan a la inteligencia artificial y la computación avanzada en los mercados desarrollados. Esta bifurcación entre la concentración soberana y la fragmentación africana informa la formación de fondos, los estilos de suscripción y la planificación de salidas para el mercado de capital privado de Oriente Medio y África.

Destacan tres arquetipos competitivos. Las plataformas respaldadas por soberanos se están integrando verticalmente en estrategias y geografías para asegurar flujo de operaciones propietario, incluidas asociaciones de infraestructura de inteligencia artificial y transición energética. Los especialistas sectoriales construyen ventajas competitivas en atención médica, consumo y logística a través del apalancamiento operativo y la familiaridad regulatoria, mientras que los gestores oportunistas explotan las asimetrías de información en las finanzas integradas y los modelos digitales de activos ligeros. Los nuevos vehículos también están abordando las restricciones de liquidez a través de mercados secundarios, fondos de continuación y soluciones basadas en el valor liquidativo que alivian la presión de los plazos de salida prolongados, especialmente en las carteras africanas. El crecimiento del crédito privado en toda la región está reforzando el conjunto de herramientas disponibles para los patrocinadores, respaldando la financiación de adquisiciones y el crecimiento estructurado con menor dilución.

Los requisitos de acceso en el CCG, como la presencia local y los compromisos de talento, están desplazando a los gestores internacionales de un modelo de "visitas esporádicas" a operaciones integradas, lo que fortalece la capacidad regional y mejora la originación. Las operaciones en club de family offices y la actividad de capital de riesgo corporativo añaden competencia por activos en etapas medias y tardías, especialmente en los Emiratos Árabes Unidos y Arabia Saudita. En todo el mercado de capital privado de Oriente Medio y África, la combinación de anclas soberanas, gestores especializados y proveedores de crédito flexibles está ampliando la gama de estructuras de transacción y mejorando la resiliencia ante los choques macroeconómicos.

Líderes de la Industria de Capital Privado de Oriente Medio y África

Investcorp

Actis

AfricInvest

Gulf Capital

EFG Hermes PE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CedarBridge Partners comenzó a desplegar capital de su fondo CedarBridge High Growth III de USD 150 millones, apuntando a inversiones en plataformas de educación, atención médica, belleza, bienestar, cuidado de mascotas y servicios esenciales al consumidor en el CCG tras su primer cierre en noviembre de 2025, con hasta el 35% asignado para oportunidades selectas en el Reino Unido y Europa.

- Febrero de 2026: BlueFive Capital, con sede en Abu Dabi, recaudó un Fondo Onyx de USD 3.000 millones para inversiones de capital en tecnología y crecimiento en inteligencia artificial, biotecnología y computación avanzada en los Estados Unidos y Europa, anclado por inversores soberanos del Golfo, expandiendo la plataforma de la empresa a USD 5.000 millones en activos totales tras su Fondo I de Mercados Privados Reef de USD 2.000 millones de julio de 2025.

- Enero de 2026: The Arab Energy Fund adquirió una participación minoritaria en APSCO, un proveedor saudita de soluciones energéticas, ampliando su cartera en combustibles de aviación, lubricantes y servicios de venta minorista automotriz.

- Octubre de 2025: Mubadala Capital cerró el Fondo IV de Capital Privado en USD 3.100 millones, superando su objetivo de USD 2.000 millones, para apuntar a empresas del mercado medio en medios de comunicación, deportes, servicios al consumidor y servicios financieros.

Alcance del Informe del Mercado de Capital Privado de Oriente Medio y África

Este informe tiene como objetivo proporcionar un análisis detallado del mercado de capital privado de Oriente Medio y África. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y los conocimientos sobre varios tipos de productos y aplicaciones. Además, analiza los actores clave y el panorama competitivo en el mercado de capital privado de Oriente Medio y África. El mercado de capital privado de Oriente Medio y África está segmentado por industria/sector (servicios públicos, petróleo y gas, servicios financieros, tecnología, atención médica, bienes y servicios de consumo y otros), por tipo de inversión (capital de riesgo, crecimiento, adquisición y otros), por país (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Sudáfrica y el resto de Oriente Medio y África).

| Adquisición y Crecimiento |

| Capital de Riesgo |

| Mezzanine y Activos en Dificultades |

| Mercados Secundarios y Fondos de Fondos |

| Tecnología (Software) |

| Atención Médica |

| Bienes Raíces y Servicios |

| Servicios Financieros |

| Industria |

| Consumo y Comercio Minorista |

| Energía y Electricidad |

| Medios de Comunicación y Entretenimiento |

| Telecomunicaciones |

| Otros (Transporte, etc.) |

| Gran Capitalización |

| Mercado Medio-Alto |

| Mercado Medio-Bajo |

| Pequeña y Mediana Capitalización |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Nigeria |

| Resto de Oriente Medio y África |

| Por Tipo de Fondo | Adquisición y Crecimiento |

| Capital de Riesgo | |

| Mezzanine y Activos en Dificultades | |

| Mercados Secundarios y Fondos de Fondos | |

| Por Sector | Tecnología (Software) |

| Atención Médica | |

| Bienes Raíces y Servicios | |

| Servicios Financieros | |

| Industria | |

| Consumo y Comercio Minorista | |

| Energía y Electricidad | |

| Medios de Comunicación y Entretenimiento | |

| Telecomunicaciones | |

| Otros (Transporte, etc.) | |

| Por Inversiones | Gran Capitalización |

| Mercado Medio-Alto | |

| Mercado Medio-Bajo | |

| Pequeña y Mediana Capitalización | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR para 2026-2031 del espacio de capital privado de Oriente Medio y África?

La CAGR prevista es del 10,8% durante 2026-2031, llevando el mercado de USD 45.700 millones en 2025 a USD 84.300 millones en 2031.

¿Qué sectores lideran el flujo de operaciones en el ecosistema de capital privado de Oriente Medio y África?

La tecnología lideró con el 18,9% en 2025 y se proyecta que crecerá a una CAGR del 11,3% hasta 2031, con la atención médica, los bienes raíces y los servicios financieros también atrayendo fuertes asignaciones.

¿Qué estrategias de fondos son más prominentes en el conjunto de oportunidades de capital privado de Oriente Medio y África?

Las adquisiciones y el crecimiento representaron el 41,3% en 2025, mientras que el capital de riesgo es la estrategia de más rápido crecimiento con una perspectiva de CAGR del 10,9%.

¿Qué tamaños de inversión son más activos en toda la región?

El mercado medio-bajo representó el 34,7% en 2025, y se espera que los vehículos de pequeña y mediana capitalización crezcan más rápido con una CAGR del 11,5% hasta 2031.

¿Qué geografías son más significativas dentro de este contexto regional de capital privado?

Arabia Saudita lideró con el 30,6% en 2025, y Sudáfrica tiene el crecimiento proyectado más rápido con una CAGR del 10,9% hasta 2031.

¿Qué desafíos estructurales podrían afectar las realizaciones en el panorama de capital privado de Oriente Medio y África?

Los cuellos de botella persistentes en las vías de salida y los riesgos de convertibilidad de divisas en varios mercados africanos pueden extender los períodos de tenencia y afectar los rendimientos en moneda fuerte, lo que está impulsando un mayor uso del crédito privado y las soluciones lideradas por socios generales.

Última actualización de la página el: