Tamaño y Cuota del Mercado de Insurtech de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

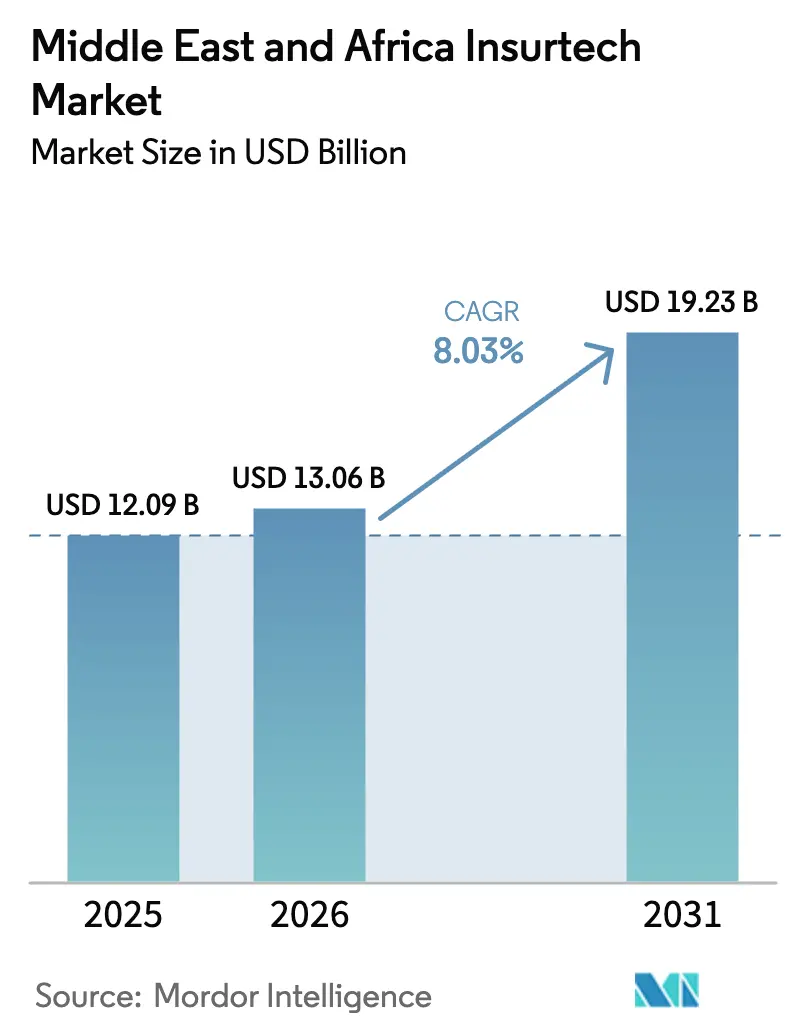

| Tamaño del mercado en el año base (2025) | 12.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insurtech de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de Insurtech de Oriente Medio y África se valoró en 12.090 millones de USD en 2025 y se estima que crecerá desde 13.060 millones de USD en 2026 hasta alcanzar 19.230 millones de USD en 2031, a una CAGR del 8,03% durante el período de previsión (2026-2031). Los regímenes obligatorios de motor y salud en los estados del Golfo, la rápida penetración de los teléfonos inteligentes en África y los marcos regulatorios de tipo sandbox están convergiendo para impulsar la adopción del seguro digital en todas las líneas de negocio principales. Las ventas integradas dentro de carteras digitales y procesos de compra de comercio electrónico amplían el alcance, mientras que los centros de "reaseguro como servicio" en Dubái y Mauricio suministran capital de líneas especiales a los gestores generales de agencias (MGA) regionales. Las API de finanzas islámicas permiten a las aseguradoras lanzar productos conformes con la Sharia con rapidez, creando nuevas reservas de primas que los sistemas convencionales no podían abordar. Las entradas de capital riesgo, la migración a la nube y la suscripción impulsada por IA continúan acelerando la productividad de las plataformas, incluso cuando persisten las brechas en calidad de datos e infraestructura en varios mercados frontera.

Conclusiones Clave del Informe

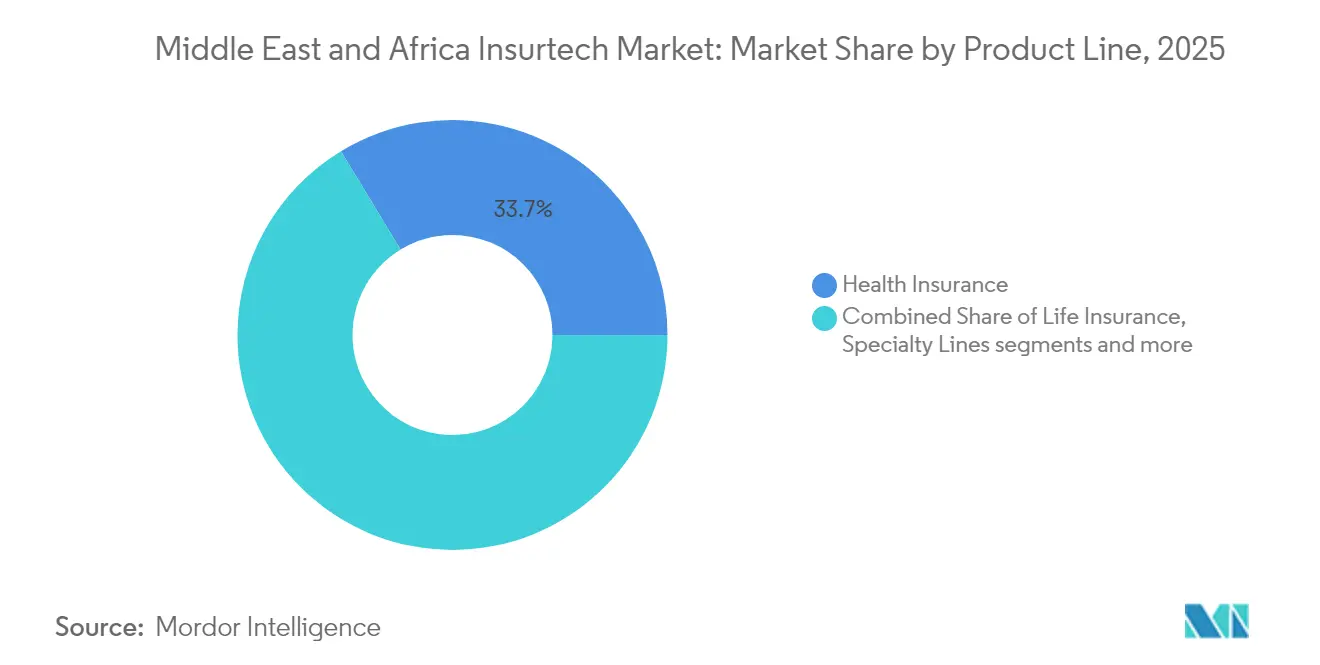

- Por línea de producto, el seguro de salud representó el 33,68% de los ingresos en 2025, mientras que las líneas especiales se proyecta que se expandirán a una CAGR del 10,96% hasta 2031.

- Por canal de distribución, los agentes y corredores tradicionales representaron el 40,62% de la cuota del mercado de Insurtech de Oriente Medio y África en 2025; se prevé que las plataformas de seguro integrado crezcan a una CAGR del 8,74% hasta 2031.

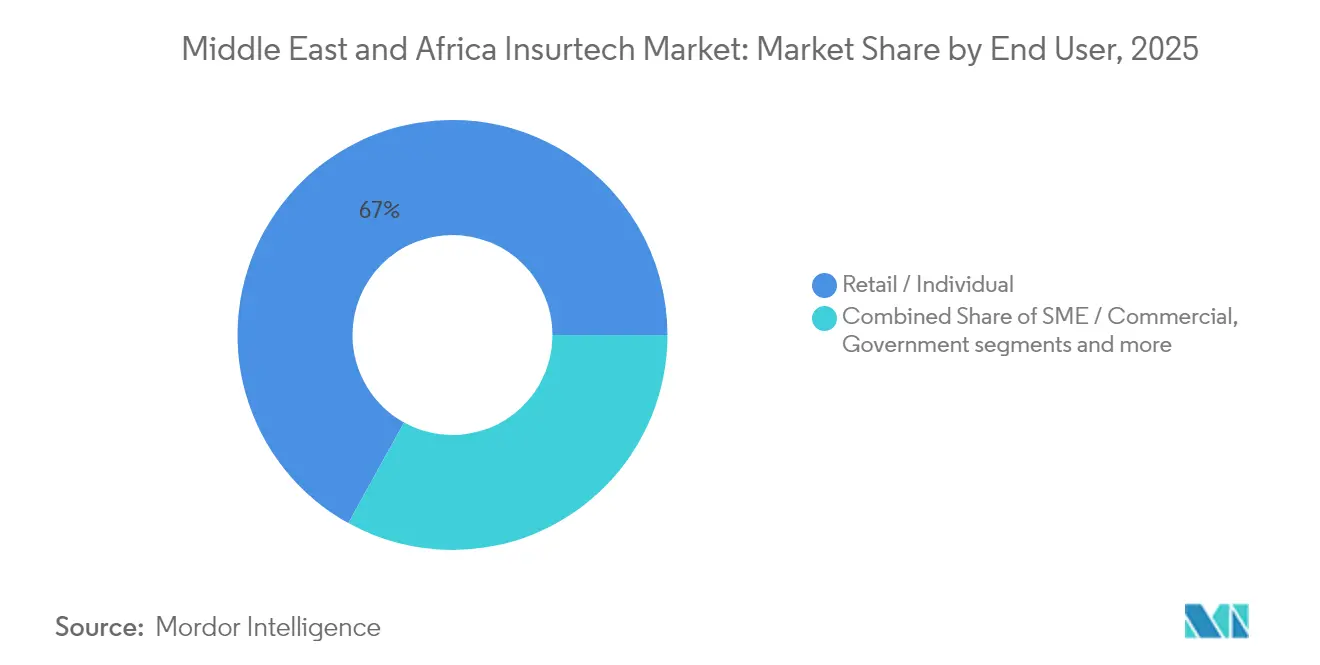

- Por usuario final, los clientes minoristas e individuales capturaron el 66,95% del valor de 2025; se espera que la demanda de pymes y sector comercial aumente a una CAGR del 9,08% durante el período de previsión.

- Por geografía, los Emiratos Árabes Unidos lideraron con una cuota del 37,12% en 2025, mientras que Arabia Saudí se espera que registre una CAGR del 10,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Insurtech de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión obligatoria del seguro de motor y salud | +2.1% | EAU, Arabia Saudí, Catar, Baréin | Mediano plazo (2-4 años) |

| Baja penetración aseguradora y adopción de teléfonos inteligentes | +1.8% | Nigeria, Sudáfrica, Kenia, Egipto | Largo plazo (≥ 4 años) |

| Sandboxes regulatorios favorables a la innovación | +1.2% | EAU (DIFC), Arabia Saudí, Baréin | Corto plazo (≤ 2 años) |

| Crecimiento del capital riesgo y asociaciones con aseguradoras | +0.9% | EAU, Arabia Saudí | Mediano plazo (2-4 años) |

| Plataformas API listas para Takaful | +0.7% | Estados del CCG | Mediano plazo (2-4 años) |

| Centros de reaseguro transfronterizo | +0.5% | Dubái, Mauricio, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión Obligatoria del Seguro de Motor y Salud

Los reguladores del Golfo exigen cobertura sanitaria universal y responsabilidad civil obligatoria de motor, lo que obliga a millones de residentes a inscribirse mediante canales de matriculación digital. Los empleadores en los EAU deben acreditar la cobertura de sus empleados al renovar los visados de trabajo, mientras que Arabia Saudí impone multas por certificados de responsabilidad civil de motor vencidos. Las aplicaciones de Insurtech que escanean documentos de identidad de los Emiratos, extraen datos de nómina y calculan primas en segundos están cubriendo las brechas de distribución dejadas por los agentes tradicionales. Las comprobaciones de cumplimiento automatizadas alimentan las bases de datos gubernamentales, reduciendo la fricción en la emisión de pólizas y elevando los ratios de renovación por encima del 90%. Los corredores tradicionales se apresuran a conectarse a estas API para defender las flotas comerciales, aunque se enfrentan a presión en los márgenes a medida que crece la adopción del autoservicio. La expansión impulsada por la normativa proporciona, por tanto, un suelo de primas estable y patrones de siniestros predecibles para las aseguradoras habilitadas tecnológicamente. A medida que se amplía la aplicación normativa, el mercado de Insurtech de Oriente Medio y África probablemente trasladará cinco millones adicionales de pólizas individuales a plataformas en la nube para 2027.

Baja Penetración Aseguradora y Adopción de Teléfonos Inteligentes

Los países africanos promedian una densidad aseguradora inferior al 3% frente a una penetración de teléfonos inteligentes superior al 60%. Nigeria ejemplifica esta brecha: 0,5% de penetración aseguradora frente al 84% de acceso a teléfonos móviles, lo que permite ofrecer micropólizas de pago por uso con tarifas diarias o semanales. Las plataformas de dinero móvil en Kenia y Ghana canalizan primas y siniestros de forma instantánea, reduciendo los gastos de adquisición y servicio en al menos un 40% en comparación con los agentes presenciales. Los datos de uso en tiempo real captados a través de telemática, sensores de cultivos y dispositivos de salud portátiles mejoran la selección de riesgos, reduciendo los ratios combinados incluso en provincias con alta siniestralidad. La integración en redes sociales también actúa como marketing gratuito, con referencias que elevan los volúmenes de nuevos negocios en el primer mes en cifras de dos dígitos. A lo largo del horizonte de previsión, estas dinámicas podrían cuadruplicar la cartera de pólizas digitales en África sin los costes fijos de las redes de sucursales. El dividendo de los teléfonos inteligentes sigue siendo, por tanto, un impulsor fundamental del mercado de Insurtech de Oriente Medio y África.

Sandboxes Regulatorios Favorables a la Innovación

Los sandboxes de tecnología financiera en Dubái, Riad y Manama reducen la burocracia para proyectos piloto de cobertura paramétrica contra la sequía, triaje mediante IA y prueba de seguro en cadena de bloques. El Centro Financiero Internacional de Dubái (DIFC) ha procesado más de 200 solicitudes desde 2024, aprobando el 15% para pruebas de tecnología aseguradora. Los participantes en el sandbox reciben exenciones temporales de adecuación de capital y licencias aceleradas, lo que permite a los fundadores lanzar productos mínimos viables (MVP) en semanas en lugar de meses. Los pilotos exitosos aportan datos empíricos a los reguladores, configurando directrices permanentes alineadas con las operaciones digitales en lugar de flujos de trabajo en papel. Las empresas emergentes extranjeras también utilizan la residencia en el sandbox para extender sus productos a mercados adyacentes del CCG bajo memorandos de reconocimiento mutuo. A continuación surgen beneficios de agrupación: proveedores de servicios en la nube, despachos de abogados y consultoras actuariales establecen prácticas locales, profundizando el ecosistema. Estos efectos de red mantienen el mercado de Insurtech de Oriente Medio y África atractivo para el talento global incluso en medio de la volatilidad macroeconómica.

Crecimiento del Capital Riesgo y Asociaciones con Aseguradoras

Las rondas de capital riesgo muestran una tendencia al alza, lideradas por la Serie A de 26 millones de USD de Klaim para la automatización de siniestros mediante IA en marzo de 2025[1]Klaim, "Klaim recauda 26 millones de USD en una Serie A," klaim.ai. Las aseguradoras coinvierten en muchas operaciones, intercambiando conocimiento regulatorio y capacidad de balance por participaciones minoritarias y acceso a tecnología. Las asociaciones integradas con bancos y operadoras de telecomunicaciones crean una distribución de coste casi nulo al insertar microcobertura opcional durante los pagos digitales. Los consorcios de servicios compartidos permiten a los MGA emergentes acceder a recursos de centros de atención telefónica y paneles de reaseguro mancomunado, reduciendo los umbrales mínimos de prima para alcanzar el punto de equilibrio. Las divisiones de capital riesgo corporativo de GIG Gulf y SANLAM son ahora inversores activos de seguimiento, estabilizando los ciclos de financiación expuestos de otro modo a las oscilaciones del mercado tecnológico mundial. La participación en ingresos en lugar de capital aparece en varios términos de acuerdos de 2025, alineando el rendimiento con el beneficio de suscripción en lugar de métricas de vanidad de crecimiento de usuarios. Estas estructuras híbridas aceleran la escala manteniendo las tasas de consumo de caja disciplinadas, reforzando la trayectoria de crecimiento del mercado de Insurtech de Oriente Medio y África.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria en MEA | −1.4% | Panregional | Largo plazo (≥ 4 años) |

| Escasa calidad de datos para modelos de IA | −0.8% | África Subsahariana | Mediano plazo (2-4 años) |

| Contracción de la capacidad de reaseguro para los MGA | −0.6% | Líneas especiales | Corto plazo (≤ 2 años) |

| Cortes de suministro eléctrico y conectividad | −0.4% | Economías frontera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Regulatoria en MEA

Cincuenta y cuatro jurisdicciones africanas y dieciséis de Oriente Medio aplican requisitos incompatibles en materia de capital, informes y divulgación al consumidor. Las empresas de Insurtech deben mantener equipos de cumplimiento paralelos, lo que infla los gastos generales y retrasa los lanzamientos en múltiples mercados. La Ley de Seguros de Nigeria de 2024 obliga a la residencia local de datos, mientras que el marco de doble cumbre de Sudáfrica se apoya en la supervisión de conducta empresarial, complicando la redacción uniforme de pólizas. Los pasaportes de sandbox ayudan, pero rara vez cubren operaciones a plena escala, lo que deja estancada la expansión tras los pilotos. Sin tratados de reconocimiento mutuo, los productos integrados transfronterizos se bloquean en el proceso de pago mientras las aseguradoras buscan apresuradamente licencias válidas. Los inversores exigen financiación adicional para cubrir los largos ciclos de aprobación, lo que deprime las valoraciones pre-monetarias. La fricción resultante resta aproximadamente 1,4 puntos porcentuales al potencial de CAGR que de otro modo sería más elevado en el mercado de Insurtech de Oriente Medio y África.

Escasa Calidad de Datos para Modelos de IA

La suscripción mediante IA necesita historiales de siniestros amplios y limpios; sin embargo, muchos mercados frontera dependen de expedientes en papel o hojas de cálculo fragmentadas, lo que limita el poder predictivo. Los frecuentes cortes de suministro eléctrico —Nigeria perdió estabilidad de red el 40% del tiempo en 2024— dejan lagunas en los registros de transacciones, sesgando las estimaciones de gravedad de los siniestros. La ausencia de registros de propiedades con geocodificación obliga a los modelos a combinar imágenes satelitales de baja resolución con datos de encuestas anecdóticos, ampliando los márgenes de incertidumbre. Los reaseguradores internacionales, cautelosos ante la deriva del modelo, cobran comisiones de cesión más elevadas, reduciendo los márgenes de los MGA. Los memorandos de entendimiento de intercambio de datos firmados por los reguladores siguen sin financiación suficiente, ralentizando el despliegue de repositorios centrales. Las aseguradoras a menudo compensan la debilidad de los datos añadiendo mayores cargas de seguridad, lo que reduce la asequibilidad de las pólizas para los grupos de bajos ingresos. En conjunto, estos vientos en contra restan casi un punto completo al potencial de crecimiento del mercado de Insurtech de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Producto: El Seguro de Salud Lidera Mientras las Líneas Especiales se Aceleran

El seguro de salud generó el 33,68% de los ingresos de 2025, impulsado por la cobertura obligatoria para expatriados y ciudadanos en los estados del Golfo. Los portales de matriculación digital, las integraciones de telemedicina y los chatbots de triaje mediante IA aumentan la eficiencia operativa, permitiendo a las aseguradoras cumplir con los límites de precios mientras preservan los márgenes. El seguro de vida, con un 28,35%, se beneficia del auge de los mercados hipotecarios y de los planes de ahorro conformes con la Sharia que integran el Takaful familiar. Las líneas de propiedad y accidentes, especialmente el motor, crecieron a medida que las flotas de transporte bajo demanda adoptaron la telemática de pago por kilómetro para reducir las primas.

Las líneas especiales forman el segmento de más rápido crecimiento, con una CAGR del 10,96%. Las ventas de ciberseguro se disparan tras las nuevas leyes de notificación de brechas en Arabia Saudí y Kenia, mientras que la cobertura paramétrica marítima cubre los retrasos en el envío por el Mar Rojo. El seguro para mascotas encuentra acogida entre los hogares urbanos saudíes y emiratíes propietarios de razas de pedigrí, y la cobertura de viaje paramétrica se integra en los motores de reserva de aerolíneas. Se espera que el tamaño del mercado de Insurtech de Oriente Medio y África para pólizas de líneas especiales se duplique, pasando de 1.230 millones de USD en 2026 a 2.350 millones de USD en 2031, reflejando el apetito por soluciones específicas de transferencia de riesgos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Plataformas Integradas Crecen Rápidamente en Medio del Dominio de los Agentes

Los agentes y corredores tradicionales todavía suscribieron el 40,62% de las primas en 2025, equivalente a 4.910 millones de USD, principalmente en flotas corporativas y pólizas industriales. Muchos ahora se conectan a los motores de cotización de las aseguradoras para entregar certificados instantáneos, reduciendo el tiempo medio de emisión de pólizas de días a minutos. Las plataformas integradas, sin embargo, ofrecen la mayor velocidad, creciendo a una CAGR del 8,74% a medida que bancos, operadoras de telecomunicaciones y aplicaciones de transporte bajo demanda insertan cobertura contextual en los recorridos del cliente. El tamaño del mercado de Insurtech de Oriente Medio y África para la distribución integrada podría superar los 3.280 millones de USD en 2031 si persisten las tasas de adhesión actuales.

Los portales directos al consumidor gestionados por aseguradoras tienen una cuota del 22,48%, captando a los millennials que buscan transparencia de precios, mientras que los sitios de agregación con el 17,73% impulsan la conversión mediante comparaciones de primas en tiempo real. Los MGA digitales que ocupan el 12,18% ofrecen coberturas de ciberseguro, logística y cultivos para las pymes no atendidas por la capacidad tradicional. Los canales de bancaseguros quedan rezagados con el 6,99%, aunque crecen de forma constante a medida que los análogos de la Directiva de Servicios de Pago de la UE (PSD2) de banca abierta llegan a los reguladores del Golfo y Egipto.

Por Usuario Final: Dominio Minorista Mientras Crece la Demanda de Pymes

Los compradores minoristas representaron el 66,95% de la prima de 2025, anclados en las líneas obligatorias de motor y salud. Los planes basados en el uso, las recompensas de bienestar con reembolso y las liquidaciones de siniestros móviles instantáneas mantienen baja la tasa de abandono de clientes, consolidando el valor de vida del cliente. Las pymes contribuyen con el crecimiento más rápido, con una CAGR del 9,08%; la suscripción automatizada reduce los formularios de propuesta de 14 páginas a 5 campos de datos, y la facturación mensual se adapta a los ritmos de flujo de caja. Aproximadamente el 95% de las empresas del CCG se clasifican como pymes, pero menos del 20% cuenta con cobertura completa multilínea, una brecha que las empresas de Insurtech pretenden cerrar.

Las grandes empresas, con el 22,05%, aprovechan el análisis de datos para rediseñar las franquicias y las capas de autoseguro, integrando las cautivas con los centros de reaseguro locales. Los organismos gubernamentales, que representan el 11,00%, prueban la prueba de seguro en cadena de bloques para la integridad en la contratación pública, lo que demuestra la adopción digital del sector público. En los próximos cinco años, la prima de pymes podría superar a la minorista en términos relativos, pero el valor absoluto seguirá siendo mayor en el segmento minorista, apoyando el amplio crecimiento del mercado de Insurtech de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El liderazgo del 37,12% de los Emiratos Árabes Unidos deriva del sandbox del DIFC, las compañías de servicios de Lloyd's y el mandato de salud universal de 2025 que convierte cada renovación de visado en una transacción de seguro. Las reclamaciones electrónicas en tiempo real han reducido el reembolso medio a menos de tres días, elevando el índice de satisfacción del cliente (NPS) y las tasas de renovación. Dubái opera como conducto de financiación de riesgos entre el capital europeo y el crecimiento asiático, anclando aún más a los reaseguradores regionales.

Arabia Saudí se encuentra en una trayectoria de CAGR del 10,05%, impulsada por la digitalización de la Visión 2030, reservas de financiación para tecnología financiera de 4.000 millones de SAR y una regla de retención de reaseguro del 30% que impulsa la capacidad de suscripción local. El sandbox del Reino permite a las aseguradoras pilotar primas de motor puntuadas mediante IA vinculadas al comportamiento de conducción en tiempo real, reduciendo los ratios de siniestralidad. Una población joven, el 70% menor de 35 años, apoya las altas de clientes en formato móvil, mientras que el 91% de las instituciones financieras despliegan chatbots de IA.

Sudáfrica y Nigeria controlan conjuntamente el 27,74% de la prima, aunque difieren en infraestructura. Johannesburgo alberga clústeres de actuaria en la nube que procesan datos regionales, mientras que Lagos lucha con el 40% de tiempo de inactividad de la red eléctrica. No obstante, la penetración del pago del 80% en Nigeria impulsa el microseguro para salud y cultivos. Los mercados restantes, incluidos Kenia, Ghana y Egipto, aportan el 35,14%, aprovechando el dinero móvil y los pilotos de sandbox para extender la cobertura a los no bancarizados. Estos mosaicos sostienen colectivamente el creciente mercado de Insurtech de Oriente Medio y África.

Panorama regulatorio

La regulación en toda la región MEA continúa formalizando la participación de las insurtech mediante puntos de entrada de tipo sandbox y expectativas prudenciales y de conducta más estrictas. En los EAU, el Banco Central de los EAU administra un entorno experimental para FinTech en el sector de seguros conforme a la Decisión N.° 41 de 2019 del Consejo de la Autoridad de Seguros, ofreciendo una vía controlada desde las pruebas hasta la obtención de licencias para herramientas de distribución digital, suscripción y siniestros. Los reguladores sauditas también siguen ampliando el acceso al mercado mediante acciones de licenciamiento, incluidas las licencias de corretaje emitidas a mediados de 2026 por la Autoridad de Seguros (Arabia Saudita), que respaldan la intermediación habilitada digitalmente junto con la modernización de las aseguradoras.

Un cambio paralelo es la consolidación y actualización de los reglamentos y la supervisión de solvencia. El Decreto-Ley Federal N.° 6 de 2025 de los EAU establece un marco consolidado con un período de conciliación que finaliza el 16 de septiembre de 2026, lo que impulsa a las aseguradoras y a los socios insurtech a mapear los perímetros de licenciamiento, los requisitos de gobernanza y las posiciones de capital bajo el régimen actualizado. En África, la dirección de avance incluye regímenes prudenciales basados en riesgo alineados con enfoques internacionales (a menudo referenciados frente a los principios de Solvencia II). Etiopía, en abril de 2026, señaló un cambio de política al publicar un Proyecto de Proclamación de Seguros que apunta a una nueva autoridad supervisora y al acceso a inversión extranjera, elevando el nivel exigido de transparencia, presentación de informes y preparación operativa local.

Análisis de la cadena de valor

La cadena de valor de insurtech en MEA comienza con la fabricación de productos y la capacidad de riesgo (aseguradoras, operadores takaful, reaseguradoras y proveedores de capacidad MGA), respaldada por puertas de entrada regulatorias que incluyen el entorno experimental del CBUAE, el marco de sandbox de SAMA y las directrices de licenciamiento insurtech de NAICOM. Las capas habilitadoras se sitúan cada vez más entre las aseguradoras y los clientes finales, incluyendo la administración de pólizas y el middleware de API, los servicios de identidad digital y KYC, la analítica de precios y fraude, y la infraestructura en la nube que aloja los flujos de trabajo de suscripción y siniestros. Los centros de reaseguro y las plataformas de suscripción de líneas especializadas en ubicaciones como Dubái y Mauricio complementan los balances locales aportando capital y experiencia que las MGA digitales acceden a través de estructuras de autoridad delegada.

La distribución y el servicio son los eslabones más visiblemente digitalizados, con agregadores, plataformas embebidas y agentes y corredores habilitados digitalmente conectándose a las API de cotización y emisión de las aseguradoras. Los bancos y los operadores de telecomunicaciones también se están convirtiendo en orquestadores destacados de la demanda al incorporar seguros en los recorridos digitales existentes, mientras que los integradores tecnológicos ayudan a los operadores establecidos a modernizar sus sistemas heredados mediante capas de API en lugar de un reemplazo total del sistema. Persisten cuellos de botella en torno a la calidad de los datos, los requisitos de localización de datos y la fiabilidad de la infraestructura en partes del África subsahariana, lo que eleva los costos operativos de los modelos de IA y empuja a las empresas hacia arquitecturas modulares, opciones de alojamiento local y asociaciones que comparten capacidades de cumplimiento y servicio.

Panorama Competitivo

La competencia es moderada, pero la consolidación es visible a medida que los costes regulatorios y de reaseguro afectan a los MGA más pequeños. La adquisición de Arma Fusion por parte de Nexus Underwriting en enero de 2025 añade contratos de energía y propiedad, demostrando el interés en la escala inorgánica[3]Clyde & Co, "Asesoramiento a Nexus Underwriting en su adquisición de Arma Fusion Limited," clydeco.com. Africa Specialty Risks abrió un sindicato de Lloyd's en Dubái en diciembre de 2024 para suscribir riesgos africanos y de Oriente Medio de forma local.

Las aseguradoras tradicionales como Tawuniya integran capas de API para cotizaciones de motor instantáneas, mientras que GIG Gulf despliega tarjetas de puntuación de telemática para flotas de pymes. La extensión de la Serie B de Bolttech por 246,0 millones de USD valora al líder en protección integrada en 1.600 millones de USD y financia la expansión hacia Egipto y Kenia[4]Bolttech, "La inversión de LeapFrog amplía la Serie B de Bolttech a 246 millones de USD," bolttech.io. La Serie A de 26,0 millones de USD de Klaim respalda auditorías de IA que reducen drásticamente los costes de tramitación manual de siniestros.

Los ejes estratégicos incluyen el reaseguro de líneas especiales, la toma de decisiones mediante IA y el cumplimiento de las finanzas islámicas. Los actores capaces de automatizar la incorporación multilingüe y la regulación transfronteriza gozan de ventajas claras. Con los cinco principales grupos acaparando alrededor del 38% de las primas suscritas, el mercado de Insurtech de Oriente Medio y África muestra una concentración moderada con amplio margen para nuevos participantes.

Líderes de la Industria de Insurtech de Oriente Medio y África

Bayzat

Yallacompare

Rasan (Tameeni / Treza)

Policybazaar.ae

Naked Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La distribución embebida vinculada a recorridos digitales de alta frecuencia está generando un espacio en blanco medible, particularmente para las pymes que necesitan una prueba de seguro rápida para sus operaciones. En los EAU, Mashreq y Sukoon Insurance lanzaron la emisión embebida para Compensación de Trabajadores y Responsabilidad Civil frente a Terceros a través de MashreqBiz en julio de 2026, mostrando cómo los datos bancarios de las pymes pueden acortar los plazos de suscripción y reducir la fricción en la compra y renovación de pólizas. La asequibilidad para el consumidor y la flexibilidad de pago son otra palanca de oportunidad, respaldada por la asociación de Policybazaar.ae con Tabby en julio de 2026 para ofrecer planes de pago a plazos para primas de automóvil y salud, lo que amplía la demanda direccionable de pólizas contratadas digitalmente.

Por el lado de la oferta, las vías regulatorias formalizadas y los programas de modernización de plataformas están ampliando el conjunto de modelos operativos de nivel insurtech. SAMA lanzó un Servicio de Sandbox Regulatorio mejorado en su portal de servicios electrónicos en junio de 2026, agilizando la forma en que se presentan, supervisan y monitorean los modelos fintech e insurtech, lo que respalda una iteración más rápida desde el piloto hasta las operaciones conformes. En África, la experimentación de productos y distribución orientada a la inclusión se está estructurando mediante asociaciones entre entidades de financiación para el desarrollo y aseguradoras, como el memorando de entendimiento de julio de 2026 entre FSD Africa y Jubilee Group en Kenia a través de BimaLab y J-Hub, que apunta a productos impulsados por la tecnología para segmentos desatendidos y pymes. La eficiencia operativa también es un área clave de oportunidad a medida que las aseguradoras priorizan la automatización habilitada por IA y las construcciones API-first, reforzada por la alianza de mayo de 2026 entre ITC Infotech e InsureMO, centrada en IA agéntica para la modernización de los flujos de trabajo de suscripción y siniestros en toda la región MEA.

Desarrollos recientes del sector

- Julio de 2026: Policybazaar.ae se asoció con Tabby para introducir planes de pago a plazos sin costo para las primas de seguros de automóvil y salud en los EAU, ofreciendo opciones de 4, 6, 8 o 12 meses. La colaboración reduce la fricción del pago inicial de la prima para los compradores minoristas y añade una palanca de conversión habilitada por fintech para la distribución de seguros contratados digitalmente.

- Diciembre de 2025: bolttech adquirió la plataforma de seguros digitales mTek, con sede en Kenia, para expandir su presencia en seguros embebidos en África Oriental. La transacción fortalece la distribución local de bolttech y sus integraciones con socios, respaldando una expansión regional más amplia en recorridos de seguros centrados en dispositivos móviles.

- Diciembre de 2024: Africa Specialty Risks lanzó ASR Middle East como una empresa de servicios de Lloyd's en Dubái para suscribir riesgos africanos y de Oriente Medio con autoridad local en materia de siniestros. Esta medida profundiza la capacidad especializada y el acceso a suscripción en un centro regional clave, respaldando a las MGA y los corredores que buscan colocaciones de riesgo cibernético, energético y político.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, definimos el mercado de insurtech de Oriente Medio y África como el valor de las actividades de seguros impulsadas por tecnología entregadas a través de canales digitales y servicios habilitadores que respaldan a las aseguradoras e intermediarios en toda la región.

Exclusiones de alcance: se excluye el volumen de primas de seguros tradicionales que se venden y gestionan completamente fuera de línea, incluso si la aseguradora utiliza sistemas informáticos internos básicos.

Descripción general de la segmentación

- Por Línea de Producto (Tipo de Seguro)

- Seguro de Vida

- Seguro de Salud

- Propiedad y Accidentes (Motor, Hogar, Comercial, Responsabilidad Civil)

- Líneas Especiales (Ciberseguro, Mascotas, Marítimo, Viaje)

- Por Canal de Distribución

- Directo al Consumidor (Digital)

- Agregadores / Mercados en Línea

- Corredores Digitales / MGA

- Plataformas de Seguro Integrado

- Agentes / Corredores Tradicionales (habilitados digitalmente)

- Bancaseguros (habilitada digitalmente)

- Otros Canales

- Por Usuario Final

- Minorista / Individual

- Pymes / Sector Comercial

- Gran Empresa / Corporativo

- Gobierno / Sector Público

- Por Región

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudí

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- Oriente Medio

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción del contexto regional de seguros y adopción digital, porque la actividad insurtech generalmente sigue a la demanda de seguros y al comportamiento del cliente centrado en dispositivos móviles. Utilizamos fuentes públicas y oficiales como publicaciones de bancos centrales y reguladores financieros en mercados clave de MEA, oficinas nacionales de estadística y comunicados de los supervisores de seguros sobre licenciamiento y cambios normativos.

Para mantener el modelo bien fundamentado, hicimos referencia a fuentes como el Banco Mundial, el FMI y los indicadores de la UIT sobre conectividad, junto con señales de comercio y pagos disponibles a través de portales oficiales. Los informes anuales de las empresas, las presentaciones a inversores y la prensa de negocios de buena reputación nos ayudaron a mapear los modelos de negocio y las fuentes de ingresos típicas (tarifas de plataforma, comisiones e ingresos por servicios). Para las comprobaciones de consistencia, utilizamos suscripciones pagas seleccionadas para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para rastrear los niveles de actividad y el enfoque tecnológico. Las fuentes enumeradas aquí son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para convertir señales amplias en supuestos utilizables, incluyendo cómo se monetiza la distribución digital en la práctica, qué productos están escalando más rápido y qué barreras de adopción todavía frenan la conversión en partes de MEA. Hablamos con una combinación de aseguradoras, intermediarios, proveedores de tecnología y asesores del ecosistema en las principales subregiones de MEA para poder cubrir las brechas de la investigación documental y triangular los totales finales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 14% | Gerentes: 58% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo y de abajo hacia arriba, donde los indicadores regionales de seguros y comercio digital se tradujeron primero en un mercado direccionable, y luego se verificaron frente a aproximaciones basadas en ingresos de modelos insurtech activos. En la práctica, el lado de arriba hacia abajo utiliza los niveles de actividad de seguros de MEA y la penetración de canales digitales para reconstruir cuánto valor relacionado con seguros se está creando a través de la entrega y habilitación impulsadas por tecnología.

Las entradas clave incluyeron (como impulsores ilustrativos) la participación de ventas de seguros digitales por mercado, la penetración de teléfonos inteligentes y banda ancha, el uso de comercio electrónico y billeteras digitales como indicador indirecto de la preparación para seguros embebidos, la dirección del gasto en digitalización de las aseguradoras y los cambios observados en la combinación de productos entre vida y no vida. También rastreamos el ritmo de las acciones regulatorias que influyen en la adopción, como las directrices de licenciamiento, las normas de incorporación digital y la actividad de sandbox, porque estas a menudo explican por qué el crecimiento difiere entre los países de MEA.

Las previsiones se desarrollaron utilizando análisis de escenarios con una perspectiva simple basada en variables, y luego se ajustaron utilizando la retroalimentación de las entrevistas sobre precios, conversión y plazos de implementación. Cuando las señales de abajo hacia arriba estaban incompletas, las brechas se manejaron mediante estimaciones de rango conservadoras ancladas a modelos de negocio comparables en la región, seguidas de una conciliación final para que el total no sobrecontabilice flujos de ingresos superpuestos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples comprobaciones, comenzando con pruebas de consistencia interna entre países y líneas de servicio, seguidas de comparaciones frente a señales independientes de demanda y adopción digital. Cuando un valor a nivel de país parecía inusualmente alto o bajo en comparación con su actividad de seguros, conectividad o preparación regulatoria, se revisaron los supuestos y, si era necesario, volvimos a contactar a las fuentes para confirmar qué había cambiado.

Antes de la aprobación final, se realiza una segunda revisión por parte de un analista para probar las variables clave, confirmar la alineación de moneda y periodo temporal, y garantizar que la narrativa coincida con las cifras. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando cambios de política importantes, ciclos de financiación o cambios estructurales afectan materialmente las perspectivas. Justo antes de la entrega, hacemos una revisión final para que los clientes reciban una visión actualizada.

Tamaño del mercado de insurtech de Oriente Medio y África de Mordor Intelligence frente a otras estimaciones publicadas

Los valores publicados del mercado de insurtech para MEA pueden parecer muy dispares, principalmente porque algunas estimaciones cuentan diferentes tipos de ingresos y utilizan diferentes períodos de tiempo para lo que se considera activo y monetizado. Las diferencias en lo que se trata como servicios tecnológicos frente a primas de seguros también generan amplias dispersiones.

El volumen de primas de seguros suscritas a través de canales convencionales a menudo se combina en algunas estimaciones de terceros, pero eso queda fuera del alcance de Mordor Intelligence para este mercado y mantiene el total vinculado a los ingresos por entrega y habilitación impulsadas por tecnología. Otras brechas suelen provenir de curvas de adopción agresivas para los seguros embebidos, plazos inconsistentes de conversión de divisas en mercados de alta inflación y una validación primaria limitada sobre cómo las plataformas monetizan en las líneas de vida y no vida.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,06 mil millones de USD (2026) | |

| Consultora Regional A | 0,08 mil millones de USD (2024) | Utiliza una definición más restringida que parece más cercana solo a los ingresos de startups y proveedores insurtech, lo que puede excluir la distribución digital liderada por aseguradoras y servicios de habilitación más amplios en toda la región MEA. |

| Publicación Sectorial B | 0,11 mil millones de USD (2030) | Se basa en una única curva de crecimiento a partir de un punto de inicio de 2024 y puede subestimar los ingresos por servicios gestionados y soporte, con visibilidad limitada sobre el ritmo de implementación a nivel de país y los cambios en la combinación de productos. |

La tabla muestra que la dispersión está impulsada menos por las matemáticas y más por lo que se está contando, y cuándo. Al mantener el alcance anclado a señales repetibles como la penetración de canales digitales, los patrones de monetización y la preparación regulatoria, la cifra final se mantiene trazable y práctica de actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Insurtech de Oriente Medio y África en 2026?

El tamaño del mercado de Insurtech de Oriente Medio y África es de 13.060 millones de USD en 2026.

¿Cuál es la previsión de CAGR hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 8,03%, alcanzando 19.230 millones de USD en 2031.

¿Qué línea de producto lidera en primas?

El seguro de salud lidera con el 33,68% de las primas suscritas en 2025.

¿Qué segmento crece más rápido?

Las líneas especiales —ciberseguro, marítimo, mascotas y viaje— se prevén con una CAGR del 10,96%.

¿Qué geografía registra la mayor tasa de crecimiento?

Se espera que Arabia Saudí registre una CAGR del 10,05% entre 2026 y 2031.

¿Qué impulsor clave propulsa la demanda?

Los programas obligatorios de seguro de salud y motor en los estados del CCG añaden la mayor cantidad de prima incremental.

Última actualización de la página el: