Tamaño y participación del mercado de plásticos de ingeniería de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

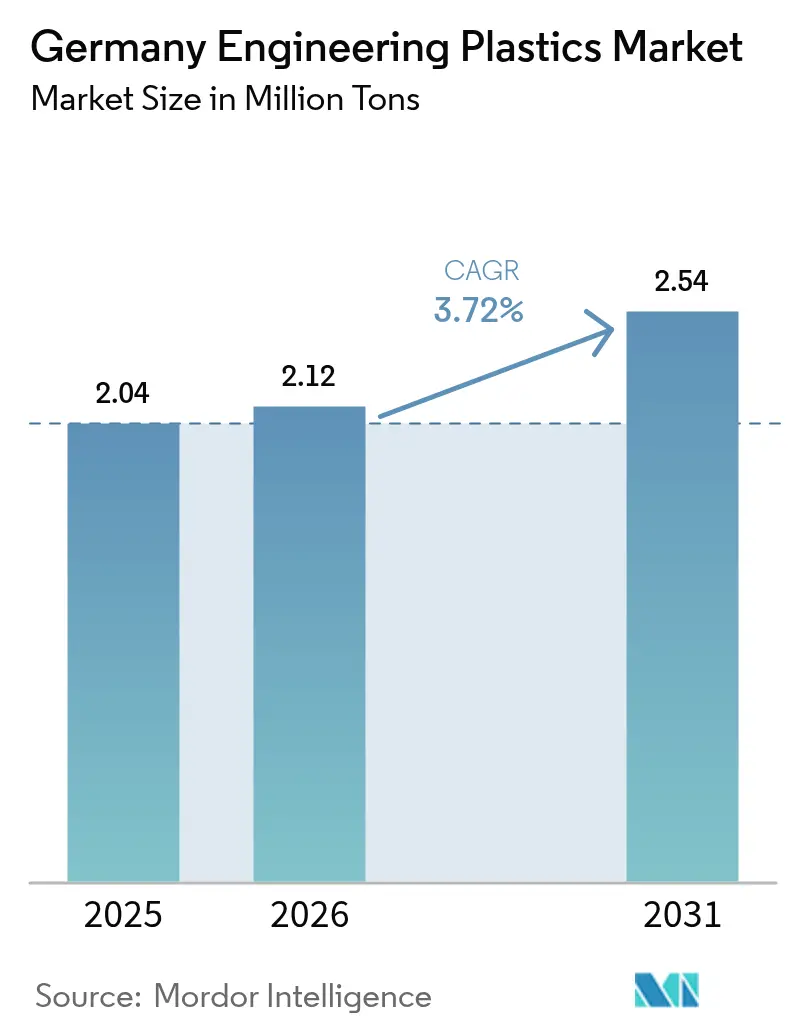

| Tamaño del mercado en el año base (2025) | 2.04 Millones de toneladas |

| Volumen del Mercado (2026) | 2.12 Millones de toneladas |

| Volumen del Mercado (2031) | 2.54 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

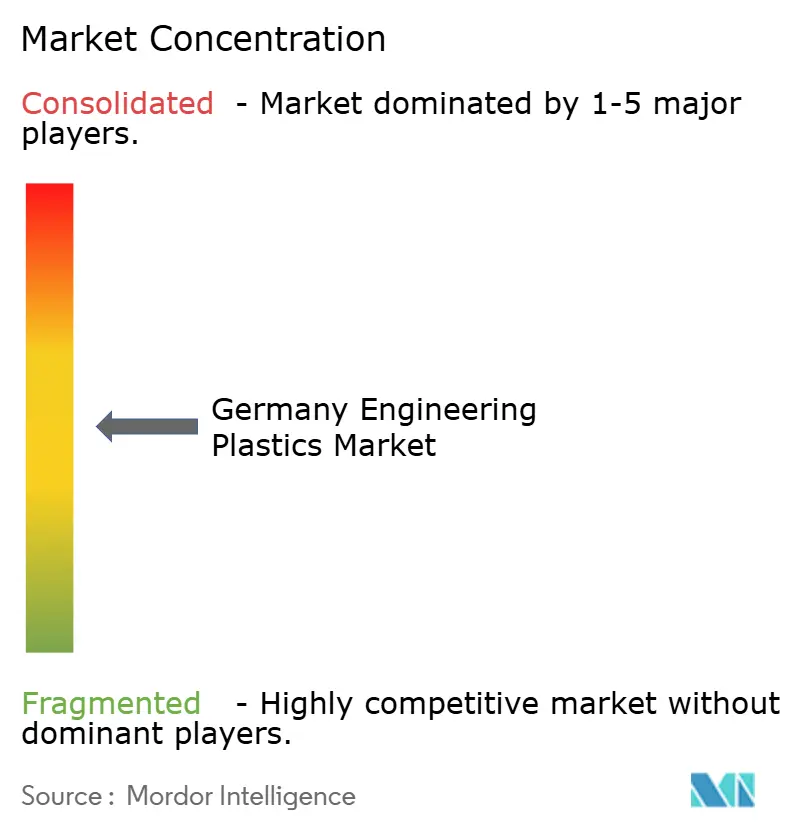

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de plásticos de ingeniería de Alemania por Mordor Intelligence

El tamaño del mercado de plásticos de ingeniería de Alemania fue valorado en 2,04 millones de toneladas en 2025 y se estima que crecerá de 2,12 millones de toneladas en 2026 hasta alcanzar 2,54 millones de toneladas en 2031, a una CAGR del 3,72% durante el período de pronóstico (2026-2031). El auge de los proyectos de infraestructura de hidrógeno, la reducción de peso en vehículos eléctricos y las renovaciones energéticamente eficientes de edificios son las fuerzas principales que mantienen estable el crecimiento de la demanda, incluso a medida que el mercado madura. Los innovadores en polímeros están alineando sus formulaciones con el Reglamento de Baterías de la UE y la Ley de Energía en Edificios de Alemania (Gebäudeenergiegesetz), lo que impulsa el rápido lanzamiento comercial de poliftalamida ignífuga, poliamida de balance de masa y policarbonato con contenido reciclado. La competencia en el suministro permanece equilibrada: los actores establecidos recurren a la integración vertical para estabilizar los costos de materias primas, mientras que los nuevos competidores ofrecen grados de base biológica y contenido circular que obtienen primas de precio. La volatilidad de las materias primas, vinculada a las fluctuaciones energéticas de la UE y a los programas de reducción de costos de los fabricantes de automóviles, ha moderado las realizaciones de precios, pero no ha descarrilado la expansión del volumen. Los densos clústeres manufactureros de Alemania y su hoja de ruta de hidrógeno de 10 GW refuerzan aún más la demanda de polímeros en múltiples sectores, sustentando un crecimiento de mercado moderado pero duradero hasta 2030.

Conclusiones clave del informe

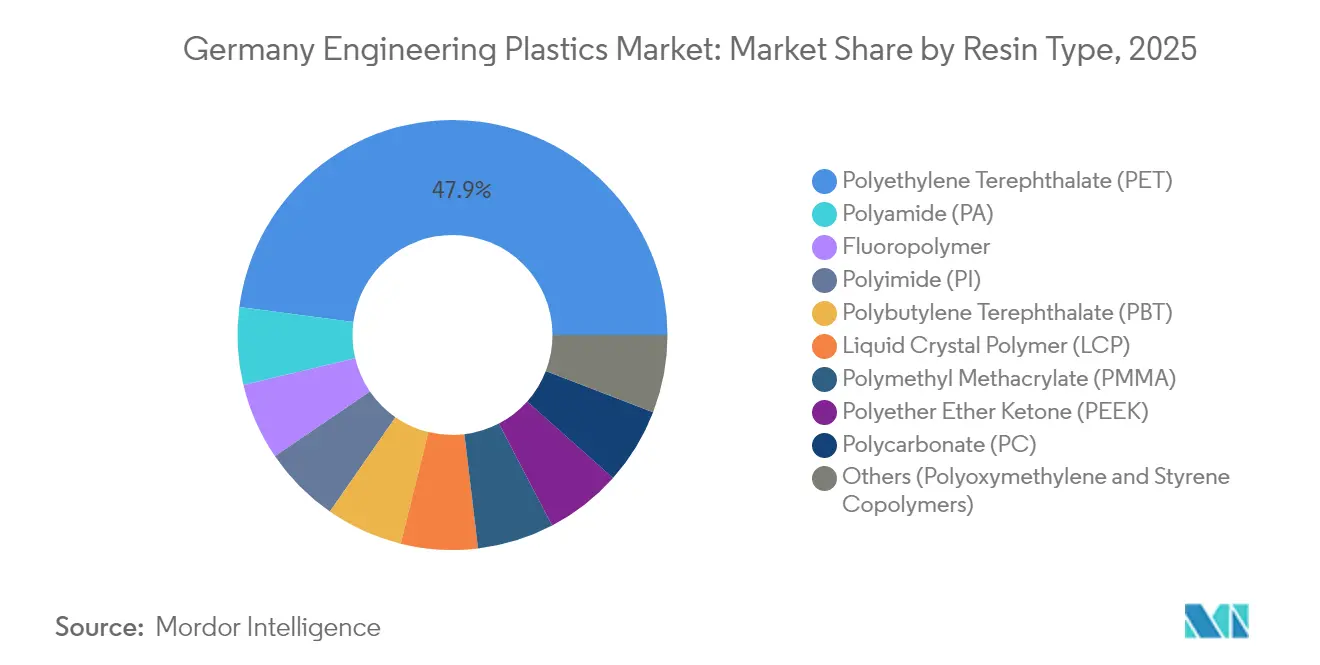

- Por tipo de resina, el tereftalato de polietileno capturó el 47,92% de la participación del mercado de plásticos de ingeniería de Alemania en 2025. Se proyecta que los copolímeros de estireno avancen a una CAGR del 4,01% hasta 2031.

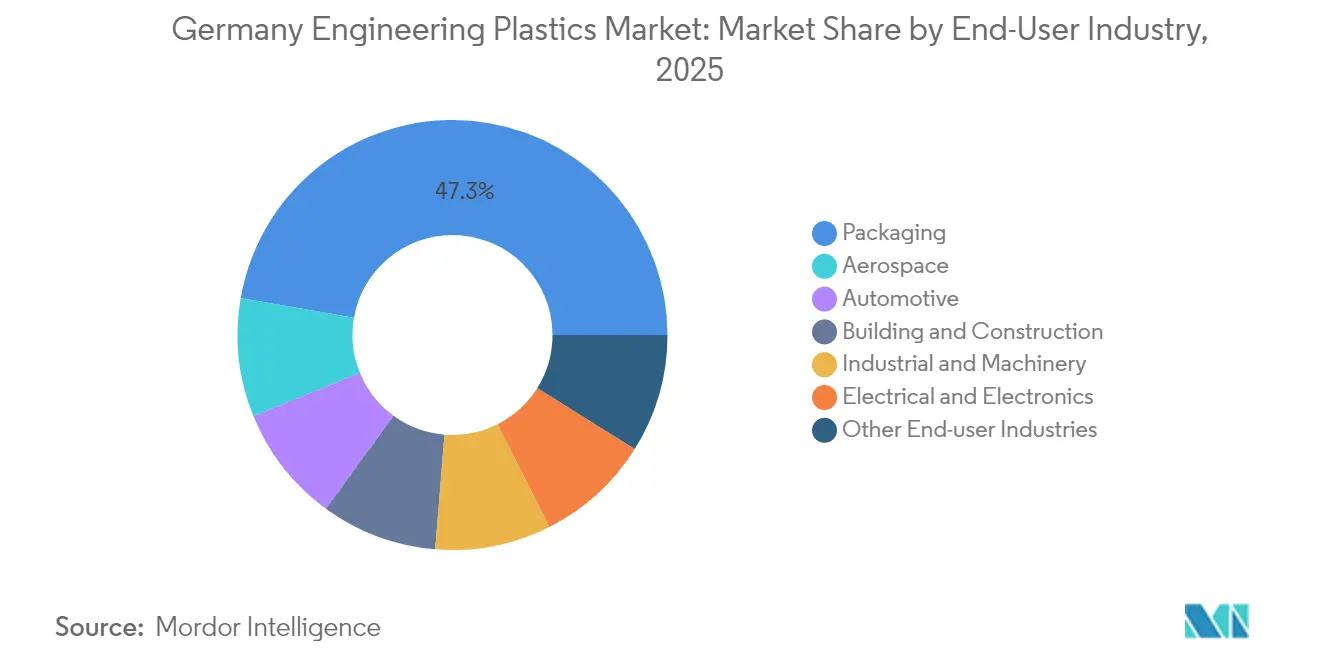

- Por industria de usuario final, el empaque representó el 47,25% del tamaño del mercado de plásticos de ingeniería de Alemania en 2025. Se prevé que las aplicaciones aeroespaciales crezcan a una CAGR del 5,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de plásticos de ingeniería de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de reducción de peso relacionada con los vehículos eléctricos | +1.2% | Corredores automotrices de Alemania y la UE | Mediano plazo (2-4 años) |

| Las renovaciones energéticamente eficientes de edificios impulsan los plásticos de alto rendimiento | +0.8% | Parque residencial y comercial de Alemania | Largo plazo (≥ 4 años) |

| Sustitución por parte de los OEM de componentes metálicos en maquinaria | +0.6% | Centros alemanes de maquinaria orientada a la exportación | Mediano plazo (2-4 años) |

| Escalado de la economía del hidrógeno en Alemania | +0.4% | Corredores industriales de hidrógeno | Largo plazo (≥ 4 años) |

| El Reglamento de Baterías de la UE impulsa carcasas de polímeros especiales | +0.3% | UE, liderada por las gigafábricas alemanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de reducción de peso relacionada con los vehículos eléctricos

Las plataformas de vehículos eléctricos de batería requieren carcasas de polímeros y componentes de alta tensión que reducen el peso en vacío sin comprometer la seguridad. Principales proveedores, como BASF, Trinseo y Envalior, han lanzado poliftalamida ignífuga y carcasas termoplásticas para baterías adaptadas a las especificaciones de los OEM alemanes. Los fabricantes de automóviles validan los nuevos materiales dentro de ciclos de modelo de tres a cinco años, lo que consolida un incremento de demanda a mediano plazo que se extiende a las plantas satélite de la UE[1]BASF SE, "Poliftalamida ignífuga para componentes de vehículos eléctricos," basf.com.

Las renovaciones energéticamente eficientes de edificios impulsan los plásticos de alto rendimiento

Las regulaciones energéticas para edificios de la Ley de Energía en Edificios de Alemania (Gebäudeenergiegesetz, GEG) están generando una demanda sostenida de materiales de aislamiento de alto rendimiento y componentes poliméricos especializados que permiten renovaciones energéticamente eficientes en los sectores residencial y comercial. Los requisitos de aislamiento de tuberías de la regulación impulsan específicamente el consumo de espumas poliméricas avanzadas y plásticos de ingeniería especializados que mantienen el rendimiento térmico bajo condiciones de temperatura variables. Este impulso regulatorio se alinea con la estrategia de descarbonización más amplia de Alemania, que requiere soluciones materiales que combinen eficiencia térmica con durabilidad a largo plazo en el sector de la construcción. Dado que los proyectos de renovación se extienden durante décadas, los proveedores de polímeros disfrutan de un mercado estable a largo plazo donde los ahorros de energía durante la vida útil justifican los precios premium.

Sustitución por parte de los OEM de componentes metálicos en maquinaria

El sector alemán de maquinaria y equipos está reemplazando sistemáticamente los componentes metálicos por plásticos de ingeniería para lograr ventajas en reducción de peso y flexibilidad de diseño. Esta tendencia de sustitución se acelera a medida que los fabricantes persiguen la optimización de costos manteniendo los estándares de rendimiento, particularmente en aplicaciones donde la resistencia a la corrosión y las propiedades de aislamiento eléctrico ofrecen ventajas funcionales más allá del ahorro de peso. El horizonte temporal de impacto a mediano plazo se alinea con los ciclos de desarrollo de maquinaria, donde los procesos de rediseño y validación de componentes requieren de 2 a 4 años desde la selección de materiales hasta la introducción en el mercado. La orientación a la exportación crea efectos multiplicadores, ya que las aplicaciones exitosas de maquinaria alemana influyen en los estándares mundiales de materiales y crean casos de referencia para la adopción internacional de polímeros.

Escalado de la economía del hidrógeno en Alemania

La Estrategia Nacional de Hidrógeno del Gobierno Federal Alemán tiene como objetivo alcanzar 10 GW de capacidad de electrólisis para 2030, generando demanda especializada de PTFE, PEEK y otros polímeros de alto rendimiento en sellos de tuberías, revestimientos de tanques y componentes de sistemas de electrólisis[2]Bundesregierung, "Estrategia Nacional de Hidrógeno," bundesregierung.de. Este escalado de infraestructura requiere materiales que mantengan su integridad en entornos de hidrógeno de alta presión, resistiendo la permeación y la degradación química durante una vida útil prolongada. La posición de Alemania como mayor productor químico de Europa ofrece ventajas estratégicas en la adopción del hidrógeno, ya que su infraestructura industrial existente puede adaptarse más fácilmente que en el desarrollo en terrenos sin urbanizar, creando así una demanda sostenida de soluciones poliméricas especializadas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Presión de reducción de costos de los fabricantes de automóviles ante la compresión de márgenes en los vehículos eléctricos de batería | -0.70% | Sector automotriz de Alemania, con efectos en la cadena de suministro de la UE | Corto plazo (≤ 2 años) |

| Volatilidad de las materias primas debido a las fluctuaciones de los precios energéticos en la UE | -0.50% | Alemania e industria química de la UE en general | Mediano plazo (2-4 años) |

| Brechas en las cuotas de reciclaje para polímeros de alta temperatura | -0.40% | A nivel de toda la UE, con impacto concentrado en los productores alemanes de polímeros especiales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión de reducción de costos de los fabricantes de automóviles ante la compresión de márgenes en los vehículos eléctricos de batería

Los OEM automotrices alemanes están intensificando las iniciativas de reducción de costos, ya que los márgenes de los vehículos eléctricos de batería siguen bajo presión por los costos de las baterías y la dinámica de precios competitivos, lo que impacta directamente en las estrategias de adquisición de plásticos de ingeniería. Esta presión de costos se manifiesta en negociaciones agresivas con proveedores y evaluaciones de sustitución de materiales, donde los plásticos de ingeniería premium están siendo reemplazados por alternativas de menor costo que cumplen con las especificaciones mínimas de rendimiento. Esta restricción afecta particularmente a los segmentos de polímeros de alto rendimiento, donde la diferenciación técnica impone precios premium, lo que obliga a los proveedores a demostrar propuestas de valor claras que justifiquen los sobrecostos en aplicaciones cada vez más sensibles al precio.

Volatilidad de las materias primas debido a las fluctuaciones de los precios energéticos en la UE

La volatilidad de los precios de la energía en Europa continúa impactando los costos de las materias primas químicas, creando presión sobre los márgenes de los productores de plásticos de ingeniería que enfrentan precios impredecibles de las materias primas mientras operan bajo contratos fijos con clientes. Los datos de precios al productor alemán, que muestran una caída interanual del 1,2% en productos químicos básicos en abril de 2025, enmascaran la volatilidad subyacente que complica la planificación de las adquisiciones y la gestión de inventarios. Las políticas de transición energética de la UE crean incertidumbre adicional, ya que el despliegue de energías renovables y las inversiones en estabilidad de la red influyen en los precios de la electricidad industrial, afectando los procesos de producción de polímeros intensivos en energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de resina: el dominio del PET se encuentra con la innovación en estirénicos

El PET representó el 47,92% de la participación del mercado de plásticos de ingeniería de Alemania en 2025, lo que refleja la arraigada demanda de empaque y las cadenas de reciclaje de ciclo cerrado. Se prevé que los copolímeros de estireno, aunque de menor base, crezcan a una CAGR del 4,01% hasta 2031 y capturen aplicaciones incrementales en carcasas electrónicas y revestimientos interiores. El tamaño del mercado de plásticos de ingeniería de Alemania para los grados estirénicos está listo para expandirse a medida que INEOS Styrolution introduce ABS de balance de masa con hasta el 100% de contenido reciclado, aliviando las cargas de cumplimiento de los OEM.

Las resinas de segundo nivel revelan historias divergentes. La capacidad de policarbonato se redujo tras la desinversión en 2025 de una unidad de 160 kt, elevando las tasas de utilización para los productores restantes. Los fluoropolímeros, aunque de nicho en volumen, obtienen precios premium en sellos de hidrógeno y aglutinantes de baterías, reforzando la inclinación hacia el valor del mercado de plásticos de ingeniería de Alemania. Los segmentos de poliamida se benefician de la electromovilidad, pero enfrentan tensión de precios por los objetivos de costo de sustitución de metales. En general, la certificación de sostenibilidad tiene ahora tanto peso como el rendimiento mecánico en las decisiones de selección de resinas.

Por industria de usuario final: el liderazgo del empaque es desafiado por el crecimiento aeroespacial

El empaque contribuyó con el 47,25% al tamaño del mercado de plásticos de ingeniería de Alemania en 2025, impulsado por las botellas de bebidas y cuidado personal. Sin embargo, se proyecta que la demanda aeroespacial registre la CAGR más rápida del 5,23% hasta 2031, ya que los OEM en Hamburgo y Baviera convierten soportes y conductos metálicos en polímeros de alta temperatura, reduciendo kilogramos de cada célula de fuselaje.

La industria automotriz mantiene su importancia estratégica, pero navega señales mixtas. La electrificación impulsa la demanda de componentes poliméricos de alta tensión, aunque las presiones de reducción de costos limitan el uso de grados de polímeros no críticos. Los volúmenes de construcción y edificación crecen de manera constante debido a los mandatos de aislamiento para renovaciones, mientras que los segmentos eléctrico y electrónico se benefician del auge de la automatización en Alemania, impulsando la demanda de carcasas para conectores y sensores. La combinación de participación del mercado de plásticos de ingeniería de Alemania se inclina así desde las aplicaciones de commodities hacia usos especializados de mayor margen que recompensan el contenido reciclado certificado y de base biológica.

Análisis geográfico

Alemania es a la vez el mayor productor de polímeros de la UE y un polo de consumo para los sectores posteriores de la cadena de valor. Renania del Norte-Westfalia alberga parques químicos que suministran materias primas a los gigantes automotrices de Baviera y Baden-Württemberg, fomentando una cadena de suministro intranacional resiliente. El clúster aeroespacial de Hamburgo y las plantas de celdas de batería de Baja Sajonia diversifican la demanda regional, asegurando que ninguna industria de uso final domine la utilización de la capacidad.

El comercio transfronterizo amplifica los desarrollos locales. La maquinaria fabricada en Baviera incorpora plásticos de ingeniería de origen nacional que acompañan equipos exportados por valor de 66.800 millones de EUR en 2023. Los participantes del mercado de plásticos de ingeniería de Alemania influyen así en los estándares de materiales a nivel mundial al integrar polímeros avanzados en maquinaria y vehículos exportados.

La política de economía circular da forma aún más a la geografía. Los nuevos centros de reciclaje en Baviera y Sajonia-Anhalt convierten los bienes de consumo post-consumo en materias primas, reduciendo la dependencia de las importaciones vírgenes y creando ciclos cerrados dentro de las fronteras nacionales. Los corredores de hidrógeno planificados a lo largo del Rin y en las zonas industriales costeras añaden picos localizados en el consumo de fluoropolímeros, reforzando la especialización regional. En conjunto, estas dinámicas mantienen un crecimiento equilibrado en todos los estados federales de Alemania, protegiendo al mercado de plásticos de ingeniería de Alemania de las contracciones sectoriales aisladas.

Panorama competitivo

El mercado de plásticos de ingeniería de Alemania está moderadamente concentrado. Las adquisiciones, como la oferta de ADNOC por Covestro y la compra por parte de Deepak Chem Tech de los activos de Trinseo en Stade, señalan un creciente valor estratégico de la experiencia alemana en polímeros. Los nuevos competidores explotan la diferenciación por contenido circular. INEOS Styrolution comercializa grados de ABS con un 100% de reciclado mecánico, mientras que Avient presenta mezclas de PC con contenido reciclado para carcasas electrónicas. El éxito depende de cumplir con los criterios de rendimiento de los OEM y obtener la certificación ISCC Plus.

Líderes de la industria de plásticos de ingeniería de Alemania

Celanese Corporation

Covestro AG

BASF

LANXESS

Evonik Industries AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Avient Corporation anunció la incorporación de nuevos grados a su cartera de policarbonato (PC) con contenido reciclado y mezclas de PC, desarrollados para satisfacer la creciente demanda de materiales que respalden la sostenibilidad en la industria eléctrica y electrónica (E&E) en las regiones de Europa, Medio Oriente y África (EMEA).

- Octubre de 2024: Envalior anunció el lanzamiento de la serie Pocan X-MB de nuevos compuestos de tereftalato de polibutileno (PBT) basados en 1,4-butanodiol (BDO) bio-circular. El contenido sostenible de los termoplásticos está certificado y clasificado de conformidad con la norma ISCC PLUS (Certificación Internacional de Sostenibilidad y Carbono).

Alcance del informe del mercado de plásticos de ingeniería de Alemania

Aeroespacial, Automotriz, Construcción y Edificación, Eléctrica y Electrónica, Industrial y Maquinaria, Empaque están cubiertos como segmentos por Industria de Usuario Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Tereftalato de Polibutileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Tereftalato de Polietileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS y SAN) están cubiertos como segmentos por Tipo de Resina.| Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoruro de vinilo (PVF) | |

| Fluoruro de polivinilideno (PVDF) | |

| Otros sub-tipos de resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Tereftalato de Polibutileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Tereftalato de Polietileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Eléctrica y Electrónica |

| Industrial y Maquinaria |

| Empaque |

| Otras industrias de usuario final |

| Por tipo de resina | Fluoropolímero | Etileno-tetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoruro de vinilo (PVF) | ||

| Fluoruro de polivinilideno (PVDF) | ||

| Otros sub-tipos de resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Tereftalato de Polibutileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Tereftalato de Polietileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por industria de usuario final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | ||

| Eléctrica y Electrónica | ||

| Industrial y Maquinaria | ||

| Empaque | ||

| Otras industrias de usuario final | ||

Definición de mercado

- Industria de usuario final - Empaque, Eléctrica y Electrónica, Automotriz, Construcción y Edificación, y Otros son las industrias de usuario final consideradas en el mercado de plásticos de ingeniería.

- Resina - En el alcance del estudio se considera el consumo de resinas vírgenes como fluoropolímero, policarbonato, tereftalato de polietileno, tereftalato de polibutileno, polioximetileno, polimetilmetacrilato, copolímeros de estireno, polímero de cristal líquido, poliéter éter cetona, poliimida y poliamida en sus formas primarias. El reciclaje se ha presentado por separado en su capítulo individual.

| Palabra clave | Definición |

|---|---|

| Acetal | Es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, rodamientos, componentes de válvulas, entre otros. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película de colada | Una película de colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa plástica puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o como una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas disímiles y se combinan para crear un material con propiedades distintas a las de los elementos individuales. |

| Grado de polimerización (DP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o DP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, se dispersan partículas sólidas finas y aglomeradas de una sustancia en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción e impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Es un polímero de base fluorocarbonada con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes y fáciles de mecanizar. Algunos de los fluoropolímeros más populares son PTFE, ETFE, PVDF, PVF, entre otros. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que originalmente era una marca de Dupont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se convierten en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el espesor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas convertidas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o un envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se ablandan cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada o transformada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelado de regresión (cuando corresponde).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción