Tamaño y Participación del Mercado de Bebidas Energéticas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 23.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Energéticas en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de bebidas energéticas en Europa sea de USD 23.650 millones en 2025, USD 25.380 millones en 2026, y alcance USD 35.520 millones en 2031, creciendo a una CAGR del 6,95% de 2026 a 2031. Antes favorecidas principalmente para el impulso nocturno, las bebidas energéticas ahora se están adoptando para la productividad diurna, la recuperación física y el bienestar general, ampliando su atractivo más allá de los estudiantes. El crecimiento del mercado también está respaldado por la evolución de las preferencias de los consumidores por bebidas funcionales que se adaptan a estilos de vida activos y elecciones conscientes de la salud. En respuesta a los impuestos sobre el azúcar de la UE y los mandatos de etiquetado de cafeína, existe un marcado cambio hacia formulaciones sin azúcar, lo que impulsa a las marcas líderes a acelerar las reformulaciones de productos. Las fuentes de cafeína vegetal premium como la yerba mate y la guayusa no solo generan primas de precio, sino que también resuenan con los objetivos de sostenibilidad, alineándose con la Estrategia de la Granja a la Mesa de la Comisión Europea. Además, el creciente enfoque en soluciones de envases ecológicos está impulsando la innovación en el mercado. Mientras tanto, la escasez de latas de aluminio ha tensado las cadenas de suministro e inflado los costos de envasado, empujando a algunas marcas a pivotar hacia formatos de vidrio, a pesar de la carga adicional de mayores gastos de flete.

Conclusiones Clave del Informe

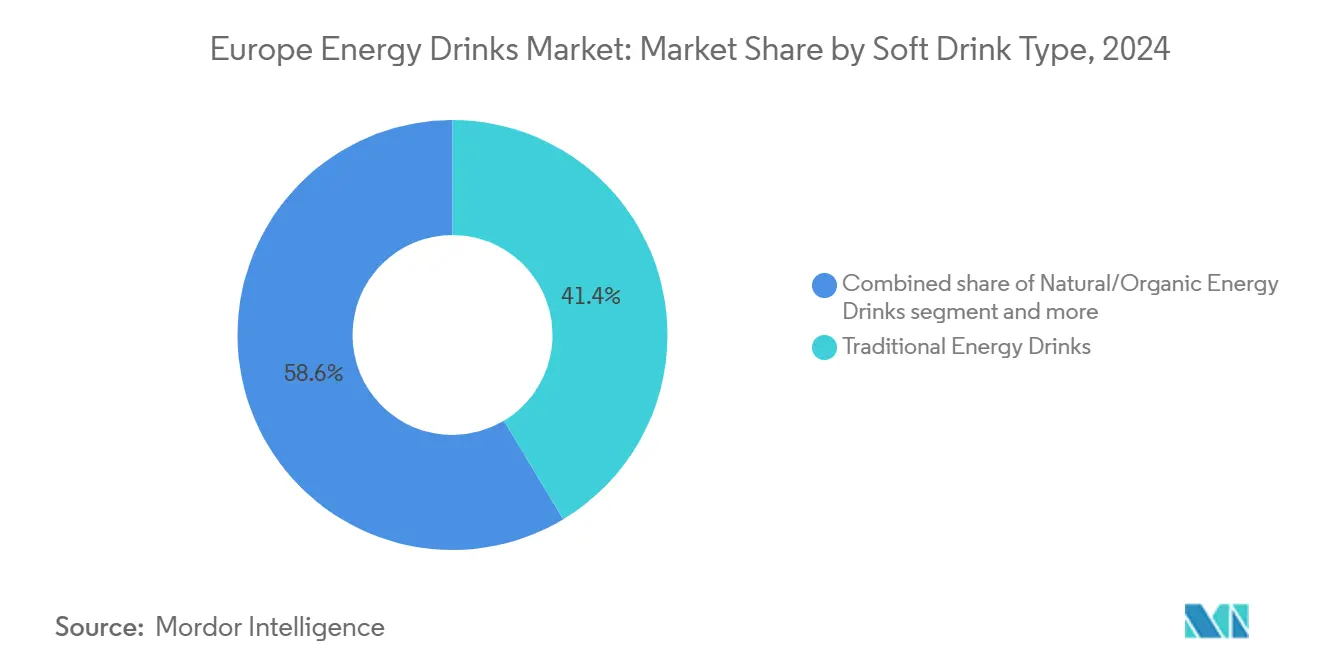

- Por tipo, las bebidas energéticas tradicionales lideraron el mercado europeo de bebidas energéticas con una participación del 41,38% en 2025, mientras que las variantes naturales y orgánicas se están expandiendo a una CAGR del 8,69% hasta 2031.

- Por tipo de envase, las latas metálicas representaron el 53,64% del tamaño del mercado europeo de bebidas energéticas en 2025, aunque las botellas de vidrio están proyectadas para crecer a una CAGR del 8,15% hasta 2031.

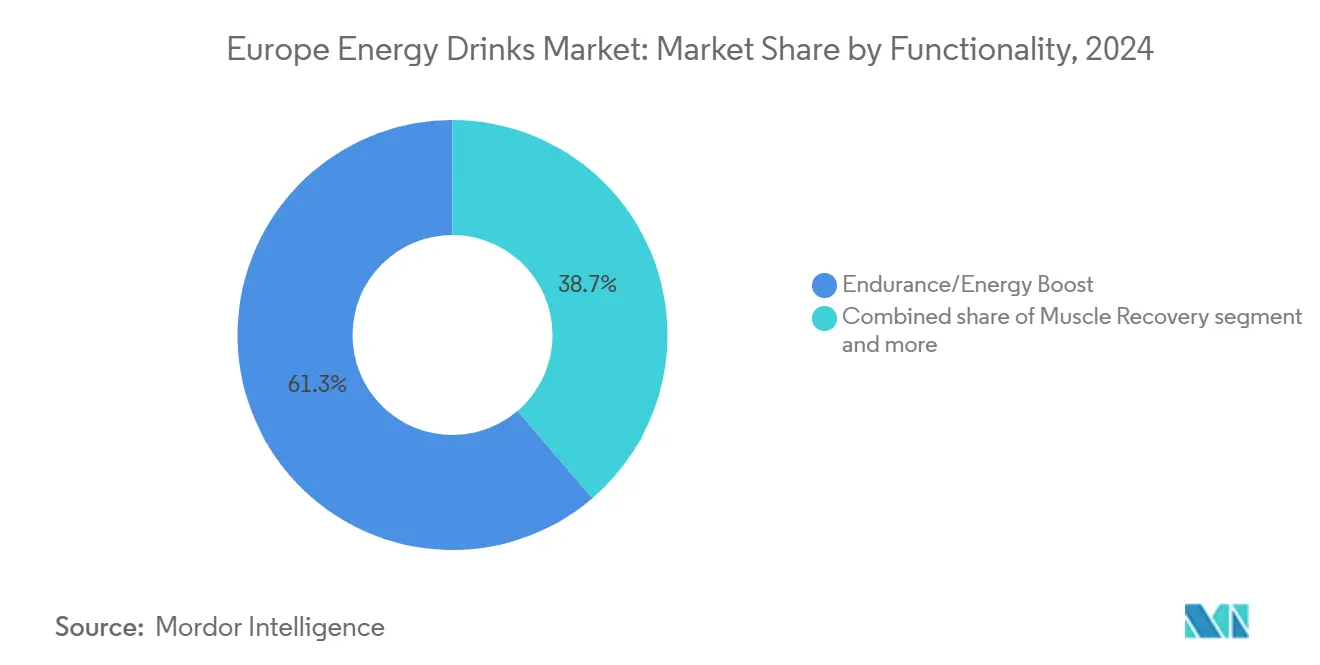

- Por funcionalidad, los productos de resistencia e impulso de energía representaron el 61,28% del tamaño del mercado europeo de bebidas energéticas en 2025, mientras que las bebidas de recuperación muscular avanzan a una CAGR del 8,24% hasta 2031.

- Por distribución, los canales minoristas representaron el 80,25% de la participación del mercado de bebidas energéticas en Europa en 2025, mientras que se proyecta que HoReCa registre una CAGR del 7,28% hasta 2031.

- Por geografía, Alemania capturó el 16,85% de la participación en ingresos en 2025; se prevé que Polonia registre la CAGR más rápida del 7,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Energéticas en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Bebidas Energéticas Sin Azúcar Impulsado por el Impuesto al Azúcar de la UE | +1.2% | Europa Occidental (Reino Unido, Francia, Bélgica), con extensión a los países nórdicos | Mediano plazo (2-4 años) |

| Aumento del Consumo Impulsado por la Generación Z y los E-Sports | +1.5% | Global, con concentración en Alemania, Reino Unido, Polonia, Países Bajos | Corto plazo (≤ 2 años) |

| Auge de los Canales de Conveniencia y Comercio Electrónico | +0.9% | Paneuropeo, con adopción acelerada en España, Italia, Francia | Mediano plazo (2-4 años) |

| Auge de las Opciones Premium de Cafeína de Origen Vegetal como la Yerba Mate y la Guayusa | +0.8% | Países nórdicos (Suecia, Dinamarca), Alemania, Países Bajos, centros urbanos de Europa Occidental | Largo plazo (≥ 4 años) |

| Lanzamiento de Bebidas Energéticas Mejoradas con Nootrópicos | +0.7% | Alemania, Reino Unido, Países Bajos, con tracción temprana en cohortes urbanas de millennials y Generación Z | Mediano plazo (2-4 años) |

| Ventajas de Costos en la Fabricación de Europa Central y Oriental | +0.6% | Polonia, Hungría, República Checa, con flujos de exportación hacia Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Bebidas Energéticas Sin Azúcar Impulsado por el Impuesto al Azúcar de la UE

Las medidas fiscales dirigidas a las bebidas azucaradas han impulsado rápidos ciclos de reformulación en toda Europa. Para 2025, doce estados miembros de la Unión Europea habían implementado impuestos sobre el azúcar. La Organización Mundial de la Salud informó que todos los países europeos que aplican impuestos especiales sobre bebidas refrescantes también incluyen las bebidas energéticas en su ámbito de aplicación[1]Fuente: Organización Mundial de la Salud, "Medidas Fiscales sobre Bebidas Refrescantes en Europa," who.int. El Impuesto a la Industria de Bebidas Refrescantes del Reino Unido, introducido en 2018 y ampliado en 2024, llevó a Red Bull a lanzar una variante sin azúcar, que ahora representa más del 40% de sus ventas en el Reino Unido. El sistema de impuestos escalonados de Francia, que impone penalizaciones a las bebidas que contienen más de 5 gramos de azúcar por 100 mililitros, llevó a Monster Beverage Corporation a reformular su línea de productos principal con sucralosa y acesulfamo potásico a mediados de 2024. En el mismo año, Bélgica y los Países Bajos adoptaron marcos similares, creando un entorno regulatorio complejo. Esta situación beneficia principalmente a las marcas multinacionales con recursos de I+D para desarrollar productos específicos por región. Mientras tanto, los actores regionales más pequeños, incapaces de reformular, enfrentan presiones sobre los márgenes o salidas del mercado, consolidando la participación de mercado entre las cinco principales marcas.

Aumento del Consumo Impulsado por la Generación Z y los E-Sports

Los cambios demográficos están redefiniendo los patrones de consumo, poniendo las innovaciones de sabor en el centro de atención. Red Bull, con presencia global, apoya a más de 800 atletas y 250 equipos de e-sports, con un fuerte enfoque en los torneos de League of Legends y Counter-Strike de Europa. De manera similar, Monster Energy asegura patrocinios de título en varias franquicias de e-sports. Estas asociaciones están transformando a los espectadores pasivos en consumidores activos: los datos de Nielsen de 2024 muestran que los jóvenes de 18 a 24 años en Alemania y Polonia consumen bebidas energéticas un promedio de 3,2 veces por semana, el doble de la frecuencia del grupo de edad de 35 a 44 años. La Generación Z prefiere cada vez más las bebidas energéticas que ofrecen beneficios funcionales más allá de la cafeína, como vitaminas del grupo B, taurina y potenciadores cognitivos. Esta tendencia impulsó el lanzamiento en el primer trimestre de 2024 de Monster Energy Green Zero Sugar en 16 mercados europeos, con 160 mg de cafeína junto con L-carnitina y ginseng. Reflejando la dinámica cambiante del marketing, las arenas de e-sports en los Países Bajos y Suecia ahora albergan salones de marca donde los fanáticos pueden probar sabores exclusivos, creando un ciclo de marketing directo que evita los canales minoristas tradicionales.

Auge de los Canales de Conveniencia y Comercio Electrónico

La distribución omnicanal está erosionando el dominio de los hipermercados y supermercados. Los canales minoristas representaron el 80,25% de la participación de mercado en 2025, aunque las tiendas de conveniencia y las plataformas en línea se están expandiendo al 7,28% hasta 2031, impulsadas por compras impulsivas y modelos de suscripción. El programa Suscríbete y Ahorra de Amazon en Alemania y el Reino Unido ofrece descuentos del 15% en pedidos recurrentes de bebidas energéticas, fidelizando a los consumidores habituales y generando flujos de ingresos predecibles para las marcas. España e Italia, históricamente dependientes de las promociones en hipermercados, registraron un aumento interanual del 22% en las ventas de bebidas energéticas por comercio electrónico durante 2024, a medida que aplicaciones de entrega como Glovo y Deliveroo integraron unidades de mantenimiento de existencias de bebidas en ventanas de entrega de 30 minutos. Las tiendas de conveniencia en Polonia y Bélgica ampliaron el espacio de refrigeración para bebidas energéticas en un promedio del 18% en 2024, priorizando las latas individuales sobre los multipacks para capturar el consumo en movimiento. Este cambio presiona a las marcas a invertir en redes de entrega directa a tiendas y marketing digital, aumentando los costos de adquisición de clientes pero mejorando la velocidad.

Auge de las Opciones Premium de Cafeína de Origen Vegetal como la Yerba Mate y la Guayusa

Las fuentes naturales de cafeína están estableciendo un nicho premium en el mercado. La guayusa, una hoja de acebo amazónica que contiene 90 mg de cafeína por porción de 8 onzas y rica en polifenoles, dejó su huella en 12 nuevos lanzamientos de productos en Europa en 2024, con una notable concentración en Suecia, Alemania y los Países Bajos. Disfrutada tradicionalmente en América del Sur, la yerba mate ha encontrado un lugar en Europa, impulsada por marcas como Mateina y Club-Mate, que la comercializan como una alternativa más suave a la cafeína sintética. Estas formulaciones premium, con precios entre un 25 y un 35% más altos que las bebidas energéticas convencionales, resuenan con los millennials conscientes de la salud que priorizan las etiquetas limpias. La Estrategia de la Granja a la Mesa de la Comisión Europea, que promueve ingredientes orgánicos y de origen sostenible, refuerza el panorama regulatorio para la cafeína de origen vegetal. Sin embargo, se avecinan desafíos: el cultivo de guayusa se concentra principalmente en Ecuador, y la yerba mate, cosechada en Argentina y Brasil, lucha con la volatilidad inducida por el clima, lo que dificulta la expansión inmediata del volumen.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Más Estrictos de la UE sobre Cafeína, Taurina y Publicidad Dirigida a Jóvenes | -0.8% | Paneuropeo, con la aplicación más estricta en el Reino Unido, países nórdicos y países bálticos | Corto plazo (≤ 2 años) |

| Aumento de los Riesgos Cardiovasculares y de Salud Vinculados al Azúcar | -0.6% | Europa Occidental (Alemania, Reino Unido, Francia), con extensión al sur de Europa | Mediano plazo (2-4 años) |

| Escasez de Latas de Aluminio que Eleva los Gastos de Envasado | -0.5% | Global, con impacto agudo en Alemania, Reino Unido, Francia, Italia | Corto plazo (≤ 2 años) |

| Canibalización por el Café Frío Listo para Beber | -0.4% | Centros urbanos en Alemania, Reino Unido, Países Bajos, Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites Más Estrictos de la UE sobre Cafeína, Taurina y Publicidad Dirigida a Jóvenes

Los marcos regulatorios están restringiendo el margen de formulación permitido. La Autoridad Europea de Seguridad Alimentaria establece un límite de 200 mg de cafeína por dosis única y un límite diario de 400 mg para adultos, mientras que para los niños la restricción es de 3 mg por kilogramo de peso corporal[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Límites de Cafeína en Bebidas," efsa.europa.eu. El Reglamento UE 1169/2011 exige etiquetas de advertencia en bebidas que superen los 150 mg de cafeína por litro. Además, Lituania, Letonia, Polonia, Rumanía, Hungría y Bulgaria han establecido prohibiciones totales de venta a menores de edad. En 2025, el gobierno del Reino Unido propuso extender estas restricciones de edad a los menores de 16 años, una medida que tendrá un impacto significativo en el mercado de bebidas energéticas del Reino Unido. Por su parte, Suecia está considerando la verificación de identidad en el punto de venta para las bebidas energéticas. Dichas regulaciones están reformulando las estrategias de marketing: Red Bull GmbH se encontró bajo una investigación antimonopolio de la UE en noviembre de 2025, acusada de utilizar cláusulas de exclusividad para limitar a los minoristas en la comercialización de marcas rivales. Con las prohibiciones publicitarias sobre campañas dirigidas a jóvenes, las marcas están desplazando su enfoque hacia los adultos, pero este giro reduce su alcance entre el grupo de 18 a 24 años, que constituye el 35% del volumen de la categoría. Además, los costos de cumplimiento por ajustes de etiquetado y sistemas de verificación de edad incrementan los gastos operativos entre un 2 y un 3%, lo que representa una carga significativa para las entidades más pequeñas.

Aumento de los Riesgos Cardiovasculares y de Salud Vinculados al Azúcar

Los investigadores de salud pública están aumentando su enfoque en las bebidas energéticas, particularmente aquellas con alto contenido de cafeína y azúcar. La Autoridad Europea de Seguridad Alimentaria (EFSA) ha identificado el consumo excesivo de bebidas energéticas como un factor en casos de arritmia e hipertensión, particularmente entre personas con afecciones cardiovasculares preexistentes. Un estudio de 2024 publicado en el European Heart Journal informó que las personas de entre 18 y 35 años que consumían más de dos bebidas energéticas al día experimentaron un aumento promedio de 4,5 mmHg en la presión arterial sistólica y un aumento de 7 latidos por minuto en la frecuencia cardíaca. El informe de 2025 de la Organización Mundial de la Salud sobre enfermedades no transmisibles destacó las bebidas energéticas como un factor que contribuye al aumento de las tasas de obesidad en Europa del Este, donde las variantes azucaradas siguen siendo generalizadas. Estos hallazgos han fortalecido los esfuerzos de los grupos de defensa para impulsar regulaciones más estrictas, con varios parlamentos europeos considerando prohibiciones absolutas de venta de bebidas energéticas a menores. Si bien las marcas están cambiando hacia reformulaciones sin azúcar, las percepciones de los consumidores siguen evolucionando lentamente. Una encuesta de 2024 en Alemania encontró que el 42% de los encuestados todavía asocia las bebidas energéticas con riesgos para la salud, independientemente de su contenido de azúcar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Sin Azúcar Reconfiguran la Combinación de Portafolio

En 2025, las bebidas energéticas tradicionales, lideradas por la formulación original de Red Bull y la línea principal de Monster Energy, tenían una participación de mercado del 41,38%. Sin embargo, se proyecta que las bebidas energéticas naturales y orgánicas crezcan al 8,69% hasta 2031, impulsadas por un cambio del consumidor hacia ingredientes de etiqueta limpia. Dentro de la categoría tradicional, las variantes sin azúcar y bajas en calorías son el subsegmento de más rápido crecimiento, respaldadas por los impuestos al azúcar de la UE y los mandatos de reformulación. Marcas como Rockstar y Burn Energy lanzaron unidades de mantenimiento de existencias sin azúcar en 2024 para satisfacer esta demanda. Los shots de energía, popularizados por 5-hour Energy en América del Norte, siguen siendo un nicho en Europa, capturando menos del 5% del volumen debido a las restricciones de cafeína y la limitada presencia minorista. Otras bebidas energéticas, como aguas funcionales y mezclas ligeramente carbonatadas, atraen a consumidores conscientes de la salud, pero enfrentan desafíos para escalar debido al limitado valor de marca y los recursos de marketing.

Las bebidas energéticas naturales y orgánicas, que utilizan cafeína de origen vegetal de guayusa, yerba mate y té verde, tienen una prima de precio del 25 al 35% sobre las opciones tradicionales. Dirigidos a los millennials en Alemania, Suecia y los Países Bajos, estos productos se alinean con la Estrategia de la Granja a la Mesa de la Comisión Europea que promueve el abastecimiento orgánico, pero enfrentan restricciones en la cadena de suministro que limitan el crecimiento. Monster Energy Green Zero Sugar de Monster Beverage Corporation, lanzado en 16 mercados europeos en el primer trimestre de 2024, une los segmentos tradicional y natural al combinar cafeína sintética con extractos botánicos, atrayendo a consumidores que buscan sabor y etiquetas limpias. Navegar por los límites de cafeína de la EFSA y los requisitos de etiquetado del Reglamento 1169/2011 añade complejidad pero ofrece diferenciación en un mercado competitivo.

Por Tipo de Envase: Los Mandatos de Sostenibilidad Aceleran la Adopción del Vidrio

En 2025, las latas metálicas representaron el 53,64% del mercado de envases, valoradas por su reciclabilidad, portabilidad y retención de carbonatación. Se espera que las botellas de vidrio crezcan al 8,15% hasta 2031, impulsadas por las tendencias de premiumización y sostenibilidad. Las botellas PET, con una participación de volumen del 20%, atienden a multipacks y productos de nivel de valor, pero enfrentan críticas por los plásticos de un solo uso. Esto ha llevado a las marcas a adoptar PET reciclado con un contenido posconsumo del 50 al 100%. Los envases asépticos, como los cartones y bolsas Tetra Pak, enfrentan preocupaciones de los consumidores sobre la calidad del producto, pero ofrecen ventajas de costo para las marcas de marca propia en canales de descuento. Los vasos desechables, utilizados principalmente en entornos HoReCa, representan menos del 3% del volumen y están bajo presión de la Directiva de Plásticos de Un Solo Uso de la UE.

En 2024, la escasez de latas de aluminio extendió los plazos de entrega a 16-20 semanas y aumentó los costos de envasado entre un 15 y un 20%, lo que llevó a las marcas a cambiar al vidrio a pesar de los mayores costos. Hell Energy y Vitamin Well introdujeron botellas de vidrio de 250 ml en Suecia y Alemania en 2024, posicionándolas como alternativas premium para el consumo en el lugar en bares y restaurantes. La reciclabilidad y las propiedades inertes del vidrio atraen a los consumidores conscientes del medio ambiente, pero su peso aumenta los costos de flete entre un 30 y un 40%, limitando la distribución a los mercados regionales. Ball Corporation y otros fabricantes están invirtiendo más de EUR 1.000 millones en nuevas instalaciones europeas para 2026, pero el crecimiento de la capacidad va a la zaga de la demanda, manteniendo los precios altos e impulsando la innovación en envases. Las marcas con acuerdos de suministro de latas a largo plazo obtienen una ventaja, mientras que los actores más pequeños corren el riesgo de quedarse sin existencias durante los períodos de mayor demanda.

Por Funcionalidad: La Recuperación Muscular Gana Terreno entre los Entusiastas del Fitness

En 2025, las formulaciones de energía y resistencia dominaron con una participación de mercado del 61,28%, impulsadas por la cafeína, la taurina y las vitaminas del grupo B para impulsos de energía rápidos adecuados para el trabajo, el estudio y la vida nocturna. Las bebidas de recuperación muscular, con aminoácidos de cadena ramificada, creatina y electrolitos, están creciendo al 8,24% hasta 2031, fusionándose con la nutrición deportiva y atrayendo a los asiduos al gimnasio para la recuperación posterior al entrenamiento. Las afirmaciones de mejora cognitiva y apoyo inmunológico están emergiendo, respaldadas por ingredientes nootrópicos como la L-teanina y el hongo melena de león. Celsius Holdings comercializa su línea europea como termogénica y potenciadora cognitiva, combinando cafeína derivada de guaraná con extracto de té verde, mientras que Ghost Energy utiliza citocolina cognizin para la claridad mental.

La Autoridad Europea de Seguridad Alimentaria no ha aprobado declaraciones de propiedades saludables que vinculen los nootrópicos o los ingredientes de recuperación muscular con beneficios específicos, lo que limita los mensajes en el envase y obliga a las marcas a depender del marketing de influencers y las referencias a ensayos clínicos en línea. En 2024, Monster Beverage Corporation lanzó Reign Total Body Fuel en el Reino Unido, dirigido a los entusiastas del fitness con 300 mg de cafeína, aminoácidos de cadena ramificada y CoQ10, pero enfrentó escrutinio regulatorio por superar la directriz de 200 mg de cafeína por dosis de la EFSA. Alemania y el Reino Unido lideran en la adopción de bebidas de recuperación muscular, con estos productos representando el 8% del volumen total de bebidas energéticas en 2024, frente al 4% en 2023. Las marcas que navegan por las regulaciones y establecen credibilidad clínica están preparadas para capturar participación de las bebidas deportivas tradicionales, que carecen de la cafeína que los consumidores ahora asocian con la energía.

Por Canal de Distribución: HoReCa se Recupera a Medida que la Vida Nocturna se Reactiva

En 2025, los canales minoristas representaron el 80,25% de la participación de distribución, liderados por supermercados e hipermercados, seguidos de tiendas de conveniencia y plataformas en línea. El sector HoReCa, que incluye bares, restaurantes y discotecas, está proyectado para crecer al 7,28% hasta 2031, recuperándose de los cierres por la pandemia e impulsado por el consumo en el lugar en arenas de e-sports y festivales de música. Las tiendas de conveniencia y alimentación en Polonia y Bélgica crecieron un 18% interanual en 2024, impulsadas por las ventas de latas individuales y la ampliación del espacio de refrigeración, aprovechando las compras impulsivas y los horarios extendidos. Las plataformas de venta minorista en línea, como Amazon y los canales directos al consumidor, aumentaron su participación de volumen minorista del 8% en 2023 al 12% en 2025, respaldadas por modelos de suscripción y aplicaciones de entrega en 30 minutos que integran unidades de mantenimiento de existencias de bebidas.

Los supermercados e hipermercados, tradicionalmente fuertes debido a los precios promocionales y los multipacks, enfrentan desafíos del comercio electrónico y los canales de conveniencia que ofrecen una rotación más rápida y menores costos de inventario. Red Bull y Monster Beverage Corporation invierten fuertemente en redes de entrega directa a tiendas para la colocación y visibilidad de refrigeradores, mientras que las marcas más pequeñas, que dependen de distribuidores externos, luchan con una influencia minorista limitada. La recuperación de HoReCa sigue siendo desigual: los locales de vida nocturna en España e Italia volvieron a los niveles prepandémicos a mediados de 2024, pero Alemania y Francia van a la zaga debido a los consumidores cautelosos y la reducción del ingreso disponible entre los grupos demográficos más jóvenes. En los Países Bajos y Suecia, las arenas de e-sports cuentan con salones de marca donde los fanáticos prueban sabores exclusivos, creando ecosistemas de marketing directo que evitan el comercio minorista tradicional y aumentan los márgenes.

Análisis Geográfico

En 2025, Alemania representó el 16,85% de los ingresos regionales, impulsada por la ventaja local de Red Bull, la amplia presencia en tiendas de conveniencia y la preferencia de los consumidores por las bebidas energéticas como potenciadores de la productividad. Las estrictas regulaciones publicitarias que limitan las campañas dirigidas a jóvenes han llevado a las marcas a centrarse en los grupos demográficos adultos a través de patrocinios de equipos profesionales y de e-sports. En 2024, Monster Beverage Corporation se expandió a 5.000 puntos de venta minoristas adicionales en Alemania, dirigiéndose a los entusiastas del fitness con sus variantes Reign Total Body Fuel y Ultra, enfatizando el cero azúcar y los beneficios funcionales. Se proyecta que Polonia crezca al 7,85% hasta 2031, respaldada por los bajos costos laborales que atraen la fabricación por contrato, una población joven con ingresos disponibles crecientes y la fuerte presencia regional de Hell Energy a través de su instalación de producción húngara. El Reino Unido, Francia y España contribuyen colectivamente con más del 30% del valor del mercado, pero enfrentan desafíos derivados de los impuestos al azúcar y las propuestas de restricciones de edad que limitan el acceso de los jóvenes.

Rusia, otrora un mercado clave, experimentó volatilidad debido a las tensiones geopolíticas y las interrupciones en la cadena de suministro. Sin embargo, las marcas nacionales como Adrenaline Rush mantuvieron su participación de mercado a través de la producción localizada y los precios competitivos frente a las importaciones occidentales. A pesar de una población combinada inferior a 30 millones, los Países Bajos y Bélgica destacan en el consumo de bebidas energéticas, impulsados por consumidores conscientes de la salud que adoptan variantes naturales y orgánicas y pagan primas por etiquetas limpias. Suecia, hogar de Nocco y Vitamin Well, sirve como campo de pruebas para formulaciones premium que luego se expanden a Alemania y el Reino Unido, aprovechando la preferencia de los consumidores escandinavos por los ingredientes funcionales y la sostenibilidad. Italia y el Resto de Europa, incluidos Portugal, Grecia y los mercados de Europa del Este (excluyendo Polonia y Rusia), siguen siendo poco penetrados, con bebidas energéticas que comprenden menos del 5% del volumen total de bebidas. Sin embargo, la urbanización y la creciente infraestructura de comercio electrónico presentan un potencial de crecimiento a largo plazo en estas regiones.

Europa Central y Oriental está reconfigurando las cadenas de suministro con sus ventajas de fabricación. En 2024, Polonia y Hungría atrajeron más de USD 150 millones en inversiones en producción de bebidas, incluidas las expansiones de Mutalo Group y envasadores por contrato para marcas de marca propia. Los costos laborales en estas regiones son un 40% más bajos que en Europa Occidental, mientras que los precios de la electricidad para la producción de latas de aluminio son de EUR 0,08 por kilovatio-hora en comparación con EUR 0,14 en Alemania, lo que reduce los costos de envasado entre un 12 y un 15%. Estos ahorros permiten a los actores regionales fijar precios de productos entre un 10 y un 20% más bajos que los de las multinacionales, manteniendo los márgenes. Sin embargo, los costos logísticos hacia los mercados occidentales y las brechas de percepción de calidad limitan la penetración en el segmento premium. Los fondos de cohesión de la Comisión Europea que apoyan la infraestructura en Europa Central y Oriental mejoran aún más las inversiones en fabricación, garantizando una ventaja de costo estructural durante el período de previsión[3]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," ec.europa.eu.

Panorama Competitivo

El mercado europeo de bebidas energéticas muestra una consolidación moderada. Red Bull GmbH y Monster Beverage Corporation juntos representan más del 50% del volumen del mercado. Sin embargo, están sintiendo la presión de actores regionales como Hell Energy, Vitamin Well y Nocco. Estos competidores están creando su nicho ofreciendo sabores localizados, precios competitivos y ventas directas al consumidor. En un movimiento que destaca el escrutinio sobre los líderes del mercado, la Unión Europea lanzó una investigación antimonopolio sobre Red Bull en noviembre de 2025, centrada en los acuerdos de exclusividad de la empresa con los minoristas. Este mayor control podría allanar el camino para que las marcas más pequeñas ganen espacio en los estantes. Reflejando una tendencia de consolidación, PepsiCo desembolsó USD 3.850 millones por Rockstar en enero de 2025, mientras que la adquisición de Ghost por parte de Keurig Dr. Pepper, que oscila entre USD 990 millones y USD 1.650 millones en octubre de 2024, subraya el impulso de las multinacionales para escalar en medio del aumento de los costos de insumos y los desafíos regulatorios.

Dirigiéndose al segmento femenino, Celsius Holdings adquirió Alani Nu por USD 1.800 millones en febrero de 2025, enfatizando los productos de etiqueta limpia. Mientras tanto, la compra de Britvic por parte de Carlsberg por GBP 3.300 millones (alrededor de USD 4.200 millones) en julio de 2024 marca su incursión en el lucrativo mundo de las bebidas funcionales, ampliando su portafolio más allá de las ofertas tradicionales de cerveza, según informó el Wall Street Journal. Nuevos actores como Congo Brands, la fuerza detrás de Prime Energy y Alani Nu, están agitando la escena. Han aprovechado el poder de las colaboraciones con influencers y los lanzamientos exclusivos para crear expectación en las redes sociales, evitando la publicidad convencional.

Ghost Energy, haciendo su debut en el Reino Unido en septiembre de 2025, se apoya en el poder de distribución de Keurig Dr. Pepper. Se están centrando en los sectores de los videojuegos y el fitness, presumiendo de etiquetas transparentes y sabores inspirados en la cultura popular. Existe un potencial sin explotar en las bebidas de recuperación muscular y mejoradas con nootrópicos. Aquí, las aguas turbulentas de las regulaciones sobre declaraciones de propiedades saludables ofrecen una oportunidad de oro para las marcas dispuestas a invertir en estudios clínicos y relacionarse con la EFSA. Si bien muchas marcas todavía se apoyan en los métodos minoristas tradicionales, existe una brecha notable en la adopción tecnológica. La mayoría no ha adoptado la previsión de demanda basada en datos ni los precios dinámicos, lo que presenta una oportunidad de oro para los recién llegados con conocimientos tecnológicos para optimizar el inventario y reducir el desperdicio. A medida que la producción de latas de aluminio se acelera y las restricciones de suministro se alivian a finales de 2026, el panorama competitivo está listo para intensificarse. Esto reducirá las barreras de entrada, permitiendo que las marcas de marca propia reclamen su lugar en los segmentos de nivel de valor.

Líderes de la Industria de Bebidas Energéticas en Europa

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Vitamin Well Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Nutrabolt presentó su bebida sin azúcar de edición limitada, C4 Ultimate Energy x Godzilla. Este sabor Sour Blue Razzilla presume de 300 mg de cafeína, derivada de la mezcla Tri-Stim (Cafeína, TeaCrine, Dynamine), garantizando energía sostenida. El lanzamiento, respaldado por marketing multicanal, asociaciones con influencers y activaciones en el NACS Show, fusiona a la perfección la cultura popular con el rendimiento.

- Septiembre de 2025: Mahou San Miguel hizo su debut en el sector de bebidas energéticas con "Refeel" en España. Dirigida al mercado de bajas calorías en rápida expansión, esta bebida 100% natural, aromatizada con mango y piña, presume de cafeína de origen vegetal y contiene menos de 20 calorías por 10 cl. Está convenientemente disponible a través de supermercados, plataformas de entrega y tiendas propias de la empresa.

- Junio de 2025: Ghost Energy Drink lanzó una variante renovada de 500 ml en el Reino Unido a través de Prolife. Esta versión, con 160 mg de cafeína (un 25% menos que su homóloga estadounidense), sustituye VitaCholine por el NeuroFactor/alfa-GPC utilizado anteriormente. Viene en cuatro atractivos sabores: Blue Raspberry, Cherry Limeade, Original y Sour Warheads Watermelon.

- Enero de 2025: Celsius, una de las marcas de bebidas energéticas más grandes de los Estados Unidos, hizo su incursión en el mercado del Reino Unido. En asociación con Suntory Beverage & Food GB&I, Celsius se dirigió a supermercados, establecimientos independientes y tiendas de conveniencia, comenzando el 3 de febrero. Sus latas sin azúcar, repletas de vitaminas C, B5, B6 y B12, ofrecen una variedad de sabores de frutas: Peach Vibe, Fantasy Vibe (naranja), Cosmic Vibe y Sunset Vibe (mango-maracuyá).

Alcance del Informe del Mercado de Bebidas Energéticas en Europa

Shots de Energía, Bebidas Energéticas Naturales/Orgánicas, Bebidas Energéticas Sin Azúcar o Bajas en Calorías, Bebidas Energéticas Tradicionales están cubiertos como segmentos por Tipo de Bebida Refrescante. Botellas de Vidrio, Lata Metálica, Botellas PET están cubiertos como segmentos por Tipo de Envase. Fuera del establecimiento, En el establecimiento están cubiertos como segmentos por Canal de Distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía, Reino Unido están cubiertos como segmentos por País.| Bebidas Energéticas Tradicionales |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías |

| Bebidas Energéticas Naturales/Orgánicas |

| Shots de Energía |

| Otras Bebidas Energéticas |

| Botellas PET |

| Botellas de Vidrio |

| Lata Metálica |

| Envases Asépticos |

| Vasos Desechables |

| Resistencia/Impulso de Energía |

| Recuperación Muscular |

| Otros |

| HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo | Bebidas Energéticas Tradicionales | |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | ||

| Bebidas Energéticas Naturales/Orgánicas | ||

| Shots de Energía | ||

| Otras Bebidas Energéticas | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Lata Metálica | ||

| Envases Asépticos | ||

| Vasos Desechables | ||

| Funcionalidad | Resistencia/Impulso de Energía | |

| Recuperación Muscular | ||

| Otros | ||

| Por Canal de Distribución | HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Alimentación | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| País | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Definición de mercado

- Bebidas Refrescantes Carbonatadas - Las bebidas refrescantes carbonatadas se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber y Café Listo para Beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se preparan para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café prepreparado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas Refrescantes Carbonatadas | Las bebidas refrescantes carbonatadas son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la soda de cola. |

| Cola Light | Una bebida refrescante a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatos con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de frutas/sabor a frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de frutas/verduras elaborado a partir de frutas en forma de su jugo sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de frutas. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de frutas/verduras con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de Jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café con Hielo | Un café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión |

| Té con Hielo | El té con hielo es una bebida elaborada a partir de té sin leche pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té Verde | El té verde es una bebida de té que promueve la alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Pueden estar o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas Energéticas Sin Azúcar o Bajas en Calorías | Las Bebidas Energéticas Sin Azúcar o Bajas en Calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las Bebidas Energéticas Tradicionales son bebidas refrescantes funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots de Energía | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que el cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar más baja que el cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de las proteínas musculares. |

| En el Establecimiento | El canal en el establecimiento se refiere a los lugares que venden bebidas para consumo inmediato en el local, como bares, restaurantes y pubs |

| Fuera del Establecimiento | Fuera del establecimiento generalmente significa lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un comercio que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha |

| Venta Minorista en Línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre preesterilizados en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas Metálicas | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, que se utilizan comúnmente para envasar alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve refrigerios (principalmente café) y comidas ligeras. |

| En movimiento | Significa hacer/tratar algo mientras se está ocupado con algo y sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de Descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Los establecimientos de descuento se basan en compras al por mayor y una distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es una bebida refrescante dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado |

| Cerveza de Raíz | La cerveza de raíz es una bebida refrescante dulce norteamericana elaborada tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida refrescante carbonatada aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas Sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción