Tamaño y participación del mercado de té listo para consumir en Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

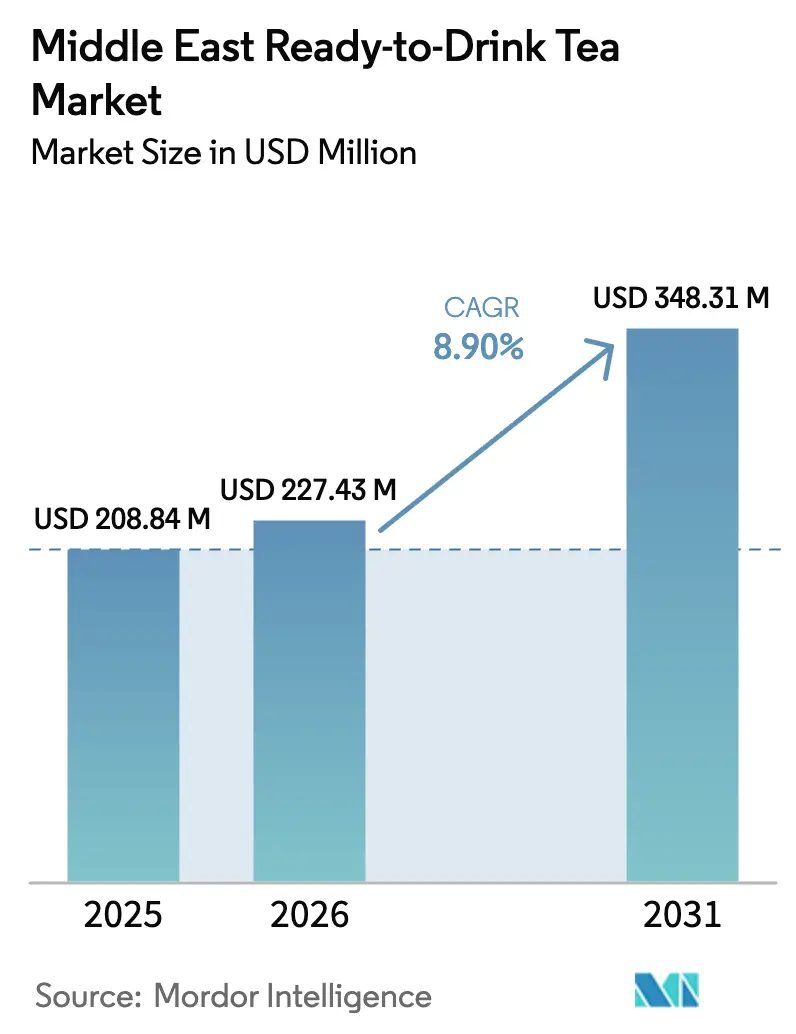

| Tamaño del mercado en el año base (2025) | 208.84 Millones de dólares |

| Tamaño del Mercado (2026) | 227.43 Millones de dólares |

| Tamaño del Mercado (2031) | 348.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de té listo para consumir en Oriente Medio por Mordor Intelligence

El tamaño del mercado de té listo para consumir en Oriente Medio en 2026 se estima en USD 227,43 millones, creciendo desde el valor de 2025 de USD 208,84 millones, con proyecciones para 2031 que muestran USD 348,31 millones, creciendo a una CAGR del 8,90% durante 2026-2031. Un claro alejamiento de los refrescos carbonatados, una mayor regulación de las bebidas azucaradas y una creciente población menor de 30 años que prioriza la salud están impulsando la demanda. El mandato de etiquetado de cafeína de Arabia Saudita de julio de 2025 y el programa Nutri-Mark de los Emiratos Árabes Unidos de junio de 2025 recompensan los tés bajos en azúcar reformulados frente a los refrescos tradicionales. La volatilidad del flete en las rutas del Mar Rojo, donde el Índice de Fletes Contenedorizados de Shanghái se disparó un 170% entre noviembre de 2023 y enero de 2024, continúa comprimiendo los márgenes para las marcas dependientes de importaciones. Las multinacionales profundizan la localización para defender su participación, mientras que las empresas locales ágiles aprovechan las cadenas de suministro halal, los ingredientes funcionales y el comercio digital para capturar nichos de espacio en blanco en el mercado de té listo para consumir en Oriente Medio.

Conclusiones clave del informe

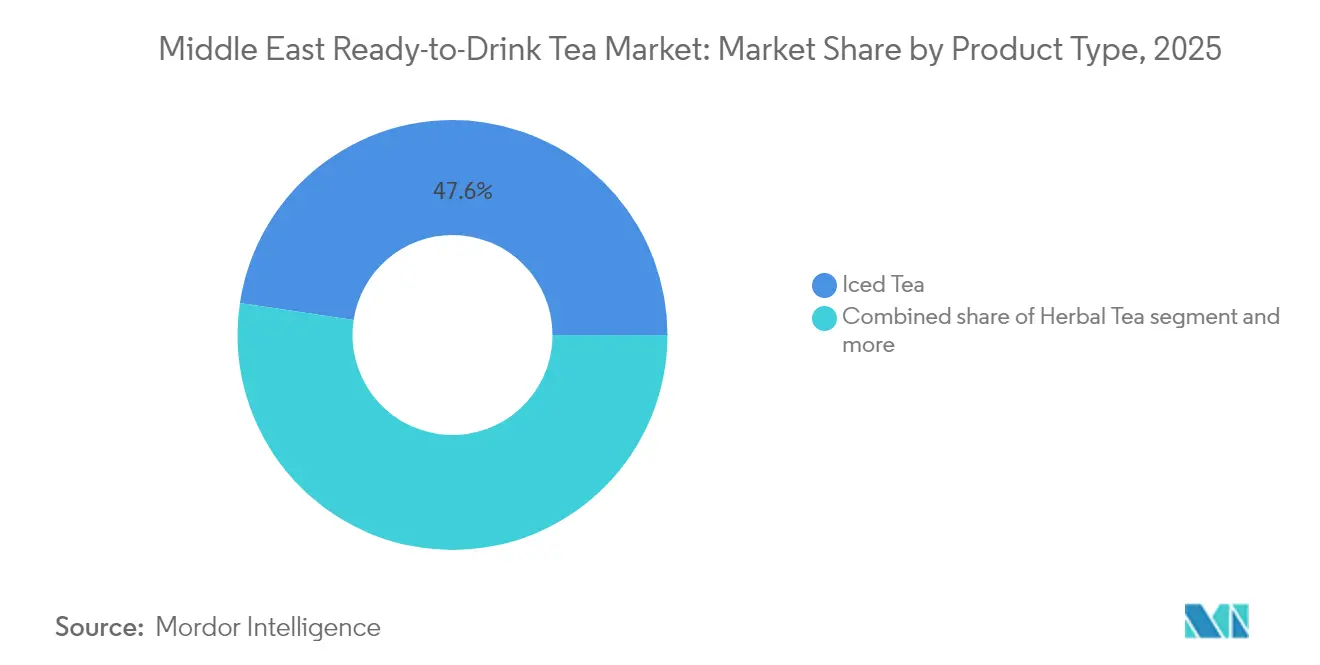

- Por tipo de producto, el té helado lideró con una participación en volumen del 47,62% en 2025; se espera que el té de hierbas avance a una CAGR del 10,89% hasta 2031.

- Por envase, las botellas de PET representaron el 56,89% de los ingresos en 2025; los cartones asépticos crecen a una CAGR del 10,52% hasta 2031.

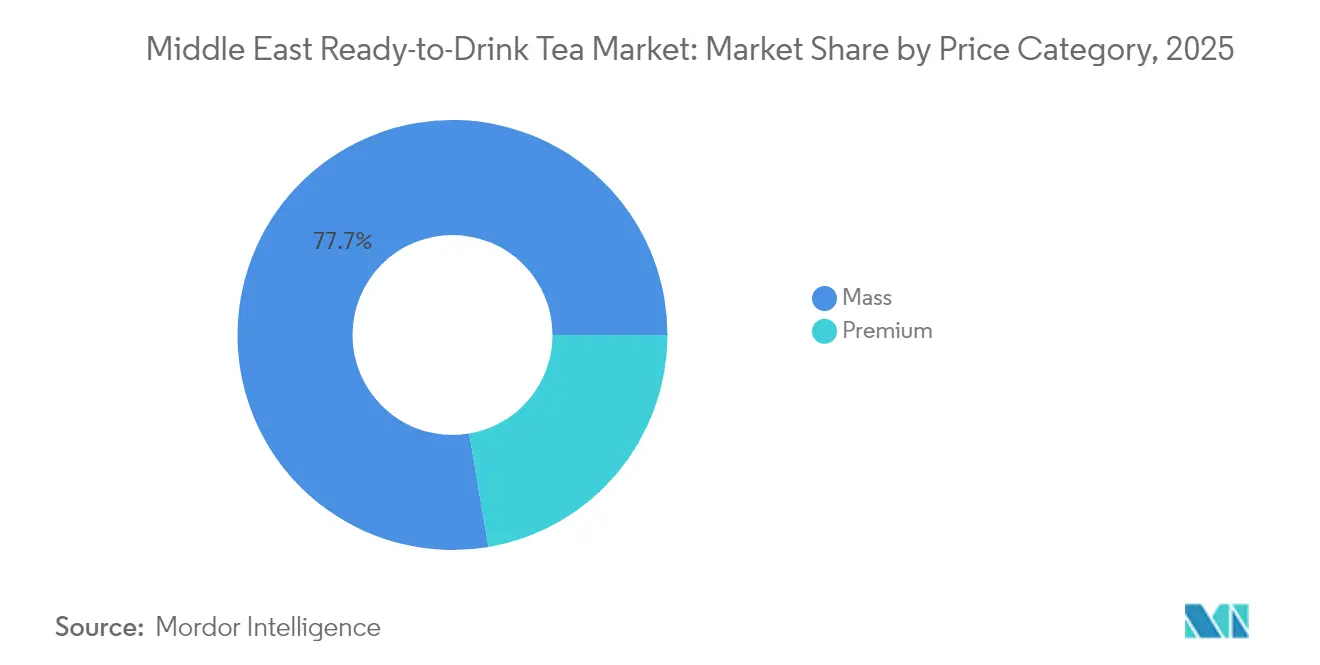

- Por nivel de precio, los productos masivos representaron el 77,68% de las ventas de 2025; las referencias premium registran una CAGR del 12,05% hasta 2031.

- Por canal, el canal off-trade representó el 61,95% del valor en 2025; se espera que el canal on-trade se expanda a una CAGR del 12,54% hasta 2031.

- Por geografía, Arabia Saudita capturó el 55,30% de los ingresos en 2025; Catar registró la CAGR más rápida, del 11,55%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de té listo para consumir en Oriente Medio

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Té conveniente para llevar para estilos de vida activos | +1.8% | CCG, con mayor fuerza en los centros urbanos de los Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Premiumización y posicionamiento funcional | +1.5% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Demanda creciente de tés con sabores y tés especiales | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Baréin | Mediano plazo (2-4 años) |

| Influencia de las tendencias de estilo de vida y las redes sociales en las elecciones de té | +1.0% | Emiratos Árabes Unidos, jóvenes sauditas | Corto plazo (≤ 2 años) |

| Tés funcionales con vitaminas, probióticos y adaptógenos | +1.3% | Centros de bienestar de los Emiratos Árabes Unidos, cohortes de salud de Arabia Saudita | Largo plazo (≥ 4 años) |

| La cultura de las cafeterías urbanas impulsa el consumo de té listo para consumir | +1.4% | Dubái, Abu Dabi, Riad, Doha | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Té conveniente para llevar para estilos de vida activos

Los viajeros matutinos en Riad y Dubái toman cada vez más tés listos para consumir de porción individual de las neveras de las estaciones de servicio, con puntos de venta de conveniencia que cubren la mayor parte del comercio moderno de los Emiratos Árabes Unidos y más del 40% en Arabia Saudita. Las plataformas de comercio rápido entregan botellas frías en menos de 30 minutos, acortando la ventana entre la decisión y el consumo. El cumplimiento de las normas sauditas de divulgación de cafeína permite a las marcas promover los beneficios energéticos sin ser clasificadas como bebidas energéticas, mientras que los pequeños cartones asépticos de 200 mililitros, como los de Aujan, se adaptan a bolsos de mano y mochilas escolares[1]Fuente: SIG, "Lanzamiento de CombiblocMini," sig.biz. Estas tendencias impulsan el crecimiento por impulso en todo el mercado de té listo para consumir en Oriente Medio.

Premiumización y posicionamiento funcional

Los consumidores adinerados en Dubái Marina y el Barrio Diplomático de Riad pagan entre un 30% y un 50% más por tés con reclamaciones orgánicas, de origen único o funcionales. Empresas emergentes como Nai Arabia ofrecen tés helados 100% naturales con hibisco, granada y jazmín, mientras que Seha Wellness distribuye mezclas ayurvédicas en todo el CCG en tres días. Los nuevos polvos de menor contenido de azúcar de Lipton buscan acortar la brecha entre los segmentos premium y de valor, y la inversión de SAR 18.000 millones de Almarai para ampliar la capacidad aséptica señala una premiumización continua que, en conjunto, refuerza el segmento premium del mercado de té listo para consumir en Oriente Medio.

Demanda creciente de tés con sabores y tés especiales

El melocotón, el limón y los frutos del bosque dominaron en su momento el té listo para consumir, pero los sabores regionales como el dátil, la granada y el azafrán están ganando espacio en las estanterías de los hipermercados sauditas. Las mezclas tradicionales de zhourat, ricas en Rosa damascena y manzanilla, ofrecen beneficios antioxidantes respaldados por estudios científicos. Cadenas de bubble tea como Tealive y Gong Cha han introducido a la Generación Z en sabores exóticos como el taro y el lichi, elevando las expectativas para las referencias minoristas. Los lanzamientos previstos por Lipton para el verano de 2025 de tés listos para consumir de frutas y hierbas podrían incorporar notas locales como el cardamomo o el agua de rosas, con sabores especiales que ayudan a atraer a los consumidores y a expandir el mercado de té listo para consumir en Oriente Medio.

Influencia de las tendencias de estilo de vida y las redes sociales en las elecciones de té

Las redes sociales son un motor importante del consumo de té listo para consumir en los Emiratos Árabes Unidos y Egipto, con Instagram y TikTok moldeando las decisiones de compra, en particular para las marcas premium y de nicho. Empresas emergentes como Seha Wellness y Nai Arabia aprovechan el comercio electrónico directo al consumidor para saltarse el comercio minorista tradicional, interactuar con las comunidades y capturar márgenes más altos. Mientras tanto, el envase habilitado con código QR de Lipton de marzo de 2025 conecta los productos fuera de línea con el contenido en línea, las métricas de sostenibilidad y las guías de preparación, recopilando datos de consumidores de origen propio. Con una penetración de teléfonos inteligentes que supera el 90%, las marcas de productos listos para consumir deben monitorear las tendencias en tiempo real para aprovechar los ciclos efímeros de tendencias de ingredientes, como el matcha, el guisante mariposa y la kombucha, y la expansión de la sede de PepsiCo en Riad en abril de 2025 destaca el enfoque de la región en la creación ágil de contenido y las redes de influenciadores localizados para desarrollar el valor de marca.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Marcos regulatorios estrictos sobre la cafeína y los estimulantes | -0.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Corto plazo (≤ 2 años) |

| Fuerte competencia del té caliente tradicional y el café | -1.2% | En todo el CCG, especialmente en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Dependencia de las importaciones que aumentan los costos de la cadena de suministro | -0.9% | Todas las economías del CCG | Mediano plazo (2-4 años) |

| Escepticismo del consumidor ante las declaraciones "naturales" tras investigaciones | -0.5% | Emiratos Árabes Unidos, segmentos adinerados de Arabia Saudita | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marcos regulatorios estrictos sobre el contenido de cafeína y estimulantes en los países del CCG

La Autoridad Saudita de Alimentos y Medicamentos exige la divulgación del contenido de cafeína, advertencias de alto contenido de sodio e iconos de actividad física en las bebidas envasadas, con vigencia a partir del 1 de julio de 2025, lo que aumentará los costos de cumplimiento para las marcas de té listo para consumir a medida que reformulan o rediseñan sus envases[2]Fuente: Autoridad Saudita de Alimentos y Medicamentos, "Reglamento de etiquetado de cafeína," sfda.gov.sa. El programa Sehhi de Abu Dabi limita las bebidas con alto contenido de azúcar en escuelas e instalaciones gubernamentales, reduciendo los canales para los tés de nivel masivo, mientras que la autorización de importación de FASEH puede demorar hasta ocho semanas sin aprobaciones previas. Las auditorías halal restringen aún más los saborizantes que contienen extractos a base de alcohol. Aunque estas regulaciones frenan el crecimiento a corto plazo, fomentan la reformulación de productos en todo el mercado de té listo para consumir en Oriente Medio.

Fuerte competencia del té caliente tradicional y el café

El consumo tradicional de té caliente sigue profundamente arraigado en Arabia Saudita y los Emiratos Árabes Unidos, con el té Karak y los rituales del café árabe como elementos centrales de las reuniones sociales y los iftares del Ramadán, lo que genera resistencia a las alternativas listas para consumir. El Centro de Té DMCC de Dubái gestionó más de 24.400 toneladas métricas de té de hoja suelta en 2024, lo que pone de manifiesto la fuerte demanda de té elaborado. Las cadenas de cafeterías especializadas, que superan actualmente las 11.000 ubicaciones en la región, también desvían el gasto discrecional de los tés embotellados[3]Fuente: Zawya, "Aspectos destacados del Foro de Té DMCC," zawya.com. Estas preferencias culturales y habituales limitan el potencial de crecimiento del mercado de té listo para consumir en Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes de hierbas superan al té helado establecido

El té helado representó el 47,62% del valor del té listo para consumir en Oriente Medio en 2025, impulsado por décadas de inversión multinacional en sabores como limón, melocotón y té negro sin azúcar, distribuido ampliamente a través de hipermercados y estaciones de servicio. El té de hierbas, por el contrario, está proyectado para crecer a una CAGR del 10,89% hasta 2031, impulsado por su posicionamiento sin cafeína y los relatos de ingredientes funcionales que atraen a los consumidores enfocados en el bienestar. Empresas emergentes como Seha Wellness, con mezclas ayurvédicas como Tranquili-Tea, Diges-Tea e Immuni-Tea, y Nai Arabia, con tés helados de Hibisco, Granada y Rosa y Menta Marroquí, están construyendo segmentos de nicho al destacar los botánicos tradicionales de Oriente Medio como el zhourat, una mezcla de Rosa damascena, Matricaria chamomilla y Aloysia citrodora, documentada por sus beneficios antioxidantes y antimicrobianos. Otras variantes de tés listos para consumir, incluyendo té verde, blanco, oolong y matcha, representan colectivamente la participación restante, aunque la estabilidad en estantería a temperatura ambiente y la preservación del sabor siguen siendo desafíos para las variedades delicadas.

Las marcas globales también se están adaptando a estas tendencias. El lanzamiento en marzo de 2024 en los Estados Unidos de Pure Leaf Zero Sugar Sweet Tea por parte de la Alianza Pepsi Lipton, endulzado con sucralosa y acesulfamo de potasio, demuestra la fuerte demanda de los consumidores de bebidas sin azúcar y proporciona un modelo para las referencias del mercado de Oriente Medio que navegan el impuesto del 42% de Arabia Saudita sobre las bebidas azucaradas y el etiquetado Nutri-Mark de los Emiratos Árabes Unidos. La reposicionamiento global de Lipton en mayo de 2025, que introduce polvos de té helado con menor contenido de azúcar y sin azúcar bajo el eslogan "We Choose Tea", apunta tanto a las ocasiones de consumo caliente como frío. Los actores locales como Kinza Drinks, lanzado en 2022 por Al-Jameel International, se están diversificando hacia formatos híbridos como bebidas carbonatadas de granada, frutos del bosque y cóctel saudita. Si bien el liderazgo en volumen del té helado se sostendrá gracias a su distribución establecida, el reconocimiento de marca y los precios competitivos, el rápido crecimiento del té de hierbas sugiere que podría capturar entre el 20% y el 25% del mercado para 2028-2029 si las declaraciones funcionales reciben aprobación regulatoria y se fortalece la trazabilidad de la cadena de suministro.

Por tipo de envase: los cartones asépticos desafían el dominio de las botellas de PET

En 2025, las botellas de PET representaron el 56,89% del envase de té listo para consumir en Oriente Medio, favorecidas por su transparencia, capacidad de volver a cerrarse y compatibilidad con la infraestructura de cadena de frío existente en hipermercados y tiendas de conveniencia. Se proyecta que los cartones asépticos crezcan a una CAGR del 10,52% hasta 2031, impulsados por su extensa vida útil a temperatura ambiente (12-24 meses), menores costos de refrigeración y relatos de sostenibilidad que destacan la reducción de la huella de carbono. La asociación quinquenal de noviembre de 2024 entre SIG y Almarai, respaldada por una inversión de SAR 18.000 millones (USD 4.800 millones), demuestra el compromiso regional con la tecnología aséptica, con aplicaciones transversales para el té listo para consumir. La megafábrica de Jeddah de Alesayi Beverage Corporation, de 126.000 metros cuadrados, con 22 líneas de producción de alta velocidad y sistemas de bolsa en caja de SIG para el dispensado a granel en el canal HoReCa, subraya las inversiones de escala necesarias para competir en todos los formatos de envase.

Las botellas de vidrio y las latas de metal conforman el resto del mercado, con el vidrio posicionado como un formato premium y las latas preferidas para los tés listos para consumir de porción individual al estilo de las bebidas energéticas. Las tendencias de sostenibilidad están ganando impulso, con Lamipak produciendo más de 13.000 millones de cartones asépticos a nivel mundial en 2023, incluidos formatos de base biológica y reciclables, en consonancia con los objetivos de los Emiratos Árabes Unidos y la Visión 2030 de Arabia Saudita. Tetra Pak y Aujan están introduciendo envases innovadores a base de cartón para el consumo en movimiento, demostrando viabilidad comercial y conveniencia. Si bien las ventajas de escala, familiaridad y costo del PET mantendrán su liderazgo, la capacidad de los cartones asépticos para reducir la dependencia de la cadena de frío y el deterioro en los mercados remotos del CCG los posiciona para capturar entre el 25% y el 30% del segmento para 2029-2030, siempre que las marcas inviertan en educación del consumidor sobre reciclabilidad y beneficios del almacenamiento a temperatura ambiente.

Por categoría de precio: el segmento premium gana terreno pese al arraigo del mercado masivo

El té listo para consumir de nivel masivo dominó el 77,68% de las ventas en 2025, impulsado por las referencias de marca propia de hipermercados y las marcas multinacionales que atienden a los compradores sensibles al precio en Arabia Saudita a través de cadenas como Lulu, Carrefour y Panda. En contraste, el té listo para consumir premium se expande a una CAGR del 12,05% hasta 2031, dirigido a consumidores adinerados en Dubái Marina, la isla Saadiyat de Abu Dabi y el Barrio Diplomático de Riad, quienes valoran las certificaciones orgánicas, el abastecimiento de origen único y los ingredientes funcionales por encima del costo. Marcas como Nai Arabia, que ofrecen tés helados 100% naturales en sabores como Hibisco, Granada y Rosa, Melocotón, Mango y Jazmín, y Menta Marroquí, se venden a precios entre un 30% y un 50% más altos que los productos de nivel masivo, pero han asegurado distribución en plataformas de comercio electrónico del CCG y minoristas especializados. Las mezclas ayurvédicas de Seha Wellness, con un precio de AED 40 (USD 11) por 75 gramos con envío al CCG en 2-3 días, destacan cómo los beneficios funcionales —alivio del estrés, salud intestinal e inmunidad— justifican el precio premium cuando se combinan con narrativas de herencia.

Los actores regionales establecidos también están elevando el té listo para consumir a través de inversiones estratégicas. El plan de SAR 18.000 millones de Almarai hasta 2028, junto con una asociación quinquenal con SIG para la expansión del envase aséptico, demuestra la premiumización transversal en bebidas adyacentes a los lácteos, lo que orienta las estrategias de té listo para consumir. La reposicionamiento global de Lipton en mayo de 2025, que introduce mezclas de Desayuno Inglés y Earl Grey junto con tés helados con menor contenido de azúcar y sin azúcar, posiciona a la marca para los segmentos premium-lite donde las declaraciones de salud se combinan con la asequibilidad. El apetito de la región por la sofisticación se refleja en las ventas de bebidas alcohólicas de USD 310 millones en Dubai Duty Free, lo que sugiere que los tés listos para consumir premium no alcohólicos pueden atraer a los consumidores flexibles de entre 21 y 45 años en hoteles y lounges. Si bien los productos de nivel masivo mantendrán el liderazgo en volumen debido a la distribución arraigada y las ventajas de costo, los tés listos para consumir premium podrían capturar entre el 25% y el 30% de la participación en valor para 2029-2030 si las marcas invierten en educación del consumidor, narración de ingredientes funcionales, transparencia de la cadena de suministro y certificaciones de sostenibilidad que resuenen con los consumidores adinerados de Oriente Medio.

Por canal de distribución: el canal HoReCa supera al comercio minorista pese al dominio del canal off-trade

Los canales off-trade, incluidos supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, representaron el 61,95% del volumen del té listo para consumir en Oriente Medio en 2025, lo que refleja décadas de inversión en distribución minorista moderna e infraestructura de cadena de frío. Los supermercados e hipermercados dominan en los Emiratos Árabes Unidos y Arabia Saudita, con cadenas como Lulu, Carrefour y Panda que exhiben el té listo para consumir frío en expositores de cabecera de pasillo y neveras en cajas. Las tiendas de conveniencia y los kioskos de estaciones de servicio atienden las compras por impulso durante las horas pico de tráfico, en particular para las botellas de PET de porción individual y las latas de metal, diseñadas para el consumo en movimiento. El comercio minorista en línea se expande rápidamente, con aplicaciones de comercio rápido que entregan bebidas frías en menos de 30 minutos. Mientras tanto, marcas directas al consumidor como Seha Wellness y Nai Arabia aprovechan el comercio electrónico y el compromiso social para saltarse los canales minoristas tradicionales y capturar márgenes más altos.

El canal on-trade (HoReCa) crece a una CAGR del 12,54% hasta 2031, impulsado por el sector de servicios de alimentos en expansión de los Emiratos Árabes Unidos, incluidas las cafeterías especializadas de Dubái y el segmento de restaurantes de alta cocina de Abu Dabi. La megafábrica de Jeddah de Alesayi Beverage Corporation ha instalado sistemas asépticos de bolsa en caja de SIG (bolsas de 10 litros con SIG 2Pure Film) para el dispensado a granel en el canal HoReCa, lo que permite a las cafeterías y restaurantes ofrecer té listo para consumir de manera consistente sin comprometer la vida útil. Las plataformas digitales B2B también desempeñan un papel importante, con Coca-Cola Europacific Partners reportando más de EUR 2.300 millones en ingresos anuales de myCCEP.com en 13 mercados, destacando el potencial de los pedidos en línea para impulsar el volumen en el canal HoReCa y el comercio minorista independiente, aunque los datos de penetración específicos para Oriente Medio permanecen sin divulgar.

Análisis geográfico

En 2025, Arabia Saudita dominó el mercado de té listo para consumir en Oriente Medio con una participación del 55,30%, respaldada por importantes inversiones de actores multinacionales. PepsiCo comprometió SAR 9.000 millones (aproximadamente USD 2.400 millones) durante ocho años, mientras que Nestlé se comprometió a invertir SAR 7.000 millones en la próxima década. El lanzamiento de la bebida energética Sting por parte de PepsiCo en diciembre de 2024 y la apertura en abril de 2025 de una sede ampliada en Riad, con un centro de I+D de SAR 30 millones (USD 8 millones), destacan la creciente localización y los esfuerzos de desarrollo de productos de la empresa. La inauguración en octubre de 2024 de la primera fábrica de alimentos saudita de Nestlé, una instalación de USD 72 millones con una capacidad anual de 15.000 toneladas, señala una posible expansión hacia la producción de té listo para consumir. Los desarrollos regulatorios, incluida la divulgación obligatoria de cafeína, las advertencias de alto contenido de sal y los iconos de actividad física vigentes desde julio de 2025, están aumentando los costos de cumplimiento, pero también creando oportunidades para las referencias reformuladas con enfoque en la salud. Las innovaciones locales, como Milaf Cola, una bebida a base de dátiles lanzada por Thurath Al-Madina en diciembre de 2024 y distribuida a través del Grupo Lulu, ilustran el creciente atractivo de los productos culturalmente resonantes, especialmente tras una caída del 7% en las ventas de marcas de bebidas occidentales en el primer semestre de 2024.

Los Emiratos Árabes Unidos, aunque con una participación de mercado menor, sirven como el centro regional para las reexportaciones y la innovación. El Centro de Té DMCC de Dubái gestionó más de 24.400 toneladas métricas de té en 2024, y el país representa más de la mitad de las reexportaciones mundiales de té, lo que permite estrategias de inventario justo a tiempo. El sistema de etiquetado en el frente del envase Nutri-Mark, lanzado en junio de 2025, clasifica los productos según su contenido de azúcar, sodio y grasas saturadas, lo que podría afectar el atractivo del té listo para consumir azucarado. Ha surgido un vibrante ecosistema de té de hierbas, con empresas emergentes como Seha Wellness, Nai Arabia, MyPekoe, SAC Herbal, Al Malaky Royal, BRW Society, Sy'a Teas y Balqees que aprovechan el comercio electrónico y las redes sociales para evitar el comercio minorista tradicional. Ofertas innovadoras como el Cordyceps Latte de Tania's Teahouse y los chocolates con infusión de Reishi reflejan el creciente interés de los consumidores en los adaptógenos y los ingredientes funcionales, lo que podría influir en el desarrollo del té listo para consumir.

Otros mercados del CCG muestran dinámicas de crecimiento variadas. Se proyecta que Catar registre la CAGR geográfica más rápida, del 11,55%, hasta 2031, impulsada por la expansión de la hospitalidad y las inversiones en turismo. El impuesto especial del 31,7% de Omán sobre las bebidas azucaradas incentiva las formulaciones de té listo para consumir con menor contenido de azúcar, mientras que Baréin impone requisitos regulatorios estrictos que favorecen a las marcas establecidas. Las exportaciones a Jordania, Egipto e Irak ofrecen oportunidades, aunque la inestabilidad política y las complejidades de importación plantean desafíos. La sólida base manufacturera de Arabia Saudita y la infraestructura de reexportación de los Emiratos Árabes Unidos los posicionan como motores regionales, mientras que el crecimiento impulsado por la hospitalidad en Catar y la reformulación impulsada por impuestos en Omán crean oportunidades específicas para referencias premium y funcionales de té listo para consumir.

Panorama competitivo

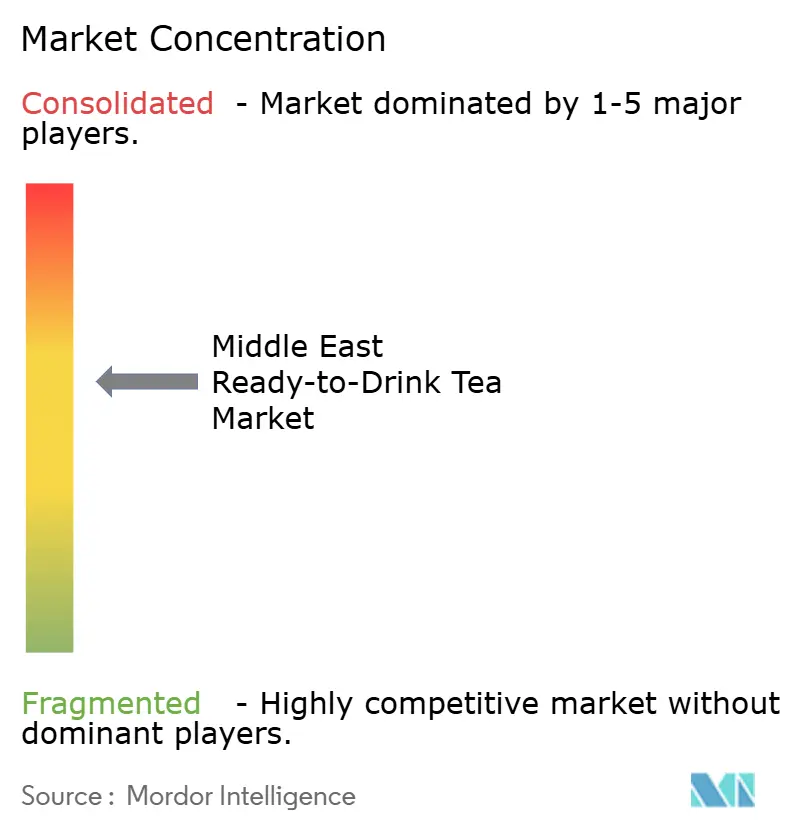

El mercado de té listo para consumir en Oriente Medio está moderadamente consolidado, con multinacionales globales como PepsiCo, Coca-Cola, Nestlé y Keurig Dr Pepper compitiendo junto a actores regionales establecidos. La innovación en sabores localizados, las cadenas de suministro con certificación halal y las sólidas redes de distribución son los principales impulsores de la competencia. Los recientes boicots de los consumidores a marcas occidentales en partes de la región han perturbado la dinámica de la categoría, acelerando la demanda de alternativas culturalmente alineadas y posicionadas localmente, y creando oportunidades para que las marcas regionales y emergentes ingresen al mercado.

Los actores líderes están alineando sus estrategias en torno a tres pilares fundamentales. La localización sigue siendo crítica, respaldada por inversiones en centros regionales de I+D e instalaciones de fabricación para adaptar los productos a las preferencias de sabor locales. La premiumización está ganando impulso a través de tés listos para consumir naturales, orientados al bienestar e inspirados en el patrimonio cultural, posicionados a precios más altos. En paralelo, las estrategias digitales de acceso al mercado, incluidas las plataformas de pedidos B2B y el comercio electrónico directo al consumidor, están mejorando el acceso al mercado, reduciendo la fricción en la distribución y fortaleciendo el compromiso entre la marca y el consumidor.

De cara al futuro, los espacios en blanco de crecimiento son evidentes en los tés listos para consumir funcionales con beneficios para la salud, el estado de ánimo o la digestión, así como en formatos de dispensado a granel de bajo costo para el canal HoReCa. La adopción de tecnología en el envase aséptico y sostenible, el embotellado de alta velocidad y la trazabilidad digital está mejorando la eficiencia y la transparencia. Al mismo tiempo, la evolución de las regulaciones de etiquetado en Arabia Saudita y los Emiratos Árabes Unidos está elevando los umbrales de cumplimiento, favoreciendo a los actores con sólidas capacidades regulatorias, al tiempo que nivela el campo al forzar la reformulación y las actualizaciones de envases. Las marcas regionales más pequeñas están capitalizando cada vez más estos cambios al enfatizar los botánicos locales, las credenciales halal y la transparencia de la cadena de suministro para diferenciarse de los actores establecidos.

Líderes de la industria de té listo para consumir en Oriente Medio

Keurig Dr Pepper, Inc.

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Rauch Fruchtsäfte GmbH & Co OG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: PepsiCo inauguró una sede ampliada en Oriente Medio en Riad y anunció un centro de I+D de SAR 30 millones (USD 8 millones) en Arabia Saudita, profundizando la capacidad de localización para la innovación en bebidas adaptada a las preferencias de los consumidores del CCG y los requisitos regulatorios.

- Febrero de 2025: iPRO de Coca-Cola se asoció con Al Rabie de Arabia Saudita para lanzar bebidas de hidratación en el Reino, aprovechando la sólida red de distribución de Al Rabie para competir en el segmento de bebidas funcionales adyacente al té listo para consumir.

- Noviembre de 2024: Almarai seleccionó a SIG como su socio estratégico para una expansión quinquenal de envase aséptico alineada con el plan de inversión de SAR 18.000 millones (USD 4.800 millones) de la empresa hasta 2028, con enfoque en lácteos, jugos y posibles referencias de té listo para consumir.

Alcance del informe del mercado de té listo para consumir en Oriente Medio

El té verde, el té de hierbas y el té helado están cubiertos como segmentos por tipo de bebida sin alcohol. Los envases asépticos, las botellas de vidrio, las latas de metal y las botellas de PET están cubiertos como segmentos por tipo de envase. El canal off-trade y el canal on-trade están cubiertos como segmentos por canal de distribución. Catar, Arabia Saudita y los Emiratos Árabes Unidos están cubiertos como segmentos por país.| Té verde |

| Té de hierbas |

| Té helado |

| Otros tés listos para consumir |

| Envases asépticos |

| Botellas de vidrio |

| Latas de metal |

| Botellas de PET |

| Masivo |

| Premium |

| Canal on-trade (HoReCa) | |

| Canal off-trade | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Tiendas de comercio minorista en línea | |

| Otros canales de distribución |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| Kuwait |

| Omán |

| Baréin |

| Resto de Oriente Medio |

| Por tipo de producto | Té verde | |

| Té de hierbas | ||

| Té helado | ||

| Otros tés listos para consumir | ||

| Por tipo de envase | Envases asépticos | |

| Botellas de vidrio | ||

| Latas de metal | ||

| Botellas de PET | ||

| Categoría de precio | Masivo | |

| Premium | ||

| Por canal de distribución | Canal on-trade (HoReCa) | |

| Canal off-trade | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas de comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por país | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omán | ||

| Baréin | ||

| Resto de Oriente Medio | ||

Definición de mercado

- Refrescos carbonatados - Los refrescos carbonatados son bebidas no alcohólicas que están carbonatadas y generalmente saborizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, lima-limón, naranja y varios refrescos con sabor a frutas. Se comercializan en latas, botellas o a través de dispensadores.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase, como botellas, cartones o bolsitas. Excluyendo los jugos frescos, este segmento de mercado comprende jugos preparados y conservados comercialmente, a menudo con conservantes y saborizantes añadidos.

- Té listo para consumir y café listo para consumir - El té listo para consumir y el café listo para consumir son bebidas no alcohólicas preenvasadas, elaboradas y preparadas para el consumo sin dilución adicional. El té listo para consumir incluye típicamente diversas variedades de té, infusionadas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café listo para consumir implica formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o saborizantes, y se envasa cómodamente para el consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Las bebidas deportivas, por su parte, son bebidas diseñadas para hidratar y reponer electrolitos, en particular después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Refrescos carbonatados | Los refrescos carbonatados son una combinación de agua carbonatada y aromatizante, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene azúcar o contiene cantidades reducidas de azúcar. |

| Carbonatados con sabor a frutas | Una bebida carbonatada preparada a partir de jugo o sabor de frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de fruta/verdura elaborado a partir de la fruta en forma de su propio jugo, sin agua añadida para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromas ni colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de frutas/verduras con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de jugo) | Jugos que pueden contener entre el 25% y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, dando como resultado un producto espeso y similar a un jarabe conocido como concentrado de jugo. |

| Café listo para consumir | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de elaboración en frío | El café de elaboración en frío, también llamado extracción en frío o prensado en frío, se elabora macerando café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para consumir | El té listo para consumir es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación ni elaboración. |

| Té helado | El té helado es una bebida elaborada a partir de té sin leche pero con azúcar y a veces con aromas de frutas, que se consume frío. |

| Té verde | El té verde es una bebida de té que favorece la concentración mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proveedora de estimulación mental y física. Pueden o no estar carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre numerosos posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, con edulcorantes artificiales y pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas funcionales sin alcohol que contienen ingredientes diseñados para potenciar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas sin edulcorantes artificiales ni colorantes sintéticos. En su lugar, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los fluidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio, ya que es importante reponer rápidamente los niveles de glucógeno tras el esfuerzo. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los fluidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una concentración de sal y azúcar menor que la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua enriquecida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas a las que se les ha añadido proteína para mejorar el rendimiento y reducir la degradación de las proteínas musculares. |

| Canal on-trade | El canal on-trade hace referencia a los establecimientos que venden bebidas para su consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal off-trade | El canal off-trade generalmente hace referencia a lugares como tiendas de licores, supermercados y otros establecimientos donde no se consume la bebida en el momento de la compra. |

| Tienda de conveniencia | Un establecimiento minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y combustible. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente específica. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico hace referencia al llenado de un producto frío, comercialmente estéril, en condiciones estériles, en un recipiente y cierre preesterilizados en condiciones estériles, para formar un sello que excluya eficazmente los microorganismos. Incluye envases Tetra Pak, cartones, bolsitas, entre otros. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas de metal | Recipientes metálicos fabricados de aluminio o acero estañado o galvanizado, utilizados habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Toda persona nacida entre 1981 y 1996 (con edades comprendidas entre los 23 y los 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentos que sirve refrescos (principalmente café) y comidas ligeras. |

| Para llevar | Hace referencia a realizar una acción o gestión mientras se está activamente ocupado con otra cosa, sin desviar los planes para acomodarla. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinada que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio inferiores a un "precio minorista completo" real o supuesto. Las tiendas de descuento se apoyan en las compras al por mayor y en una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas se refieren a bebidas elaboradas con pocos ingredientes de origen natural que no están o están mínimamente procesados. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o comercializable. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce de América del Norte elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para potenciar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.