Tamaño y Participación del Mercado de Café de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

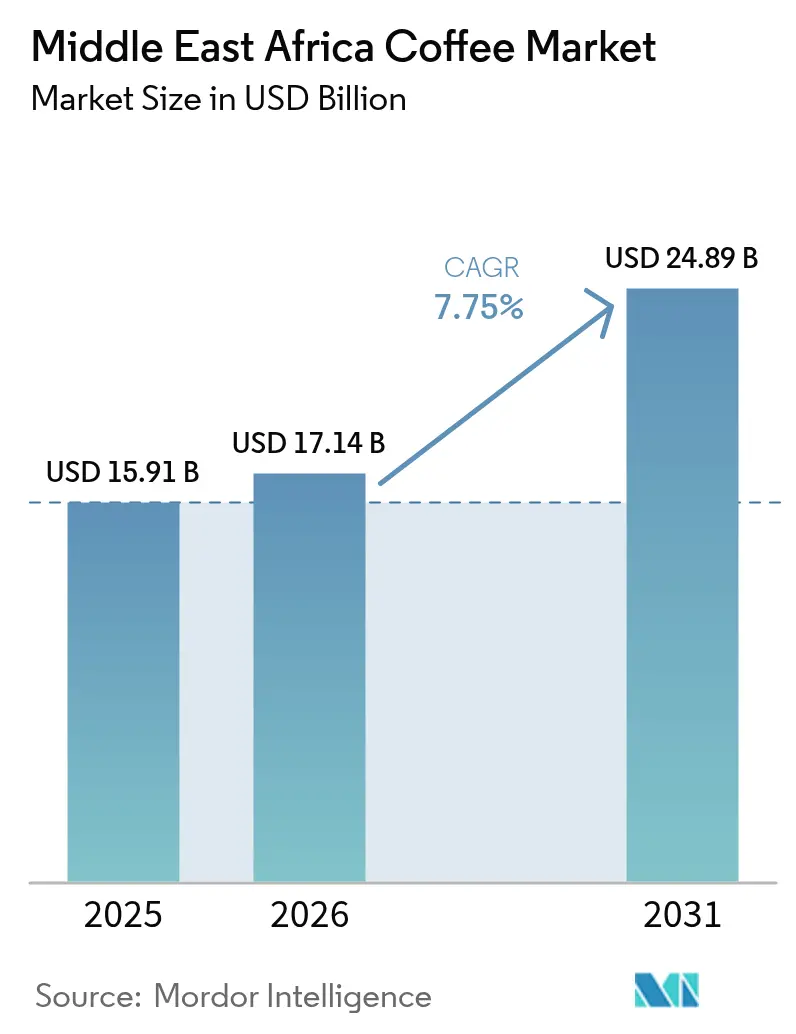

| Tamaño del mercado en el año base (2025) | 15.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.75% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Café de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de café en Oriente Medio y África fue valorado en USD 15,91 mil millones en 2025 y se estima que crecerá desde USD 17,14 mil millones en 2026 hasta alcanzar USD 24,89 mil millones en 2031, a una CAGR del 7,75% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por factores como el aumento de la urbanización, el incremento de los ingresos disponibles y la creciente tendencia de visitar cafeterías como parte de las actividades sociales cotidianas. Los tostadores de café globales se están enfocando en la localización mediante el lanzamiento de campañas de marketing en lengua árabe e introduciendo sabores específicos para el Ramadán con el fin de atender las preferencias regionales. Al mismo tiempo, los actores locales están fortaleciendo sus cadenas de suministro asegurando granos de café verde de productores clave como Etiopía y Kenia. Adicionalmente, los gobiernos del Golfo están invirtiendo en centros logísticos para reducir los tiempos de entrega del café recién tostado, lo que respalda la demanda de productos premium en zonas de altos ingresos. El panorama competitivo se está volviendo más intenso a medida que los acuerdos de franquicia se expanden y las cafeterías de especialidad atraen a visitantes de centros comerciales que anteriormente frecuentaban cadenas internacionales de comida rápida.

Conclusiones Clave del Informe

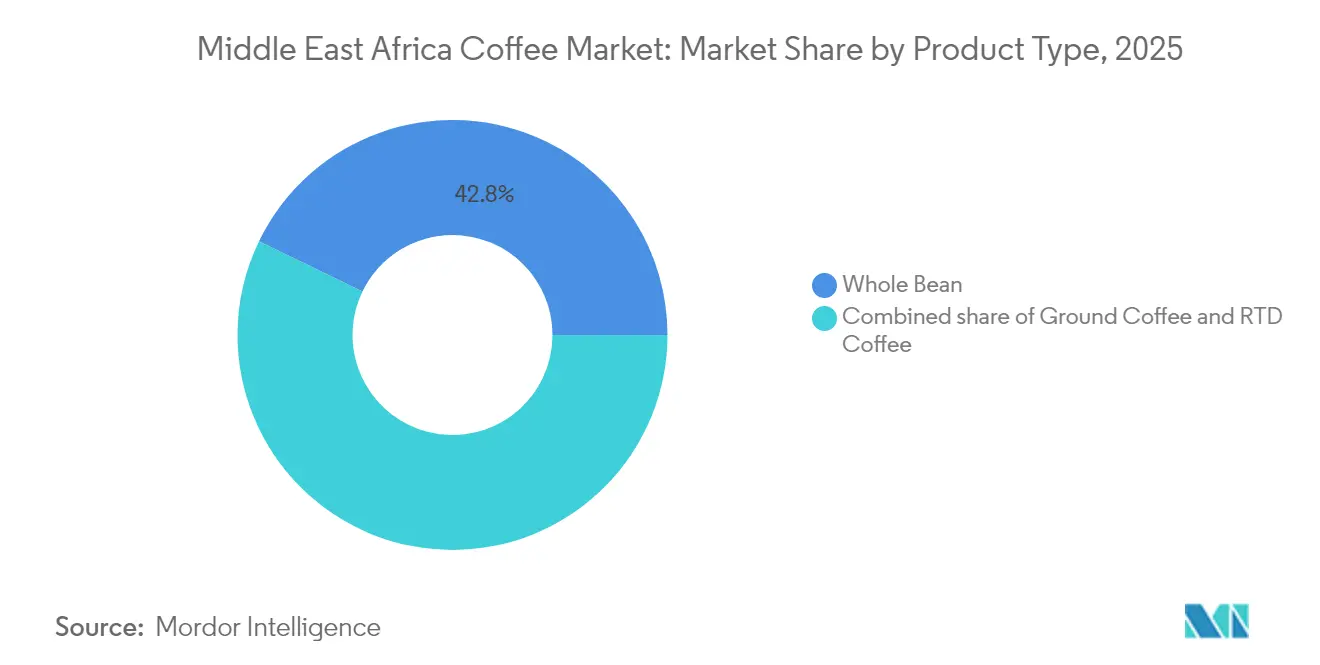

- Por tipo de producto, el café en grano entero lideró con el 42,82% de la cuota del Mercado de Café de Oriente Medio y África en 2025, mientras que el café listo para beber está en camino de registrar el CAGR más rápido del 8,02% hasta 2031.

- Por categoría, los formatos convencionales representaron el 78,74% de la cuota de ingresos en 2025; se proyecta que el café de especialidad crezca a un CAGR del 9,05% hasta 2031.

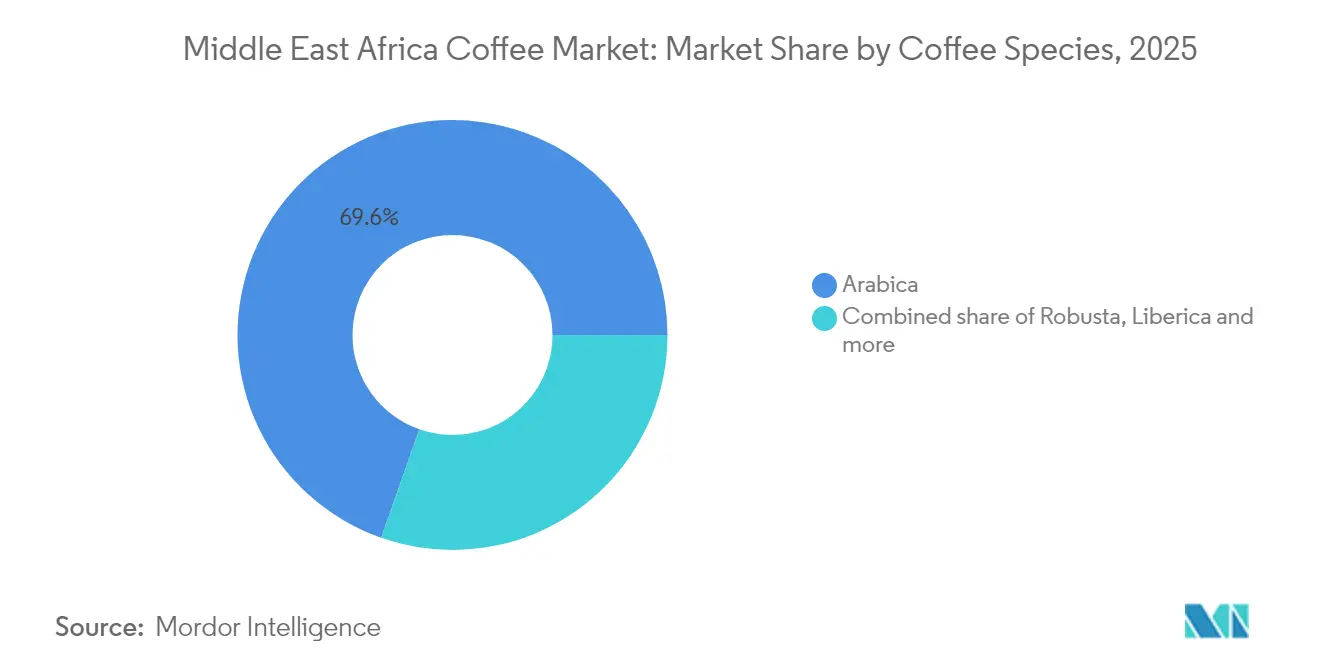

- Por especie de café, el arábica dominó el 69,62% del volumen de 2025, mientras que se prevé que la liberica registre un CAGR del 7,86% durante el mismo período.

- Por canal de distribución, el canal minorista representó el 68,85% del valor de 2025, aunque se prevé que el canal horeca se expanda a un CAGR del 8,78% hasta 2031 a medida que se acelera la apertura de establecimientos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Café de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Papel cultural y social profundo del café | +1.5% | Turquía, Arabia Saudita, Emiratos Árabes Unidos, Etiopía | Largo plazo (≥ 4 años) |

| Rápida urbanización y cambios en el estilo de vida | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria, Sudáfrica | Mediano plazo (2-4 años) |

| Expansión de la cultura de cafeterías y tiendas de café de especialidad | +1.1% | Emiratos Árabes Unidos, Arabia Saudita, Turquía, Sudáfrica | Mediano plazo (2-4 años) |

| Premiumización y posicionamiento de origen único | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Kuwait, Turquía | Corto plazo (≤ 2 años) |

| Crecimiento en establecimientos de café que impulsa la demanda del mercado | +0.8% | Núcleo de Oriente Medio, expansión hacia el Norte de África | Mediano plazo (2-4 años) |

| Innovación en métodos de preparación de café | +0.6% | Global, adopción temprana en Emiratos Árabes Unidos y Arabia Saudita | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Cambios en el Estilo de Vida

En Arabia Saudita y los Emiratos Árabes Unidos, las poblaciones urbanas han superado el 85%, lo que ha llevado a la aparición de densos grupos de consumidores jóvenes con habilidades digitales. Para estos consumidores, el café ha evolucionado de ser una simple bebida a convertirse en un símbolo de estatus social. Este cambio es evidente en la proliferación de cafeterías de especialidad que surgen en el Distrito Financiero Rey Abdullah de Riad y en el Distrito del Diseño de Dubái. Los datos del Banco Mundial revelan que el 43% de la población de Egipto reside en zonas urbanas, lo que indica un apetito creciente por opciones de café instantáneo y listo para beber asequibles, adaptadas para el consumidor en movimiento[1]Banco Mundial, "Datos de Población Urbana.", data.worldbank.org. De manera similar, en Lagos y Abuja de Nigeria, las tendencias son similares a las de sus contrapartes de Oriente Medio. Los tostadores locales, como Bunna Bet Ethiopia, están ganando terreno, atendiendo tanto a comunidades de expatriados como a la clase media aspiracional. A medida que la urbanización reduce los tiempos de las comidas, el café para llevar ha comenzado a reemplazar los descansos tradicionales para el té. Este cambio ha allanado el camino para el debut de Nescafé Listo para Beber de Nestlé en septiembre de 2024 en Arabia Saudita, Emiratos Árabes Unidos, Egipto e Irak, todo bajo la atractiva campaña "Bikeifi". Con el aumento de los ingresos, el uso generalizado de teléfonos inteligentes y la omnipresencia de las aplicaciones de entrega, es evidente que la urbanización seguirá impulsando el crecimiento del volumen, incluso si el consumo per cápita se estabiliza en los mercados del Golfo más consolidados.

Expansión de la Cultura de Cafeterías y Tiendas de Café de Especialidad

La cultura del café de tercera ola ha crecido más allá de las ciudades occidentales, con Dubái, Riad e Estambul albergando ahora campeonatos internacionales de baristas y eventos de degustación de café de origen único que atraen a compradores y tostadores regionales. En 2024, Black Sheep Coffee anunció planes para abrir 250 tiendas en Oriente Medio y África. Estas tiendas estarán ubicadas en centros comerciales concurridos y distritos de negocios, ofreciendo bebidas de espresso premium y espacios de trabajo compartido. Costa Coffee se ha asociado con el Grupo Jazean de Arabia Saudita para abrir 100 tiendas. Esta asociación aprovecha la experiencia de Jazean en bienes raíces y el conocimiento cultural para gestionar eficazmente las leyes de zonificación y los requisitos de nacionalización laboral. La industria del café de especialidad de Etiopía está pasando de exportar materias primas a construir marcas de venta al por menor. El proyecto de Nordic Approach en Yirgacheffe conecta directamente a pequeños agricultores con tostadores europeos, evitando la Bolsa de Materias Primas de Etiopía y garantizando que los agricultores obtengan primas más altas que antes iban a intermediarios. La tendencia de las cafeterías que sirven como espacios de trabajo, impulsada por las políticas de trabajo remoto, está aumentando la duración de las visitas de los clientes y las visitas repetidas. Este cambio apoya alquileres más altos y atrae a inversores institucionales, lo que demuestra una sólida confianza en el potencial de crecimiento del sector.

Premiumización y Posicionamiento de Origen Único

Los consumidores adinerados de los estados del Consejo de Cooperación del Golfo están dispuestos a pagar de 3 a 5 veces el precio de las materias primas por lotes de origen único trazables que cuentan con narrativas sobre el terruño y el bienestar de los agricultores. Esta disposición está reformulando las estrategias de adquisición; los tostadores ahora evitan a los exportadores tradicionales para contratar directamente con cooperativas en las regiones de Sidamo y Yirgacheffe de Etiopía. La introducción del sistema de preparación Tibali de Lavazza en 2024, diseñado para café de grano entero premium, apunta a este segmento ofreciendo una extracción de calidad de barista en entornos domésticos y de pequeñas oficinas. La Autoridad de Agricultura y Alimentación de Kenia reformó su sistema de subastas en 2024 para permitir ventas directas, lo que permite a los compradores de especialidad asegurar grados AA y Peaberry sin recargos intermediarios, un movimiento que elevó los precios al productor en un estimado del 15%[2]Autoridad de Agricultura y Alimentación de Kenia, "Reforma de la Subasta de Café de Kenia." agricultureauthority.go.ke. El Centro de Café DMCC de Arabia Saudita, que amplió sus instalaciones de almacenamiento y clasificación en 2024, está posicionando a Dubái como un centro de reexportación para lotes de especialidad africanos destinados a los mercados asiáticos y europeos, capturando los márgenes de logística y mezcla que anteriormente se acumulaban en puertos europeos.

Crecimiento en Establecimientos de Café que Impulsa la Demanda del Mercado

En febrero de 2025, Starbucks reveló planes para abrir 500 nuevas tiendas en Oriente Medio durante los próximos cinco años. Esto representa la mayor expansión de una sola marca en la región, superando esfuerzos anteriores y reflejando la confianza de la empresa en el aumento de la demanda. Starbucks opera en la región a través del Grupo Alshaya, que actualmente gestiona más de 1.300 tiendas. Alshaya se ha adaptado eficazmente a las preferencias locales introduciendo ofertas como lattes con sabor a dátil durante el Ramadán y proporcionando asientos separados por género en los mercados conservadores. Los competidores regionales también están ampliando su presencia. En febrero de 2024, la Empresa Saudita de Café, propiedad del Fondo de Inversión Pública, firmó nueve acuerdos para asegurar el suministro de café, mejorar las instalaciones de tostado y abrir establecimientos de marca para competir con las cadenas internacionales. El creciente número de cafeterías está influyendo en los hábitos sociales. Más establecimientos están fomentando el consumo de café entre grupos como las mujeres y los jóvenes, quienes ahora ven las cafeterías como lugares aceptables para socializar. El sistema de franquicias también está reduciendo las barreras para los emprendedores locales. Inspire Brands y Caffè Nero están buscando franquiciados maestros en Egipto, Marruecos y Nigeria, con el objetivo de obtener ventaja al entrar en estos mercados anticipadamente a medida que mejoran la infraestructura y la conciencia del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Bebidas sustitutivas y bebidas funcionales | -0.7% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Turquía | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro y logística | -0.5% | Etiopía, Uganda, Tanzania, Kenia | Corto plazo (≤ 2 años) |

| Preocupaciones de salud por la cafeína y el azúcar | -0.4% | Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Baréin | Corto plazo (≤ 2 años) |

| Impacto perjudicial de las cápsulas y pods de café en el medio ambiente | -0.3% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud por la Cafeína y el Azúcar

Las campañas de salud pública en Oriente Medio están impulsando cambios en las bebidas endulzadas con azúcar. La oficina del Mediterráneo Oriental de la Organización Mundial de la Salud informa que 4 de 8 países de la región, incluida Arabia Saudita, han introducido impuestos a estas bebidas. El impuesto de Arabia Saudita redujo el consumo en un 19%. Para cumplir con las regulaciones y atraer a consumidores preocupados por su salud, las marcas están reformulando sus productos. Por ejemplo, la línea Nescafé Listo para Beber de Nestlé, lanzada en septiembre de 2024, ahora incluye opciones con azúcar reducida. El contenido de cafeína también está bajo escrutinio, especialmente para mujeres embarazadas y adolescentes, lo que lleva a los minoristas en los Emiratos Árabes Unidos y Kuwait a agregar etiquetas de advertencia en productos con alto contenido de cafeína. Las bebidas funcionales como los lattes de matcha y los tés de cúrcuma están ganando popularidad, reemplazando al café en los estantes de supermercados premium a medida que los consumidores buscan beneficios para el bienestar. Las opciones descafeinadas y semidescafeinadas también están creciendo, con el descafeinado representando ahora del 5% al 8% de las ventas de café de especialidad en los mercados del Golfo, frente a niveles insignificantes hace tres años. Se espera que reglas de etiquetado más estrictas y mensajes de salud pública impulsen a las marcas de café a invertir más en reformulación y educación del consumidor para mantener la cuota de mercado.

Impacto Perjudicial de las Cápsulas y Pods de Café en el Medio Ambiente

Los pods y cápsulas de café de uso individual generan residuos significativos de plástico y aluminio, que los sistemas municipales de Oriente Medio y África tienen dificultades para gestionar. Las tasas de reciclaje en países como los Emiratos Árabes Unidos y Sudáfrica son a menudo inferiores al 10%, lo que genera debates sobre esquemas de responsabilidad extendida del productor. Marcas como Nespresso y Lavazza han introducido programas de devolución en algunos mercados, pero la participación sigue siendo baja debido a los desafíos logísticos y la indiferencia de los consumidores. Los estándares de economía circular de la Unión Europea están influyendo en la región, ya que las marcas multinacionales adoptan diseños de cápsulas compostables o reciclables para agilizar las cadenas de suministro. El informe de productos compostables de 2024 del Estado de Washington también ha impactado los estándares globales, impulsando a las marcas a prepararse para regulaciones más estrictas. Los consumidores más jóvenes en los mercados urbanos del Golfo son cada vez más activos en temas de sostenibilidad, con campañas en redes sociales que critican los residuos de las cápsulas. Esto ha llevado a algunas cafeterías a reemplazar las máquinas basadas en pods con equipos de espresso tradicionales. El cambio ha abierto oportunidades para las cápsulas reutilizables y los formatos de grano entero, que los tostadores de especialidad promueven como ecológicos y de alta calidad. El futuro depende de si los gobiernos aplican esquemas de depósito y devolución o prohibiciones, y de si las marcas pueden expandir la infraestructura de reciclaje para estar a la altura del crecimiento de las ventas de cápsulas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Grano Entero Ancla la Tradición, el Café Listo para Beber Captura la Conveniencia

En 2025, el café de Grano Entero mantuvo el 42,82% del mercado, impulsado por la preparación tradicional en cezve de Turquía y la demanda de los Emiratos Árabes Unidos por granos de origen único premium. Los tostadores de especialidad como RAW Coffee Company y Ludlow Coffee Group atienden a consumidores de los Emiratos Árabes Unidos dispuestos a pagar entre USD 20 y USD 40 por kilogramo por granos etíopes y kenianos trazables. El lanzamiento por parte de Lavazza del sistema de preparación Tibali en 2024, diseñado para la extracción de grano entero, destaca su atractivo para los consumidores adinerados que valoran la complejidad del sabor. El consumo per cápita anual de café en Turquía, actualmente entre 1 y 1,2 kilogramos, se espera que se duplique a 2 kilogramos para 2030, impulsado por consumidores más jóvenes que exploran bebidas a base de espresso. Si bien la urbanización y las limitaciones de tiempo pueden desplazar las preferencias hacia el café premolido e instantáneo, la asociación del Grano Entero con la autenticidad garantiza una base de clientes fiel.

Se proyecta que el café Listo para Beber crecerá a una CAGR del 8,02% hasta 2031, la más rápida entre los tipos de productos, a medida que los millennials en Arabia Saudita, Egipto y los Emiratos Árabes Unidos adoptan formatos convenientes y portátiles. El Café Molido, el Café Instantáneo y los Pods y Cápsulas de Café ocupan un punto intermedio. El Café Instantáneo se beneficia de su asequibilidad y larga vida útil en mercados sensibles al precio como Egipto y Nigeria, mientras que los Pods y Cápsulas de Café enfrentan desafíos derivados de las preocupaciones medioambientales y la limitada penetración de máquinas fuera de los estados del Consejo de Cooperación del Golfo. El lanzamiento por parte de Nescafé en mayo de 2024 del Concentrado de Espresso, un formato líquido para el sector de servicios alimentarios, aborda la escasez de mano de obra en cafeterías y restaurantes. El crecimiento del café Listo para Beber depende de la expansión de la infraestructura de cadena de frío en el Norte y el África Subsahariana y de la gestión de las regulaciones sobre el impuesto al azúcar sin comprometer el sabor o los márgenes.

Por Categoría: El Convencional Domina, la Especialidad Surge

En 2025, el café convencional representó el 78,74% del mercado, impulsado por la popularidad de los formatos de café instantáneo y molido de gran consumo. Estos productos atienden a hogares sensibles al precio en países como Egipto, Nigeria, Marruecos y la Turquía rural. Marcas como Nescafé, Jacobs y competidores locales utilizan economías de escala para ofrecer frascos de 100 gramos a precios asequibles de entre USD 2 y USD 3. Esta estrategia de precios posiciona al café como una necesidad cotidiana accesible en lugar de un producto premium. La posición dominante del segmento se ve reforzada además por la demanda institucional de hoteles, restaurantes y oficinas, donde la eficiencia en costos y la consistencia tienen prioridad sobre factores como el origen o las puntuaciones de calidad. Sin embargo, el crecimiento de este segmento se está desacelerando a medida que los consumidores urbanos se orientan cada vez más hacia opciones de café de especialidad y las generaciones más jóvenes se alejan de las preferencias de café instantáneo de los grupos de mayor edad.

Se proyecta que el café de especialidad crecerá a una sólida CAGR del 9,05% hasta 2031, convirtiéndose en la categoría de más rápido crecimiento. Este crecimiento está impulsado por la expansión de tostadores de café de tercera ola en ciudades como Riad, Dubái, Estambul y Johannesburgo. Estos tostadores se centran en el café etíope y keniano de comercio directo, que alcanza precios premium del 200% al 400% por encima del café de materia prima estándar. El sector minorista también se está adaptando a esta tendencia, con hipermercados de los Emiratos Árabes Unidos dedicando pasillos enteros a productos de café de origen único. Adicionalmente, el Centro de Café DMCC de Arabia Saudita amplió sus instalaciones de clasificación y almacenamiento en 2024, con el objetivo de establecer a Dubái como un centro clave de reexportación de café de especialidad africano. El crecimiento futuro de esta categoría dependerá de la capacidad de los tostadores para implementar sistemas de trazabilidad escalables que satisfagan las expectativas de los consumidores y de la resiliencia de los ingresos disponibles en los mercados del Golfo ante la fluctuación de los precios del petróleo.

Por Especie de Café: El Arábica Lidera, el Liberica Emerge

En 2025, el café Arábica lideró el mercado con una participación del 69,62%, impulsado por su dominio en las exportaciones etíopes y kenianas y su popularidad entre los consumidores del Golfo que prefieren su sabor suave y menos amargo. Se proyecta que la cosecha 2024/25 de Etiopía alcanzará 8,5 millones de sacos, principalmente Arábica. Una nueva política introducida en abril de 2024 permite las compras directas por parte de compradores extranjeros, lo que se espera canalice lotes premium hacia los tostadores de Oriente Medio que buscan ofertas únicas. De manera similar, las reformas de subasta de Kenia en 2024, que permiten ventas directas, han fortalecido la posición del Arábica al permitir a los compradores asegurar grados de alta calidad a mejores precios. Se espera que la participación del Arábica se mantenga estable debido a las sólidas preferencias de los consumidores y la proximidad a los orígenes de África Oriental. Sin embargo, la asequibilidad del Robusta y su mayor contenido de cafeína lo hacen competitivo en las mezclas de café instantáneo y en los mercados sensibles al costo.

Se prevé que el café Liberica crezca a una CAGR del 7,86% hasta 2031, la más rápida entre todas las especies. Su perfil de baja acidez y afrutado atrae a los consumidores preocupados por la salud que buscan alternativas a las opciones con alto contenido de cafeína. Si bien se cultiva principalmente en Filipinas y Malasia, los ensayos en Uganda y Tanzania están explorando su potencial en suelos africanos, lo que podría reducir la dependencia de las importaciones. Las cafeterías de especialidad en Dubái y Riad están introduciendo el Liberica de origen único en vertido, posicionándolo como una opción premium y exótica para los consumidores aventureros. El Robusta, preferido por su solubilidad y ventaja de costo, sigue siendo dominante en la producción de café instantáneo. Se proyecta que la cosecha de Robusta de Uganda en 2024/25 alcanzará 6,87 millones de sacos, destinados en gran parte a fabricantes de café instantáneo europeos y asiáticos. El mercado refleja un equilibrio entre el alto rendimiento y la resiliencia del Robusta y la creciente demanda de Arábica premium y variedades de nicho como el Liberica.

Por Canal de Distribución: El Canal No Presencial Mantiene su Participación, el Canal Presencial se Acelera

En 2025, los canales No Presenciales se apropiaron del 68,85% de la cuota de mercado, impulsados por supermercados, hipermercados y tiendas de conveniencia. Estos establecimientos, conocidos por su amplia selección y precios competitivos, se han convertido en los puntos de referencia tanto para el café instantáneo como para el molido. En el sector minorista del Golfo, Carrefour, Lulu Hypermarket y Spinneys lideran el mercado. Aprovechan con destreza los productos de marca propia para ofrecer precios inferiores a los de las marcas competidoras, apelando al consumidor consciente del presupuesto. Mientras tanto, el comercio minorista en línea está ganando terreno de manera significativa, especialmente en los Emiratos Árabes Unidos y Arabia Saudita. Plataformas como Noon y Amazon.ae no solo venden productos, sino que también están introduciendo modelos de suscripción, asegurando flujos de ingresos constantes y permitiendo a las marcas esquivar los desafíos tradicionales de las negociaciones por espacio en estanterías. Las tiendas especializadas, desde tostadores boutique hasta tiendas de productos gourmet, están aprovechando el mercado premium. Si bien su participación en el segmento No Presencial es actualmente modesta, está en una trayectoria ascendente a medida que los consumidores valoran cada vez más las selecciones curadas y la transparencia sobre el origen de los productos. Otros canales No Presenciales, como estaciones de servicio, quioscos y máquinas expendedoras, ofrecen opciones de compra rápida para formatos listos para beber y de uso individual. Sin embargo, su contribución general sigue siendo limitada, principalmente concentrada en las zonas urbanas más dinámicas.

Los pronósticos indican que los canales Presenciales se expandirán a una CAGR del 8,78% hasta 2031, superando el crecimiento previsto del 7,32% del canal No Presencial, gracias a la creciente popularidad del comercio experiencial y la cultura de cafeterías. En un movimiento estratégico, Costa Coffee se ha asociado con el Grupo Jazean de Arabia Saudita, con miras a la operación de 100 tiendas. Esta colaboración aprovecha el conocimiento local en bienes raíces y los matices culturales, garantizando una navegación fluida a través de las leyes de zonificación y los mandatos de nacionalización laboral. Black Sheep Coffee, sin quedarse atrás, presentó su ambicioso plan en 2024 para desplegar 250 tiendas en Oriente Medio y África. Su enfoque está en los centros comerciales de alto tráfico y los bulliciosos distritos de negocios, ofreciendo bebidas de espresso premium junto con espacios de trabajo compartido. La expansión del canal Presencial se ve reforzada además por hoteles, restaurantes y cafeterías corporativas. Estos establecimientos no solo están actualizando su equipamiento, sino que también están refinando sus menús para adaptarse a expectativas de calidad más elevadas. Un testimonio de esta tendencia es la introducción por parte de Nescafé en mayo de 2024 del Concentrado de Espresso, diseñado específicamente para este segmento, prometiendo una extracción de calidad de barista con menores demandas de mano de obra. Sin embargo, el futuro de este canal depende de varios factores: los costos inmobiliarios, la disponibilidad de mano de obra y la capacidad de los operadores de cafeterías para mantener el tráfico de clientes en una era de trabajo remoto normalizado y mayor escrutinio sobre el gasto discrecional.

Análisis Geográfico

Los Emiratos Árabes Unidos y Arabia Saudita dominan el consumo de café en Oriente Medio, impulsados por los altos ingresos, los expatriados con hábitos de consumo diario de café y los esfuerzos de diversificación gubernamental centrados en la hostelería y el comercio minorista. El mercado de café de los Emiratos Árabes Unidos enfatiza las ofertas premium, con las cafeterías de especialidad de Dubái rivalizando con las de las ciudades europeas. En Arabia Saudita, la Visión 2030 está impulsando el crecimiento de las cafeterías, destacado por la asociación de Costa Coffee con el Grupo Jazean para abrir 100 tiendas y los nueve acuerdos firmados por la Empresa Saudita de Café en febrero de 2024. Estas iniciativas buscan incrementar los márgenes de la cadena de valor local y reducir la dependencia de las importaciones. En Turquía, el café turco tradicional sigue siendo popular en las zonas rurales y entre los grupos de mayor edad, mientras que los millennials urbanos en ciudades como Estambul, Ankara e Izmir prefieren cada vez más las bebidas a base de espresso. La ubicación estratégica de Turquía también la convierte en un centro clave de reexportación de café instantáneo hacia Asia Central.

Sudáfrica lidera el África Subsahariana en consumo de café, respaldada por una sólida infraestructura minorista, una clase media en crecimiento y una cultura cafetera arraigada en la historia colonial europea. Johannesburgo y Ciudad del Cabo cuentan con prósperas escenas de cafeterías de especialidad, y los tostadores locales están abasteciendo sus productos desde Zambia y Malaui para reducir la dependencia de las importaciones de África Oriental. En el Norte de África, Egipto y Marruecos son los mercados más grandes, con el café instantáneo y molido dominando debido a la sensibilidad al precio. Se proyecta que la población urbana de Egipto alcanzará los 60 millones para 2030, impulsando la demanda de productos listos para beber y de uso individual. Etiopía y Kenia, importantes productores de café, también están emergiendo como consumidores. El cambio de política de Etiopía en abril de 2024, que permite las compras directas por parte de compradores extranjeros, tiene como objetivo retener más café de especialidad localmente, mientras que las reformas en el sistema de subastas de Kenia están aumentando los precios al productor y permitiendo inversiones de pequeños agricultores en el procesamiento.

Otros mercados de Oriente Medio y África, incluidos Argelia, Túnez, Kuwait, Baréin, Omán, Uganda, Tanzania y Ghana, muestran patrones variados de consumo de café. Argelia y Túnez tienen culturas de cafeterías de inspiración francesa, pero enfrentan desafíos de divisas extranjeras que limitan las importaciones premium. Kuwait, Baréin y Omán siguen las tendencias de los Emiratos Árabes Unidos y Arabia Saudita a menor escala, impulsadas por los expatriados y las franquicias internacionales de cafeterías. Uganda y Tanzania se centran en la producción, con la cosecha de Robusta de Uganda en 2024/25 proyectada en 6,87 millones de sacos, exportados en su mayoría a Europa y Asia para la producción de café instantáneo. Sin embargo, la urbanización está impulsando el consumo doméstico, con los tostadores locales apuntando a los hogares de ingresos medios con café molido asequible. El Reglamento de Deforestación de la Unión Europea de 2024 está presionando a los exportadores ugandeses y tanzanos a adoptar sistemas de trazabilidad, lo que aumenta los costos para los pequeños agricultores y potencialmente desplaza el suministro hacia mercados menos regulados en Oriente Medio y Asia.

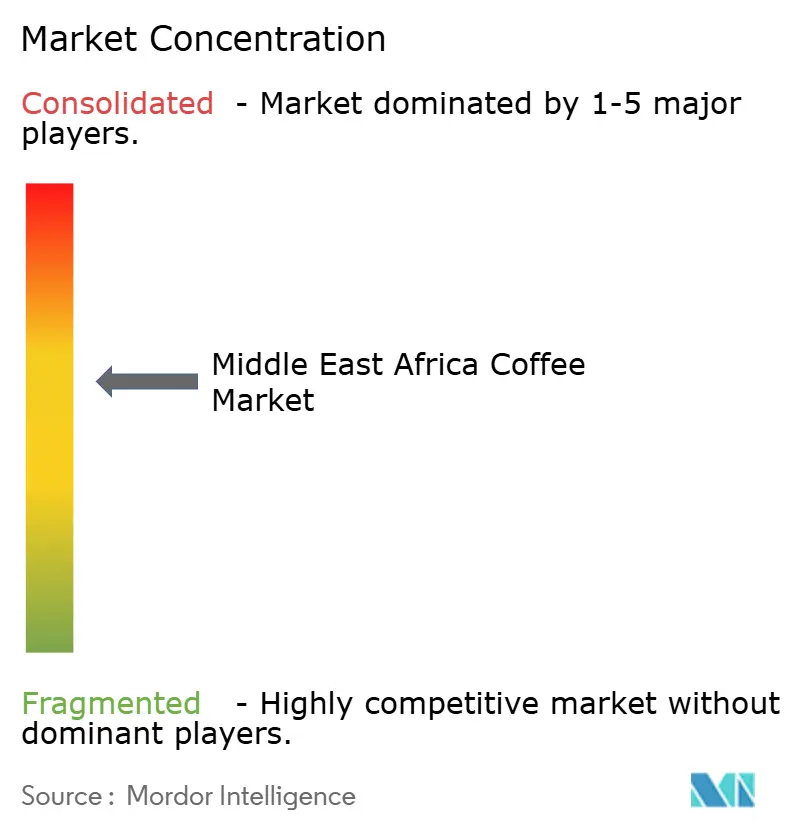

Panorama Competitivo

El Mercado de Café de Oriente Medio y África está moderadamente consolidado, con marcas globales y sólidos tostadores regionales que dan forma a la competencia en áreas clave. Las empresas multinacionales utilizan su escala, redes de abastecimiento y posicionamiento premium para mantener visibilidad en el comercio minorista moderno. Los actores clave del mercado incluyen Nestlé SA, JDE Peet's N.V., Starbucks Corporation, Luigi Lavazza S.p.A. y Strauss Group Ltd. Por otro lado, los actores regionales se centran en los gustos locales y los precios flexibles para generar lealtad en el comercio tradicional. Si bien las cafeterías de especialidad y los microtostadores aportan variedad, su cuota de mercado sigue siendo pequeña en comparación con los actores más grandes. En África Oriental, la integración vertical en las cadenas de suministro ayuda a los productores y exportadores a mejorar el control de calidad y la trazabilidad.

Los mercados del norte de África y del África subsahariana ofrecen oportunidades de crecimiento, ya que el consumo de café per cápita sigue siendo inferior a 1 kilogramo al año. Las marcas que puedan hacer frente a desafíos como las fluctuaciones cambiarias, los aranceles de importación y las redes de distribución fragmentadas podrían obtener una ventaja de primer movimiento. La tecnología está desempeñando un papel cada vez más importante, especialmente en la trazabilidad de la cadena de suministro. Por ejemplo, JDE Peet's ha introducido proyectos piloto de cadena de bloques para verificar los orígenes del café y cumplir con el Reglamento de la Unión Europea sobre la Deforestación. Los tostadores más pequeños carecen de tales capacidades, lo que podría provocar un desplazamiento de la cuota de mercado hacia las empresas que cumplen con la normativa.

Nuevos actores también están entrando al mercado. Saudi Coffee Company, respaldada por el Fondo de Inversión Pública, firmó nueve acuerdos de asociación en febrero de 2024 para asegurar el suministro y ampliar el tostado nacional. Esto posiciona a la empresa como un competidor verticalmente integrado frente a las marcas globales. Además, las cooperativas etíopes y kenianas están prescindiendo de los exportadores tradicionales al trabajar directamente con los tostadores del Golfo. Los cambios de política que permiten la compra extranjera directa y las reformas del sistema de subastas facilitan este cambio, lo que desafía a los comerciantes establecidos y crea oportunidades para los tostadores dispuestos a invertir en relaciones directas con los productores.

Líderes de la Industria del Café de Oriente Medio y África

Nestlé SA

JDE Peet's N.V.

Starbucks Corporation

Luigi Lavazza S.p.A.

Strauss Group Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Douwe Egberts introdujo su gama de cápsulas D.E. Excellent en Sudáfrica, apuntando a la creciente demanda de experiencias premium de café en el hogar. Según la empresa, este lanzamiento de producto destaca la evolución del mercado y la capacidad de respuesta de los fabricantes a las preferencias de los consumidores.

- Septiembre de 2024: Juan Valdez, una destacada marca colombiana de café, abrió una nueva tienda en el distrito Kızılay de Ankara, celebrando la ocasión con un evento especial. Esto pone de relieve cómo las principales empresas de café utilizan la apertura de tiendas insignia y el marketing experiencial para atraer el interés de los consumidores.

- Agosto de 2024: Barns Café abrió su primera sucursal en Egipto, ubicada en el centro comercial City Stars en El Cairo. El establecimiento ofrece una amplia gama de las preparaciones características de Barns y bebidas cuidadosamente elaboradas, con el objetivo de proporcionar una experiencia de café premium a sus visitantes.

- Julio de 2024: Tucano Coffee de Moldavia lanzó su primer establecimiento en Turquía en el centro comercial Puerto de Tuzla de Estambul, destacando el atractivo del mercado de café urbano de Turquía y la creciente demanda de experiencias de cafetería diversas e inspiradas globalmente.

Alcance del Informe del Mercado de Café de Oriente Medio y África

El Café Frío y el Café con Hielo están cubiertos como segmentos por Tipo de Bebida No Alcohólica. Los Envases Asépticos, las Botellas de Vidrio, las Latas de Metal y las Botellas PET están cubiertos como segmentos por Tipo de Envase. El Canal No Presencial y el Canal Presencial están cubiertos como segmentos por Canal de Distribución. Catar, Arabia Saudita y los Emiratos Árabes Unidos están cubiertos como segmentos por País.| Grano Entero |

| Café Molido |

| Café Instantáneo |

| Pods y Cápsulas de Café |

| Café Listo para Beber |

| Café Convencional |

| Especialidad |

| Arábica |

| Robusta |

| Liberica |

| Otros |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Especializadas | |

| Tiendas de Venta Minorista en Línea | |

| Otros Canales No Presenciales |

| Emiratos Árabes Unidos |

| Sudáfrica |

| Arabia Saudita |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Grano Entero | |

| Café Molido | ||

| Café Instantáneo | ||

| Pods y Cápsulas de Café | ||

| Café Listo para Beber | ||

| Por Categoría | Café Convencional | |

| Especialidad | ||

| Por Especie de Café | Arábica | |

| Robusta | ||

| Liberica | ||

| Otros | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Especializadas | ||

| Tiendas de Venta Minorista en Línea | ||

| Otros Canales No Presenciales | ||

| Por País | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Bebidas Carbonatadas (CSDs) - Las bebidas carbonatadas (CSDs) se refieren a las bebidas no alcohólicas que están carbonatadas y generalmente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, limón-lima, naranja y sodas con varios sabores de frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té Listo para Beber (RTD) y Café Listo para Beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preenvasadas, preparadas e infusionadas para el consumo sin dilución adicional. El té RTD generalmente incluye varias variedades de té, infundidas con sabores y edulcorantes, y se presenta en botellas, latas o cartones. Del mismo modo, el café RTD implica formulaciones de café preinfusionado, a menudo mezclado con leche, azúcar o aromatizantes, y se envasa de forma conveniente para el consumo en movimiento.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un rápido impulso de energía y estado de alerta. Por su parte, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente después del esfuerzo físico, el ejercicio o la actividad intensa

| Palabra clave | Definición |

|---|---|

| Bebidas Carbonatadas | Las bebidas carbonatadas (CSDs, por sus siglas en inglés) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original de la soda de cola. |

| Cola Light | Una bebida de cola que no contiene azúcar o contiene cantidades bajas de azúcar |

| Carbonatos con Sabor a Frutas | Una bebida carbonatada preparada a partir de jugo de fruta o saborizante de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de fruta. |

| Jugos | El jugo es una bebida elaborada mediante la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugos 100% | Jugo de fruta o verdura elaborado a partir de la fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de jugo) | Bebidas de jugo de fruta o verdura con hasta un 24% de extracto de fruta o verdura. |

| Néctar (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites mínimos legales definidos según el tipo de fruta |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, obteniéndose un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café Listo para Beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café con Hielo | El café con hielo es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café Frío | El café frío, también denominado extracción en frío o prensado en frío, se elabora macerando café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber | El té listo para beber (RTD, por sus siglas en inglés) es un producto de té envasado listo para el consumo inmediato sin necesidad de infusión o preparación |

| Té con Hielo | El té con hielo es una bebida elaborada a partir de té sin leche, pero con azúcar y a veces aromatizantes de frutas, que se consume fría. |

| Té Verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y favorece la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran mediante la infusión o decocción de hierbas, especias u otros materiales vegetales en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como proveedora de estimulación mental y física. Pueden ser o no carbonatadas y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre otros posibles ingredientes. |

| Bebidas Energéticas sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, artificialmente endulzadas y con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales u orgánicas son bebidas energéticas sin edulcorantes artificiales ni colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar que las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor beberlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración menor de sal y azúcar que el cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua con electrolitos es agua enriquecida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas con Base de Proteínas | Las bebidas deportivas con base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas para mejorar el rendimiento y reducir la degradación de proteínas musculares. |

| Canal Presencial | El canal presencial se refiere a los lugares que venden bebidas para el consumo inmediato en el establecimiento, como bares, restaurantes y pubs |

| Canal No Presencial | El canal no presencial generalmente se refiere a lugares como tiendas de licores, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un establecimiento que ofrece una amplia variedad de marcas, estilos o modelos dentro de una categoría de productos relativamente estrecha |

| Venta Minorista en Línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envasado Aséptico | El envasado aséptico se refiere al llenado de un producto frío y estéril comercialmente bajo condiciones estériles en un recipiente preesterilizado y cierre bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetra, cartones, bolsas, etc. |

| Botella PET | La botella PET significa una botella hecha de tereftalato de polietileno. |

| Latas de Metal | Recipientes metálicos fabricados de aluminio o acero recubierto de estaño o zinc, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | El vaso desechable es un vaso u otro recipiente diseñado para un solo uso para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un Millennial |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el establecimiento. |

| Cafetería | Es un establecimiento de servicios alimentarios que sirve refrescos (principalmente café) y comidas ligeras. |

| Para llevar | Significa hacer o tratar algo mientras se está ocupado con otra cosa sin desviar los planes para dar cabida a ello. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha |

| Tienda de Descuento | Una tienda de descuento o de bajo precio ofrece un formato minorista en el que los productos se venden a precios que en principio son más bajos que un "precio de venta al público completo" real o supuesto. Las tiendas de descuento se basan en las compras al por mayor y en una distribución eficiente para mantener bajos los costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas se refiere a las bebidas elaboradas con pocos ingredientes de origen natural y que no han sido procesadas o solo ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, de aventura o extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidas de cortos períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de Crema | La soda de crema es una bebida gaseosa dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado |

| Cerveza de Raíz | La cerveza de raíz es una bebida gaseosa dulce norteamericana elaborada tradicionalmente con la corteza de raíz del árbol sasafrás Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de Vainilla | Una bebida gaseosa aromatizada con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas sin Cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones de tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción