Tamaño y Participación del Mercado de Construcción de Centros de Datos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

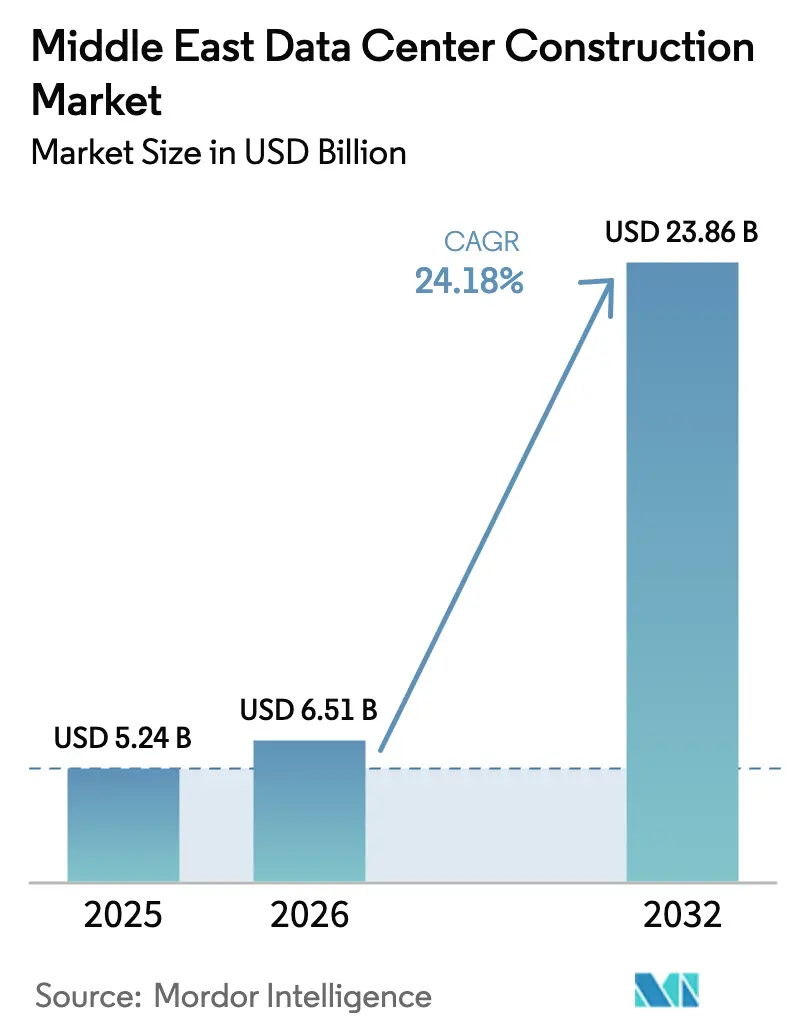

| Tamaño del mercado en el año base (2025) | 5.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.51 Mil millones de dólares |

| Tamaño del Mercado (2032) | 23.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 24.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de Oriente Medio por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos de Oriente Medio fue valorado en USD 5,24 mil millones en 2025 y se estima que crecerá desde USD 6,51 mil millones en 2026 hasta alcanzar USD 23,86 mil millones en 2032, a una CAGR del 24,18% durante el período de previsión (2026-2032). La acelerada inversión de fondos soberanos de riqueza, las construcciones de nube a hiperescala y los programas gubernamentales de economía digital sustentan la rápida expansión de capacidad de la región. La infraestructura mecánica mantiene una posición de liderazgo gracias a las necesidades de refrigeración en climas desérticos, mientras que los sistemas eléctricos registran el crecimiento de gasto más rápido a medida que los operadores persiguen cargas de trabajo de IA de alta densidad. Los Emiratos Árabes Unidos (EAU) anclan el mercado de construcción de centros de datos de Oriente Medio con opciones maduras de conectividad y energía renovable, aunque el programa Vision 2030 de Arabia Saudita convierte al Reino en el escenario de mayor crecimiento. Los cuellos de botella en la cadena de suministro de acero y equipos de refrigeración especializados ajustan los calendarios de los proyectos, pero los acuerdos de compra de energía (PPA) a largo plazo basados en activos solares y nucleares ayudan a compensar los costos operativos y los pasivos de carbono.

Conclusiones Clave del Informe

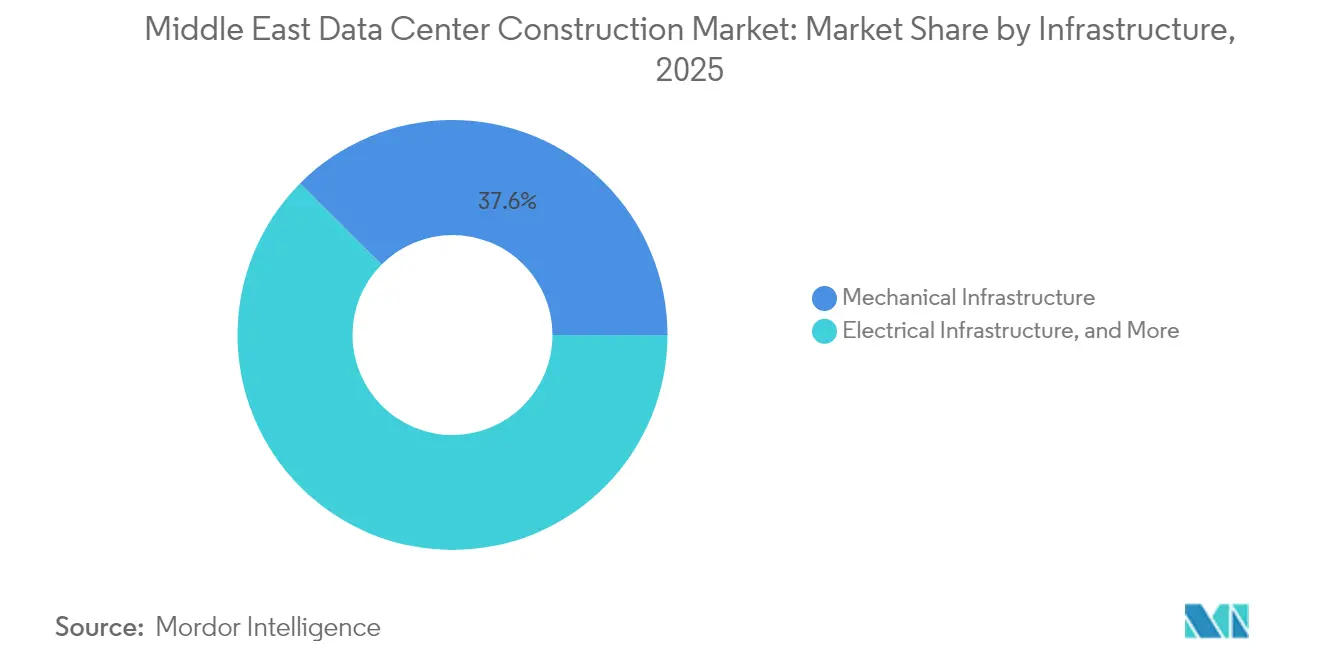

- Por infraestructura, los sistemas mecánicos representaron el 37,55% de la participación del mercado de construcción de centros de datos de Oriente Medio en 2025. Asimismo, se proyecta que los sistemas eléctricos avancen a una CAGR del 27,84% hasta 2032.

- Por tipo de nivel, las instalaciones de Nivel III representaron el 53,65% de los ingresos en 2025. Asimismo, se prevé que las instalaciones de Nivel IV se expandan a una CAGR del 21,72% hasta 2032.

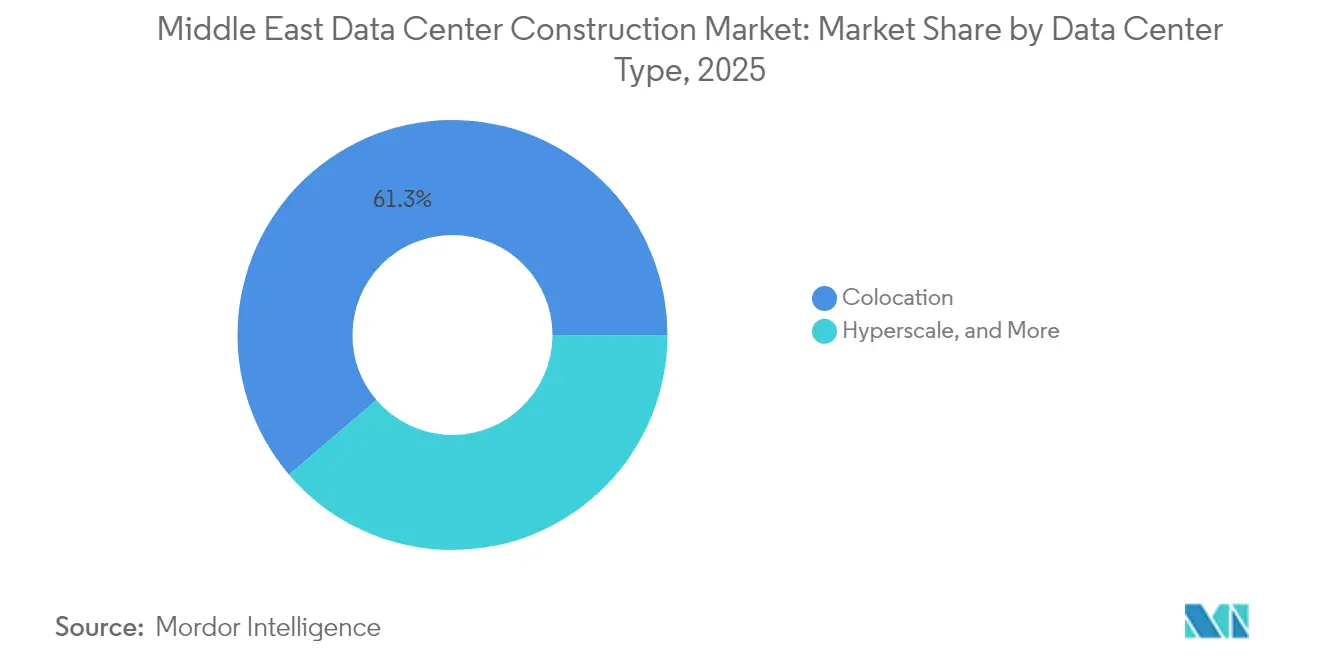

- Por tipo de centro de datos, la colocación lideró con una participación del 61,25% del tamaño del mercado de construcción de centros de datos de Oriente Medio en 2025. Por tipo de centro de datos, se prevé que los despliegues de hiperescala aumenten a una CAGR del 28,85% hasta 2032.

- Por industria de usuario final, TI y Telecomunicaciones lideró con una participación del 40,35% del tamaño del mercado de construcción de centros de datos de Oriente Medio en 2025, y se prevé que aumente a una CAGR del 20,98% hasta 2032.

- Por geografía, los EAU captaron el 32,60% de los ingresos de 2025, mientras que Arabia Saudita crece al 20,83% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Construcciones de nube a hiperescala e IA | +8.20% | EAU, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Programas gubernamentales de economía digital y Vision | +6.10% | Arabia Saudita, EAU, Omán | Largo plazo (≥ 4 años) |

| Requisitos de latencia en el borde 5G | +3.80% | Todo el CCG, liderado por EAU | Corto plazo (≤ 2 años) |

| PPA de energía solar y nuclear a escala de servicios públicos | +2.90% | EAU, Arabia Saudita | Largo plazo (≥ 4 años) |

| Financiamiento de construcción a medida por fondos soberanos de riqueza | +2.10% | EAU, Arabia Saudita, Qatar | Mediano plazo (2-4 años) |

| Aterrizajes de cables submarinos en el Mar Rojo y el Golfo | +1.40% | Corredor Arabia Saudita-Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Construcciones de Nube a Hiperescala e IA Aceleran la Transformación de la Infraestructura Regional

La asociación de OpenAI con G42 en el campus "Stargate UAE" de 5 GW impulsa las densidades de potencia por bastidor hacia los 80 kW y convierte la refrigeración líquida en un diseño de referencia. Las tecnologías de cero consumo de agua de Microsoft amplían aún más la complejidad mecánica en entornos desérticos [1]HPCwire, "Microsoft abrirá centros de datos de 'cero consumo de agua' en 2026," hpcwire.com. Estos despliegues incrementan la demanda de subsistemas eléctricos y posicionan al mercado de construcción de centros de datos de Oriente Medio como banco de pruebas para diseños de alta densidad de próxima generación.

Los Programas Gubernamentales de Economía Digital y Vision Impulsan el Desarrollo de Infraestructura Soberana

El borrador de la Ley Global del Centro de IA de Arabia Saudita introduce disposiciones de embajada de datos que favorecen las construcciones en el país [2]CMS LawNow, "Dando forma al futuro de la soberanía de datos: Arabia Saudita emite el nuevo borrador de la Ley Global del Centro de IA," cms-lawnow.com. Medidas paralelas en los EAU y Omán incorporan umbrales de contenido local en las normas de contratación. El flujo de demanda predecible resultante respalda el gasto de capital a largo plazo y consolida al mercado de construcción de centros de datos de Oriente Medio como la plataforma central para las estrategias de gobierno digital.

Los Requisitos de Latencia en el Borde 5G Impulsan el Desarrollo de Sitios Distribuidos

El despliegue de "5G edge-in-a-box" de Etisalat integra micro centros de datos dentro de nodos celulares, reduciendo la latencia a menos de 10 ms para cargas de trabajo de RA e IoT [3].Intel, "Etisalat aprovecha la computación en el borde 5G," intel.com Estos proyectos dependen de módulos prefabricados y favorecen a los constructores locales capaces de una activación rápida de sitios, ampliando la participación en el mercado de construcción de centros de datos de Oriente Medio.

Los PPA de Energía Solar y Nuclear a Escala de Servicios Públicos Transforman la Economía Energética

Los reactores Barakah de 5,3 GW de los EAU proporcionan carga base libre de carbono que se alinea con los objetivos corporativos de cero emisiones netas. Las subastas solares de Arabia Saudita se cierran por debajo de USD 0,02 por kWh, asegurando visibilidad del costo de energía a treinta años. Los desarrolladores ahora sincronizan la firma de PPA con el diseño inicial, vinculando firmemente la estrategia energética con las fases de construcción en todo el mercado de construcción de centros de datos de Oriente Medio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la red eléctrica e inflación del diésel | −4.3% | Arabia Saudita, Kuwait, Omán | Corto plazo (≤ 2 años) |

| Escasez de agua de refrigeración y tarifas de aguas residuales | −3.1% | Todo el CCG; agudo en EAU y Qatar | Mediano plazo (2-4 años) |

| Déficit de personal certificado en Nivel III/IV | −2.8% | Regional; más elevado en Arabia Saudita | Largo plazo (≥ 4 años) |

| Obstáculos de contenido local y soberanía de datos | −1.9% | Zonas regulatorias de Arabia Saudita y EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en la Red Eléctrica y la Inflación del Gasto de Capital en Diésel Limitan el Despliegue Rápido

Las mejoras en la transmisión van a la zaga de la demanda, retrasando la energización hasta 18 meses en los corredores de crecimiento de Arabia Saudita. Los sistemas de respaldo diésel cuestan entre un 35 y un 40% más que en 2024 debido a las primas del acero y el transporte [4]Steel Radar, "Los precios del acero de refuerzo se disparan a medida que los megaproyectos de Arabia Saudita impulsan la demanda del mercado," steelradar.com. Estos factores ralentizan los inicios de proyectos a corto plazo dentro del mercado de construcción de centros de datos de Oriente Medio.

La Escasez de Agua de Refrigeración y las Tarifas de Aguas Residuales Impulsan Requisitos de Innovación

Las tarifas de desalinización elevan los costos operativos del agua al 15-20% del OPEX, lo que lleva a los operadores a adoptar diseños de refrigeración por aire o de cero consumo de agua que incrementan el consumo de energía entre un 20 y un 30%. Los ciclos de aprobación se alargan a medida que las autoridades examinan los planes de aguas residuales, extendiendo los calendarios de construcción en el mercado de construcción de centros de datos de Oriente Medio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Los Sistemas Eléctricos Escalan para Cargas de Alta Densidad

Los ingresos por equipos eléctricos aumentaron impulsados por los crecientes clústeres de GPU, y los subsistemas eléctricos están en camino de alcanzar una CAGR del 27,84%. Los cuadros de distribución, las unidades de distribución de energía (PDU) y los sistemas de alimentación ininterrumpida (UPS) capaces de 40-80 kW por bastidor reconfiguran los diseños de sala y aumentan las cargas estructurales. Se proyecta que el tamaño del mercado de construcción de centros de datos de Oriente Medio para sistemas eléctricos alcance USD 6,72 mil millones en 2032. La integración de bombas de refrigeración líquida eleva el consumo eléctrico de las instalaciones entre un 15 y un 25%, difuminando los límites entre los sectores mecánico y eléctrico. Los proveedores de servicios, por tanto, agrupan diseño, integración y consultoría de energía renovable en ofertas llave en mano, profundizando la especialización dentro del mercado de construcción de centros de datos de Oriente Medio.

Los sistemas mecánicos siguen absorbiendo el mayor gasto porque las ubicaciones desérticas exigen una refrigeración robusta. La rápida adopción de intercambiadores de calor de puerta trasera y circuitos de refrigeración directa al chip mantiene la participación mecánica en el 37,55% en 2025. Los diseños de proyectos ahora asignan altura adicional en el espacio blanco para el enrutamiento de colectores y enfriadores más pesados, lo que incrementa los costos civiles. La coordinación eléctrica y mecánica define así la ruta crítica del proyecto y determina el posicionamiento competitivo en todo el mercado de construcción de centros de datos de Oriente Medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: Las Preferencias de Fiabilidad Diversifican los Perfiles de Gasto de Capital

El Nivel III representó una participación del 53,65% en 2025 al equilibrar un tiempo de actividad del 99,982% con el control de costos. Sin embargo, los clientes del sector bancario y del sector público impulsan la adopción del Nivel IV a una CAGR del 21,72% hasta 2032 al adoptar arquitecturas activo-activo. Los esquemas eléctricos de mayor sellado y doble bus del Nivel IV incrementan el gasto de capital entre un 25 y un 30%, pero permiten precios premium. La participación del mercado de construcción de centros de datos de Oriente Medio para el Nivel IV está preparada para alcanzar el 17,45% en 2032 a medida que aumentan las cargas de trabajo regulatorias y de tecnología financiera.

Los despliegues en el borde generalmente favorecen las estructuras de Nivel II para acelerar el lanzamiento. Los proveedores modulares certifican los componentes en fábrica, reduciendo el trabajo en sitio a la mitad y permitiendo ciclos de puesta en marcha de 12 semanas. Los certificados del Uptime Institute siguen siendo un requisito previo de contratación, lo que obliga a los constructores más pequeños a asociarse con evaluadores globales. Sin embargo, los retrasos en la certificación acentúan el déficit regional de competencias y ralentizan algunas actualizaciones de Nivel III dentro del mercado de construcción de centros de datos de Oriente Medio.

Por Tipo de Centro de Datos: El Impulso de la Hiperescala Redefine las Economías de Escala

La colocación mantiene la mayor porción de ingresos con el 61,25%, respaldada por la externalización empresarial y la densidad de interconexiones. Sin embargo, las construcciones de hiperescala registran una CAGR del 28,85% a medida que los gigantes de la nube buscan zonas en el país para cargas de trabajo de IA y soberanas. El campus Stargate UAE de 5 GW por sí solo elevará el tamaño del mercado de construcción de centros de datos de Oriente Medio en USD 2,5 mil millones entre 2025 y 2028. Los contratos de hiperescala exigen bloques de 50-100 MW, desplazando la contratación hacia megapaquetes para bastidores eléctricos y colectores de refrigeración líquida.

Las instalaciones empresariales, en el borde y modulares abordan casos de uso sensibles a la latencia. Los operadores de telecomunicaciones coubican módulos de borde en torres 5G, comprimiendo los ciclos de construcción a semanas. Esta capa distribuida canaliza el tráfico de vuelta a los sitios centrales de hiperescala, formando una topología híbrida que amplía los canales de ingresos en todo el mercado de construcción de centros de datos de Oriente Medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: TI y Telecomunicaciones Sostienen la Demanda Estructural

Las empresas de TI y telecomunicaciones generaron el 40,35% del valor de construcción de 2025 y mantienen una CAGR del 20,98% hasta 2032. La transformación de redes, la entrega de contenidos y los lanzamientos de plataformas de IA mantienen a estos compradores en planes de gasto de capital plurianuales. Los clientes de servicios financieros implementan nubes privadas de Nivel IV para cumplir con las regulaciones de pagos instantáneos, elevando la demanda de alta disponibilidad. El sector sanitario se acelera con la adopción de la telemedicina y los mandatos de alojamiento seguro de datos de pacientes, intensificando los requisitos para construcciones alineadas con ISO 27001 e HIPAA. Las entidades gubernamentales y de defensa reservan salas aisladas o instalaciones independientes con redes con separación física, elevando las especificaciones de seguridad física e impulsando a los contratistas especializados más profundamente dentro del mercado de construcción de centros de datos de Oriente Medio.

Análisis Geográfico

Los EAU controlan el 32,60% del gasto de 2025 gracias a los centros de alta densidad de operadores de Dubái y las iniciativas de IA de Abu Dabi. La carga base nuclear y los PPA de 2 GW de energía solar en tejados anclan la resiliencia energética, y la agregación de cables submarinos consolida a Dubái como la principal puerta de enlace de interconexión. Se proyecta que el tamaño del mercado de construcción de centros de datos de Oriente Medio vinculado a proyectos en los EAU alcance USD 7,79 mil millones en 2032.

Arabia Saudita disfruta de la trayectoria más rápida con una CAGR del 20,83%, respaldada por proyectos de Vision 2030 como NEOM y los corredores de ciudades inteligentes. Center3 del Reino planea 1 GW de capacidad para 2030, mientras que Alfanar y DataVolt anuncian sitios de varios cientos de MW. La innovación regulatoria, incluidas las cláusulas de embajada de datos, atrae capital extranjero, y la diversificación de la combinación energética local reduce la dependencia de los combustibles fósiles.

Qatar, Kuwait, Omán y Baréin forman el clúster emergente. La construcción MEEZA con certificación LEED Platino de Qatar estableció un nuevo referente de sostenibilidad. La asociación de USD 450 millones de Oman Data Park con Egipto destaca el efecto de desbordamiento regional. Las rutas de cables submarinos a través del Mar Rojo y el Golfo de Aqaba refuerzan las posiciones de latencia entre mercados, desbloqueando oportunidades de nodos en el borde y distribuyendo el trabajo en el mercado de construcción de centros de datos de Oriente Medio en su conjunto.

Panorama Competitivo

Los líderes regionales y los actores globales consolidados compiten por terreno, energía y clientes. Khazna controla 300 MW e impulsa el diseño sin diésel, combinando PPA solares con almacenamiento en baterías para asegurar ganancias en el OPEX. Digital Realty y Equinix Inc. escalan a través de empresas conjuntas, aprovechando la confianza de marca y el alcance global para captar inquilinos ancla de hiperescala. Los contratistas de construcción forman alianzas tripartitas con fabricantes de equipos originales y empresas de servicios públicos para garantizar el suministro de equipos y la interconexión a la red, una táctica que mitiga la volatilidad del acero y los retrasos en los generadores.

Las estrategias de cadena de suministro diferencian a los operadores. La unidad de fabricación conjunta de Bechtel con Unger Steel refuerza la disponibilidad de acero estructural dentro de los EAU. La expansión de USD 700 millones de Schneider Electric en los Estados Unidos añade capacidad de cuadros de distribución para proyectos del CCG. Las asociaciones con especialistas en refrigeración líquida emergen como una nueva palanca competitiva, con proveedores que ofrecen kits de colectores personalizados combinados con software de control de gestión térmica. Los actores consolidados del mercado que dominan la coordinación multidisciplinaria mantienen poder de fijación de precios en el mercado de construcción de centros de datos de Oriente Medio.

Líderes de la Industria de Construcción de Centros de Datos de Oriente Medio

Laing O'Rourke

McLaren Construction Group PLC

Turner & Townsend

James L Williams Middle East.

Alfanar Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Cisco se une al consorcio Stargate UAE como socio tecnológico.

- Julio de 2025: Temasek, Microsoft y BlackRock lanzan el Proyecto MGX, una iniciativa de hiperescala multirregional de USD 30 mil millones dirigida a Riad.

- Mayo de 2025: La Casa Blanca y los EAU presentan un campus de IA de 5 GW en Abu Dabi.

- Abril de 2025: du y Microsoft cierran un acuerdo de instalación de hiperescala por USD 2 mil millones.

- Marzo de 2025: Schneider Electric se compromete a invertir USD 700 millones para ampliar la producción de cuadros de distribución, apoyando las construcciones en Oriente Medio.

Alcance del Informe del Mercado de Construcción de Centros de Datos de Oriente Medio

La construcción de centros de datos combina los procesos físicos utilizados para construir una instalación de centro de datos. Encadena los estándares de construcción con los requisitos del entorno operativo del centro de datos.

El mercado de construcción de centros de datos de Oriente Medio está segmentado por infraestructura (infraestructura eléctrica (solución de distribución de energía (PDU, interruptores de transferencia, cuadros de distribución, paneles de energía y componentes, y otras soluciones de distribución de energía)), solución de respaldo de energía (UPS, generadores), servicio – diseño y consultoría, integración, soporte y mantenimiento)), infraestructura mecánica (sistemas de refrigeración (refrigeración por inmersión, refrigeración directa al chip, intercambiador de calor de puerta trasera, refrigeración en fila y en bastidor)), bastidores y otra infraestructura mecánica)), y construcción general)), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4), usuario final (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y defensa, sanidad y otros usuarios finales) y geografía. Los tamaños y previsiones del mercado se proporcionan en valor en USD para todos los segmentos anteriores.

| Infraestructura Eléctrica | Soluciones de Distribución de Energía | Unidades de Distribución de Energía |

| Cuadros de Distribución | ||

| Otros | ||

| Soluciones de Respaldo de Energía | UPS | |

| Generadores | ||

| Infraestructura Mecánica | Sistemas de Refrigeración | Refrigeración Basada en Líquido |

| Refrigeración Basada en Aire | ||

| Bastidores y Armarios | ||

| Otra Infraestructura Mecánica | ||

| Infraestructura de TI | Servidores | |

| Almacenamiento | ||

| Otra Infraestructura de TI | ||

| Construcción General | ||

| Servicios (Diseño y Consultoría, Integración, Soporte y Mantenimiento) | ||

| Nivel I y Nivel II |

| Nivel III |

| Nivel IV |

| Colocación |

| Hiperescala / Autogestión |

| Empresarial / Borde / Modular |

| Banca, Servicios Financieros y Seguros |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Sanidad |

| Otros Usuarios Finales |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Qatar |

| Kuwait |

| Resto de Oriente Medio |

| Por Infraestructura | Infraestructura Eléctrica | Soluciones de Distribución de Energía | Unidades de Distribución de Energía |

| Cuadros de Distribución | |||

| Otros | |||

| Soluciones de Respaldo de Energía | UPS | ||

| Generadores | |||

| Infraestructura Mecánica | Sistemas de Refrigeración | Refrigeración Basada en Líquido | |

| Refrigeración Basada en Aire | |||

| Bastidores y Armarios | |||

| Otra Infraestructura Mecánica | |||

| Infraestructura de TI | Servidores | ||

| Almacenamiento | |||

| Otra Infraestructura de TI | |||

| Construcción General | |||

| Servicios (Diseño y Consultoría, Integración, Soporte y Mantenimiento) | |||

| Por Tipo de Nivel | Nivel I y Nivel II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Tipo de Centro de Datos | Colocación | ||

| Hiperescala / Autogestión | |||

| Empresarial / Borde / Modular | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Sanidad | |||

| Otros Usuarios Finales | |||

| Por Geografía | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Qatar | |||

| Kuwait | |||

| Resto de Oriente Medio | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el gasto en construcción en el mercado de construcción de centros de datos de Oriente Medio?

Los desembolsos aumentan a una CAGR del 24,18% y están en camino de alcanzar USD 23,86 mil millones en 2032.

¿Qué país genera los mayores ingresos en la actualidad?

Los EAU concentran el 32,60% del gasto de 2025, impulsados por una sólida conectividad y acceso a energía renovable.

¿Qué segmento se expande más rápidamente?

Las construcciones de hiperescala muestran una CAGR del 28,85% a medida que los proveedores de nube despliegan campus optimizados para IA.

¿Por qué están ganando terreno las instalaciones de Nivel IV?

Los clientes de servicios financieros y del sector público necesitan un tiempo de actividad del 99,995%, impulsando la demanda de Nivel IV a una CAGR del 21,72%.

¿Cómo están gestionando los desarrolladores el alto consumo de energía?

Los PPA solares y nucleares a largo plazo aseguran energía de carga base de bajo costo y libre de carbono, mejorando la sostenibilidad.

¿Cuál es el mayor obstáculo a corto plazo para los nuevos proyectos?

Los retrasos en la interconexión a la red y la inflación del respaldo diésel añaden hasta 18 meses a muchos calendarios de proyectos.

Última actualización de la página el: