Tamaño y participación del mercado de construcción de centros de datos en los EAU

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

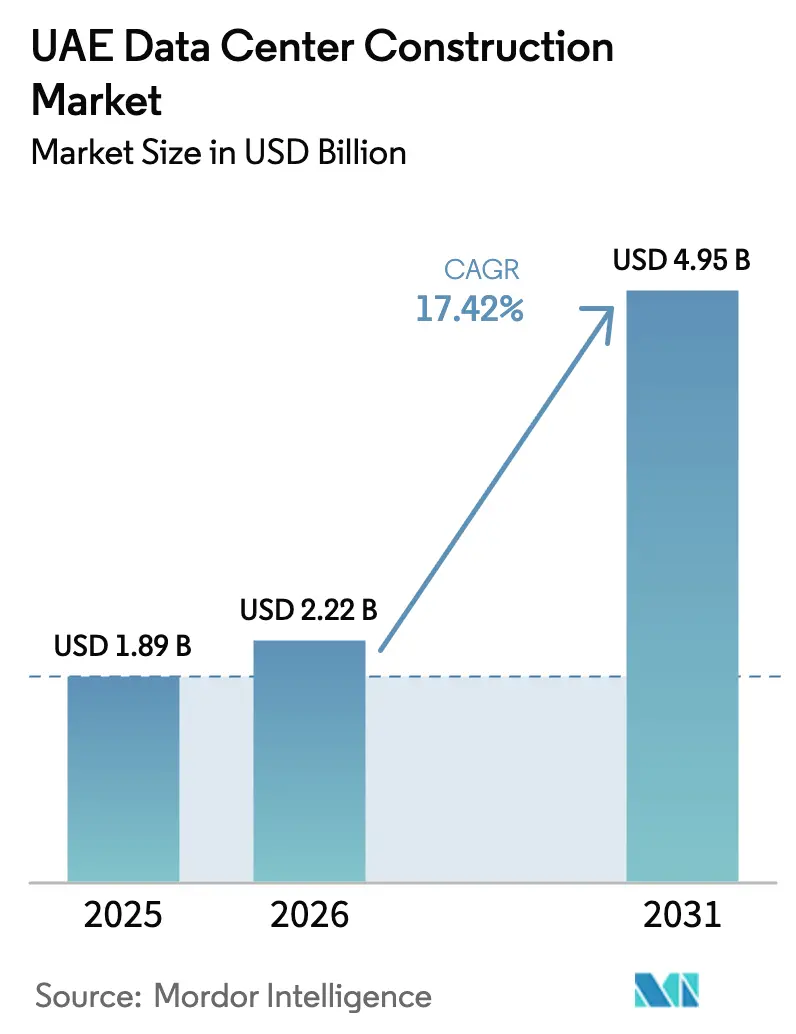

| Tamaño del mercado en el año base (2025) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos en los EAU por Mordor Intelligence

El tamaño del mercado de construcción de centros de datos en los EAU en 2026 se estima en 2.220 millones de USD, creciendo desde el valor de 2025 de 1.890 millones de USD, con proyecciones para 2031 que muestran 4.950 millones de USD, creciendo a una CAGR del 17,42% durante el período 2026-2031. El mercado de construcción de centros de datos en los EAU se está expandiendo porque los hiperescaladores están construyendo regiones de nube soberana que cumplen con las normas locales de residencia de datos al tiempo que admiten cargas de trabajo de inteligencia artificial (IA) con densidades de potencia sin precedentes. Programas gubernamentales como la Estrategia Digital 2025-2027 de Abu Dabi, dotada con 13.000 millones de AED, están catalizando una demanda pública a gran escala de capacidad certificada de Nivel IV, lo que a su vez atrae a empresas privadas que buscan opciones de implementación híbrida. Las alianzas estratégicas -como la de Microsoft por valor de 2.000 millones de AED con du- están orientando el mercado de construcción de centros de datos en los EAU hacia campus hiperescala de propósito específico diseñados para computación intensiva en GPU. Los incentivos paralelos de financiamiento verde introducidos en torno a la COP28 están impulsando a los operadores a integrar energías renovables in situ y tecnologías innovadoras de refrigeración. Al mismo tiempo, las restricciones en la cadena de suministro, la inflación de materiales y la escasez de mano de obra cualificada de Nivel III/IV amenazan con moderar la curva de construcción a corto plazo.

Conclusiones clave del informe

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 48,25% de la participación del mercado de construcción de centros de datos en los EAU en 2025; las instalaciones de Nivel 4 registran el crecimiento más rápido con una CAGR del 19,86% hasta 2031.

- Por tipo de centro de datos, los servicios de colocación lideraron con una participación en ingresos del 70,55% en 2025, mientras que los proyectos de hiperescaladores de construcción propia se expanden a una CAGR del 22,45% hasta 2031.

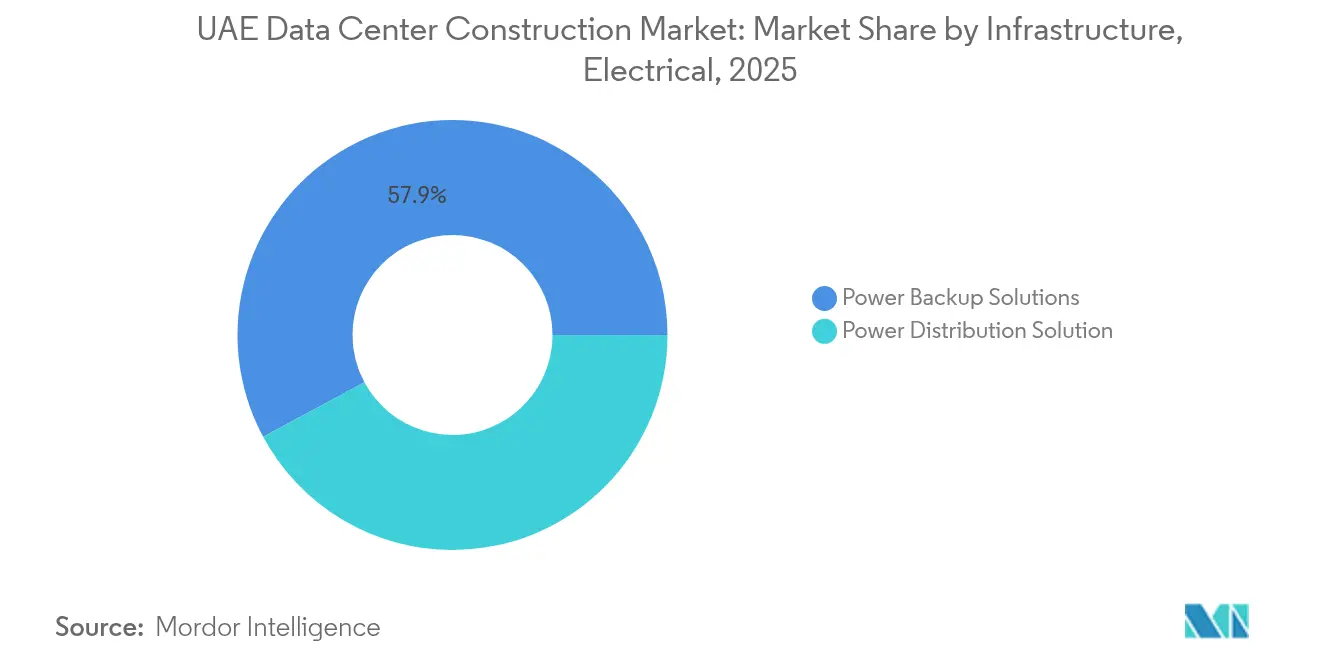

- Por infraestructura eléctrica, los sistemas de respaldo de energía representaron el 57,85% del tamaño del mercado de construcción de centros de datos en los EAU en 2025, con soluciones de distribución de energía que crecen a una CAGR del 21,05% durante el período 2026-2031.

- Por infraestructura mecánica, los sistemas de refrigeración captaron el 55,9% del tamaño del mercado de construcción de centros de datos en los EAU en 2025; los servidores y el almacenamiento registran la CAGR más alta del 20,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción de centros de datos en los EAU

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Incremento de las inversiones en cargas de trabajo de nube e IA | +4.2% | A escala nacional en los EAU, con foco en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Programas de transformación digital liderados por el gobierno | +3.8% | Nacional, con Abu Dabi a la cabeza | Largo plazo (≥ 4 años) |

| Demanda de computación perimetral impulsada por el 5G y el IoT | +2.9% | Zonas urbanas e industriales | Mediano plazo (2-4 años) |

| Llegada de zonas de disponibilidad de nube hiperescala | +3.5% | Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Incentivos de financiamiento verde alineados con la COP28 | +1.8% | Regiones con alto potencial solar | Largo plazo (≥ 4 años) |

| Arrendamiento de terrenos en zonas francas y exenciones fiscales | +2.1% | Zonas francas en todo los EAU | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de las inversiones en cargas de trabajo de nube e IA

La creciente demanda de IA está reconfigurando el diseño de las instalaciones, elevando las densidades de potencia hasta cinco veces los niveles tradicionales, a medida que proyectos como el planificado campus de IA de 5 GW en Abu Dabi cobran impulso. El complejo de 100 MW optimizado para IA de Khazna en Ajmán, que dedica 20 salas a grupos de GPU, ilustra cómo los operadores locales están pivotando hacia distribuciones de propósito específico que favorecen la refrigeración líquida y la distribución de energía de alta densidad G42. Esta evolución está ampliando la brecha competitiva entre las salas de colocación heredadas y las construcciones nativas de IA. La alianza Microsoft-du destina 2.000 millones de AED para ampliar la capacidad de IA soberana en Dubái,[1]William Turton - "Microsoft y du firman un acuerdo de hiperescala por valor de 2.000 millones de euros", reuters.com lo que señala la preferencia empresarial por una infraestructura "preparada para el futuro" de cara a las próximas migraciones de IA. A medida que la capacidad de IA se convierte en una expectativa básica, incluso las cargas de trabajo no relacionadas con IA se están contratando en pisos preparados para IA.

Programas de transformación digital liderados por el gobierno

La Estrategia Digital 2025-2027 de Abu Dabi exige la adopción al 100% de la nube soberana en todos los ministerios, lo que amplía de inmediato la demanda potencial de espacio en centros de datos domésticos. La extensión de la Red Digital Federal (FEDnet) requiere nodos distribuidos para respaldar servicios de gobierno electrónico en tiempo real, garantizando efectivamente reservas de capacidad en múltiples zonas de disponibilidad. El Municipio de Abu Dabi ya está implementando un sitio de recuperación ante desastres de Nivel IV con Huawei Technologies Co. Ltd. para proteger los datos de la ciudad inteligente.[2]Redactor - "Abu Dhabi Digital Strategy 2025-2027 Detailed," zawya.com Una vez que las cargas de trabajo del sector público migren, se espera que las empresas privadas sigan el mismo camino para preservar la interoperabilidad con los sistemas gubernamentales y asegurar contratos B2G. El objetivo de creación de empleo de 5.000 puestos digitales está impulsando la construcción de instalaciones perimetrales auxiliares cerca de los centros de población para garantizar la prestación de servicios con baja latencia.

Demanda de computación perimetral impulsada por el 5G y el IoT

La cobertura nacional de 5G combinada con el creciente número de dispositivos IoT está acercando el cómputo al usuario. El Centro de Ingeniería de Abu Dabi de Qualcomm está desarrollando prototipos de puertas de enlace de IA perimetral para 5G que dependen de microcentros de datos situados a nivel de estación base. du complementa los macroproyectos hiperescala con pruebas de celdas 5G-Avanzado capaces de alojar micronodos perimetrales in situ.[3]Redactor - "Qualcomm abre un centro de ingeniería en Abu Dhabi", qualcomm.com Las empresas de servicios públicos y los productores de energía están adoptando el cómputo localizado para la optimización de redes en tiempo real, lo que impulsa una oleada de construcciones de borde en contenedores alrededor de las zonas industriales. Estas implementaciones impulsan la utilización general del mercado de construcción de centros de datos en los EAU al añadir pedidos de capacidad incremental en los emiratos secundarios.

Llegada de zonas de disponibilidad de nube hiperescala

Las regiones de nube dedicadas de Microsoft Azure, entre otros, están redefiniendo las expectativas de redundancia básica en el mercado de construcción de centros de datos en los EAU. Los planes del campus liderado por G42 ilustran la próxima iteración: superclústeres de IA integrados dentro de marcos de nube soberana. Los modelos de contratación exigen cada vez más construcciones en múltiples fases que garanticen energía activa durante la construcción, lo que presiona a los contratistas a adoptar prácticas modulares de "sitio en funcionamiento". Los operadores regionales establecidos como Khazna están ampliando su huella en el extranjero para mantener su cuota a medida que aterrizan los hiperescaladores globales; su conocimiento regulatorio local sigue siendo un punto de venta fundamental. Las especificaciones hiperescala estandarizadas también están abriendo puertas a empresas de ingeniería, adquisiciones y construcción (EPC) de nicho con diseños repetibles y fabricados en fábrica.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Complejidades de soberanía de datos y licencias | -2.3% | A escala nacional, variable según la zona franca | Mediano plazo (2-4 años) |

| Altas tarifas eléctricas y limitaciones de la red | -1.9% | A escala nacional en los EAU; los sitios de alta densidad son los más afectados | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada de Nivel III/IV | -1.6% | Nacional; especialistas en oferta limitada | Largo plazo (≥ 4 años) |

| Recargos por refrigeración debido a la escasez de agua | -1.2% | Regiones desérticas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidades de soberanía de datos y licencias

La Ley Federal de Protección de Datos Personales impone obligaciones superpuestas para los operadores que prestan servicios a múltiples grupos de clientes, requiriendo protocolos de cumplimiento específicos a medida en los regímenes federal, del DIFC y del ADGM. Las regulaciones de implementación sin resolver dejan ambigüedad en las condiciones de transferencia transfronteriza, retrasando las decisiones de aprobación para nuevas construcciones. Los hiperescaladores suelen duplicar las cargas de trabajo en dos zonas de los EAU para cumplir las cláusulas de residencia, lo que incrementa el gasto de capital y complica la ingeniería de tráfico. La nueva Oficina de Datos de los EAU introduce otro punto de control en los flujos de trabajo de aprobación de proyectos, obligando a los operadores a ampliar sus presupuestos legales y de cumplimiento normativo.

Altas tarifas eléctricas y limitaciones de la red

La tarifa escalonada de Dubái -de 20 a 33 fils por kWh- crea una pronunciada curva de costos marginales para huellas de potencia superiores a 50 MW. La integración de energías renovables intermitentes complica los pronósticos de estabilidad de la red, especialmente fuera de Dubái y Abu Dabi, donde las mejoras de las empresas de servicios públicos van a la zaga. Por ello, los operadores están invirtiendo en parques solares y baterías detrás del medidor, lo que eleva el gasto de capital inicial incluso a medida que el gasto operativo a largo plazo disminuye. Los megaproyectos también deben coordinarse con la Compañía de Agua y Electricidad de los Emiratos para reservar alimentadores dedicados, lo que alarga los plazos de tramitación de permisos y amplifica la restricción sobre el mercado de construcción de centros de datos en los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nivel: el Nivel 4 impulsa la demanda de infraestructura premium

El tamaño del mercado de construcción de centros de datos en los EAU asignado a las instalaciones con certificación de nivel favoreció al Nivel 3 con una cuota del 48,25% en 2025. Sin embargo, la creciente presencia de hiperescaladores está impulsando la capacidad de Nivel 4 a una CAGR del 19,86% hasta 2031, ya que los servicios de aprendizaje automático requieren un tiempo de actividad del 99,995% para las cargas de trabajo reguladas. El sitio de recuperación ante desastres de Nivel IV del Municipio de Abu Dabi ilustra el apetito del sector público por una resiliencia premium.

Las huellas de Nivel 1 y Nivel 2 están retrocediendo a medida que los programas de digitalización empresarial pivotan hacia arquitecturas de nube prioritaria que asumen acuerdos de nivel de servicio más elevados. Los operadores utilizan la marca Nivel 4 para justificar precios premium, lo que ayuda a amortizar los incrementos en el equipamiento de distribución de energía y la refrigeración avanzada. La expansión del segmento concentra la escasez de mano de obra cualificada en las funciones de puesta en servicio y control de calidad, reforzando una de las principales restricciones del mercado.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de centro de datos: la autoconstrucción de hiperescaladores remodela la dinámica del mercado

La colocación retuvo el 70,55% de la participación del mercado de construcción de centros de datos en los EAU en 2025, pero las huellas de hiperescaladores de construcción propia crecen un 22,45% anualmente, señalando un giro estructural. La decisión de Microsoft de desarrollar un campus dedicado operado por du en lugar de arrendar espacio en salas de colocación existentes confirma la preferencia de los hiperescaladores por especificaciones a medida, según reuters.com. El tamaño del mercado de construcción de centros de datos en los EAU vinculado a las construcciones propias está, por lo tanto, en camino de superar a los pisos de colocación minorista antes del fin de la década.

Las construcciones perimetrales y empresariales continúan proliferando, principalmente para satisfacer las necesidades de soberanía de datos en los sectores de salud y energía. La iniciativa de puertas de enlace de Qualcomm demuestra la disposición corporativa a patrocinar nodos ultracompactos cuando los requisitos de latencia o protección de datos exigen el procesamiento local. Estos tipos de construcción diversificados distribuyen los flujos de ingresos entre los contratistas, al tiempo que reducen el riesgo de concentración en un único cliente para los arrendadores.

Por infraestructura eléctrica: el respaldo de energía domina en medio de la modernización de la red

Los equipos de respaldo de energía, como los sistemas de alimentación ininterrumpida (SAI) rotativos y los volantes de inercia como sustitutos del diésel, captaron el 57,85% de los ingresos eléctricos en 2025. A medida que los clústeres de IA aumentan, se prevé que los barras colectoras sofisticadas y las unidades de distribución de energía (PDU) inteligentes registren una CAGR del 21,05% hasta 2031, elevando su contribución al tamaño del mercado de construcción de centros de datos en los EAU. Los operadores prefieren diseños resilientes que puedan absorber los choques de la red sin agotar la batería, reflejando las lecciones aprendidas de las energías renovables intermitentes.

El concepto operativo libre de diésel de Khazna utiliza la orquestación de la red más el almacenamiento en baterías para alinearse con los objetivos nacionales de descarbonización. Estas soluciones elevan los costos iniciales, pero reducen las emisiones del ciclo de vida y la logística de combustible. Los proveedores capaces de integrar las energías renovables en las arquitecturas de conmutación estática tienen probabilidades de ganar de forma desproporcionada a medida que los convenios de financiamiento verde se endurecen.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por infraestructura mecánica: la expansión de servidores y almacenamiento refleja el giro hacia la IA

La refrigeración siguió siendo la mayor categoría mecánica con una cuota del 55,9% en 2025, reflejando los desafíos de gestión térmica del clima desértico. Sin embargo, el hardware de servidores y almacenamiento se expandirá un 20,25% anual a medida que los hiperescaladores instalen bastidores de alta densidad de GPU en el mercado de construcción de centros de datos en los EAU. Los módulos MegaMod CoolChip de Vertiv Group Corp., diseñados para implementaciones de 75 kW por bastidor, destacan cómo los proveedores están empaquetando espacios blancos prefabricados que pueden ponerse en servicio en 12 semanas.

Los bastidores, los pasillos de contención y los sistemas de barras colectoras se están rediseñando para facilitar los circuitos de refrigerante líquido y los intercambiadores de calor de puerta trasera. Estas mejoras mecánicas repercuten en la secuenciación de la construcción, ya que las losas deben ahora acomodar cargas de bastidores más pesadas y tuberías empotradas. La transición subraya cómo los requisitos de cómputo de IA desplazan la distribución del gasto de capital desde la estructura y las instalaciones hacia los materiales con gran contenido de TI y refrigeración.

Análisis geográfico

Dubái y Abu Dabi dominan el mercado de construcción de centros de datos en los EAU dada su conectividad, el apoyo político y la concentración de sedes empresariales. El clúster de Dubái se beneficia de la entrada de cables submarinos en todas las direcciones, lo que permite que el tráfico tanto del Golfo como del este de África se interconecte con una latencia mínima. Los marcos de zonas francas otorgan una propiedad extranjera del 100%, lo que acelera la tramitación de permisos para los nuevos entrantes. La próxima zona de disponibilidad de Azure y las continuas expansiones de Equinix refuerzan el estatus de Dubái como la puerta de acceso predeterminada para los servicios de nube multinacionales.

El programa de IA soberana de 13.000 millones de AED de Abu Dabi posiciona a la capital como un núcleo gubernamental y de investigación, impulsando la demanda de salas de Nivel IV y optimizadas para GPU. El campus de 5 GW anclado en G42 del emirato se convertirá en la mayor asignación individual del tamaño del mercado de construcción de centros de datos en los EAU una vez que esté en funcionamiento, atrayendo un ecosistema global de fabricantes de chips de IA, empresas de software y socios académicos, según zawya.com. Los paquetes de trabajo de nodos perimetrales proliferan de manera concurrente alrededor de los recintos gubernamentales para garantizar viajes de ida y vuelta inferiores a 5 milisegundos para los bucles de control de las ciudades inteligentes.

Los emiratos secundarios están absorbiendo las construcciones de desbordamiento a medida que los operadores buscan precios de terrenos más bajos y alimentaciones de energía redundantes. El proyecto Khazna de 100 MW en Ajmán ilustra cómo las parcelas rentables pueden albergar megagranjas de IA mientras siguen interconectadas mediante redes troncales de fibra oscura con los centros de Dubái. Fujairah aprovecha los aterrizajes directos de cables en el Mar Arábigo para las huellas de recuperación ante desastres que evitan los cuellos de botella del Estrecho de Ormuz. En conjunto, estas zonas satélite diversifican el riesgo y desbloquean capacidad incremental sin sobrecargar las redes de Dubái y Abu Dabi.

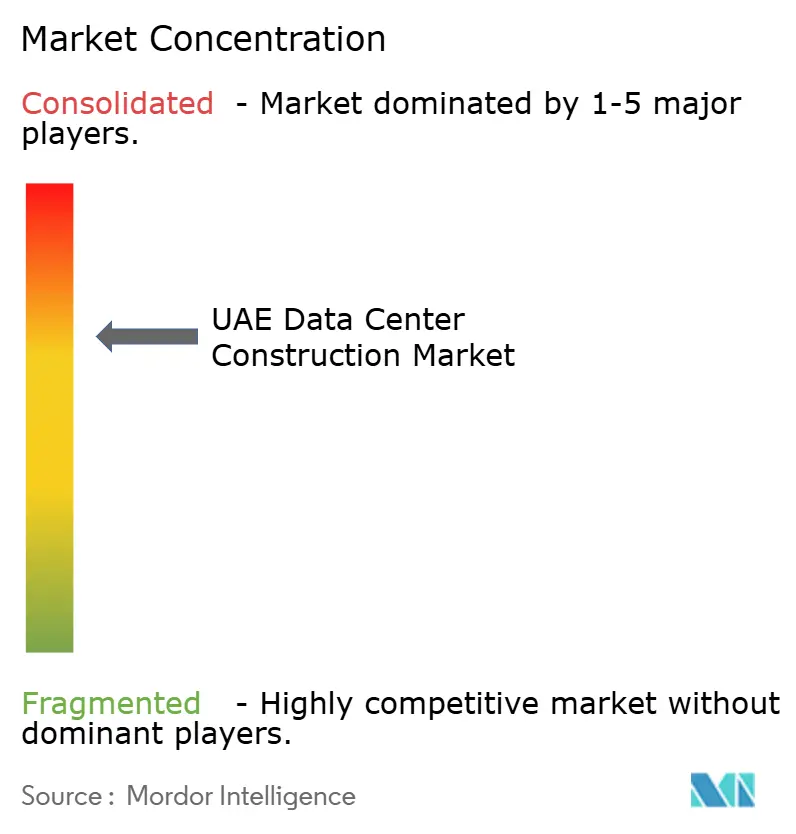

Panorama competitivo

La competencia es moderada, con un puñado de especialistas regionales y varios actores globales que ingresan al mercado. Khazna, Moro Hub y Gulf Data Hub controlan colectivamente una cuota significativa, aunque ningún operador supera la mitad de la capacidad instalada. Marcas internacionales como Equinix y Digital Realty aprovechan las plantillas de diseño globales para acelerar el tiempo de comercialización. El mercado de construcción de centros de datos en los EAU recompensa, por lo tanto, a las empresas que pueden localizar las mejores prácticas globales dentro del contexto regulatorio y climático de los EAU.

El enfoque estratégico se centra en la sostenibilidad y la localización. El diseño libre de diésel de Khazna y el campus alimentado con energía solar de Moro Hub establecen nuevos puntos de referencia de rendimiento que atraen capital elegible para marcos ASG (ambiental, social y de gobernanza). Al mismo tiempo, los desarrolladores están implementando programas de emiratización para formar a ingenieros locales en funciones de puesta en servicio de Nivel III/IV, lo que ayuda a mitigar los cuellos de botella laborales.

La actividad de fusiones y adquisiciones se está intensificando: la valoración de 5.500 millones de USD asignada a Khazna tras la participación del 40% de Silver Lake y MGX señala una sólida confianza inversora en las plataformas de desarrollo local. El alcance transfronterizo también está aumentando; la expansión de Khazna en Turquía revela un intento de exportar conocimientos regulatorios mientras captura el potencial de los mercados emergentes. Las alianzas tecnológicas -como la de refrigeración modular de Vertiv Group Corp. con Gulf Data Hub- ilustran cómo los fabricantes de equipos originales (OEM) coinovan con los constructores locales para comprimir los plazos de implementación y reducir la eficiencia de uso de energía (PUE).

Líderes del sector de construcción de centros de datos en los EAU

Khazna Data Centers

Equinix

Moro Hub (DEWA)

Amazon Web Services

Microsoft Azure

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: OpenAI se asoció con las autoridades de los EAU para anclar una instalación hiperescala en el campus de IA de 5 GW de Abu Dabi, posicionando el sitio entre los centros de datos de IA más grandes del mundo.

- Mayo de 2025: G42 anunció un consorcio EAU-EE. UU. para construir el campus de IA de 5 GW, con el objetivo de suministrar cómputo de IA soberana a casi la mitad de la población mundial.

- Abril de 2025: Microsoft y du firmaron un acuerdo de 2.000 millones de AED para desarrollar un centro de datos hiperescala en Dubái, destinado a cargas de trabajo de IA y nube.

- Marzo de 2025: ADQ se asoció con ECP en un fondo de infraestructura energética de 25.000 millones de USD para financiar activos de energía que sirvan a futuras construcciones hiperescala.

- Febrero de 2025: Khazna comenzó la construcción de un centro de datos de 100 MW optimizado para IA en Ajmán, con puesta en servicio prevista para el tercer trimestre de 2025.

- Enero de 2025: El Gobierno de Abu Dabi presentó su Estrategia Digital 2025-2027, asignando 13.000 millones de AED hacia una nube del sector público totalmente nativa de IA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de construcción de centros de datos de los Emiratos Árabes Unidos como todo el gasto en diseño, obra civil, sistemas electromecánicos e integración de software necesario para suministrar instalaciones nuevas, ampliadas o totalmente renovadas de operador neutro, empresariales, periféricas y de hiperescala en todo el país.

Excluimos los proyectos de mantenimiento menores de menos de 1 MW de carga informática y el alquiler temporal de contenedores modulares.

Segmentación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Colocación

- Hiperescaladores de construcción propia (CSP)

- Empresarial y perimetral

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de refrigeración

- Bastidores y gabinetes

- Servidores y almacenamiento

- Otra infraestructura mecánica

- Construcción general

- Servicio - Diseño y consultoría, integración, soporte y mantenimiento

- Por infraestructura eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron entrevistas estructuradas con contratistas generales, ingenieros MEP y planificadores de colocation en Dubai, Abu Dhabi y Sharjah. A continuación, realizaron breves encuestas a inquilinos de nubes para confirmar las rampas de utilización y la demanda de nivel IV.

Investigación documental

Consultamos conjuntos de datos abiertos del Centro Federal de Competitividad y Estadística, permisos de construcción del Ayuntamiento de Dubai, conexiones de alta tensión de DEWA y mapas de cables de TeleGeography para dimensionar las tuberías de capacidad. Otros datos proceden de archivos de empresas, registros comerciales de Volza sobre importaciones de equipos de conmutación, directrices de eficiencia del Emirates Green Building Council y análisis de patentes a través de Questel. Estos datos ilustran la amplitud de las fuentes, y se comprobaron muchas más para su validación.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los megavatios anunciados y el coste típico por MW en un conjunto de gastos, que posteriormente se coteja mediante facturas de equipos muestreadas, comprobaciones de canales y roll-ups ascendentes selectivos. Los datos clave son los megavatios disponibles, el coste combinado por MW, la cuota de contratistas extranjeros, la prima de energía verde y la inflación de los materiales ajustada al tipo de cambio. Hacemos previsiones hasta 2030 mediante regresión multivariante vinculada al PIB, el gasto en nube y los kilómetros de ruta de fibra, con el apoyo de un análisis de escenarios para el calendario de campus a hiperescala. Las lagunas en los datos de los proveedores se cubren con ratios potencia-área que nuestro trabajo de campo ya ha verificado. Aquí es donde Mordor Intelligence aplica la experiencia adquirida en modelos similares de CCG.

Ciclo de validación y actualización de datos

Las salidas se enfrentan a comprobaciones de desviaciones con los datos de conexión de las empresas de servicios públicos y las entradas de aduanas. Los revisores principales comprueban las anomalías antes de dar el visto bueno. Hacemos una actualización anual y activamos actualizaciones a mitad de ciclo cuando los proyectos de más de 10 MW alcanzan la decisión final de inversión. Un analista repite todos los cálculos antes de la entrega.

Por qué nuestra línea de base para la construcción de centros de datos en los EAU es fiable

Las estimaciones publicadas suelen ser divergentes, y con frecuencia descubrimos que las empresas mezclan equipos informáticos con costes de estructura, adoptan distintos alcances de niveles o fijan la moneda en fechas distintas.

Factores clave de la brecha: algunos sólo hacen un seguimiento de las carcasas hiperescalares, otros aplican un valor uniforme de $/MW, mientras que unos pocos adelantan presupuestos quinquenales sin confirmar la puesta en marcha.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.550 MILLONES DE DÓLARES | Inteligencia de Mordor | - |

| 1.260 MILLONES DE DÓLARES | Consultoría global A | No incluye los bastidores eléctricos suministrados por el inquilino, tipo de cambio único. |

| 0,80 MILLARDOS DE DÓLARES | Consultoría regional B | Modelos Sólo centros de nivel I-II |

| 3.500 MILLONES DE DÓLARES | Revista de Industria C | Añade actualización de equipos y anuncios sin financiación |

Estos contrastes muestran cómo la disciplinada selección del alcance de Mordor, las entradas de costes de doble fuente y la actualización anual proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente en la que pueden confiar.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de construcción de centros de datos en los EAU?

Se espera que el tamaño del mercado de construcción de centros de datos en los EAU alcance los 2.220 millones de USD en 2026 y crezca a una CAGR del 17,42% para alcanzar los 4.950 millones de USD en 2031.

¿Cuál es el tamaño actual del mercado de construcción de centros de datos en los EAU?

En 2026, se espera que el tamaño del mercado de construcción de centros de datos en los EAU alcance los 2.220 millones de USD.

¿Quiénes son los actores clave en el mercado de construcción de centros de datos en los EAU?

Jacobs Engineering Group, Arup Gulf Limited, AECOM., Turner & Townsend y Aurecon Group Pty. Ltd. son las principales empresas que operan en el mercado de construcción de centros de datos en los EAU.

¿Qué años cubre este mercado de construcción de centros de datos en los EAU y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del mercado de construcción de centros de datos en los EAU se estimó en 2.220 millones de USD. El informe cubre el tamaño histórico del mercado de construcción de centros de datos en los EAU para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de construcción de centros de datos en los EAU para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: