Tamaño y Participación del Mercado de Servicios para Campos Petroleros de Oriente Medio y Norte de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

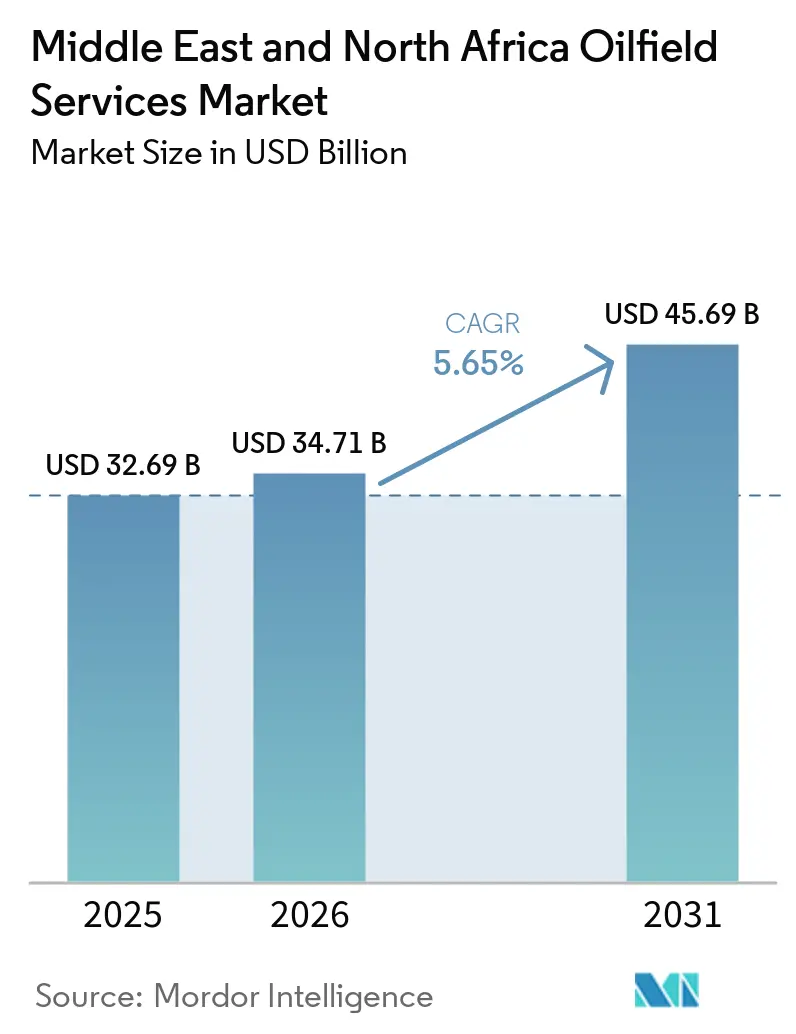

| Tamaño del mercado en el año base (2025) | 32.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios para Campos Petroleros de Oriente Medio y Norte de África por Mordor Intelligence

El tamaño del Mercado de Servicios para Campos Petroleros de Oriente Medio y Norte de África fue valorado en USD 32,69 mil millones en 2025 y se estima que crecerá desde USD 34,71 mil millones en 2026 hasta alcanzar USD 45,69 mil millones en 2031, a una CAGR del 5,65% durante el período de pronóstico (2026-2031). El crecimiento de la región está anclado en un giro estructural hacia la monetización del gas, amplios programas no convencionales y mandatos de localización que canalizan el gasto hacia cadenas de suministro domésticas. El proyecto de gas compacto Jafurah de Arabia Saudita, la expansión del GNL del Campo Norte Oeste de Qatar y la agresiva agenda de exploración de Egipto sustentan colectivamente una cartera de pedidos plurianual para perforación, terminación y soporte de producción. Las compañías petroleras nacionales establecen umbrales de localización superiores al 70%, lo que obliga a los contratistas globales a establecer plantas y centros de formación en la región o aceptar puntuaciones reducidas en las licitaciones.[1]Saudi Aramco, "Campo de Gas Jafurah," ARAMCO.COM La adopción del campo petrolero digital se está acelerando, con ADNOC instalando sensores habilitados con inteligencia artificial en 2.000 pozos para reducir el tiempo no productivo en un 15%.[2]ADNOC, "Programa de Valor en el País," ADNOC.AE Al mismo tiempo, la disciplina de cuotas de la OPEP+, las oscilaciones de precios y una fuerza laboral envejecida moderan el gasto a corto plazo, creando un mercado que recompensa a los contratistas capaces de combinar eficiencia de costos con contenido local y tecnología avanzada.

Conclusiones Clave del Informe

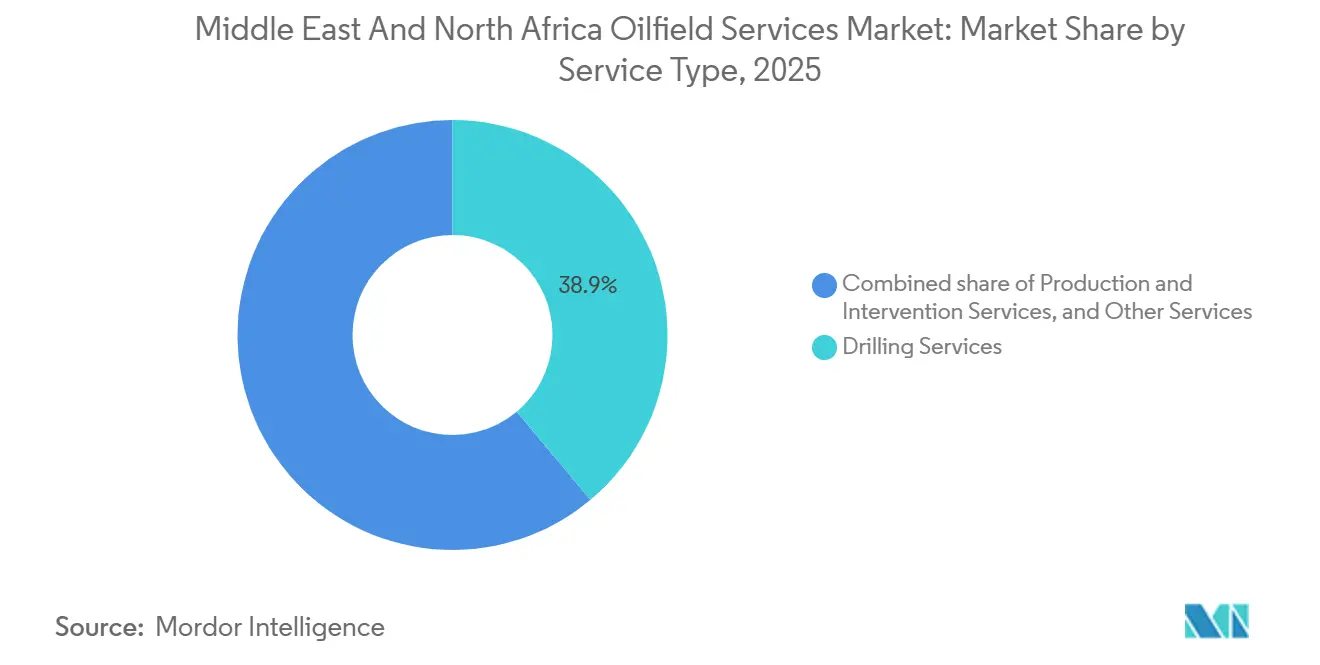

- Por tipo de servicio, los servicios de perforación lideraron con el 38,9% de la participación del mercado de servicios para campos petroleros de Oriente Medio y Norte de África en 2025, mientras que se proyecta que los servicios de producción e intervención se expandirán a una CAGR del 7,7% hasta 2031.

- Por ubicación, las operaciones terrestres representaron el 81,1% de los ingresos de 2025, mientras que se prevé que los servicios marinos crezcan a una CAGR del 9,6% hasta 2031.

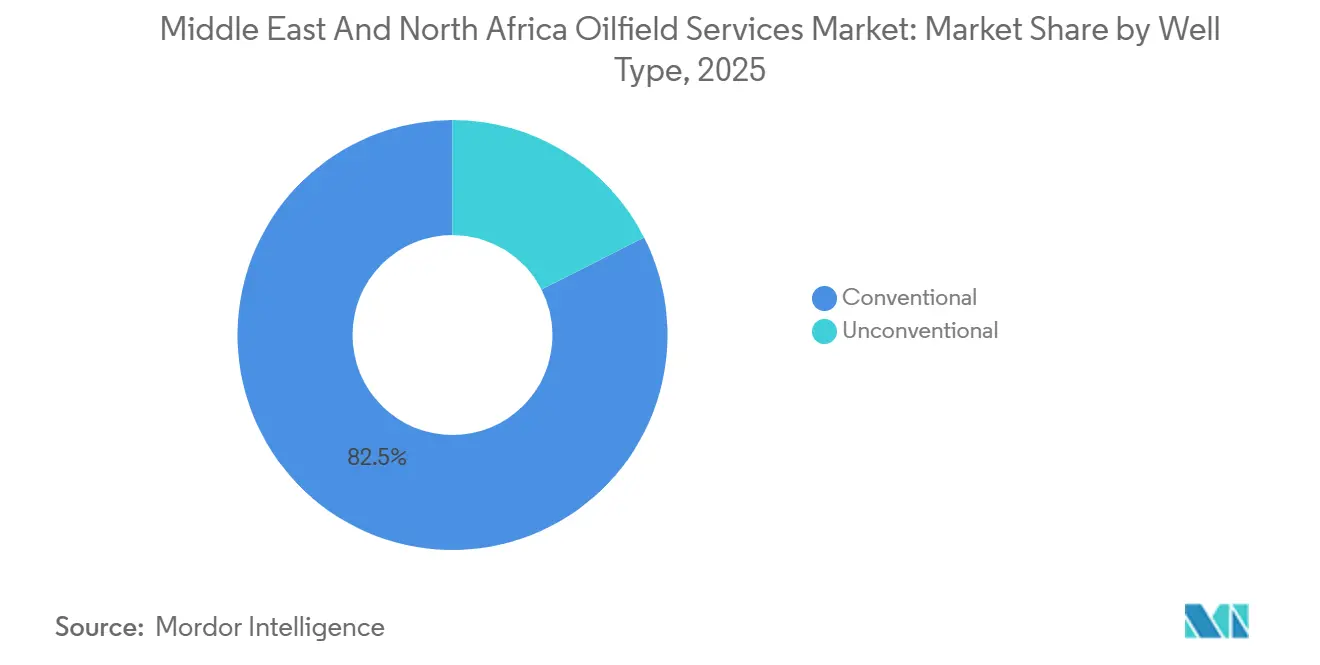

- Por tipo de pozo, los pozos convencionales representaron el 82,5% de los ingresos de 2025, pero se espera que los pozos no convencionales aumenten a una CAGR del 8,3% hasta 2031.

- Por geografía, Arabia Saudita representó el 30,1% de los ingresos de 2025, mientras que Egipto está previsto que avance al 7,9% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios para Campos Petroleros de Oriente Medio y Norte de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la actividad de perforación respaldada por presupuestos de exploración y producción de USD 143 mil millones hasta 2030 | +1.2% | Arabia Saudita, EAU, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Aceleración de megaproyectos enfocados en gas (Jafurah, Campo Norte) | +1.5% | Arabia Saudita, Qatar, efecto expansivo hacia Omán y Baréin | Largo plazo (≥4 años) |

| Mandatos de localización de las compañías petroleras nacionales que impulsan las licitaciones de servicios | +0.8% | Arabia Saudita, EAU, Qatar, Kuwait, Argelia | Mediano plazo (2-4 años) |

| Adopción del campo petrolero digital (plataformas con inteligencia artificial, yacimientos en tiempo real) | +1.0% | EAU, Arabia Saudita, Kuwait, con expansión hacia Egipto y Argelia | Corto plazo (≤2 años) |

| Descubrimientos ultra-profundos de alta presión y alta temperatura que demandan servicios de alta especificación | +0.7% | Zona marina de EAU, Provincia Oriental de Arabia Saudita, Kuwait | Mediano plazo (2-4 años) |

| Proyectos piloto tempranos de captura de carbono e hidrógeno que crean demanda de servicios especializados | +0.4% | Arabia Saudita (Jubail, Shaybah), EAU (Hail y Ghasha) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Actividad de Perforación Respaldada por Presupuestos de Exploración y Producción de USD 143 Mil Millones hasta 2030

Los presupuestos regionales de exploración y producción de USD 143 mil millones para 2025-2030 sustentan un recuento de plataformas terrestres que la Agencia Internacional de Energía espera que aumente un 31% respecto al quinquenio anterior.[3]Agencia Internacional de Energía, "Perspectivas Energéticas de Oriente Medio 2025," IEA.ORG Saudi Aramco por sí sola comprometió USD 7 mil millones en 2025 para mantener activas 680 plataformas, acentuando la dependencia del mercado de servicios para campos petroleros de Oriente Medio y Norte de África de una intensidad de perforación sostenida.[4]Saudi Aramco, "Campo de Gas Jafurah," ARAMCO.COM Argelia destinó USD 60 mil millones para 1.450 pozos orientados a prospectos de gas compacto, extendiendo la demanda de servicios hacia el Norte de África. Kuwait está canalizando USD 3,9 mil millones hacia la exploración marina de la Fase 2 para desbloquear 4.500 millones de BOE y añadir 150.000 bpd para 2035. Las zonas de alta presión y alta temperatura, donde un solo pozo puede costar más de USD 20 millones, amplifican los requisitos de sartas de perforación premium, registro de lodos y sistemas de perforación con presión controlada. Estas asignaciones refuerzan una cartera de pedidos plurianual en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África, incentivando a los contratistas a ampliar sus flotas y talleres locales.

Aceleración de Megaproyectos Enfocados en Gas (Jafurah, Campo Norte)

El programa Jafurah de USD 100 mil millones de Saudi Aramco tiene como objetivo 2 bcf/d de gas comercial para 2030, lo que requiere perforación horizontal continua y fracturación multietapa intensiva. Schlumberger capturó un contrato de estimulación de varios miles de millones de dólares a cinco años que redefine la intensidad de los servicios de terminación en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África. Las fases Este y Oeste del Campo Norte de Qatar elevarán la capacidad de GNL a 142 mtpa para 2030, creando demanda de largo ciclo de árboles submarinos, tuberías y buques de alojamiento. Los contratos adjudicados a TechnipFMC, Saipem y astilleros chinos aseguran espacios de fabricación pero concentran el riesgo de cronograma: los retrasos en los trenes de procesamiento de gas pueden dejar inactivas las plataformas y distribuir sobrecostos a lo largo de la cadena de servicios. Estos megaproyectos anclan las perspectivas del tamaño del mercado de servicios para campos petroleros de Oriente Medio y Norte de África, pero también aumentan la exposición a los hitos de puesta en marcha.

Mandatos de Localización de las Compañías Petroleras Nacionales que Impulsan las Licitaciones de Servicios

El programa iktva de Saudi Aramco alcanzó una tasa de localización del 70% en 2025, canalizando USD 280 mil millones hacia la economía doméstica y estableciendo un objetivo del 75% para 2030. El marco de Valor en el País de ADNOC evalúa las ofertas en función del contenido emiratí, la formación y la transferencia de tecnología, condicionando efectivamente la adjudicación de contratos. Argelia y Egipto replican estas normas, obligando a las empresas internacionales en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África a establecer astilleros de fabricación y empresas conjuntas o enfrentar una compresión de márgenes de 200 a 300 puntos básicos. Los primeros en actuar aseguran acceso preferencial a licitaciones y menores costos logísticos, mientras que los que llegan tarde soportan ciclos de aprobación prolongados. La dinámica del mandato incorpora el gasto en localización como un vector de crecimiento estructural dentro del mercado de servicios para campos petroleros de Oriente Medio y Norte de África.

Adopción del Campo Petrolero Digital (Plataformas con Inteligencia Artificial, Yacimientos en Tiempo Real)

ADNOC adjudicó un contrato de USD 920 millones para equipar 2.000 pozos con sensores de inteligencia artificial, gemelos digitales y plataformas de mantenimiento predictivo, con el objetivo de reducir el tiempo no productivo en un 15%. Kuwait Oil Company integró análisis de macrodatos y controles de perforación automatizados, reduciendo los ciclos de entrega de pozos en aproximadamente un 10%. La suite DeepQuest HT de Halliburton, clasificada para 375 °F y 21.000 psi, alimenta modelos en la nube con datos en tiempo real que actualizan los parámetros de perforación cada 30 segundos. Los operadores del Consejo de Cooperación del Golfo lideran la adopción gracias a su profundidad de capital, aunque Argelia y Egipto están pilotando plataformas similares para replicar las ganancias de eficiencia. Una inminente brecha de talento —el 48% de la fuerza laboral tiene 45 años o más— ralentiza la escalabilidad y eleva la demanda de servicios de formación. En general, la digitalización potencia el mercado de servicios para campos petroleros de Oriente Medio y Norte de África al combinar el análisis de datos con las flotas de plataformas tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo y cuotas de producción de la OPEP+ | −0.9% | Arabia Saudita, EAU, Kuwait, Irak, Argelia, Libia | Corto plazo (≤2 años) |

| Puntos de conflicto geopolítico y riesgo de sanciones | −0.6% | Libia, Argelia, Irak, efecto expansivo hacia Egipto y Líbano | Mediano plazo (2-4 años) |

| Normas de contenido local que comprimen los márgenes de las empresas extranjeras | −0.4% | Arabia Saudita, EAU, Qatar, Kuwait, Argelia | Mediano plazo (2-4 años) |

| Escasez crítica de talento para plataformas digitales de próxima generación | −0.5% | A nivel regional, aguda en EAU, Arabia Saudita, Kuwait | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo y Cuotas de Producción de la OPEP+

La OPEP+ mantuvo 3,24 millones de bpd de recortes hasta 2026, añadiendo solo un incremento de 206.000 bpd para abril. El Brent cotizó entre USD 70 y USD 85 por barril en el primer trimestre de 2026, una banda que respalda el capital de mantenimiento pero desalienta la exploración ultra-profunda o de petróleo compacto en áreas de alto costo. La disciplina de cuotas presiona a los estados miembros a priorizar el valor sobre el volumen, postergando las decisiones de inversión final en campos marginales y amortiguando la demanda de plataformas de ciclo corto. Las empresas de servicios con contratos de flota a tarifa fija soportan las oscilaciones de utilización, mientras que las que tienen precios vinculados al rendimiento aseguran una protección parcial a la baja. La restricción resta hasta 0,9 puntos porcentuales a la trayectoria de crecimiento regional del mercado de servicios para campos petroleros de Oriente Medio y Norte de África.

Puntos de Conflicto Geopolítico y Riesgo de Sanciones

La ronda de licencias de Libia en 2025 vio solo 5 de 22 bloques adjudicados en medio de la fragmentación de la gobernanza, lo que subraya el riesgo de ejecución en zonas políticamente volátiles. TotalEnergies y ConocoPhillips se comprometieron a invertir USD 20 mil millones para elevar la producción libia a 2 millones de bpd para 2030, pero el plan depende de la estabilidad a largo plazo. El marco de Argelia que exige participaciones mayoritarias de Sonatrach disuade a algunos operadores occidentales, reduciendo el grupo de licitantes de servicios. Las sanciones de Estados Unidos y la Unión Europea sobre entidades sirias e iraníes específicas requieren una verificación de cumplimiento meticulosa, extendiendo los ciclos de licitación. Estas incertidumbres restan aproximadamente 0,6 puntos porcentuales a la CAGR prevista y bifurcan el mercado de servicios para campos petroleros de Oriente Medio y Norte de África entre los operadores establecidos con vínculos locales profundos y los recién llegados que enfrentan barreras elevadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Gasto en Terminación se Acelera Mientras la Perforación Mantiene su Escala

Los servicios de perforación retuvieron el 38,9% de la participación del mercado de servicios para campos petroleros de Oriente Medio y Norte de África en 2025, impulsados por la expansión de la flota de plataformas terrestres de Saudi Aramco y las campañas de evaluación marina de Qatar. Sin embargo, se prevé que los servicios de producción e intervención crezcan a un 7,7% anual, lo que refleja la modernización de sistemas de elevación artificial, trabajos con tubería flexible y vigilancia en tiempo real en activos maduros. El tamaño del mercado de servicios para campos petroleros de Oriente Medio y Norte de África para contratos de estimulación está aumentando, ya que solo Jafurah requerirá 1.000 pozos horizontales para 2030, cada uno de los cuales demandará fracturación multietapa y logística de apuntalante. Las grandes empresas occidentales capturan los alcances de terminación de alta tecnología, mientras que los contratistas regionales compiten en cementación de productos básicos y fabricación de cabezales de pozo. Otros servicios —sísmicos, logística marina, aviación y la incipiente desmantelación— completan los ingresos, impulsados por los 101 pozos de exploración de Egipto en 2026 y la ronda de licitación de 24 bloques de Argelia.

Las dinámicas competitivas paralelas dan forma a los precios: los contratos de terminación basados en el rendimiento en yacimientos no convencionales obtienen primas, mientras que las tarifas diarias de perforación permanecen acotadas por la incertidumbre de las cuotas de la OPEP+. Los proyectos de alta presión y alta temperatura frente a las costas de EAU y el campo Mutriba de Kuwait requieren fluidos de perforación especializados y herramientas de fondo de pozo, lo que permite a los proveedores exigir márgenes más altos. En contraste, los pozos terrestres de profundidad media en el Norte de África se mantienen enfocados en el costo, favoreciendo a los contratistas con cadenas de suministro localizadas. Durante 2026-2031, el mercado de servicios para campos petroleros de Oriente Medio y Norte de África registra el crecimiento porcentual más rápido en producción e intervención, pero la perforación retiene el mayor grupo de ingresos absolutos, lo que refleja la enorme intensidad de plataformas de la región.

Por Ubicación: El Impulso Marino Supera el Dominio Terrestre

La actividad terrestre contribuyó con el 81,1% de los ingresos de 2025, anclada en Ghawar, Burgan y Hassi Messaoud; sin embargo, se proyecta que los servicios marinos crezcan al 9,6%, la tasa más alta por ubicación en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África. El contrato de plataforma autoelevable de USD 1.150 millones a 15 años de ADNOC Drilling y las campañas de Marjan y Berri de Saudi Aramco ejemplifican un giro hacia contratos de plataformas de larga duración que aseguran capacidad ante una oferta global ajustada. Los prospectos ultra-profundos del Mediterráneo de Egipto y la adjudicación de la plataforma autoelevable del Campo Yumna de Omán amplían la geografía marina, creando nueva demanda de árboles submarinos, inspección de elevadores y vehículos operados de forma remota.

No obstante, los proyectos no convencionales terrestres —Jafurah, Al Dhafra y la secuencia Jurásica de Kuwait— continúan escalando, sosteniendo la mayor participación del tamaño del mercado de servicios para campos petroleros de Oriente Medio y Norte de África. Los contratistas de plataformas terrestres se benefician de campañas de múltiples plataformas que reducen los costos de traslado y estandarizan los diseños de pozos. La diferenciación de servicios se inclina hacia la automatización de la perforación y sistemas avanzados de lodos para manejar zonas de alta presión y alta temperatura. En última instancia, el sector marino ofrece porcentajes de crecimiento superiores, pero el terrestre retiene el liderazgo en volumen dada la geología regional y la madurez de la infraestructura.

Por Tipo de Pozo: Los Pozos No Convencionales Capturan la Prima de Crecimiento

Se prevé que los pozos no convencionales crezcan al 8,3% hasta 2031, eclipsando el crecimiento convencional en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África. El primer gas de Jafurah en diciembre de 2025 desbloqueó 229 tcf de reservas, catalizando una oleada de fracturación hidráulica de cinco años liderada por Schlumberger. El Bloque 3 de EAU alberga un estimado de 220 mil millones de barriles de petróleo en sitio, con EOG Resources pilotando los manuales de fracturación norteamericanos. El contrato de alta presión y alta temperatura de Mutriba en Kuwait y el piloto de gas compacto de Illizi Sur en Argelia extienden la demanda no convencional más allá del núcleo del Golfo.

Los pozos convencionales aún representan el 82,5% de los ingresos, pero la madurez del yacimiento impulsa un giro hacia la recuperación mejorada de petróleo y la perforación de relleno en lugar de la expansión en campos nuevos. Los límites de la OPEP+ obligan a los operadores a optimizar los barriles por pozo en lugar de añadir volumen, aumentando el interés en la detección de fondo de pozo, la elevación artificial y las químicas de cierre de agua. El tamaño del mercado de servicios para campos petroleros de Oriente Medio y Norte de África está vinculado a los pozos convencionales, por lo que crece más lentamente, mientras que los proyectos no convencionales absorben la intensidad de servicio incremental y la tecnología especializada, ampliando el diferencial de valor.

Análisis Geográfico

La participación del 30,1% de Arabia Saudita en los ingresos de 2025 está arraigada en la escala de Aramco: solo Jafurah desplegará más de 50 plataformas terrestres para 2030, y la planta de Tanajib alcanzó una capacidad de 2,6 bcf/d en 2026. Las plataformas autoelevables marinas en Marjan y Berri sostienen la producción en meseta, mientras que el centro de captura de carbono de Jubail apunta a 9 mtpa para 2027, abriendo nichos de compresión e inyección de CO₂. Egipto, con una previsión de crecimiento del 7,9%, está liderado por la exploración: 101 pozos planificados para 2026, USD 13 mil millones en compromisos de Eni-BP y hallazgos en el Desierto Occidental como SKAL-1X aceleran la demanda sísmica y de perforación. El proyecto West Meina apunta a 160 mmcfd para finales de 2026, subrayando el potencial de producción al alza.

Los Emiratos Árabes Unidos equilibran los megaproyectos de GNL con los pilotos no convencionales. La planta de GNL de Ruwais de ADNOC alcanzó 9,6 mtpa, y la iniciativa de pozos digitales de USD 920 millones incorpora inteligencia artificial en toda su cartera. El Campo Norte Oeste de Qatar aumenta la capacidad en 16 mtpa, desencadenando una cascada de contratos submarinos y de fabricación. Kuwait canaliza USD 3,9 mil millones hacia la exploración hasta 2030 mientras aborda el desarrollo de Mutriba de alta presión y alta temperatura. La ronda de 24 bloques de Argelia y el gasto de USD 60 mil millones demuestran intención, pero enfrentan escasez de agua y obstáculos logísticos. Libia ofrece un alto potencial de recompensa si se materializa la estabilidad política. Marruecos sigue siendo una frontera, donde el éxito en Guercif podría reducir las importaciones de GNL.

En general, los estados del Consejo de Cooperación del Golfo dominan el gasto absoluto, pero las tasas de crecimiento del Norte de África superan a las del Golfo a medida que se abren nuevas áreas y las grandes empresas internacionales diversifican su exposición. Este mosaico geográfico diversifica los flujos de ingresos en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África, mitigando el riesgo de un solo país para los contratistas diversificados.

Panorama Competitivo

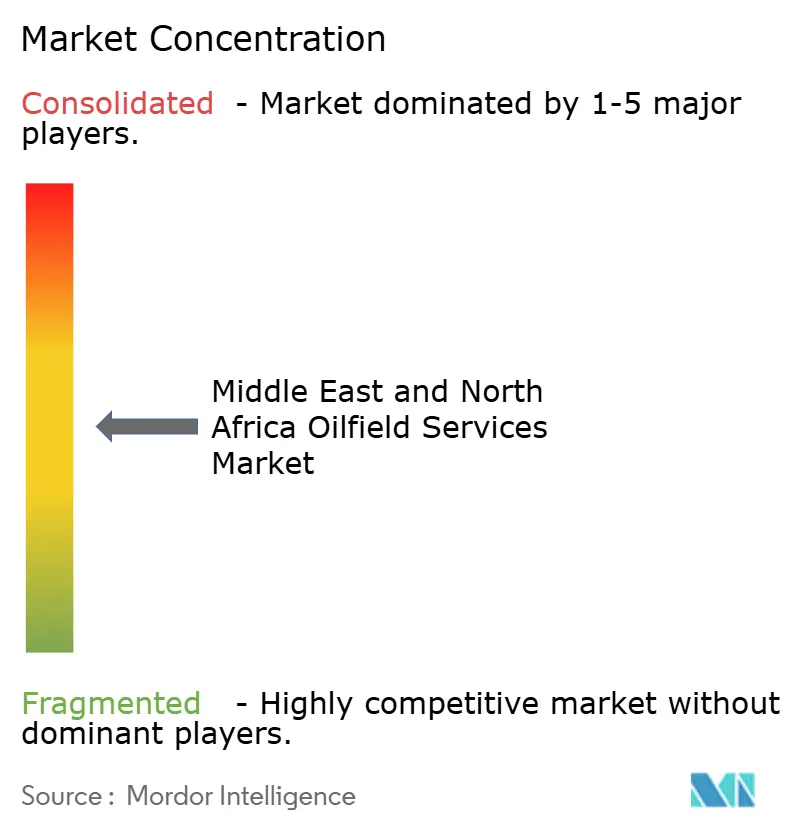

El mercado está moderadamente concentrado. Schlumberger, Halliburton y Baker Hughes son los principales actores que aprovechan carteras integradas que abarcan desde la perforación hasta lo digital, otorgándoles ventajas de escala en el mercado de servicios para campos petroleros de Oriente Medio y Norte de África. El contrato de estimulación de varios miles de millones de dólares de Schlumberger en Jafurah y el lanzamiento de DeepQuest HT de Halliburton muestran la profundidad tecnológica. El contrato de plataforma autoelevable de USD 1.150 millones de ADNOC Drilling señala la preferencia de las compañías petroleras nacionales por acuerdos de 10 a 15 años que aseguran plataformas y transfieren el riesgo de utilización. Los competidores regionales National Energy Services Reunited, Arabian Drilling y Shelf Drilling capitalizan el contenido local, el soporte de ingeniería en árabe y una movilización más rápida, erosionando las primas de tarifa diaria de las que disfrutan las grandes empresas occidentales.

Los actores respaldados por el Estado chino, incluidos COSL y las plataformas de diseño Seatrium, ganan participación a través de financiamiento vinculado y ofertas competitivas en costos en Qatar y Argelia. Existen espacios en blanco en infraestructura de captura de carbono, desmantelamiento y plataformas de análisis de datos. El centro de Jubail de Saudi Aramco necesita servicios especializados de CO₂, mientras que las plataformas envejecidas del Golfo requerirán experiencia en taponamiento y abandono, áreas donde los contratistas europeos y del Sudeste Asiático con herencia en el Mar del Norte pueden superar a los operadores establecidos. Las plataformas digitales que integran datos de fondo de pozo en tiempo real en modelos de yacimiento siguen siendo escasamente disputadas, ofreciendo margen de maniobra para los participantes con fuerte componente de software.

Líderes de la Industria de Servicios para Campos Petroleros de Oriente Medio y Norte de África

Schlumberger Limited

Weatherford International PLC

Baker Hughes Company

Halliburton Company

Transocean Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Schlumberger ganó un contrato de alta presión y alta temperatura de Mutriba de USD 1.500 millones a cinco años de Kuwait Oil Company.

- Febrero de 2026: Saudi Aramco inició la producción comercial en Jafurah, desbloqueando 229 tcf de reservas de gas compacto.

- Enero de 2026: Masirah Oil contrató la plataforma autoelevable Energy Emerger para el Campo Yumna de Omán, expandiendo la actividad marina más allá del núcleo del Golfo.

- Mayo de 2025: ADNOC Drilling aseguró un contrato de plataforma autoelevable de USD 1.150 millones a 15 años, incorporando incentivos de rendimiento.

Alcance del Informe del Mercado de Servicios para Campos Petroleros de Oriente Medio y Norte de África

Los servicios para campos petroleros se definen como los servicios prestados asociados con los procesos de exploración y producción de petróleo y gas, es decir, el sector upstream de la industria energética.

El Mercado de Servicios para Campos Petroleros de Oriente Medio y Norte de África está segmentado por tipo de servicio, ubicación de despliegue, tipo de pozo y geografía. Por tipo de servicio, el mercado está segmentado en perforación, terminación, producción, intervención y otros servicios. Por ubicación de despliegue, el mercado está segmentado en terrestre y marino. Por tipo de pozo, el mercado está segmentado en pozos convencionales y no convencionales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de servicios para campos petroleros en los países clave de Oriente Medio y Norte de África, incluidos Arabia Saudita, los Emiratos Árabes Unidos, Irán, Irak, Egipto, Argelia y otros países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Servicios de Perforación |

| Servicios de Terminación (Cementación, Fracturación Hidráulica) |

| Servicios de Producción e Intervención |

| Otros Servicios (Buques de Apoyo a Operaciones Marinas, sísmicos, desmantelamiento, aviación) |

| Terrestre |

| Marino |

| Convencional |

| No Convencional |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Argelia |

| Egipto |

| Libia |

| Marruecos |

| Resto de Oriente Medio y Norte de África |

| Por Tipo de Servicio | Servicios de Perforación |

| Servicios de Terminación (Cementación, Fracturación Hidráulica) | |

| Servicios de Producción e Intervención | |

| Otros Servicios (Buques de Apoyo a Operaciones Marinas, sísmicos, desmantelamiento, aviación) | |

| Por Ubicación | Terrestre |

| Marino | |

| Por Tipo de Pozo | Convencional |

| No Convencional | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Argelia | |

| Egipto | |

| Libia | |

| Marruecos | |

| Resto de Oriente Medio y Norte de África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de servicios para campos petroleros de Oriente Medio y Norte de África en 2031?

Se proyecta que el mercado alcance USD 45,69 mil millones para 2031, expandiéndose a una CAGR del 5,65% desde 2026.

¿Qué segmento de servicios crece más rápido en la región?

Se prevé que los servicios de producción e intervención aumenten a un 7,7% anual hasta 2031, impulsados por modernizaciones de elevación artificial y programas de tubería flexible.

¿Qué impulsa el crecimiento del gasto marino?

Los contratos de plataformas autoelevables a largo plazo en Arabia Saudita y ADNOC, más la perforación ultra-profunda frente a las costas de Egipto, están impulsando los servicios marinos hacia una CAGR del 9,6%.

¿Qué tan significativos son los recursos no convencionales?

Los pozos no convencionales, que representan actualmente el 17,5% de los ingresos, están previstos para crecer al 8,3% hasta 2031, encabezados por Jafurah de Arabia Saudita y los pilotos de Al Dhafra de EAU.

¿Qué riesgos podrían frenar el crecimiento del mercado?

Las cuotas de producción de la OPEP+, las oscilaciones del precio del petróleo y la inestabilidad geopolítica en Libia y Argelia restan colectivamente hasta 0,9 puntos porcentuales a la CAGR proyectada.

¿Cómo están reformando la competencia las normas de localización?

Los programas obligatorios de valor en el país en Arabia Saudita y EAU exigen un contenido local del 70% o más, lo que lleva a los contratistas extranjeros a construir plantas regionales o arriesgarse a una compresión de márgenes de 200-300 puntos básicos.

Última actualización de la página el: