Tamaño y participación del mercado de petróleo y gas de Argelia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

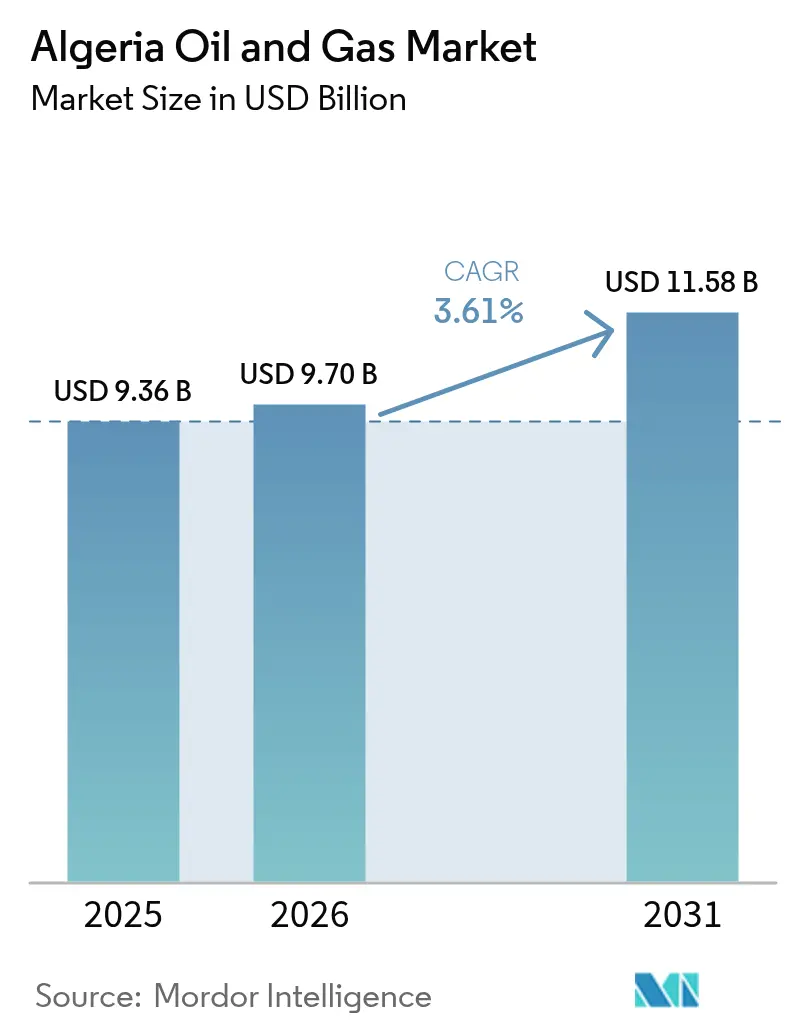

| Tamaño del mercado en el año base (2025) | 9.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Argelia por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Argelia fue valorado en USD 9,36 mil millones en 2025 y se estima que crecerá desde USD 9,7 mil millones en 2026 hasta alcanzar USD 11,58 mil millones en 2031, a una CAGR del 3,61% durante el período de pronóstico (2026-2031).

Los sólidos ingresos del sector aguas arriba, el giro hacia modernizaciones del sector intermedio y las nuevas perspectivas marinas sustentan esta trayectoria de crecimiento, incluso cuando los yacimientos terrestres maduros muestran declive. La inversión sostenida se deriva de la Ley de Hidrocarburos de 2019, que alinea los términos fiscales con las expectativas de los inversores y preserva la supervisión estatal a través de Sonatrach. La demanda interna de gas para la generación de energía eléctrica aumenta entre un 4 y un 5% anualmente, reduciendo el margen para exportaciones; sin embargo, la ubicación mediterránea de Argelia sigue ofreciendo acceso de bajo costo por gasoducto a Europa. Los proyectos marinos de alta intensidad de capital y los pasivos de desmantelamiento afectan los flujos de caja, pero las alianzas tecnológicas internacionales mejoran las tasas de recuperación y la eficiencia operativa.

Conclusiones clave del informe

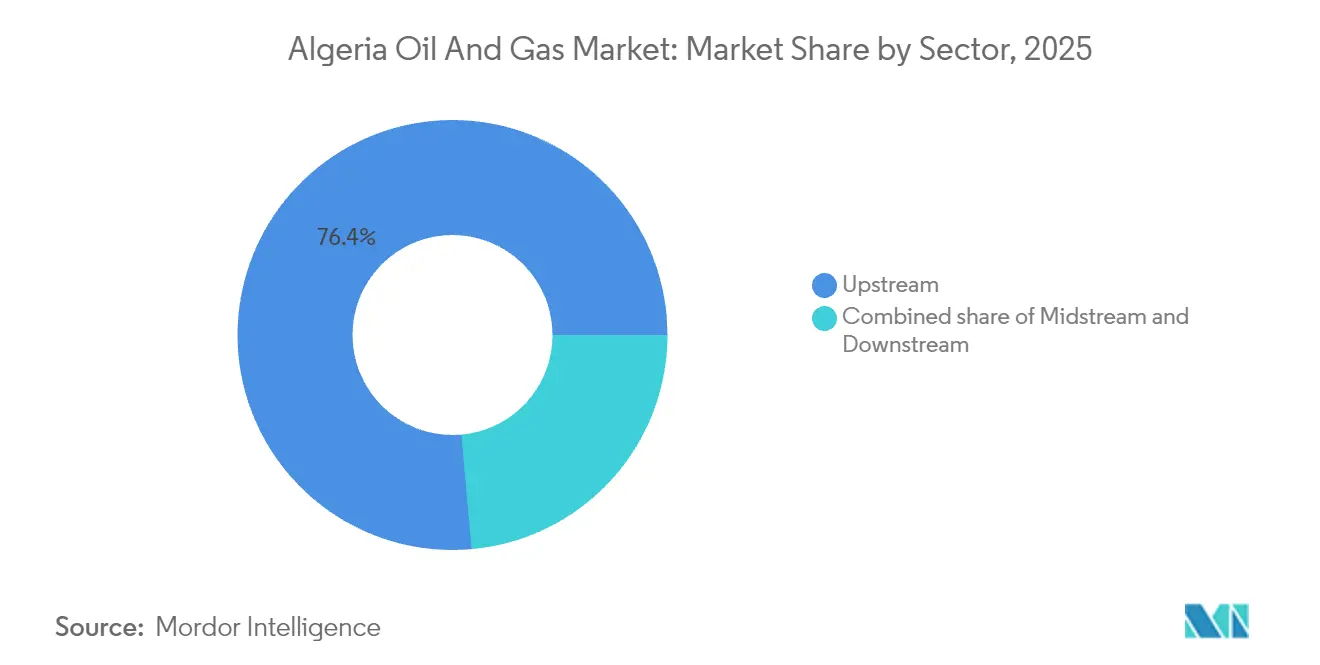

- Por sector, las actividades aguas arriba capturaron el 76,42% de la participación del mercado de petróleo y gas de Argelia en 2025; se prevé que la infraestructura del sector intermedio registre una CAGR del 9,46% hasta 2031.

- Por ubicación, las operaciones marinas representaron el 88,35% del tamaño del mercado de petróleo y gas de Argelia en 2025, mientras que se espera que los desarrollos terrestres crezcan a una CAGR del 7,12% para 2031.

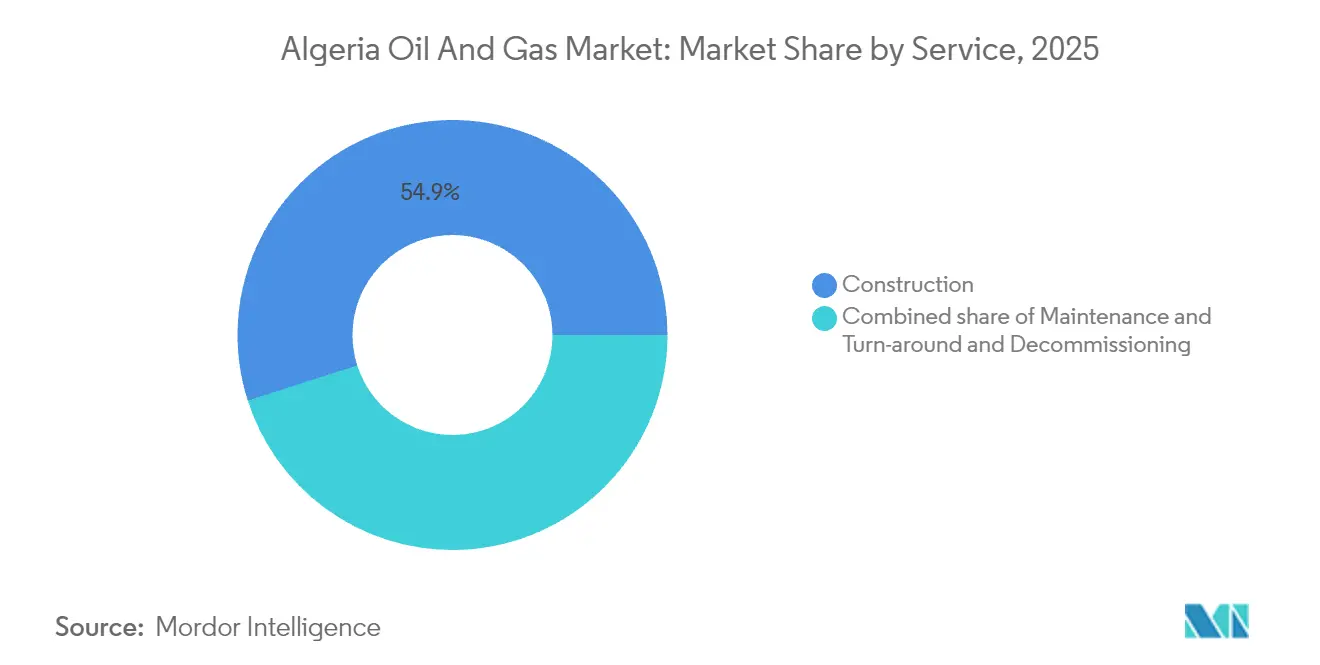

- Por servicio, los servicios de construcción mantuvieron el 54,93% de la participación del mercado de petróleo y gas de Argelia en 2025; se proyecta que los servicios de desmantelamiento avancen a una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Argelia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Incentivos de la nueva Ley de Inversión en Hidrocarburos (2019) | +0.80% | Cuencas de Hassi Messaoud y Hassi R'Mel | Mediano plazo (2-4 años) |

| Recuperación de los precios globales del petróleo mejorando los flujos de caja | +1.20% | Nacional, con efecto derrame a lo largo de los corredores de exportación mediterráneos | Corto plazo (≤ 2 años) |

| Alianzas aguas arriba con grandes compañías acelerando la exploración | +0.60% | Bloques marinos más cuencas de Ahnet y Gourara | Largo plazo (≥ 4 años) |

| Programa sísmico marino que desbloquea el potencial en aguas profundas | +0.50% | Bloques marinos mediterráneos en profundidades de agua > 200 m | Largo plazo (≥ 4 años) |

| Impulso a la diversificación petroquímica para la captura de valor | +0.40% | Complejos industriales de Arzew y Skikda | Mediano plazo (2-4 años) |

| Expansiones de capacidad del Trans-Sahara y Medgaz | +0.30% | Corredor transahariano y rutas de exportación mediterráneas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos de la nueva Ley de Inversión en Hidrocarburos (2019) impulsan la entrada de capital extranjero

Argelia redujo la participación accionaria obligatoria de Sonatrach del 51% a una participación minoritaria, eliminando un obstáculo clave para la entrada de capital extranjero y desencadenando el memorándum de ExxonMobil de mayo de 2024 sobre las cuencas de Ahnet y Gourara. El régimen fiscal simplificado también limita los gravámenes sobre ganancias extraordinarias, mejorando los márgenes netos sobre líquidos y gas. Los primeros indicios de éxito incluyen cinco bloques de exploración adjudicados en octubre de 2024, con un gasto garantizado de USD 606 millones. La coherencia en la implementación sigue siendo vital, ya que los proyectos de alta intensidad de capital exigen estabilidad fiscal a 20 años. El compromiso público del gobierno con la ley alivia las preocupaciones de los inversores, aunque los ministerios aún deben agilizar los permisos para evitar retrasos en los cronogramas.(1)Exxon Mobil Corporation, "ExxonMobil firma el Memorándum de Exploración en Argelia," exxonmobil.com

Recuperación de los precios globales del petróleo mejorando los flujos de caja

Los precios del Brent manteniéndose por encima de USD 70 por barril durante 2024 restauraron el balance de Sonatrach, permitiendo el mantenimiento diferido y nuevas prospecciones sísmicas. El presupuesto de la empresa para 2024 aumentó un 18%, dirigiendo capital hacia compresores en Hassi R'Mel y pilotos de recuperación mejorada de petróleo en Hassi Messaoud. La resiliencia de los precios favorece especialmente la mezcla sahariana ligera y dulce de Argelia, que se cotiza con prima en las refinerías europeas configuradas para crudos de bajo contenido en azufre. No obstante, el punto de equilibrio fiscal de Argelia permanece por encima de USD 100 por barril, por lo que la volatilidad macroeconómica sigue amenazando el impulso de la inversión. Las estrategias de cobertura y la disciplina de costos, por tanto, siguen siendo fundamentales para la planificación a largo plazo.

Alianzas aguas arriba con grandes compañías acelerando la exploración

Las empresas conjuntas de Sonatrach con TotalEnergies en Timimoun, PTTEP en Touat y Occidental en Berkine introducen colectivamente sísmica 4-D, perforación de alcance extendido y optimización de producción basada en IA. El compromiso de TotalEnergies en abril de 2024 de suministrar 2 millones de toneladas de GNL a Francia en 2025 aseguró la absorción para las ampliaciones de capacidad planificadas. La transferencia de conocimiento es igualmente relevante: los modelos digitales de pozos redujeron el tiempo de inactividad por reparación en un 12% en los pozos piloto. La diversidad de socios abarca ahora fuentes de capital estadounidenses, europeas y asiáticas, distribuyendo el riesgo y ampliando la entrada de tecnología.

Programa sísmico marino que desbloquea el potencial en aguas profundas

Un acuerdo de evaluación de 24 meses con Chevron, firmado en enero de 2025, abarca acreaje mediterráneo de ultra-aguas profundas y marca el primer gran retorno estadounidense marino desde 2008. La sísmica de banda ancha y azimut amplio mejora la imagen por debajo de capas complejas de sal y carbonatos, reduciendo el riesgo de pozos secos. El mapeo preliminar del área de trabajo sugiere la presencia de líquidos de gas atrapados estructuralmente a una profundidad de agua de 1.300 m. Los costos de desarrollo pueden superar USD 1.000 millones por centro, por lo que la aprobación del proyecto dependerá de los incentivos fiscales y la proximidad a las conexiones existentes de Medgaz. El estudio también reduce el riesgo del acreaje adyacente operado por Eni, amplificando el interés en toda la cuenca.(2)Chevron Corporation, "Chevron amplía su presencia en aguas profundas del Mediterráneo," chevron.com

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Incertidumbre política y regulatoria tras las elecciones de 2024 | -0.40% | Influencia a nivel nacional sobre las decisiones de inversión extranjera directa | Corto plazo (≤ 2 años) |

| Campos terrestres envejecidos con altas tasas de declive | -0.30% | Hassi Messaoud, Hassi R'Mel, In Amenas | Largo plazo (≥ 4 años) |

| Aumento de la demanda interna de gas que erosiona el excedente exportable | -0.50% | Centros de consumo y plantas de generación eléctrica | Mediano plazo (2-4 años) |

| La escasez de agua limita la fracturación hidráulica no convencional | -0.20% | Cuencas saharianas designadas para la evaluación de esquisto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre política y regulatoria tras las elecciones de 2024

El amplio margen de victoria del presidente Tebboune señaló continuidad, pero las presiones sociales vinculadas al 15% de desempleo juvenil mantienen elevado el riesgo de protestas. Los inversores recuerdan las renegociaciones de contratos anteriores en 2006 y, por tanto, observan de cerca los cambios en el gabinete. La burocracia persistente puede retrasar los planes de desarrollo de campos entre 12 y 18 meses, incrementando los sobrecostos en un entorno de alta inflación. Los proyectos de reforma fiscal ajenos a la ley de hidrocarburos también influyen en los flujos de caja, ya que los ajustes fiscales repentinos afectan los costos de importación de servicios. El acercamiento diplomático a la Unión Europea tiene por objetivo demostrar fiabilidad regulatoria, pero la credibilidad depende de la agilización de los plazos de otorgamiento de licencias y de la resolución expedita de controversias.

Aumento de la demanda interna de gas que erosiona el excedente exportable

La generación de energía eléctrica consume aproximadamente el 95% del insumo de combustible de gas natural, con una demanda pico estival que supera los 18 mil millones de m³ anuales. El uso doméstico e industrial aumenta a medida que los precios subvencionados reducen los incentivos de conservación, estrechando el excedente exportable que genera el 95% de las ganancias en divisas fuertes. Los compromisos de gasoductos con España e Italia exigen flujos mínimos, por lo que Sonatrach debe equilibrar la carga doméstica con las obligaciones contractuales. Las opciones incluyen aumentar las tarifas a los usuarios finales y acelerar las mejoras hacia la eficiencia de ciclo combinado. Hasta que la gestión de la demanda madure, los ingresos por exportación permanecerán limitados a pesar de las ganancias incrementales de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: el dominio aguas arriba enfrenta la aceleración del sector intermedio

Las operaciones aguas arriba generaron el 76,42% de los ingresos de 2025, subrayando la dependencia del mercado de petróleo y gas de Argelia de la producción de campos maduros y los bloques marinos emergentes. Se espera que la infraestructura del sector intermedio, aunque menor, crezca a una CAGR del 9,46% hasta 2031, a medida que la eliminación de cuellos de botella en gasoductos y la introducción de nuevas plantas de tratamiento de gas liberen volúmenes adicionales. Se proyecta que el tamaño del mercado de petróleo y gas de Argelia en activos del sector intermedio se expanda una vez que la línea Trans-Sahariana aumente su capacidad a 30 mil millones de m³ para 2028. Los importadores europeos ya reservan asignaciones de capacidad de tránsito incremental, validando los supuestos de inversión.

Sonatrach destina gastos de capital a plataformas de doble compresor y sistemas de recolección de gas, con el objetivo de reducir la intensidad de quema a menos del 2% para 2027. La diversidad de financiamiento también crece; las emisiones islámicas de sukuk en marzo de 2025 recaudaron USD 800 millones, proporcionando cobertura en moneda local para pedidos de metalurgia de gasoductos. La expansión aguas abajo sigue siendo selectiva, centrándose en la integración petroquímica en Arzew y Skikda en lugar de nuevas construcciones de refinerías. Los socios privados obtienen garantías tarifarias bajo la ley de hidrocarburos, reduciendo el riesgo de recuperación de la inversión y alentando a las empresas internacionales de ingeniería, adquisiciones y construcción a entrar en el segmento del sector intermedio de Argelia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por ubicación: el crecimiento marino desafía la infraestructura terrestre heredada

Los bloques marinos aportaron el 88,35% del valor de producción de 2025, aunque dependen en gran medida de dos grandes complejos que se acercan a su meseta, lo que hace que el reemplazo de reservas sea crítico para el mercado de petróleo y gas de Argelia. Los activos terrestres experimentan un declive anual del 6%, pero aún sustentan los flujos de caja gracias a costos de extracción inferiores a USD 25 por barril. Los pilotos de recuperación mejorada de petróleo emplean inundación de polímeros y reentradas horizontales, extendiendo la vida útil de los campos pero aumentando los requisitos de manejo de la razón agua-petróleo.

Los desarrollos marinos requieren un punto de equilibrio de USD 40-60 por barril, lo que exige incentivos fiscales sólidos para seguir siendo competitivos. Las conexiones submarinas con la capacidad de reserva de Medgaz compensan parcialmente la alta intensidad de capital. Las agencias ambientales imponen límites estrictos de descarga, obligando a los operadores a presupuestar sistemas de cero quema. La participación del mercado de petróleo y gas de Argelia para proyectos terrestres podría recuperarse si la perforación horizontal reduce las curvas de declive, aunque la escasez de agua y los desafíos logísticos restringen la adopción no convencional a gran escala.

Por servicio: el liderazgo en construcción cede paso al crecimiento del desmantelamiento

Los servicios de construcción mantuvieron una participación del 54,93% en 2025, reflejando una cartera acumulada de plantas de tratamiento de gas, estaciones de compresores y facilidades de producción temprana. El tamaño del mercado de petróleo y gas de Argelia para contratos de construcción superó USD 5,14 mil millones el año pasado, tras el contrato de ingeniería, adquisiciones y construcción de USD 600 millones adjudicado a Petrofac. El gasto en mantenimiento aumenta a medida que los compresores de gasoductos de Hassi R'Mel superan sus ciclos de diseño, lo que impulsa a fabricantes de equipos originales como Baker Hughes a suscribir acuerdos marco plurianuales.

Se espera que el desmantelamiento registre la CAGR más rápida del 7,88% hasta 2031, a medida que las plataformas marinas construidas en la década de 1980 se acercan a su cese de operaciones. Las licitaciones ahora estipulan la obturación de pozos, la eliminación de infraestructura submarina y la remediación de sitios bajo códigos ambientales revisados. Los contratistas internacionales aprovechan embarcaciones de izaje especializadas y experiencia en reinyección de recortes para obtener precios premium. Las cuentas de garantía regulatorias para los pasivos al final de la vida útil garantizan la certeza de financiamiento, impulsan la planificación anticipada y amplían la combinación de servicios más allá de las actividades de construcción tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El corazón sahariano de Argelia, situado a 1.500 km al sur de los centros de exportación mediterráneos, incurre en costos logísticos superiores a los de las cuencas costeras; sin embargo, la región sigue representando el 80% de las reservas probadas. Los corredores de gasoductos conectan estos desiertos con Arzew y Skikda para la exportación de GNL y condensados, proporcionando a los participantes del mercado de petróleo y gas de Argelia canales fiables de monetización. El tamaño del mercado de petróleo y gas de Argelia vinculado a los flujos transmediterráneos alcanzó USD 5,24 mil millones en 2025, apoyado por la expansión de Medgaz a 12 mil millones de m³/año.

El acreaje marino mediterráneo presenta la principal frontera de crecimiento, con nuevos datos sísmicos 3-D que indican espesas arenas gasíferas del Plioceno análogas al campo Zohr de Egipto. Las profundidades de agua superiores a 1.000 metros hacen necesarias unidades de producción flotante, lo que impulsa estudios de viabilidad sobre opciones híbridas de unidad flotante de producción, almacenamiento y descarga de GNL que reducen el tiempo hasta la primera producción de gas. Las comunidades costeras plantean preocupaciones ambientales, por lo que los operadores a menudo financian el monitoreo de la biodiversidad marina como parte del proceso de otorgamiento de permisos. Los compradores europeos prefieren el gas por gasoducto por sus ventajas en intensidad de carbono respecto al GNL de largo recorrido, manteniendo los volúmenes argelinos competitivos bajo el régimen de regulación de metano de la Unión Europea.

El cinturón industrial del norte de Argelia alberga clusters petroquímicos, donde la disponibilidad de materias primas impulsa el desarrollo de proyectos de polipropileno y metanol. La proximidad a los puertos mediterráneos reduce los costos de flete hacia el sur de Europa, alentando la diversificación aguas abajo. La modernización de la infraestructura interior, incluidas las plantas de energía eléctrica de doble combustible y las cavernas de almacenamiento estratégico, apoya la seguridad de suministro para los consumidores domésticos. Mientras tanto, la irradiación solar sahariana que supera los 2.400 kWh/m² anuales sustenta propuestas para centros de hidrógeno verde que podrían aprovechar los derechos de paso de los gasoductos existentes, añadiendo una dimensión de transición energética a la planificación regional.

Panorama competitivo

La estructura del mercado de Argelia está moderadamente concentrada: Sonatrach domina la participación accionaria aguas arriba, pero subcontrata alcances clave de servicio, generando intensa competencia entre proveedores de ingeniería, adquisiciones y construcción, submarinos y soluciones digitales. Los grandes operadores internacionales operan a través de acuerdos de participación en la producción o de servicio con riesgo, en lugar de la propiedad directa de activos, aceptando rendimientos nominales más bajos a cambio de acceso a los recursos. La reentrada aguas arriba de ExxonMobil junto a TotalEnergies, Eni, Occidental y PTTEP diversifica las entradas de capital y las fuentes de tecnología.

La digitalización emerge como un diferenciador fundamental. Sonatrach y Huawei despliegan sensores de fibra óptica para la detección de fugas en tiempo real a lo largo de 2.000 km de líneas troncales, mientras que Repsol y Baker Hughes pilotan el mantenimiento predictivo impulsado por IA que reduce el tiempo de inactividad no planificado en un 15%. Las empresas de servicios posicionan ofertas integradas —desde sísmica hasta abandono— ayudando a los operadores a optimizar la economía del ciclo de vida. Los especialistas en desmantelamiento anticipan una oportunidad de USD 1.000 millones hasta 2030 a medida que las estructuras marinas se retiran, impulsando empresas conjuntas que localizan la capacidad de izaje pesado.(3)Huawei Technologies, "Colaboración de sensores de fibra óptica para gasoductos inteligentes," huawei.com

Las iniciativas estratégicas se alinean con las tendencias de transición energética. TotalEnergies evalúa la captura de carbono en Skikda, combinando yacimientos agotados con adaptaciones de gasoductos de CO₂. Sonatrach estudia el hidrógeno azul utilizando reformadores existentes combinados con el secuestro de carbono en campos de gas agotados. La ventaja competitiva dependerá de equilibrar los flujos de caja de hidrocarburos con las inversiones bajas en carbono, garantizando la relevancia a medida que evolucionan los patrones globales de demanda.(4)Baker Hughes Company, "Contrato de compresión avanzada en Argelia," bakerhughes.com

Líderes de la industria de petróleo y gas de Argelia

Eni S.p.A.

Sonatrach S.p.A.

China National Petroleum Corporation

Equinor ASA

BP Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2024: ExxonMobil firmó un memorándum de entendimiento con Sonatrach para oportunidades de exploración en las cuencas de Ahnet y Gourara. El acuerdo marca el regreso de ExxonMobil a Argelia tras una ausencia de 16 años y demuestra la eficacia de la Ley de Hidrocarburos de 2019 para atraer a grandes operadores internacionales.

- Abril de 2024: TotalEnergies ha extendido su alianza con Sonatrach para el desarrollo del campo de gas de Timimoun y se ha comprometido a suministrar 2 millones de toneladas de GNL a Francia en 2025.

- Marzo de 2024: Sonatrach y Huawei anunciaron una iniciativa conjunta de innovación para el monitoreo inteligente de gasoductos, utilizando tecnología de sensores de fibra óptica. La alianza fue presentada en el Congreso Mundial de Tecnología Móvil 2024 y representa el compromiso de Argelia con la transformación digital en la infraestructura energética.

- Febrero de 2024: Repsol se asoció con Baker Hughes para implementar soluciones de inteligencia artificial para la recuperación mejorada de petróleo en las operaciones argelinas.

Alcance del informe del mercado de petróleo y gas de Argelia

El mercado de petróleo y gas es uno de los sectores más significativos en todas las industrias y desempeña un papel fundamental en el desarrollo de la economía global. El sector de petróleo y gas es una cadena de valor completa compuesta por segmentos aguas arriba, del sector intermedio y aguas abajo. El segmento aguas arriba supervisa la exploración y producción de hidrocarburos, mientras que el segmento del sector intermedio incluye las actividades de transporte y almacenamiento. El sector aguas abajo comprende el negocio de refinación y distribución.

El mercado de petróleo y gas de Argelia está segmentado por sector. Por sector, el mercado se divide en aguas arriba, sector intermedio y aguas abajo. El informe también ofrece previsiones de tamaño de mercado y demanda para el segmento basadas en el volumen de producción.

| Aguas arriba |

| Sector intermedio |

| Aguas abajo |

| Terrestre |

| Marino |

| Construcción |

| Mantenimiento y parada técnica |

| Desmantelamiento |

| Por sector | Aguas arriba |

| Sector intermedio | |

| Aguas abajo | |

| Por ubicación | Terrestre |

| Marino | |

| Por servicio | Construcción |

| Mantenimiento y parada técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de petróleo y gas de Argelia?

El tamaño del mercado de petróleo y gas de Argelia alcanzó USD 9,7 mil millones en 2026 y se proyecta que llegue a USD 11,58 mil millones para 2031.

¿Qué tan rápido está expandiéndose el segmento del sector intermedio de Argelia?

Se prevé que la infraestructura del sector intermedio crezca a una CAGR del 9,46% entre 2026 y 2031, la más rápida entre todos los segmentos.

¿Qué segmento tiene la mayor participación de mercado actualmente?

Las actividades aguas arriba representaron el 76,42% de la participación del mercado de petróleo y gas de Argelia en 2025.

¿Qué factores amenazan la capacidad exportadora de Argelia?

El aumento de la demanda interna de gas para la generación de energía eléctrica y el declive de los campos terrestres envejecidos erosionan los volúmenes de gas exportable.

¿Cómo atrae Argelia la inversión extranjera?

La Ley de Hidrocarburos de 2019 redujo la participación accionaria estatal obligatoria, introdujo incentivos fiscales y ya habilitó alianzas con ExxonMobil y Chevron.

¿Qué oportunidad representa el desmantelamiento?

El retiro de plataformas implica que los servicios de desmantelamiento están destinados a crecer a una CAGR del 7,88%, creando un mercado de USD 1,08 mil millones para 2031.

Última actualización de la página el: