Tamaño y Cuota del Mercado de Productos Petrolíferos Refinados de África Occidental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

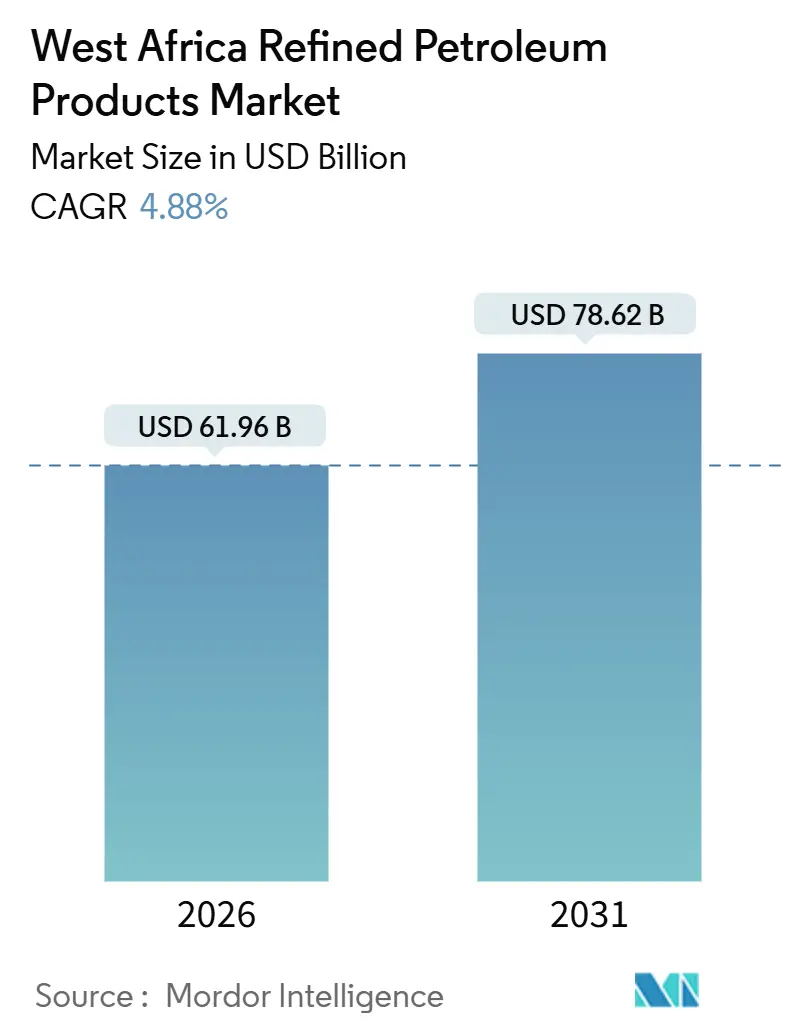

| Tamaño del Mercado (2026) | 61.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Petrolíferos Refinados de África Occidental por Mordor Intelligence

El tamaño del Mercado de Productos Petrolíferos Refinados de África Occidental se estima en USD 61.960 millones en 2026 y se espera que alcance USD 78.620 millones en 2031, con una CAGR del 4,88% durante el período de previsión (2026-2031).

El aumento de la capacidad de refinación nacional, liderado por las instalaciones de 650.000 barriles por día de Dangote, está desplazando las importaciones europeas y asiáticas, consolidando el ahorro de divisas y atrayendo inversión privada a pesar de la debilidad monetaria. El espacio fiscal creado por la eliminación progresiva de subsidios en Nigeria en 2023, junto con la puesta en marcha de refinerías modulares en Níger y el norte de Nigeria, está rediseñando los flujos comerciales, mientras que las plataformas de entrega de combustible en línea amplían las opciones de última milla para las flotas urbanas. La demanda se está bifurcando: los usuarios comerciales siguen absorbiendo precios más altos del diésel, mientras que los hogares se inclinan por el GLP y el gas natural comprimido, impulsando la dinámica de la combinación de productos hacia combustibles más limpios. La intensificación de las normativas medioambientales, incluidas la IMO 2020 y los límites de azufre emergentes de la CEDEAO, está acelerando la adopción de combustibles con bajo contenido de azufre y estimulando mejoras en la infraestructura en los centros de abastecimiento de combustible de Ghana y Côte d'Ivoire.

Conclusiones Clave del Informe

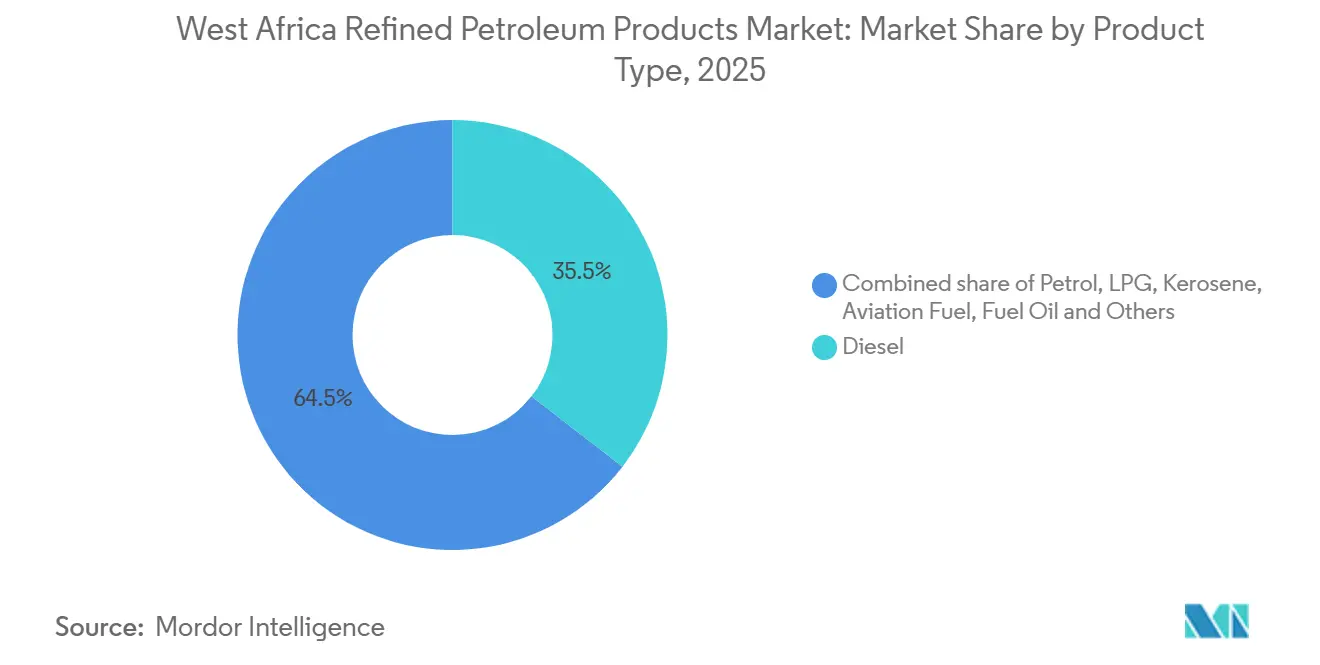

- Por tipo de producto, el diésel lideró con el 35,5% de la cuota del mercado de productos petrolíferos refinados de África Occidental en 2025; se prevé que el GLP registre la CAGR más rápida del 7,3% hasta 2031.

- Por contenido de azufre, los combustibles de alto contenido de azufre capturaron el 54,9% del tamaño del mercado de productos petrolíferos refinados de África Occidental en 2025, mientras que los grados de bajo contenido de azufre están en camino de una CAGR del 6,2% hasta 2031.

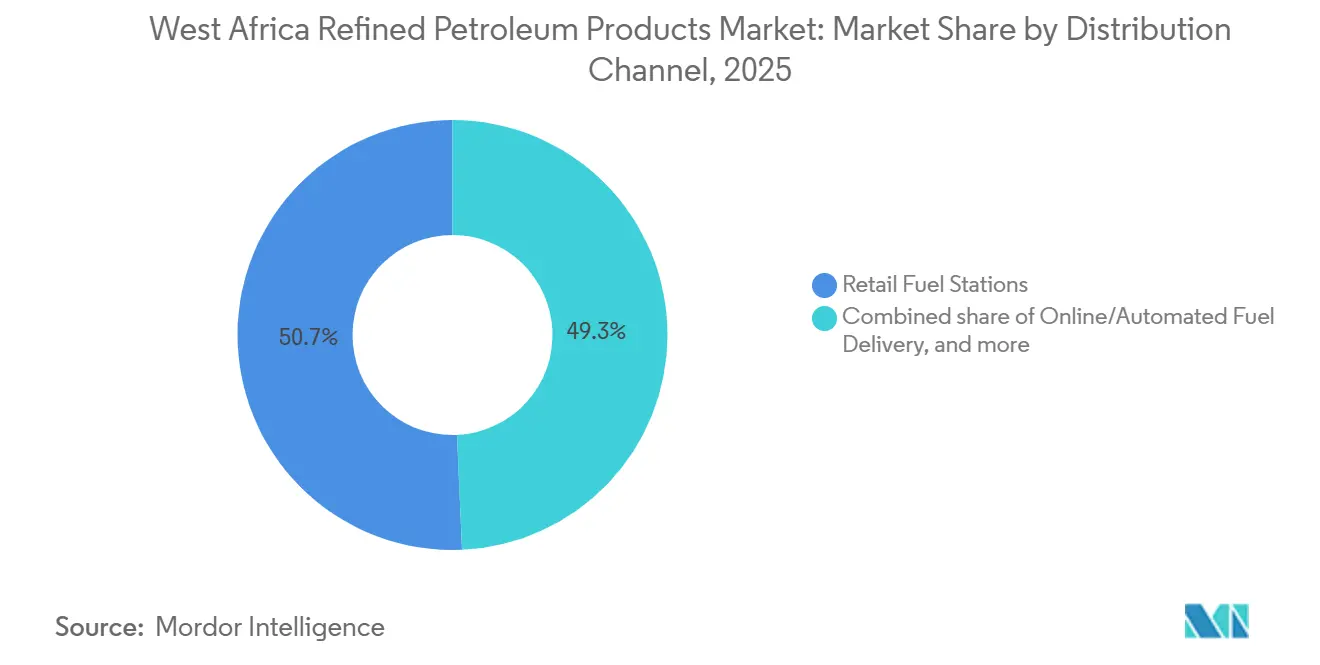

- Por canal de distribución, las estaciones de combustible minoristas controlaron el 50,7% del volumen de 2025; las plataformas de entrega en línea y automatizada se están expandiendo a una CAGR del 7,8% hasta 2031.

- Por sector de uso final, el transporte representó una cuota del 60,1% del tamaño del mercado de productos petrolíferos refinados de África Occidental en 2025, y se espera que la petroquímica crezca a una CAGR del 6,5% hasta 2031.

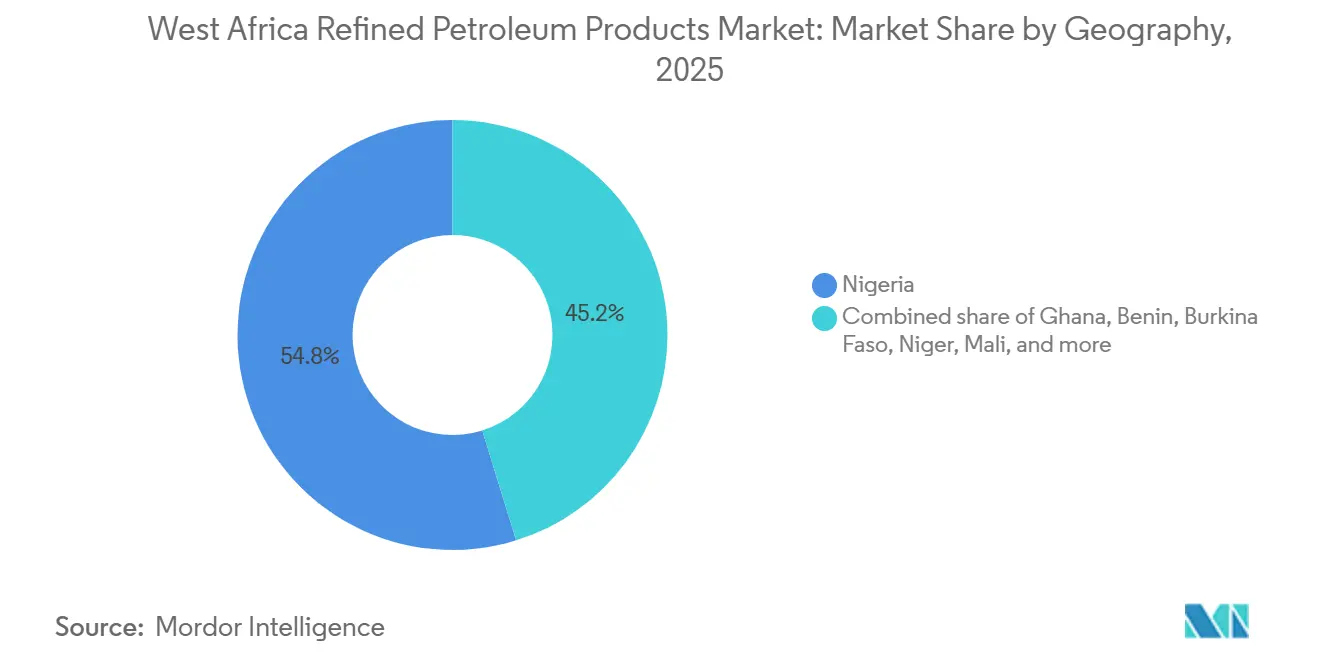

- Por geografía, Nigeria acaparó el 54,8% de la demanda regional en 2025, mientras que Níger proyecta registrar la CAGR más alta del 6,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Productos Petrolíferos Refinados de África Occidental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de combustible de la flota vehicular | +1.2% | Nigeria, Ghana, Côte d'Ivoire | Mediano plazo (2-4 años) |

| Desregulación y eliminación de subsidios que atraen inversión | +1.5% | Nigeria, con efecto expansivo en Benín, Níger | Corto plazo (≤ 2 años) |

| Alta dependencia de importaciones debido a déficits de refinerías | +0.8% | Benín, Burkina Faso, Malí, Níger | Largo plazo (≥ 4 años) |

| Desarrollo de refinerías modulares que favorecen el comercio intrarregional | +0.9% | Nigeria, Níger, con flujos transfronterizos hacia mercados francófonos | Mediano plazo (2-4 años) |

| Crecimiento de centros de abastecimiento offshore (Ghana, Côte d'Ivoire) | +0.6% | Ghana, Côte d'Ivoire, transporte marítimo costero regional | Mediano plazo (2-4 años) |

| Adopción de pagos digitales de combustible en estaciones minoristas | +0.4% | Nigeria (Lagos, Abuja), Ghana (Accra), corredores urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Combustible de la Flota Vehicular

Los registros de vehículos siguen aumentando a medida que la urbanización y los servicios de transporte por aplicación se expanden por Lagos, Accra y Abiyán. Las flotas comerciales soportaron incrementos en los precios del diésel y la gasolina superiores al 400% entre 2023 y 2026, aunque mantuvieron el kilometraje trasladando los costos de combustible a los usuarios finales. Por el contrario, los hogares con mayor sensibilidad al precio están pasando al GLP y al GNC, favorecidos por programas de conversión con sede en Lagos que reducen el costo por kilómetro en aproximadamente un 70% en comparación con la gasolina.[1]Iniciativa Presidencial de GNC, "Hoja de ruta para la movilidad impulsada por gas," pi-cng.gov.ng Como resultado, el mercado de productos petrolíferos refinados de África Occidental continúa dependiendo del diésel para la logística, incluso cuando el crecimiento de la gasolina se modera. Las exportaciones de productos de Ghana de 385 millones de litros en 2024 subrayaron su papel de reexportación hacia los estados del Sahel sin salida al mar. Esta divergencia apunta a una demanda comercial sostenida, pero a un rendimiento de gasolina al consumidor más moderado en el horizonte de previsión.

Desregulación y Eliminación de Subsidios que Atraen Inversión

Nigeria redirigió más de USD 5.000 millones en ahorros fiscales anuales tras suprimir los subsidios al combustible en 2023, generando margen para proyectos privados en el sector downstream. La Refinería Dangote aseguró suministro de crudo denominado en nairas, protegiendo las operaciones de la escasez de dólares que paralizó las refinerías estatales. Los comercializadores internacionales como TotalEnergies elevaron su red de estaciones a aproximadamente 540 puntos de venta en 2024, mientras que Mobil Oil Nigeria se comprometió con NGN 100.000 millones para la automatización de estaciones y los pagos digitales. Los comerciantes regionales de Benín y Níger han comenzado a suscribir acuerdos de compra directa con Dangote, reduciendo los costos de la cadena de suministro hasta en un 20%.[2]Comunidad Económica de los Estados de África Occidental, "Marco de política downstream armonizado," ecowas.int No obstante, la ausencia de una fórmula de precios transparente alimenta la volatilidad del mercado spot, obligando a los distribuidores a mantener mayores reservas de capital de trabajo.

Alta Dependencia de Importaciones Debido a Déficits de Refinerías

Benín, Burkina Faso, Malí y Níger, países sin salida al mar, siguen importando la mayor parte de los combustibles refinados a través de depósitos costeros, exponiéndolos a recargos de flete y fluctuaciones cambiarias. Se prevé que la dependencia de importaciones frene el crecimiento del mercado de productos petrolíferos refinados de África Occidental a largo plazo hasta que entre en funcionamiento la nueva capacidad regional. Los déficits persistentes también estimulan el comercio transfronterizo informal, ampliando las filtraciones fiscales que erosionan los ingresos estatales destinados a infraestructura. Por ello, los gobiernos están acelerando la ampliación de puertos y almacenamiento, aunque los retrasos en la ejecución mantienen la dependencia de importaciones en niveles persistentemente altos.

Desarrollo de Refinerías Modulares que Favorecen el Comercio Intrarregional

Las plantas compactas de 5.000 a 12.000 barriles por día en el estado de Imo y el norte de Nigeria eluden los puertos congestionados y entregan combustibles en un radio de 200 kilómetros a costos entre un 10% y un 15% inferiores a los cargamentos despachados por Apapa. Níger aprovecha estos centros mediante contratos formales de suministro que frenan el contrabando y las pérdidas aduaneras. El almacenamiento adicional de GLP, proyectado en 700.000 toneladas métricas para 2040, se ubicará junto a plantas embotelladoras modulares, acelerando la penetración en los hogares desatendidos del Sahel. En conjunto, estos cambios amplían los corredores de comercio intrarregional y moderan las primas logísticas en el mercado de productos petrolíferos refinados de África Occidental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios y depreciación monetaria | -1.1% | Nigeria, Ghana, con efecto expansivo en las zonas del franco CFA | Corto plazo (≤ 2 años) |

| Cuellos de botella en infraestructura de puertos, oleoductos y almacenamiento | -0.9% | Nigeria (Apapa, Tin Can), Benín (Cotonú), corredores regionales | Mediano plazo (2-4 años) |

| Transición temprana hacia combustibles alternativos y movilidad eléctrica en capitales | -0.5% | Lagos, Accra, centros urbanos de Abiyán | Largo plazo (≥ 4 años) |

| Normas de intensidad de carbono (IMO 2020, borradores de la CEDEAO) | -0.4% | Centros de abastecimiento costero, corredores marítimos regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios y Depreciación Monetaria

El naira se depreció de NGN 460 por USD en 2023 a NGN 1.675 por USD en enero de 2026, elevando los precios de la gasolina a cerca de NGN 1.030 por litro y comprimiendo el poder adquisitivo de los hogares. NNPC acumuló aproximadamente USD 6.000 millones en atrasos a septiembre de 2024, optando por permutas de crudo por productos que fijan los tipos de cambio pero limitan la flexibilidad de precios. Dangote temporalmente subestimó los precios de referencia minoristas a NGN 899,50 por litro en 2024, aunque el margen extremadamente reducido desalentó las mejoras y expansiones de estaciones. Presiones similares de depreciación sacudieron el cedi ghanés y ampliaron los desajustes euro-naira bajo la vinculación al CFA de Benín, complicando las estrategias de cobertura de los importadores. Dicha volatilidad desincentiva la contratación a largo plazo en el mercado de productos petrolíferos refinados de África Occidental.

Cuellos de Botella en Infraestructura de Puertos, Oleoductos y Almacenamiento

Apapa y Tin Can Island gestionan más del 70% del combustible marítimo de Nigeria, pero el tiempo de rotación de buques promedia 21 días frente a una norma regional de siete, lo que genera a los importadores una demora diaria de USD 15.000 a 25.000.[3]Autoridad Portuaria de Nigeria, "Informe mensual de rendimiento portuario," npa.gov.ng En el interior, el oleoducto de 330 kilómetros Sistema 2B opera por debajo del 40% de su capacidad debido al vandalismo, lo que obliga al transporte por camión que añade NGN 20 por litro a los precios en el interior del país.[4]Compañía Nacional de Petróleo de Nigeria, "Actualización de operaciones downstream," nnpcgroup.com Los parques de tanques de Cotonú ofrecen 150.000 metros cúbicos frente a una necesidad de 300.000 metros cúbicos, lo que desencadena escasez estacional en el Sahel. El centro de Nawule de Ghana, valorado en USD 12.000 millones, aliviará la escasez regional después de 2028, pero los cuellos de botella intermedios limitan el rendimiento, frenando el crecimiento global del mercado de productos petrolíferos refinados de África Occidental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Diésel Ancla, el GLP Acelera

El diésel representó el 35,5% del mercado en 2025, respaldado por las flotas logísticas y la generación de energía de respaldo donde la fiabilidad de la red eléctrica está por debajo del 60%. Dicha resiliencia garantiza que el diésel siga siendo la columna vertebral comercial del mercado de productos petrolíferos refinados de África Occidental en el horizonte de previsión. Al mismo tiempo, Dangote destina más del 60% de sus barriles de exportación al diésel y el fueloil, beneficiándose de los picos de demanda invernal en Europa. Sin embargo, el crecimiento de la gasolina doméstica se está moderando, ya que las importaciones de gasolina de Oando cayeron a cero cargamentos en los primeros nueve meses de 2025 después de que Dangote cubriera el 60% de las necesidades de Nigeria.

Se prevé que el GLP se expanda a una CAGR del 7,3%, la más rápida entre los tipos de productos, ya que Nigeria tiene como objetivo 15 millones de toneladas métricas anuales para 2030 y Ghana aspira a una penetración del 50% en los hogares. Los programas de cilindros subsidiados y las nuevas plantas embotelladoras, como la instalación de Puma Energy en Tema que procesa 1.200 cilindros por hora, están impulsando la adopción residencial. El uso de queroseno está retrocediendo, mientras que el combustible de aviación disfruta de un incremento constante por las nuevas rutas en Lagos, Accra y Abiyán. Los volúmenes de betún y nafta aumentan en paralelo con los proyectos de infraestructura y petroquímica, lo que apunta a una diversificación downstream más amplia dentro del mercado de productos petrolíferos refinados de África Occidental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Contenido de Azufre: Transición en Curso, el Alto Contenido de Azufre Persiste

Los combustibles de alto contenido de azufre retuvieron una cuota del 54,9% en 2025, lo que refleja los generadores heredados y las sencillas refinerías de topping. Sin embargo, los productos de bajo contenido de azufre se encuentran en una trayectoria de CAGR del 6,2% hasta 2031, a medida que las normas IMO 2020 y de la CEDEAO endurecen los límites de emisiones. La demanda marítima global se desplazó hacia una mezcla de predominio VLSFO del 75% para 2025, estimulando mejoras en los tanques de Takoradi y Abiyán para admitir grados más limpios. Los hidrocraqueadores de Dangote producen ahora gasolina Euro-V y diésel de 10 ppm, captando diferenciales de exportación premium mientras cumplen los mandatos de calidad doméstica.

Los buques equipados con depuradores siguen cargando fueloil de alto contenido de azufre, destinado principalmente a las centrales eléctricas de Nigeria y Ghana, donde los aranceles medioambientales siguen siendo bajos. Las refinerías modulares que carecen de conversión secundaria generan productos con mayor contenido de azufre que circulan por el interior, donde la aplicación de normativas es más laxa. Con el tiempo, la presión regulatoria y el mayor acceso a barriles más limpios inclinarán el mercado de productos petrolíferos refinados de África Occidental hacia mezclas de menor contenido de azufre, aunque una eliminación completa sigue a años de distancia, dadas las características de los activos instalados.

Por Canal de Distribución: El Comercio Minorista Domina, lo Digital Avanza

Los puntos de venta minoristas controlaron el 50,7% de las entregas de 2025, liderados por aproximadamente 540 estaciones nigerianas de TotalEnergies y 200 puntos de venta de la marca Mobil. Estas redes anclan la visibilidad de marca y ofrecen servicios auxiliares como lubricantes y comercio de conveniencia, consolidando su papel en el mercado de productos petrolíferos refinados de África Occidental. Sin embargo, los márgenes se redujeron a NGN 20-30 por litro después de que los precios de Dangote en diciembre de 2024 subestimaran los precios de referencia de NNPC, presionando a los operadores a automatizarse y diversificar las fuentes de ingresos.

Las plataformas de entrega en línea y automatizada están escalando a una CAGR del 7,8%, impulsadas por la adopción de tecnología financiera que permite a las flotas pedir combustible mediante aplicaciones móviles y recibir entregas el mismo día. Las empresas emergentes en Lagos y Accra despliegan minitanques con seguimiento GPS, eliminando los tiempos de espera en cola. Los contratos a granel con minas y fábricas siguen siendo indispensables, pero requieren un seguro de crédito al alcance de pocos independientes pequeños. Las exigencias regulatorias de una capacidad mínima de almacenamiento de 1 millón de litros consolidan aún más el poder de mercado entre los actores con integración vertical, rediseñando los contornos competitivos del sector de productos petrolíferos refinados de África Occidental.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Sector de Uso Final: El Transporte Lidera, la Petroquímica Surge

El transporte absorbió el 60,1% de los volúmenes de 2025, reflejo del intenso tráfico de camiones en el corredor Abiyán-Lagos y el auge de las flotas de transporte por aplicación. La retención del diésel en este segmento protege la demanda base del mercado de productos petrolíferos refinados de África Occidental incluso durante los picos de precios. El fueloil para generación de energía persiste como medida provisional en Nigeria, donde las industrias autogeneran hasta el 60% de la electricidad.

La petroquímica crecerá a una CAGR del 6,5% hasta 2031, a medida que las unidades de polipropileno y nafta de Dangote entren en funcionamiento, suministrando materias primas para embalaje, textiles y piezas de automóviles. Los usuarios residenciales y comerciales hacen la transición del queroseno al GLP, respaldados por cilindros verificados de seguridad y subsidios específicos. La agricultura y la minería mantienen una demanda constante de diésel, mientras que el abastecimiento marino de combustible se beneficia de la renovación de las normas de bajo contenido de azufre en Takoradi y Abiyán. En conjunto, estos cambios amplían la diversidad de usos finales y estabilizan los patrones generales de consumo dentro del mercado de productos petrolíferos refinados de África Occidental.

Análisis Geográfico

Nigeria concentró el 54,8% de la demanda regional en 2025, apoyada en una población de 220 millones de habitantes y una densa flota de vehículos. El tamaño del mercado de productos petrolíferos refinados de África Occidental en Nigeria exclusivamente se benefició de Dangote, que cubrió el 60% de las necesidades de gasolina a mediados de 2025, reduciendo las facturas anuales de importación hasta en USD 30.000 millones. Sin embargo, la eliminación del subsidio y un naira más débil elevaron los precios en los surtidores a casi NGN 1.030 por litro en 2026, tensando los presupuestos de los hogares y acelerando las conversiones a GNC bajo la iniciativa de 1 millón de vehículos. Las refinerías modulares como la planta de Waltersmith en el estado de Imo, en expansión hasta 10.000 barriles por día en 2025, ofrecen suministro interior a un costo de entrega entre un 10% y un 15% inferior al de los depósitos costeros.

Ghana y Côte d'Ivoire están emergiendo como pivotes de abastecimiento de combustible y reexportación. El parque de aceite marino de Takoradi de 13,5 millones de litros y la barcaza Africa Star 1 de Bunker Partner en Abiyán están canalizando VLSFO hacia los buques desviados del Mar Rojo. Las exportaciones de Ghana de 385 millones de litros en 2024 destacan su papel de puerta de entrada, mientras que el centro de Nawule, valorado en USD 12.000 millones y previsto para su finalización en 2028, añadirá 300.000 barriles por día de capacidad de refinación y 3 millones de metros cúbicos de almacenamiento, reforzando el estatus procesador de Ghana. La terminal financiada por el Banco de Exportación e Importación de China en Côte d'Ivoire, valorada en USD 950 millones, gestionó 40 millones de toneladas de carga en 2024, impulsando la demanda de lubricantes y combustible marino.

La CAGR del 6,4% de Níger hasta 2031 encabeza la región, ya que el comercio transfronterizo formal sustituye al contrabando, gracias a los enlaces de suministro modulares desde el norte de Nigeria. El puerto de Cotonú de Benín se enfrenta a déficits de parques de tanques que desencadenan escasez en la estación de Harmattan, aunque los planes de ampliación están en marcha. Burkina Faso y Malí dependen del suministro por carretera desde Abiyán y Cotonú, con riesgos de seguridad que inflan las primas logísticas. Los estados costeros más pequeños —Togo, Liberia, Sierra Leona y Gambia— siguen siendo marginales, pero tienen posibilidades de beneficiarse de las normas de calidad de combustible armonizadas de la CEDEAO, destinadas a eliminar las barreras al comercio intrarregional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

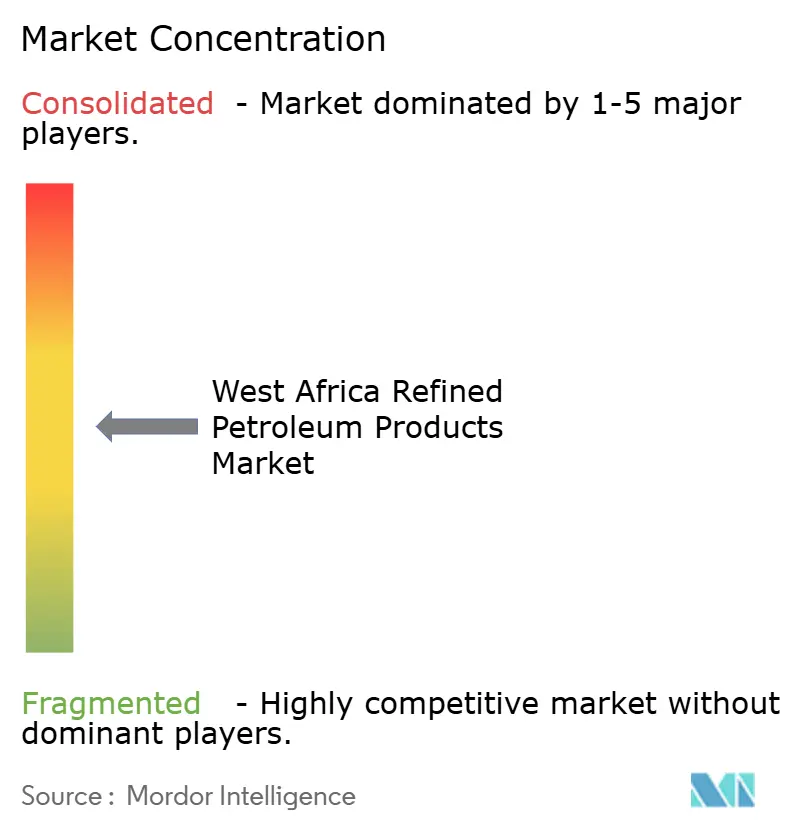

Panorama Competitivo

El mercado de productos petrolíferos refinados de África Occidental está moderadamente fragmentado. Las casas de trading globales —Vitol, Trafigura, Mercuria y Gunvor— mueven la mayor parte de las aproximadamente 6 millones de toneladas de exportaciones de productos de Dangote, aprovechando sofisticadas flotas de fletamento y líneas de crédito comercial. Los actores regionales Sahara Group, Oando y Puma Energy se centran en el almacenamiento y la distribución minorista, con Oando migrando hacia las exportaciones de crudo tras desaparecer el arbitraje de gasolina después del inicio de operaciones de Dangote. TotalEnergies, con aproximadamente 540 puntos de venta en Nigeria, junto con la poda de su cartera upstream, llevará a cabo una expansión downstream firmando un acuerdo de offtake multiproducto con Dangote en 2024.

La integración vertical se intensifica. TotalEnergies adquirió una participación operada del 50% en OPL257 en 2025 y vendió el 12,5% de Bonga a Shell y Agip por USD 510 millones, con el objetivo de reforzar la seguridad del suministro de gas como materia prima para GNL. La adquisición por parte de Oando de la Corporación Nigeriana de Petróleo Agip en 2023 duplicó sus reservas a 503 millones de barriles de petróleo equivalente, pero marginó su unidad de importación de productos refinados heredada. Las redes de pago digital bajo la UEMOA nivelan el campo de juego para los comercializadores más pequeños, permitiéndoles competir en velocidad de transacción en lugar de en solidez de balance.

Las oportunidades en espacios sin explotar residen en la distribución de cilindros de GLP, el abastecimiento de combustible de bajo contenido de azufre y la entrega automatizada de última milla. Los obstáculos regulatorios son abundantes: la autoridad downstream de Nigeria exige ahora un almacenamiento mínimo de 1 millón de litros para las licencias minoristas, un umbral que favorece a las empresas consolidadas. No obstante, las refinerías modulares con financiación de contenido local, como la participación del 30% de la NCDMB en Waltersmith, muestran modelos de propiedad alternativos que las grandes multinacionales no pueden replicar fácilmente sin ceder el control. En conjunto, estos cambios están rediseñando las líneas competitivas dentro del mercado de productos petrolíferos refinados de África Occidental.

Líderes del Sector de Productos Petrolíferos Refinados de África Occidental

Trafigura Group Pte Ltd

Vitol Holding BV

Sahara Group Ltd

NNPC Trading Ltd

TotalEnergies Marketing Nigeria PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: En un movimiento significativo para el panorama industrial de Nigeria, el Grupo Dangote firmó un acuerdo de USD 350 millones con el gigante indio de ingeniería EIL. Esta asociación tiene como objetivo ampliar la emblemática refinería y el complejo petroquímico de Dangote en Lagos, un paso que podría reducir la dependencia de África en los combustibles refinados importados.

- Octubre de 2025: Senegal anunció el inicio de la construcción de su segunda refinería de petróleo, con el objetivo de mejorar su capacidad de procesamiento doméstico. La iniciativa, revelada por el director ejecutivo de la empresa nacional de refinación SAR, busca una inversión de entre USD 2.000 millones y USD 5.000 millones.

- Julio de 2025: Bunker Partner amplió sus operaciones en África Occidental, iniciando el abastecimiento físico de combustible en Abiyán, Côte d'Ivoire. Utilizando la barcaza Africa Star 1, la empresa ofrece ahora suministro offshore de combustibles marinos las 24 horas del día, los 7 días de la semana, incluido VLSFO.

- Agosto de 2024: Ghana inició la primera fase de un centro petrolífero de USD 12.000 millones en Nawule, Jomoro. Con ambiciones de convertirse en un actor energético dominante en África Occidental, el centro contará con una gran refinería, plantas petroquímicas e instalaciones de almacenamiento.

Alcance del Informe del Mercado de Productos Petrolíferos Refinados de África Occidental

El petróleo crudo se somete a procesos industriales, principalmente {destilación fraccionada}, para producir productos petrolíferos refinados. Estos incluyen no solo los combustibles más conocidos, como la gasolina, el diésel y el combustible de aviación, sino también el gasóleo de calefacción y otros materiales cruciales. Más allá de estos, el espectro de productos refinados se extiende al GLP, el asfalto, los lubricantes, las ceras, las materias primas petroquímicas y el coque de petróleo, todos los cuales desempeñan roles fundamentales en el impulso del transporte, la industria y la vida cotidiana.

El mercado de productos petrolíferos refinados de África Occidental está segmentado por tipo de producto, contenido de azufre, canal de distribución, sector de uso final y geografía. Por tipo de producto, el mercado se segmenta en gasolina, diésel, GLP, queroseno, combustible de aviación, fueloil y otros. Por contenido de azufre, el mercado se segmenta en productos petrolíferos refinados de bajo y alto contenido de azufre. Por canal de distribución, el mercado se segmenta en canales minoristas, a granel, directos y en línea. Por sector de uso final, el mercado se segmenta en transporte, energía, industria, petroquímica, residencial, marina y agricultura. El informe también cubre el tamaño del mercado y las previsiones para el mercado de productos petrolíferos refinados de África Occidental en los países clave de la región, incluidos Nigeria, Ghana, Benín, Burkina Faso, Níger, Malí y el resto de África Occidental. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Gasolina |

| Diésel |

| GLP |

| Queroseno |

| Combustible de Aviación |

| Fueloil (HSFO, VLSFO) |

| Otros (Betún, Nafta) |

| Bajo Contenido de Azufre (Hasta 10 ppm) |

| Alto Contenido de Azufre (Superior a 10 ppm) |

| Estaciones de Combustible Minoristas |

| Ventas a Granel Comerciales |

| Contratos de Suministro Directo |

| Entrega de Combustible en Línea/Automatizada |

| Transporte |

| Generación de Energía |

| Manufactura Industrial |

| Petroquímica |

| Residencial y Comercial |

| Marina y Abastecimiento de Combustible |

| Agricultura y Minería |

| Nigeria |

| Ghana |

| Benín |

| Burkina Faso |

| Níger |

| Malí |

| Resto de África Occidental |

| Por Tipo de Producto | Gasolina |

| Diésel | |

| GLP | |

| Queroseno | |

| Combustible de Aviación | |

| Fueloil (HSFO, VLSFO) | |

| Otros (Betún, Nafta) | |

| Por Contenido de Azufre | Bajo Contenido de Azufre (Hasta 10 ppm) |

| Alto Contenido de Azufre (Superior a 10 ppm) | |

| Por Canal de Distribución | Estaciones de Combustible Minoristas |

| Ventas a Granel Comerciales | |

| Contratos de Suministro Directo | |

| Entrega de Combustible en Línea/Automatizada | |

| Por Sector de Uso Final | Transporte |

| Generación de Energía | |

| Manufactura Industrial | |

| Petroquímica | |

| Residencial y Comercial | |

| Marina y Abastecimiento de Combustible | |

| Agricultura y Minería | |

| Por Geografía | Nigeria |

| Ghana | |

| Benín | |

| Burkina Faso | |

| Níger | |

| Malí | |

| Resto de África Occidental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos petrolíferos refinados de África Occidental en 2026?

El tamaño del mercado de productos petrolíferos refinados de África Occidental se sitúa en USD 61.960 millones en 2026 y se prevé que alcance USD 78.620 millones en 2031.

¿Qué impulsa el crecimiento de la demanda de GLP en África Occidental?

Los objetivos gubernamentales de 15 millones de toneladas métricas anuales de uso de GLP en Nigeria y una penetración del 50% en los hogares de Ghana están impulsando el GLP hacia una CAGR del 7,3% hasta 2031.

¿Qué país está ampliando su capacidad de refinación con mayor rapidez?

Nigeria está añadiendo la mayor capacidad, liderada por la refinería Dangote de 650.000 barriles por día y varias plantas modulares que en conjunto reducen drásticamente la dependencia de las importaciones.

¿Por qué los combustibles de bajo contenido de azufre están ganando terreno en la costa occidental de África?

Las normas IMO 2020 y los próximos estándares de azufre de la CEDEAO obligan a los centros de abastecimiento de combustible en Ghana y Côte d'Ivoire a almacenar VLSFO y diésel de 10 ppm, impulsando mejoras en la infraestructura.

¿Cuál es el principal riesgo para los distribuidores de combustible en Nigeria?

La volatilidad cambiaria que elevó los precios de la gasolina por encima de NGN 1.000 por litro comprime los márgenes minoristas y complica la cobertura de riesgos, desincentivando los contratos de suministro a largo plazo.

Última actualización de la página el: