Tamaño y Participación de la Industria de Pulpa y Papel de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

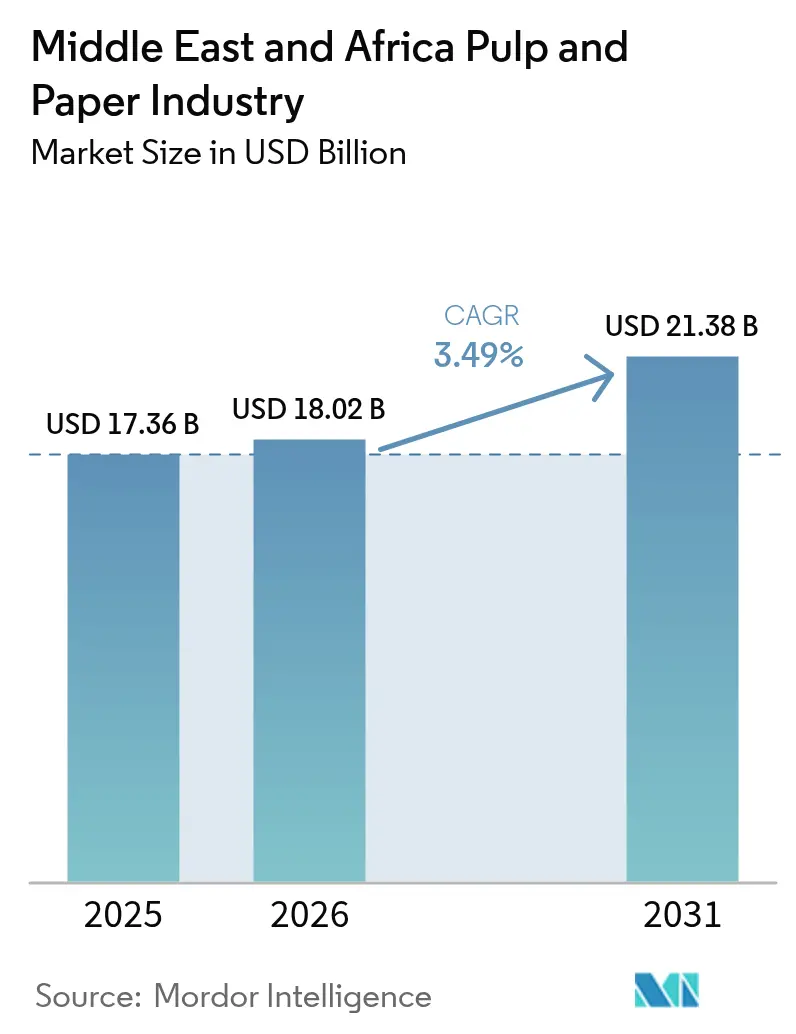

| Tamaño del mercado en el año base (2025) | 17.36 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria de Pulpa y Papel de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de pulpa y papel de Oriente Medio y África se expanda desde 17.360 millones de USD en 2025 y 18.020 millones de USD en 2026 hasta 21.380 millones de USD en 2031, registrando una CAGR del 3,49% entre 2026 y 2031. La escasez estructural de fibra mantiene elevadas las importaciones de papel recuperado, mientras que el capital soberano del Consejo de Cooperación del Golfo (CCG) financia molinos integrados y proyectos piloto de fibras alternativas que mitigan el riesgo de materias primas. El aumento de los volúmenes de paquetes de comercio electrónico en Sudáfrica y Arabia Saudita, las prohibiciones de plásticos de un solo uso en Kenia y los Emiratos Árabes Unidos (EAU), y el crecimiento sostenido de la población en el norte y el este de África sustentan el consumo de cartón para cajas, cartón plegable y tissue. La depreciación de la moneda en varios mercados africanos comprime los márgenes de los convertidores, pero también acelera las inversiones de sustitución de importaciones a medida que los productores buscan localizar materias primas, energía y logística. La perturbación del flete en las rutas del Mar Rojo ha reforzado la prima estratégica de la autosuficiencia regional, lo que lleva a los principales molinos a diversificar las rutas de envío y a firmar contratos de suministro a más largo plazo con proveedores del Golfo e India.

Conclusiones Clave del Informe

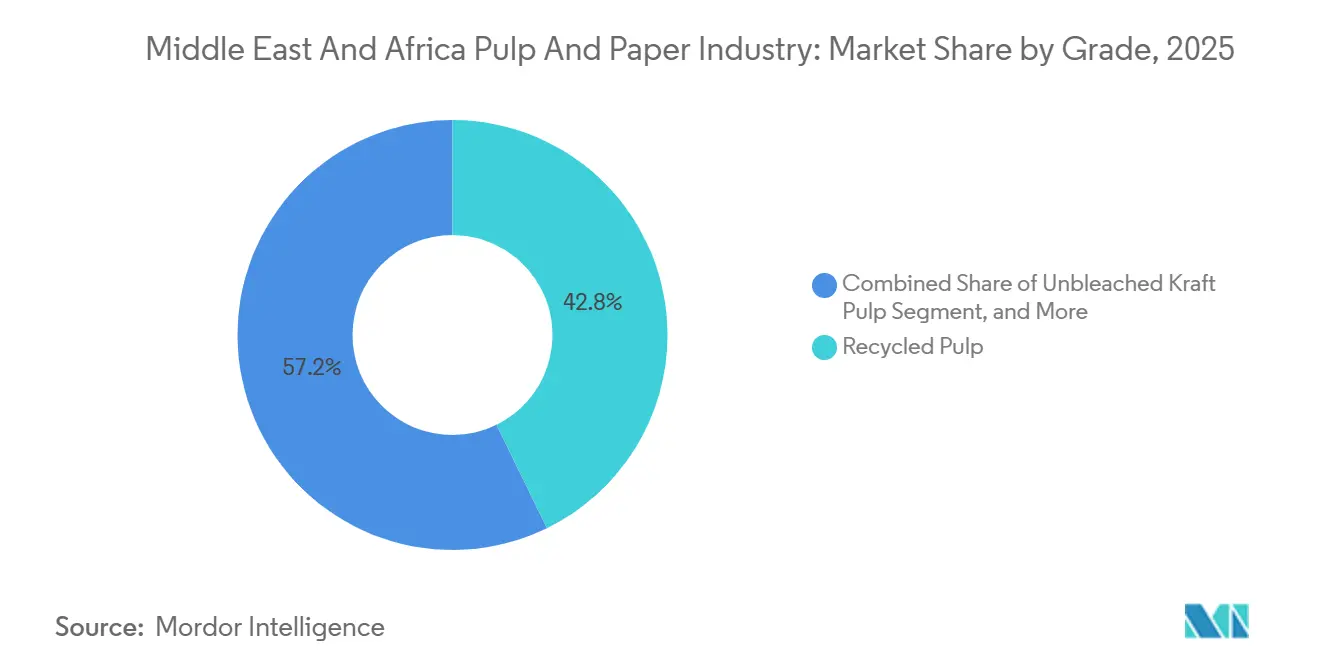

- Por grado, la pulpa reciclada lideró con el 42,76% de la participación del mercado de pulpa y papel de Oriente Medio y África en 2025, mientras que se prevé que la pulpa de madera disolvente registre la CAGR más rápida del 4,43% hasta 2031.

- Por aplicación, el cartón para contenedores representó el 31,12% de los ingresos en 2025, mientras que se proyecta que el tissue se expanda a una CAGR del 4,61% entre 2026 y 2031.

- Por industria de usuario final, el embalaje de bienes de consumo representó el 30,63% de la demanda de 2025, y se prevé que los productos de higiene avancen a una CAGR del 4,38% durante el período de previsión.

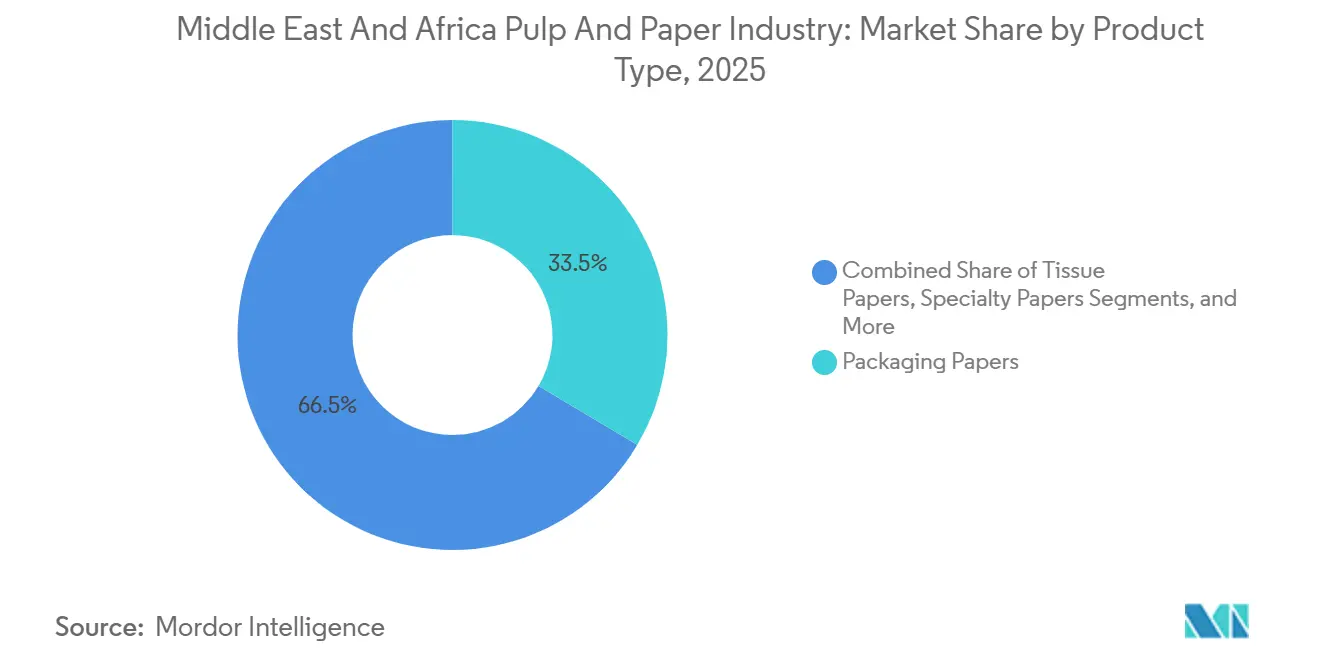

- Por tipo de producto, los papeles de embalaje representaron el 33,53% de la facturación de 2025, con los papeles tissue preparados para un crecimiento de CAGR del 4,27%.

- Por tecnología de proceso, las líneas de fibra reciclada representaron el 44,21% de los ingresos de 2025, mientras que los molinos integrados de pulpa y papel están en camino de una expansión de CAGR del 4,27% a medida que los inversores persiguen la integración vertical.

- Por geografía, Oriente Medio dominó con una participación del 54,32% en 2025, mientras que África se está expandiendo a una CAGR del 3,92%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria de Pulpa y Papel de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Embalaje para Comercio Electrónico | +0.9% | Sudáfrica, EAU, Arabia Saudita, Kenia | Mediano Plazo (2–4 Años) |

| Aumento del Consumo de Productos Tissue por la Clase Media Urbana en Crecimiento | +0.8% | Kenia, Nigeria, Egipto, Centros Urbanos del CCG | Largo Plazo (≥ 4 Años) |

| Prohibiciones Gubernamentales de Plásticos de Un Solo Uso que Desplazan la Demanda hacia Sustitutos a Base de Papel | +1.1% | Kenia, EAU, Egipto, Nigeria, Etiopía, Ghana | Corto Plazo (≤ 2 Años) |

| Auge de la Inversión del CCG en Capacidad Integrada de Pulpa y Papel | +0.7% | Arabia Saudita, EAU, Kuwait | Mediano Plazo (2–4 Años) |

| Ensayos de Residuos Agrícolas de Palma Datilera que Reducen el Déficit de Fibra | +0.3% | Arabia Saudita, EAU, Irak | Largo Plazo (≥ 4 Años) |

| Incentivos de Economía Circular en Zonas Francas Marítimas | +0.4% | Zonas Francas de los EAU, Ciudades Económicas de Arabia Saudita | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalaje para Comercio Electrónico

La rápida adopción del comercio digital está reescribiendo las curvas de demanda de cajas de cartón corrugado. La producción doméstica de cartón para contenedores en Sudáfrica no puede seguir el ritmo del salto del 30% en el volumen de ventas en línea, lo que lleva a los convertidores a abastecerse de linerboard del Sudeste Asiático con elevadas primas de flete. Se espera que las reformas logísticas del CCG orientadas a agilizar el despacho aduanero tripliquen los flujos de paquetes intrarregionales, alentando a los molinos a invertir en grados ligeros de alta resistencia que reduzcan el peso de envío en los EAU. El protocolo de comercio digital del Área de Libre Comercio Continental Africana (AfCFTA) acelera aún más la logística de última milla hacia economías sin litoral, reforzando el cartón para contenedores como columna vertebral del embalaje de cumplimiento minorista. Los productores que combinan la adquisición de fibra posconsumo con líneas de ondulado automatizadas están mejor posicionados para capturar este tonelaje incremental.

Aumento del Consumo de Productos Tissue por la Clase Media Urbana en Crecimiento

La urbanización en el África subsahariana superó el 43% en 2024, pero el uso doméstico de tissue sigue muy por debajo del promedio mundial. Las nuevas máquinas de tissue en Arabia Saudita y Kuwait emplean tecnologías de secado por aire forzado y rodillos estructurados que producen una suavidad premium con menor aporte de fibra, lo que permite a los molinos diferenciarse por calidad mientras defienden los márgenes. Las marcas multinacionales de higiene reportan un crecimiento de ventas regional de un solo dígito medio, validando la resiliencia de la demanda incluso en medio de la volatilidad cambiaria. Con las cadenas de hostelería en expansión en los centros turísticos del CCG, la demanda de tissue fuera del hogar también está aumentando, apoyando carteras de grados diversificadas.[1]Crown Paper Mill, "Puesta en Marcha de Instalación de Tissue 2026," crownpapermill.com

Prohibiciones Gubernamentales de Plásticos de Un Solo Uso que Desplazan la Demanda hacia Sustitutos a Base de Papel

El impulso regulatorio está inclinando la adquisición hacia sustratos reciclables y compostables. La ley de responsabilidad extendida del productor (REP) de Kenia de 2024 impone cuotas de recolección que elevan el costo de los plásticos no reciclables, acelerando la adopción de bandejas de fibra moldeada, envolturas de papel y pajillas de papel. La prohibición de plásticos de segunda fase de Dubái en 2025 elimina la vajilla de poliestireno, empujando a las cadenas de comida rápida a cambiar a cartón resistente a la grasa.[2]Municipio de Dubái, "Prohibición de Plásticos de Un Solo Uso Fase Dos," dm.gov.ae Egipto y Nigeria están elaborando decretos similares con umbrales mínimos de contenido reciclado, impulsando la inversión en líneas de desintado y recubrimiento acuoso. Los cambios de política de ciclo corto amplían el potencial de tonelaje a corto plazo para los convertidores de papel con grados certificados de contacto con alimentos.

Auge de la Inversión del CCG en Capacidad Integrada de Pulpa y Papel

Los fondos soberanos y los conglomerados familiares están comprometiendo miles de millones a la integración hacia atrás para cubrir los riesgos de flete y divisas. Un proyecto emblemático saudita duplicará la producción doméstica de cartón para contenedores a finales de 2027, mientras que una planta de almidón de maíz en los EAU suministra aglutinantes de base biológica que reducen la dependencia de insumos petroquímicos. Las líneas de tissue reconstruidas en Kuwait integran sistemas de recuperación de energía, reduciendo el consumo de gas en una cuarta parte por tonelada. Estos programas de capital tienen como objetivo desplazar las importaciones, capturar márgenes de valor añadido y asegurar la autonomía estratégica en los grados de embalaje esenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Importación de Astillas de Madera | -0.6% | EAU, Arabia Saudita, Egipto | Corto Plazo (≤ 2 Años) |

| Estrés Hídrico Crónico en MENA que Limita los Permisos de Molinos | -0.8% | Arabia Saudita, EAU, Egipto, Jordania, Yemen | Largo Plazo (≥ 4 Años) |

| Congestión Portuaria y Recargos de Seguridad en el Mar Rojo | -0.5% | Egipto, Arabia Saudita, Kenia | Corto Plazo (≤ 2 Años) |

| Depreciación de la Moneda en Mercados Africanos Clave | -0.4% | Sudáfrica, Kenia, Nigeria, Egipto | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Estrés Hídrico Crónico en MENA que Limita los Permisos de Molinos

Se prevé que la disponibilidad de agua dulce en Oriente Medio y Norte de África (MENA) caiga por debajo del umbral de escasez de 500 m³ per cápita para 2030, lo que obliga a los reguladores a endurecer los límites de efluentes industriales. Egipto ya ha retrasado varios proyectos de pulpa de alta capacidad hasta que los molinos puedan demostrar soluciones de desalinización o reutilización de aguas residuales.[3]ITF-OCDE, "Informe de Perturbaciones Marítimas en el Mar Rojo 2024," itf-oecd.org Dado que el pulpado químico consume aproximadamente tres veces más agua que las líneas de fibra reciclada, los inversores favorecen cada vez más las plantas de papel recuperado y las materias primas no madereras, como los residuos de palma datilera, que requieren un blanqueo mínimo. La prima de inversión de capital para el tratamiento del agua, combinada con el aumento de las tarifas del agua desalinizada, pesa sobre la economía de la expansión y orienta las carteras de proyectos hacia tecnologías de menor intensidad.

Congestión Portuaria y Recargos de Seguridad en el Mar Rojo

Los incidentes de seguridad en torno al punto de estrangulamiento de Bab el-Mandeb desviaron muchas rutas Asia-Europa alrededor del Cabo de Buena Esperanza, alargando los viajes hasta dos semanas y disparando las tarifas al contado por encima de los 3.500 USD por equivalente de cuarenta pies. Para las cargas de pulpa y papel de desecho valoradas en 13.000–23.000 USD por TEU, los recargos adicionales de 160–272 USD por caja erosionaron los márgenes de los convertidores e inflaron las necesidades de capital de trabajo. Los molinos en Egipto y el oeste de Arabia Saudita ahora mantienen existencias de seguridad más altas, lo que infla los costos de inventario, mientras que algunos compradores han trasladado el abastecimiento a proveedores norteamericanos y brasileños que utilizan rutas por el Atlántico a pesar de los plazos de entrega más largos.[4]Banco Mundial, "Proyecciones de Escasez de Agua en MENA 2024," worldbank.org El riesgo marítimo persistente continúa manteniendo elevada la volatilidad de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pulpa Reciclada Domina, la Pulpa de Madera Disolvente se Acelera

La pulpa reciclada obtuvo la mayor porción de los ingresos de 2025, lo que refleja la escasez crónica de fibra y las normas de REP que incentivan las redes de recolección posconsumo en los EAU. Varios molinos actualizaron sus pulpeadores de tambor y líneas de cribado para manejar balas de papel mixto importadas de Europa, ajustando la economía del ciclo y mejorando la calidad de la mezcla. En el extremo premium, la pulpa de madera disolvente está en camino del crecimiento más rápido, impulsada por la expansión de la fibra de viscosa en los clústeres textiles turcos y egipcios que apuntan a marcas de ropa europeas que buscan insumos de celulosa sostenibles. Se proyecta que el tamaño del mercado de pulpa y papel de Oriente Medio y África para la pulpa de madera disolvente se expanda a una CAGR del 4,43% hasta 2031, respaldado por una adición de capacidad de 110.000 toneladas en el molino Saiccor de Sappi. Las fibras alternativas, como los residuos de palma datilera, prometen desplazar hasta el 8% de las astillas de madera importadas una vez que los ensayos comerciales alcancen escala, ofreciendo a los molinos una cobertura contra los volátiles precios internacionales de las astillas.

La mezcla de grados continúa favoreciendo las soluciones de ciclo cerrado. Los proyectos integrados del CCG combinan líneas Kraft con mezcla reciclada para flexibilizar los grados en respuesta a las fluctuaciones de la pulpa al contado, mientras que los convertidores africanos dependen de las importaciones de ajuste hasta que los programas forestales locales maduren. Las subvenciones de I+D del gobierno en los EAU apoyan la deslignificación a base de solventes de residuos agrícolas, con ensayos piloto que demuestran rendimientos de pulpa superiores al 50% y ahorros de agua de casi el 60% en comparación con el kraft de madera dura en los EAU.

Por Aplicación: El Cartón para Contenedores Lidera, el Tissue se Dispara

El cartón para contenedores representó el 31,12% de la facturación por aplicación en 2025, anclado por el embalaje de exportación de alimentos y el aumento de los volúmenes de comercio electrónico. Se prevé que la participación del mercado de pulpa y papel de Oriente Medio y África para este segmento siga siendo dominante a medida que los molinos del CCG añadan casi 900.000 toneladas por año de testliner y ondulado para 2028. Los grados ligeros de alta resistencia por debajo de 125 gsm están ganando terreno entre los transportistas de paquetes que buscan ahorros en el flete, orientando las recetas de mezcla hacia mayores proporciones de fibra reciclada. El tissue, sin embargo, exhibe la trayectoria más rápida con una CAGR del 4,61%. Los estantes minoristas en Kenia, Nigeria y Egipto están ampliando las gamas de SKU desde rollos económicos de una capa hasta rollos premium de tres capas, elevando el valor promedio por tonelada. La demanda impulsada por el turismo en los EAU y Arabia Saudita está impulsando el crecimiento de los productos fuera del hogar, como servilletas y toallas, lo que lleva a los molinos a poner en servicio máquinas de formador en media luna energéticamente eficientes.

Los papeles de impresión y escritura experimentan una erosión secular del volumen, pero siguen siendo relevantes en los contratos de libros de texto financiados por los ministerios de educación africanos. Los papeles especiales, aunque de bajo tonelaje, ofrecen márgenes dos o tres veces superiores a los del cartón para contenedores, lo que lleva a los convertidores en Egipto y Sudáfrica a instalar líneas de recubrimiento de silicona e incrustación de hilo de seguridad que sirven a los mercados regionales de etiquetas y billetes.

Por Industria de Usuario Final: El Embalaje de Bienes de Consumo Ancla, los Productos de Higiene Escalan

El embalaje de bienes de consumo absorbió el 30,63% de la demanda de 2025, ya que las empresas multinacionales de bienes de consumo de movimiento rápido (FMCG) insistieron en envases primarios y secundarios que cumplan con los compromisos de reducción de plásticos. El cartón plegable y el kraft para sacos se benefician de mayores requisitos de compresión de cajas en las cadenas logísticas de temperatura ambiente, mientras que los envolturas resistentes a la grasa reemplazan las bandejas de poliestireno en los restaurantes de servicio rápido tras la prohibición. Se prevé que el tamaño del mercado de pulpa y papel de Oriente Medio y África para los productos de higiene registre una CAGR del 4,38%, impulsado por el aumento de las tasas de natalidad en el África subsahariana y el efecto secundario del turismo médico en el Golfo que impulsa la demanda de pañales, productos de cuidado femenino y productos de incontinencia para adultos. Los propietarios de marcas ubican los activos de conversión cerca de las nuevas capacidades de tissue para evitar las barreras arancelarias y reducir el flete de los voluminosos rollos terminados.

Los usuarios industriales toman volúmenes de nicho en respaldo abrasivo y aislamiento eléctrico, pero la carga regulatoria de las normas REACH e IEC protege este segmento de la mercantilización. Las ventas de publicaciones y educación se mantienen estables donde persisten los subsidios gubernamentales a los libros de texto, aunque la demanda de impresión offset migra hacia lo digital en los segmentos de educación superior.

Por Tipo de Producto: Los Papeles de Embalaje Lideran, los Papeles Tissue Ganan Terreno

Los papeles de embalaje encabezaron la taxonomía de productos, representando el 33,53% de las ventas de 2025, abarcando linerboard, cartón plegable, kraft para sacos y grados de envoltura. Los molinos del Golfo optimizan las mezclas de materias primas para cumplir con los mandatos de contenido reciclado europeos, persiguiendo primas de exportación vinculadas a los objetivos del Reglamento de Envases y Residuos de Envases de la UE. Los papeles tissue están preparados para una CAGR del 4,27% a medida que las adiciones de capacidad en Arabia Saudita y los EAU emplean tecnologías de rodillos estructurados y secado por aire forzado que reducen el aporte de fibra en dos dígitos mientras ofrecen una suavidad premium. En el contexto del tamaño del mercado de pulpa y papel de Oriente Medio y África, el tonelaje incremental del tissue equivale a aproximadamente dos nuevas máquinas de 60.000 toneladas por año por año a lo largo del horizonte de previsión. Los papeles gráficos retroceden a medida que la automatización de oficinas y los medios digitales erosionan la demanda, mientras que los papeles especiales exigen recargos de precio del 40-80%, pero requieren un estricto cumplimiento de las normas ISO 13485 e ISO 9001, lo que reduce el grupo de proveedores calificados.

La innovación se centra en los recubrimientos de barrera que reemplazan la extrusión de polietileno con capas a base de agua o biopolímeros, permitiendo la reciclabilidad y la compostabilidad. Los productores que dominen la tecnología de barrera de dispersión desbloquearán canales de mayor margen en servicios de alimentación y envasado de líquidos a medida que se endurezcan las prohibiciones de plásticos.

Por Tecnología de Proceso: El Procesamiento de Fibra Reciclada Domina, los Molinos Integrados Crecen

Los sistemas de fibra reciclada mantuvieron una participación de mercado del 44,21% en 2025, un testimonio de los sólidos canales de importación de papel recuperado y la expansión de la recolección doméstica bajo los nuevos esquemas de REP. Las plataformas digitales de comercio de residuos en los EAU y Kenia ahora conectan a los generadores con los recicladores en tiempo real, mejorando la calidad de las balas y la transparencia de precios. Se prevé que el tamaño del mercado de pulpa y papel de Oriente Medio y África vinculado a los molinos integrados crezca un 4,27% anual a medida que los inversores combinen el pulpado y la fabricación de papel para reducir los costos de flete y secado. Las líneas de kraft químico sudafricanas disfrutan de madera de plantación propia, pero los cortes de energía empujan a los molinos a co-quemar biomasa e instalar sistemas de recuperación de condensado de vapor que reducen el uso de energía en un 10-15%.

El pulpado mecánico sigue siendo un nicho marginal porque las altas tarifas eléctricas y la reducción de los volúmenes de papel periódico erosionan la economía. Los proyectos híbridos que co-ubican pulpa disuelta y cartón capitalizan los servicios compartidos y los ciclos de lodo a energía, avanzando en los objetivos de circularidad mientras diversifican el riesgo del producto.

Análisis Geográfico

Oriente Medio contribuyó con el 54,32% de los ingresos de 2025, impulsado por el impulso industrial de la Visión 2030 de Arabia Saudita y los hitos de economía circular de los EAU. Se prevé que la capacidad de cartón para contenedores de Arabia Saudita alcance 1,2 millones de toneladas por año para 2028, posicionando al reino como exportador neto a los mercados vecinos del Golfo y África Oriental. La Agenda Nacional para la Gestión Integrada de Residuos de los EAU exige el tratamiento del 80% de los residuos sólidos para 2031, canalizando la fibra clasificada hacia los molinos locales y anclando la economía de la pulpa reciclada. Turquía se sitúa en las cadenas de suministro hacia Europa y el norte de África, pero la volatilidad de la lira y los picos en el precio del gas han aplazado dos actualizaciones planificadas de máquinas de cartón.

Se prevé que África se expanda a una CAGR del 3,92% durante 2026-2031. Sudáfrica alberga las únicas cadenas de valor completas de bosque a cartón de la región; sin embargo, los cortes de carga crónicos aumentan los costos de energía y obligan a los molinos a invertir en generación propia. Las líneas de pulpa de Richards Bay de Mondi y de Ngodwana de Sappi alimentan tanto los canales domésticos como los de exportación a pesar de las fluctuaciones cambiarias. Se espera que el régimen de REP de Kenia de 2024 duplique las tasas de recuperación de papel al 30% para 2027, mejorando la seguridad de las materias primas para los recicladores en el área de Nairobi. Nigeria, Egipto y Ghana avanzan en las prohibiciones de plásticos de un solo uso, pero la infraestructura irregular de recolección de residuos ralentiza la aceleración del suministro de fibra.

Los vientos en contra del flete y las divisas persisten. La depreciación del chelín keniano elevó los costos de astillas y productos químicos importados en aproximadamente un 20%, comprimiendo los márgenes de EBITDA de los convertidores. Los convertidores sudafricanos cubren la exposición al rand mediante contratos a plazo, añadiendo hasta un 3% a los desembolsos de capital de trabajo. Sin embargo, las normas de comercio digital de la AfCFTA reducen la fricción en el envío de paquetes, sustentando el crecimiento de la demanda de cartón para contenedores en las economías de África Central sin litoral.

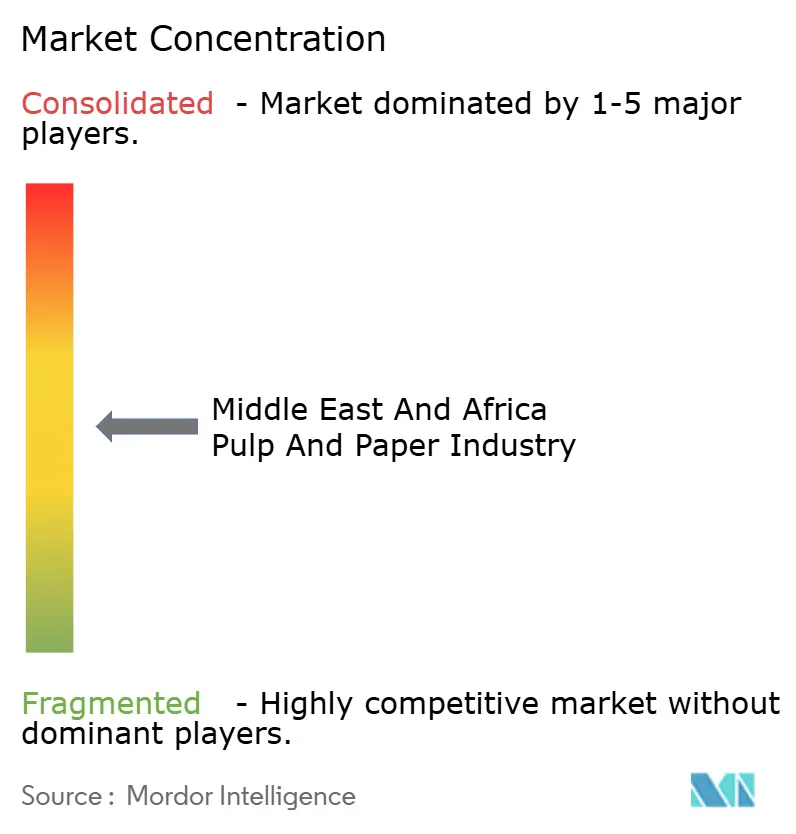

Panorama Competitivo

La concentración del mercado es moderada. La reciente fusión de Smurfit WestRock creó un gigante mundial del embalaje de 34.000 millones de USD con activos de corrugado en Egipto que abastecen a clientes del norte de África y el Levante. Los molinos sudafricanos de Mondi generaron 494 millones de EUR (527 millones de USD) de EBITDA en el tercer trimestre de 2024, aprovechando las operaciones forestales y de kraft integradas para capear las interrupciones de energía. La expansión de Saiccor de Sappi posiciona a la empresa para atender la creciente demanda de fibra de viscosa de los hiladores turcos y egipcios que buscan insumos de celulosa trazables.

Los actores regionales persiguen la integración vertical. La línea PM5 de 474,6 millones de USD de Middle East Paper Company duplicará la capacidad de testliner saudita, mientras que la instalación de almidón de maíz de Al Ghurair en los EAU suministra adhesivos de base biológica que reducen la intensidad de carbono en la conversión de corrugado. Gulf Paper Manufacturing reconstruyó su línea de tissue en Kuwait con módulos de recuperación de energía que reducen el uso de gas en una cuarta parte. Los disruptores emergentes incluyen recicladores de los EAU y Arabia Saudita que realizan ensayos piloto de mezclas de pulpa de palma datilera, y el mercado digital Tahweel de los EAU, que tiene como objetivo desviar 1 millón de toneladas de papel y cartón del vertedero para 2027, democratizando el acceso a materias primas para los pequeños molinos.

Los temas estratégicos se centran en las fibras alternativas, la eficiencia energética y la proximidad a los mercados de uso final para compensar la volatilidad del flete. Los molinos que obtienen certificados ISO 14001 y se alinean con las normas de diligencia debida de la UE ganan preferencia de exportación. Las apuestas tecnológicas favorecen los recubrimientos de barrera acuosos, los formadores de tissue de rodillos estructurados y los clasificadores ópticos habilitados por IA que elevan el rendimiento de la fibra recuperada.

Líderes del Mercado de Pulpa y Papel de Oriente Medio y África

Smurfit WestRock

International Paper Company

Lions Gate Paper & Pulp LLC

Sappi Limited

Billerud AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Crown Paper Mill puso en servicio una instalación de tissue de 60.000 toneladas por año en Arabia Saudita que emplea tecnología de rodillos estructurados para reducir el uso de fibra en un 12% manteniendo las métricas de suavidad.

- Enero de 2026: Al Ghurair inauguró una planta de almidón de maíz de 50.000 toneladas por año en los EAU para suministrar adhesivos y recubrimientos de base biológica, con una expansión de 20.000 toneladas por año prevista para 2028.

- Septiembre de 2025: Los EAU lanzaron el mercado digital Tahweel, con el objetivo de desviar 1 millón de toneladas de papel y cartón del vertedero para 2027.

- Marzo de 2025: Los EAU formaron su Consejo de Economía Circular para impulsar la implementación de una agenda de gestión de residuos que exige la responsabilidad extendida del productor para el embalaje de papel.

Alcance del Informe de la Industria de Pulpa y Papel de Oriente Medio y África

El Informe de la Industria de Pulpa y Papel de Oriente Medio y África está segmentado por Grado (Pulpa Química Blanqueada, Pulpa de Madera Disolvente, Pulpa Kraft Sin Blanquear, Pulpa Mecánica, Pulpa Reciclada), Aplicación (Impresión y Escritura, Papel Periódico, Tissue, Cartón Plegable, Cartón para Contenedores, Papeles Especiales), Industria de Usuario Final (Embalaje de Alimentos y Bebidas, Embalaje de Bienes de Consumo, Productos de Higiene, Publicaciones y Educación, Aplicaciones Industriales y Especiales), Tipo de Producto (Papeles Gráficos, Papeles de Embalaje, Papeles Tissue, Papeles Especiales), Tecnología de Proceso (Pulpado Químico, Pulpado Mecánico, Procesamiento de Fibra Reciclada, Molinos Integrados de Pulpa y Papel), y Geografía (Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pulpa Química Blanqueada (PCB) |

| Pulpa de Madera Disolvente (PMD) |

| Pulpa Kraft Sin Blanquear |

| Pulpa Mecánica |

| Pulpa Reciclada |

| Impresión y Escritura |

| Papel Periódico |

| Tissue |

| Cartón Plegable |

| Cartón para Contenedores |

| Papeles Especiales |

| Embalaje de Alimentos y Bebidas |

| Embalaje de Bienes de Consumo |

| Productos de Higiene |

| Publicaciones y Educación |

| Aplicaciones Industriales y Especiales |

| Papeles Gráficos |

| Papeles de Embalaje |

| Papeles Tissue |

| Papeles Especiales |

| Pulpado Químico |

| Pulpado Mecánico |

| Procesamiento de Fibra Reciclada |

| Molinos Integrados de Pulpa y Papel |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Kenia | |

| Resto de África |

| Por Grado | Pulpa Química Blanqueada (PCB) | |

| Pulpa de Madera Disolvente (PMD) | ||

| Pulpa Kraft Sin Blanquear | ||

| Pulpa Mecánica | ||

| Pulpa Reciclada | ||

| Por Aplicación | Impresión y Escritura | |

| Papel Periódico | ||

| Tissue | ||

| Cartón Plegable | ||

| Cartón para Contenedores | ||

| Papeles Especiales | ||

| Por Industria de Usuario Final | Embalaje de Alimentos y Bebidas | |

| Embalaje de Bienes de Consumo | ||

| Productos de Higiene | ||

| Publicaciones y Educación | ||

| Aplicaciones Industriales y Especiales | ||

| Por Tipo de Producto | Papeles Gráficos | |

| Papeles de Embalaje | ||

| Papeles Tissue | ||

| Papeles Especiales | ||

| Por Tecnología de Proceso | Pulpado Químico | |

| Pulpado Mecánico | ||

| Procesamiento de Fibra Reciclada | ||

| Molinos Integrados de Pulpa y Papel | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pulpa y papel de Oriente Medio y África para 2031?

Se prevé que alcance los 21.380 millones de USD para 2031, creciendo a una CAGR del 3,49% desde 2026.

¿Qué grado está creciendo más rápido en la producción regional de pulpa?

Se prevé que la pulpa de madera disolvente crezca a una CAGR del 4,43% a medida que los molinos textiles expanden las líneas de viscosa y lyocell.

¿Qué está impulsando la demanda de tissue en toda la región?

La expansión de la clase media urbana y el crecimiento del turismo están elevando los volúmenes de tissue minorista y fuera del hogar, especialmente en las economías del CCG.

¿Cómo están afectando las prohibiciones de plásticos a la demanda de embalaje?

Kenia, los EAU y otros países han promulgado restricciones a los plásticos de un solo uso que desplazan la adquisición hacia sustitutos reciclables a base de papel.

¿Por qué los molinos integrados están atrayendo nuevas inversiones?

La integración vertical cubre los costos volátiles de la pulpa importada, reduce los gastos logísticos y posiciona a los productores para los mandatos de contenido reciclado.

¿Qué países representan la mayor parte de los ingresos regionales?

Arabia Saudita y los EAU juntos anclan más de la mitad de las ventas regionales, respaldados por programas industriales y de economía circular liderados por el Estado.

Última actualización de la página el: